下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

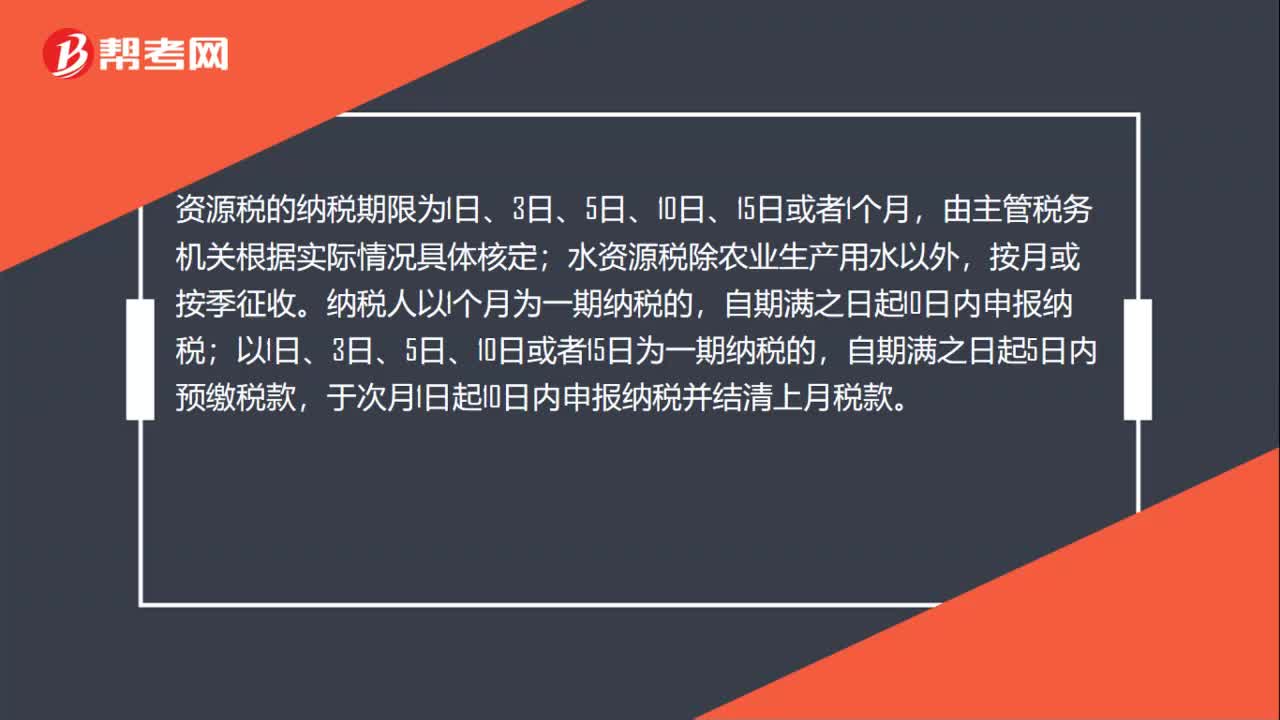

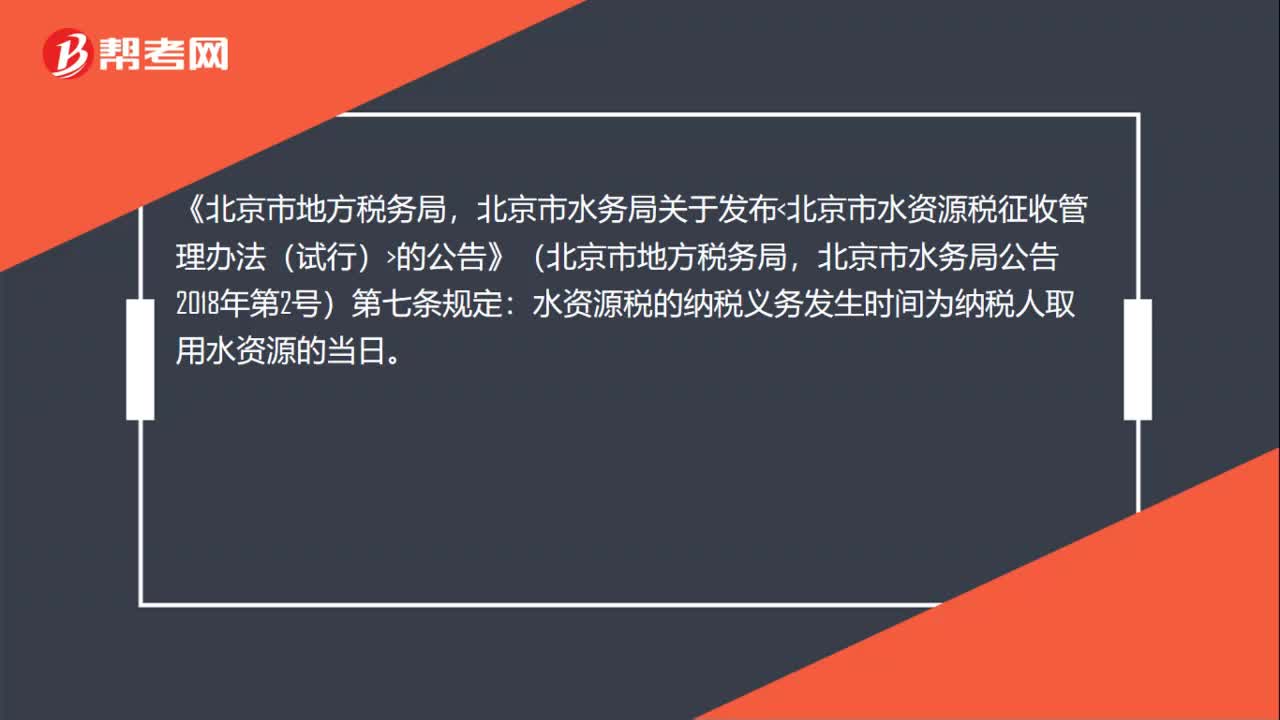

00:26水資源稅納稅義務(wù)發(fā)生時間是什么?:水資源稅納稅義務(wù)發(fā)生時間是什么?《北京市地方稅務(wù)局,北京市水務(wù)局關(guān)于發(fā)布北京市水資源稅征收管理辦法(試行)的公告》(北京市地方稅務(wù)局,北京市水務(wù)局公告2018年第2號)第七條規(guī)定:水資源稅的納稅義務(wù)發(fā)生時間為納稅人取用水資源的當日。

02:05

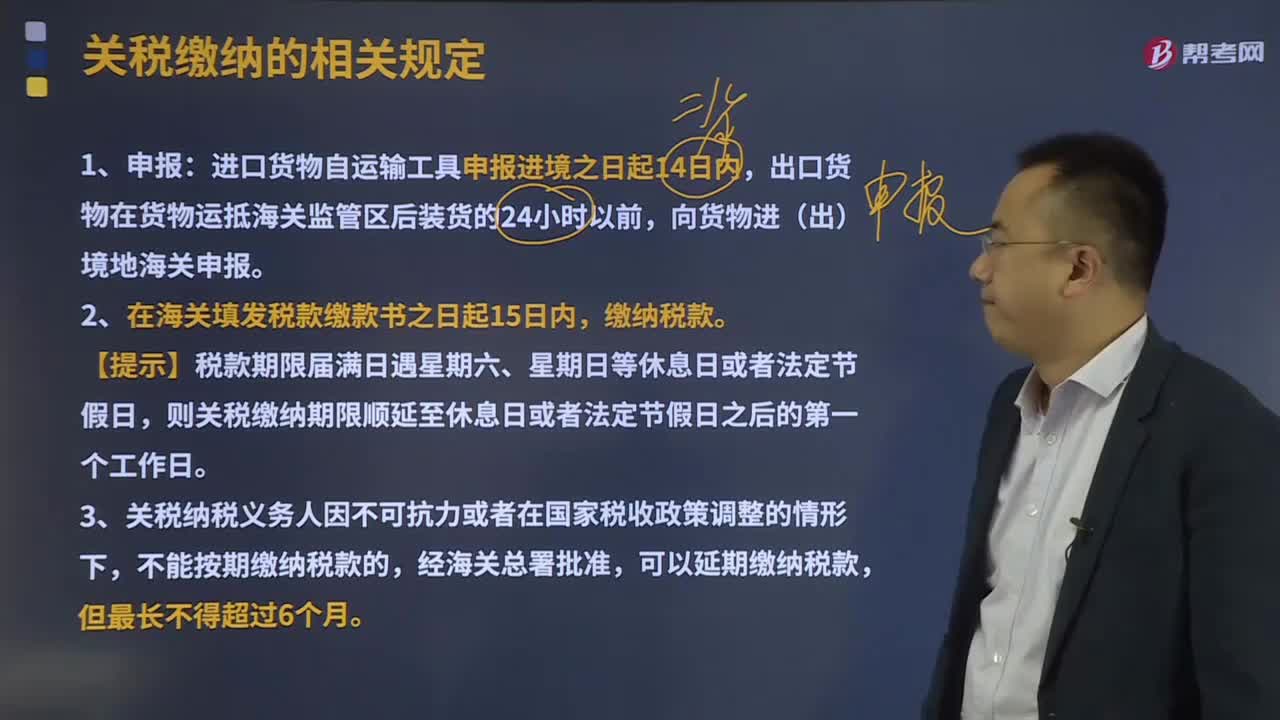

02:05關(guān)稅繳納的相關(guān)規(guī)定有哪些?:關(guān)稅繳納的相關(guān)規(guī)定有哪些?海關(guān)應(yīng)當按照法定的程序和要求征繳稅款,納稅義務(wù)人應(yīng)當在法定期限內(nèi)繳納稅款。應(yīng)在單證審核、貨物查驗、價格審定、稅則歸類、稅款計征、貨物放行等環(huán)節(jié)上做到正確無誤。進口貨物自運輸工具申報進境之日起14日內(nèi),2、在海關(guān)填發(fā)稅款繳款書之日起15日內(nèi),繳納稅款。則關(guān)稅繳納期限順延至休息日或者法定節(jié)假日之后的第一個工作日。3、關(guān)稅納稅義務(wù)人因不可抗力或者在國家稅收政策調(diào)整的情形下。

00:59

00:59城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設(shè)稅是按消費稅、增值稅、營業(yè)稅(簡稱“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費稅的納稅環(huán)節(jié)!復(fù)習增值稅納稅期限“申報納稅并結(jié)清上月稅款,【2014年注冊會計師考試真題】下列關(guān)于城市維護建設(shè)稅減免稅規(guī)定的表述中。

03:58

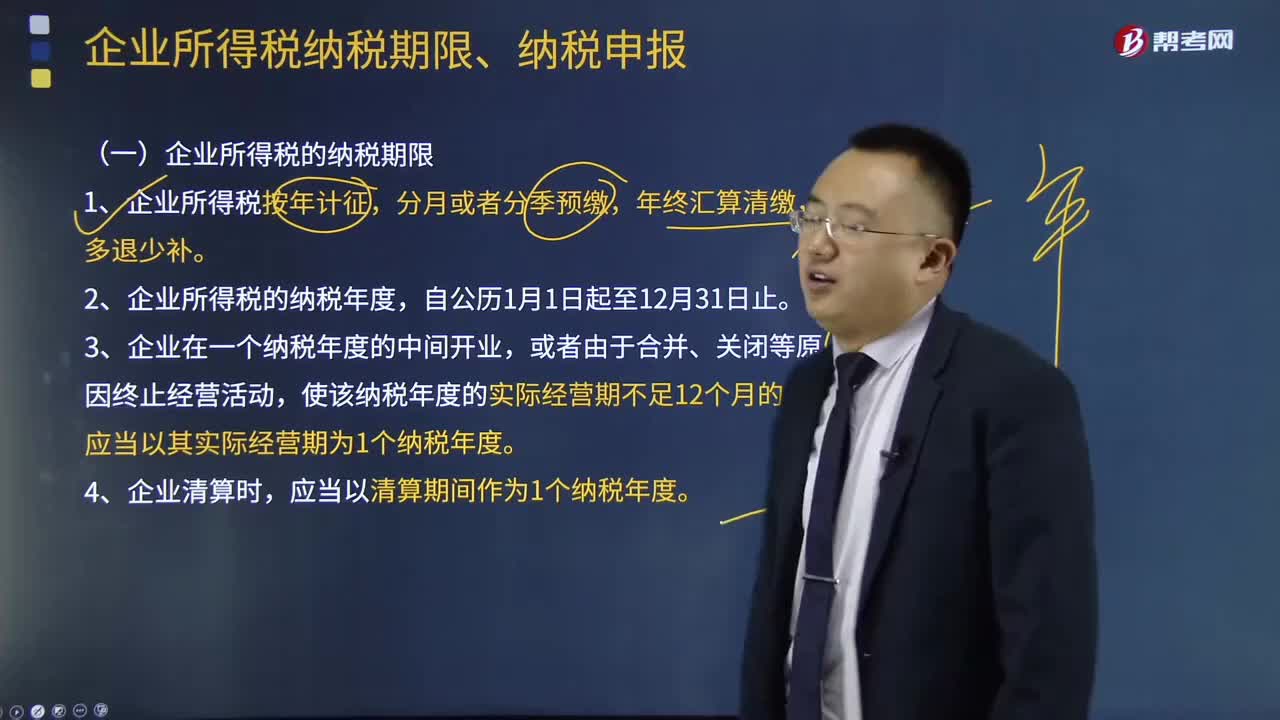

03:58企業(yè)所得稅納稅期限、納稅申報分別是什么?:企業(yè)所得稅納稅期限、納稅申報分別是什么?企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個人獨資企業(yè)、合伙企業(yè)不屬于企業(yè)所得稅納稅義務(wù)人。(一)企業(yè)所得稅的納稅期限,2、企業(yè)所得稅的納稅年度。應(yīng)當以其實際經(jīng)營期為1個納稅年度,應(yīng)當以清算期間作為1個納稅年度,向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,向稅務(wù)機關(guān)辦理當期企業(yè)所得稅匯算清繳,向稅務(wù)機關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表。

01:51

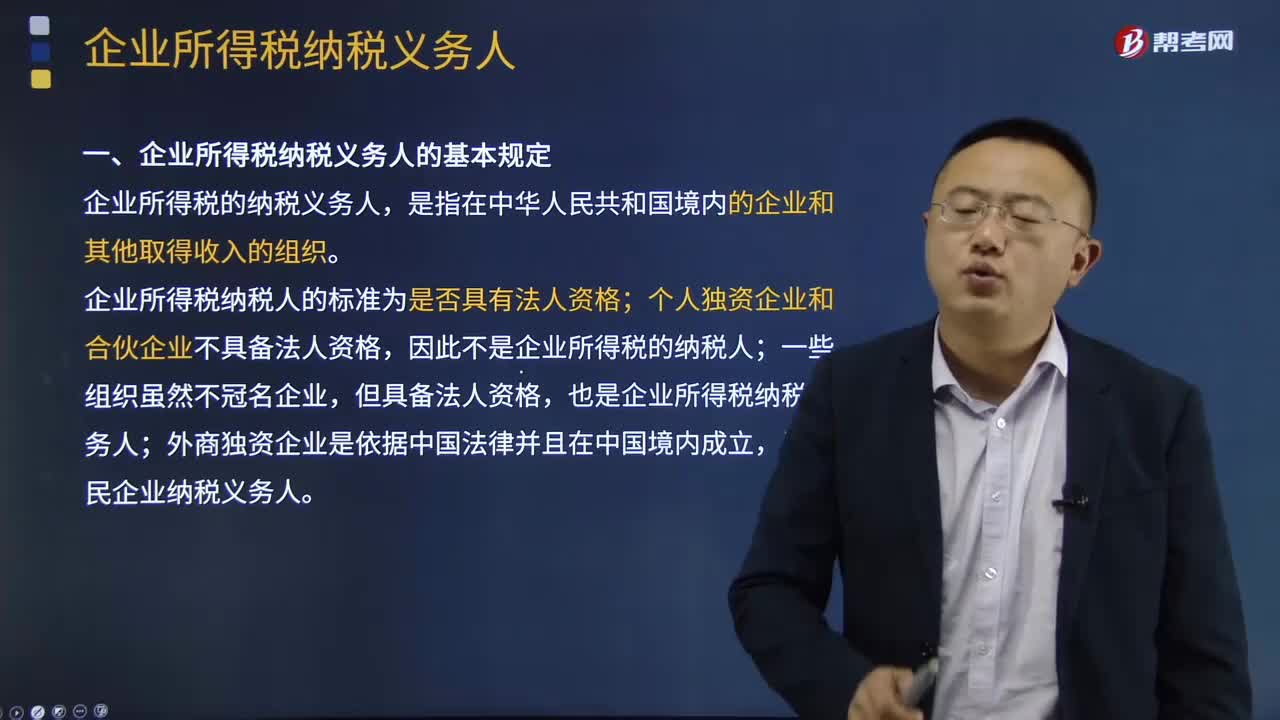

01:51企業(yè)所得稅納稅義務(wù)人的基本規(guī)定是什么?:企業(yè)所得稅納稅義務(wù)人的基本規(guī)定:是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。企業(yè)所得稅納稅人的標準為是否具有法人資格;個人獨資企業(yè)和合伙企業(yè)不具備法人資格,因此不是企業(yè)所得稅的納稅人。一些組織雖然不冠名企業(yè),也是企業(yè)所得稅納稅義務(wù)人。外商獨資企業(yè)是依據(jù)中國法律并且在中國境內(nèi)成立,是居民企業(yè)納稅義務(wù)人。企業(yè)是指按國家規(guī)定注冊、登記的企業(yè)。依法注冊、登記的。

07:50

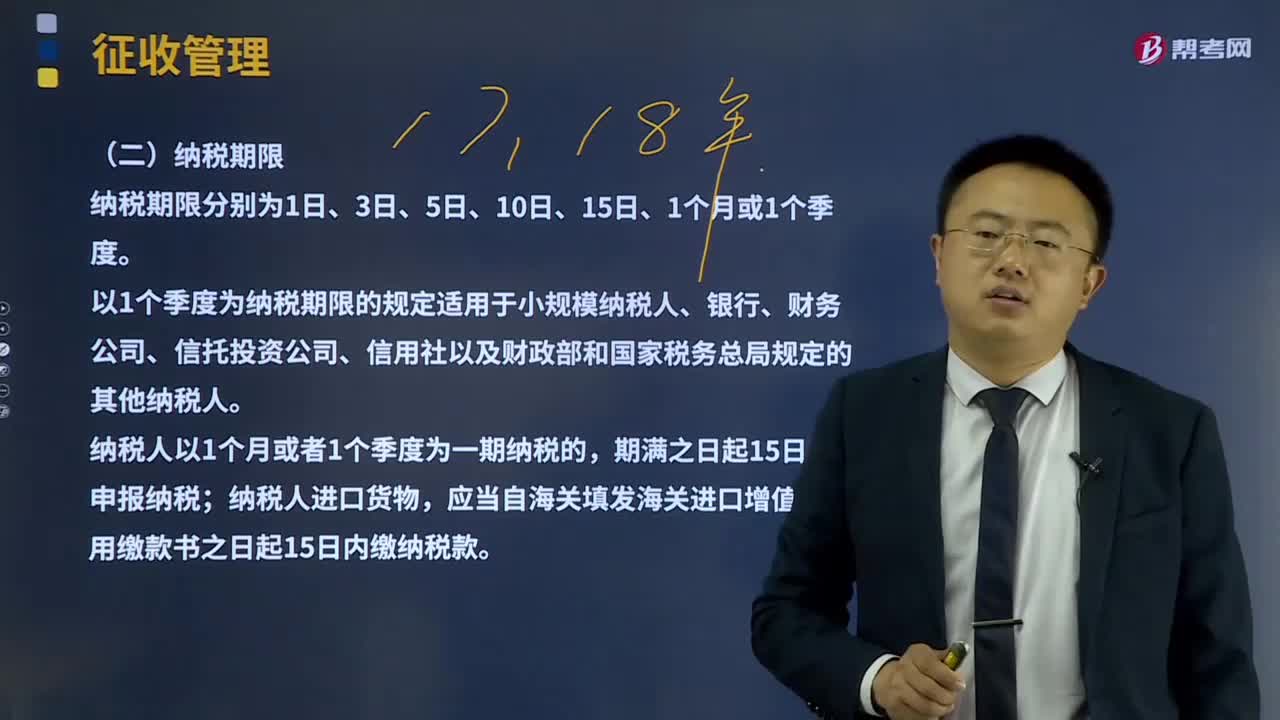

07:50納稅期限與納稅地點分別是什么?:納稅期限與納稅地點分別是什么?以1個季度為納稅期限的規(guī)定適用于小規(guī)模納稅人、銀行、財務(wù)公司、信托投資公司、信用社以及財政部和國家稅務(wù)總局規(guī)定的其他納稅人。應(yīng)當自海關(guān)填發(fā)海關(guān)進口增值稅專用繳款書之日起15日內(nèi)繳納稅款。在機構(gòu)所在地或居住地主管稅務(wù)機關(guān)納稅,應(yīng)當分別向各自所在地主管稅務(wù)機關(guān)申報納稅,可由總機構(gòu)匯總向總機構(gòu)所在地申報納稅,在銷售地、勞務(wù)發(fā)生地和應(yīng)稅行為發(fā)生地主管稅務(wù)機關(guān)申報納稅。

20:01

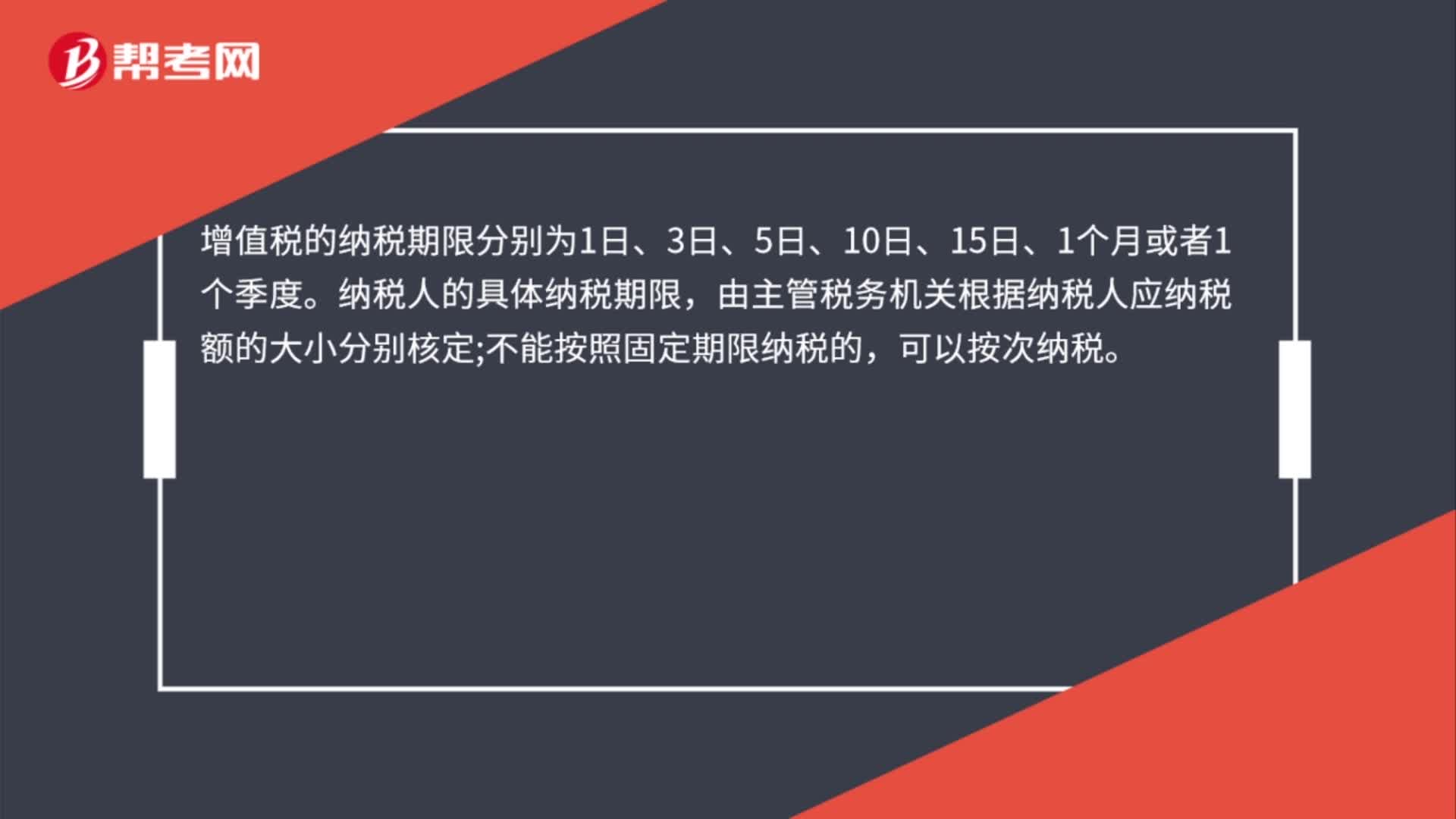

20:01納稅義務(wù)發(fā)生時間是如何確定的?:增值稅納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;并將提貨單交給買方的當天是增值稅納稅義務(wù)發(fā)生時間。發(fā)出貨物并辦妥托收手續(xù)的當天是增值稅納稅義務(wù)發(fā)生時間,增值稅納稅義務(wù)發(fā)生時間是書面合同約定的收款日期的當天。貨物發(fā)出的當天是增值稅納稅義務(wù)發(fā)生時間,增值稅納稅義務(wù)發(fā)生時間是貨物移送當天,服務(wù)、無形資產(chǎn)轉(zhuǎn)讓完成的當天或者不動產(chǎn)權(quán)屬變更的當天是增值稅納稅義務(wù)發(fā)生時間:

03:20

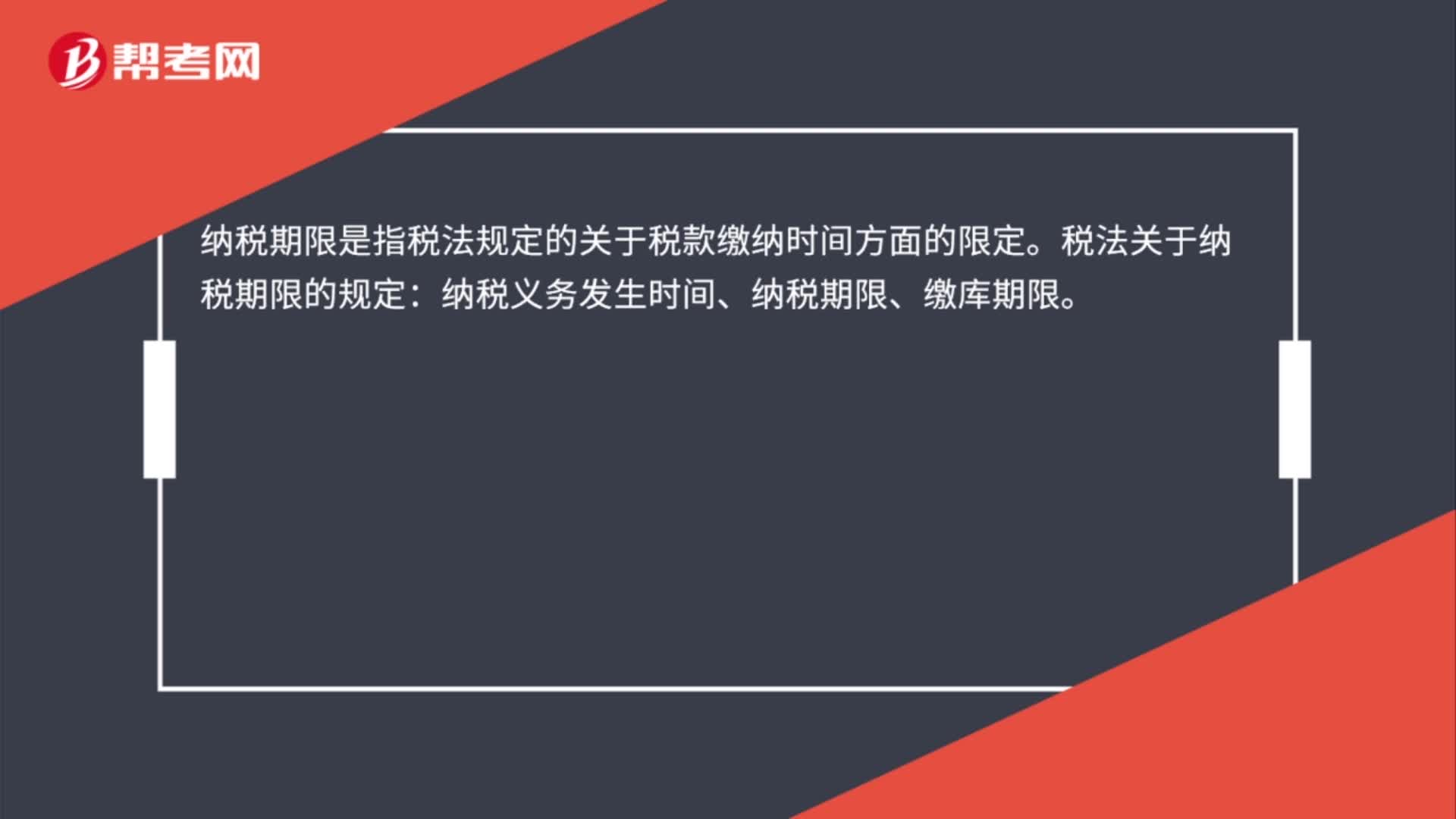

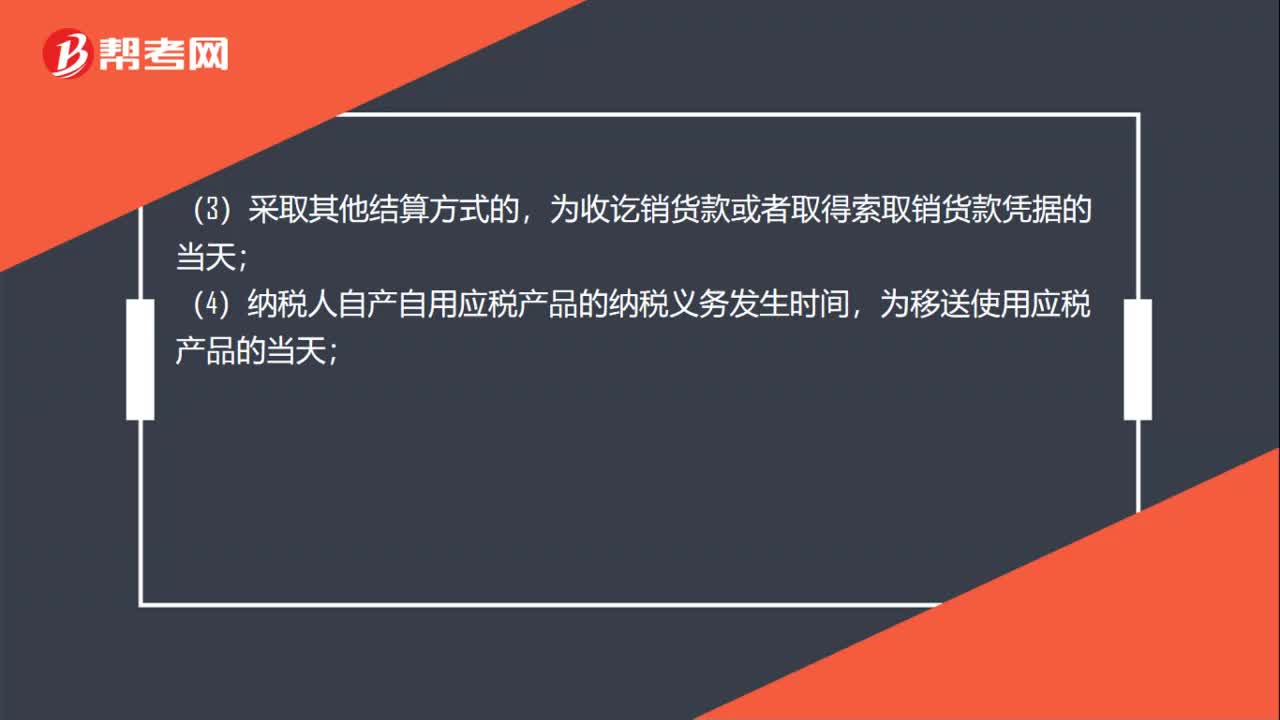

03:20增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責,稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項;

00:50

00:50企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計征,分月或者分季預(yù)繳,年終匯算清繳,多退少補。按月或按季預(yù)繳的,企業(yè)應(yīng)當自月份或者季度終了之日起15日內(nèi),向稅務(wù)機關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當自年度終了之日起5個月內(nèi),向稅務(wù)機關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

01:01

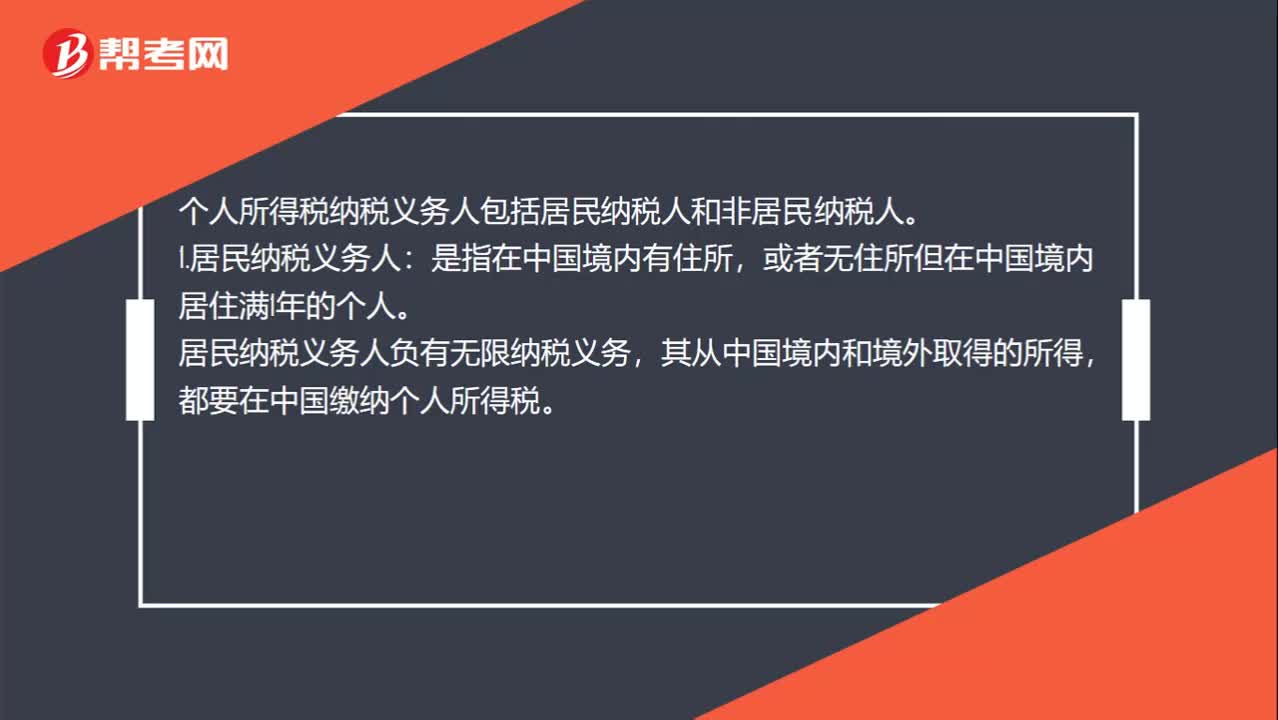

01:01個人所得稅納稅義務(wù)人包括哪些?:個人所得稅納稅義務(wù)人包括哪些?個人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務(wù)人負有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務(wù)人承擔有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

16:17

16:17一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉(zhuǎn)登記為小規(guī)模納稅人。(1)一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人(以下稱轉(zhuǎn)登記納稅人)后。轉(zhuǎn)登記日當期仍按照一般納稅人的有關(guān)規(guī)定計算繳納增值稅”(2)轉(zhuǎn)登記納稅人尚未申報抵扣的進項稅額以及轉(zhuǎn)登記日當期的期末留抵稅額。(3)轉(zhuǎn)登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),(4)轉(zhuǎn)登記納稅人可以繼續(xù)使用現(xiàn)有稅控設(shè)備開具增值稅發(fā)票。

03:46

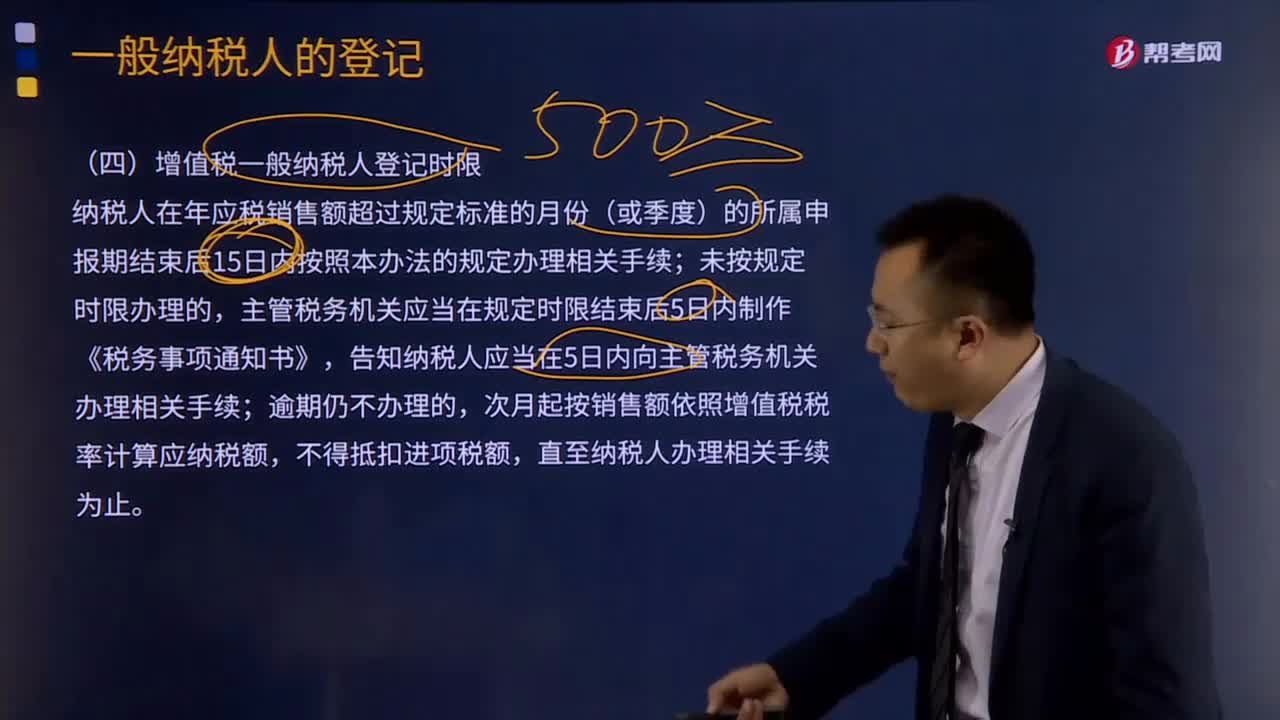

03:46增值稅一般納稅人登記時限有哪些要求?:增值稅一般納稅人登記時限有哪些要求?納稅人在年應(yīng)稅銷售額超過規(guī)定標準的月份(或季度)的所屬申報期結(jié)束后15日內(nèi)按照本辦法的規(guī)定辦理相關(guān)手續(xù);未按規(guī)定時限辦理的,主管稅務(wù)機關(guān)應(yīng)當在規(guī)定時限結(jié)束后5日內(nèi)制作《稅務(wù)事項通知書》,告知納稅人應(yīng)當在5日內(nèi)向主管稅務(wù)機關(guān)辦理相關(guān)手續(xù);直至納稅人辦理相關(guān)手續(xù)為止。納稅人自一般納稅人生效之日起,按照增值稅一般計稅方法計算應(yīng)納稅額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日