注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:13

03:13溝通對象中與治理層的下設(shè)組織或個人溝通要考慮哪些因素?:溝通對象中與治理層的下設(shè)組織或個人溝通要考慮哪些因素?溝通對象中與治理層的下設(shè)組織或個人溝通要考慮決定與治理層的下設(shè)組織或個人溝通、被審計單位設(shè)有審計委員會的情形、需要與治理層整體溝通的特殊情形。1.決定與治理層的下設(shè)組織或個人溝通時應(yīng)當考慮的主要因素。適當?shù)臏贤▽ο笸侵卫韺拥南略O(shè)組織和人員:在決定是否需要與治理機構(gòu)溝通信息時。

01:43

01:43什么是注冊會計師與治理層溝通目的?:注冊會計師與治理層溝通目的就審計范圍和時間以及注冊會計師、治理層、管理層各方在財務(wù)報表審計和溝通中的責(zé)任,共享有助于注冊會計師獲取審計證據(jù)和治理層履行責(zé)任的其他信息。A.就審計范圍和時間以及注冊會計師、治理層和管理層各方在財務(wù)報表審計和溝通中的責(zé)任,C.共享有助于注冊會計師獲取審計證據(jù)和治理層履行責(zé)任的其他信息:審計準則規(guī)定了注冊會計師與治理層溝通的要求。

01:02

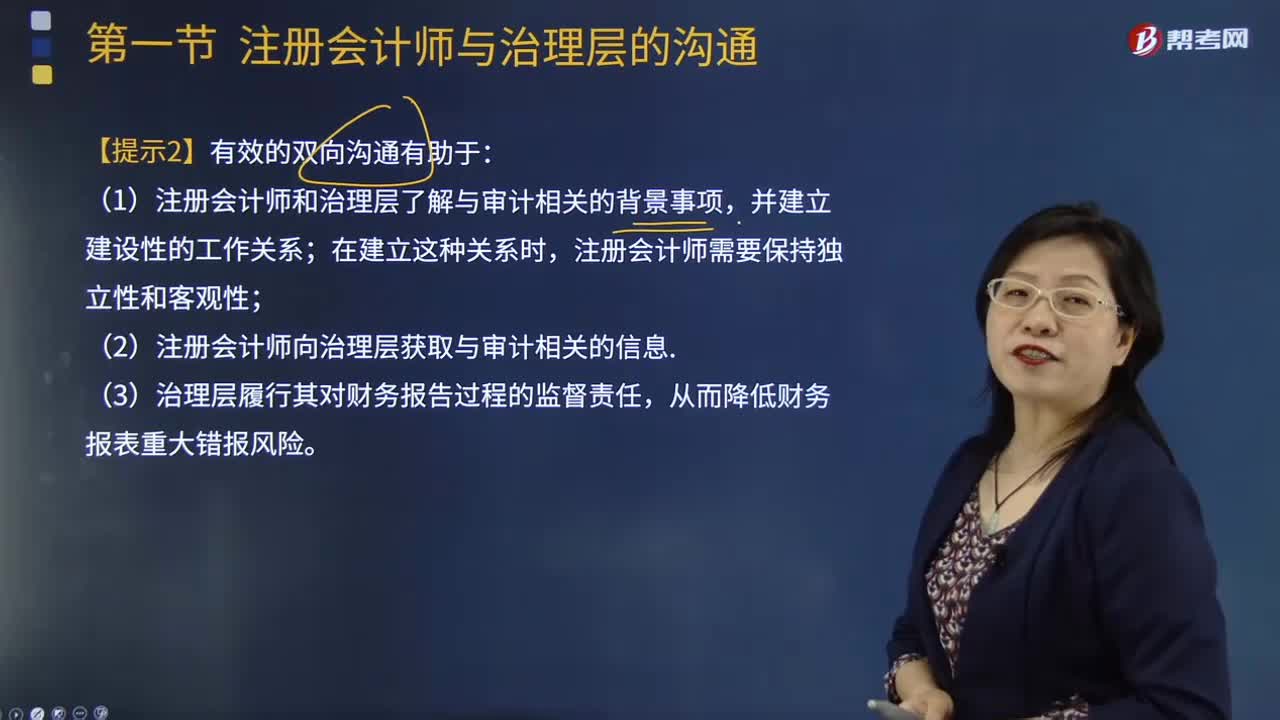

01:02注冊會計師和治理層有效的雙向溝通的優(yōu)點是什么?:注冊會計師和治理層有效的雙向溝通的優(yōu)點是什么?注冊會計師和治理層了解與審計相關(guān)的背景事項,【例題·單選題】如果注冊會計師與治理層之間的雙向溝通不充分,B.就采取不同措施的后果征詢法律意見,C.與被審計單位外部的在治理結(jié)構(gòu)中擁有更高權(quán)力的組織或人員進行溝通:D.在法律法規(guī)允許的情況下解除業(yè)務(wù)約定,【解析】如果注冊會計師與治理層之間的雙向溝通不充分;(2)就采取不同措施的后果征詢法律意見(選項B)

02:18

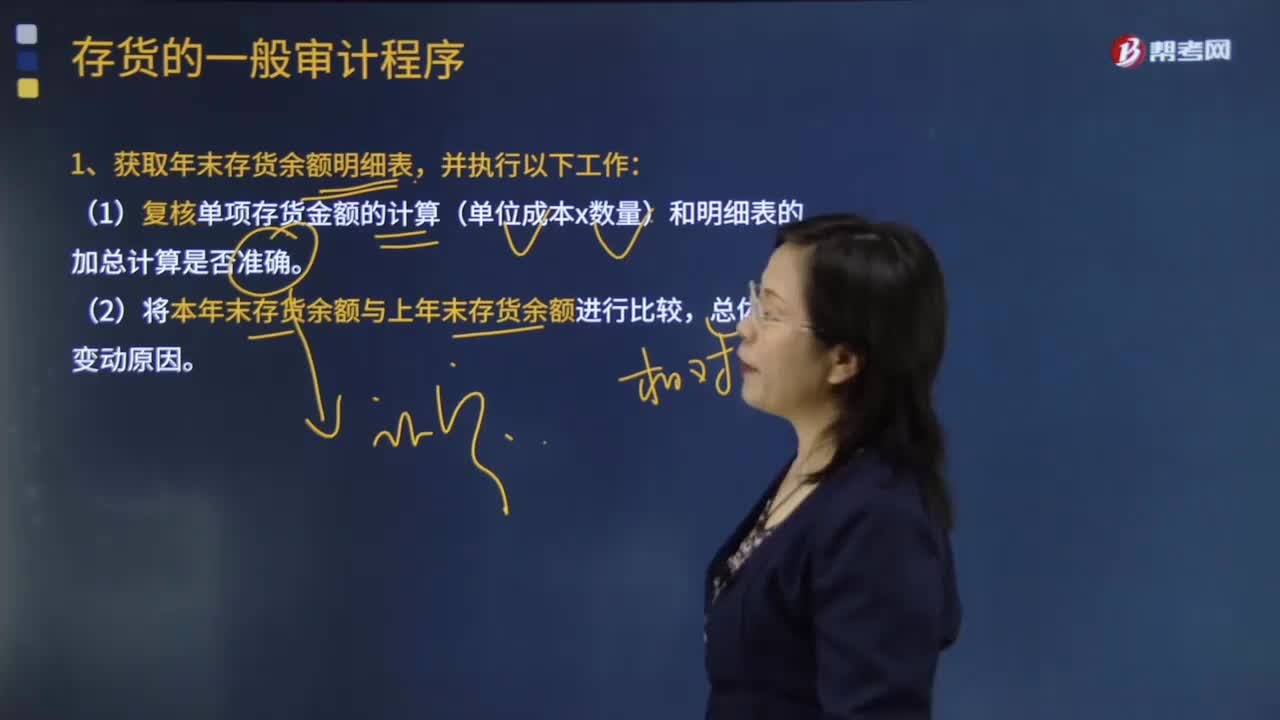

02:18存貨的一般審計程序是怎樣的?:存貨的一般審計程序是怎樣的?審計程序是審計工作從開始到結(jié)束的整個過程。初步評價被審計單位的內(nèi)部控制;分析審計風(fēng)險;對被審計單位內(nèi)部控制進行控制測試;對會計報表項目進行實質(zhì)性測試;整理、評價執(zhí)行審計業(yè)務(wù)中收集到的審計證據(jù);存貨的一般審計程序:(1)復(fù)核單項存貨金額的計算(單位成本x數(shù)量)和明細表的加總計算是否準確。(1)根據(jù)對被審計單位的經(jīng)營活動、供應(yīng)商、貿(mào)易條件、行業(yè)慣例和行業(yè)現(xiàn)狀的了解。

00:17

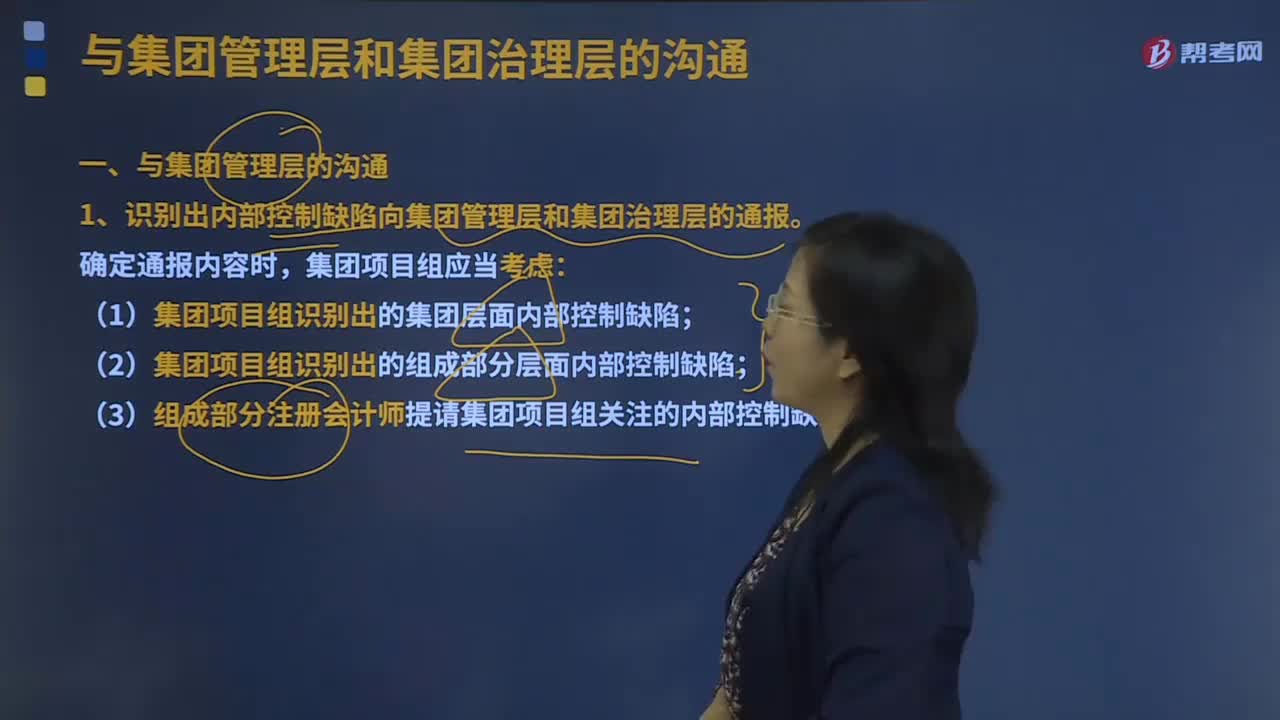

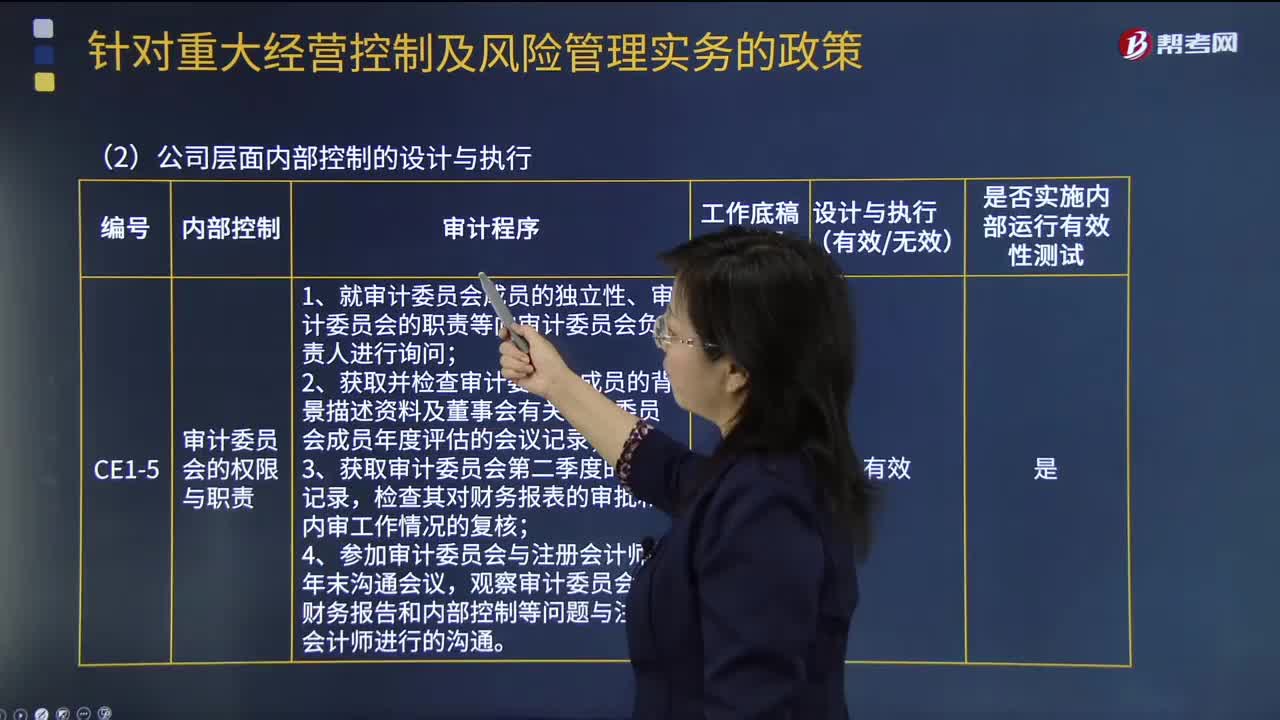

00:17與控制環(huán)境相關(guān)的控制中的治理層有多少參與程度?:保持良好的內(nèi)部控制的企業(yè)通常針對重大經(jīng)營控制及風(fēng)險管理實務(wù)采用相應(yīng)的內(nèi)部控制政策,在對內(nèi)部控制進行審計時,治理層的參與程度內(nèi)部控制按審計委員會的權(quán)限與職責(zé)進行:董事會每年對審計委員會成員的獨立性和勝任能力進行評估,3.每季度對內(nèi)審部工作情況、發(fā)現(xiàn)的內(nèi)部控制問題及跟進處理情況進行檢查,討論在內(nèi)部控制自我評價中發(fā)現(xiàn)的問題以及外部審計中發(fā)現(xiàn)的問題等事項。

00:35

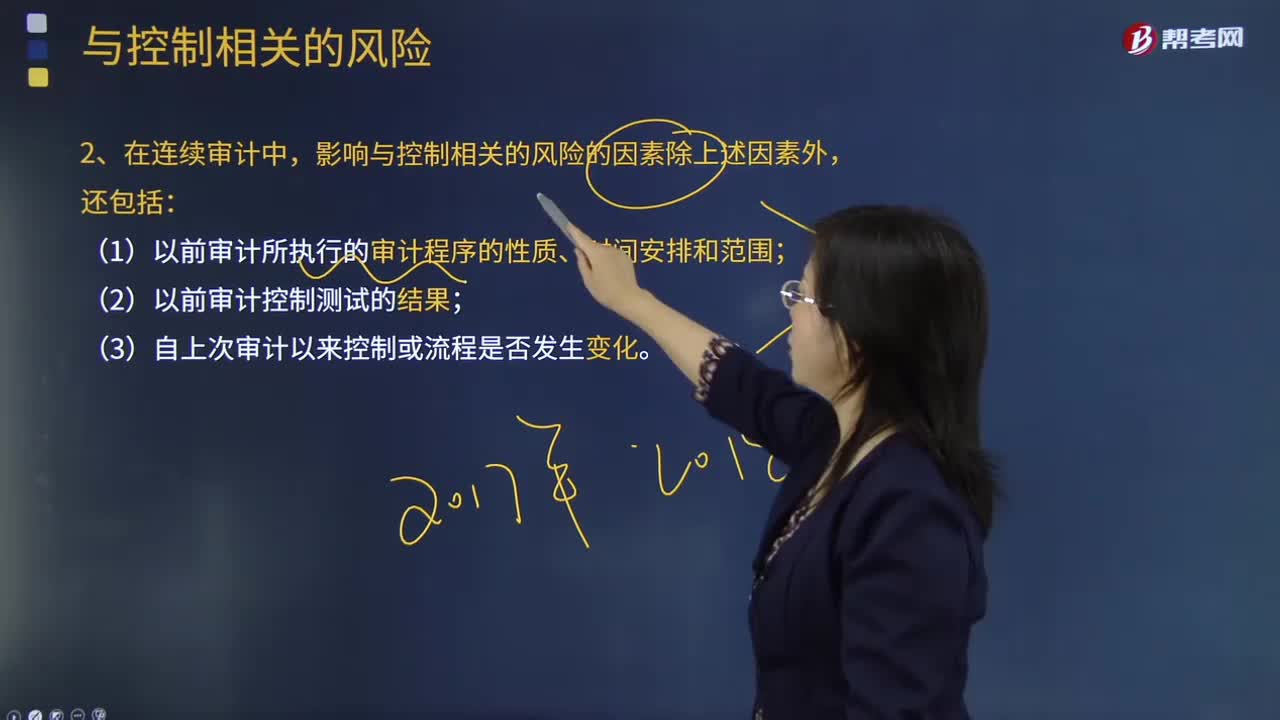

00:35注冊會計師在連續(xù)審計中影響與控制相關(guān)的風(fēng)險的其他因素包括哪幾點?:注冊會計師在連續(xù)審計中影響與控制相關(guān)的風(fēng)險的其他因素包括哪幾點?在測試所選定控制的有效性時,與控制相關(guān)的風(fēng)險包括一項控制可能無效的風(fēng)險,(3)自上次審計以來控制或流程是否發(fā)生變化。屬于在連續(xù)審計中影響與某項控制相關(guān)的風(fēng)險的因素的有( )。【解析】下列因素影響與某項控制相關(guān)的風(fēng)險;(1)該項控制擬防止或發(fā)現(xiàn)并糾正的錯報的性質(zhì)和重要程度;進而可能對該項控制設(shè)計或運行的有效性產(chǎn)生不利影響。

01:09

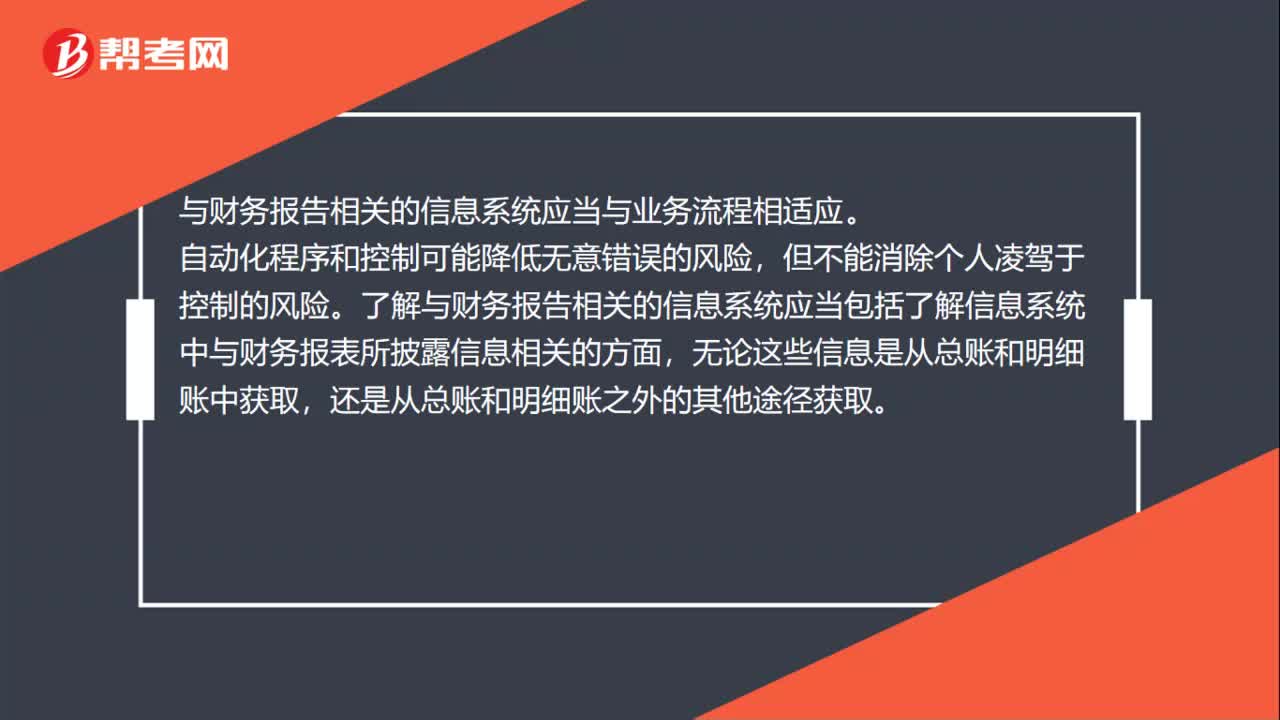

01:09審計的信息系統(tǒng)與溝通是什么?:審計的信息系統(tǒng)與溝通是什么?了解與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當包括了解信息系統(tǒng)中與財務(wù)報表所披露信息相關(guān)的方面,無論這些信息是從總賬和明細賬中獲取,與財務(wù)報告相關(guān)的信息系統(tǒng),包括用以生成、記錄、處理和報告交易、事項和情況,對相關(guān)資產(chǎn)、負債和所有者權(quán)益履行經(jīng)營管理責(zé)任的程序和記錄。與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當與業(yè)務(wù)流程相適應(yīng)。

01:07

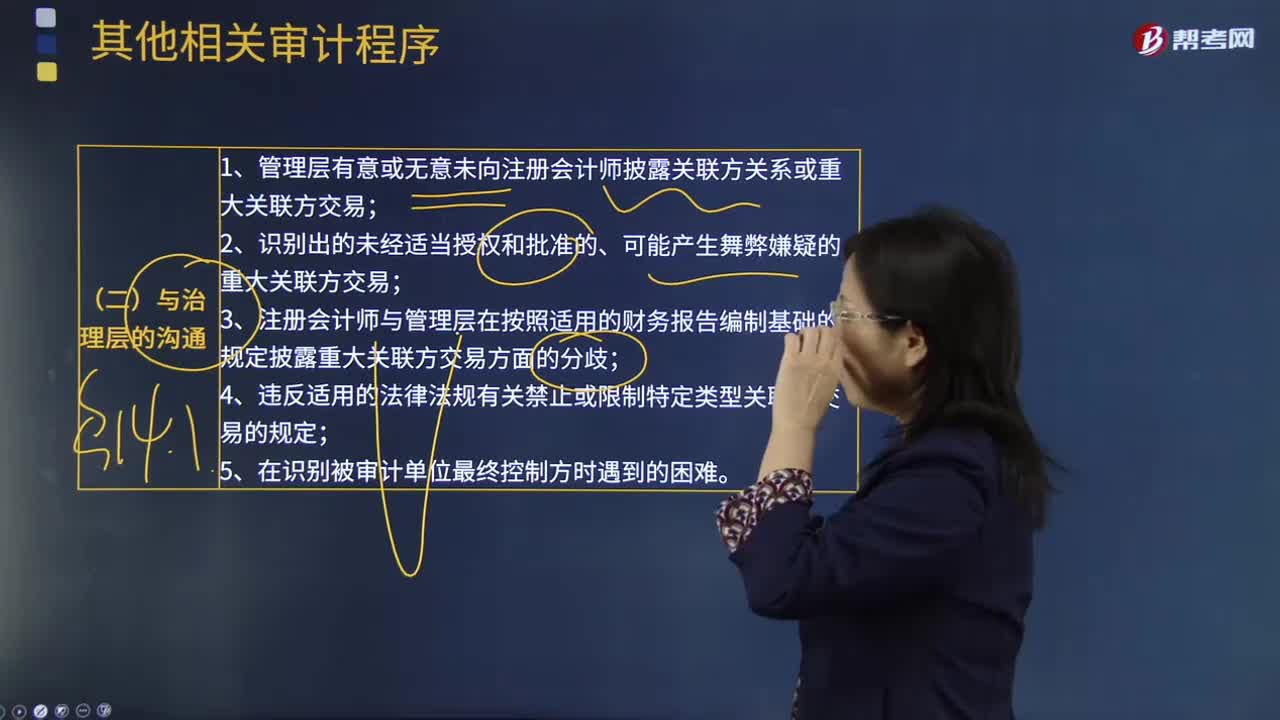

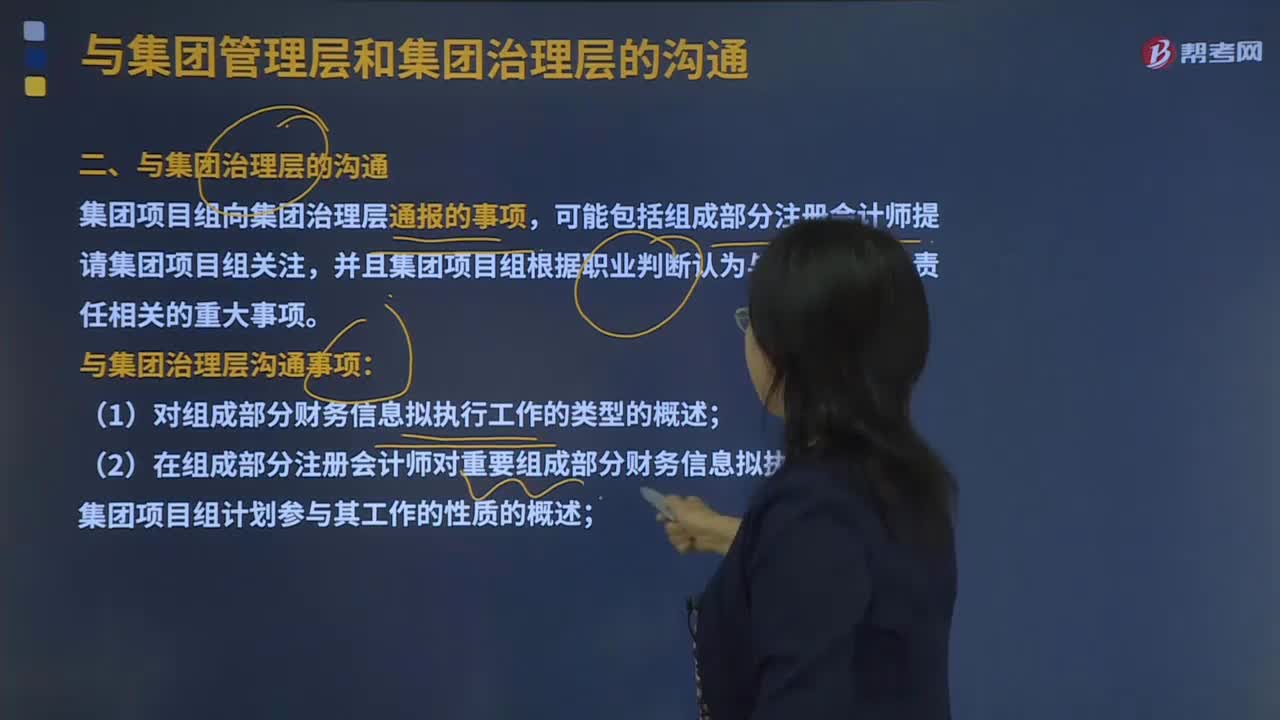

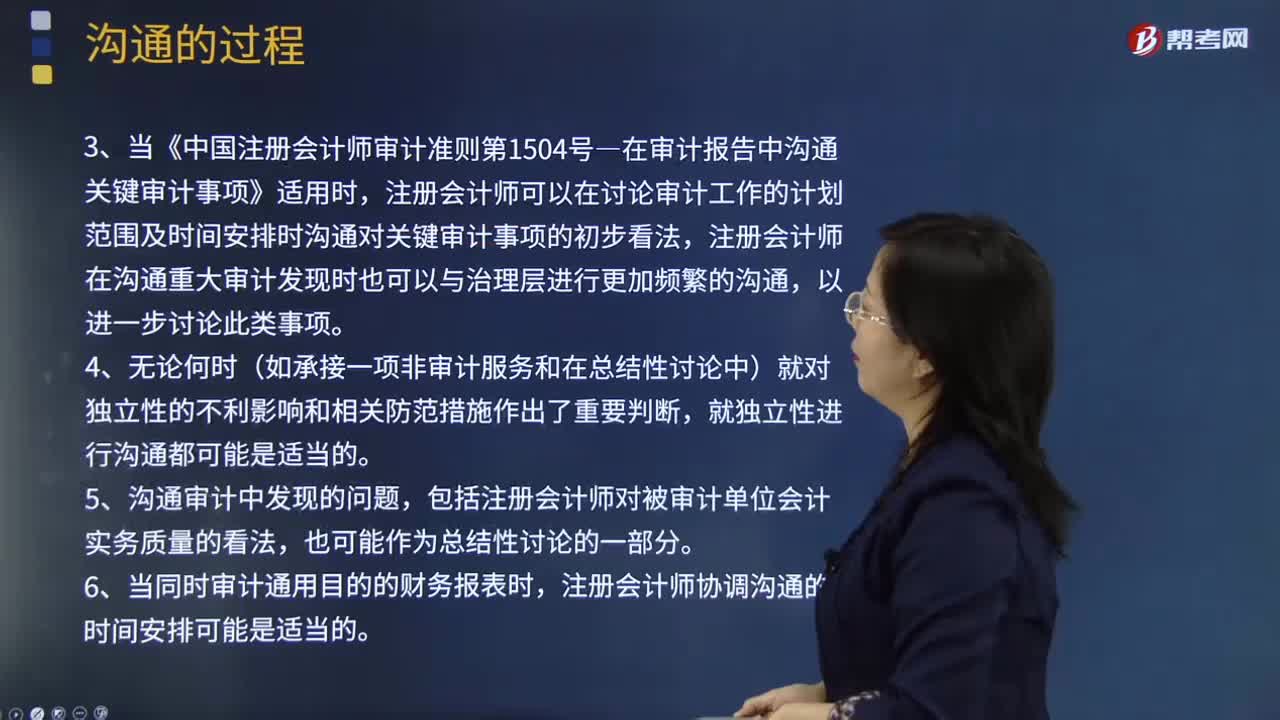

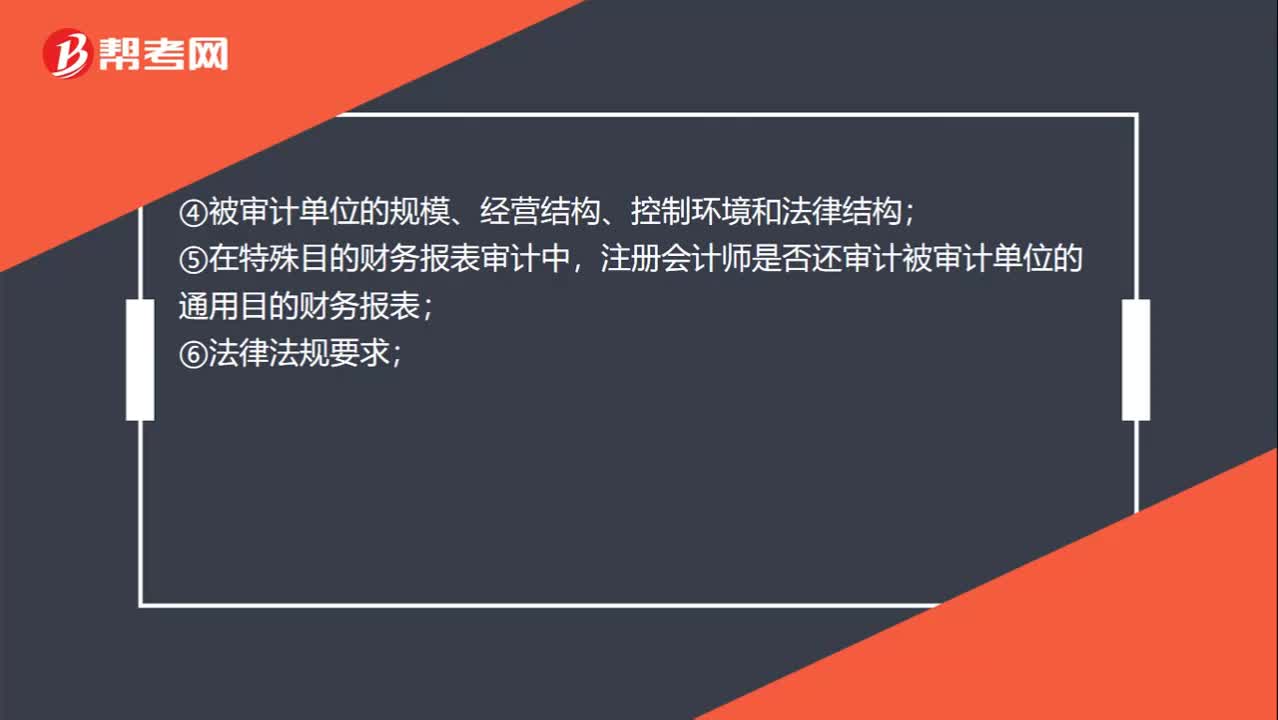

01:07與治理層溝通的形式考慮因素有哪些?:與治理層溝通的形式考慮因素有哪些?確定溝通的形式時,除考慮事項的重要程度外,①對該事項的討論是否將包含在審計報告中;②特定事項是否已經(jīng)得到滿意的解決;③管理層是否已事先就該事項進行溝通;④被審計單位的規(guī)模、經(jīng)營結(jié)構(gòu)、控制環(huán)境和法律結(jié)構(gòu);⑤在特殊目的財務(wù)報表審計中,注冊會計師是否還審計被審計單位的通用目的財務(wù)報表;包括與注冊會計師定期會談或溝通的安排;⑨治理機構(gòu)的成員是否發(fā)生了重大變化。

03:56

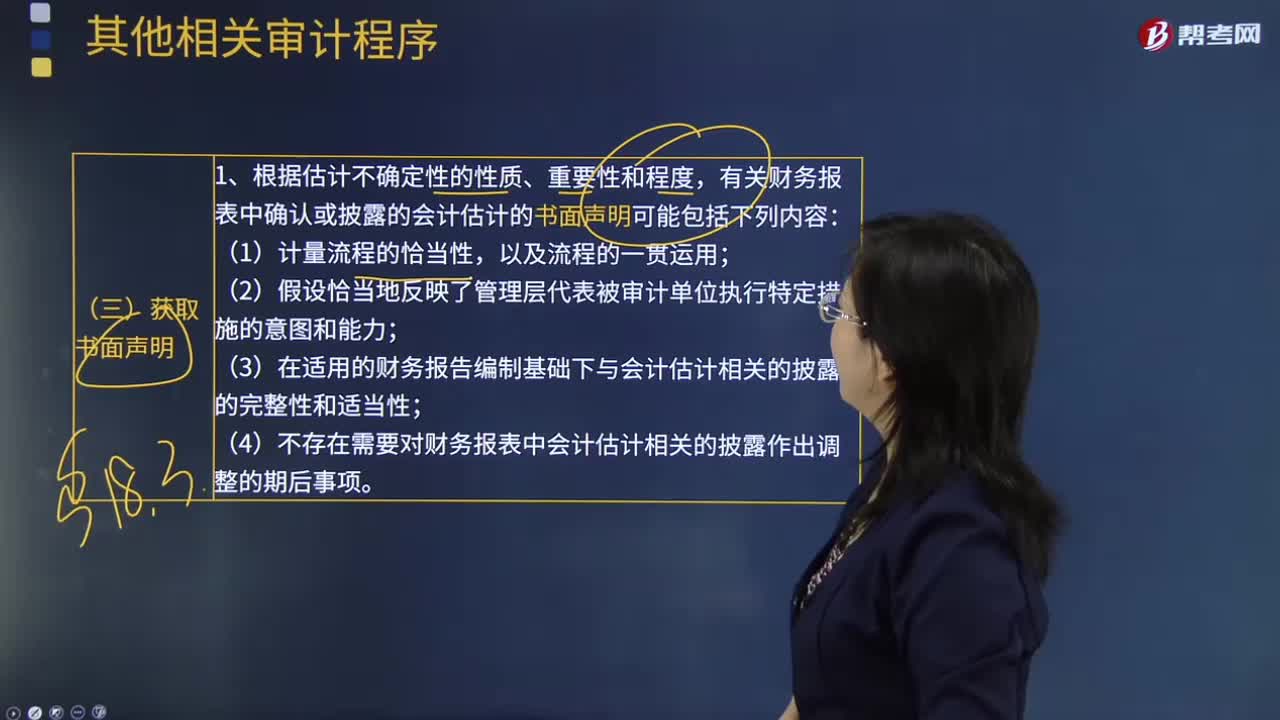

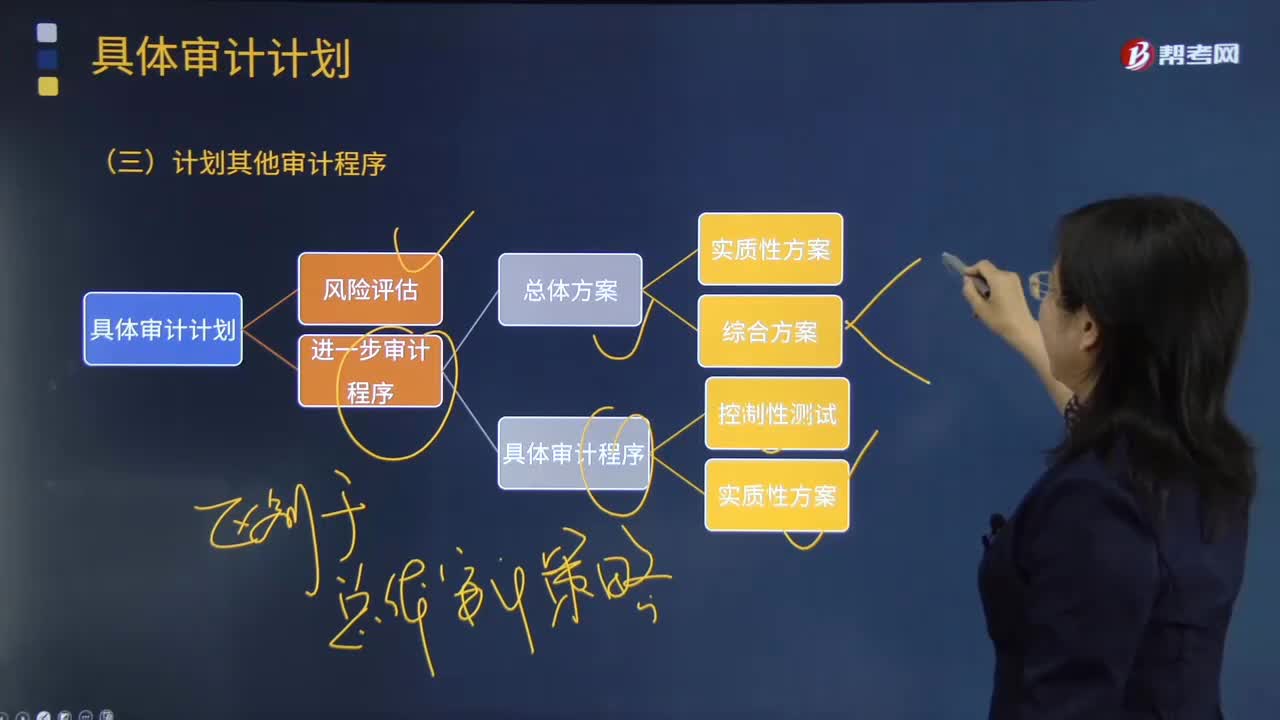

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務(wù)需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應(yīng)當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風(fēng)險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應(yīng)執(zhí)行的程序及記錄要求。

06:47

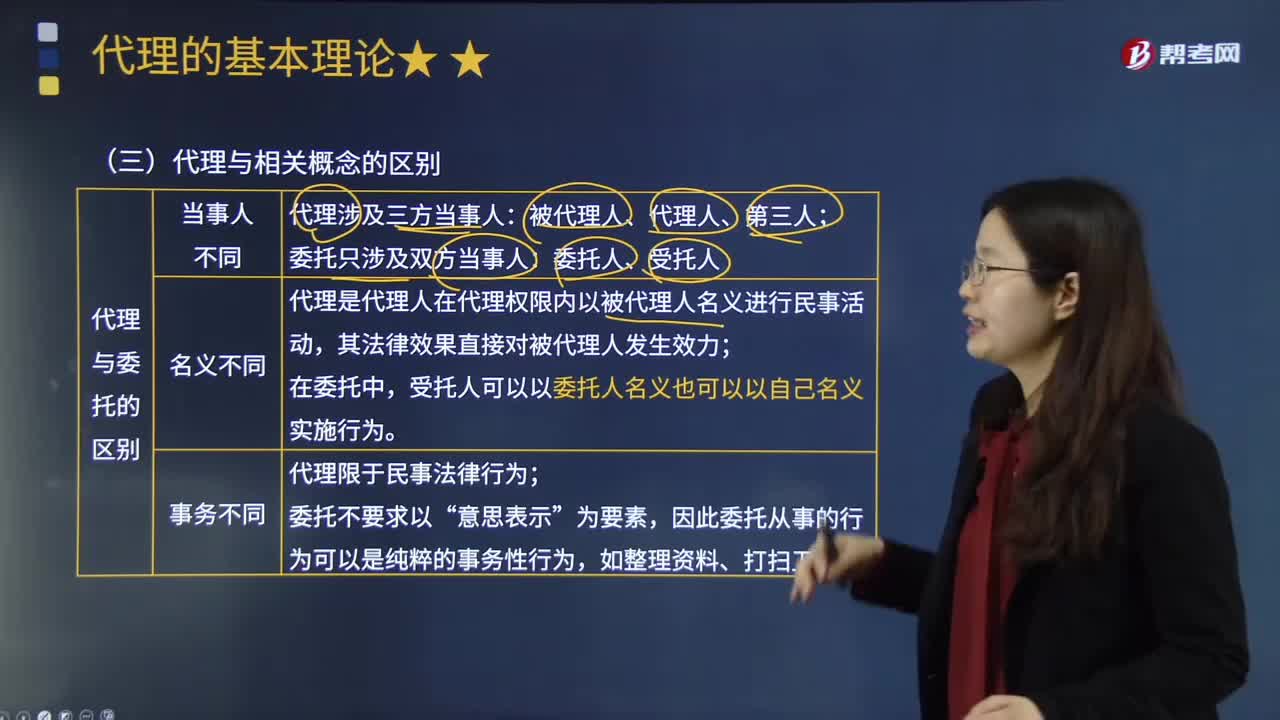

06:47代理與相關(guān)概念有怎樣的區(qū)別?:代理是指代理人在代理權(quán)限內(nèi),以被代理人的名義與第三人實施民事法律行為,委托與代理有如下區(qū)別。代理是代理人在代理權(quán)限內(nèi)以被代理人名義進行民事活動。代理涉及的行為以意思表示為要素;故代理的一定是民事法律行為“代理與委托的區(qū)別歸納如下表所示,行紀是指經(jīng)紀人受他人委托以自己的名義從事商業(yè)活動的行為,(1)行紀是以行紀人自己的名義實施民事法律行為,代理是以被代理人的名義實施民事法律行為;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日