注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

00:33進(jìn)口環(huán)節(jié)增值稅的征收范圍是什么?:進(jìn)口環(huán)節(jié)增值稅的征收范圍是什么?凡是申報(bào)進(jìn)入我國(guó)海關(guān)境內(nèi)的貨物。只要是報(bào)關(guān)進(jìn)口的應(yīng)稅貨物,不論其是國(guó)外產(chǎn)制還是我國(guó)已出口而轉(zhuǎn)銷國(guó)內(nèi)的貨物,是進(jìn)口者自行采購(gòu)還是國(guó)外捐贈(zèng)的貨物,是進(jìn)口者自用還是作為貿(mào)易或其他用途等,均應(yīng)按照規(guī)定繳納進(jìn)口環(huán)節(jié)的增值稅。

00:25

00:25收據(jù)可以入賬的范圍是什么?:收據(jù)可以入賬的范圍是什么??jī)?nèi)部收據(jù)是單位內(nèi)部的自制憑據(jù),用于單位內(nèi)部發(fā)生的業(yè)務(wù),如材料內(nèi)部調(diào)撥、收取員工押金、退還多余出差借款等等,這時(shí)的內(nèi)部自制收據(jù)是合法的憑據(jù),可以作為成本費(fèi)用入賬。

00:37

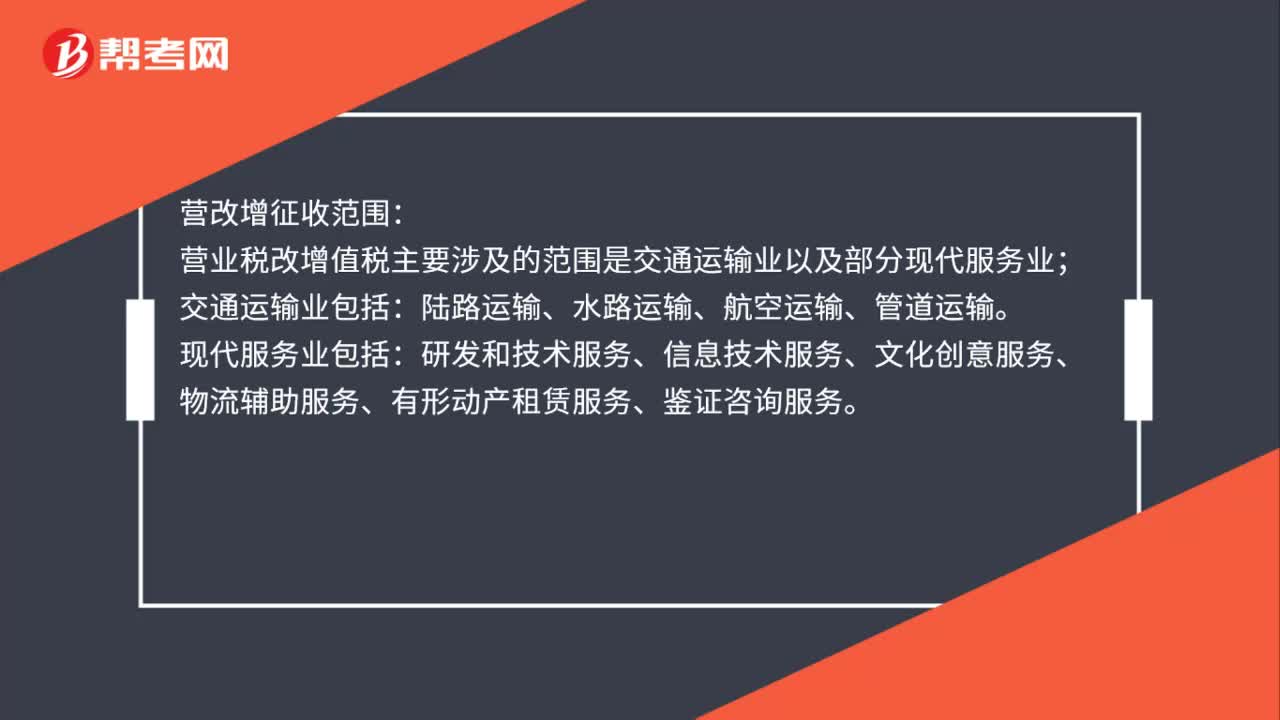

00:37營(yíng)改增征收范圍是什么?:營(yíng)改增征收范圍:營(yíng)業(yè)稅改增值稅主要涉及的范圍是交通運(yùn)輸業(yè)以及部分現(xiàn)代服務(wù)業(yè);交通運(yùn)輸業(yè)包括:陸路運(yùn)輸、水路運(yùn)輸、航空運(yùn)輸、管道運(yùn)輸。現(xiàn)代服務(wù)業(yè)包括:研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、有形動(dòng)產(chǎn)租賃服務(wù)、鑒證咨詢服務(wù)。

00:36

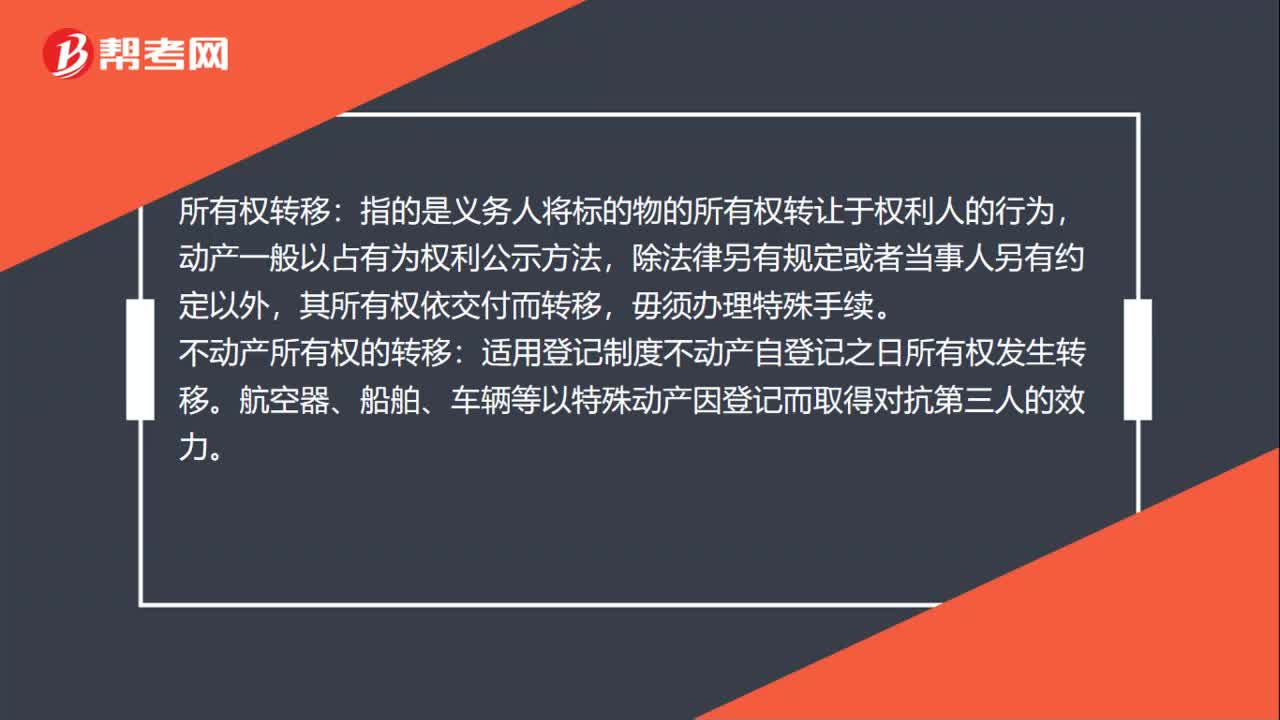

00:36所有權(quán)轉(zhuǎn)移是什么?:所有權(quán)轉(zhuǎn)移:指的是義務(wù)人將標(biāo)的物的所有權(quán)轉(zhuǎn)讓于權(quán)利人的行為,動(dòng)產(chǎn)一般以占有為權(quán)利公示方法,除法律另有規(guī)定或者當(dāng)事人另有約定以外,其所有權(quán)依交付而轉(zhuǎn)移,毋須辦理特殊手續(xù)。不動(dòng)產(chǎn)所有權(quán)的轉(zhuǎn)移:適用登記制度不動(dòng)產(chǎn)自登記之日所有權(quán)發(fā)生轉(zhuǎn)移。航空器、船舶、車輛等以特殊動(dòng)產(chǎn)因登記而取得對(duì)抗第三人的效力。

01:56

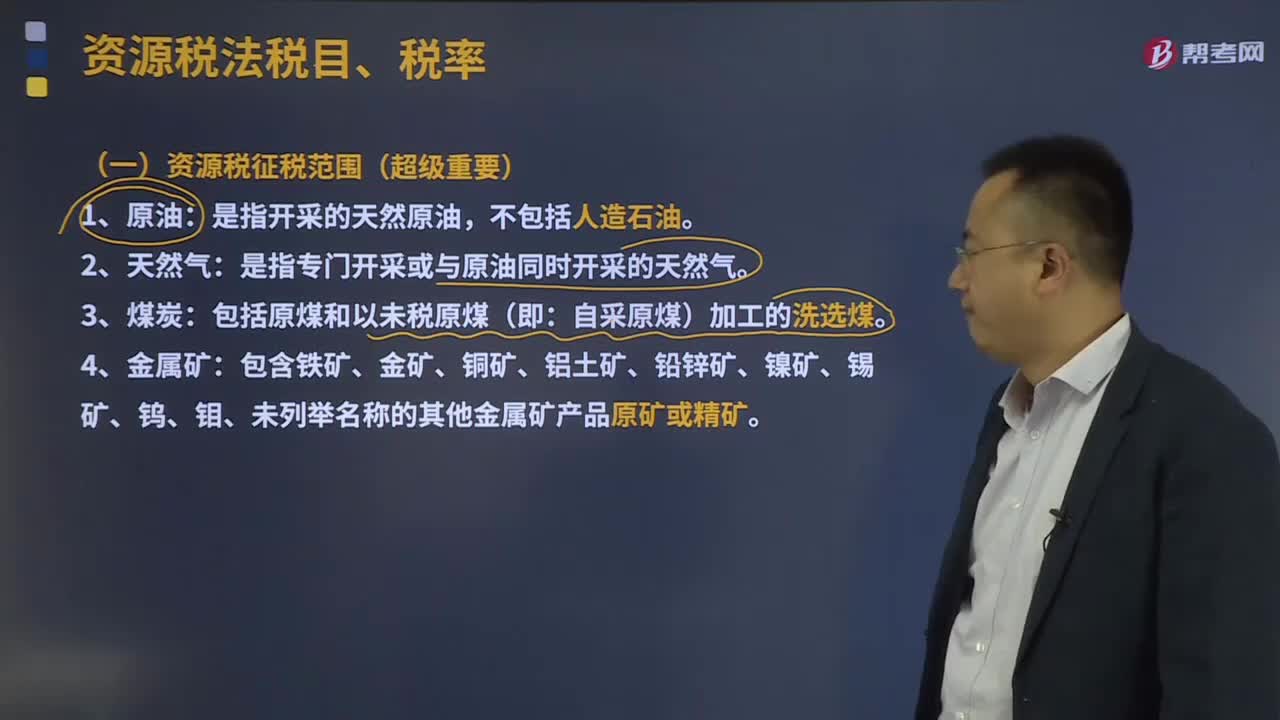

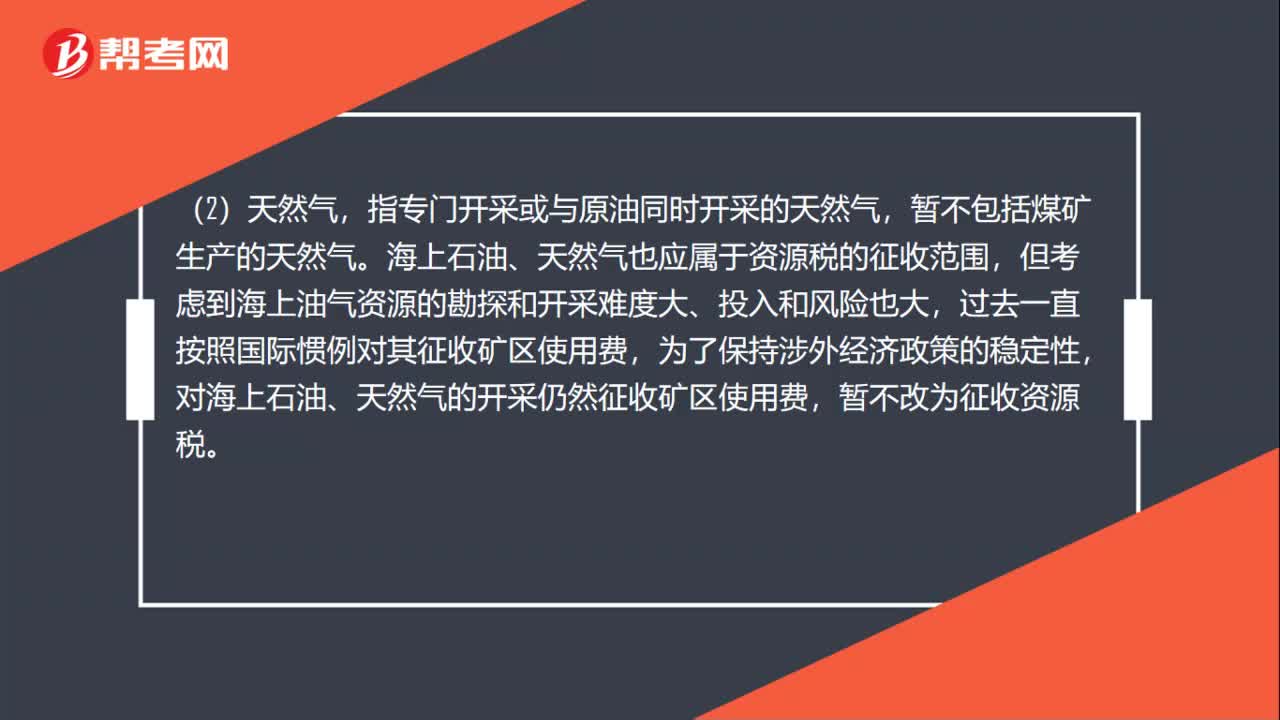

01:56資源稅征收范圍是什么?:指專門開(kāi)采的天然原油,指專門開(kāi)采或與原油同時(shí)開(kāi)采的天然氣,暫不包括煤礦生產(chǎn)的天然氣。海上石油、天然氣也應(yīng)屬于資源稅的征收范圍,但考慮到海上油氣資源的勘探和開(kāi)采難度大、投入和風(fēng)險(xiǎn)也大,對(duì)海上石油、天然氣的開(kāi)采仍然征收礦區(qū)使用費(fèi),不包括洗煤、選煤及其他煤炭制品。是指上列產(chǎn)品和井礦鹽以外的非金屬礦原礦。(5)黑色金屬礦原礦。

04:41

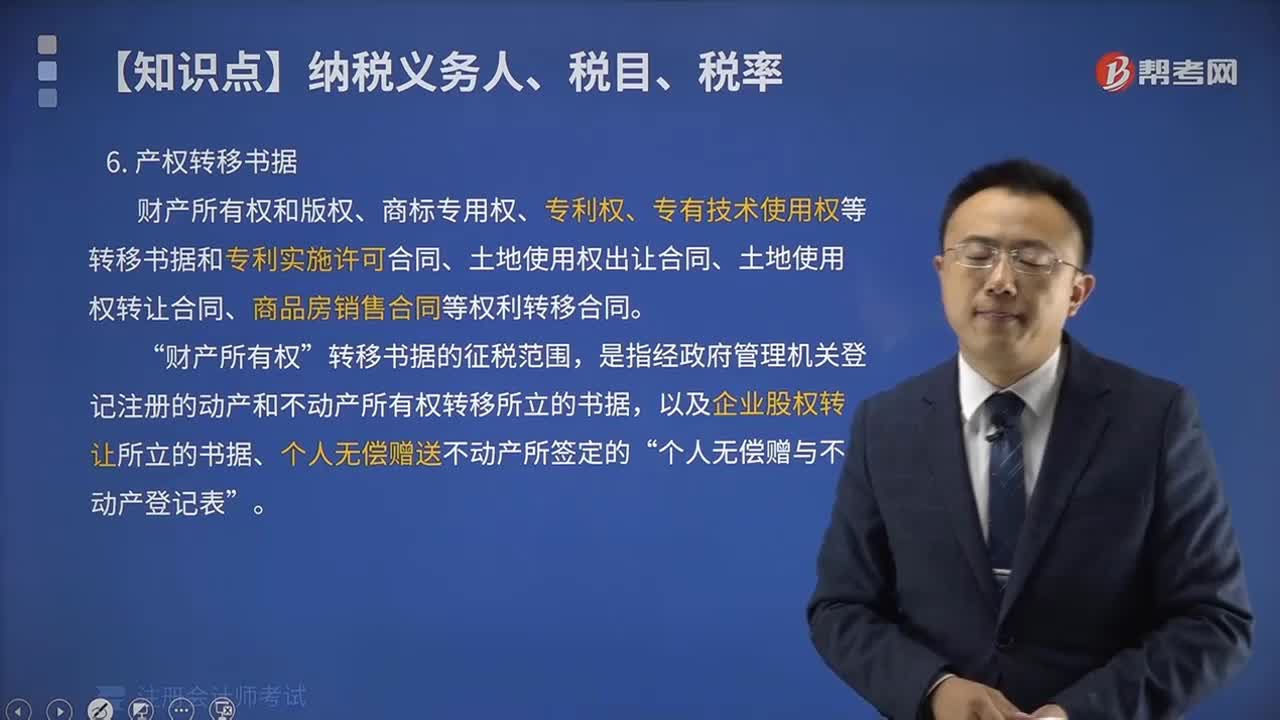

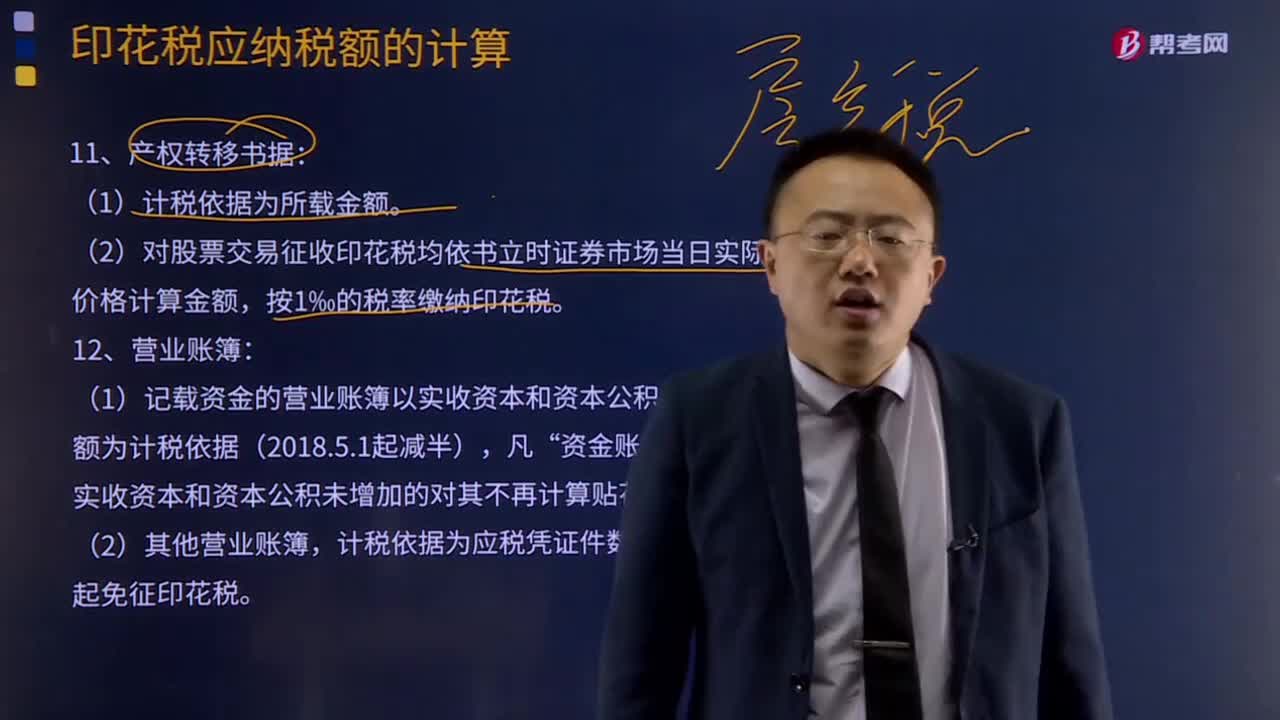

04:41產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)是什么意思?:產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)是指單位和個(gè)人產(chǎn)權(quán)的買賣、繼承、贈(zèng)與、交換、分割等所立的書(shū)據(jù),包括財(cái)產(chǎn)所有權(quán)、版權(quán)、商標(biāo)專用權(quán)、專利權(quán)、專有技術(shù)使用權(quán)等轉(zhuǎn)移時(shí)所書(shū)立的轉(zhuǎn)移書(shū)據(jù)。是指經(jīng)政府管理機(jī)關(guān)登記注冊(cè)的動(dòng)產(chǎn)、不動(dòng)產(chǎn)的所有權(quán)轉(zhuǎn)移所立的書(shū)據(jù),土地使用權(quán)出讓合同、土地使用權(quán)轉(zhuǎn)讓合同、商品房銷售合同按照產(chǎn)權(quán)轉(zhuǎn)移書(shū)據(jù)征收印花稅。(1)計(jì)稅依據(jù)為所載金額。(2)對(duì)股票交易征收印花稅均依書(shū)立時(shí)證券市場(chǎng)當(dāng)日實(shí)際成交價(jià)格計(jì)算金額。

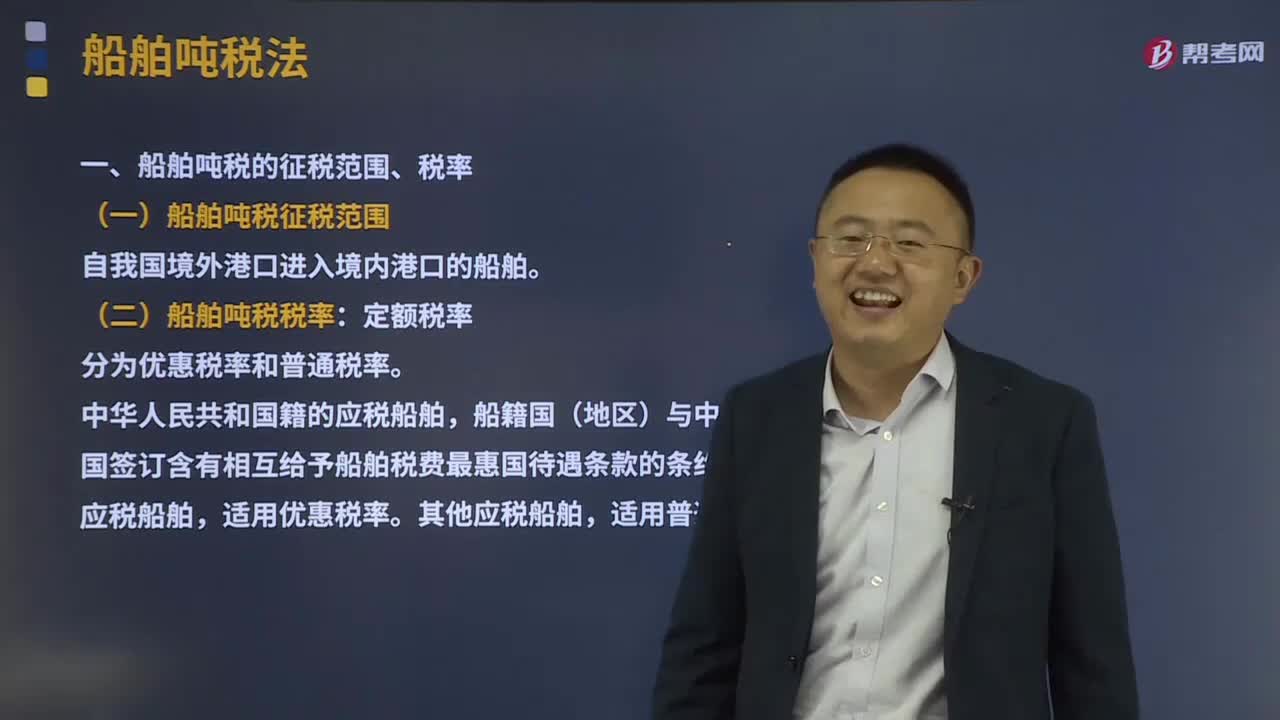

08:21

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關(guān)對(duì)外國(guó)籍船舶航行進(jìn)出本國(guó)港口時(shí)。按船舶凈噸位征收的稅,其原因主要是外國(guó)船舶在本國(guó)港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國(guó)籍的應(yīng)稅船舶,船籍國(guó)(地區(qū))與中華人民共和國(guó)簽訂含有相互給予船舶稅費(fèi)最惠國(guó)待遇條款的條約或者協(xié)定的應(yīng)稅船舶。其他應(yīng)稅船舶。1、拖船和非機(jī)動(dòng)駁船分別按相同凈噸位船舶稅率的50%計(jì)征稅款。

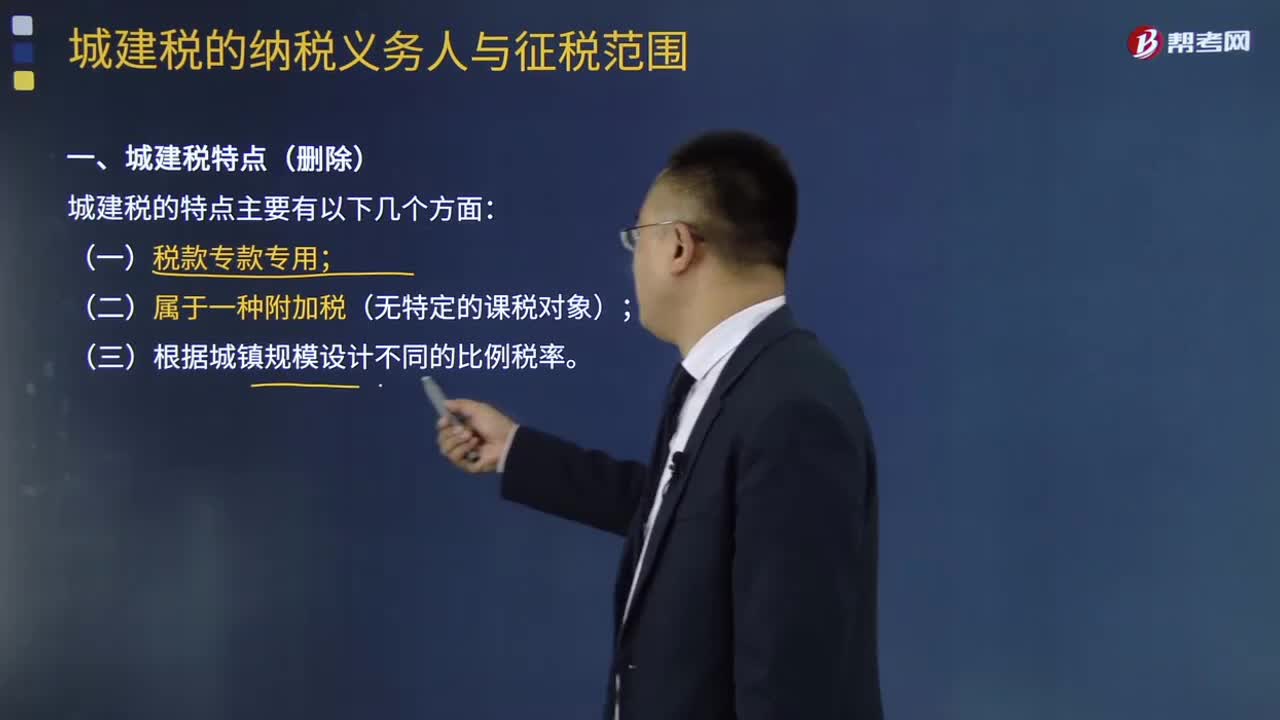

02:41

02:41城建稅的納稅義務(wù)人與征稅范圍分別是什么:城建稅的納稅義務(wù)人與征稅范圍分別是什么,城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù)。城市維護(hù)建設(shè)稅的特征,一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù);分別與產(chǎn)品稅、增值稅、營(yíng)業(yè)稅同時(shí)繳納,(1)稅款專款專用。二、城市維護(hù)建設(shè)稅納稅人”繳納增值稅、消費(fèi)稅的單位和個(gè)人為納稅義務(wù)人。就必須繳納城建稅!【強(qiáng)調(diào)】不包括繳納進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅的納稅人:

01:25

01:25核定征收企業(yè)所得稅的范圍是什么?:核定征收企業(yè)所得稅的范圍是什么?核定征收辦法適用于居民企業(yè)納稅人,核定征收企業(yè)所得稅:2、依照法律、行政法規(guī)的規(guī)定應(yīng)當(dāng)設(shè)置但未設(shè)置賬簿的。3、擅自銷毀賬簿或者拒不提供納稅資料的。但賬目昆亂或者成本資料、收入憑證、,未按照規(guī)定的期限辦理納稅申報(bào)。不得核定征收企業(yè)所得稅,對(duì)依法按核定應(yīng)稅所得率方式核定征收企業(yè)所得稅的企業(yè),應(yīng)全額計(jì)入應(yīng)稅收入額,按照主營(yíng)項(xiàng)目(業(yè)務(wù))確定適用的應(yīng)稅所得率計(jì)算征稅。

12:32

12:32進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進(jìn)口環(huán)節(jié)增值稅的納稅人:為進(jìn)口貨物增值稅的納稅義務(wù)人。【提示】對(duì)代理進(jìn)口貨物以海關(guān)開(kāi)具的完稅憑證上的納稅人為增值稅納稅人。進(jìn)口環(huán)節(jié)增值稅的稅率:減按3%征收進(jìn)口環(huán)節(jié)增值稅。3、跨境電子商務(wù)零售進(jìn)口商品的進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅,4、進(jìn)口環(huán)節(jié)增值稅應(yīng)納稅額計(jì)算。

09:09

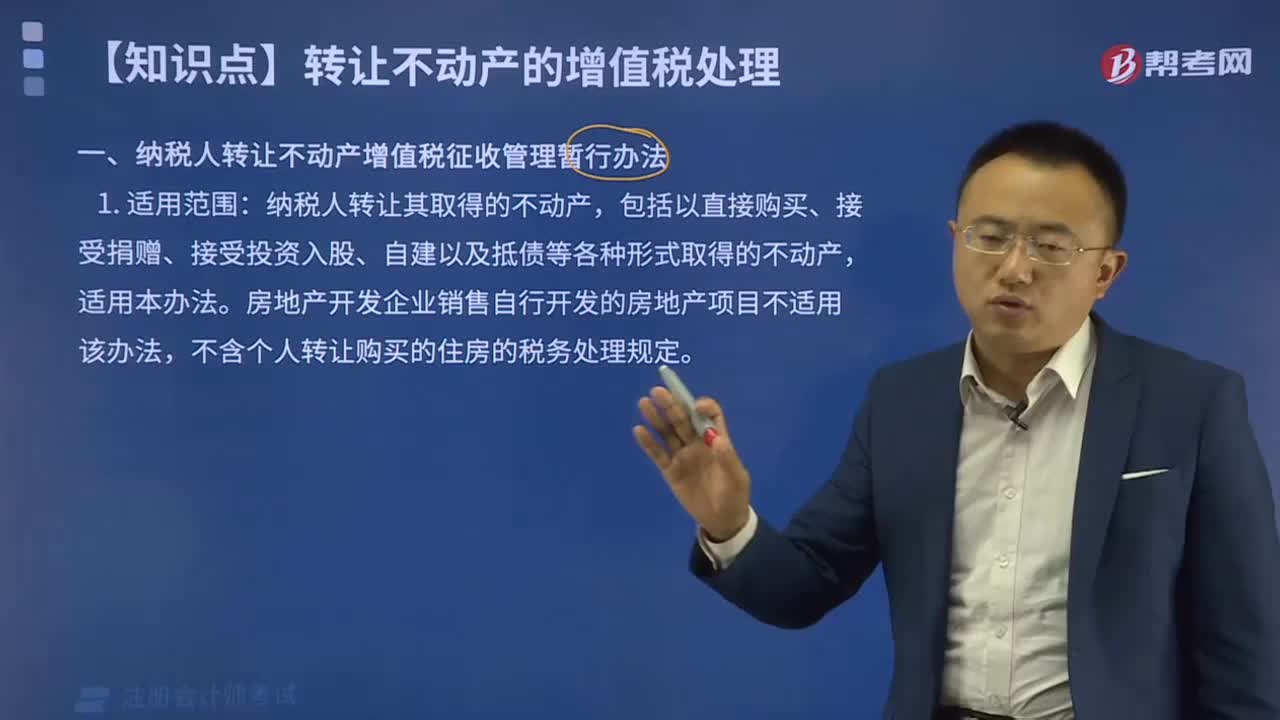

09:09納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅征收管理暫行辦法的適用范圍有哪些?:納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅征收管理暫行辦法的適用范圍:一般納稅人轉(zhuǎn)讓其取得的不動(dòng)產(chǎn),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷售額,(3)一般納稅人轉(zhuǎn)讓其2016年4月30日前取得(不含自建)的不動(dòng)產(chǎn),納稅人應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,(5)一般納稅人轉(zhuǎn)讓其2016年5月1日后取得(不含自建)的不動(dòng)產(chǎn)。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷售(包括進(jìn)口)貨物。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日