下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

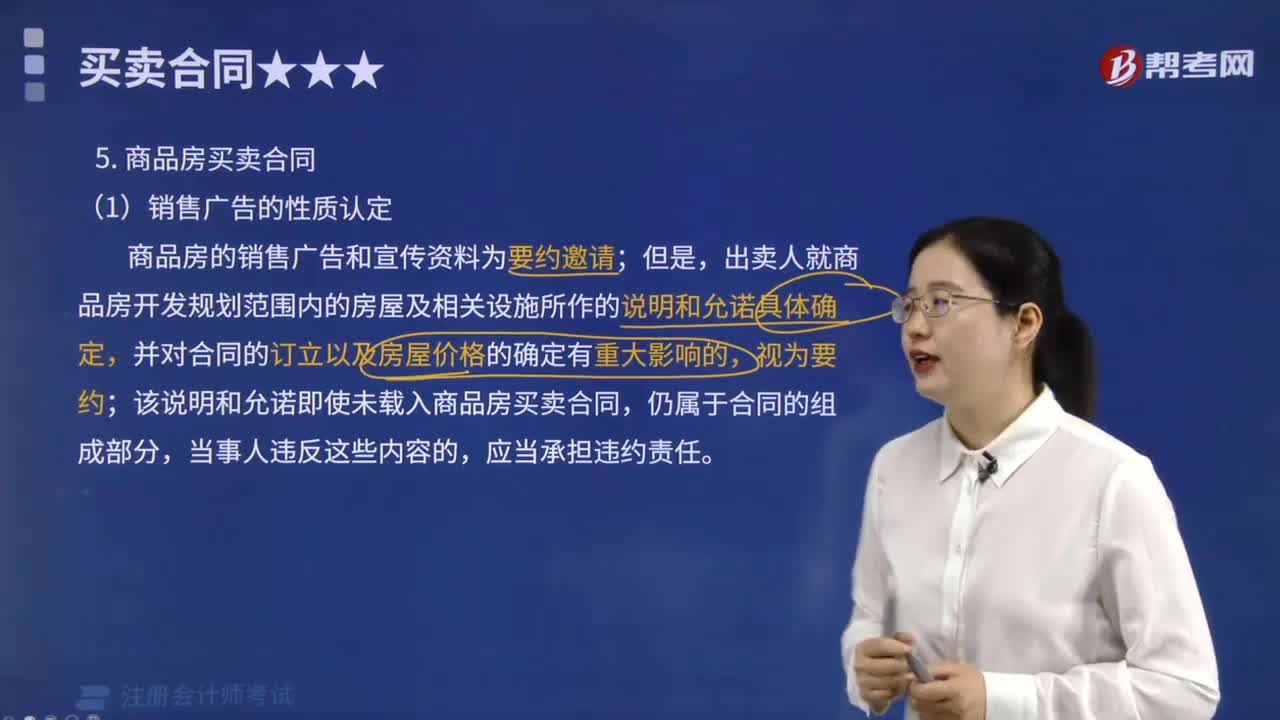

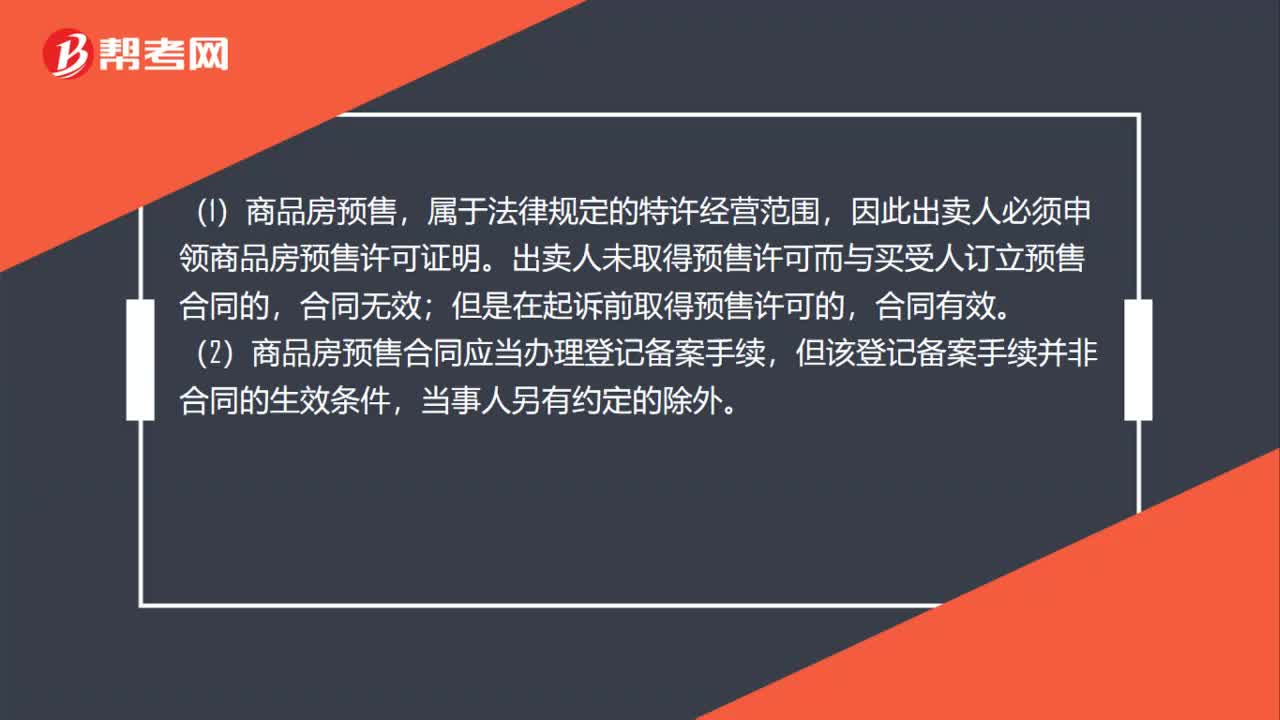

00:41商品房預(yù)售合同的效力是什么?:商品房預(yù)售合同的效力是什么?(1)商品房預(yù)售,屬于法律規(guī)定的特許經(jīng)營范圍,因此出賣人必須申領(lǐng)商品房預(yù)售許可證明。出賣人未取得預(yù)售許可而與買受人訂立預(yù)售合同的,合同無效;但是在起訴前取得預(yù)售許可的,合同有效。(2)商品房預(yù)售合同應(yīng)當(dāng)辦理登記備案手續(xù),但該登記備案手續(xù)并非合同的生效條件,當(dāng)事人另有約定的除外。

02:06

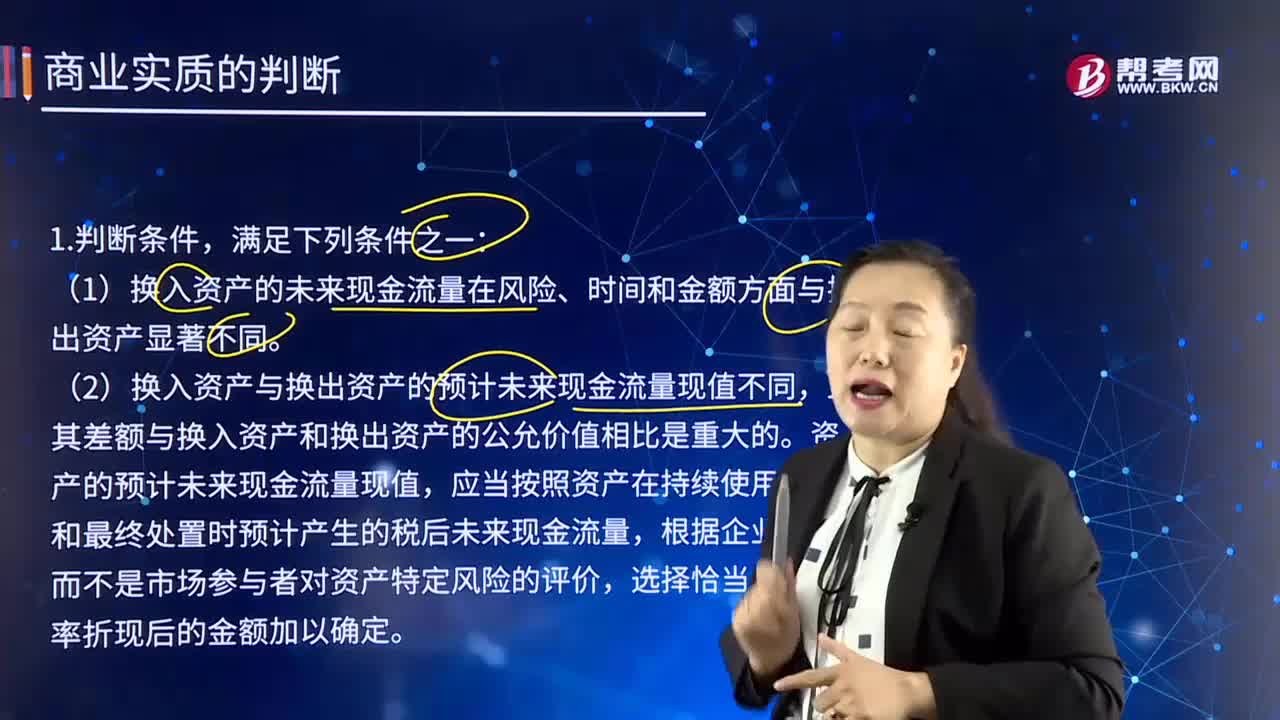

02:06商業(yè)實(shí)質(zhì)的含義是什么?應(yīng)該如何判斷?:商業(yè)實(shí)質(zhì)是指必須是換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的。(1)換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同。(2)換入資產(chǎn)與換出資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值不同,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的。資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值。

00:19

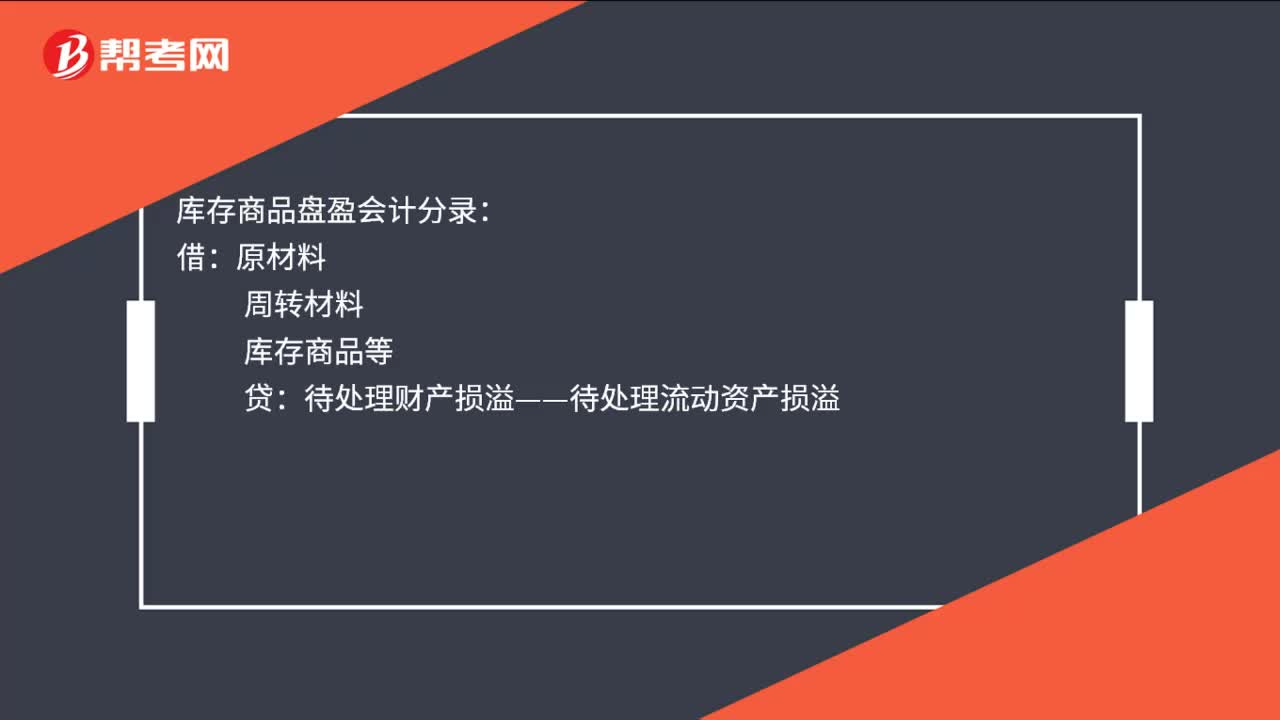

00:19庫存商品盤盈會計分錄是什么?:庫存商品盤盈會計分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:16

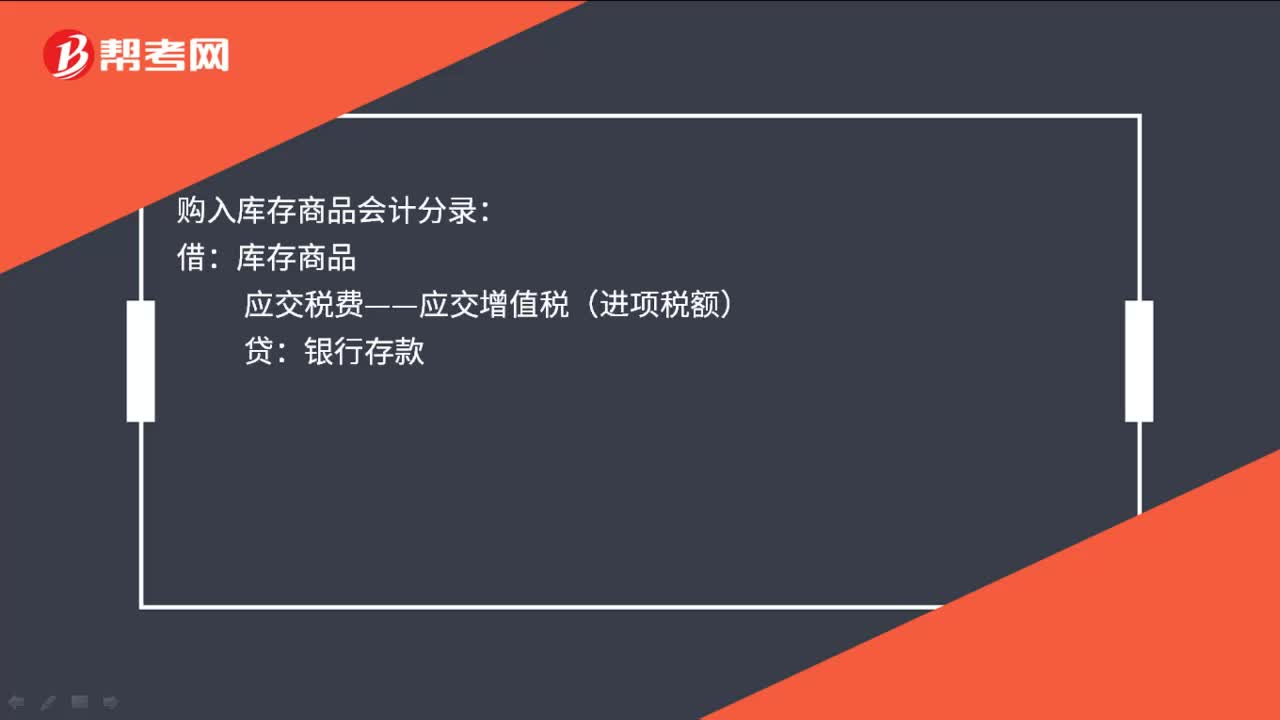

00:16購入庫存商品會計分錄是什么?:購入庫存商品會計分錄:借:庫存商品:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

01:13

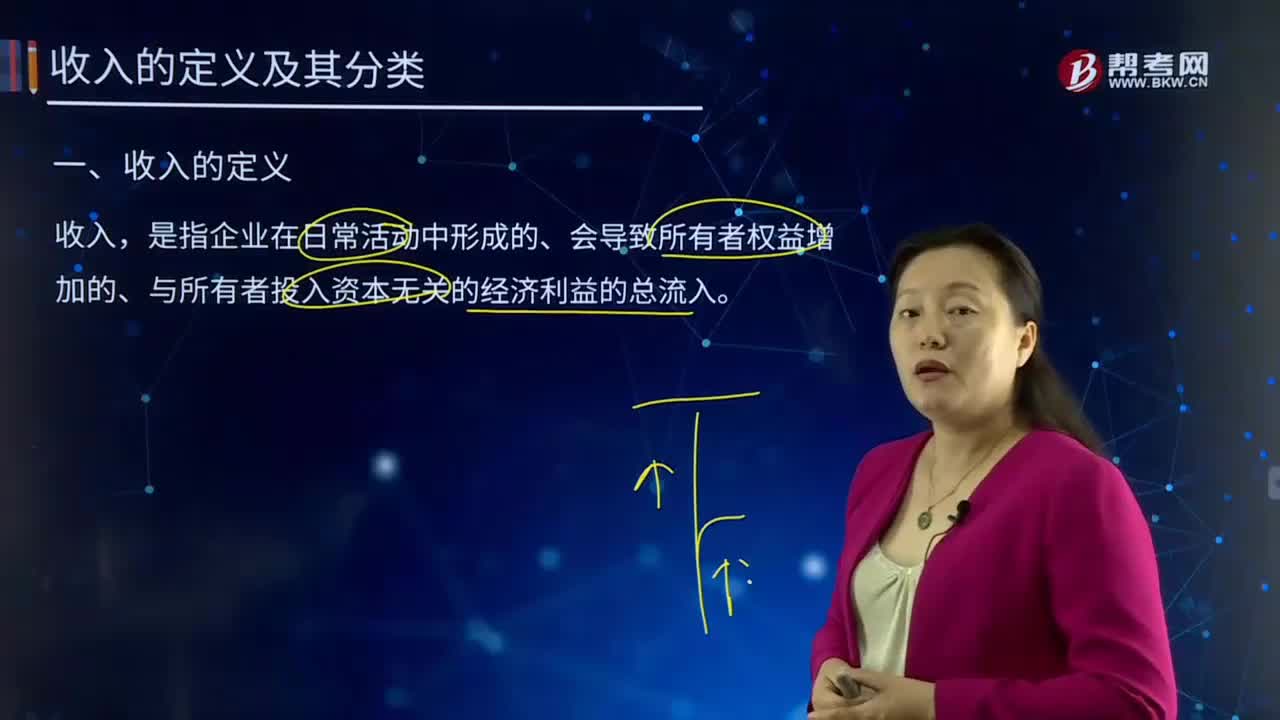

01:13收入的定義是什么?如何分類?:是指企業(yè)在日常活動中形成的、會導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。收入按企業(yè)從事日常活動的性質(zhì)不同,分為銷售商品收入、提供勞務(wù)收入和讓渡資產(chǎn)使用權(quán)收入。收入按企業(yè)經(jīng)營業(yè)務(wù)的主次不同,分為主營業(yè)務(wù)收入和其他業(yè)務(wù)收入。主營業(yè)務(wù)收入是指企業(yè)為完成其經(jīng)營目標(biāo)所從事的經(jīng)常性活動所實(shí)現(xiàn)的收入。其他業(yè)務(wù)收入是指企業(yè)為完成其經(jīng)營目標(biāo)所從事的與經(jīng)常性活動相關(guān)的活動實(shí)現(xiàn)的收入。

07:35

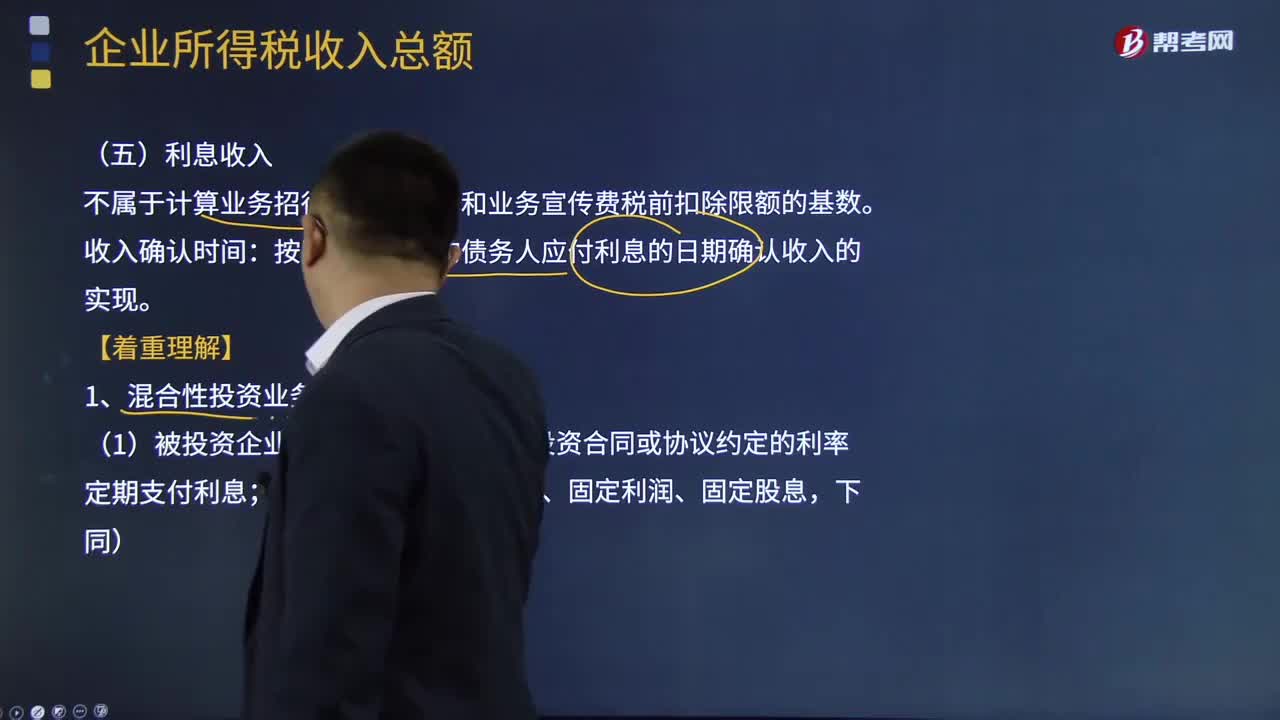

07:35利息收入是如何確認(rèn)的?:利息收入是指企業(yè)將資金提供給他人使用但不構(gòu)成權(quán)益性投資,利息收入不屬于計算業(yè)務(wù)招待費(fèi)、廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)稅前扣除限額的基數(shù)。按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入的實(shí)現(xiàn)。1、混合性投資業(yè)務(wù)利息所得確認(rèn),需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息;被投資企業(yè)需要贖回投資或償還本金;2、混合性投資業(yè)務(wù)的利息的所得稅處理,對于被投資企業(yè)支付的利息。

05:03

05:03一般收入應(yīng)該如何確認(rèn)?:一般收入應(yīng)該如何確認(rèn)?收入在確認(rèn)時除了應(yīng)當(dāng)符合收入定義外,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負(fù)債減少、且經(jīng)濟(jì)利益的流入額能夠可靠計量時才能予以確認(rèn)。收入的確認(rèn)至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);收入確認(rèn)時間:按照合同約定的收款日期確認(rèn)收入的實(shí)現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實(shí)現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認(rèn)收入;

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費(fèi)用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

09:06

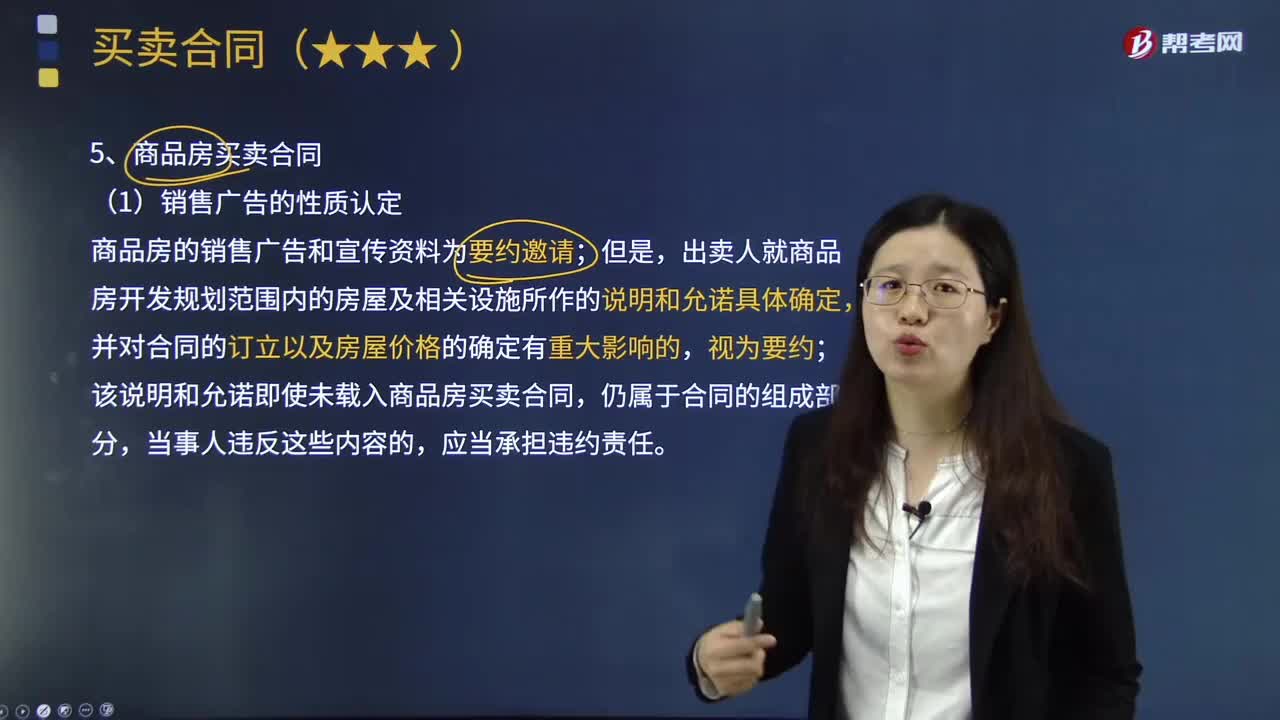

09:06商品房買賣合同的內(nèi)容是什么?:買受人支付價款的合同。出賣人就商品房開發(fā)規(guī)劃范圍內(nèi)的房屋及相關(guān)設(shè)施所作的說明和允諾具體確定,該說明和允諾即使未載入商品房買賣合同,因此出賣人必須申領(lǐng)商品房預(yù)售許可證明,出賣人未取得預(yù)售許可而與買受人訂立預(yù)售合同的,④出賣人遲延交付房屋或者買受人遲延支付購房款,⑤約定或者法定的辦理房屋所有權(quán)登記的期限屆滿后超過1年,因出賣人的原因?qū)е沦I受人無法辦理房屋所有權(quán)登記的“

03:00

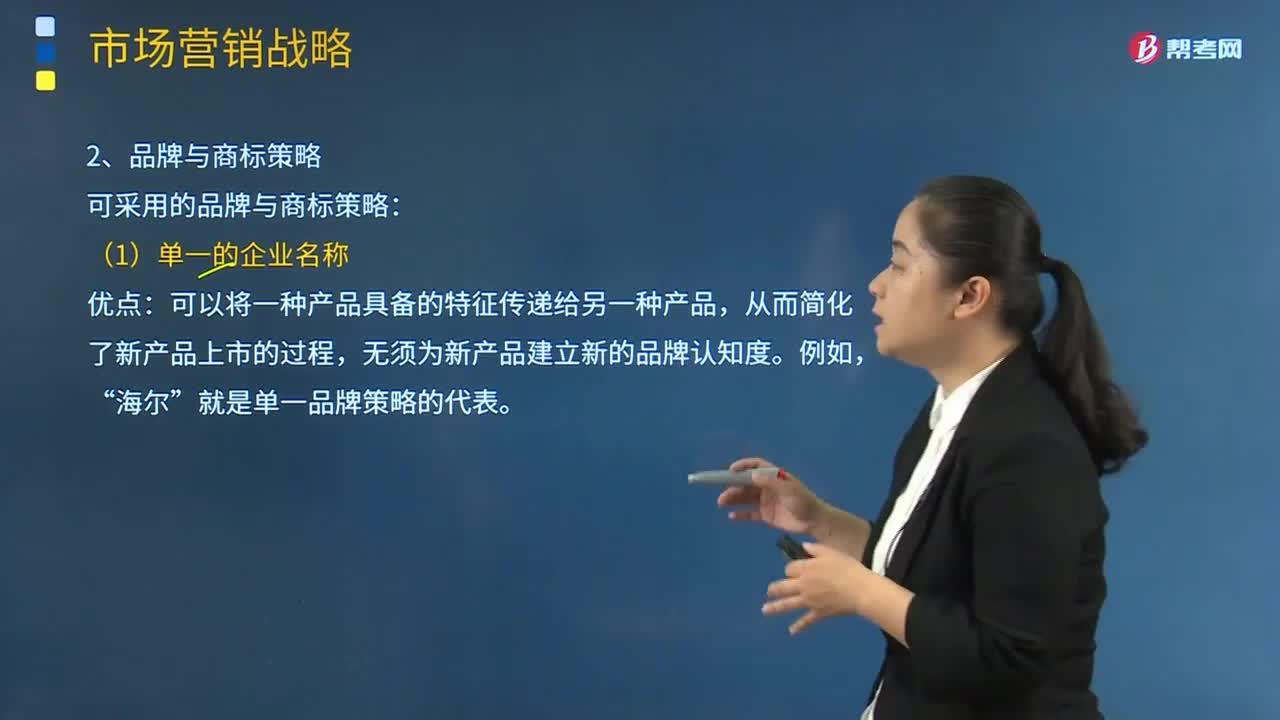

03:00企業(yè)可以采取哪些品牌與商標(biāo)策略?:企業(yè)可以采取哪些品牌與商標(biāo)策略?企業(yè)可采用的品牌與商標(biāo)策略:可以將一種產(chǎn)品具備的特征傳遞給另一種產(chǎn)品,從而簡化了新產(chǎn)品上市的過程。無須為新產(chǎn)品建立新的品牌認(rèn)知度,就是單一品牌策略的代表。(2)每個產(chǎn)品都有不同的品牌名稱,如果企業(yè)生產(chǎn)的產(chǎn)品在市場中的定位顯然不同,或者市場被高度細(xì)分。則企業(yè)通常對每個產(chǎn)品都采用不同的品牌名稱,寶潔的多品牌策略讓它在各產(chǎn)業(yè)中擁有極高的市場占有率,飄柔;潘婷”

01:32

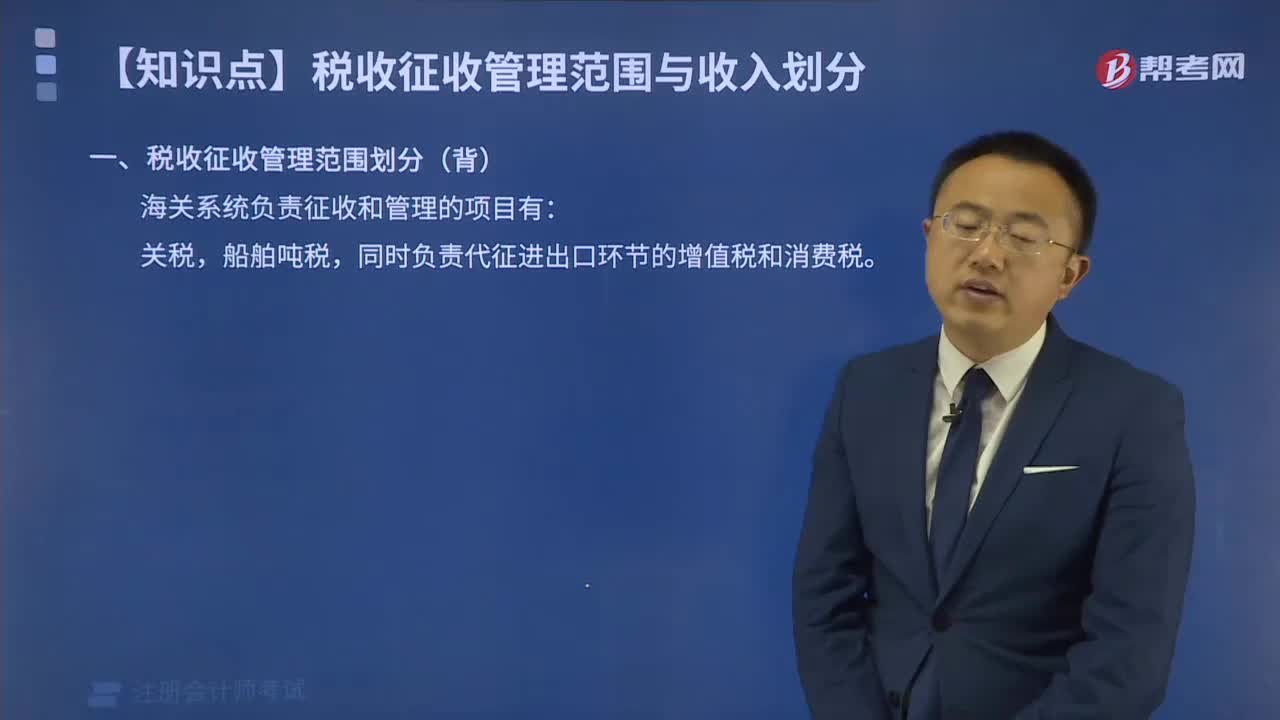

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

05:34

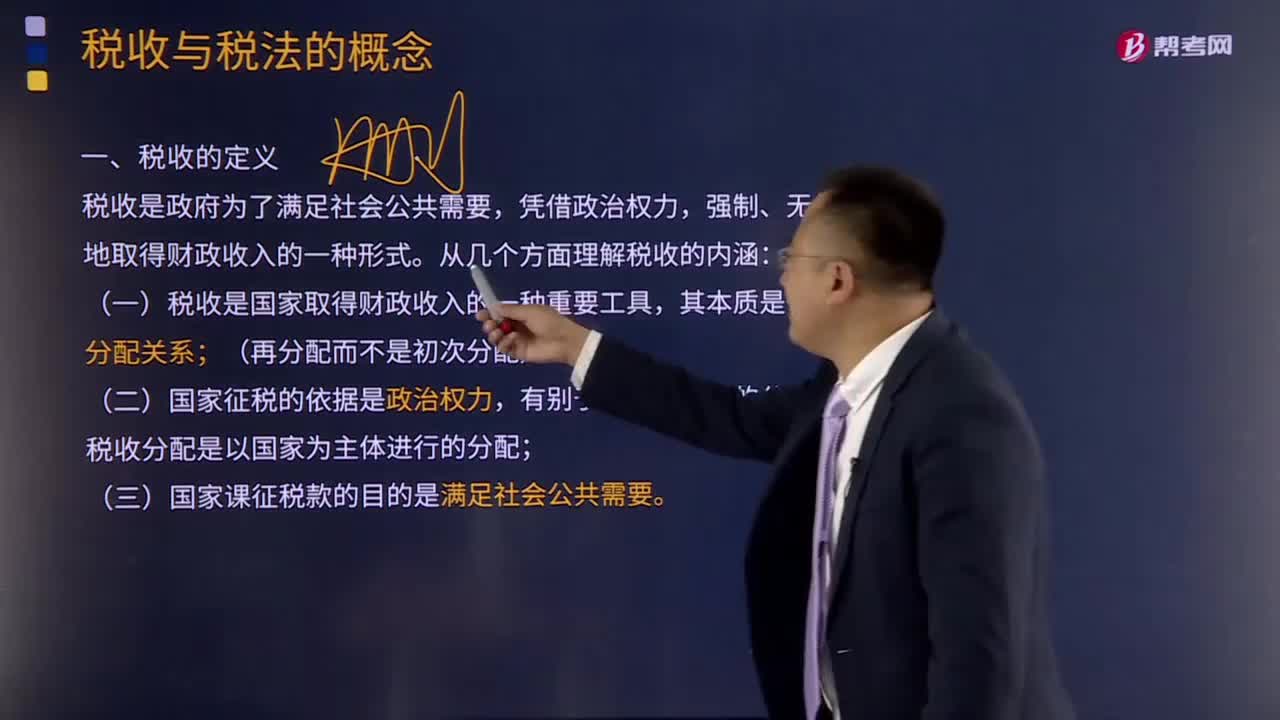

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國家稅權(quán)、稅收目的三個方面來把握。是國家參與社會產(chǎn)品價值分配的法定形式,因此征稅的過程實(shí)際上是國家參與社會產(chǎn)品的分配過程:國家與納稅人之間形成的這種分配關(guān)系與社會再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國家為主體進(jìn)行的分配,稅收分配是國家憑借政治權(quán)力。(三)國家征稅的目的是滿足社會公共需要,國家征稅的目的是滿足提供社會公共產(chǎn)品的需要。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日