-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

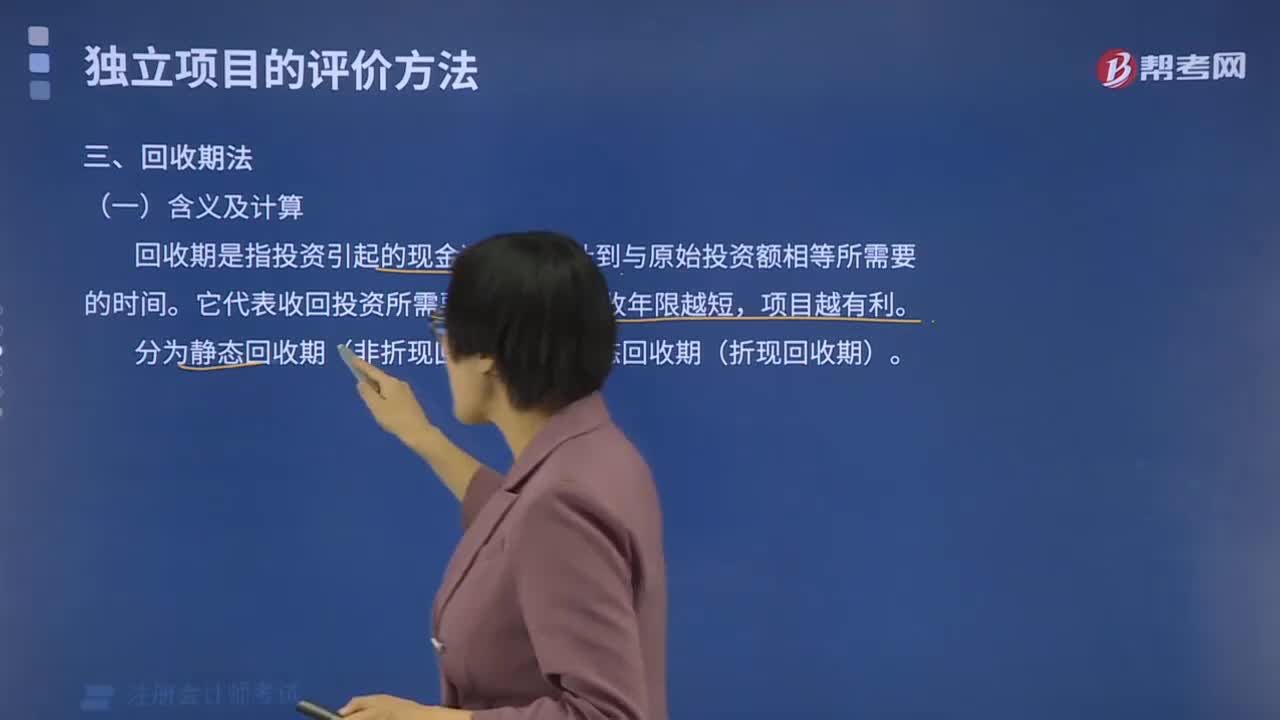

如何計(jì)算回收期?

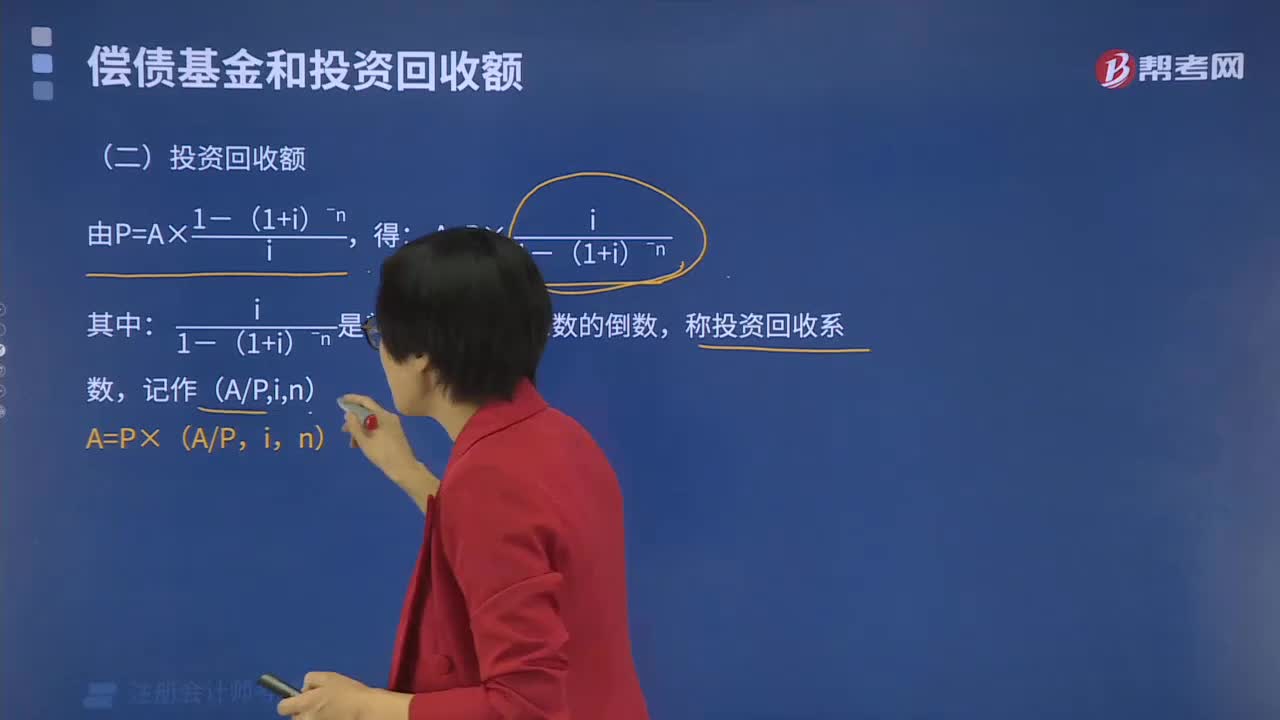

如何計(jì)算投資回收額?

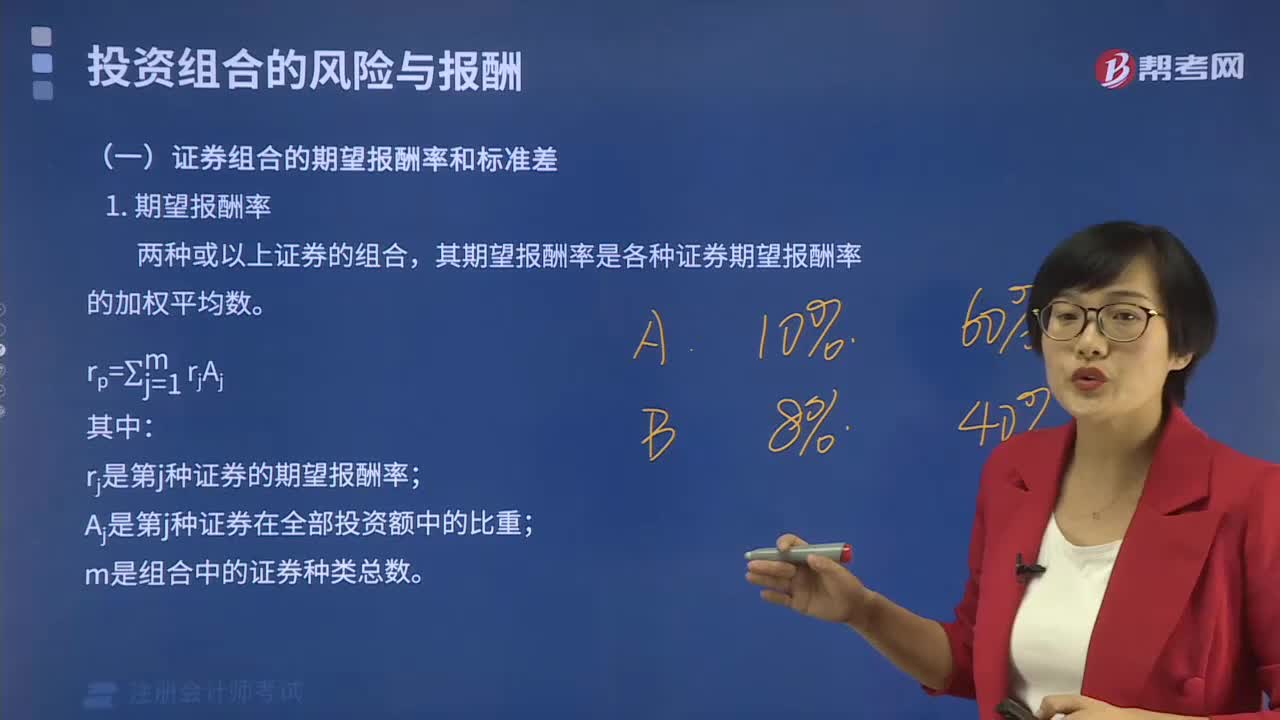

如何計(jì)算證券組合的期望報(bào)酬率?

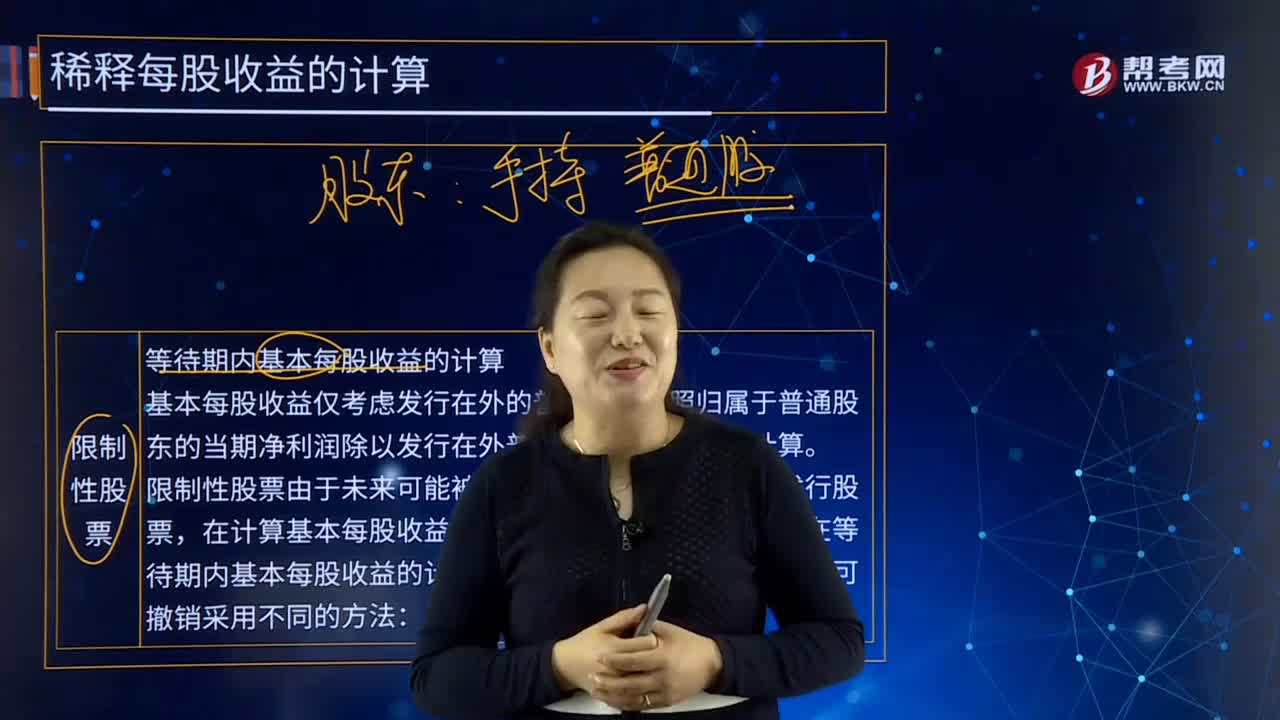

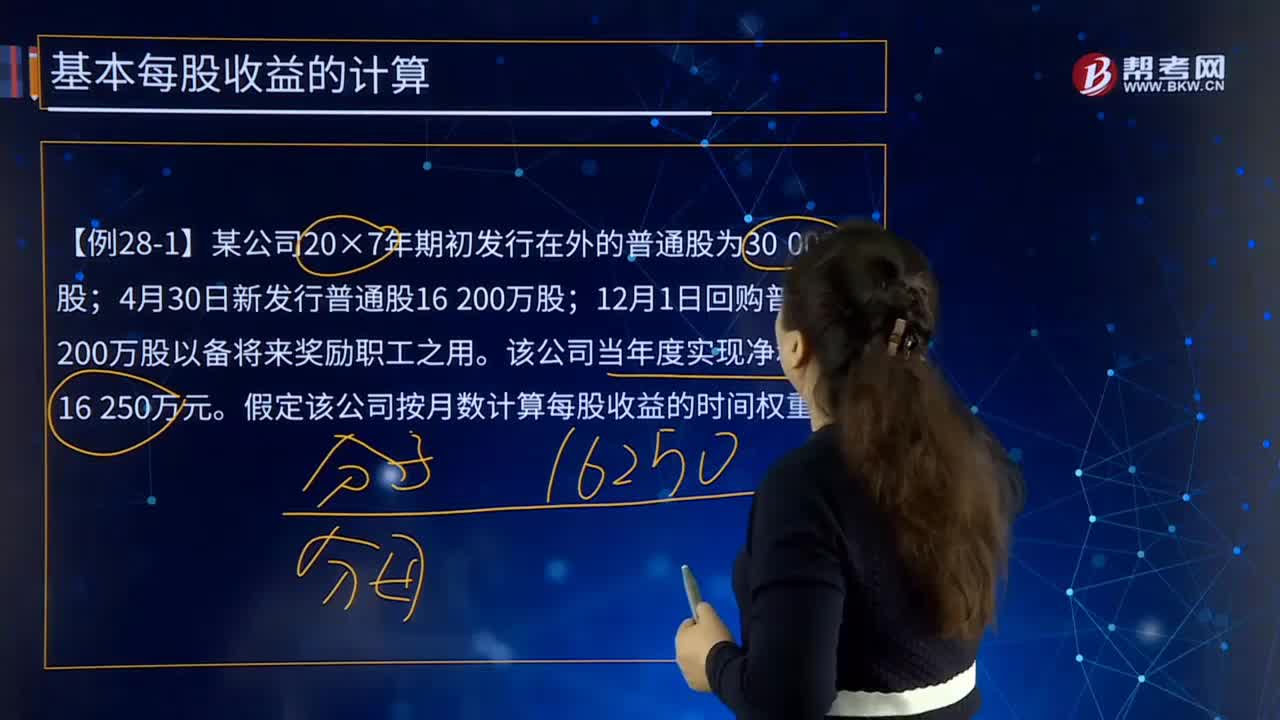

限制性股票等待期內(nèi)基本每股收益如何計(jì)算?

注冊(cè)會(huì)計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?

如何設(shè)立應(yīng)收賬款質(zhì)權(quán)?

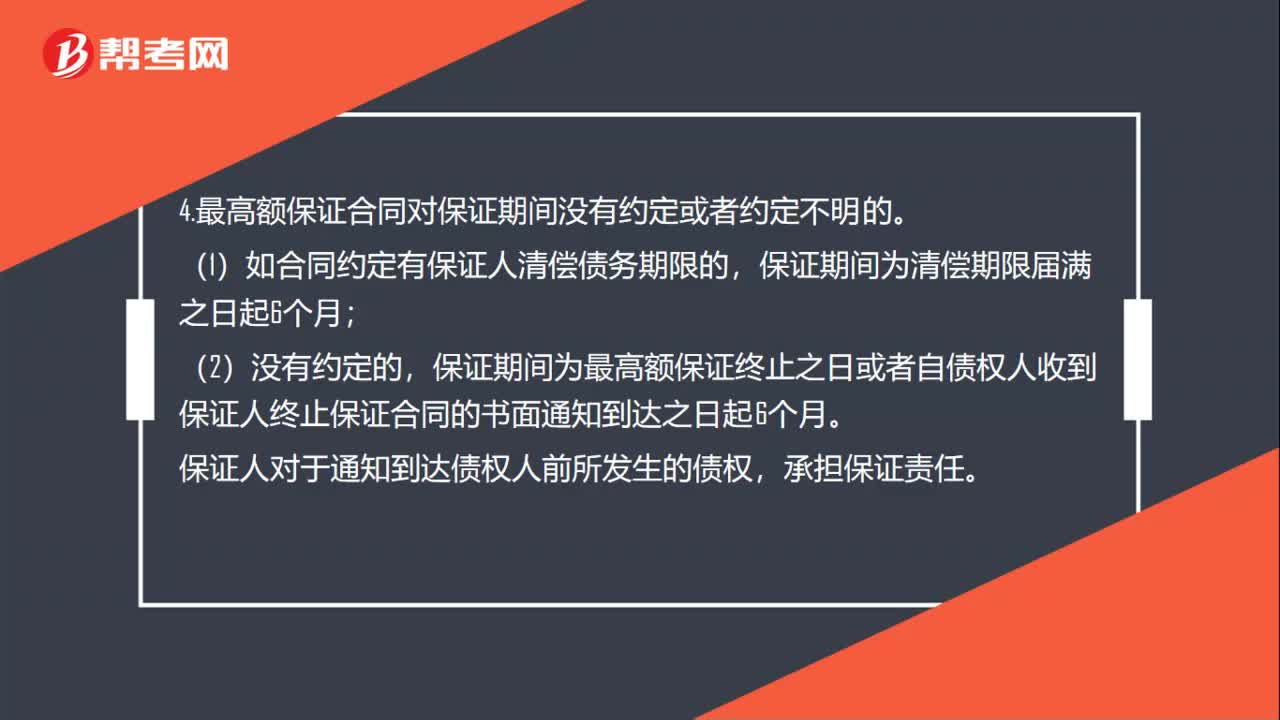

擔(dān)保期限如何計(jì)算?

會(huì)計(jì)師事務(wù)所應(yīng)該如何滿足獨(dú)立性要求?

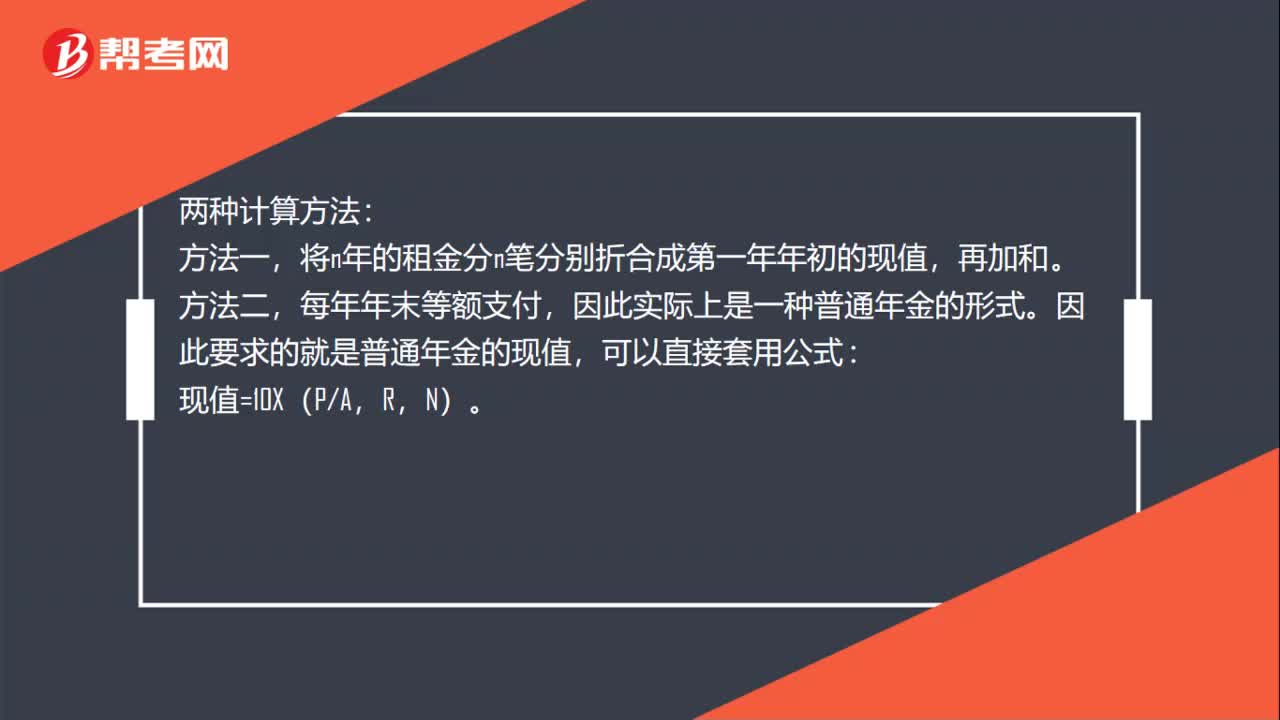

現(xiàn)值如何計(jì)算?

基本每股收益應(yīng)該如何計(jì)算?

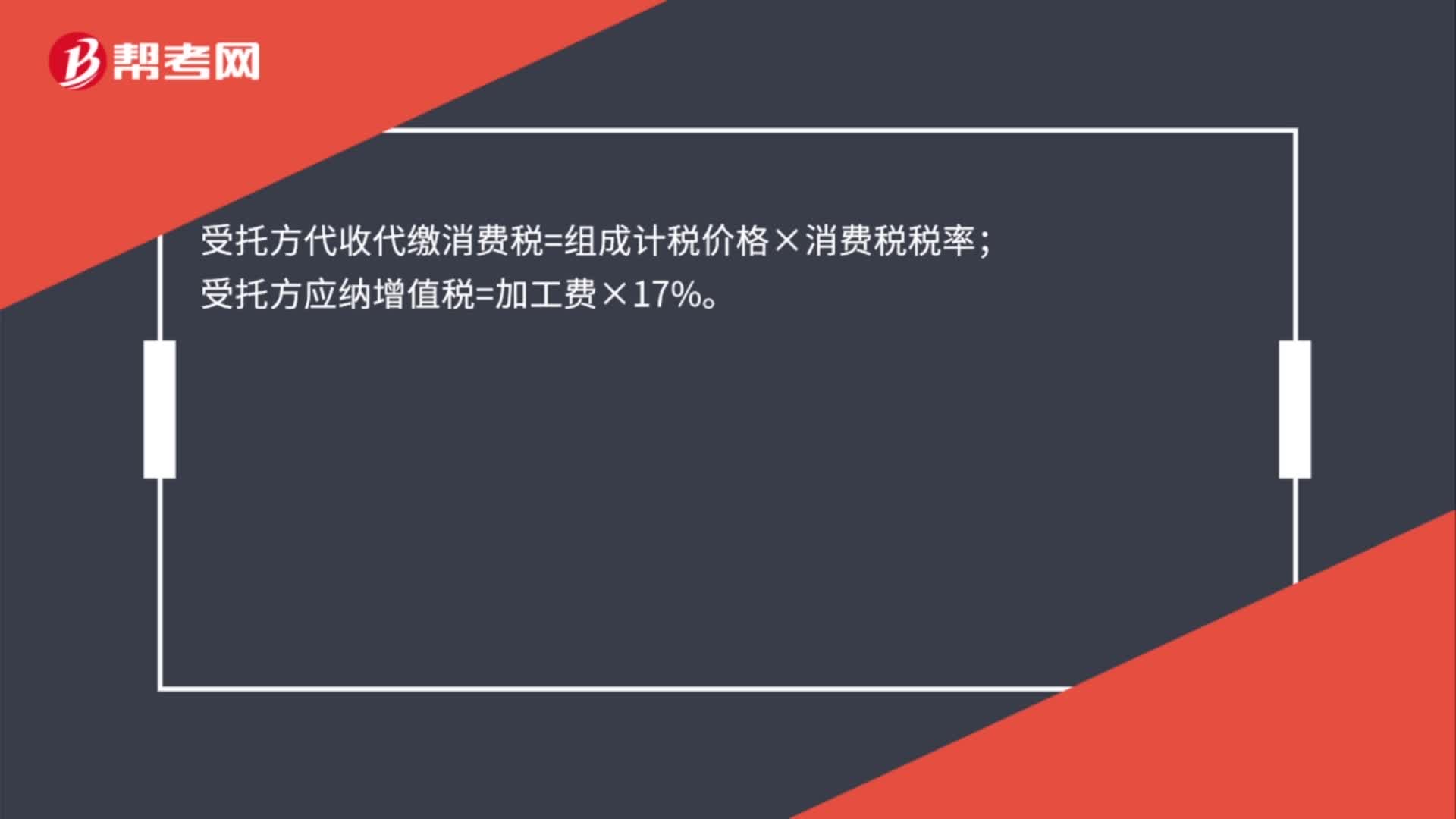

受托方代收代繳消費(fèi)稅如何計(jì)算?

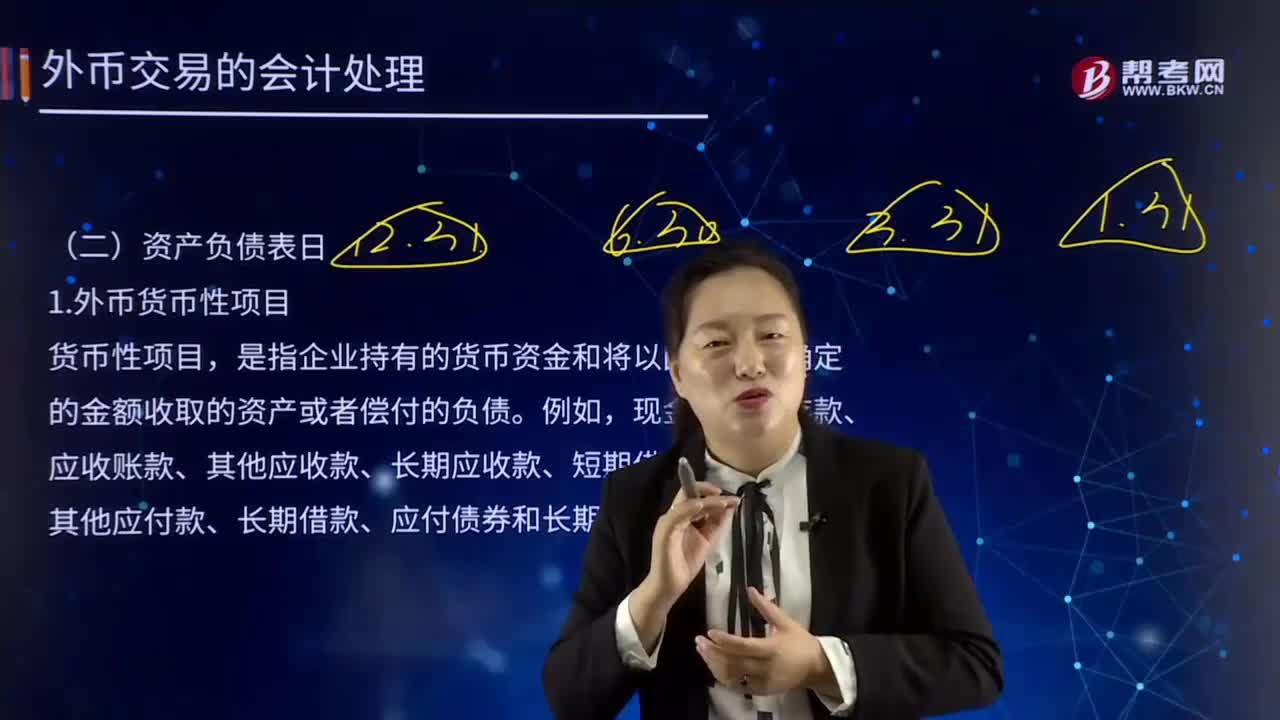

外幣貨幣性項(xiàng)目應(yīng)如何進(jìn)行會(huì)計(jì)處理?

01:03

01:03

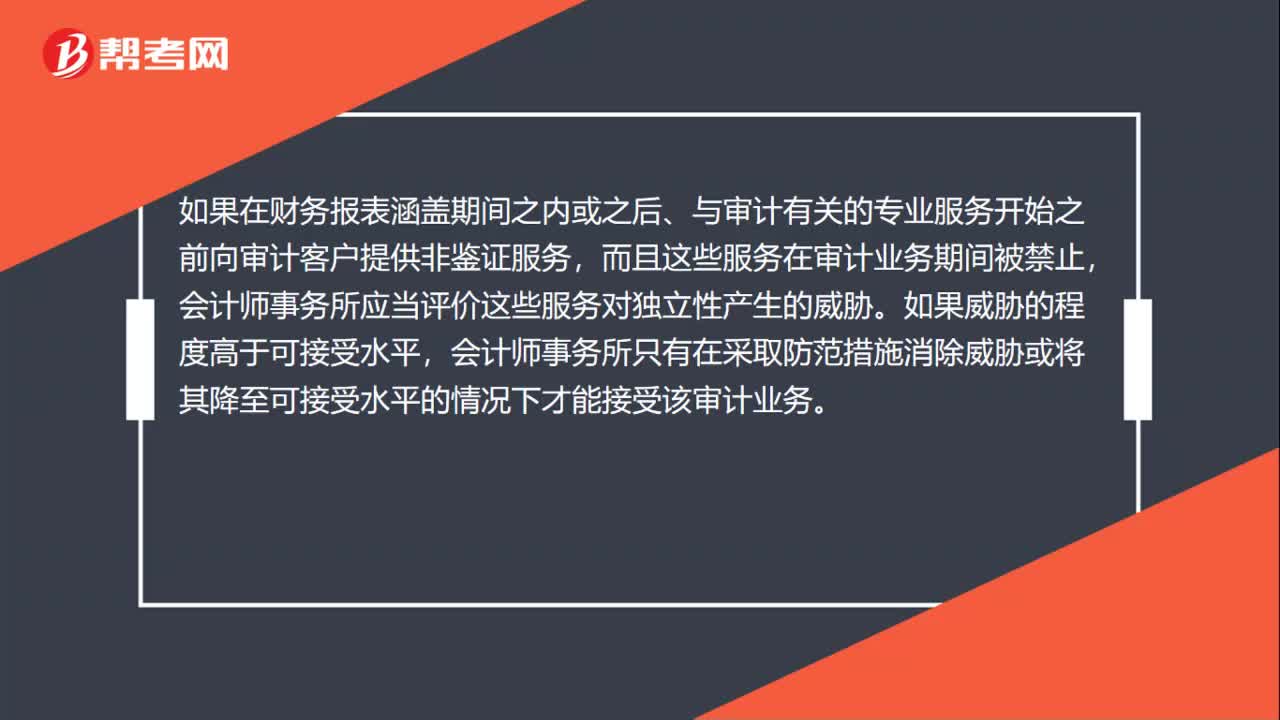

注會(huì)審計(jì)獨(dú)立性時(shí)間是什么?:注會(huì)審計(jì)獨(dú)立性時(shí)間是什么?注會(huì)審計(jì)獨(dú)立性時(shí)間是注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在業(yè)務(wù)期間和財(cái)務(wù)報(bào)表涵蓋的期間獨(dú)立于審計(jì)客戶。業(yè)務(wù)期間自審計(jì)項(xiàng)目組開始執(zhí)行審計(jì)業(yè)務(wù)之日起,業(yè)務(wù)期間結(jié)束日應(yīng)以其中一方通知解除業(yè)務(wù)關(guān)系或出具最終審計(jì)報(bào)告二者時(shí)間孰晚為準(zhǔn)。如果在財(cái)務(wù)報(bào)表涵蓋期間之內(nèi)或之后、與審計(jì)有關(guān)的專業(yè)服務(wù)開始之前向?qū)徲?jì)客戶提供非鑒證服務(wù),而且這些服務(wù)在審計(jì)業(yè)務(wù)期間被禁止,會(huì)計(jì)師事務(wù)所應(yīng)當(dāng)評(píng)價(jià)這些服務(wù)對(duì)獨(dú)立性產(chǎn)生的威脅。

00:28

00:28

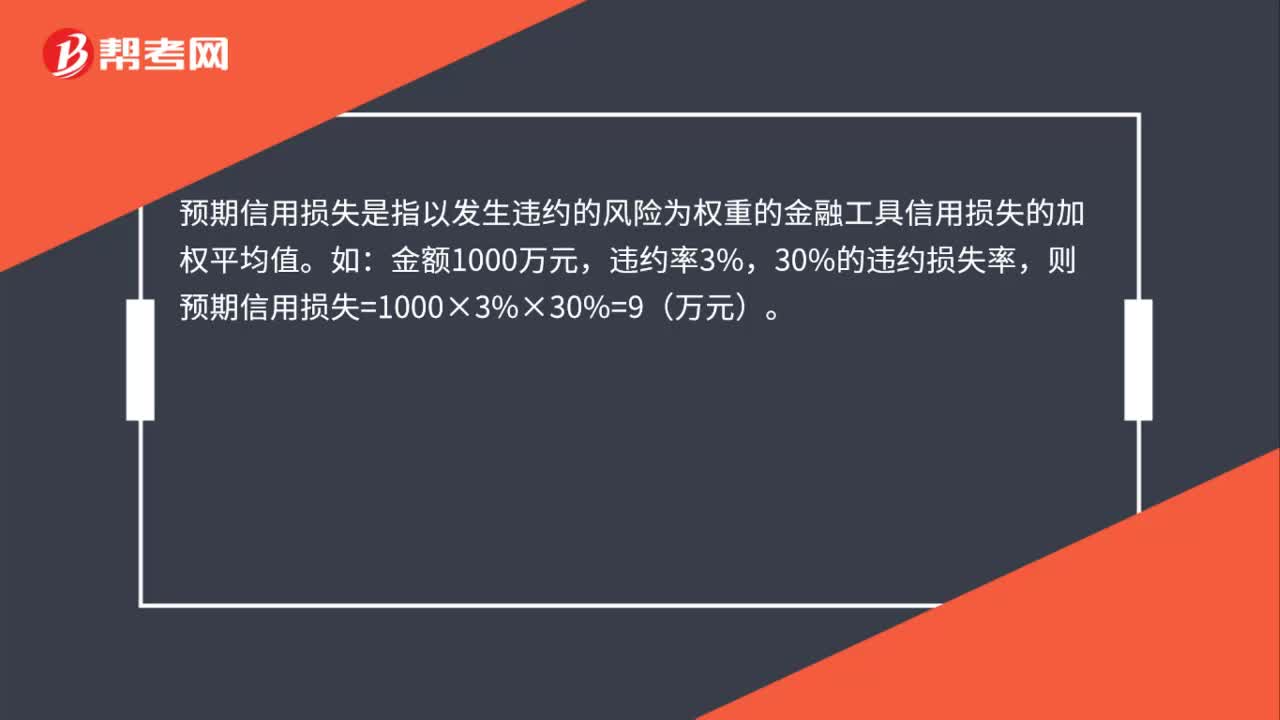

預(yù)期信用損失如何計(jì)算?:預(yù)期信用損失是什么?預(yù)期信用損失是指以發(fā)生違約的風(fēng)險(xiǎn)為權(quán)重的金融工具信用損失的加權(quán)平均值。如:金額1000萬(wàn)元,違約率3%,30%的違約損失率,則預(yù)期信用損失=1000×3%×30%=9(萬(wàn)元)。

00:39

00:39

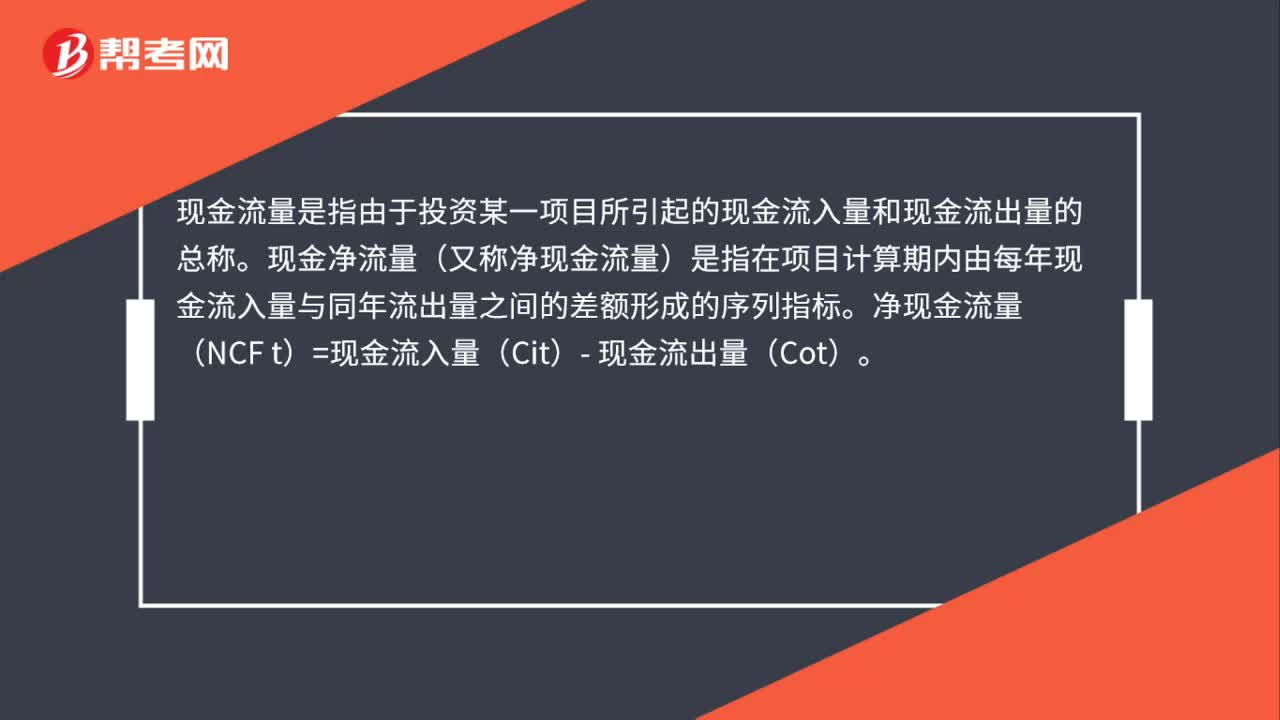

投資項(xiàng)目?jī)衄F(xiàn)金流量如何測(cè)算?:投資項(xiàng)目?jī)衄F(xiàn)金流量如何測(cè)算?現(xiàn)金流量是指由于投資某一項(xiàng)目所引起的現(xiàn)金流入量和現(xiàn)金流出量的總稱。現(xiàn)金凈流量(又稱凈現(xiàn)金流量)是指在項(xiàng)目計(jì)算期內(nèi)由每年現(xiàn)金流入量與同年流出量之間的差額形成的序列指標(biāo)。凈現(xiàn)金流量(NCF t)=現(xiàn)金流入量(Cit)- 現(xiàn)金流出量(Cot)。

00:32

00:32

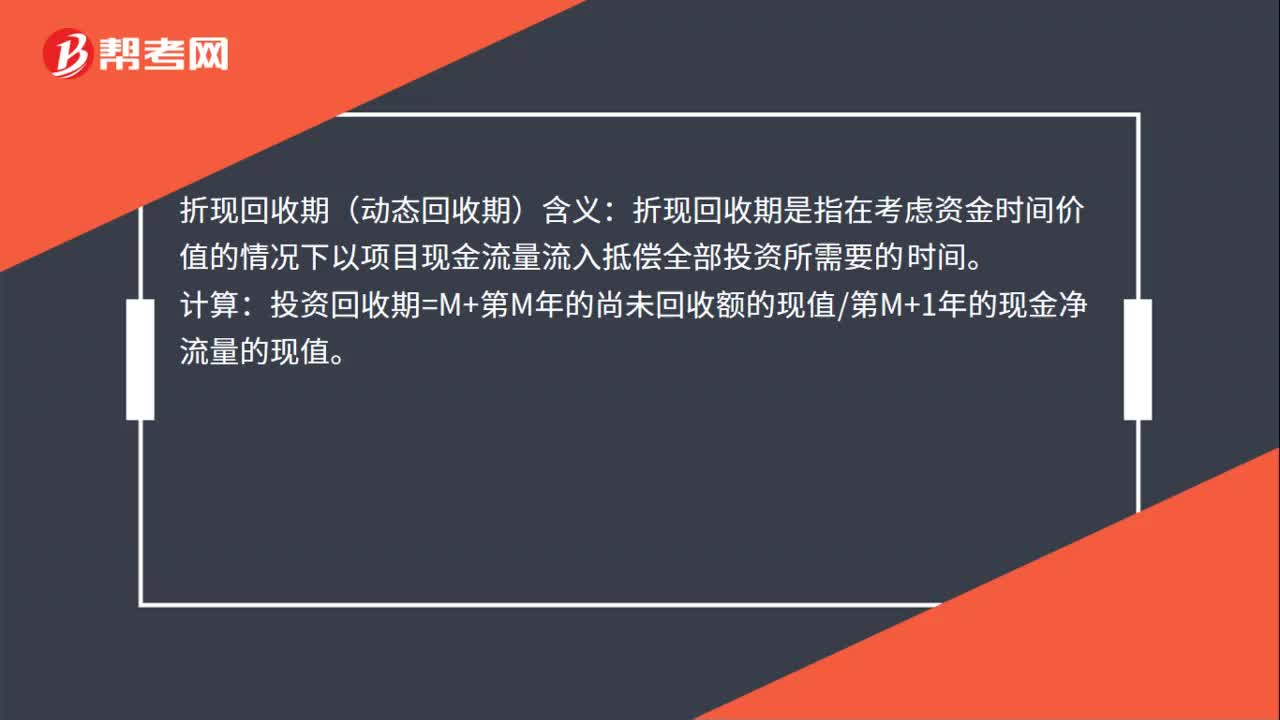

折現(xiàn)回收期是什么?:折現(xiàn)回收期是什么?折現(xiàn)回收期(動(dòng)態(tài)回收期)含義:折現(xiàn)回收期是指在考慮資金時(shí)間價(jià)值的情況下以項(xiàng)目現(xiàn)金流量流入抵償全部投資所需要的時(shí)間。計(jì)算:投資回收期=M+第M年的尚未回收額的現(xiàn)值第M+1年的現(xiàn)金凈流量的現(xiàn)值。

10:43

10:43

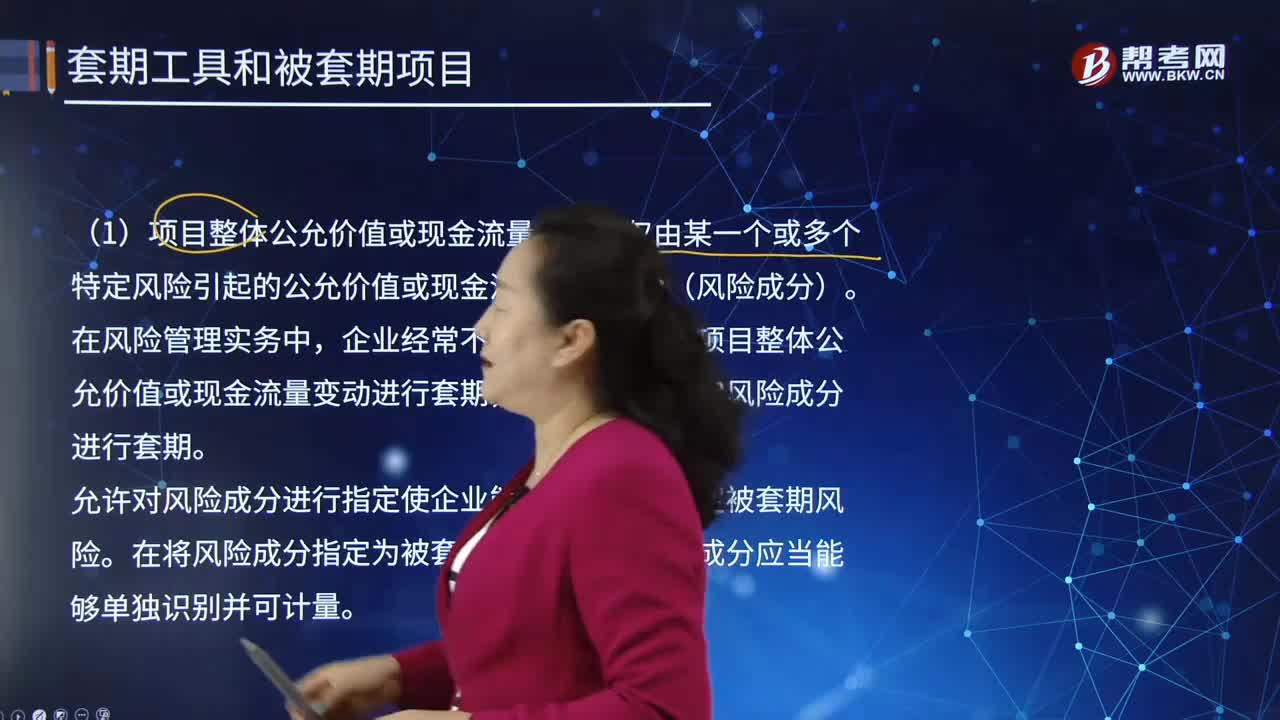

被套期項(xiàng)目的項(xiàng)目組成部分是怎樣的?:項(xiàng)目組成部分是指小于項(xiàng)目整體公允價(jià)值或現(xiàn)金流量變動(dòng)的部分,或僅反映一定程度的風(fēng)險(xiǎn)(例如對(duì)某項(xiàng)目的一定比例進(jìn)行指定時(shí))。企業(yè)經(jīng)常不是為了對(duì)被套期項(xiàng)目整體公允價(jià)值或現(xiàn)金流量變動(dòng)進(jìn)行套期,允許對(duì)風(fēng)險(xiǎn)成分進(jìn)行指定使企業(yè)能夠更靈活地界定被套期風(fēng)險(xiǎn)。非合同明確的風(fēng)險(xiǎn)成分可能是由于項(xiàng)目本身不構(gòu)成合同(例如極可能發(fā)生的預(yù)期交易),柴油組成部分的價(jià)格風(fēng)險(xiǎn)敞口屬于合同明確的風(fēng)險(xiǎn)成分。

00:19

00:19

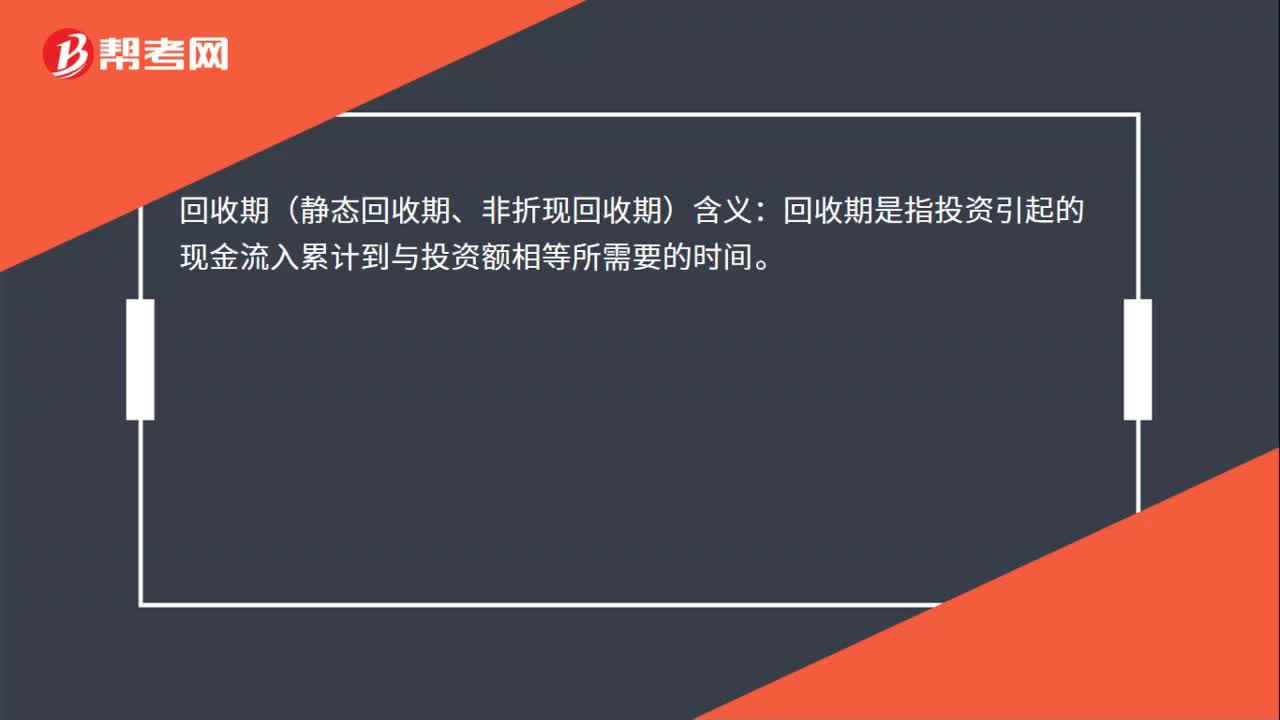

回收期是什么?:回收期是什么?回收期(靜態(tài)回收期、非折現(xiàn)回收期)含義:回收期是指投資引起的現(xiàn)金流入累計(jì)到與投資額相等所需要的時(shí)間。

02:47

02:47

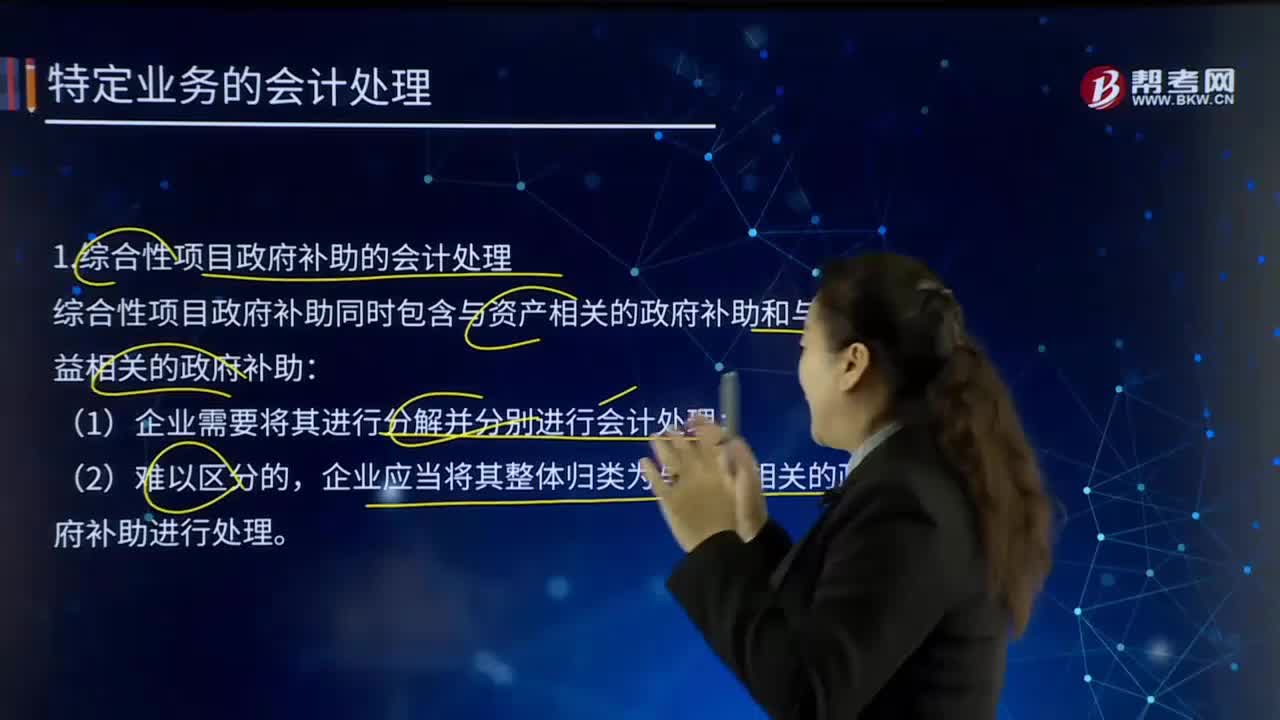

綜合性項(xiàng)目政府補(bǔ)助的會(huì)計(jì)處理是如何處理的?:是指企業(yè)從政府無(wú)償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),綜合性項(xiàng)目政府補(bǔ)助同時(shí)包含與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助:企業(yè)應(yīng)當(dāng)將其整體歸類為與收益相關(guān)的政府補(bǔ)助進(jìn)行處理。本例中除設(shè)備費(fèi)外的其他各項(xiàng)費(fèi)用都計(jì)入研究支出。市科技創(chuàng)新委員會(huì)應(yīng)當(dāng)在合同簽訂之日起30日內(nèi)將資金撥付給A企業(yè)。在該項(xiàng)目實(shí)施期滿后3年內(nèi)不得再向市政府申請(qǐng)科技補(bǔ)貼資金。乙企業(yè)于2x13年7月10日收到補(bǔ)助資金。

00:27

00:27

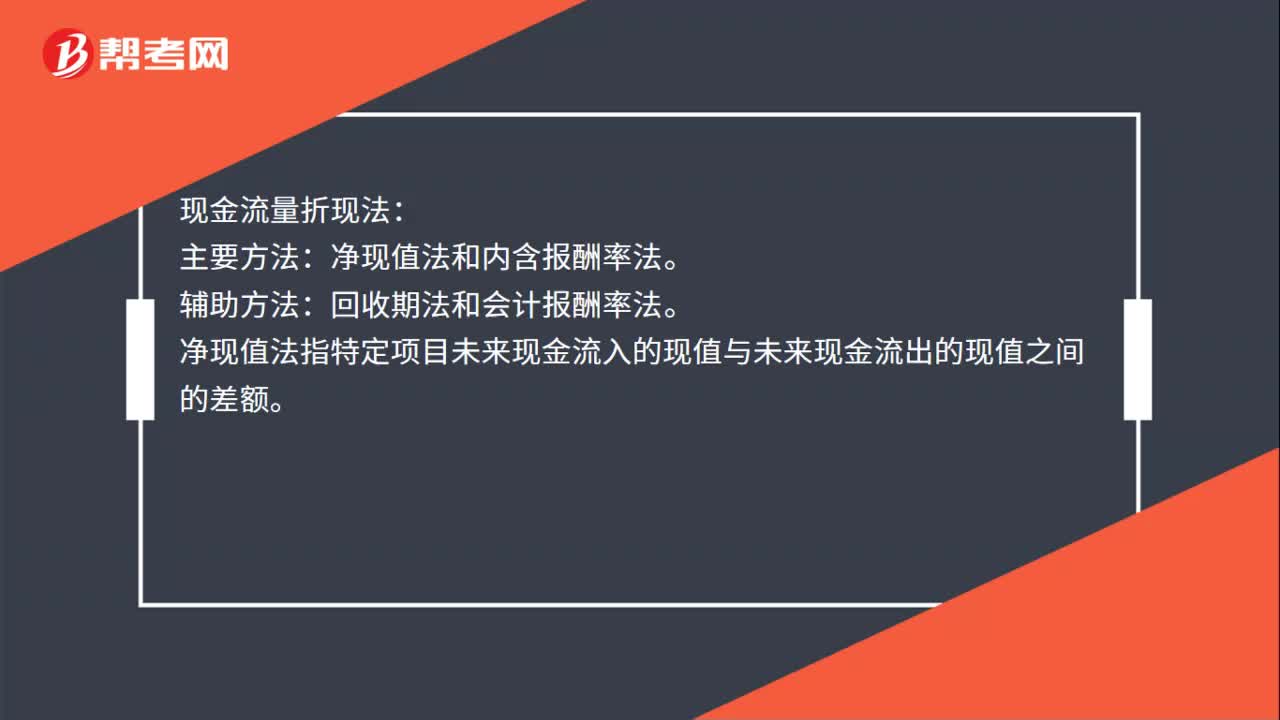

獨(dú)立項(xiàng)目的評(píng)價(jià)方法有哪些?:獨(dú)立項(xiàng)目的評(píng)價(jià)方法有哪些?現(xiàn)金流量折現(xiàn)法:主要方法:凈現(xiàn)值法和內(nèi)含報(bào)酬率法。輔助方法:回收期法和會(huì)計(jì)報(bào)酬率法。凈現(xiàn)值法指特定項(xiàng)目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。

00:41

00:41

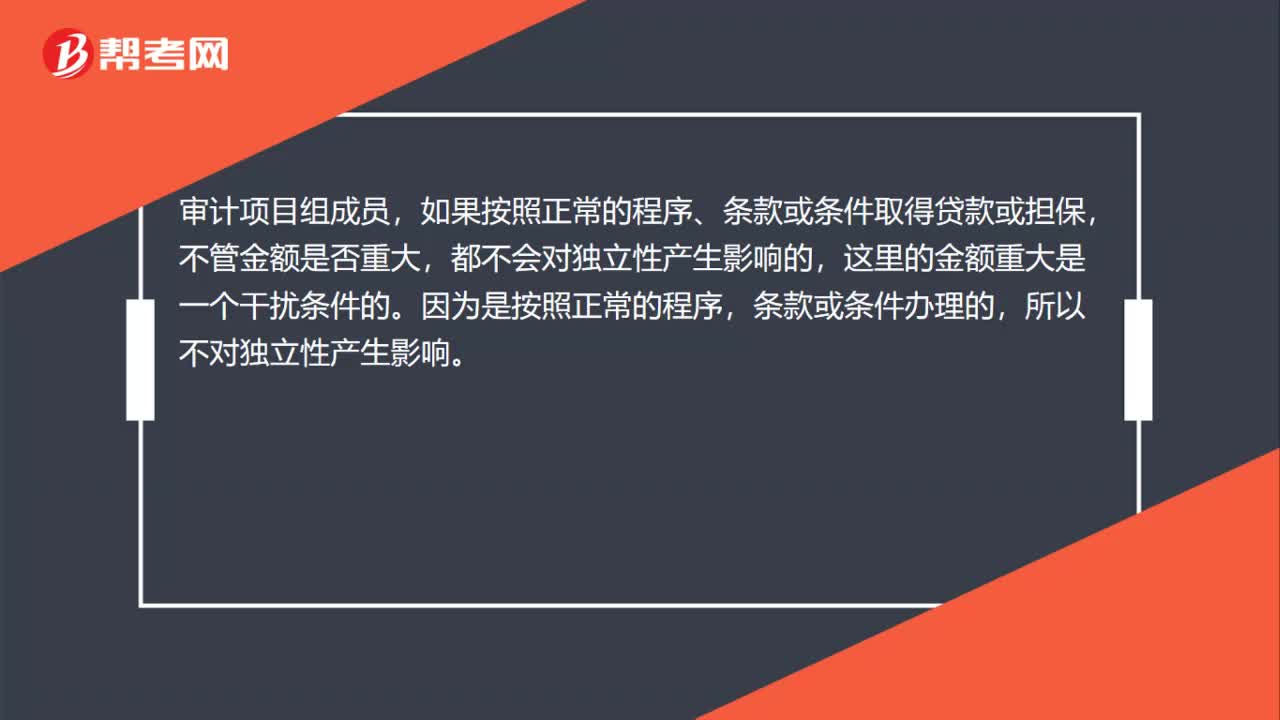

個(gè)人(項(xiàng)目組成員)從銀行審計(jì)客戶取得貸款且重大,為何不影響?yīng)毩⑿裕浚簜€(gè)人(項(xiàng)目組成員)從銀行審計(jì)客戶取得貸款且重大,為何不影響?yīng)毩⑿裕繉徲?jì)項(xiàng)目組成員,如果按照正常的程序、條款或條件取得貸款或擔(dān)保,不管金額是否重大,都不會(huì)對(duì)獨(dú)立性產(chǎn)生影響的,這里的金額重大是一個(gè)干擾條件的。因?yàn)槭前凑照5某绦颍瑮l款或條件辦理的,所以不對(duì)獨(dú)立性產(chǎn)生影響。

07:10

07:10

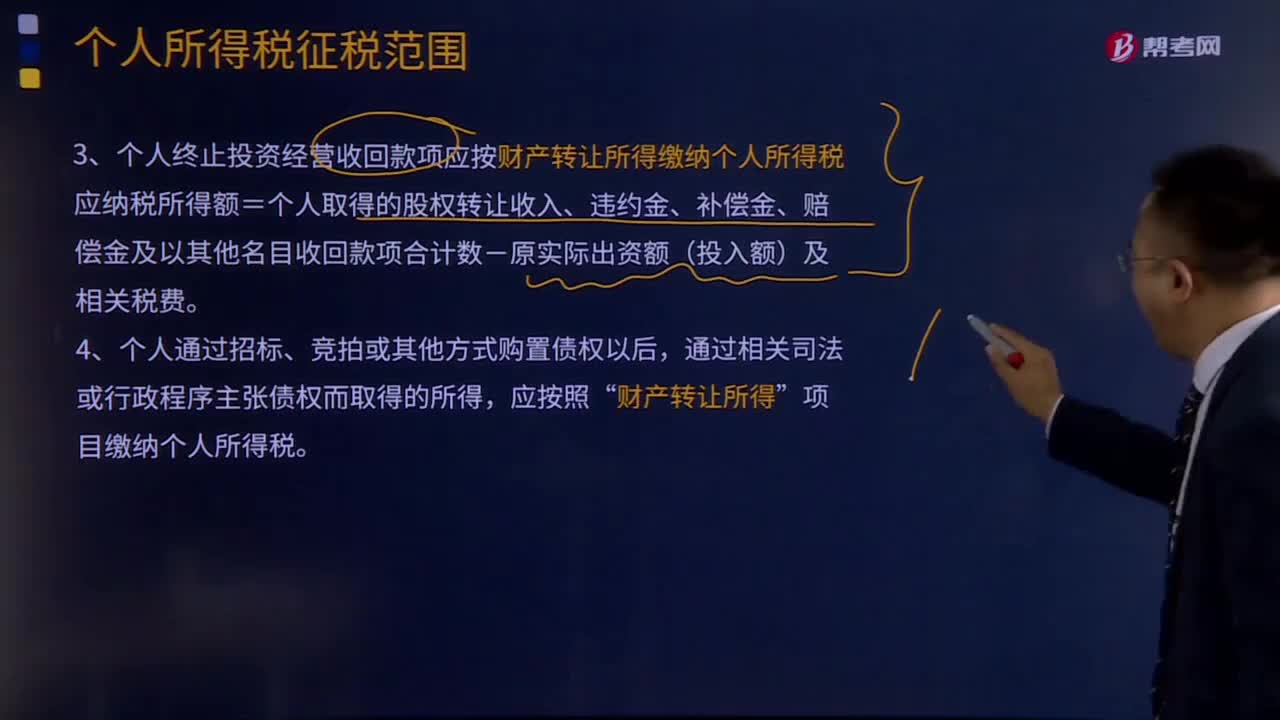

個(gè)人終止投資經(jīng)營(yíng)收回款項(xiàng)如何繳稅?:個(gè)人終止投資經(jīng)營(yíng)收回款項(xiàng)如何繳稅?個(gè)人終止投資經(jīng)營(yíng)收回款項(xiàng)應(yīng)按財(cái)產(chǎn)轉(zhuǎn)讓所得繳納個(gè)人所得稅。應(yīng)納稅所得額=個(gè)人取得的股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回款項(xiàng)合計(jì)數(shù)-原實(shí)際出資額(投入額)及相關(guān)稅費(fèi),從被投資企業(yè)或合作項(xiàng)目、被投資企業(yè)的其他投資者以及合作項(xiàng)目的經(jīng)營(yíng)合作人取得股權(quán)轉(zhuǎn)讓收入、違約金、補(bǔ)償金、賠償金及以其他名目收回的款項(xiàng)等,均屬于個(gè)人所得稅應(yīng)稅收入“

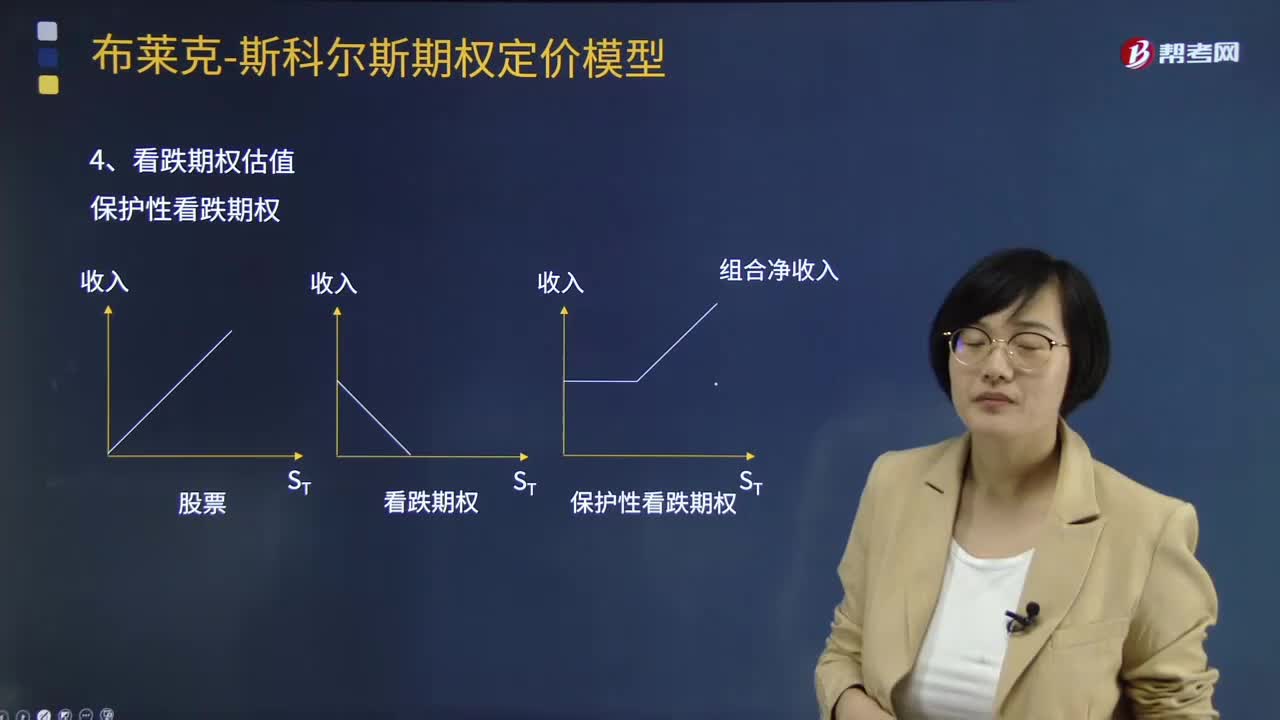

11:21

11:21

期權(quán)定價(jià)模型如何計(jì)算看跌期權(quán)估值?:期權(quán)定價(jià)模型如何計(jì)算看跌期權(quán)估值?合約期限、股票現(xiàn)價(jià)、無(wú)風(fēng)險(xiǎn)資產(chǎn)的利率水平以及交割價(jià)格等都會(huì)影響期權(quán)價(jià)格。保護(hù)性看跌期權(quán)成本=買看漲+買國(guó)債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價(jià)格和到期日,以該股票為標(biāo)的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價(jià)格均為24.96,如果看漲期權(quán)的價(jià)格為10元,看跌期權(quán)的價(jià)格為( )元,【解析】20+看跌期權(quán)價(jià)格=10+24.96(1+4%):

06:29

06:29

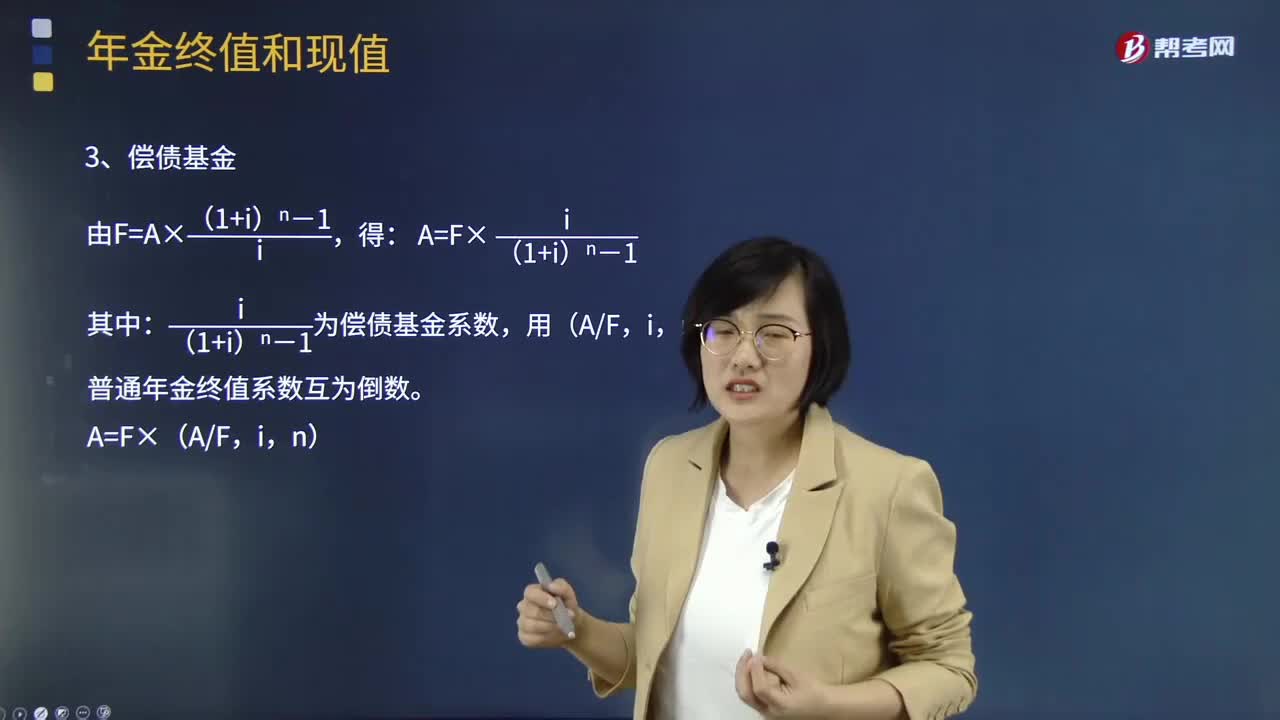

一起來看看償債基金和投資回收額是如何計(jì)算的?:一起來看看償債基金和投資回收額是如何計(jì)算的??jī)攤鹗莻l(fā)行者為保證所發(fā)各類債券的到期或不到期償還而設(shè)置的專項(xiàng)基金。債券的償還從發(fā)行者未來收益中支付,但為了保證債券到期或特殊情況下持有人要求提前支付,一些國(guó)家的政府或公司還設(shè)置了專項(xiàng)償債基金。公司償債基金的形成主要有兩種方式:一是按固定金額或已發(fā)債券的一定比例提取;有些償債基金是根據(jù)有關(guān)法律規(guī)定在債券發(fā)行時(shí)必須設(shè)立的。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日