下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:03

05:03一般收入應該如何確認?:一般收入應該如何確認?收入在確認時除了應當符合收入定義外,從而導致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。收入的確認至少應當符合以下條件:一是與收入相關的經(jīng)濟利益很可能流入企業(yè);收入確認時間:按照合同約定的收款日期確認收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認收入;

07:25

07:25應納稅所得額應該如何計算?:應納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損:企業(yè)所得稅收入總額構成。

07:14

07:14含稅銷售額應該如何換算?:含稅銷售額應該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當月該筆業(yè)務增值稅銷項稅額的下列計算中。

07:19

07:19資本成本率應該如何確定?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調整項-非經(jīng)常性損益調整項×50%)×(1-25%)

02:58

02:58保本額應該如何去分析?:保本額應該如何去分析?保本額是指企業(yè)全部銷售收入的等于全部成本費用時的銷售額。達到了這一銷售額時,企業(yè)產(chǎn)品提供的邊際貢獻正好抵償固定成本總額。保本額計算公式:保本額=固定成本邊際貢獻率,為大家說明這個知識點在考試中的應用。【例題·計算分析題】某企業(yè)僅銷售一種產(chǎn)品,銷售單價為2元,單位變動成本為1.2元。固定成本為1 600元月:計算保本量及保本額

16:21

16:21變動成本差異應該如何計算?:成本差異=實際成本-標準成本:直接人工效率差異=(實際工時-標準工時)×標準工資率=(Q實際-Q標準)×P標準,變動制造費用效率差異=(實際工時-標準工時)×變動制造費用標準分配率=(Q實際-Q標準)×P標準,變動制造費用耗費差異=實際工時×(變動制造費用實際分配率-變動制造費用標準分配率)=Q實際×(P實際-P標準),根據(jù)上述公式計算直接材料數(shù)量差異和價格差異。

08:41

08:41標準成本應該如何制定?:通常先確定直接材料和直接人工的標準成本,最后制定單位產(chǎn)品的標準成本。據(jù)此得出理想的標準成本或正常的標準成本,直接材料的標準消耗量是現(xiàn)有技術條件生產(chǎn)單位產(chǎn)品所需的材料數(shù)量,包括直接人工工時、機器工時、其他用量標準等,變動制造費用標準分配率=變動制造費用預算總額直接人工標準總工時。固定制造費用標準分配率=固定制造費用預算總額直接人工標準總工時,【解析】標準工時是指在現(xiàn)有生產(chǎn)技術條件下。

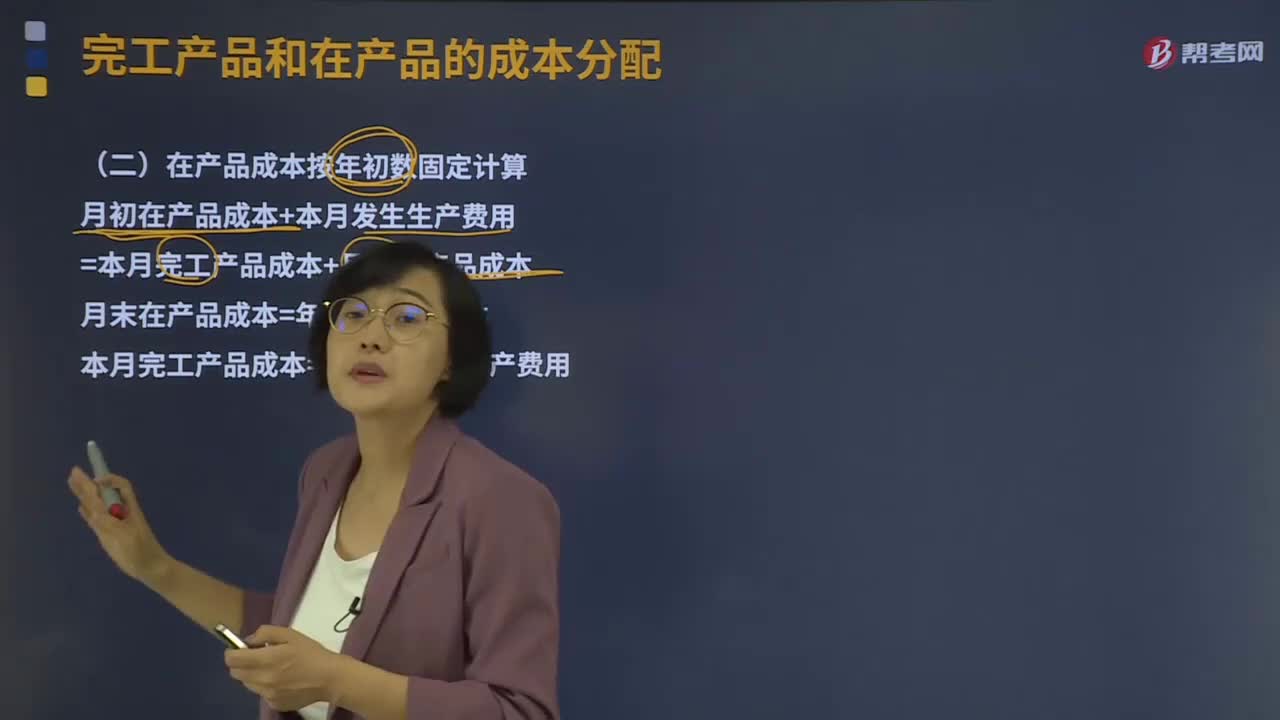

03:39

03:39在產(chǎn)品成本按年初數(shù)固定應該如何計算?:在產(chǎn)品成本按年初數(shù)固定應該如何計算?在產(chǎn)品成本按年初數(shù)固定計算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動不大,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大。

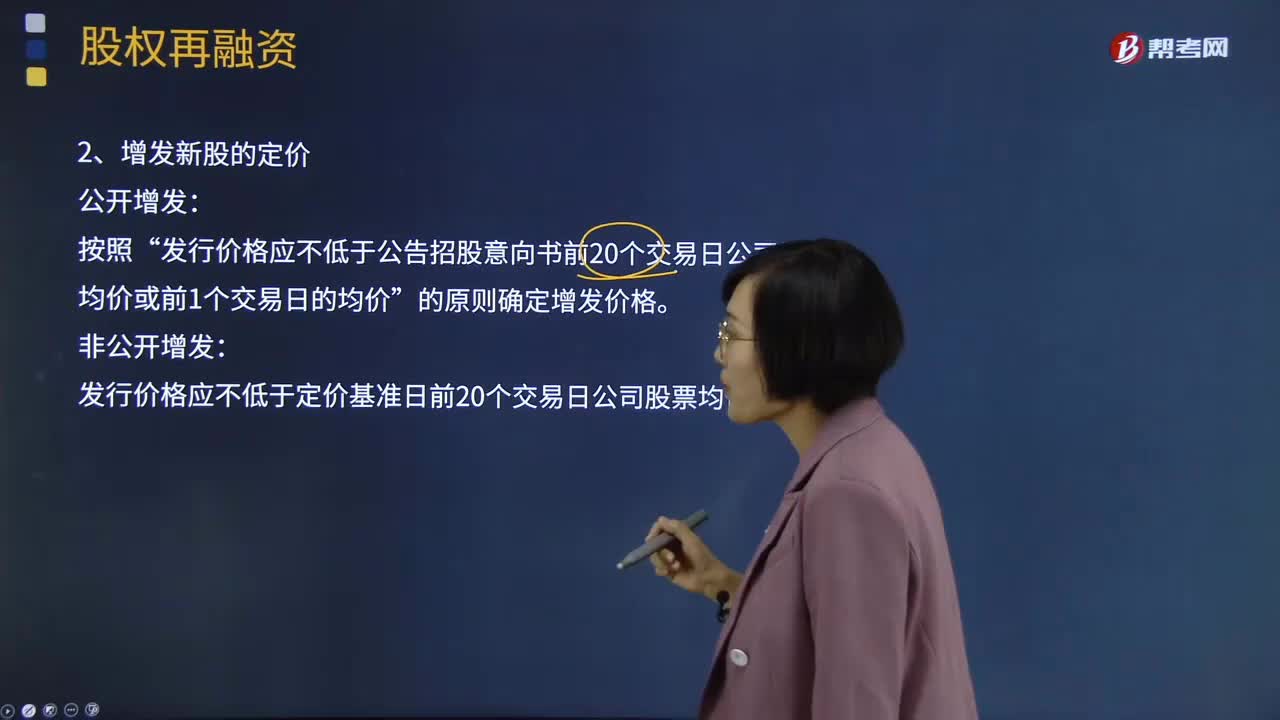

00:43

00:43增發(fā)新股應該如何定價?:增發(fā)新股應該如何定價?增發(fā)新股是指上市公司找個理由新發(fā)行一定數(shù)量的股份,增發(fā)新股的股價一般是停牌前二十個交易日算術平均數(shù)的90%,增發(fā)新股對股價肯定有變動。增發(fā)新股按照增發(fā)對象可以分為公開增發(fā)新股和非公開增發(fā)新股。公開增發(fā)指沒有特定的發(fā)行對象,發(fā)行價格應不低于公告招股意向書前20個交易日公司股票均價或前1個交易日的均價”發(fā)行價格應不低于定價基準日前20個交易日公司股票均價的90%。

05:01

05:01配股除權價格應該如何計算?:配股除權價格應該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權:原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權利。配股除權價格:配股除權參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權價只是作為計算除權日股價漲跌幅度的基準。

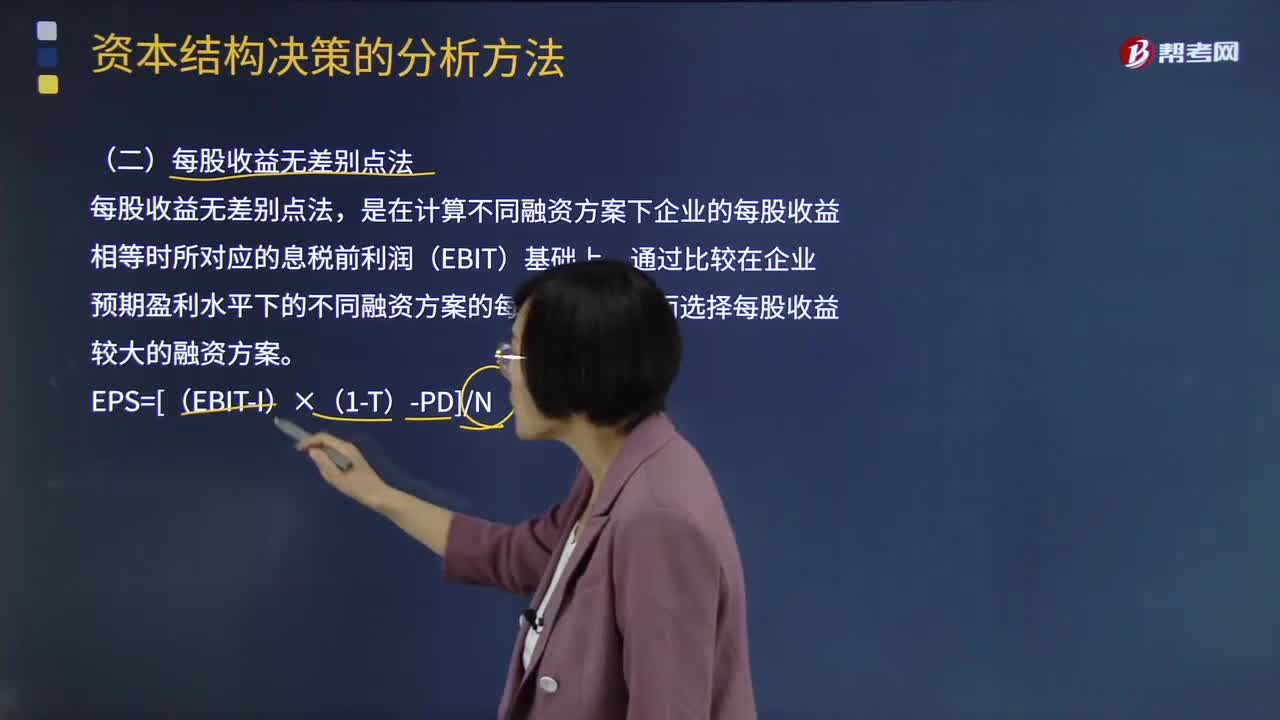

13:10

13:10什么是每股收益無差別點法?:是在計算不同融資方案下企業(yè)的每股收益相等時所對應的息稅前利潤(EBIT)基礎上,通過比較在企業(yè)預期盈利水平下的不同融資方案的每股收益,進而選擇每股收益較大的融資方案。【注意】有的題目也會要求計算每股收益無差別點的營業(yè)收入:選擇每股收益最大的融資方案;(1)計算長期債務和普通股籌資方式的每股收益無差別點,(2)計算優(yōu)先股和普通股籌資的每股收益無差別點,即長期債務和普通股籌資方式的每股收益無差別點。

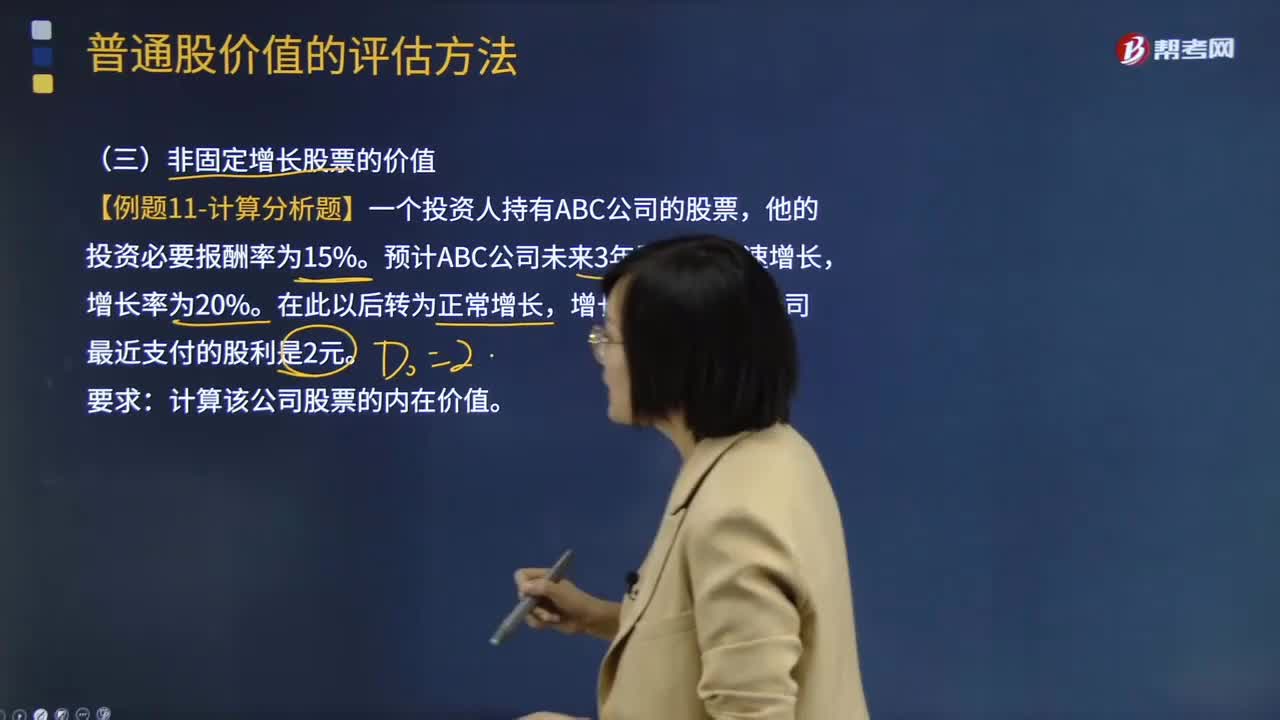

05:30

05:30非固定增長股票的價值應該如何計算?:非固定增長股票的價值應該如何計算?普通股是指股份公司依法發(fā)行的具有表決權和剩余索取權的一類股票。普通股價值(普通股的內在價值)是指股票預期能夠提供的所有未來現(xiàn)金流量的現(xiàn)值。非固定增長股票的價值原理:未來現(xiàn)金流量的現(xiàn)值。隔年現(xiàn)金流量分別求現(xiàn)值:計算在第m年底的內在價值,估值時點的股票價值=非正常增長期現(xiàn)值 + 固定增長期現(xiàn)值。【例題·計算分析題】一個投資人持有ABC公司的股票。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日