下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:12

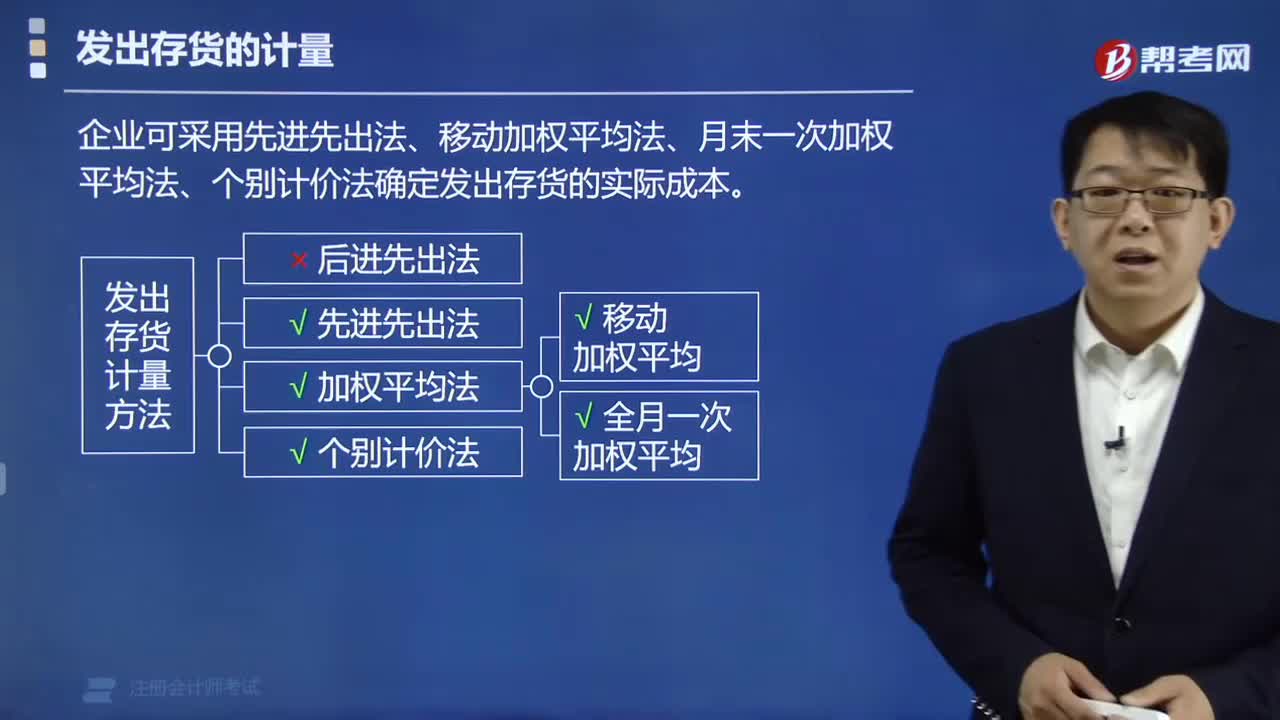

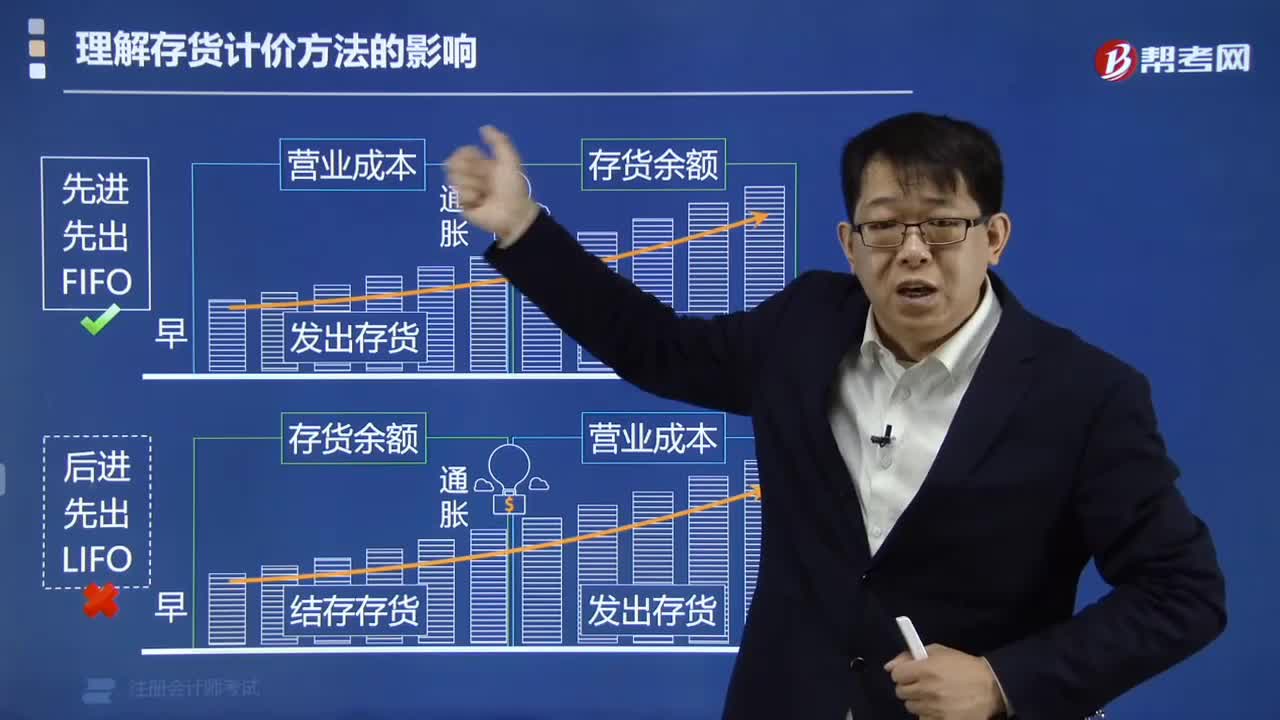

01:12如何理解存貨計價方法的影響?:如何理解存貨計價方法的影響?

04:14

04:14被審計單位存貨盤點結(jié)束前,注冊會計師應(yīng)當(dāng)怎樣?:在被審計單位存貨盤點結(jié)束前,以確定所有應(yīng)納人盤點范圍的存貨是否均已盤點。②取得并檢查已填用、作廢及未使用盤點表單的號碼記錄,注冊會計師應(yīng)當(dāng)根據(jù)自己在存貨監(jiān)盤過程中獲取的信息對被審計單位最終的存貨盤點結(jié)果匯總記錄進(jìn)行復(fù)核,確定盤點日與資產(chǎn)負(fù)債表日之間存貨的變動是否已得到恰當(dāng)?shù)挠涗洝W詴嫀熆梢越Y(jié)合盤點日至財務(wù)報表日之間間隔期的長短、相關(guān)內(nèi)部控制的有效性等因素進(jìn)行風(fēng)險評估。

04:34

04:34存貨監(jiān)盤計劃的具體內(nèi)容是什么?:存貨監(jiān)盤計劃是注冊會計師應(yīng)當(dāng)根據(jù)被審計單位存貨的特點、盤存制度和存貨內(nèi)部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎(chǔ)上,(1)存貨監(jiān)盤的目標(biāo)、范圍及時間安排,①存貨監(jiān)盤的目標(biāo)----獲取被審計單位資產(chǎn)負(fù)債表日有關(guān)存貨數(shù)量和狀況、以及有關(guān)管理層存貨盤點程序可靠性的審計證據(jù),②存貨監(jiān)盤范圍的大小----取決于存貨的內(nèi)容、性質(zhì)以及與存貨相關(guān)的內(nèi)部控制的完善程度和重大錯報風(fēng)險的評估結(jié)果。

00:55

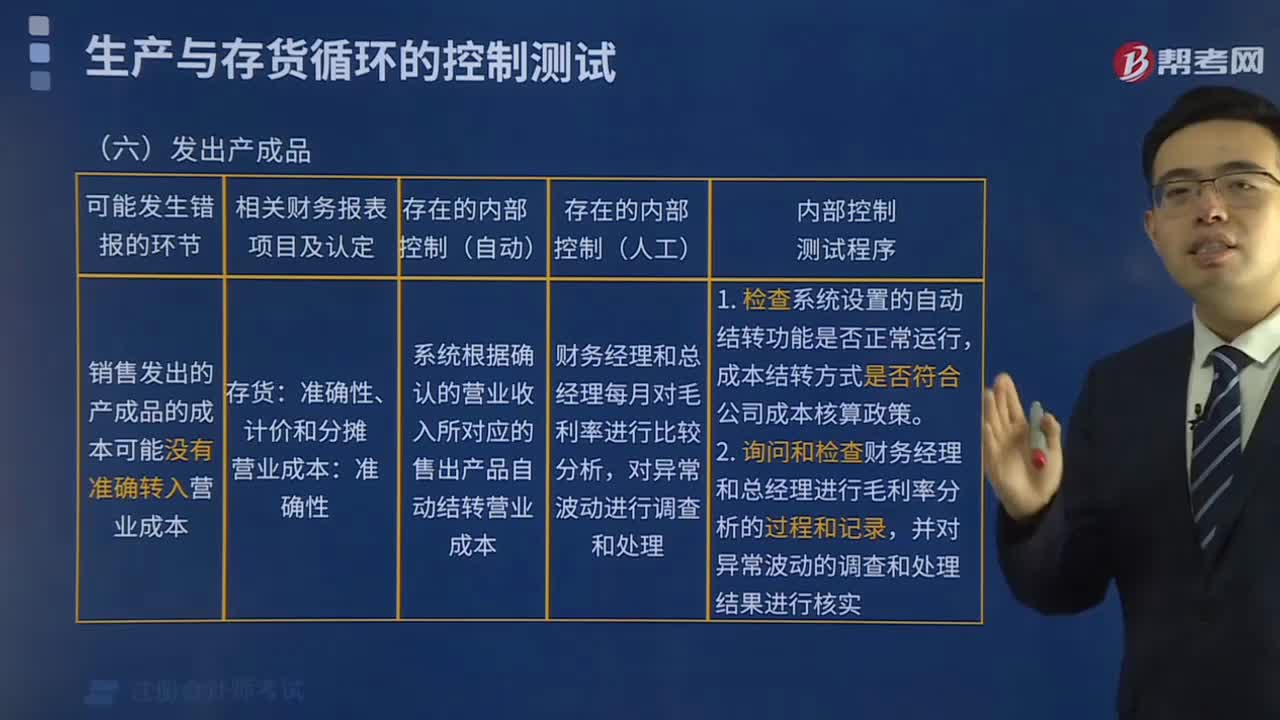

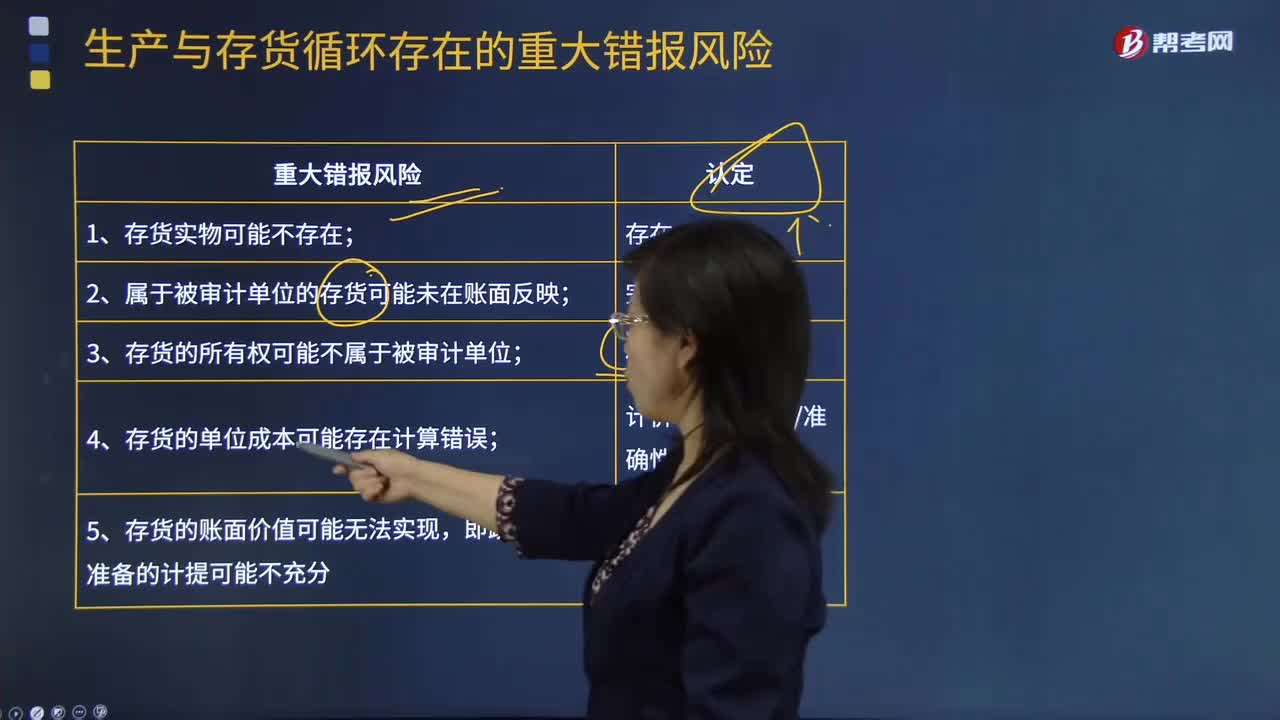

00:55生產(chǎn)與存貨循環(huán)存在的重大錯報風(fēng)險有哪些?是如何認(rèn)定的?:生產(chǎn)與存貨循環(huán)存在的重大錯報風(fēng)險有哪些?生產(chǎn)與存貨循環(huán)常見的業(yè)務(wù)活動包括計劃和安排生產(chǎn)、發(fā)出原材料、生產(chǎn)產(chǎn)品、核算產(chǎn)品成本、產(chǎn)成品入庫及存貨保管、發(fā)出產(chǎn)成品、盤點存貨、計提存貨跌價準(zhǔn)備。重大錯報風(fēng)險是指財務(wù)報表在審計前存在重大錯報的可能性。注冊會計師只能通過實施風(fēng)險評估程序來正確評估重大錯報風(fēng)險,并根據(jù)評估的財務(wù)報表層次和各類交易、賬戶余額和披露認(rèn)定兩個層次的重大錯報風(fēng)險分別采取應(yīng)對措施。

00:37

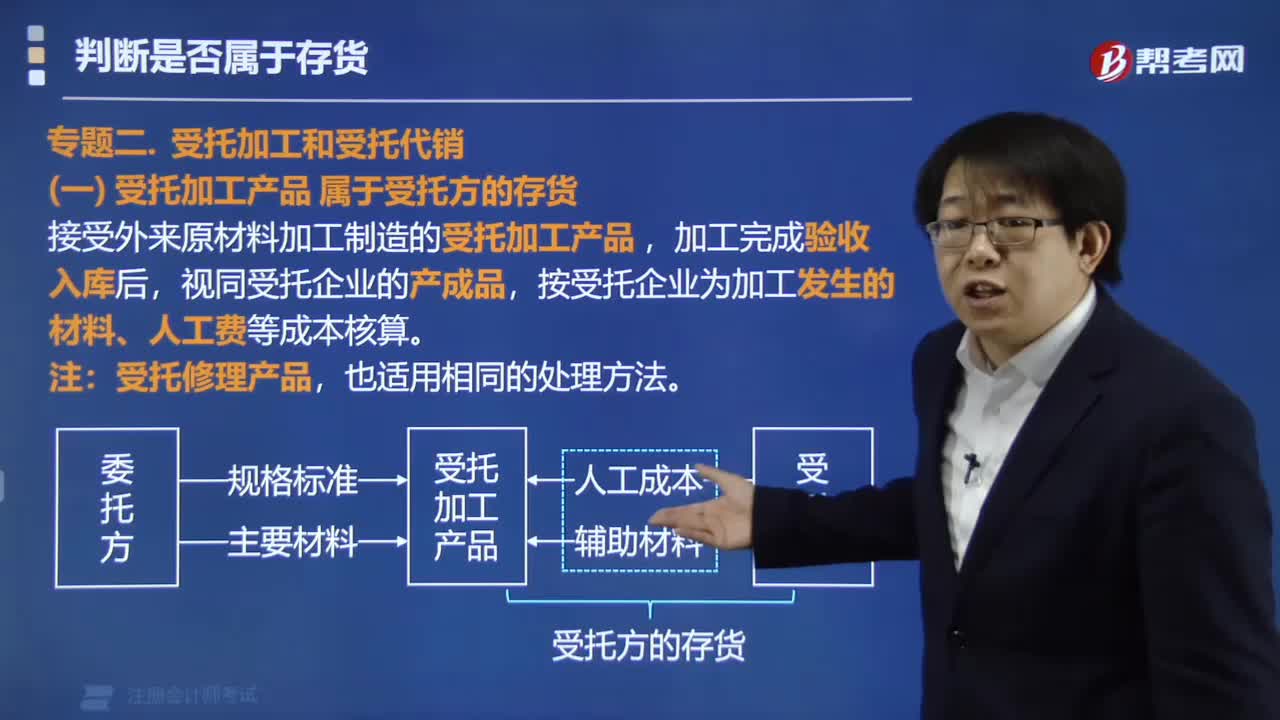

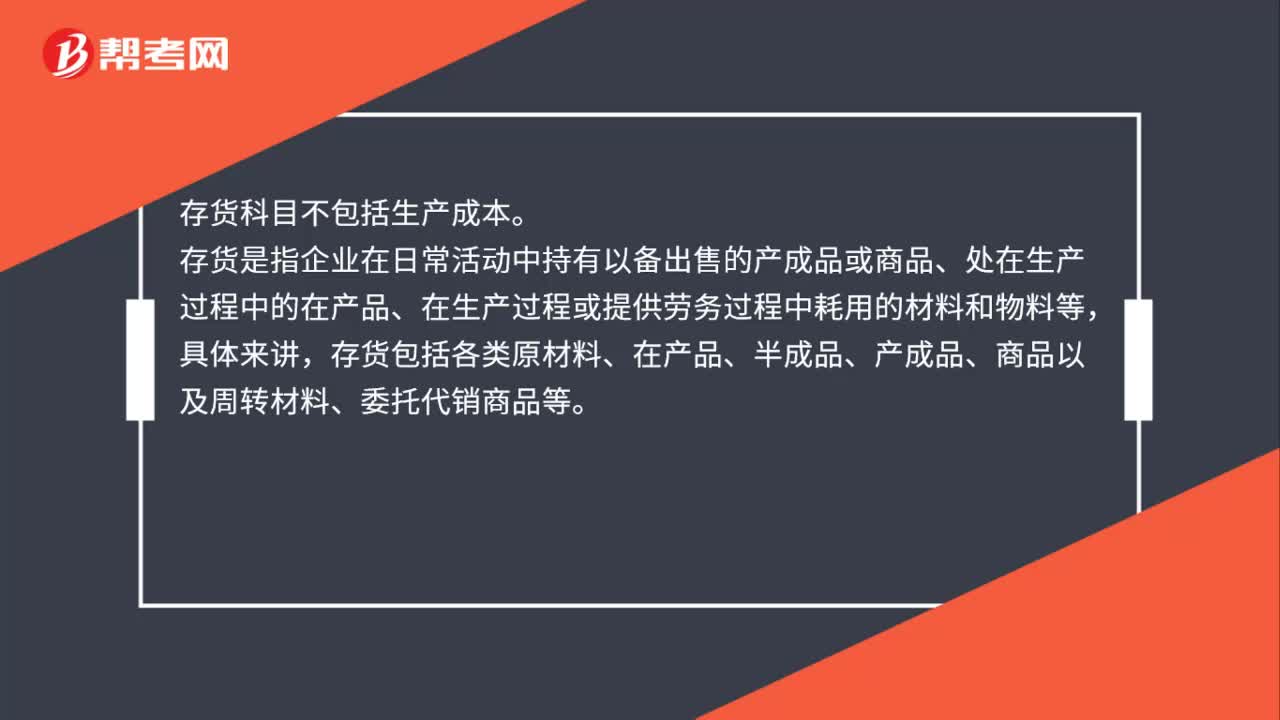

00:37存貨科目包括生產(chǎn)成本嗎?:存貨科目不包括生產(chǎn)成本。存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等,具體來講,存貨包括各類原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及周轉(zhuǎn)材料、委托代銷商品等。

00:28

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預(yù)見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點等因素造成的。二、不可預(yù)見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

00:19

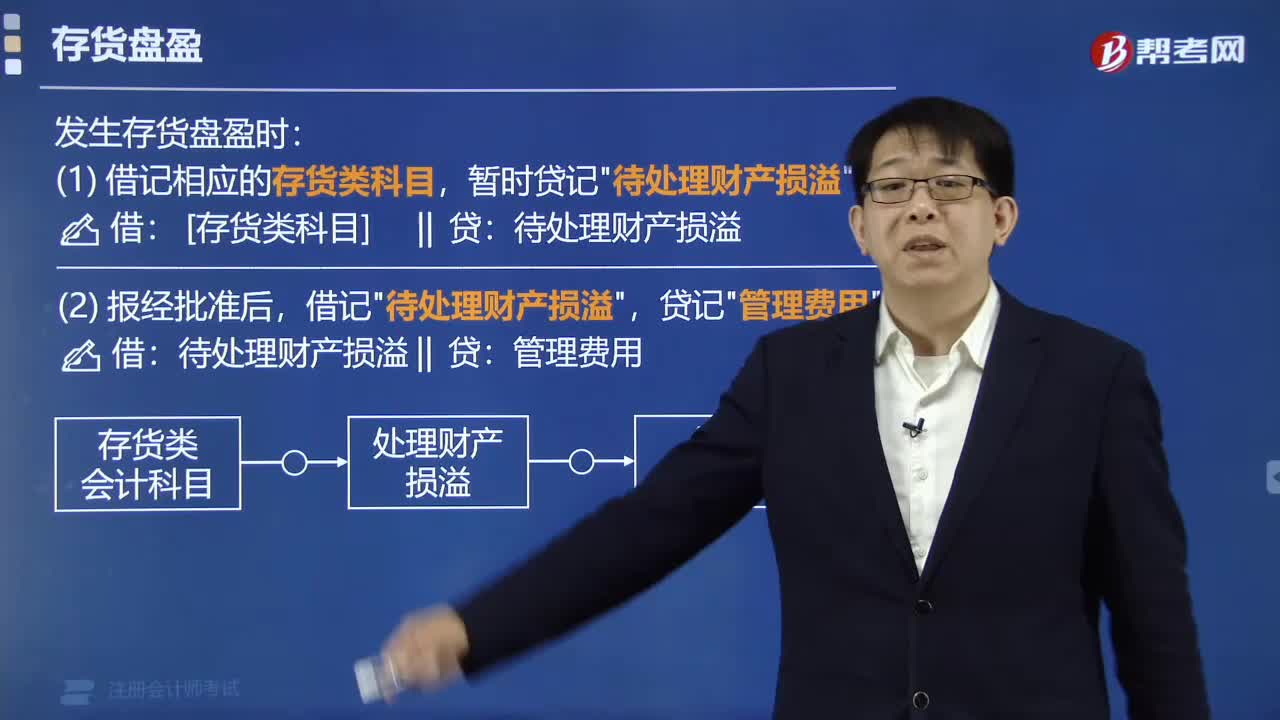

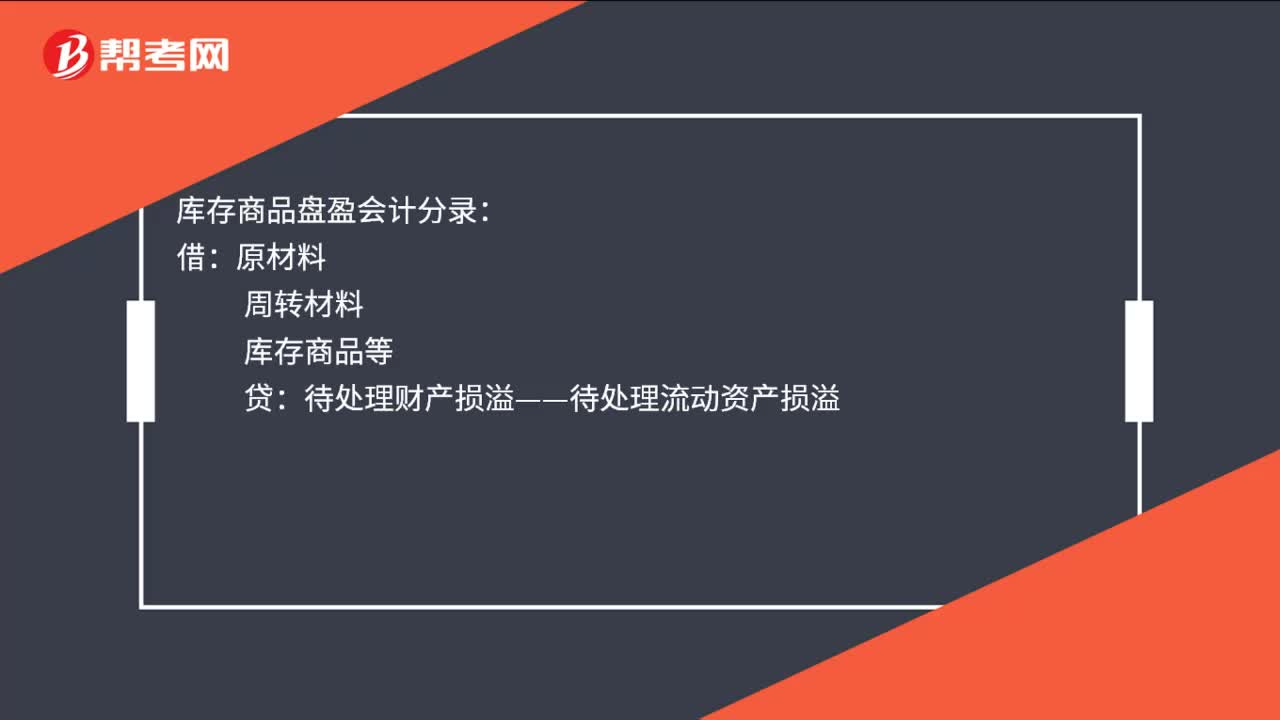

00:19庫存商品盤盈會計分錄是什么?:庫存商品盤盈會計分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:45

00:45開發(fā)出若干新產(chǎn)品不是技術(shù)變革嗎?:開發(fā)出若干新產(chǎn)品不是技術(shù)變革嗎?技術(shù)變革涉及的是企業(yè)的生產(chǎn)過程,比如開發(fā)可以與競爭對手抗衡的技能,主要涉及工作方法、設(shè)備和工作流程。舉個例子,就是企業(yè)之前一條生產(chǎn)線一天可以生產(chǎn)5件產(chǎn)品,將生產(chǎn)線進(jìn)行技術(shù)變革后,一條生產(chǎn)線一天可以生產(chǎn)10件。開發(fā)出若干新產(chǎn)品“指的是企業(yè)針對消費潮流的變化開發(fā)了新的產(chǎn)品”體現(xiàn)的是產(chǎn)品和服務(wù)變革,并不涉及技術(shù)變革。

03:57

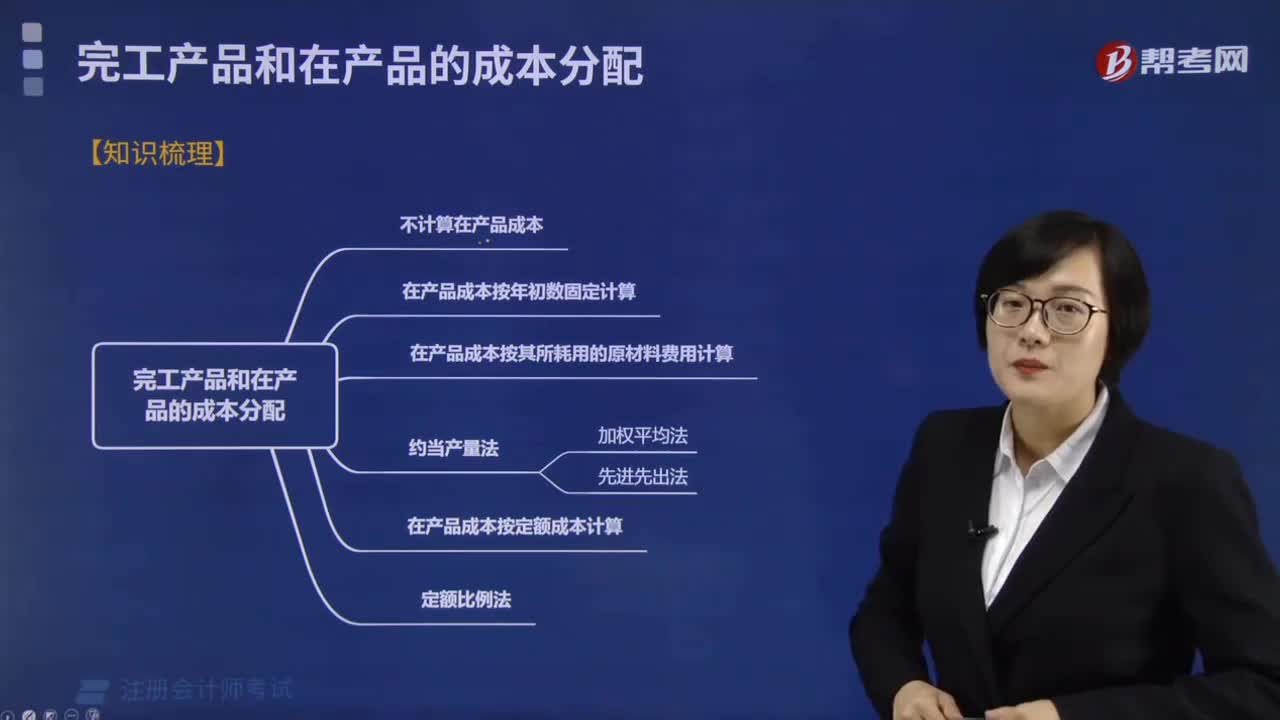

03:57在產(chǎn)品成本按其所耗用的原材料費用如何計算?:在產(chǎn)品成本按其所耗用的原材料費用如何計算?這種方法是在產(chǎn)品成本按所耗用的原材料費用計算,其他費用全部由完工產(chǎn)品成本負(fù)擔(dān)。這種方法適合于原材料費用在產(chǎn)品成本中所占比重較大,月末在產(chǎn)品可以只計算原材料費用,月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本,月末在產(chǎn)品只分配原材料費用。原材料分配率=(月初在產(chǎn)品材料成本+本月發(fā)生材料成本)÷(完工產(chǎn)品產(chǎn)量+月末在產(chǎn)品產(chǎn)量):

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

01:35

01:35開發(fā)支出是否存在高估?:開發(fā)支出是否存在高估?對于風(fēng)險評估程序,注冊會計師就是需要通過了解被審計單位及其環(huán)境,來評估相關(guān)風(fēng)險,那么當(dāng)注冊會計師了解到被審計單位今年的開發(fā)支出是去年的25倍的時候,會不會存在什么問題啊。所以這里會考慮存在開發(fā)支出的高估風(fēng)險的。并沒有完全詳細(xì)的具體標(biāo)準(zhǔn),都是注冊會計師需要根據(jù)具體情況進(jìn)行職業(yè)判斷的,主要還是需要根據(jù)題目中列示出相關(guān)的條件加以分析,比如有時候題目中表述的:沒有顯著增長。

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日