注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

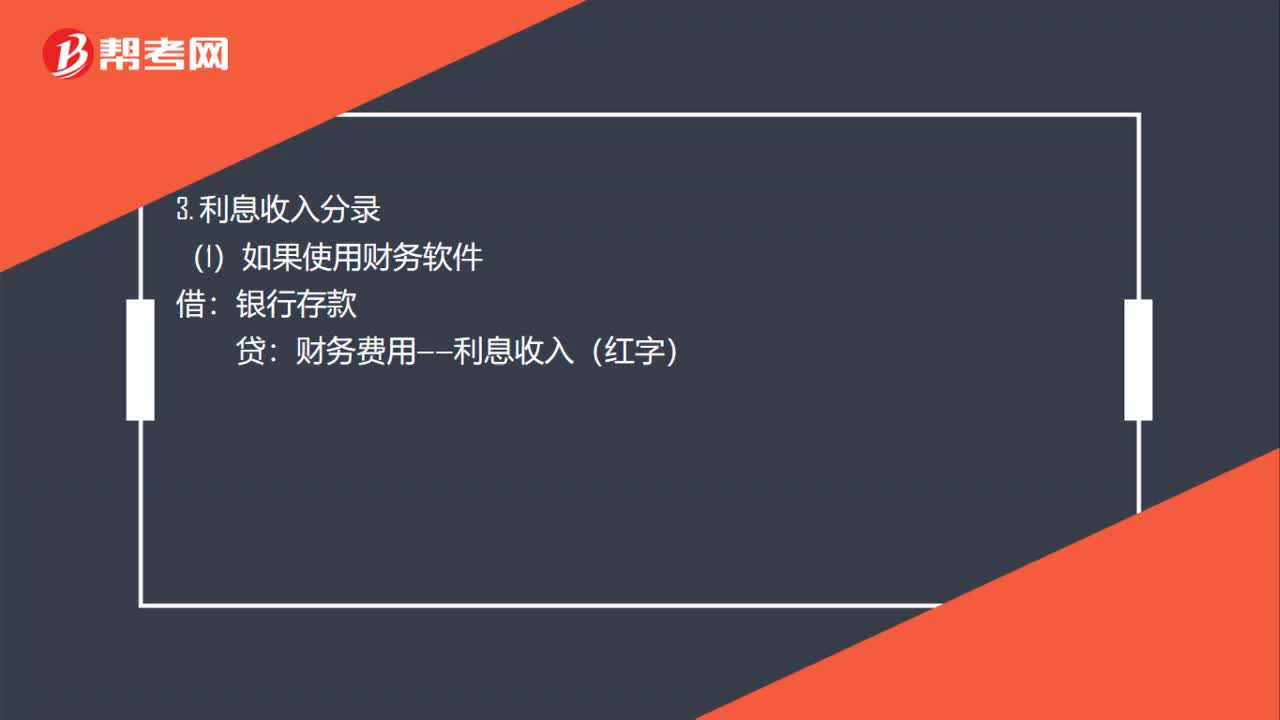

00:54利息收入與支出的會(huì)計(jì)分錄是什么?:利息收入與支出的會(huì)計(jì)分錄是什么?1. 利息收入和利息支出的新、舊會(huì)計(jì)制度會(huì)計(jì)分錄都是一樣的。2. 利息支出分錄:財(cái)務(wù)費(fèi)用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財(cái)務(wù)軟件財(cái)務(wù)費(fèi)用——利息收入借銀行存款貸財(cái)務(wù)費(fèi)用——利息收入(紅字)

00:22

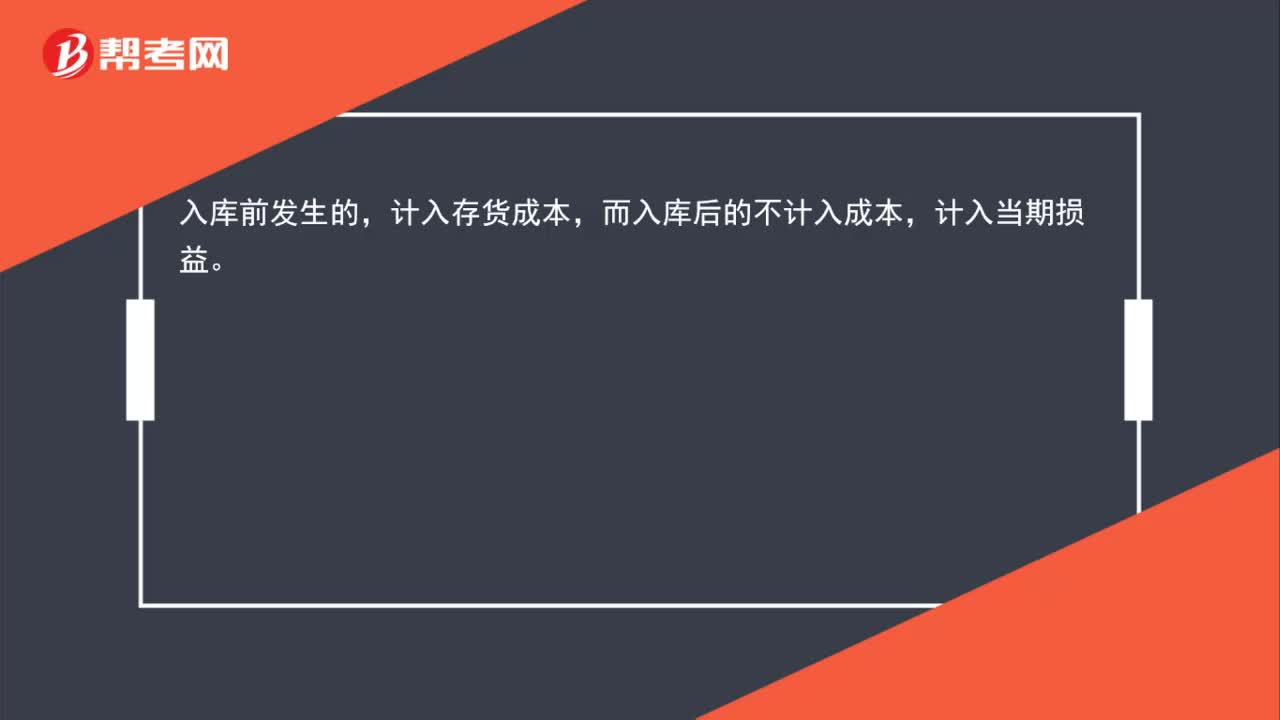

00:22入庫(kù)前發(fā)生挑選整理費(fèi)用是否計(jì)入存貨成本?:入庫(kù)前發(fā)生挑選整理費(fèi)用是否計(jì)入存貨成本?入庫(kù)前發(fā)生的,計(jì)入存貨成本,而入庫(kù)后的不計(jì)入成本,計(jì)入當(dāng)期損益。

07:05

07:05作業(yè)的認(rèn)定及成本庫(kù)的設(shè)計(jì)分別是什么?:作業(yè)的認(rèn)定及成本庫(kù)的設(shè)計(jì)分別是什么?作業(yè)成本的計(jì)算原理有作業(yè)的認(rèn)定、作業(yè)成本庫(kù)的設(shè)計(jì)、資源成本分配到作業(yè)、作業(yè)成本分配到成本對(duì)象。作業(yè)認(rèn)定需要對(duì)每項(xiàng)消耗資源的作業(yè)進(jìn)行定義,單位級(jí)作業(yè)是指每一單位產(chǎn)品至少要執(zhí)行一次的作業(yè),單位級(jí)作業(yè)成本是直接成本。【舉例】生產(chǎn)前的機(jī)器調(diào)試、成批產(chǎn)品轉(zhuǎn)移至下一工序的運(yùn)輸、成批采購(gòu)和檢驗(yàn)等。3、品種級(jí)(產(chǎn)品級(jí))作業(yè)成本庫(kù)。品種級(jí)作業(yè)是指服務(wù)于某種型號(hào)或樣式產(chǎn)品的作業(yè)。

01:13

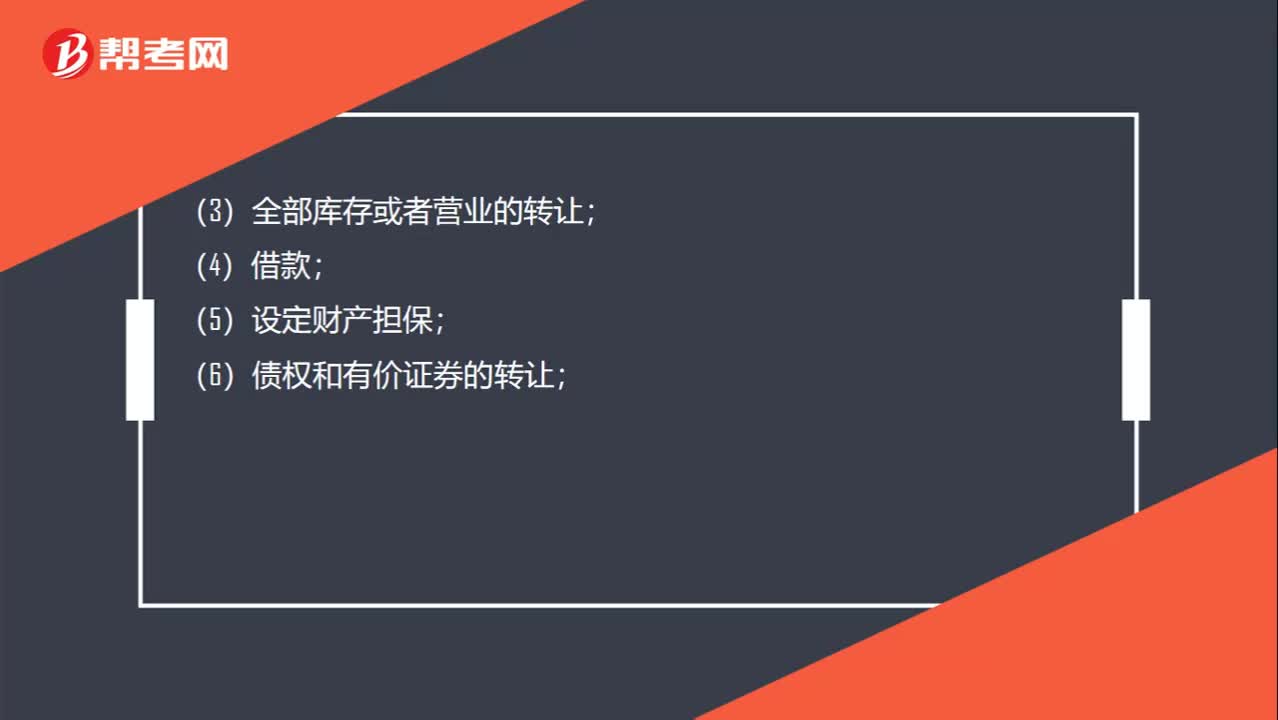

01:13債權(quán)人會(huì)議決定賣不賣庫(kù)存嗎?:債權(quán)人會(huì)議決定賣不賣庫(kù)存嗎?應(yīng)當(dāng)及時(shí)報(bào)告?zhèn)鶛?quán)人委員會(huì),賣不賣不是由債權(quán)人會(huì)議決定,根據(jù)規(guī)定管理人實(shí)施下列行為,應(yīng)當(dāng)及時(shí)報(bào)告?zhèn)鶛?quán)人委員會(huì);管理人應(yīng)當(dāng)及時(shí)報(bào)告人民法院:(1)涉及土地、房屋等不動(dòng)產(chǎn)權(quán)益的轉(zhuǎn)讓;(2)探礦權(quán)、采礦權(quán)、知識(shí)產(chǎn)權(quán)等財(cái)產(chǎn)權(quán)的轉(zhuǎn)讓;(5)設(shè)定財(cái)產(chǎn)擔(dān)保;(6)債權(quán)和有價(jià)證券的轉(zhuǎn)讓;(7)履行債務(wù)人和對(duì)方當(dāng)事人均未履行完畢的合同;

08:39

08:39什么是產(chǎn)品成本計(jì)算的分批法?:什么是產(chǎn)品成本計(jì)算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費(fèi)用、計(jì)算產(chǎn)品成本的方法。成本計(jì)算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費(fèi)用的問(wèn)題。需要將歸集的生產(chǎn)費(fèi)用分配計(jì)入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計(jì)算產(chǎn)品成本。本例由于原材料費(fèi)用在生產(chǎn)開(kāi)始時(shí)一次投入,所以原材料費(fèi)用按完工產(chǎn)品和在產(chǎn)品的實(shí)際數(shù)量作比例分配,1、材料費(fèi)用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

00:28

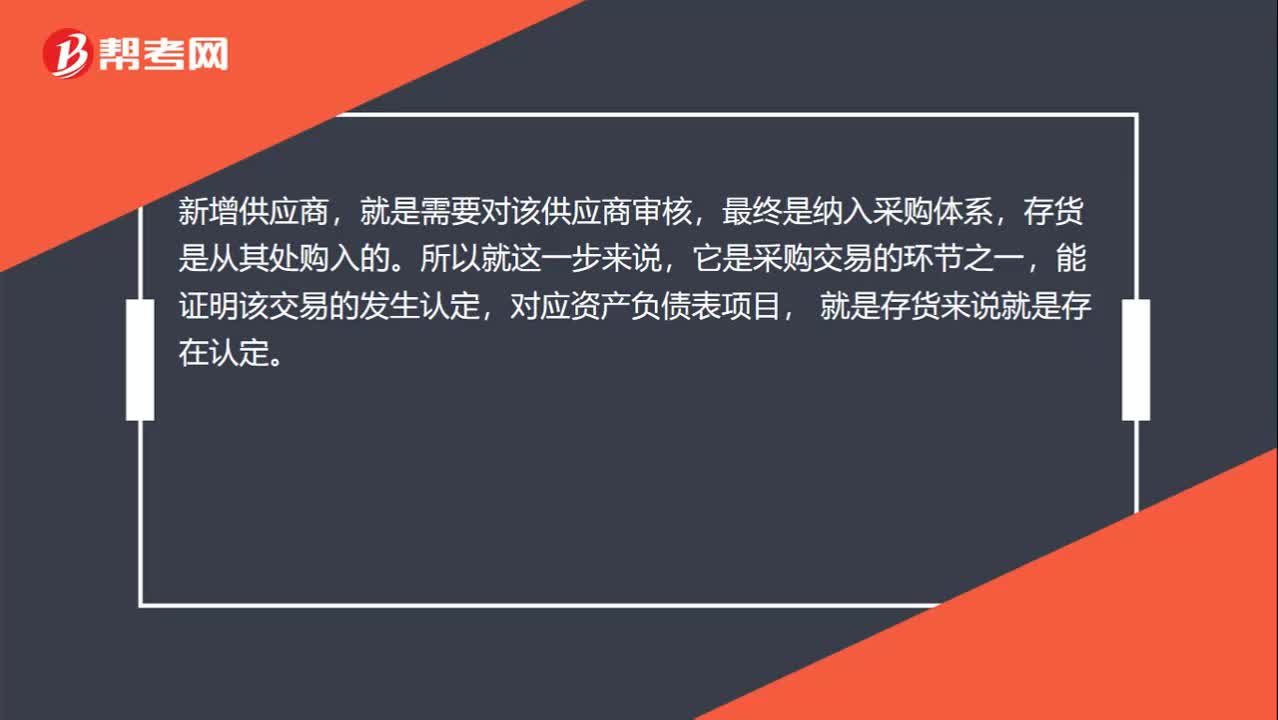

00:28新增供應(yīng)商為什么是存貨存在認(rèn)定?:新增供應(yīng)商為什么是存貨存在認(rèn)定?新增供應(yīng)商,就是需要對(duì)該供應(yīng)商審核,最終是納入采購(gòu)體系,存貨是從其處購(gòu)入的。所以就這一步來(lái)說(shuō),它是采購(gòu)交易的環(huán)節(jié)之一,能證明該交易的發(fā)生認(rèn)定,對(duì)應(yīng)資產(chǎn)負(fù)債表項(xiàng)目,就是存貨來(lái)說(shuō)就是存在認(rèn)定。

00:39

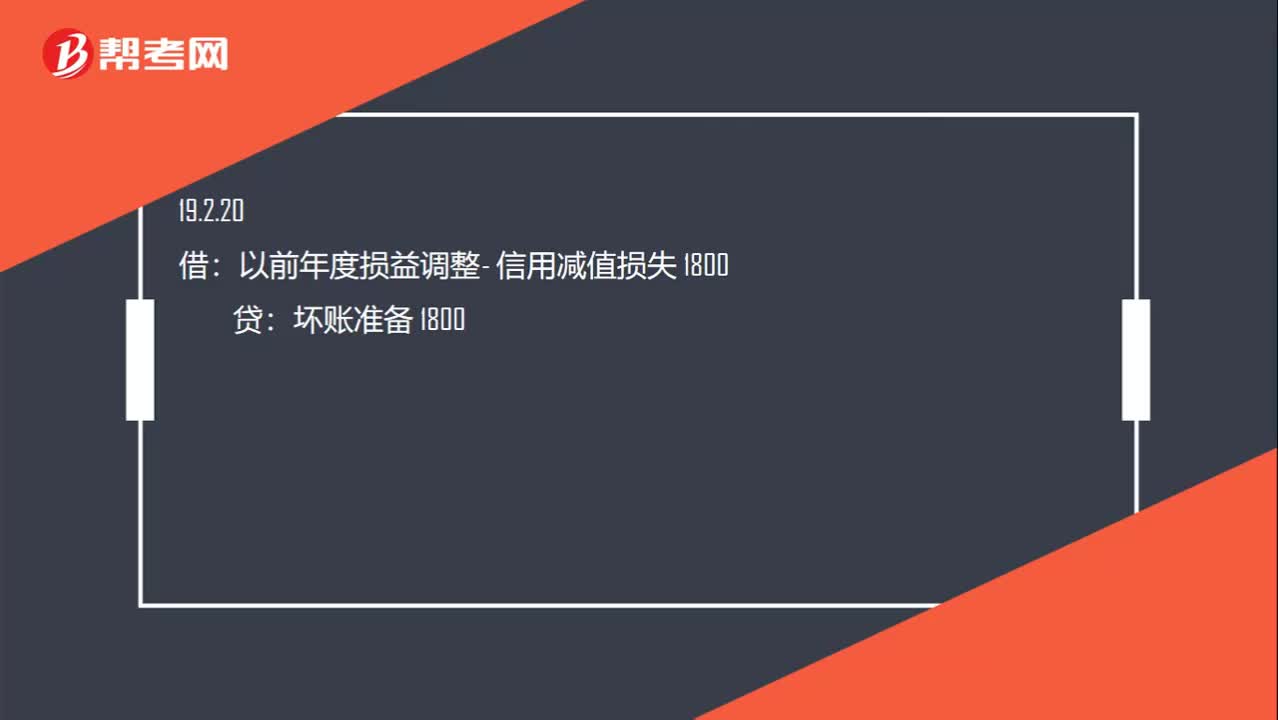

00:39相關(guān)會(huì)計(jì)分錄怎么寫?:相關(guān)會(huì)計(jì)分錄怎么寫?信用減值損失 200:壞賬準(zhǔn)備200:以前年度損益調(diào)整- 信用減值損失 1800壞賬準(zhǔn)備 1800借盈余公積 180利潤(rùn)分配 1620貸以前年度損益調(diào)整 1800

01:10

01:10農(nóng)副產(chǎn)品庫(kù)存短缺該如何處理?:農(nóng)副產(chǎn)品庫(kù)存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計(jì)入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計(jì)量收發(fā)差錯(cuò)和管理不善等原因造成的存貨短缺,將凈損失計(jì)入管理費(fèi)用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入營(yíng)業(yè)外支出。

00:41

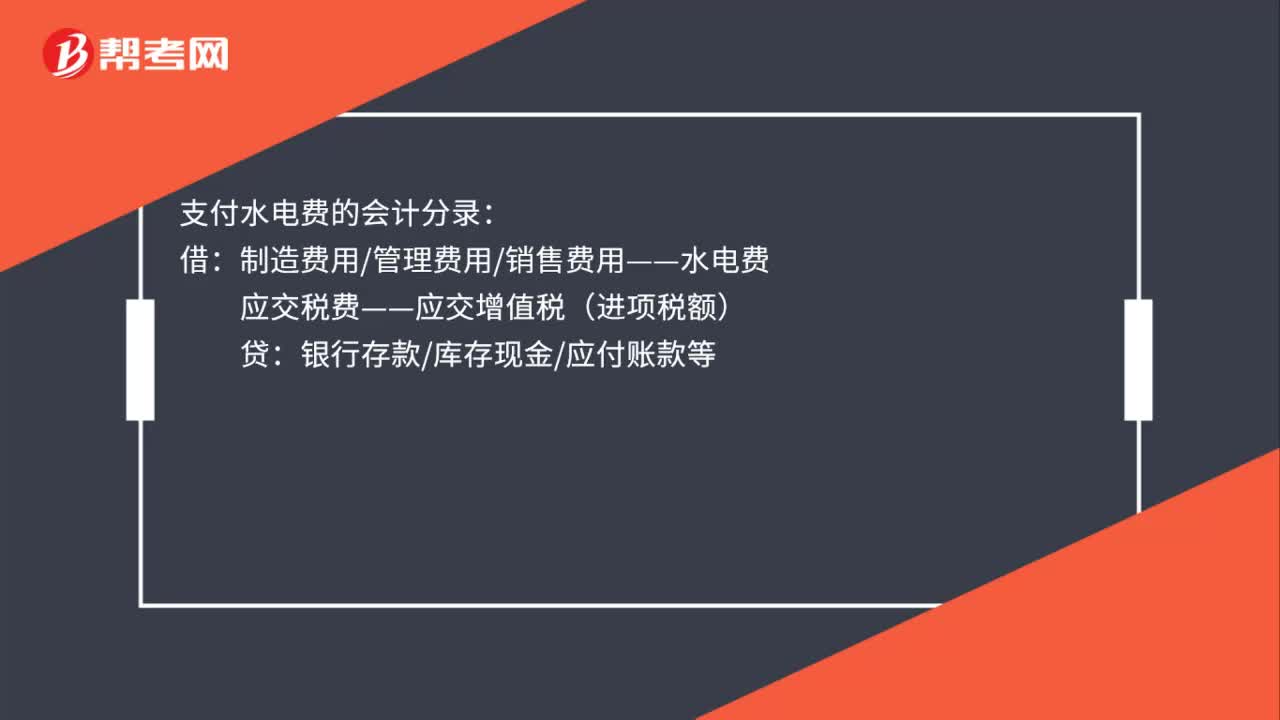

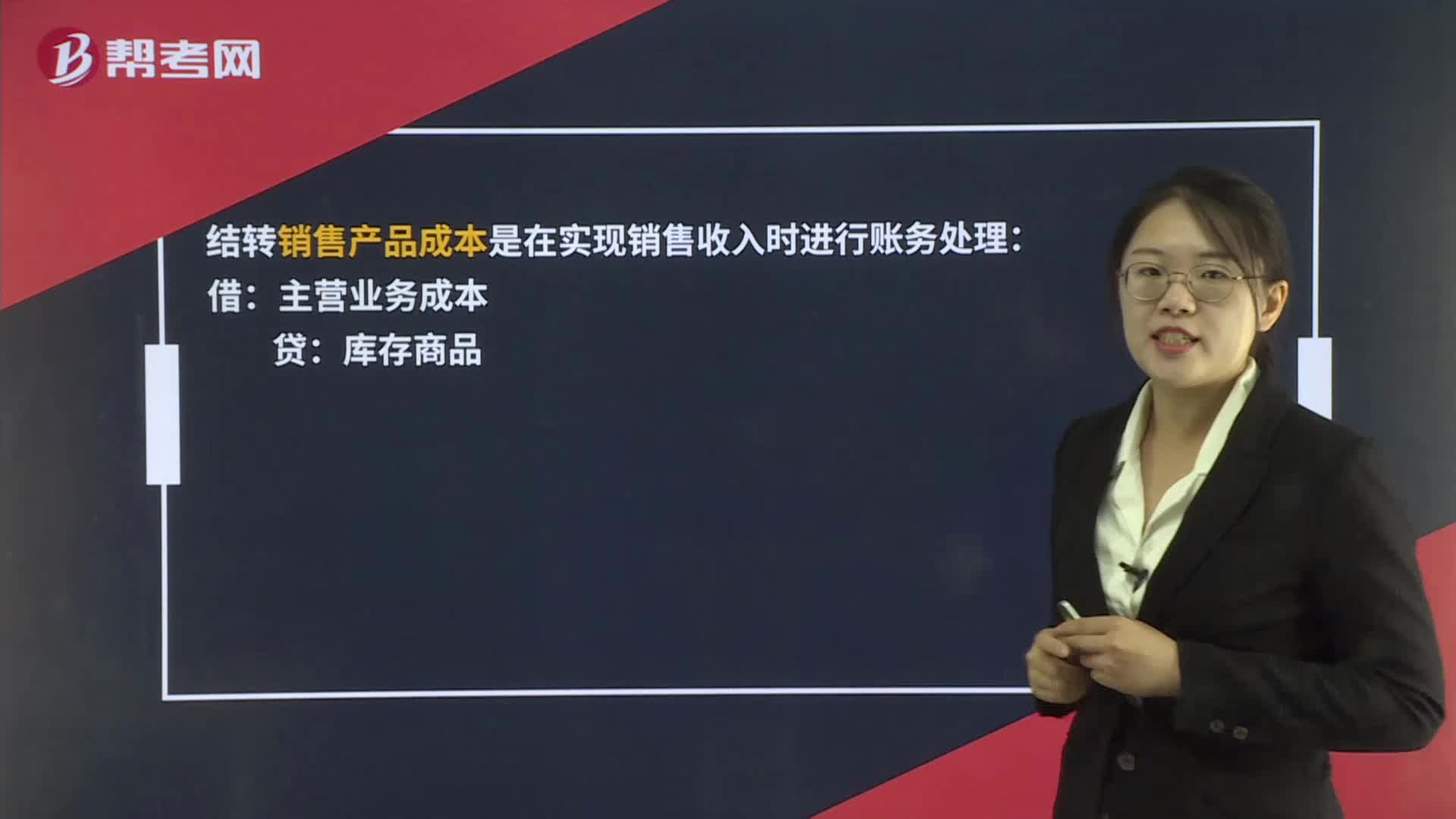

00:41外購(gòu)商品銷售時(shí)如何結(jié)轉(zhuǎn)成本?:外購(gòu)商品銷售時(shí)如何結(jié)轉(zhuǎn)成本?結(jié)轉(zhuǎn)銷售產(chǎn)品成本是在實(shí)現(xiàn)銷售收入時(shí)進(jìn)行賬務(wù)處理:主營(yíng)業(yè)務(wù)成本:庫(kù)存商品:如果是月末水電費(fèi)需要結(jié)轉(zhuǎn)成本時(shí):會(huì)計(jì)分錄為:庫(kù)存現(xiàn)金等借本年利潤(rùn)貸管理費(fèi)用等——水費(fèi)

09:06

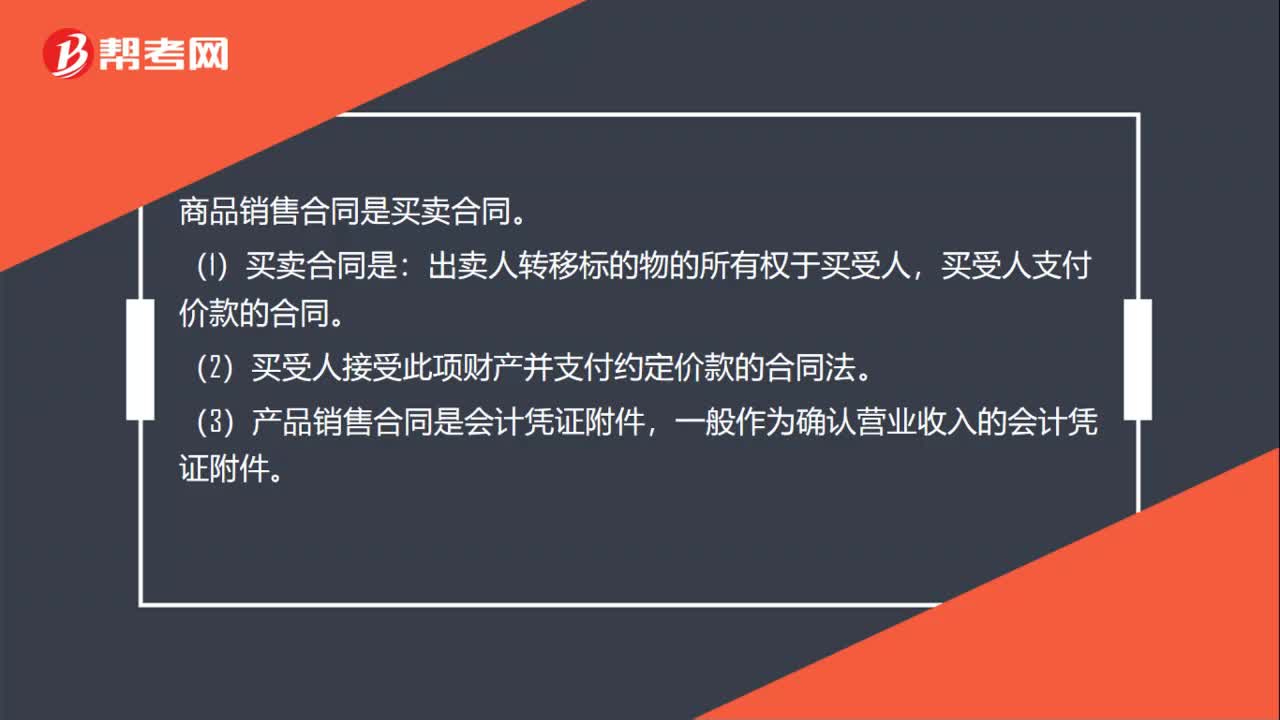

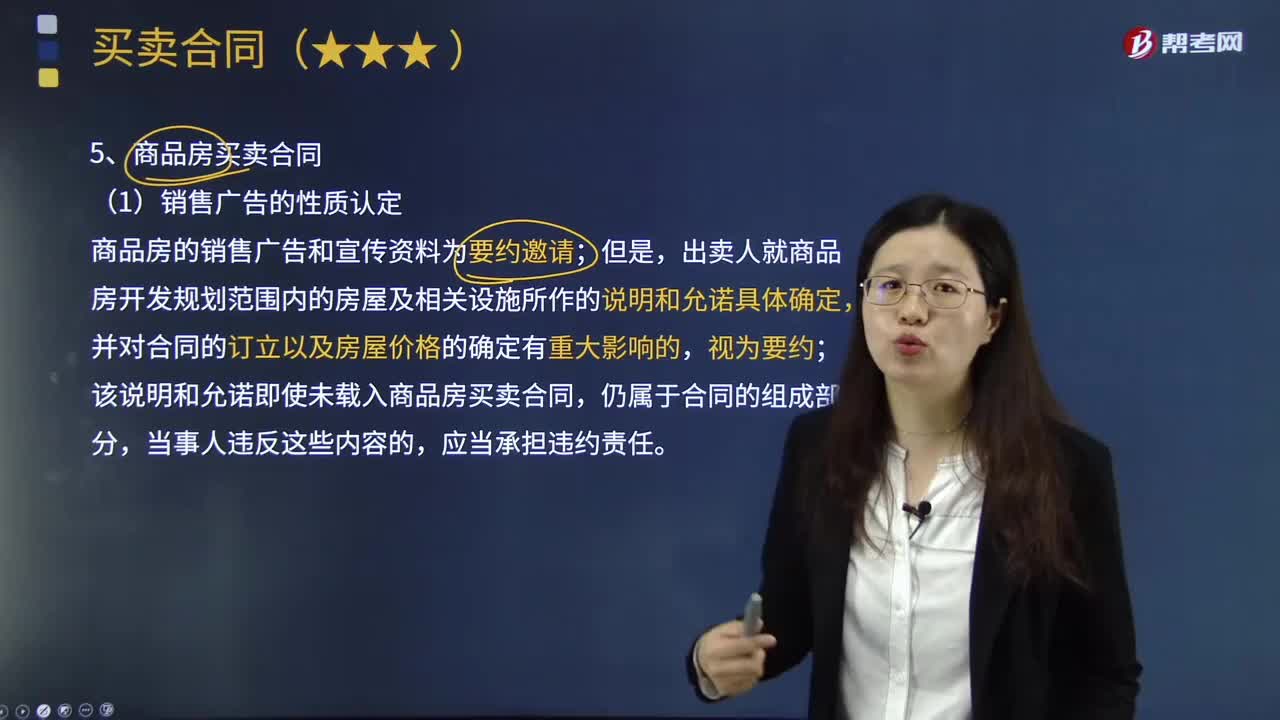

09:06商品房買賣合同的內(nèi)容是什么?:買受人支付價(jià)款的合同。出賣人就商品房開(kāi)發(fā)規(guī)劃范圍內(nèi)的房屋及相關(guān)設(shè)施所作的說(shuō)明和允諾具體確定,該說(shuō)明和允諾即使未載入商品房買賣合同,因此出賣人必須申領(lǐng)商品房預(yù)售許可證明,出賣人未取得預(yù)售許可而與買受人訂立預(yù)售合同的,④出賣人遲延交付房屋或者買受人遲延支付購(gòu)房款,⑤約定或者法定的辦理房屋所有權(quán)登記的期限屆滿后超過(guò)1年,因出賣人的原因?qū)е沦I受人無(wú)法辦理房屋所有權(quán)登記的“

01:02

01:02將他人寄售商品列入被審計(jì)單位的存貨中,違反了存在認(rèn)定嗎?:將他人寄售商品列入被審計(jì)單位的存貨中,違反了存在認(rèn)定嗎?該批商品確實(shí)是存放在倉(cāng)庫(kù)里的,但是卻并不是被審計(jì)單位擁有的,因此我們不能說(shuō)其違反了存在認(rèn)定,而是說(shuō)違反了權(quán)利和義務(wù)認(rèn)定。存在認(rèn)定指的是,明明倉(cāng)庫(kù)里有100件商品,被審計(jì)單位財(cái)務(wù)報(bào)表中卻顯示有150件,那么這種情況是違反了存在認(rèn)定的。而權(quán)利和義務(wù)認(rèn)定指的是,倉(cāng)庫(kù)里的確有150件商品,而被審計(jì)單位財(cái)務(wù)報(bào)表中顯示卻有150件商品。

03:59

03:59對(duì)外銷售商品的會(huì)計(jì)處理是怎樣的?:對(duì)外銷售商品的會(huì)計(jì)處理是怎樣的?主營(yíng)業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營(yíng)性活動(dòng)所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營(yíng)業(yè)務(wù)收入時(shí),將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營(yíng)業(yè)務(wù)成本。企業(yè)應(yīng)當(dāng)設(shè)置"主營(yíng)業(yè)務(wù)成本"科目,按主營(yíng)業(yè)務(wù)的種類進(jìn)行明細(xì)核算,用于核算企業(yè)因銷售商品、提供勞務(wù)或讓渡資產(chǎn)使用權(quán)等日常活動(dòng)而發(fā)生的實(shí)際成本,借記該科目,貸記"庫(kù)存商品"、"勞務(wù)成本"等科目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日