下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:12

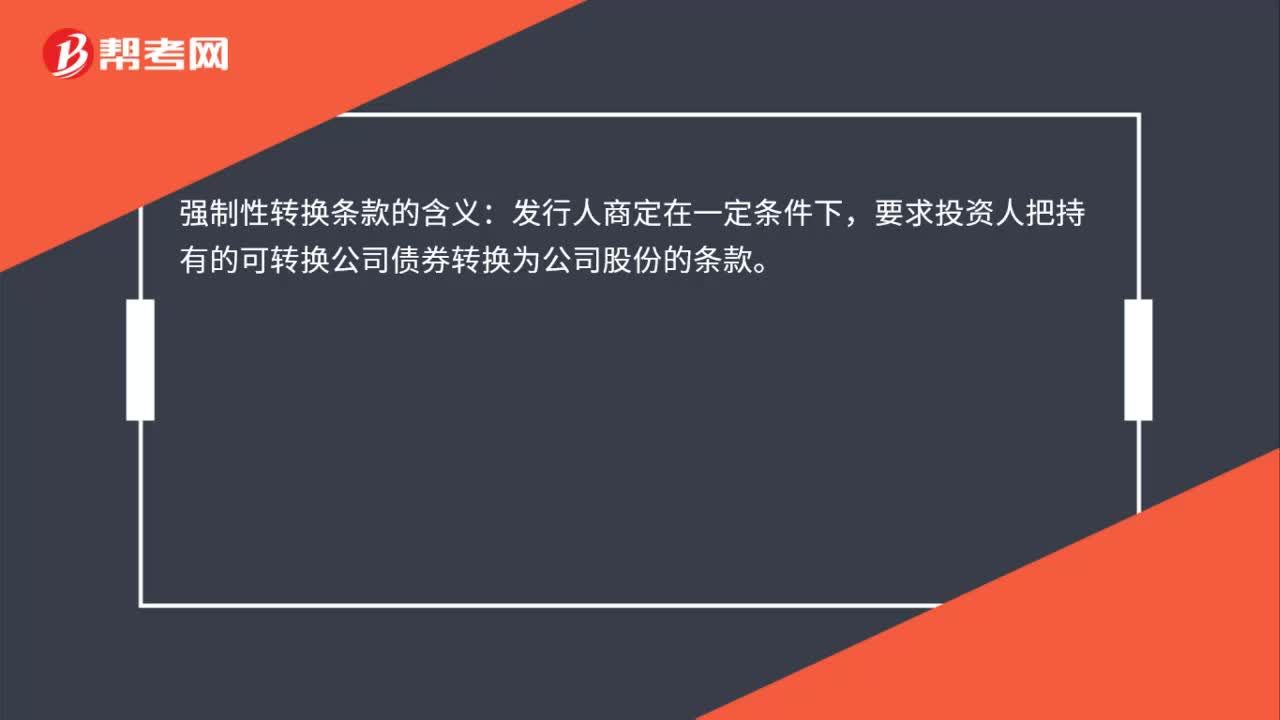

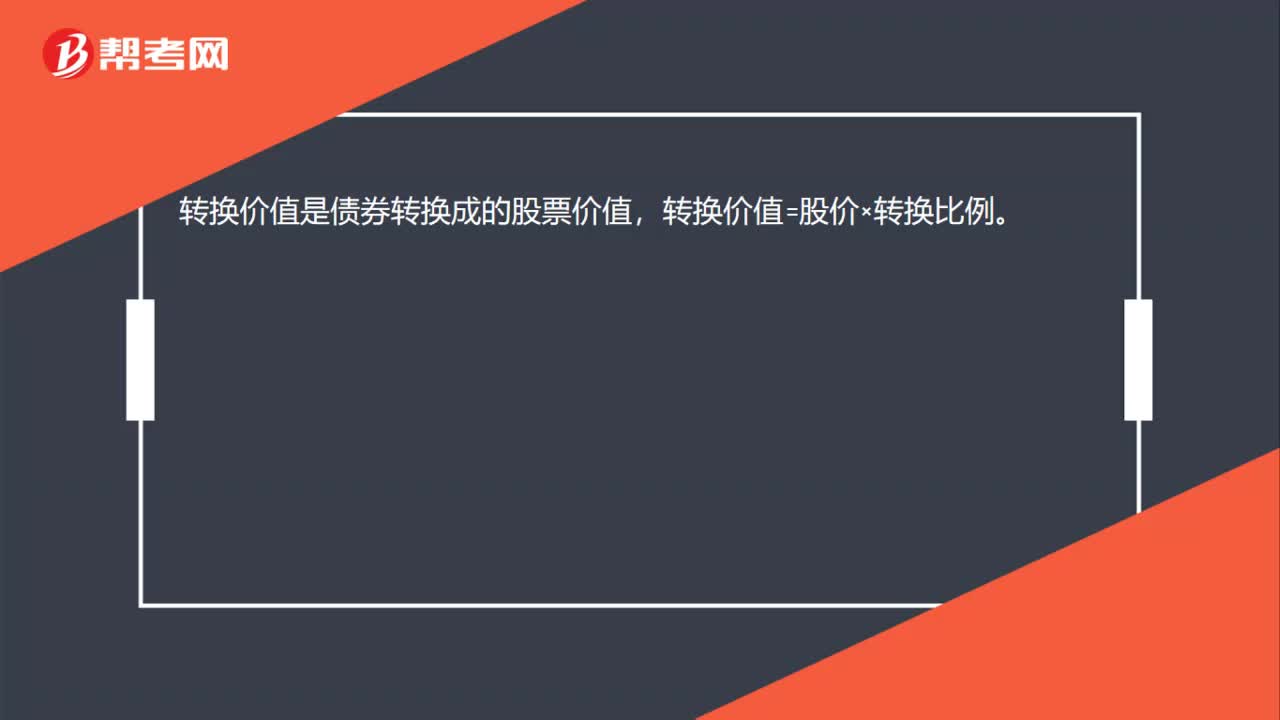

00:12轉(zhuǎn)換價值有什么含義?:轉(zhuǎn)換價值有什么含義?轉(zhuǎn)換價值是債券轉(zhuǎn)換成的股票價值,轉(zhuǎn)換價值=股價×轉(zhuǎn)換比例。

00:34

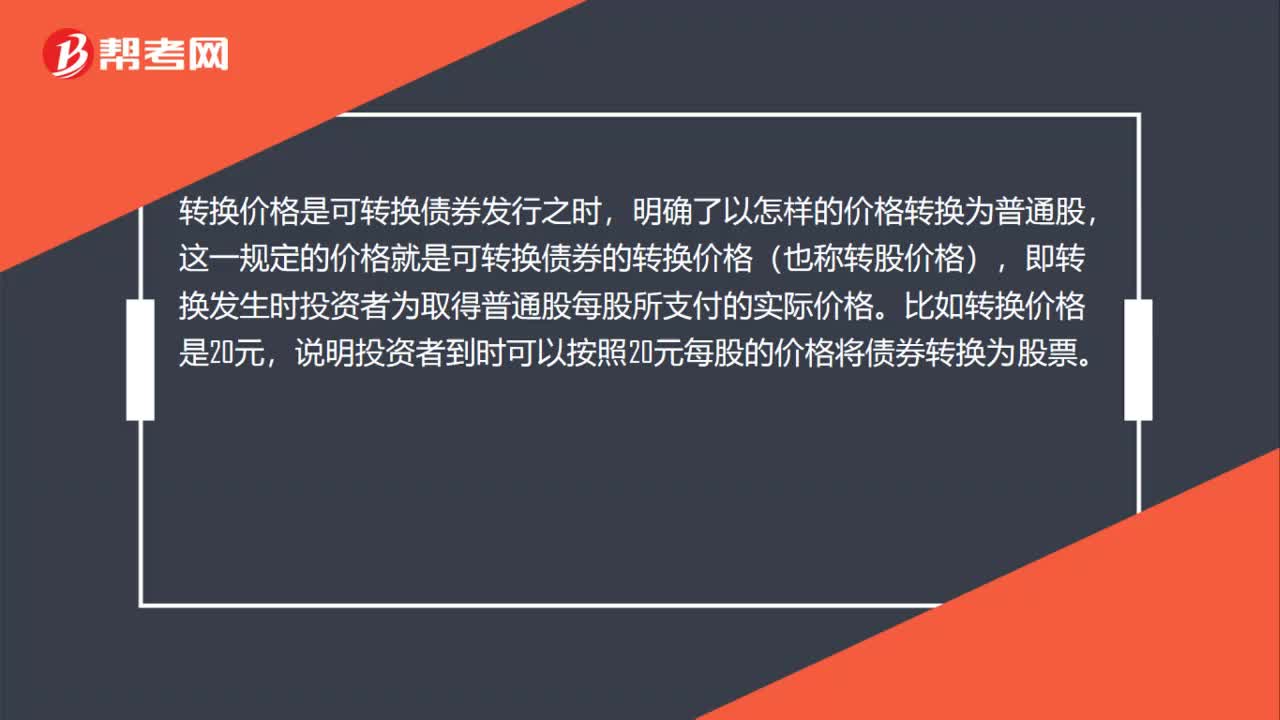

00:34轉(zhuǎn)換價格有什么含義?:轉(zhuǎn)換價格有什么含義?轉(zhuǎn)換價格是可轉(zhuǎn)換債券發(fā)行之時,明確了以怎樣的價格轉(zhuǎn)換為普通股,這一規(guī)定的價格就是可轉(zhuǎn)換債券的轉(zhuǎn)換價格(也稱轉(zhuǎn)股價格),即轉(zhuǎn)換發(fā)生時投資者為取得普通股每股所支付的實際價格。比如轉(zhuǎn)換價格是20元,說明投資者到時可以按照20元每股的價格將債券轉(zhuǎn)換為股票。

04:19

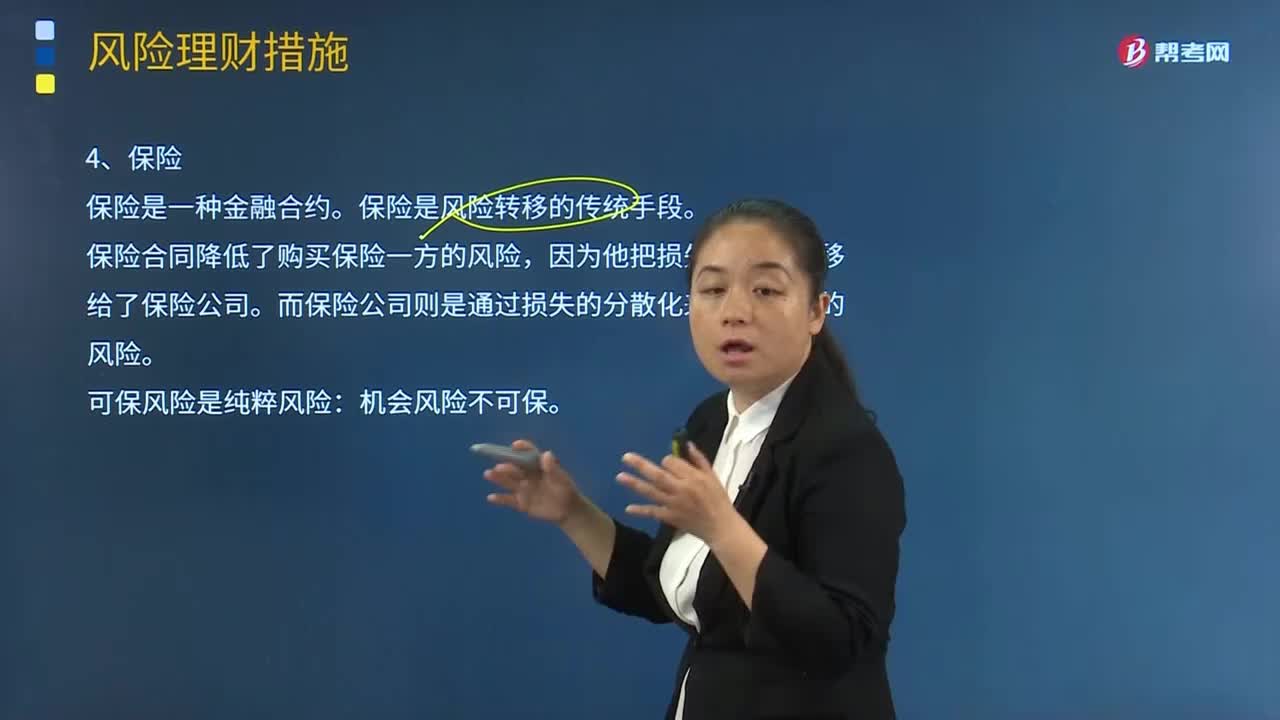

04:19保險的含義是什么?:保險的含義是什么?保險是一種金融合約。保險合同規(guī)定保險公司為預定的損失支付補償(也就是為損失進行融資),購買保險合同的一方要向保險公司支付保險費。保險合同降低了購買保險一方的風險,因為他把損失的風險轉(zhuǎn)移給了保險公司。而保險公司則是通過損失的分散化來降低自己的風險。保險公司可以通過出售大量的涉及多種類型損失的保險合同來降低自已的風險。可保風險是純粹風險:機會風險不可保。保險是風險轉(zhuǎn)移的傳統(tǒng)手段。

03:13

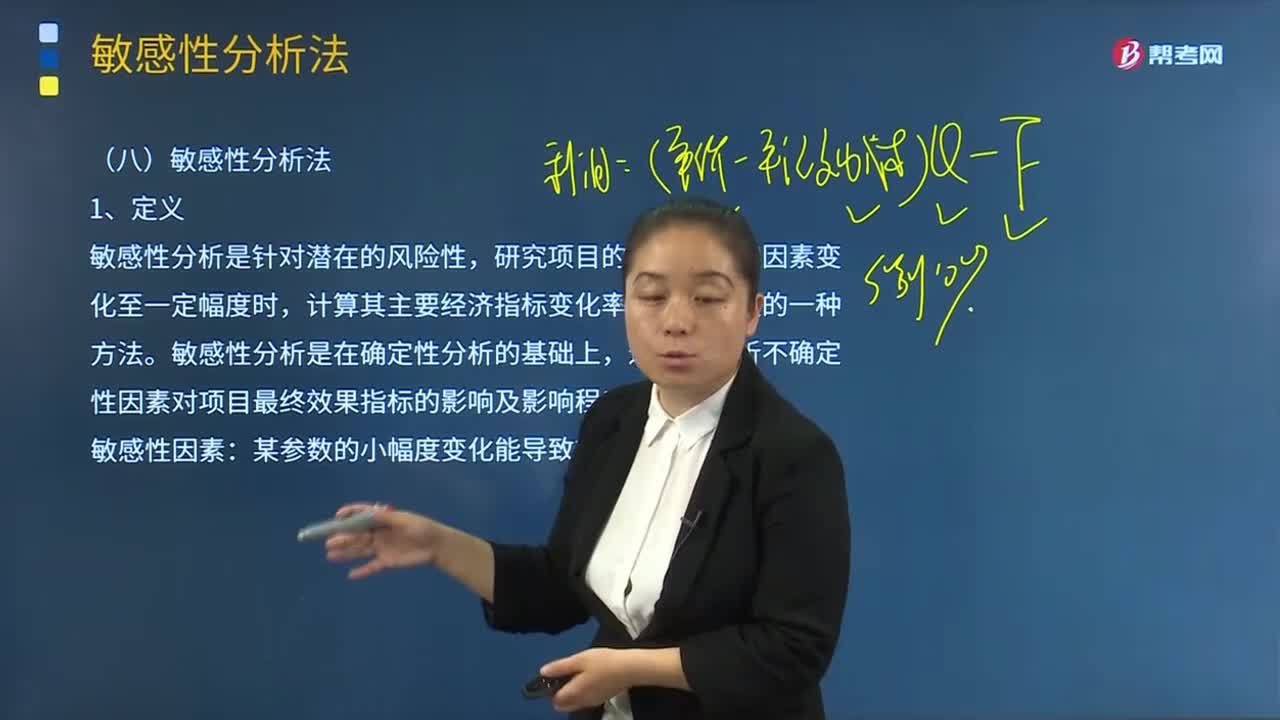

03:13敏感性分析法的含義是什么?:敏感性分析法的含義是什么?敏感性分析是針對潛在的風險性,研究項目的各種不確定因素變化至一定幅度時,計算其主要經(jīng)濟指標變化率及敏感程度的一種方法。敏感性分析是在確定性分析的基礎上,進一步分析不確定性因素對項目最終效果指標的影響及影響程度。某參數(shù)的小幅度變化能導致效果指標的較大變化。適用于對項目不確定性對結果產(chǎn)生的影響進行的定量分析;(2)可以清晰地為風險分析指明方向。

03:48

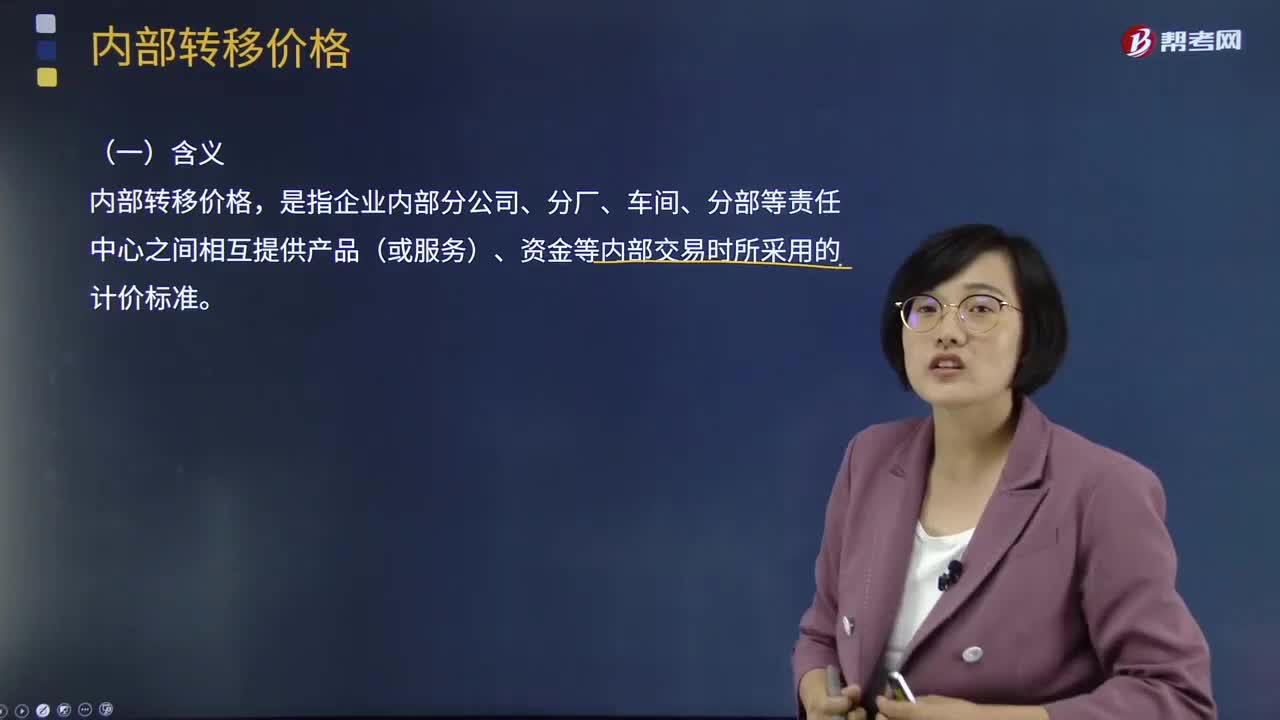

03:48內(nèi)部轉(zhuǎn)移價格的含義及轉(zhuǎn)移目的是什么?:是指企業(yè)內(nèi)部分公司、分廠、車間、分部等責任中心之間相互提供產(chǎn)品(或服務)、資金等內(nèi)部交易時所采用的計價標準。一般應以標準成本或預計分配率作為內(nèi)部轉(zhuǎn)移價格,還可采用成本加成、變動成本等作為成本中心之間提供產(chǎn)品或勞務的結算價格。制訂轉(zhuǎn)移價格的目的一是防止成本轉(zhuǎn)移帶來的部門間責任轉(zhuǎn)嫁,這些價值量既標志著提供產(chǎn)品或勞務的責任中心經(jīng)濟責任的完成。各責任中心在生產(chǎn)經(jīng)營過程中需要占用一定數(shù)量的資金。

05:51

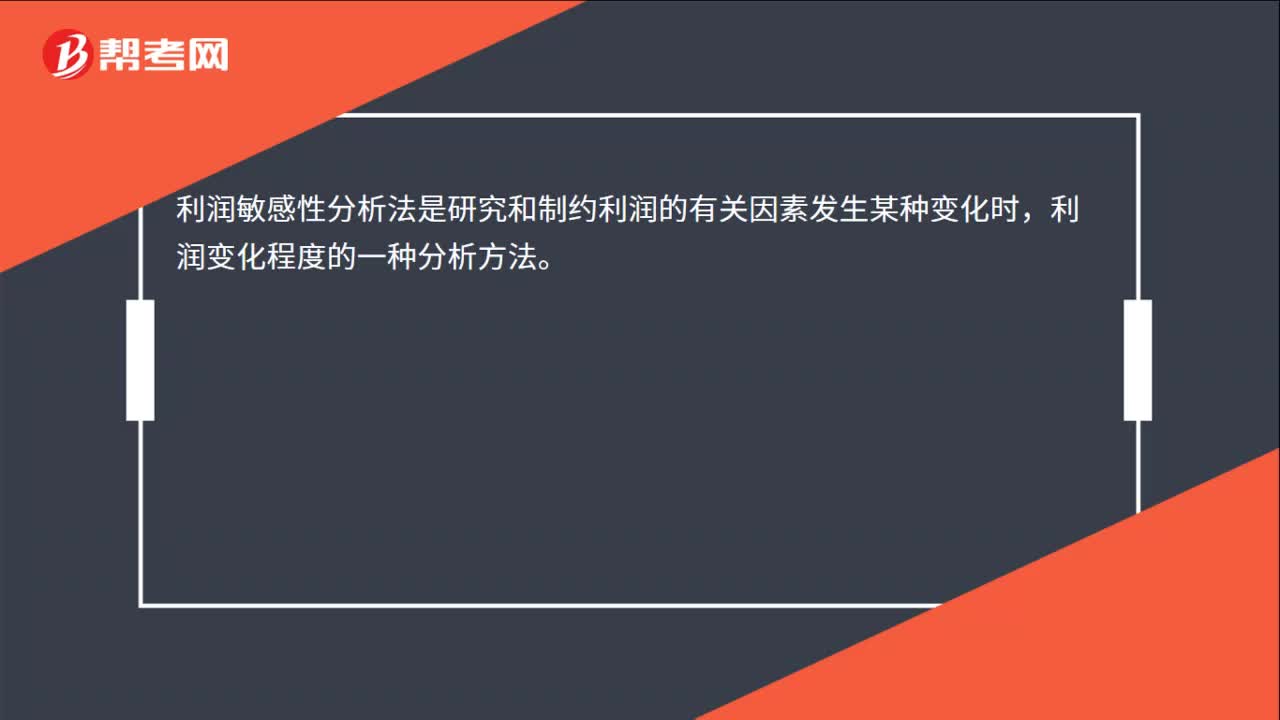

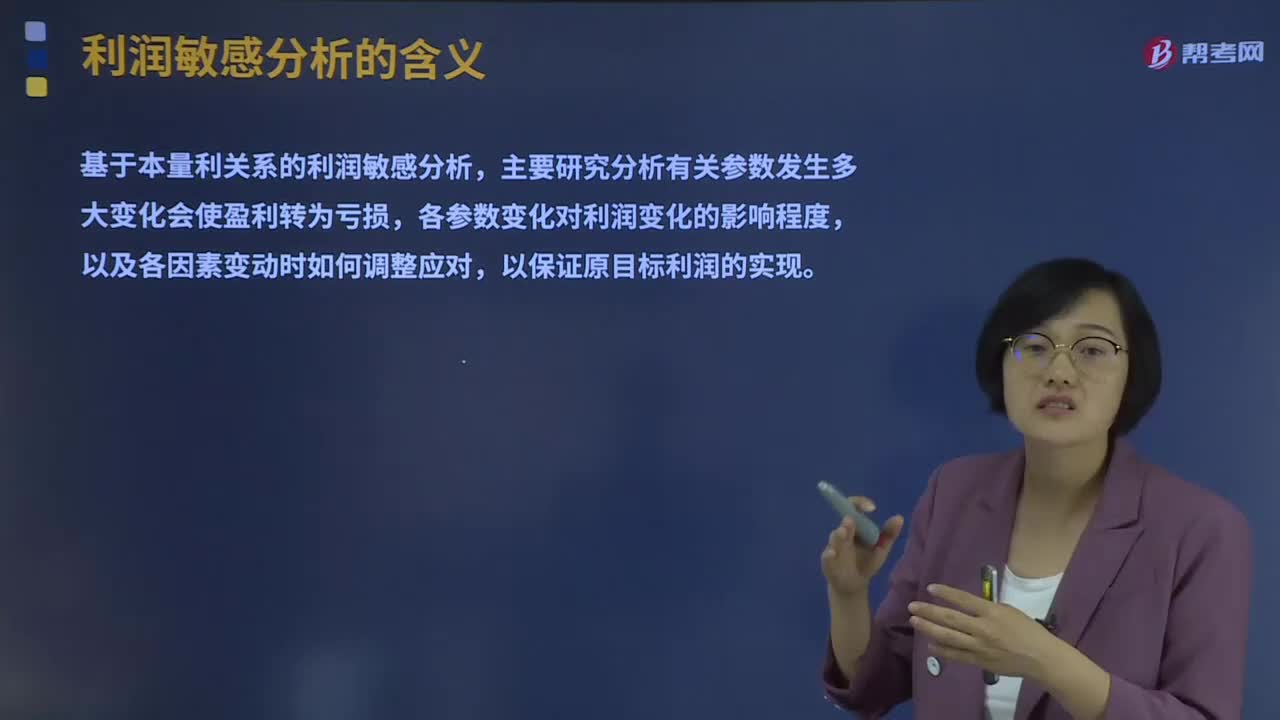

05:51利潤敏感性分析的含義是什么?:利潤敏感性分析的含義是什么?所謂利潤敏感性分析法是研究和制約利潤的有關因素發(fā)生某種變化時,利潤變化程度的一種分析方法。而另一些因素降低才會使利潤增長(如單位變動成本);主要研究分析有關參數(shù)發(fā)生多大變化會使盈利轉(zhuǎn)為虧損,各參數(shù)變化對利潤變化的影響程度,(1)找出影響項目經(jīng)濟效益變動的敏感性因素,分析敏感性因素變動的原因,(2)研究不確定性因素變動如引起項目經(jīng)濟效益值變動的范圍或極限值。

04:16

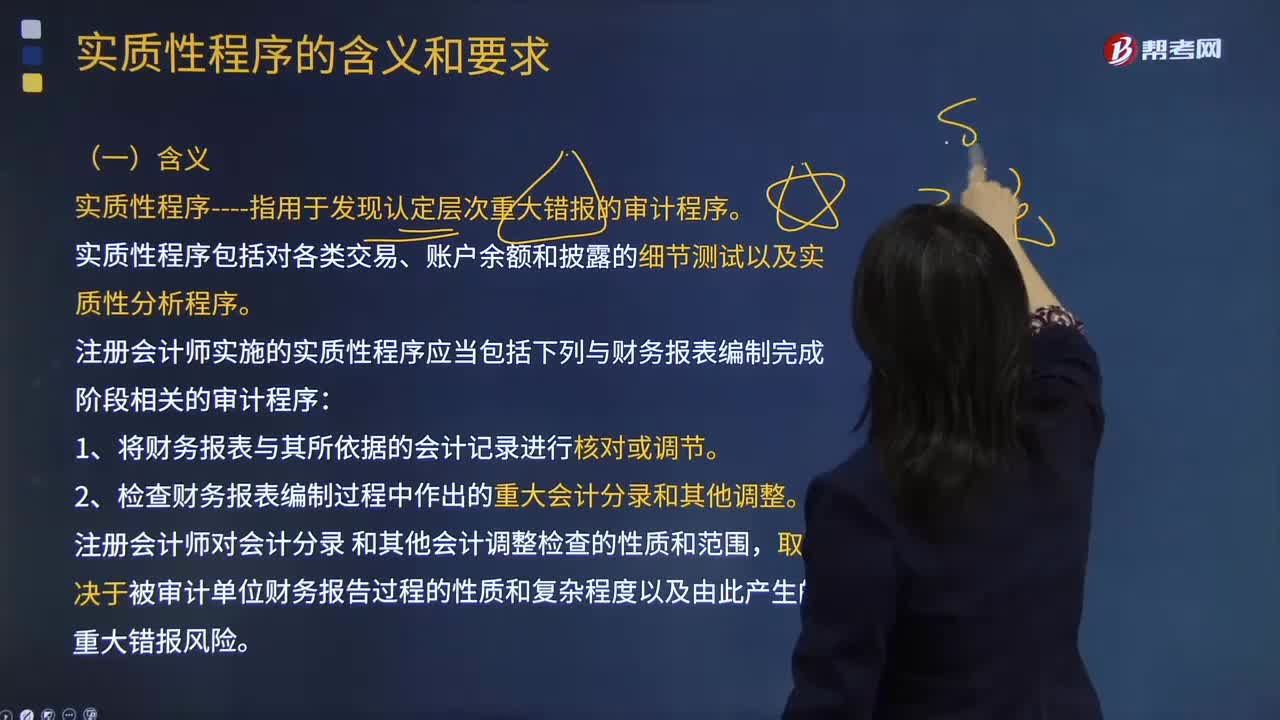

04:16實質(zhì)性程序的含義是什么?:實質(zhì)性程序指用于發(fā)現(xiàn)認定層次重大錯報的審計程序。實質(zhì)性程序包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質(zhì)性分析程序。注冊會計師實施的實質(zhì)性程序應當包括下列與財務報表編制完成階段相關的審計程序:2.檢查財務報表編制過程中作出的重大會計分錄和其他調(diào)整。【2013年注冊會計師考試真題】 下列有關針對重大賬戶余額實施審計程序的說法中,A.注冊會計師應當實施實質(zhì)性程序,B.注冊會計師應當實施細節(jié)測試。

12:44

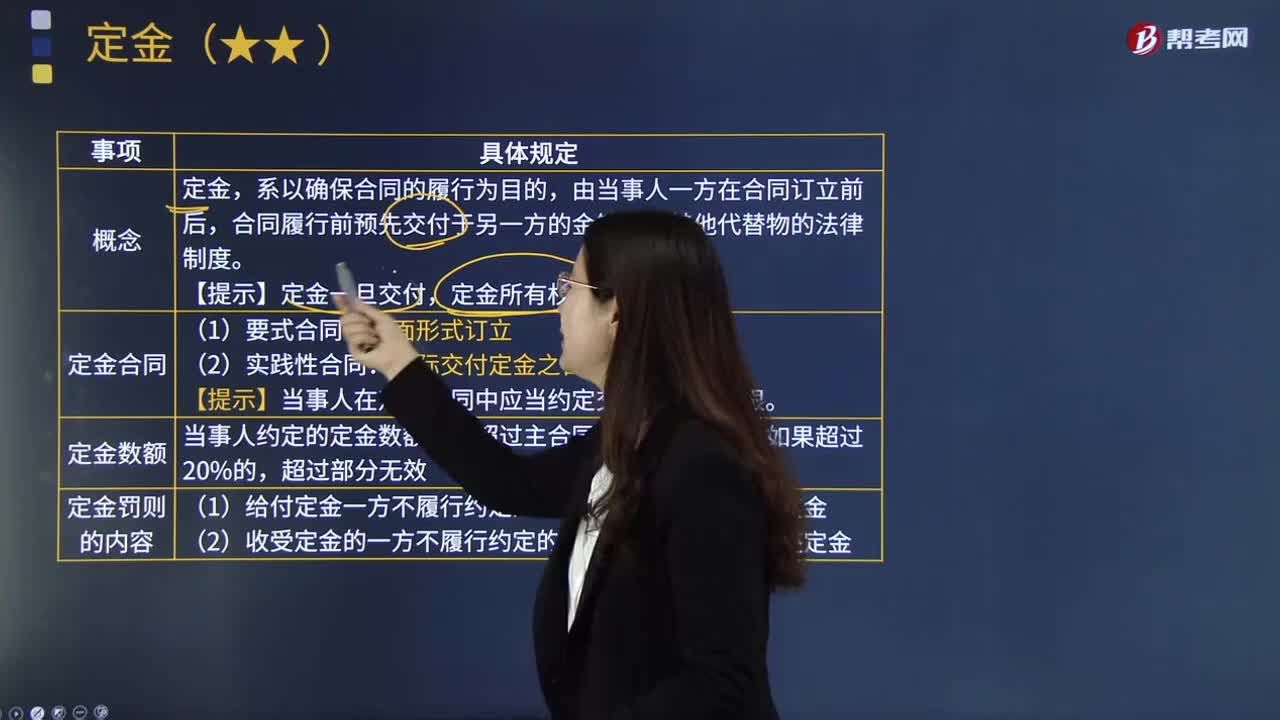

12:44定金的含義是什么?:【提示】當事人在定金合同中應當約定交付定金的期限。當事人約定的定金數(shù)額不得超過主合同標的額的20%;(1)給付定金一方不履行約定的債務的:(2)收受定金的一方不履行約定的債務的:應按未履行部分所占合同約定內(nèi)容的比例,當事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務時。B.收受定金一方履行合同義務時,C.定金數(shù)額不得超過主合同標的額的20%。

00:39

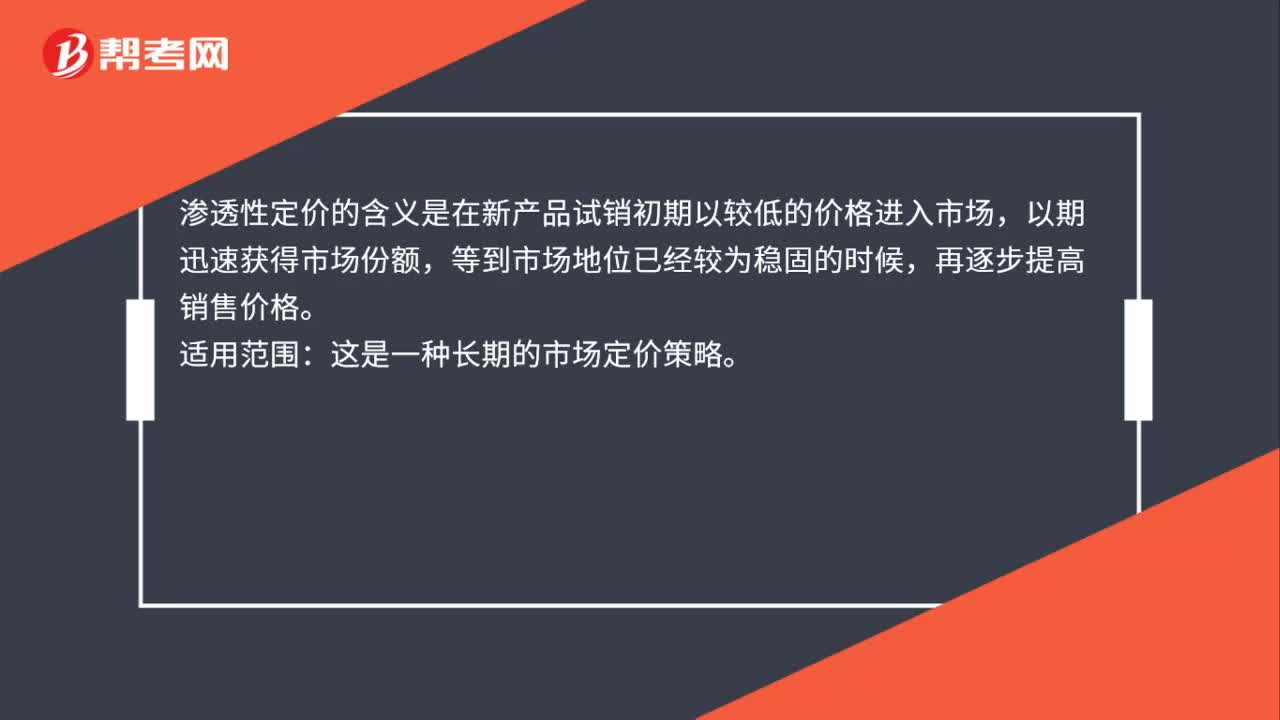

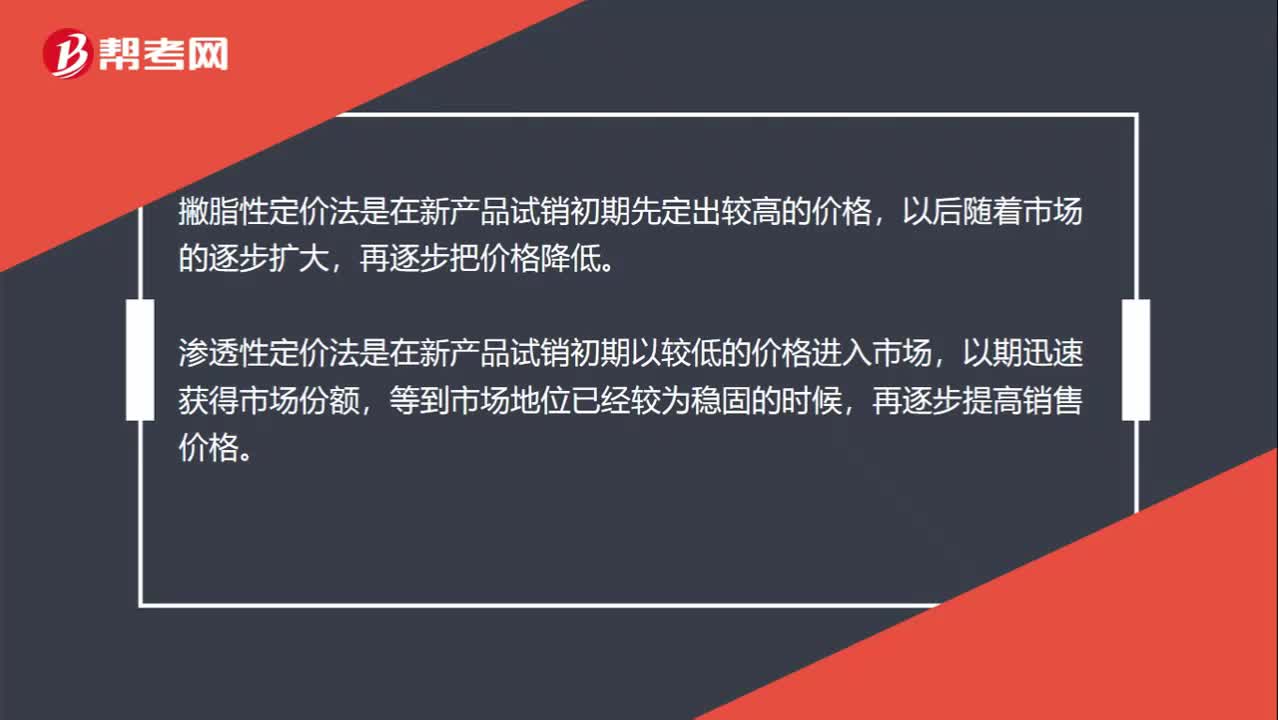

00:39撇脂性定價法、滲透性定價法怎么區(qū)分?:撇脂性定價法、滲透性定價法怎么區(qū)分?撇脂性定價法是在新產(chǎn)品試銷初期先定出較高的價格,以后隨著市場的逐步擴大,再逐步把價格降低。滲透性定價法是在新產(chǎn)品試銷初期以較低的價格進入市場,以期迅速獲得市場份額,等到市場地位已經(jīng)較為穩(wěn)固的時候,再逐步提高銷售價格。

04:52

04:52樣本設計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權控制是否有效運行------如果從已得到授權的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權的項目。

09:57

09:57密集型戰(zhàn)略中的市場滲透是指什么?:產(chǎn)品—市場戰(zhàn)略組合”產(chǎn)品與市場戰(zhàn)略組合示意圖:市場滲透——現(xiàn)有產(chǎn)品和現(xiàn)有市場,基礎是增加現(xiàn)有產(chǎn)品或服務的市場份額。或增加正在現(xiàn)有市場中經(jīng)營的業(yè)務:②如果一家企業(yè)決定將利益局限在現(xiàn)有產(chǎn)品或市場領域。即使在整個市場衰退時也不允許銷售額下降,那么企業(yè)可能必須采取市場滲透戰(zhàn)略。市場滲透戰(zhàn)略可能是比較容易成功的,④企業(yè)擁有強大的市場地位。那么實施市場滲透是比較容易的。

08:35

08:35審計證據(jù)的含義及其性質(zhì)是什么?:是指注冊會計師為了得出審計結論和形成審計意見而使用的必要信息。審計證據(jù)在性質(zhì)上具有累積性是在審計過程中通過實施審計程序獲取的,如以前審計中獲取的信息(前提是注冊會計師已確定自上次審計后是否已發(fā)生變化。這些變化可能影響這些信息對本期審計的相關性)或會計師事務所接受與保持客戶或業(yè)務時實施質(zhì)量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構成審計證據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日