下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:31

09:31符合條件的被套期項目有哪些?:庫存商品、持有至到期投資、可供出售金融資產(chǎn)、預期商品銷售、預期商品購買、對境外經(jīng)營凈投資等項目使企業(yè)面臨公允價值或現(xiàn)金流量風險變動的,即甲公司與境外公司達成了一項確定承諾。以對該項確定承諾產(chǎn)生的外匯風臉進行套期。外幣遠期合同可以被指定為公允價值套期或現(xiàn)金流量套期中的套期工具。企業(yè)應當明確區(qū)分預期交易與確定承諾。而尚未承諾但預期會發(fā)生的交易為預期交易。

02:57

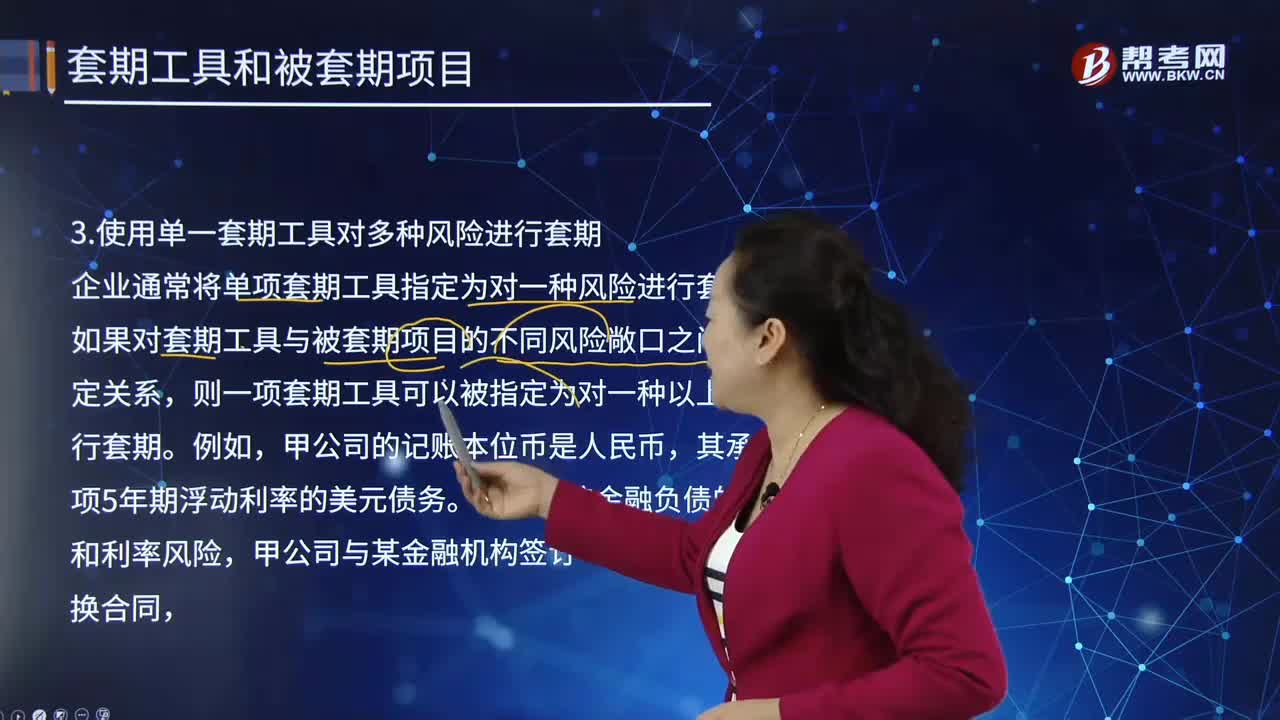

02:57如何使用單一套期工具對多種風險進行套期?:如何使用單一套期工具對多種風險進行套期?企業(yè)通常將單項套期工具指定為對一種風險進行套期。如果對套期工具與被套期項目的不同風險敞口之間有具體指定關系,則一項套期工具可以被指定為對一種以上的風險進行套期。并將該互換合同指定為套期工具。甲企業(yè)可以定期收取按美元浮動利率計算確定的利息,甲公司使用該互換合同為對利率風險和外匯風險進行套期。使用單一套期工具對多種風險進行套期時。

10:32

10:32套期工具是如何指定的?:應當將前述符合條件的金融工具整體指定為套期工具,由于期權的時間價值、遠期合同的遠期要素和金融工具的外匯基差通常可以單獨計量,只將期權的內在價值變動指定為套期工具。當企業(yè)僅指定期權的內在價值變動為套期工具時,與期權的時間價值相關的公允價值變動被排除在套期有效性評估之外,只將即期要素的價值變動指定為套期工具。當企業(yè)僅指定遠期合同的即期要素的價值變動為套期工具時。

00:23

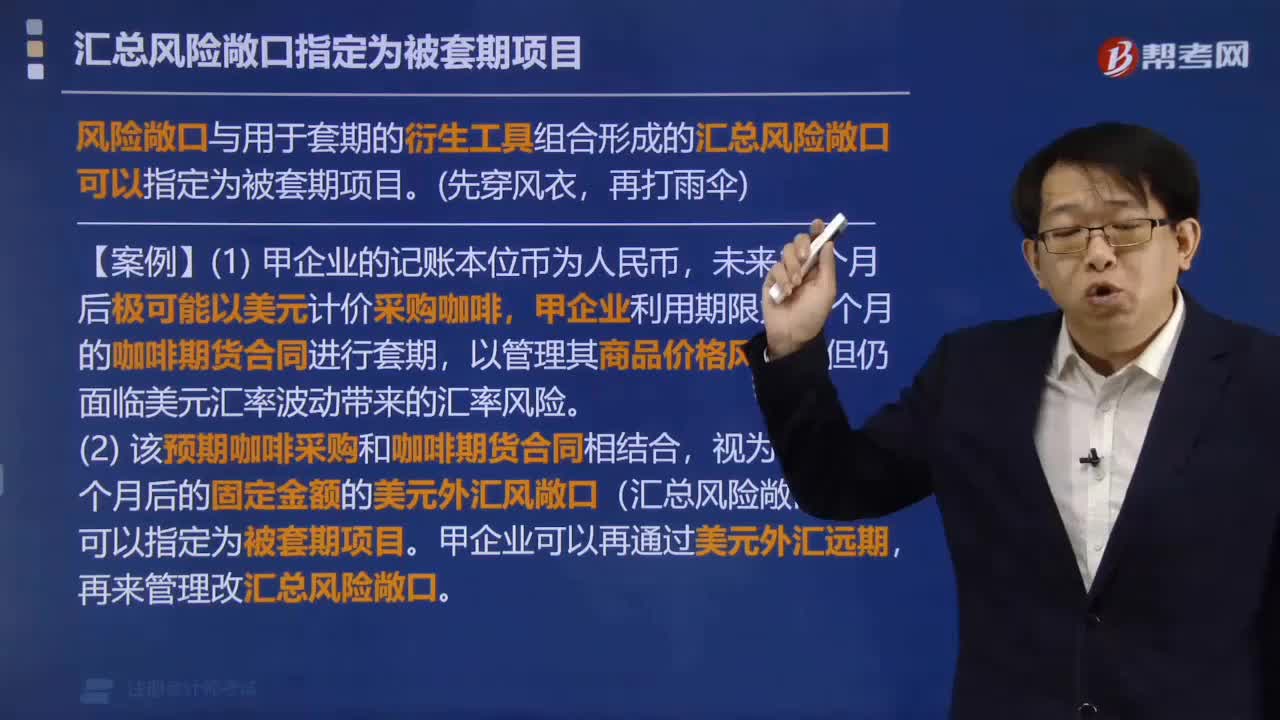

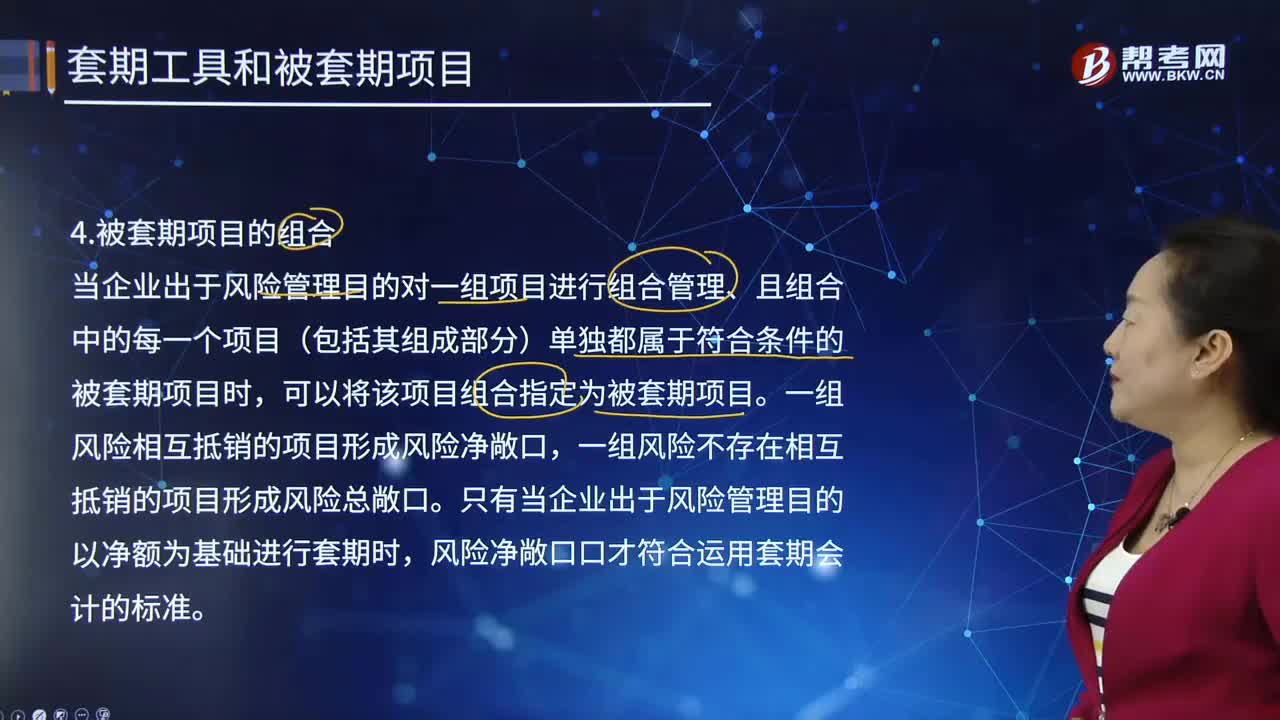

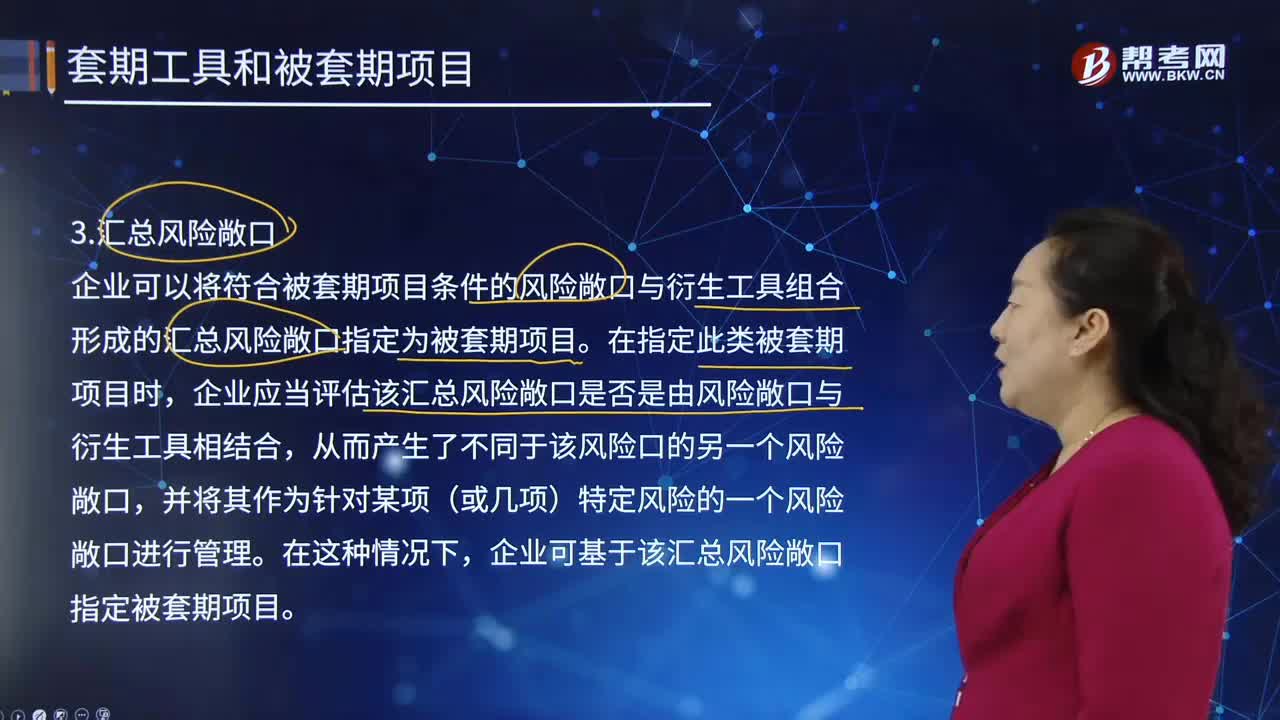

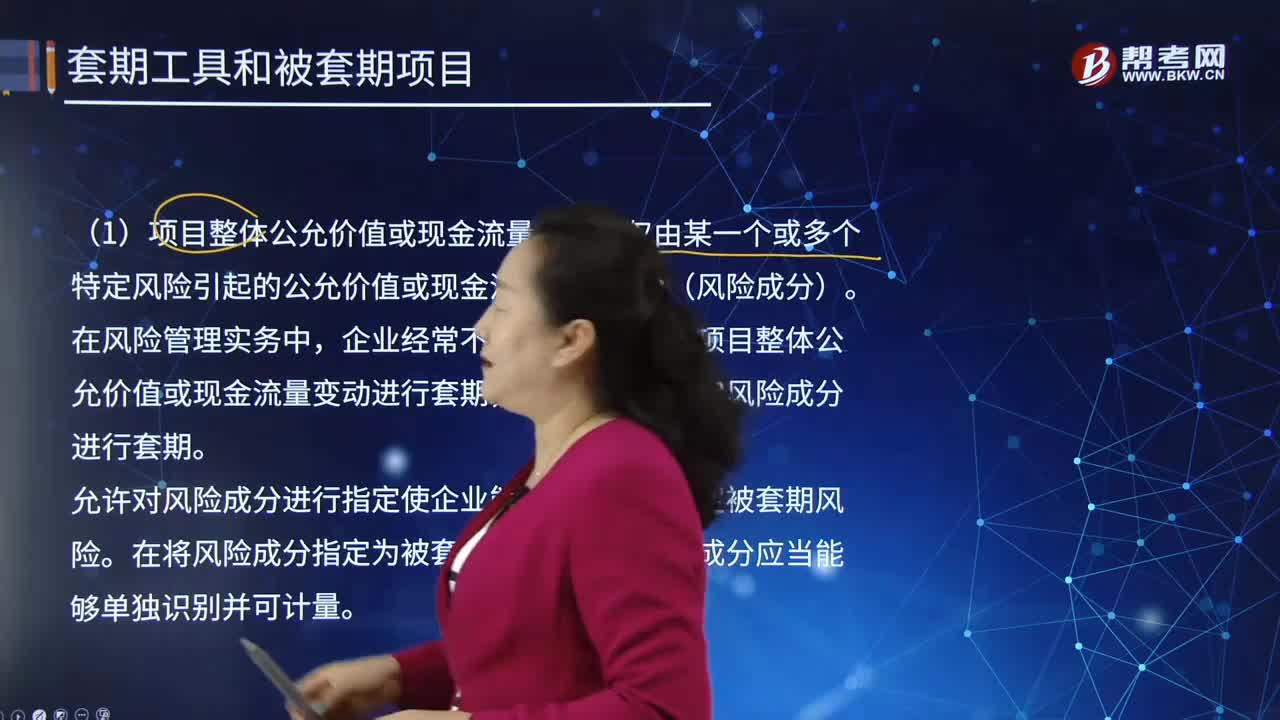

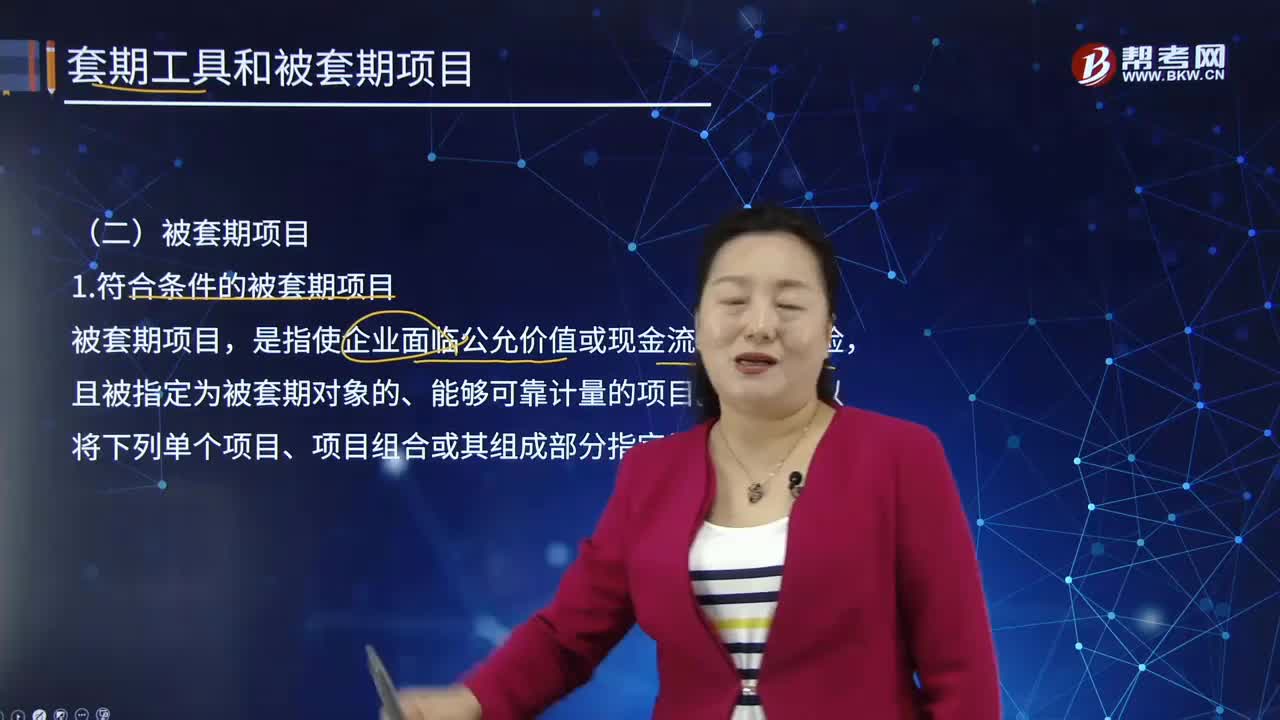

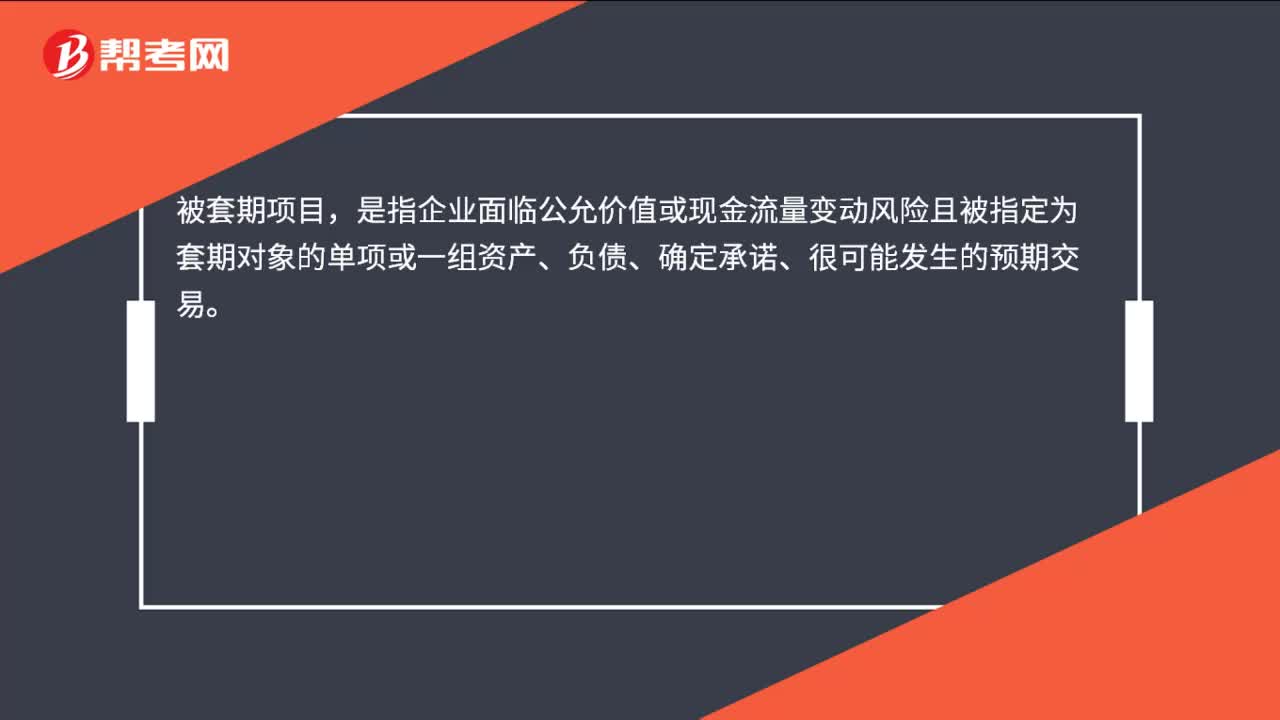

00:23被套期項目是什么?:被套期項目,是指企業(yè)面臨公允價值或現(xiàn)金流量變動風險且被指定為套期對象的單項或一組資產(chǎn)、負債、確定承諾、很可能發(fā)生的預期交易。

02:50

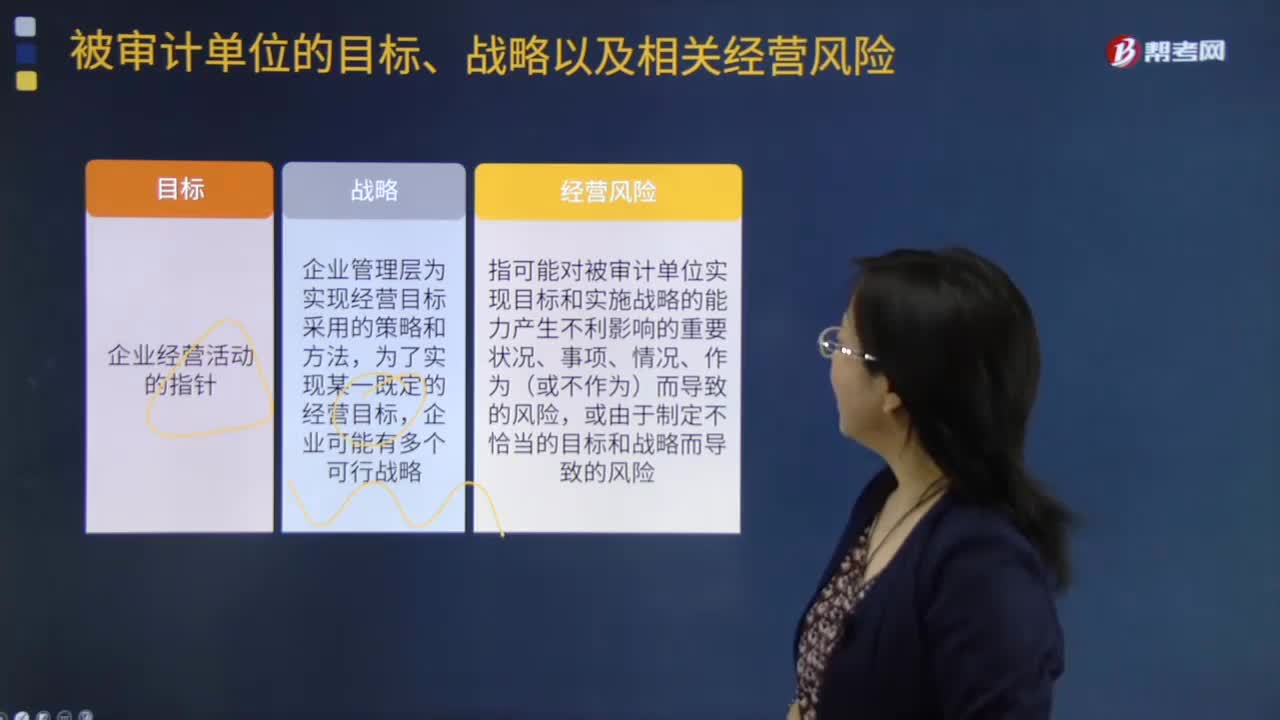

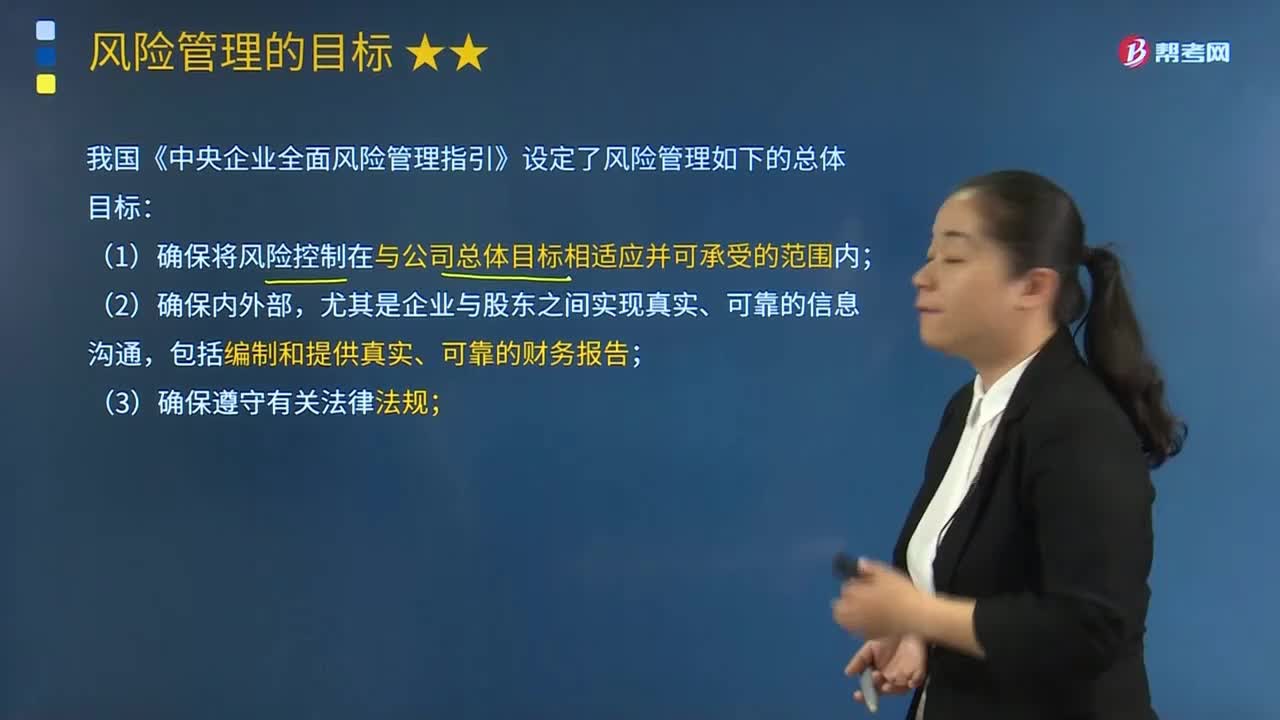

02:50風險管理的總體目標是什么?:風險管理目標以最小的風險管理成本獲得最大的安全保障,從而實現(xiàn)經(jīng)濟單位價值最大化。我國《中央企業(yè)全面風險管理指引》設定了風險管理如下的總體目標:(1)確保將風險控制在與公司總體目標相適應并可承受的范圍內;尤其是企業(yè)與股東之間實現(xiàn)真實、可靠的信息溝通,(4)確保企業(yè)有關規(guī)章制度和為實現(xiàn)經(jīng)營目標而采取重大措施的貫徹執(zhí)行,保障經(jīng)營管理的有效性,降低實現(xiàn)經(jīng)營目標的不確定性;

00:25

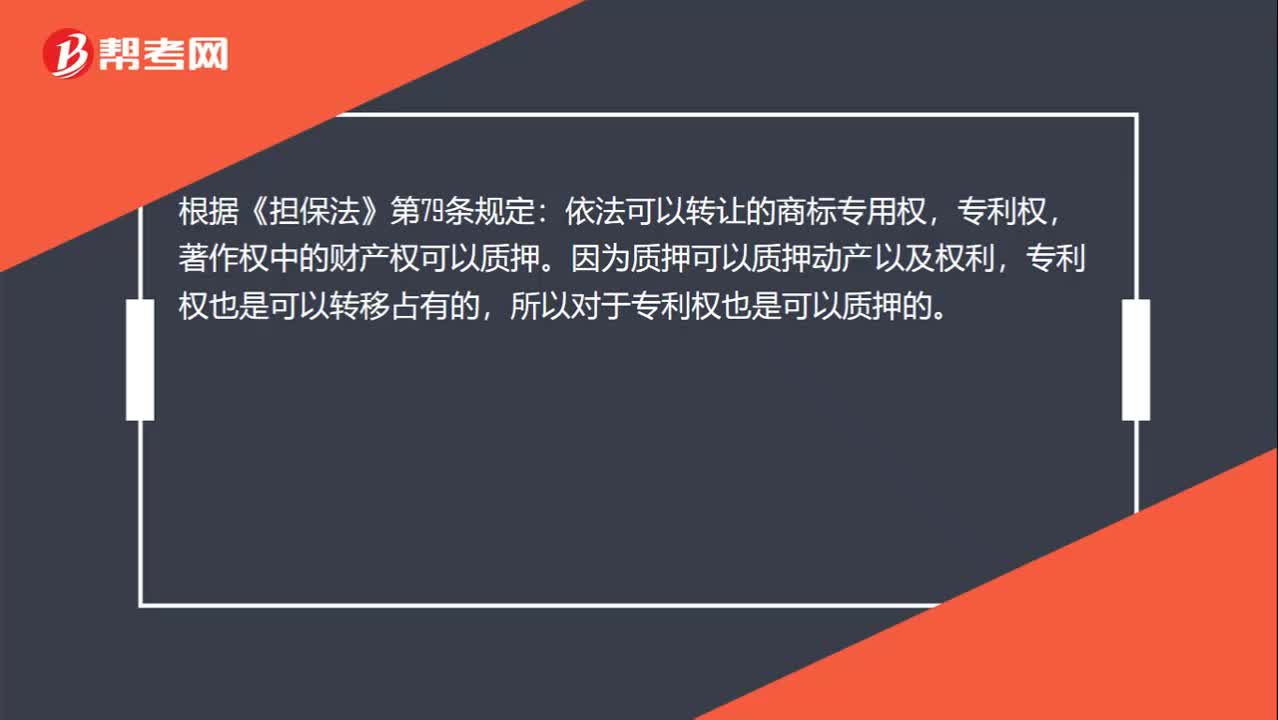

00:25為什么專利權也可以質押?:根據(jù)《擔保法》第79條規(guī)定:依法可以轉讓的商標專用權,專利權,著作權中的財產(chǎn)權可以質押。因為質押可以質押動產(chǎn)以及權利,專利權也是可以轉移占有的,所以對于專利權也是可以質押的。

00:28

00:28什么樣的會計估計可以認定為特別風險?:什么樣的會計估計可以認定為特別風險?會計估計這里沒有可以直接確定為特別風險的內容。審計教材中可以直接認為是特別風險的有管理層凌駕于控制之上的風險、超出正常經(jīng)營過程的重大關聯(lián)方交易以及舞弊導致的重大錯報風險。

00:32

00:32重大錯報風險為什么可以降低?:重大錯報風險為什么可以降低?重大錯報風險本身是客觀存在的,并不能降低,可以降低的是注冊會計師評估的重大錯報風險,降低的只是評估結果,因為注冊會計師的審計證據(jù)是不斷獲取的,新的證據(jù)可能表明之前評估的重大錯報風險不正確,此時評估的重大錯報風險就可能降低。

01:05

01:05為什么會有股價上漲風險和股價低迷風險?:為什么會有股價上漲風險和股價低迷風險?(1)股價上漲風險。雖然可轉換債券的轉換價格高于其發(fā)行時的股票價格,但如果轉換時股票價格大幅上漲,公司只能以較低的固定轉換價格換出股票,會降低公司的股權籌資額。(2)股價低迷風險。發(fā)行可轉換債券后,如果股價沒有達到轉股所需要的水平,可轉換債券持有者沒有如期轉換普通股,公司短期內集中償還債務的壓力會更明顯。尤其是有些公司發(fā)行可轉換債券的目的是籌集權益資本。

00:38

00:38為什么持有資產(chǎn)的經(jīng)營風險大于借款風險?:為什么持有資產(chǎn)的經(jīng)營風險大于借款風險?因為借款是支付利息的,而利息是固定的。期末資產(chǎn)實際變現(xiàn)價值是不固定的,有可能實際變現(xiàn)殘值低于稅法殘值很多,均需要看當時市場對其的需求程度等,也就是收入的不確定性高于利息,因此持有資產(chǎn)的經(jīng)營風險大于借款的風險。

01:47

01:47為什么不能將與收入確認相關的所有認定都假定為存在舞弊風險?:假定收入確認存在舞弊風險,并不意味著注冊會計師應當將與收入確認相關的所有認定都假定為存在舞弊風險。注冊會計師需要結合對被審計單位及其環(huán)境的具體了解,考慮收入確認舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風險所涉及的具體認定也不同,則可能有高估收入的動機或壓力(如提前確認收入或記錄虛假的收入),收入的發(fā)生認定存在舞弊風險的可能性較大,而完整性認定則通常不存在舞弊風險;

00:30

00:30為什么不可以使用企業(yè)當前的資本成本作為該項目的折現(xiàn)率?:為什么不可以使用企業(yè)當前的資本成本作為該項目的折現(xiàn)率?使用企業(yè)當前的資本成本作為項目的折現(xiàn)率應具備兩個條件:一是項目的經(jīng)營風險與企業(yè)當前資產(chǎn)的平均經(jīng)營風險相同,二是公司繼續(xù)采用相同的資本結構為新項目籌資。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日