-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:31

04:31

風(fēng)險管理策略的工具中風(fēng)險控制是指什么?:風(fēng)險管理策略的工具中風(fēng)險控制是指什么?風(fēng)險控制是指風(fēng)險管理者采取各種措施和方法,或風(fēng)險控制者減少風(fēng)險事件發(fā)生時造成的損失。做為管理者會采取各種措施減小風(fēng)險事件發(fā)生的可能性,以避免在風(fēng)險事件發(fā)生時帶來的難以承擔(dān)的損失。風(fēng)險回避、損失控制、風(fēng)險轉(zhuǎn)移和風(fēng)險保留。風(fēng)險控制是指控制風(fēng)險事件發(fā)生的動因、環(huán)境、條件等,來達到減輕風(fēng)險事件發(fā)生時的損失或降低風(fēng)險事件發(fā)生的概率的目的。風(fēng)險控制對象一般是可控風(fēng)險。

04:31

04:31

增值稅專用發(fā)票是如何開具的?:增值稅發(fā)票的使用及管理:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。1、增值稅專用發(fā)票開具要求,(5)一般納稅人銷售貨物或應(yīng)稅服務(wù)可以匯總開具專票:2、概括營改增增值稅專用發(fā)票的開具,概括教材營改增增值稅專用發(fā)票的開具,且不得全額開具增值稅發(fā)票的(財政部、稅務(wù)總局另有規(guī)定的除外)。

14:14

14:14

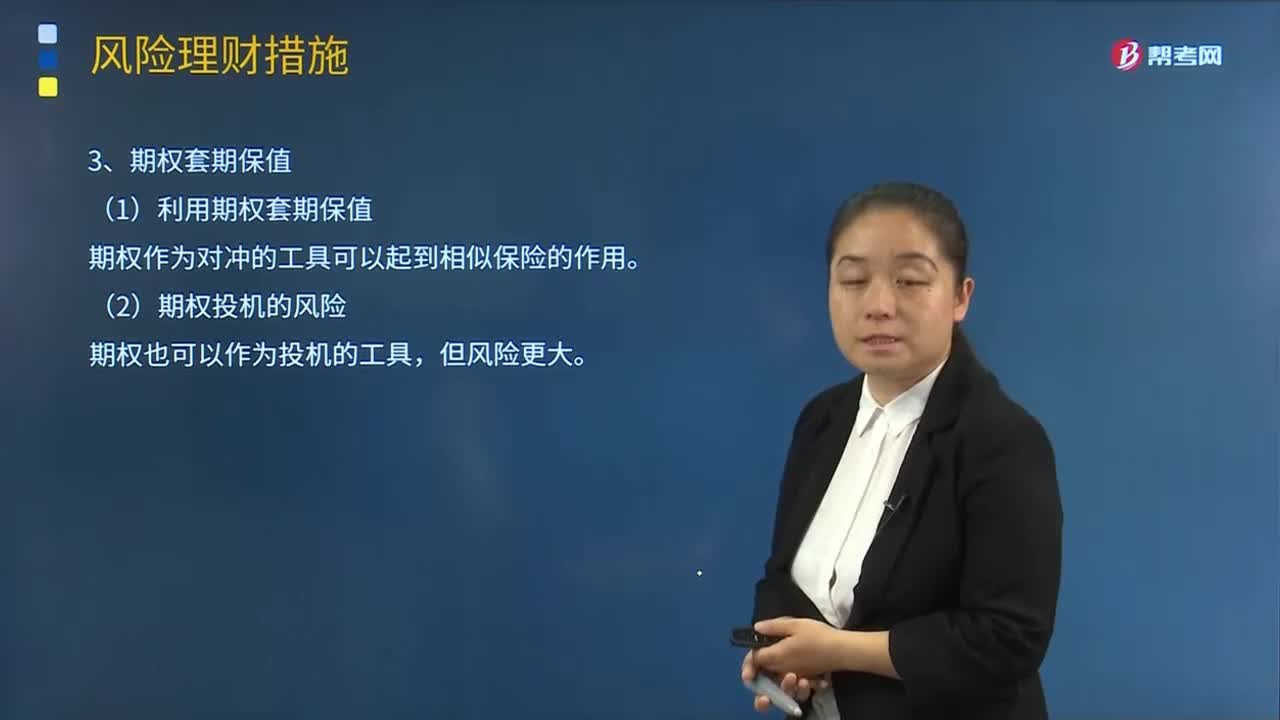

期權(quán)套期保值的具體內(nèi)容是什么?:現(xiàn)在在期權(quán)市場上以1 000美元的價格購進1份以甲公司股票為標的物的6個月看跌期權(quán),套期保值的結(jié)果是現(xiàn)貨市場出售股票僅損失了1000美元。因此該公司現(xiàn)在在期權(quán)市場以2000美元的價格購進1份6個月到期的原油看漲期權(quán)合約,甲公司計劃通過衍生工具交易抵消大豆市場價格上漲的風(fēng)險。A.賣出3個月后到期的執(zhí)行價格為4 500元噸的看漲期權(quán),B.賣出3個月后到期的執(zhí)行價格為4 500元噸的看跌期權(quán)。

16:07

16:07

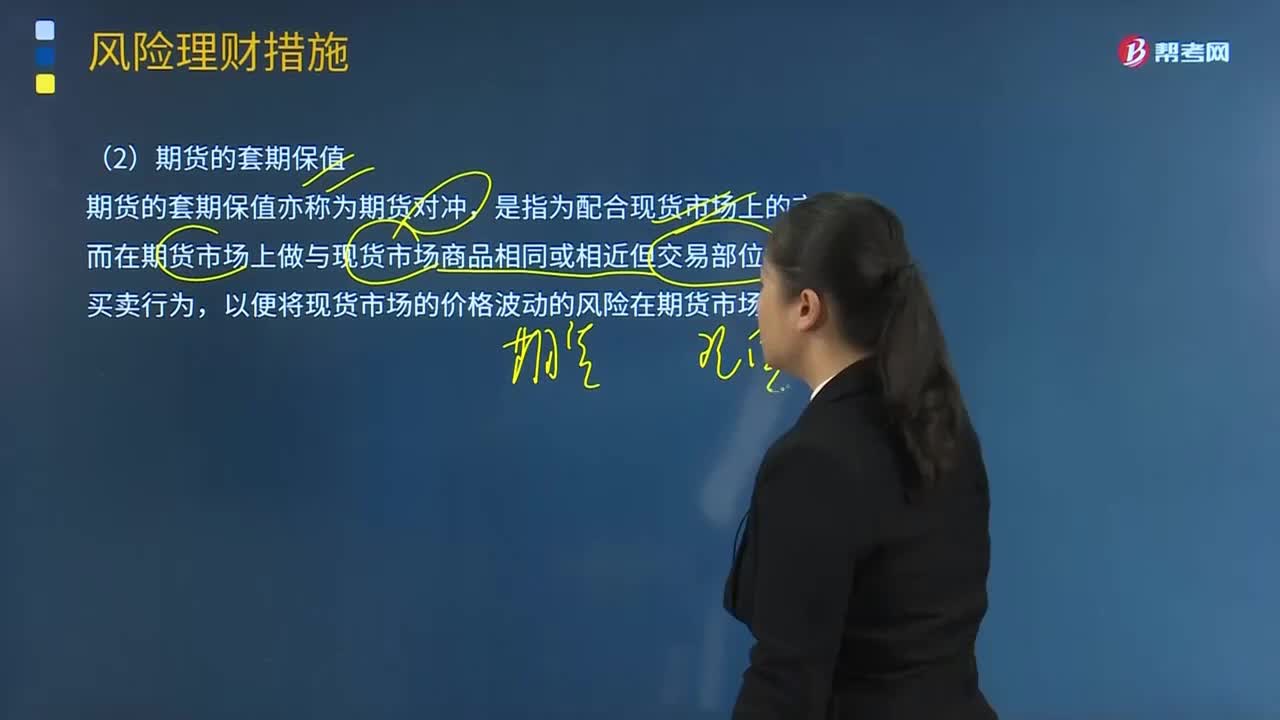

什么是期貨的套期保值?:什么是期貨的套期保值?期貨的套期保值亦稱為期貨對沖,以便將現(xiàn)貨市場的價格波動的風(fēng)險在期貨市場上抵銷。利用期貨套期保值有兩種方式:①空頭期貨套期保值,可以通過持有該資產(chǎn)期貨合約的空頭來對沖風(fēng)險,則可采用持有該資產(chǎn)期貨合約的多頭來對沖風(fēng)險:商品期貨空頭套期保值案例:商品期貨多頭套期保值案例:外匯期貨空頭套期保值實例外匯期貨多頭套期保值實例

00:50

00:50

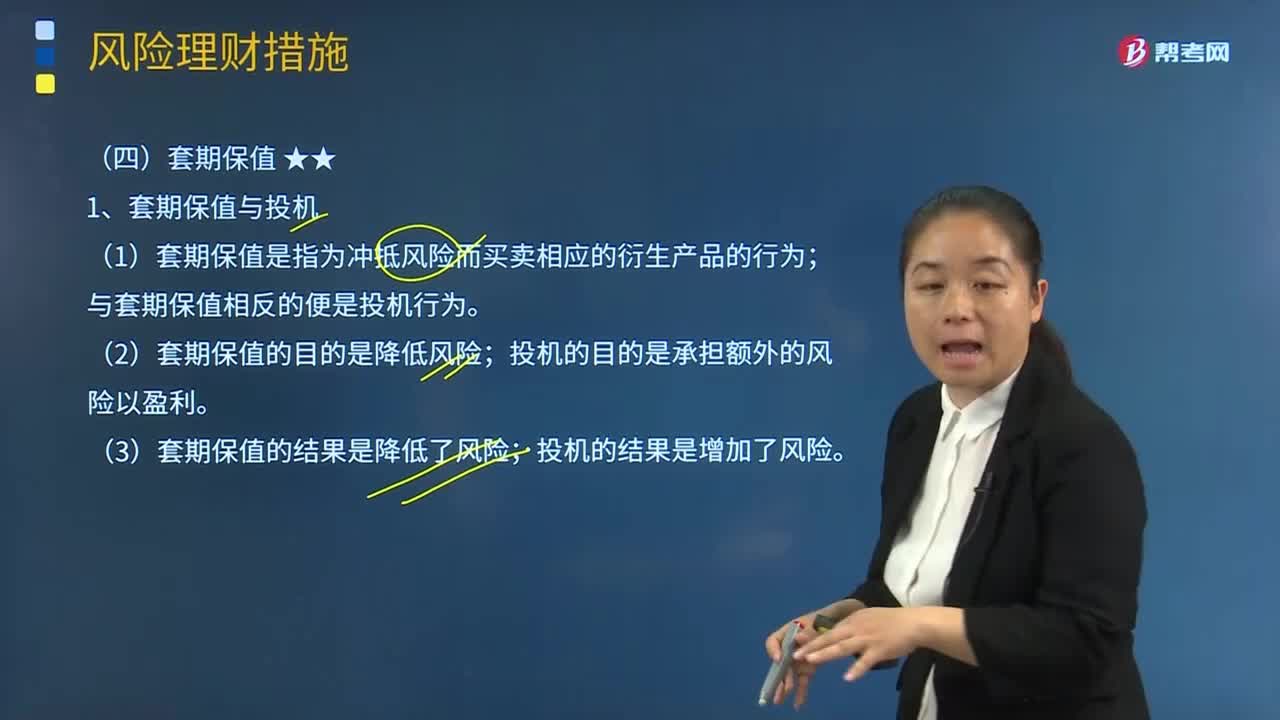

套期保值與投機的區(qū)別是什么?:套期保值與投機的區(qū)別是什么?是指交易人在買進(或賣出)實際貨物的同時,在期貨交易所賣出(或買進)同等數(shù)量的期貨交易合同作為保值。而以期貨交易臨時替代實物交易的一種行為。投機指利用市場出現(xiàn)的價差進行買賣從中獲得利潤的交易行為。投機可分為實體經(jīng)濟投機和虛擬經(jīng)濟投機兩大領(lǐng)域,(1)套期保值是指為沖抵風(fēng)險而買賣相應(yīng)的衍生產(chǎn)品的行為;與套期保值相反的便是投機行為。(2)套期保值的目的是降低風(fēng)險;

01:08

01:08

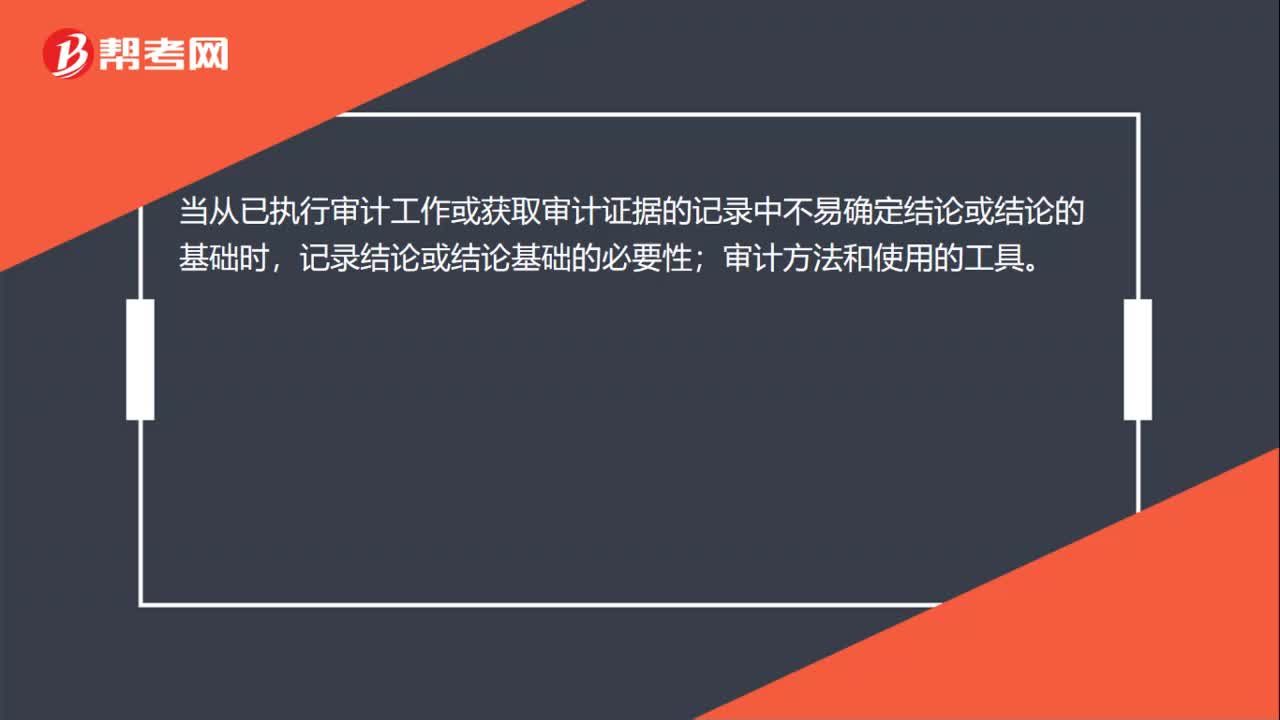

如何確定審計工作底稿格式?:如何確定審計工作底稿格式?注冊會計師在確定審計工作底稿的格式、要素和范圍時,擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;識別出的例外事項的性質(zhì)和范圍。當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時,審計方法和使用的工具。審計工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時間和人員;在審計業(yè)務(wù)的所有階段,防止未經(jīng)授權(quán)改動審計工作底稿;

08:05

08:05

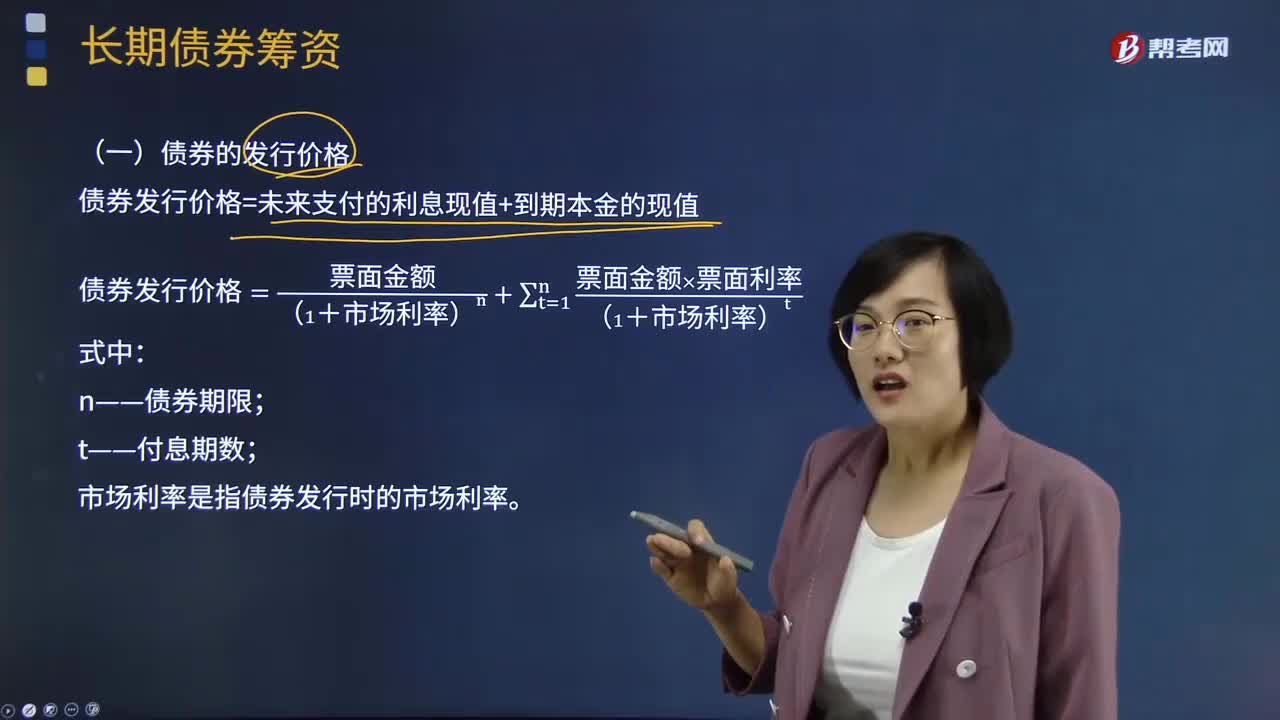

債券的發(fā)行價格是如何確定的?:債券的發(fā)行價格是如何確定的?債券發(fā)行價格是債券投資者認購新發(fā)行債券時實際支付的價格。發(fā)行債券通常先決定年限和利率,認購者要在不同的時間內(nèi)購買同一種債券,有必要在債券利率和發(fā)行價格方面不斷進行調(diào)整。也有時利率變更和發(fā)行價格微調(diào)兩者并用。由于債券的面額與發(fā)行價格可能有差異,所以債券的實際投資價值或投資收益就不僅取決于利率和償還期限,債券發(fā)行價格=未來支付的利息現(xiàn)值+到期本金的現(xiàn)值:

11:21

11:21

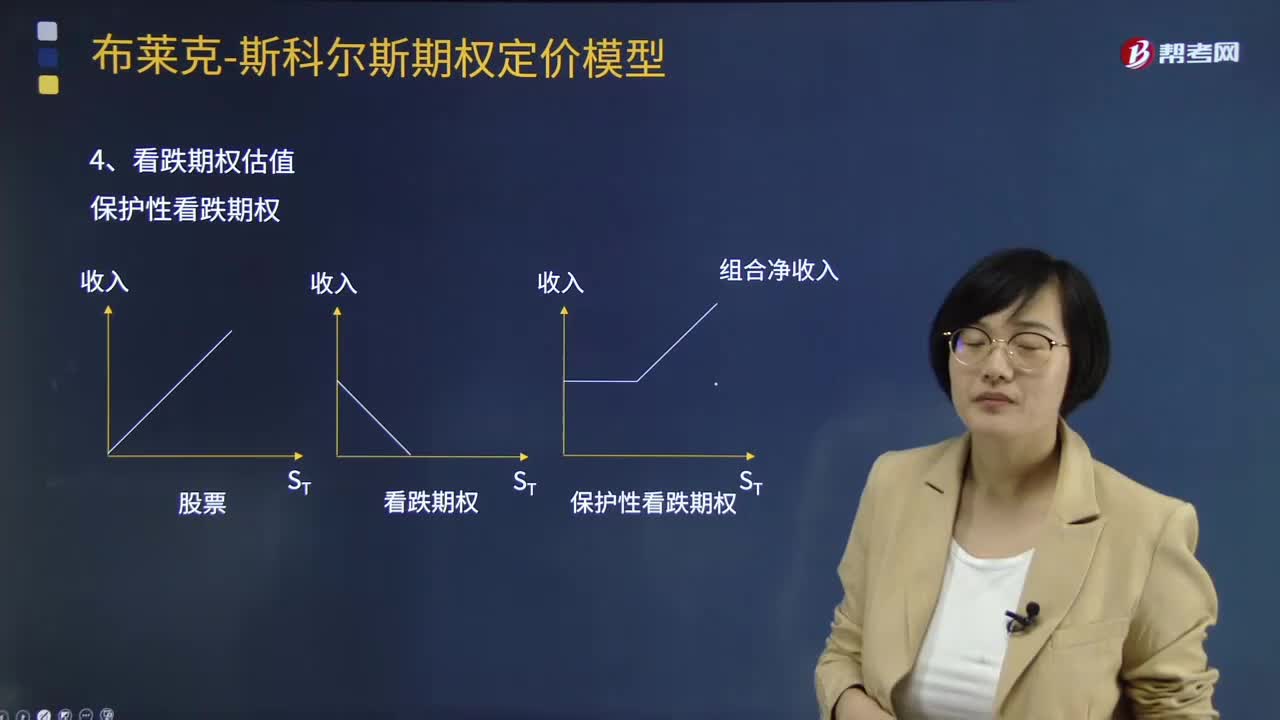

期權(quán)定價模型如何計算看跌期權(quán)估值?:期權(quán)定價模型如何計算看跌期權(quán)估值?合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。保護性看跌期權(quán)成本=買看漲+買國債組合成本,假設(shè)看漲期權(quán)和看跌期權(quán)有相同的執(zhí)行價格和到期日,以該股票為標的資產(chǎn)的歐式看漲期權(quán)和歐式看跌期權(quán)的執(zhí)行價格均為24.96,如果看漲期權(quán)的價格為10元,看跌期權(quán)的價格為( )元,【解析】20+看跌期權(quán)價格=10+24.96(1+4%):

01:49

01:49

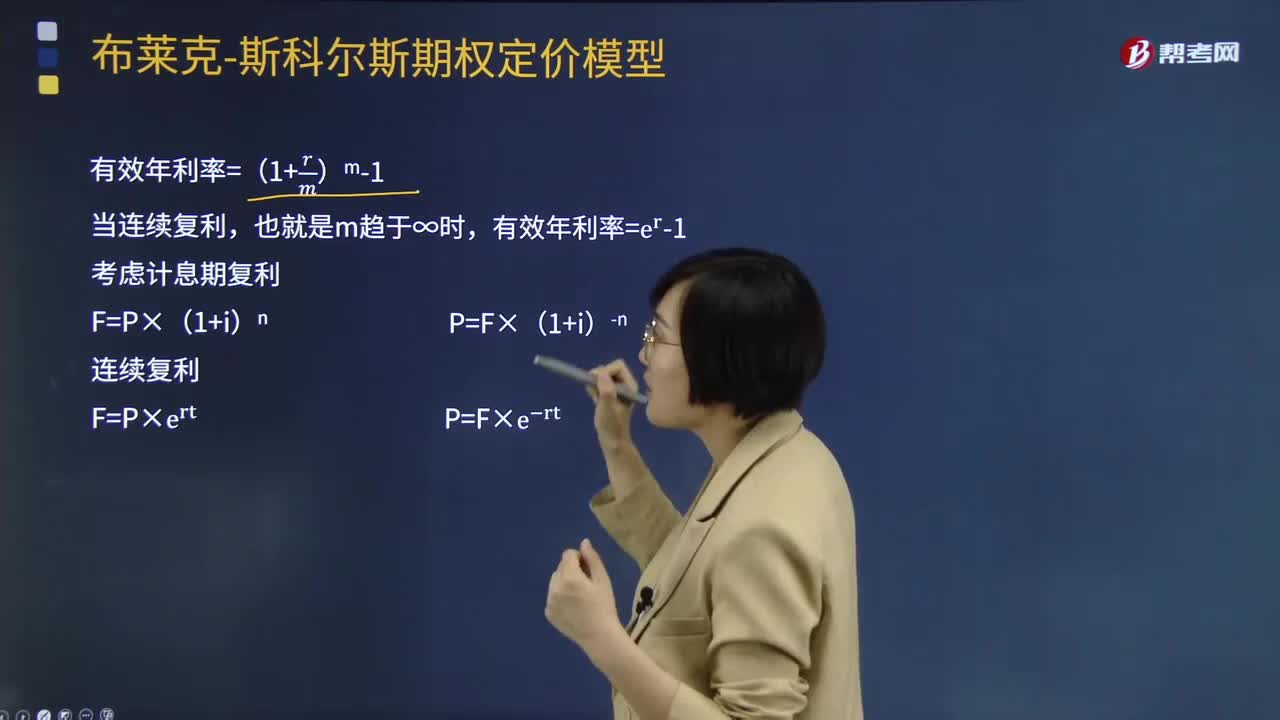

期權(quán)定價模型的復(fù)利是指什么?:期權(quán)定價模型的復(fù)利是指什么?期權(quán)定價模型(OPM)由布萊克與斯科爾斯在20世紀70年代提出。只有股價的當前值與未來的預(yù)測有關(guān);變量過去的歷史與演變方式與未來的預(yù)測不相關(guān)。期權(quán)價格的決定非常復(fù)雜,合約期限、股票現(xiàn)價、無風(fēng)險資產(chǎn)的利率水平以及交割價格等都會影響期權(quán)價格。有效年利率=(1+rm)m-1,也就是m趨于∞時有效年利率=e^r-1考慮計息期復(fù)利

11:05

11:05

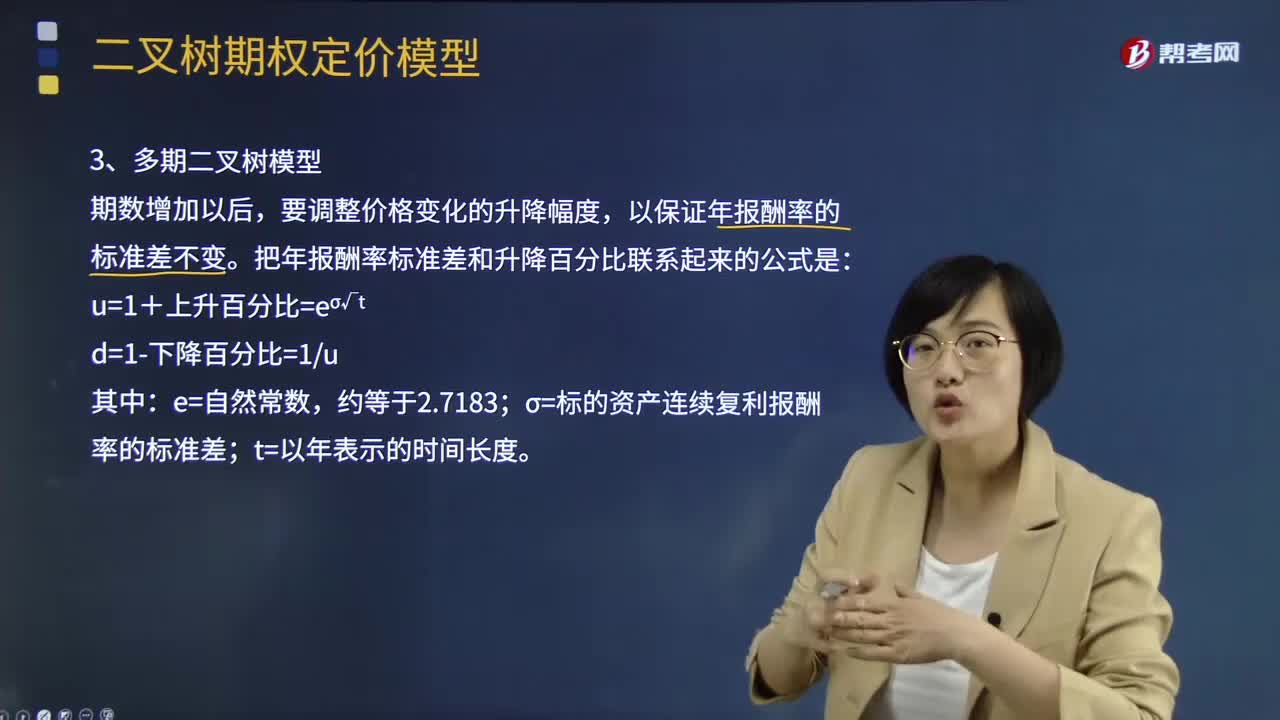

多期二叉樹定價模型是指什么?:二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。把年報酬率標準差和升降百分比聯(lián)系起來的公式是:σ=標的資產(chǎn)連續(xù)復(fù)利報酬率的標準差。

17:32

17:32

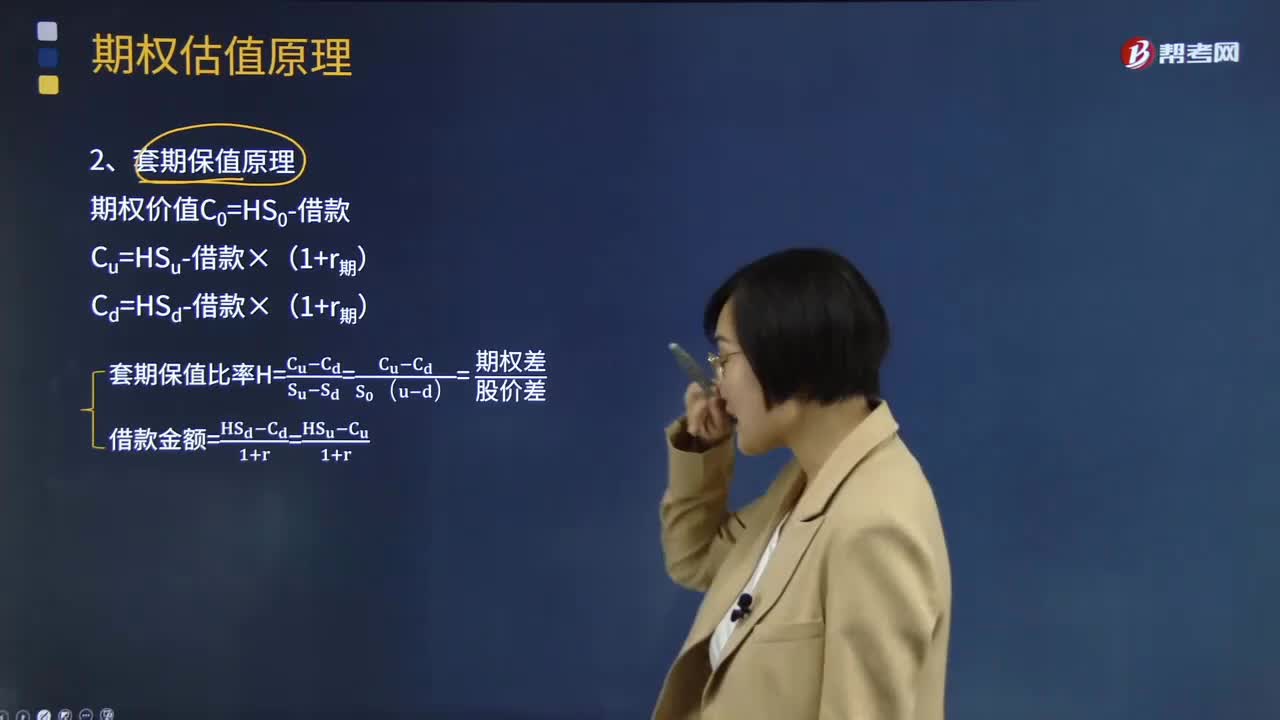

期權(quán)估值的套期保值原理是指什么?:期權(quán)估值的套期保值原理是指什么?建立一個股票和空頭看漲期權(quán)的組合,(1)當期權(quán)價格為7元時如何套利,(2)當期權(quán)價格為6元時如何套利。(2)看漲期權(quán)價格為6元6.62元:每份看漲期權(quán)可買入1股股票,每份看跌期權(quán)可賣出1股股票。計算看漲期權(quán)的股價上行時到期日價值、套期保值比率及期權(quán)價值,(2)假設(shè)目前市場上每份看漲期權(quán)價格2.5元,每份看跌期權(quán)價格6.5元。

05:40

05:40

固定資產(chǎn)的定義具體指什么?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,價值達到一定標準的非貨幣性資產(chǎn),固定資產(chǎn)是企業(yè)的勞動手段,也是企業(yè)賴以生產(chǎn)經(jīng)營的主要資產(chǎn)。固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.固定資產(chǎn)指同時具有以下特征的資產(chǎn):

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日