下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

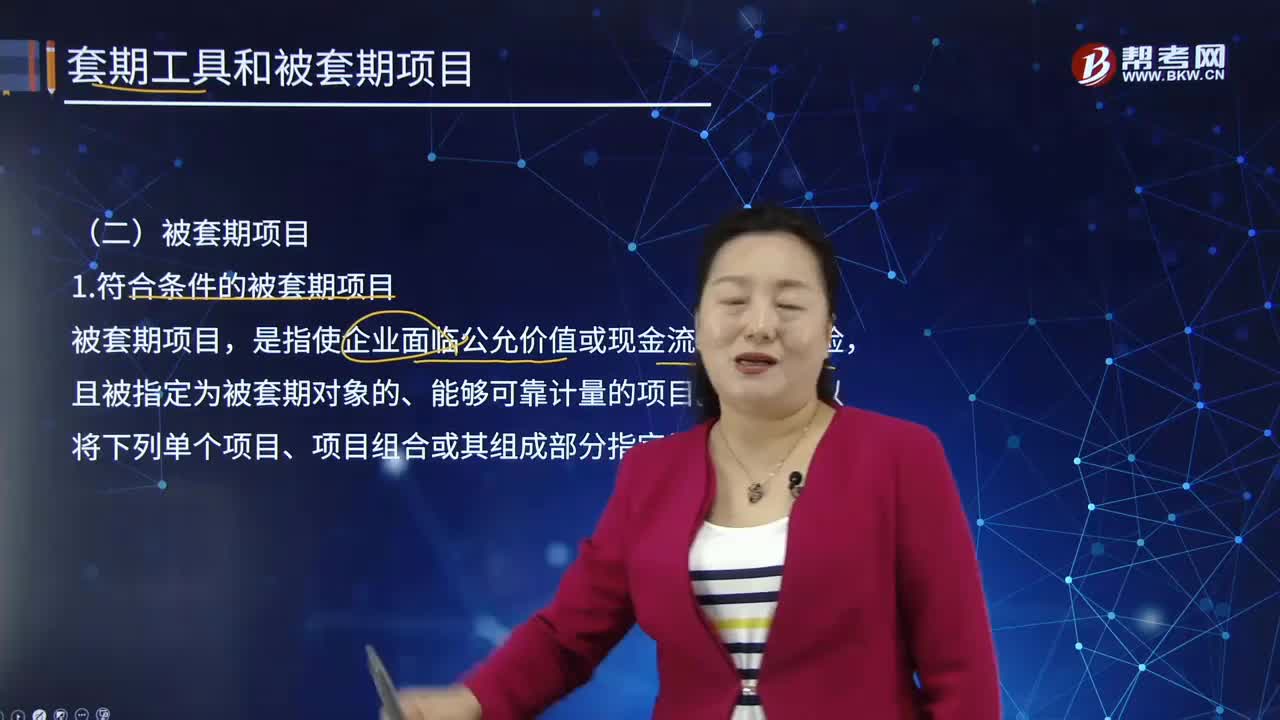

符合條件的被套期項目有哪些?

庫存商品、持有至到期投資、可供出售金融資產(chǎn)、預期商品銷售、預期商品購買、對境外經(jīng)營凈投資等項目使企業(yè)面臨公允價值或現(xiàn)金流量風險變動的,均可被指定為被套期項目。

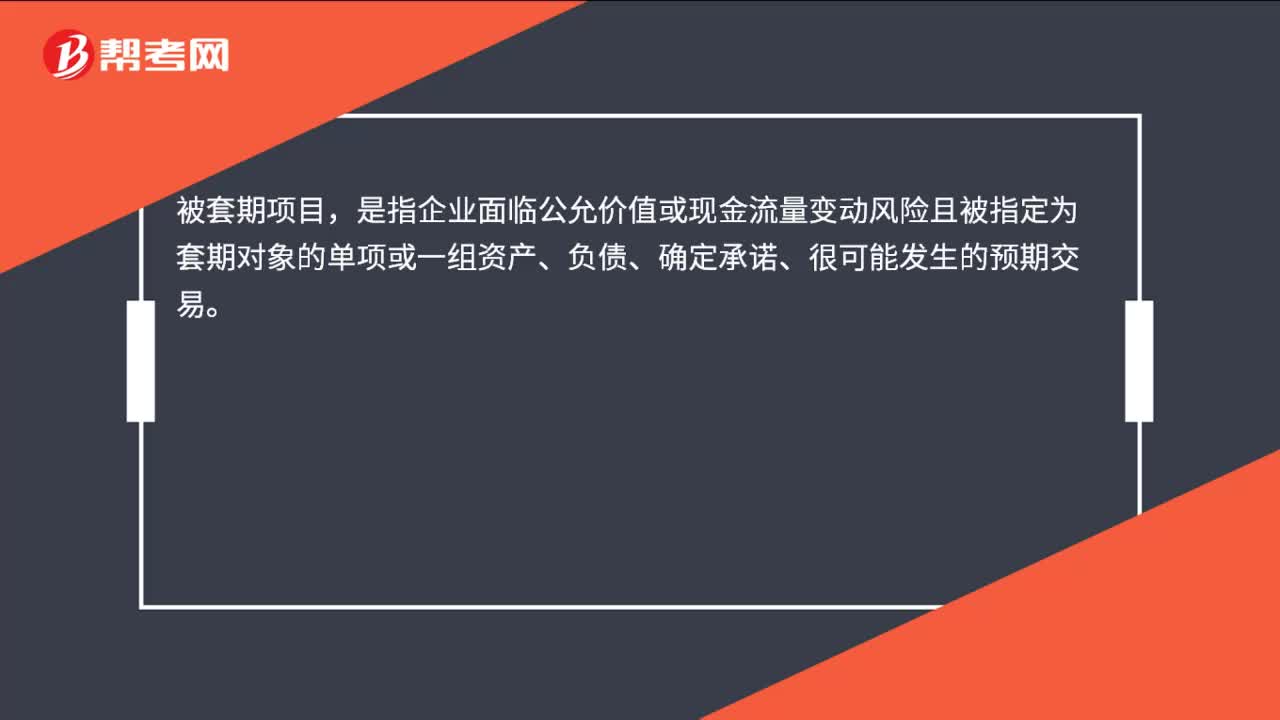

被套期項目,是指使企業(yè)面臨公允價值或現(xiàn)金流量變動風險,且被指定為被套期對象的、能夠可靠計量的項目。企業(yè)可以將下列單個項目、項目組合或其組成部分指定為被套期項目:

(1)已確認資產(chǎn)或負債。

(2)尚未確認的確定承諾。其中,確定承諾,是指在未來某特定日期或期間,以約定價格交換特定數(shù)量資源、具有法律約束力的協(xié)議;尚未確認,是指尚未在資產(chǎn)負債表確認。

【案例】甲公司為我國境內(nèi)機器生產(chǎn)企業(yè),采用人民幣幣作為記本位幣。甲公司與境外某公司簽訂了一項設(shè)備購買合同,約定6個月后接固定的外幣價格購入設(shè)備,即甲公司與境外公司達成了一項確定承諾。同時,甲公司簽訂了一份外幣遠期合同,以對該項確定承諾產(chǎn)生的外匯風臉進行套期。

在本例中,該確定承諾可以被指定為被套期項目,外幣遠期合同可以被指定為公允價值套期或現(xiàn)金流量套期中的套期工具。

(3)極可能發(fā)生的預期交易。預期交易,是指尚未承諾但預期會發(fā)生的交易。企業(yè)應(yīng)當明確區(qū)分預期交易與確定承諾。

【案例】預期交易:2×18年5月1日,甲會司預期2個月后將購買200噸銅,用于2×18年7月的生產(chǎn)。

確定承諾:2×18年5月1日,甲公司簽訂了一份法律上具有約束力的采購協(xié)議,約定于2×18年6月30日向乙公司以每噸6000美元的價格購買銅200噸。即,簽訂了法律上具有約束力的采購協(xié)議為確定承諾,而尚未承諾但預期會發(fā)生的交易為預期交易。

(4)境外經(jīng)營凈投資。境外經(jīng)營凈投資包括《企業(yè)會計準則第19號一外幣交易》及其相關(guān)規(guī)定所定義的境外經(jīng)營凈投資及實質(zhì)構(gòu)成境外經(jīng)營凈投資的外幣貨幣性項目。

企業(yè)既無計劃也無可能在可預見的未來會計期間結(jié)算的長期外幣貨幣性應(yīng)收項目(含貸款),應(yīng)當視同實質(zhì)構(gòu)成境外經(jīng)營凈投資的外幣貨幣性項目。而因銷售商品或捉供勞務(wù)等形成的期限較短的應(yīng)收賬款不構(gòu)成境外經(jīng)營凈投資。

(5)項目組成部分。企業(yè)可以將已確認資產(chǎn)或負債、尚未確認的確定承諾、極可能發(fā)生的預期交易以及境外經(jīng)營凈投資等單個項目整體或者項目組合指定為被套期項目,企業(yè)也可以將上述單個項目或者項目組合的一部分(項目組成部分)指定為被套期項目。

04:45

04:45上市公司配股應(yīng)符合哪些條件?:上市公司配股應(yīng)符合哪些條件?應(yīng)向股權(quán)登記日登記在冊的股東配售,配股除了應(yīng)當符合前述一般條件之外,(1)擬配售股份數(shù)量不超過本次配售股份前股本總額的30%。(2)控股股東應(yīng)當在股東大會召開前公開承諾認配股份的數(shù)量。(3)采用證券法規(guī)定的代銷方式發(fā)行,原股東認購股票的數(shù)量未達到擬配售數(shù)量70%的。發(fā)行人應(yīng)當按照發(fā)行價并加算銀行同期存款利息返還已經(jīng)認購的股東。

10:56

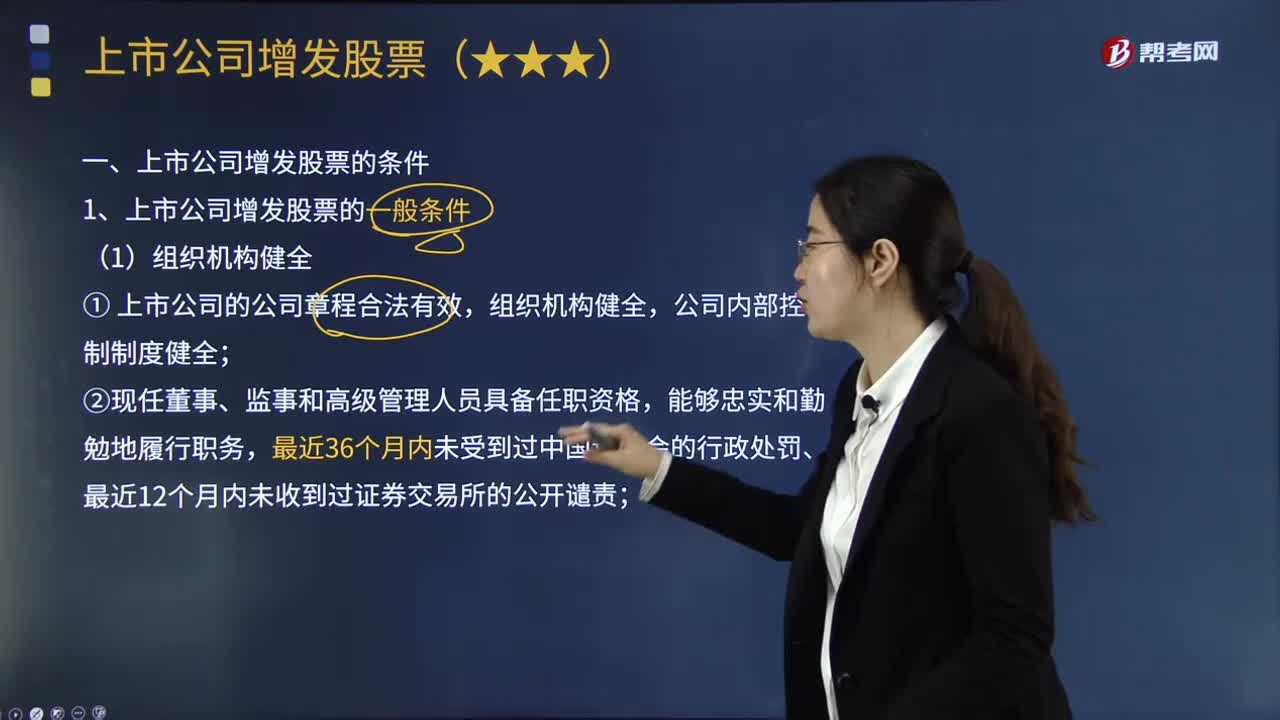

10:56上市公司增發(fā)股票的一般條件有哪些?:上市公司發(fā)行新股的一般條件是指上市公司采用不同方式發(fā)行新股都應(yīng)當具備的條件,③上市公司與控股股東或?qū)嶋H控制人的人員、資產(chǎn)、財務(wù)分開;不存在可能嚴重影響公司持續(xù)經(jīng)營的擔保、訴訟、仲裁或其他重大事項;②擅自改變前次公開發(fā)行證券募集資金的用途而未作糾正,④上市公司及其控股股東或?qū)嶋H控制人最近12個月內(nèi)存在未履行向投資者作出的公開承諾的行為。

04:43

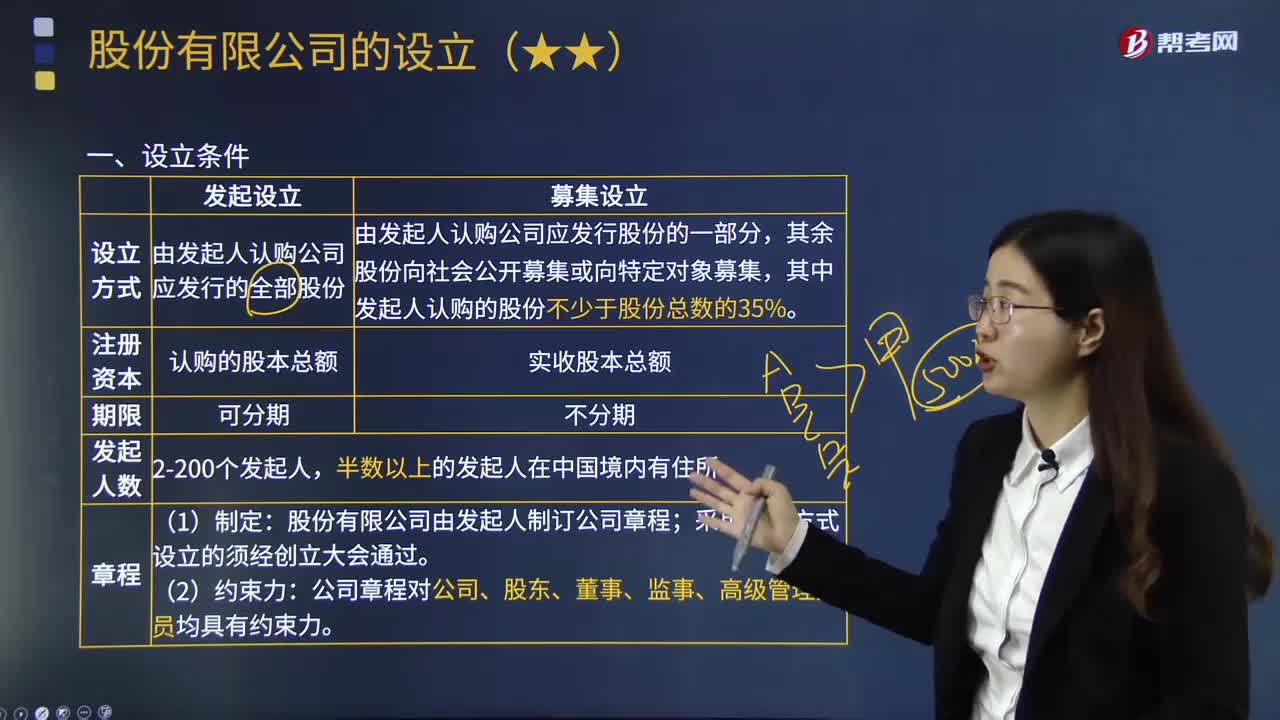

04:43股份有限公司的設(shè)立應(yīng)具備哪些條件?:股份有限公司可以采取發(fā)起設(shè)立或者募集設(shè)立方式設(shè)立,是指由發(fā)起人認購公司應(yīng)發(fā)行的全部股份而設(shè)立公司,是指由發(fā)起人認購公司應(yīng)發(fā)行股份的一部分。其余股份向社會公開募集或者向特定對象募集而設(shè)立公司。①股份公司采取發(fā)起設(shè)立方式設(shè)立的,注冊資本為在公司登記機關(guān)登記的全體發(fā)起人認購的股本總額,②股份公司采取募集設(shè)立方式設(shè)立的。②以募集設(shè)立方式設(shè)立的股份公司,股東必須在設(shè)立時繳納全部出資。

04:30

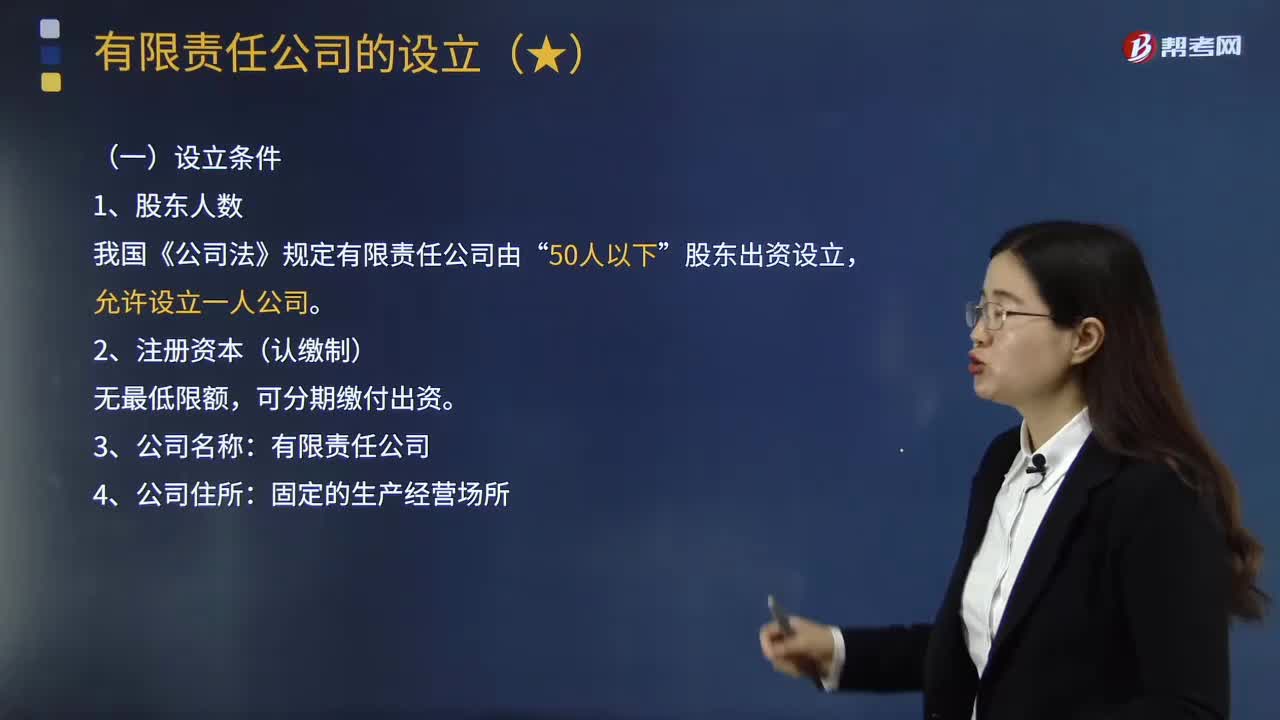

04:30有限責任公司的設(shè)立條件有哪些?:有限責任公司的設(shè)立條件有哪些?股權(quán)轉(zhuǎn)讓通常受法律或章程限制,股東承擔有限責任,公司以其全部資產(chǎn)對公司債務(wù)承擔責任的公司。我國《公司法》規(guī)定有限責任公司由”股東出資設(shè)立。(1)公司章程制定“①設(shè)立有限責任公司必須由股東共同依法制定公司章程”②一人有限責任公司公司章程由股東制定。③國有獨資公司章程由國有資產(chǎn)監(jiān)督管理機構(gòu)制定,或者由董事會制訂報國有資產(chǎn)監(jiān)督管理機構(gòu)批準:公司章程的修改必須經(jīng)過股東會;

00:36

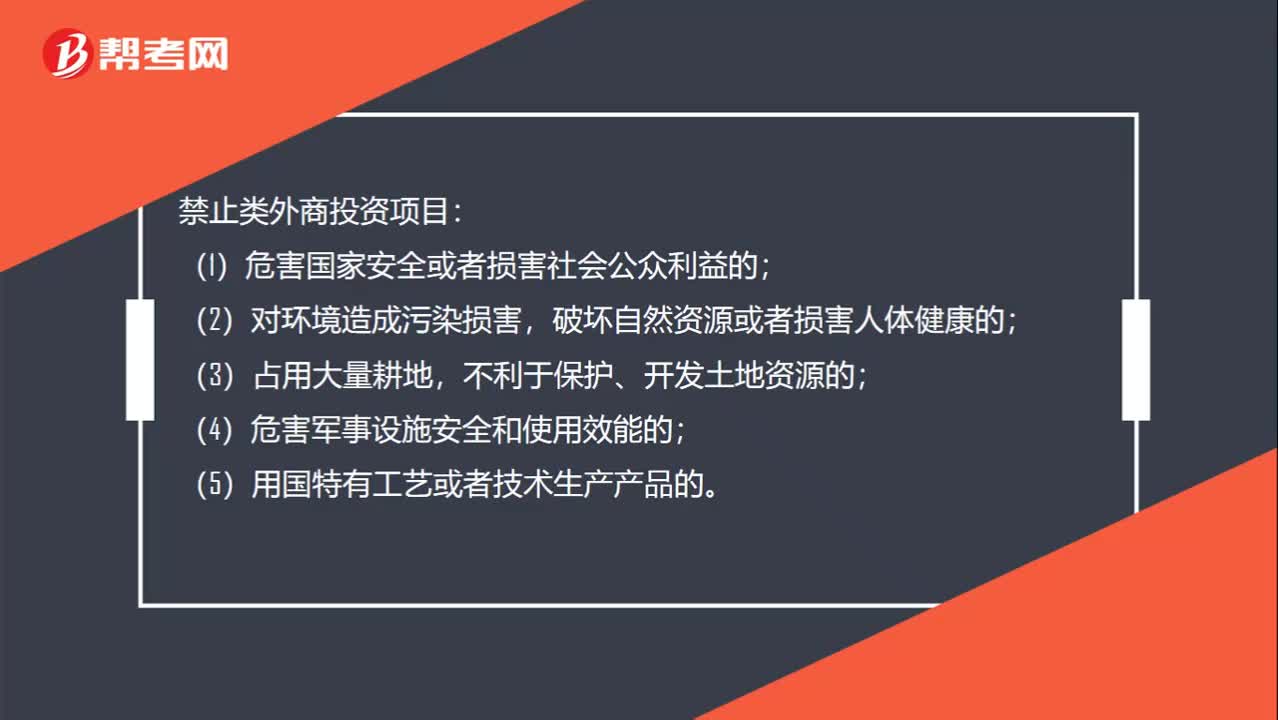

00:36禁止類外商投資項目有哪些?:禁止類外商投資項目:(1)危害國家安全或者損害社會公眾利益的;(2)對環(huán)境造成污染損害,破壞自然資源或者損害人體健康的;(3)占用大量耕地,不利于保護、開發(fā)土地資源的;(4)危害軍事設(shè)施安全和使用效能的;(5)運用我國特有工藝或者技術(shù)生產(chǎn)產(chǎn)品的。

13:38

13:38短期借款的信用條件有哪些?:從銀行或其他金融機構(gòu)借入的償還期在一年以內(nèi)的各種借款,是銀行對借款人規(guī)定的無擔保貸款的最高額。周轉(zhuǎn)信貸協(xié)定是銀行具有法律義務(wù)的承諾提供不超過某一最高限額的貸款協(xié)定,通常要就貸款限額的未使用部分付給銀行一筆承諾費。補償性余額是銀行要求借款企業(yè)在銀行中保持按貸款限額或?qū)嶋H借用額一定百分比的最低存款余額,銀行向財務(wù)風險較大的企業(yè)或?qū)ζ湫抛u不甚有把握的企業(yè)發(fā)放貸款。

01:02

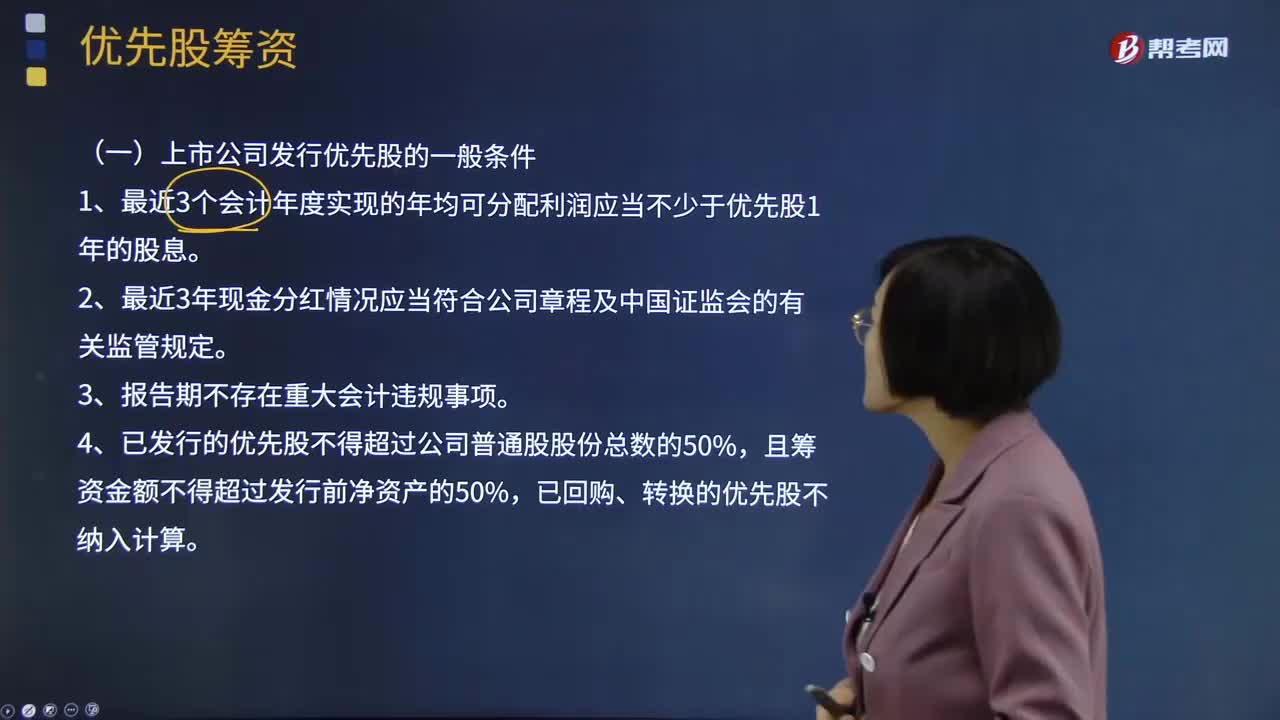

01:02上市公司發(fā)行優(yōu)先股的一般條件有哪些?:持有這種股份的股東在盈余分配和剩余財產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股籌集的資本屬于權(quán)益資本。優(yōu)先股融資的成本比債券高。優(yōu)先股融資是與國外投資者比較好的合作方式,能滿足國外投資者對風險和收益方面的要求。上市公司發(fā)行優(yōu)先股的一般條件:1、最近3個會計年度實現(xiàn)的年均可分配利潤應(yīng)當不少于優(yōu)先股1年的股息。2、最近3年現(xiàn)金分紅情況應(yīng)當符合公司章程及中國證監(jiān)會的有關(guān)監(jiān)管規(guī)定。

13:56

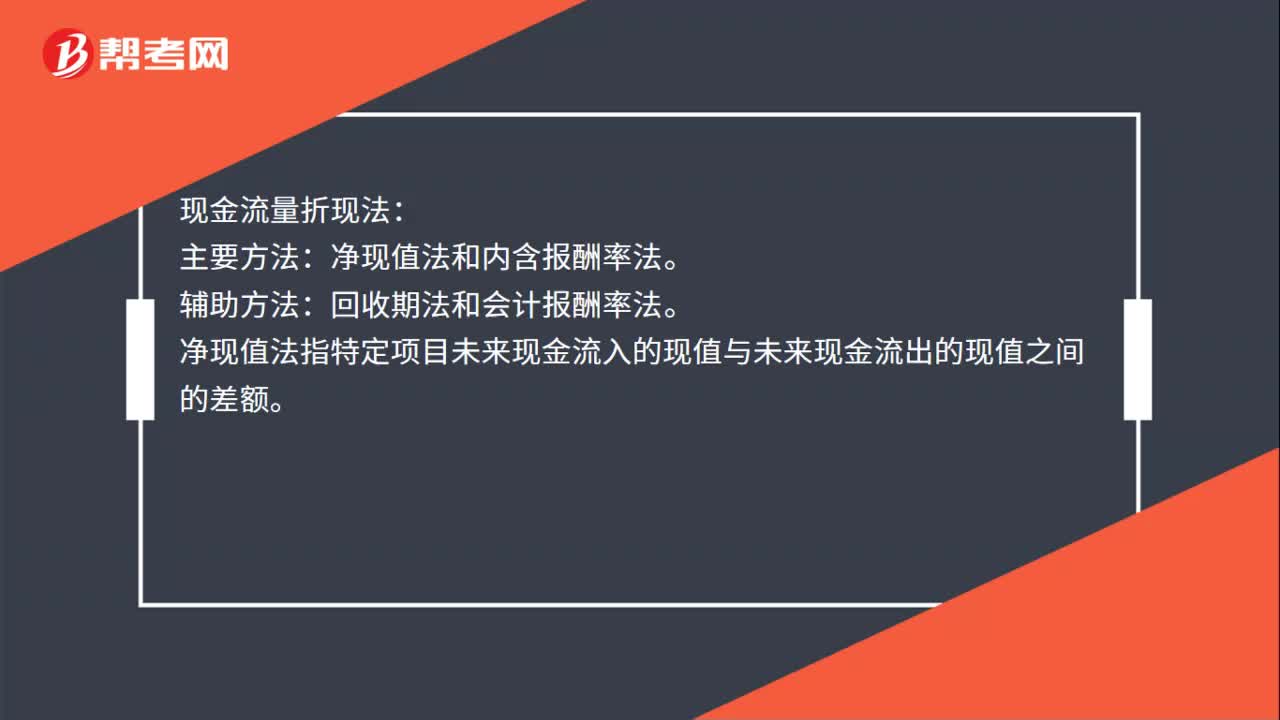

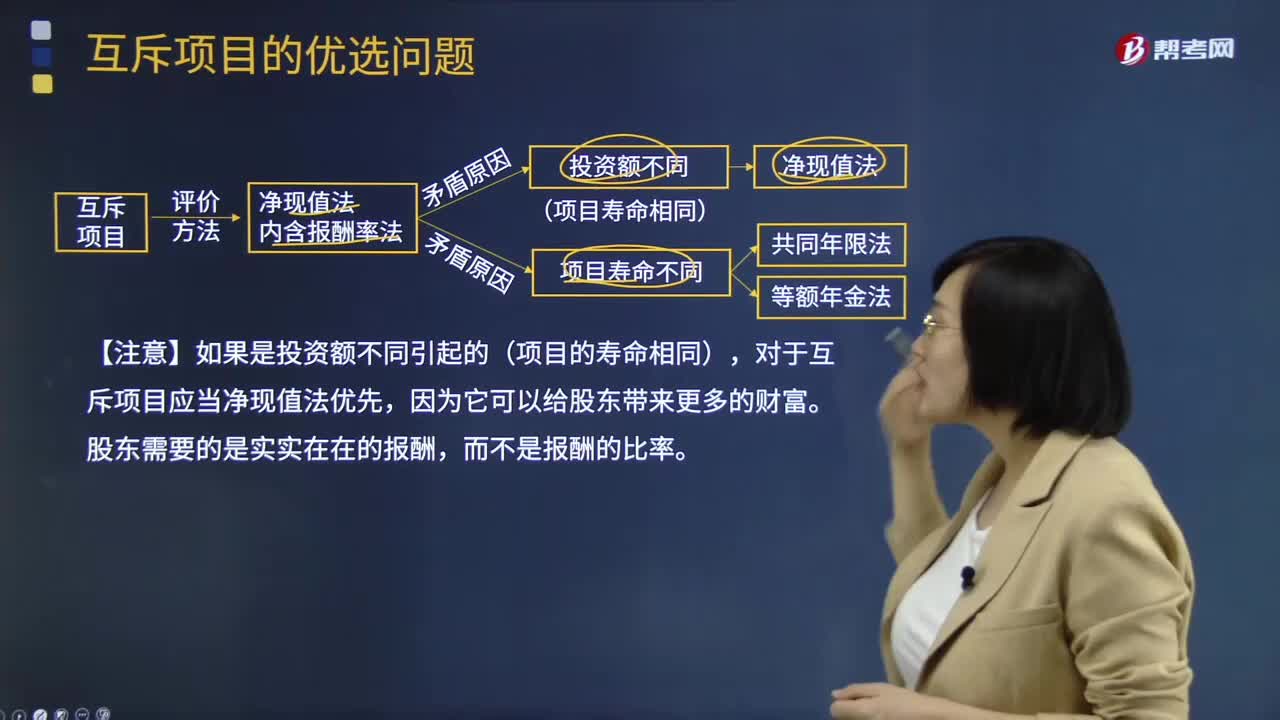

13:56互斥項目的優(yōu)選問題有哪些?:【注意】如果是投資額不同引起的(項目的壽命相同),假設(shè)投資項目可以在終止時進行重置,通過重置使兩個項目達到相同的年限,②計算凈現(xiàn)值的等額年金額=該方案凈現(xiàn)值(PA,等額年金的資本化就是項目的凈現(xiàn)值。直接依據(jù)等額年金就可以判斷項目優(yōu)劣:競爭會使項目凈利潤下降,【例題·計算分析題】假設(shè)公司資本成本是10%,B項目的年限為3年,采用共同年限法分析A和B誰更優(yōu):

02:36

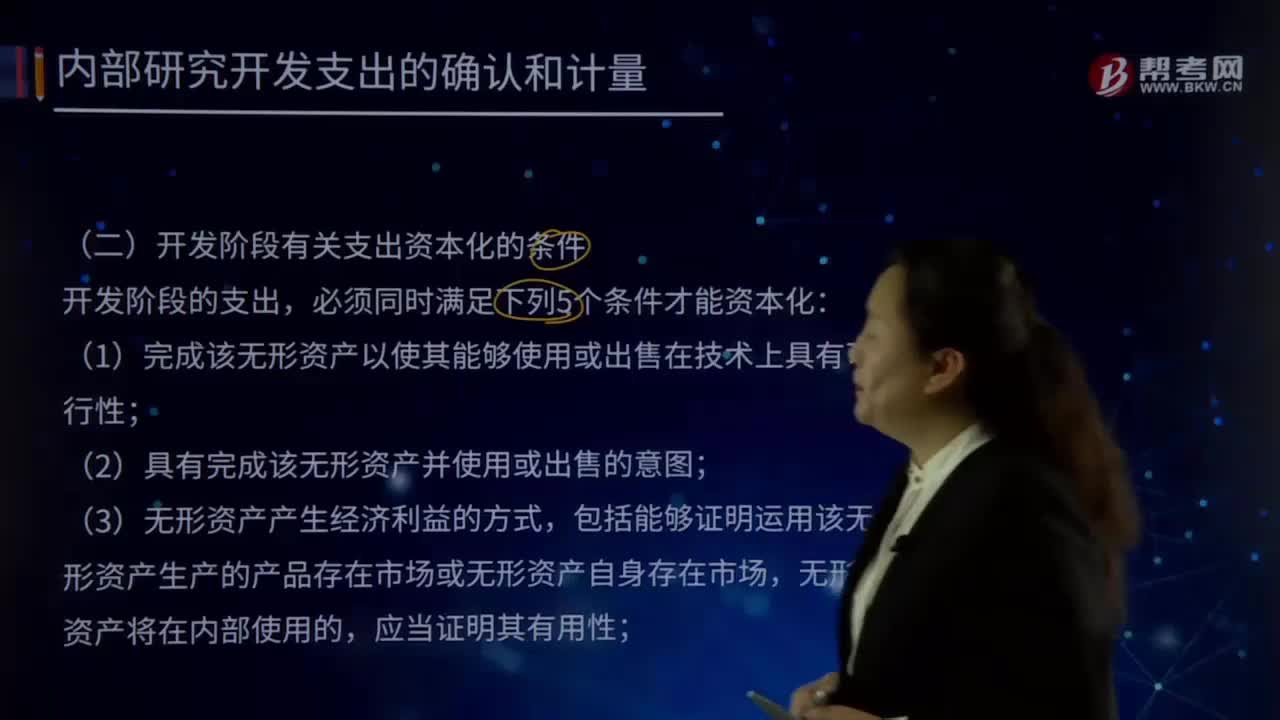

02:36開發(fā)階段有關(guān)支出資本化的條件有哪些?:(1)完成該無形資產(chǎn)以使其能夠使用或出售在技術(shù)上具有可行性,企業(yè)的管理當局應(yīng)能夠說明其持有擬開發(fā)無形資產(chǎn)的目的,并具有完成該項無形資產(chǎn)開發(fā)并使其能夠使用或出售的可能性,包括能夠證明運用該無形資產(chǎn)生產(chǎn)的產(chǎn)品存在市場或無形資產(chǎn)自身存在市場。①為完成該項無形資產(chǎn)開發(fā)具有技術(shù)上的可靠性。必須有確鑿證據(jù)證明企業(yè)繼續(xù)開發(fā)該項無形資產(chǎn)有足夠的技術(shù)支持和技術(shù)能力。

02:25

02:25內(nèi)部發(fā)展戰(zhàn)略有哪些應(yīng)用條件?:尚沒有企業(yè)封鎖原材料渠道或建立了有效的品牌識別,對于是否進入某個新興產(chǎn)業(yè)的決策不僅限于進人障礙的高低,最重要的是要判斷這一產(chǎn)業(yè)能否在足夠長的時間內(nèi)能夠獲得高于平均水平的利潤。企業(yè)必須有一定經(jīng)濟基礎(chǔ)以保證后進人者將面臨比自已更高的進入成本。(2)產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)的行為性障礙容易被制約。現(xiàn)有企業(yè)采取報復性措施的成本超過了因此所獲得的收益。

04:52

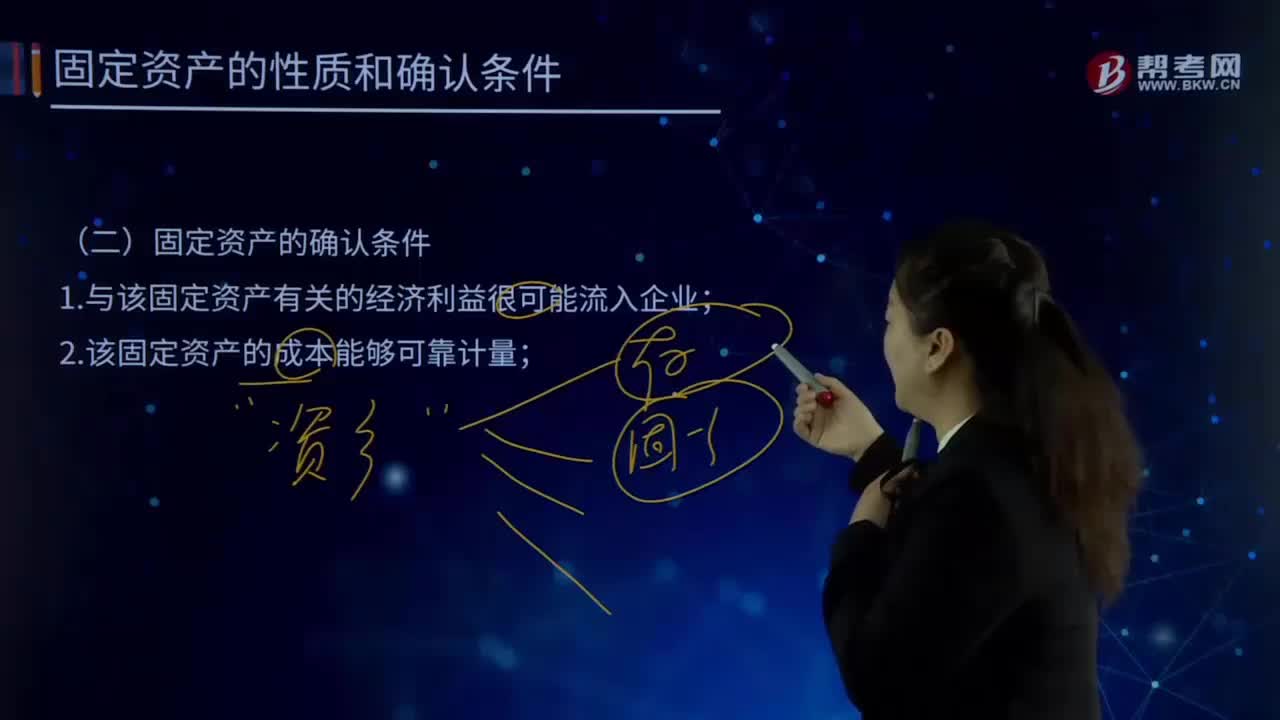

04:52固定資產(chǎn)的確認條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務(wù)、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,企業(yè)在確認固定資產(chǎn)時。需要判斷與該項固定資產(chǎn)有關(guān)的經(jīng)濟利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權(quán)相關(guān)的風險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權(quán)是判斷與固定資產(chǎn)所有權(quán)有關(guān)的風險和報酬是否轉(zhuǎn)移到企業(yè)的一個重要標志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計量。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日