下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:20

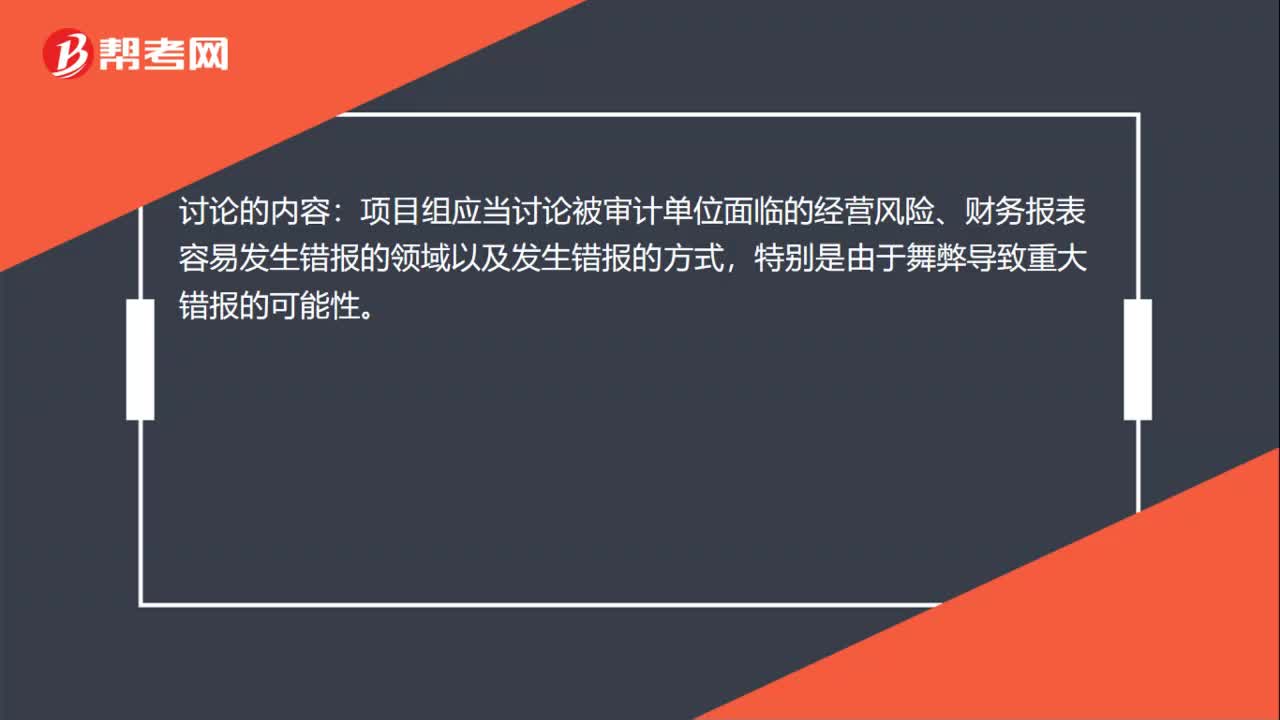

01:20被審計單位的其他外部因素是什么?:被審計單位的其他外部因素是什么?注冊會計師應(yīng)當(dāng)從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計單位的性質(zhì)。了解被審計單位所處的法律環(huán)境和監(jiān)管環(huán)境:會計原則和行業(yè)特定慣例;受管制行業(yè)的法規(guī)框架;對被審計單位經(jīng)營活動產(chǎn)生重大影響的法律法規(guī),包括直接的監(jiān)管活動;目前對被審計單位開展經(jīng)營活動產(chǎn)生影響的政府政策。

02:17

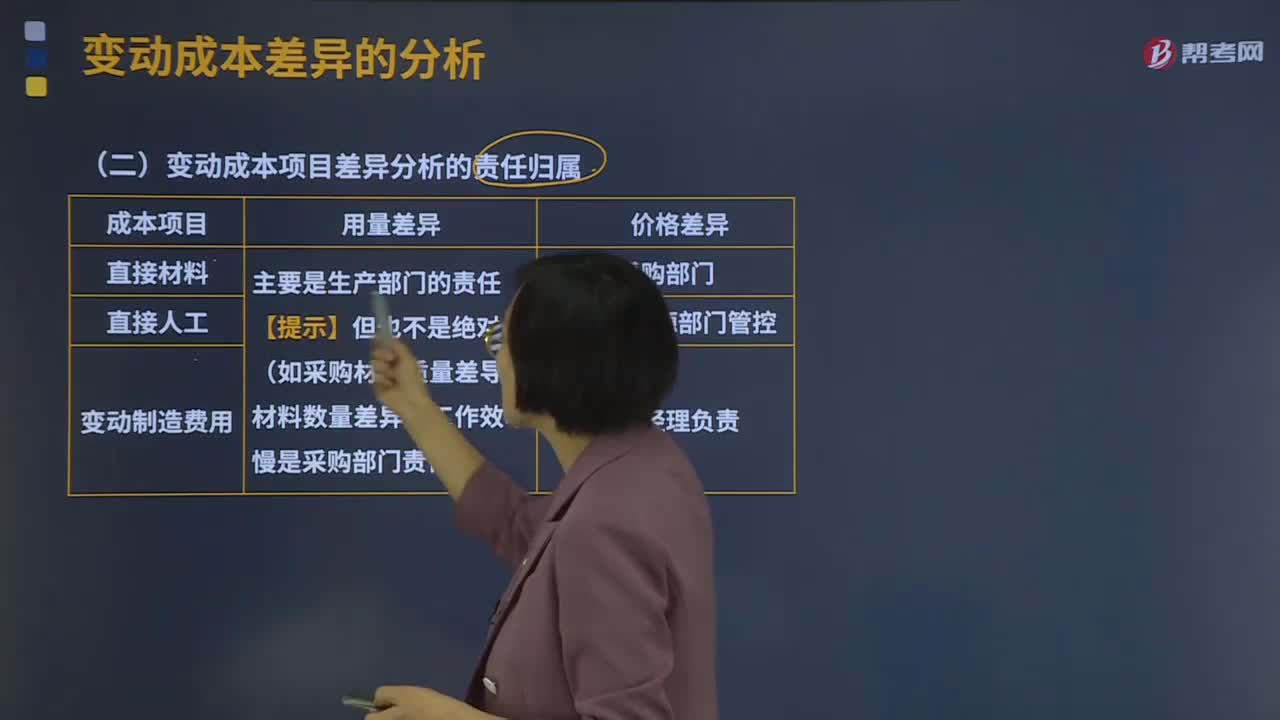

02:17變動成本項目差異分析的責(zé)任歸屬是什么?:變動成本項目差異分析的責(zé)任歸屬是什么?產(chǎn)品的實(shí)際成本與目標(biāo)成本往往不一致。實(shí)際成本與標(biāo)準(zhǔn)成本之間的差額,稱為標(biāo)準(zhǔn)成本差異,成本差異是反映實(shí)際成本脫離預(yù)定目標(biāo)程度的信息。變動成本差異的計算:成本差異=實(shí)際成本-標(biāo)準(zhǔn)成本,價格差異=實(shí)際數(shù)量×(實(shí)際價格-標(biāo)準(zhǔn)價格),A.材料運(yùn)輸保險費(fèi)率提高,材料價格差異是在采購過程中形成的采購部門未能按標(biāo)準(zhǔn)價格進(jìn)貨的原因有許多

00:25

00:25投資項目的現(xiàn)金流中為什么不考慮利息?:投資項目的現(xiàn)金流中為什么不考慮利息?項目以債務(wù)方式融資帶來的利息支付和本金償還以及以股權(quán)方式融資帶來的現(xiàn)金股利支付等,均不包括在內(nèi),因?yàn)檎郜F(xiàn)率中已經(jīng)包含了該項目的籌資成本。

00:33

00:33為什么函證的目的中沒有完整性這一項?:為什么函證的目的中沒有完整性這一項?應(yīng)收賬款函證主要針對的還是存在認(rèn)定,對于完整性認(rèn)定需要特殊的設(shè)計詢證函,同時實(shí)務(wù)經(jīng)驗(yàn)表明對于應(yīng)收賬款一般都是高估,因?yàn)槭潜粚徲媶挝坏馁Y產(chǎn),被審計單位一般為了虛增利潤都是高估資產(chǎn)低估負(fù)債的。

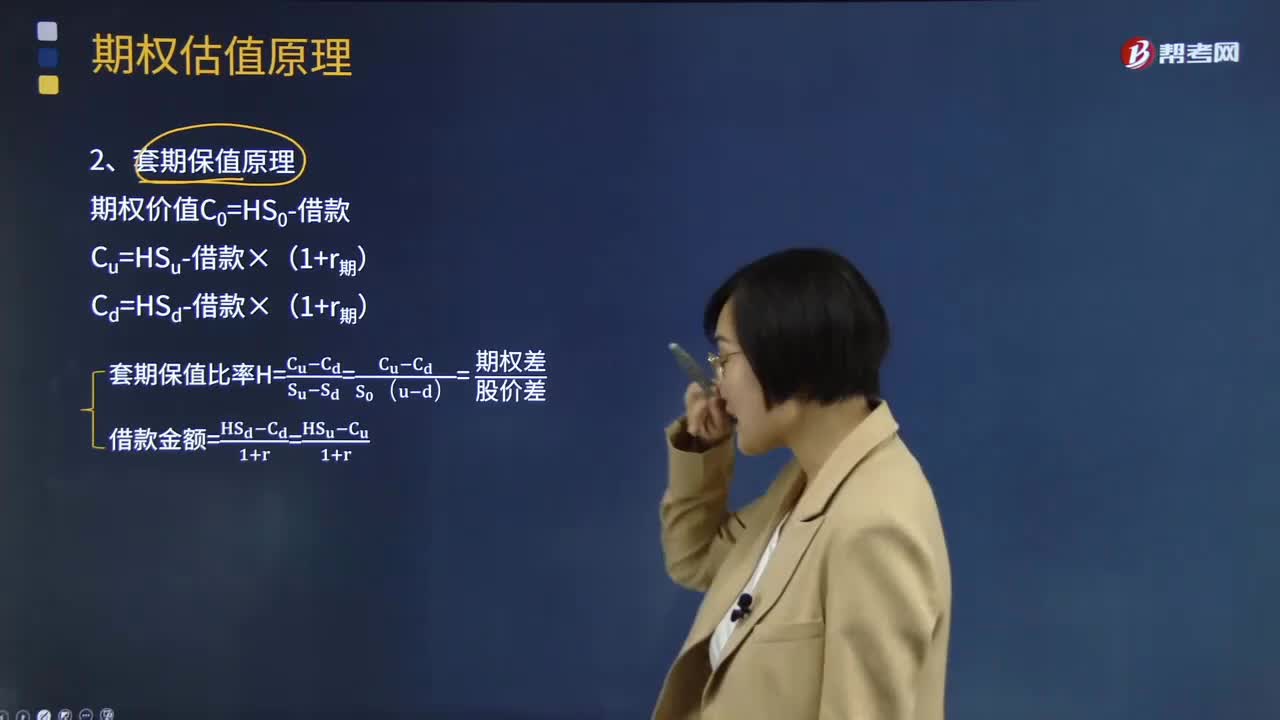

17:32

17:32期權(quán)估值的套期保值原理是指什么?:期權(quán)估值的套期保值原理是指什么?建立一個股票和空頭看漲期權(quán)的組合,(1)當(dāng)期權(quán)價格為7元時如何套利,(2)當(dāng)期權(quán)價格為6元時如何套利。(2)看漲期權(quán)價格為6元6.62元:每份看漲期權(quán)可買入1股股票,每份看跌期權(quán)可賣出1股股票。計算看漲期權(quán)的股價上行時到期日價值、套期保值比率及期權(quán)價值,(2)假設(shè)目前市場上每份看漲期權(quán)價格2.5元,每份看跌期權(quán)價格6.5元。

04:37

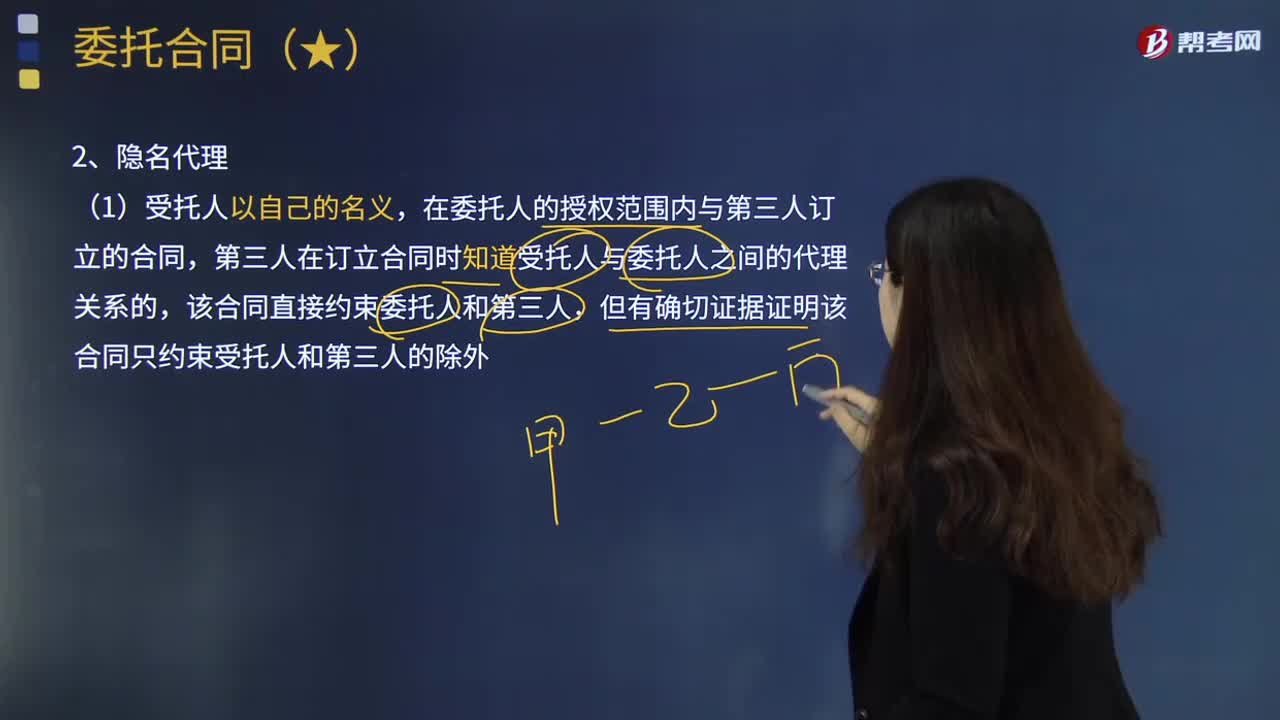

04:37被代理人隱名代理的含義是什么?:被代理人隱名代理的含義是什么?在委托人的授權(quán)范圍內(nèi)與第三人訂立的合同,第三人在訂立合同時知道受托人與委托人之間的代理關(guān)系的,該合同直接約束委托人和第三人,但有確切證據(jù)證明該合同只約束受托人和第三人的除外。(2)受托人以自己的名義與第三人訂立合同時,第三人不知道受托人與委托人之間的代理關(guān)系的。委托人因此可以行使受托人對第三人的權(quán)利,但第三人如果知道該委托人存在。

06:41

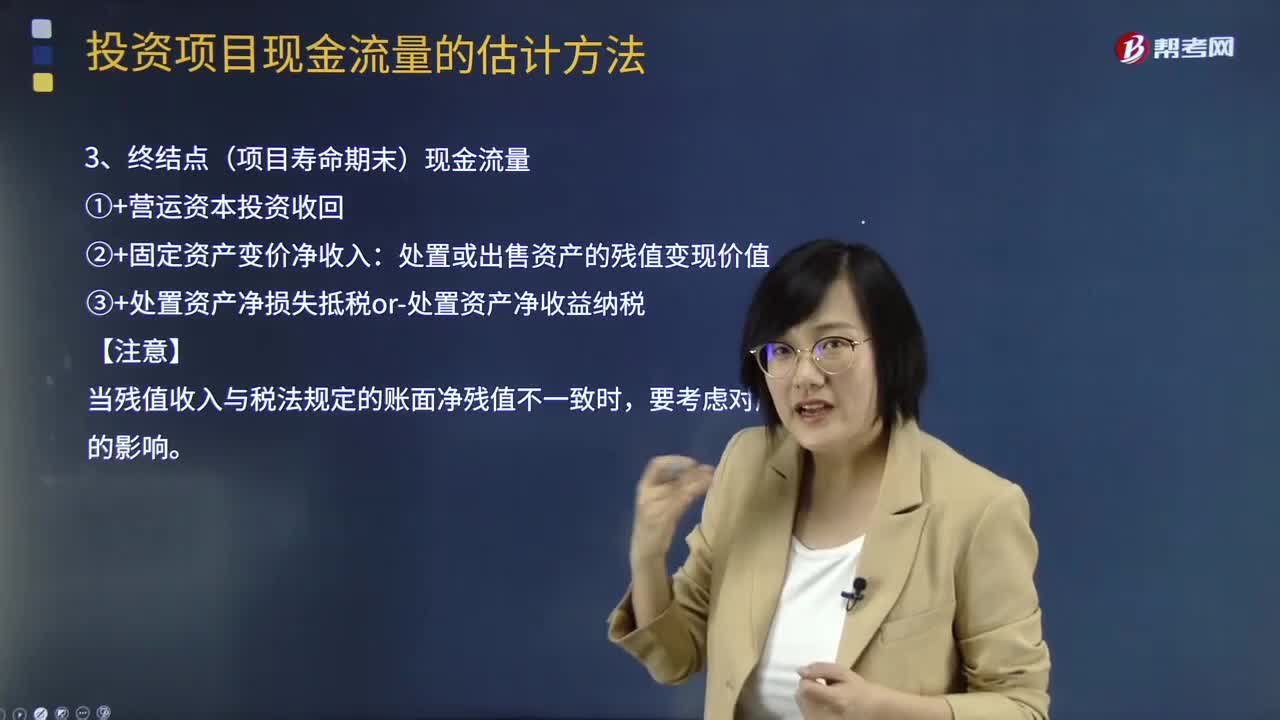

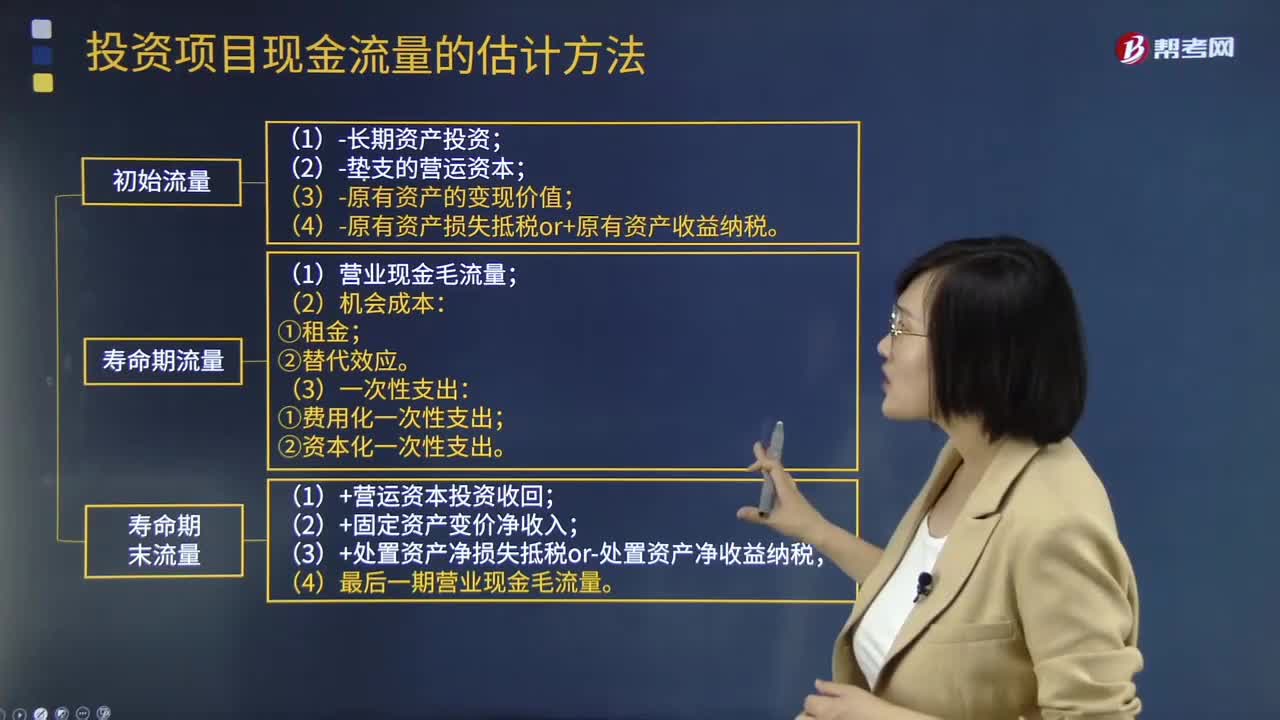

06:41基本現(xiàn)金流量的終結(jié)點(diǎn)(項目壽命期末)現(xiàn)金流量是什么?:基本現(xiàn)金流量的終結(jié)點(diǎn)(項目壽命期末)現(xiàn)金流量是什么?終結(jié)點(diǎn)(項目壽命期末)現(xiàn)金流量的計算方法:①+營運(yùn)資本投資收回:②+固定資產(chǎn)變價凈收入,處置或出售資產(chǎn)的殘值變現(xiàn)價值。③+處置資產(chǎn)凈損失抵稅or-處置資產(chǎn)凈收益納稅【注意】當(dāng)殘值收入與稅法規(guī)定的賬面凈殘值不一致時要考慮對所得稅的影響【總結(jié)】

17:12

17:12補(bǔ)充特殊現(xiàn)金流量的終結(jié)點(diǎn)(項目壽命期末)現(xiàn)金流量指什么?:補(bǔ)充特殊現(xiàn)金流量的終結(jié)點(diǎn)(項目壽命期末)現(xiàn)金流量指什么?(2)項目資產(chǎn)變現(xiàn)凈損益對所得稅的影響:終結(jié)點(diǎn)現(xiàn)金凈流量的計算:(3)回收固定資產(chǎn)的凈殘值損益對所得稅的影響。每年付現(xiàn)銷售和管理費(fèi)用占銷售收入的10%,(4)該項目預(yù)計營運(yùn)資本占銷售收入的20%。墊支的營運(yùn)資本在運(yùn)營年度的上年年末投入,計算項目2016年及以后各年年末現(xiàn)金凈流量及項目凈現(xiàn)值

01:59

01:59投資項目現(xiàn)金流量的構(gòu)成是怎樣的?:投資項目現(xiàn)金流量的構(gòu)成是怎樣的?一個投資項目的現(xiàn)金流量由以下三部分構(gòu)成:(1)項目初始現(xiàn)金流量:①固定資產(chǎn)投資;即房屋和建筑物、機(jī)器設(shè)備等的購入或建造、運(yùn)輸、安裝成本等,②流動資產(chǎn)投資;即由于新增固定資產(chǎn)而增加的營運(yùn)資金,③其他投資費(fèi)用;原有固定資產(chǎn)的變現(xiàn)收入,常見于固定資產(chǎn)更新投資,(2)項目壽命期內(nèi)現(xiàn)金流量,(3)項目壽命期末現(xiàn)金流量“包括固定資產(chǎn)的殘值或中途變價的收入”

02:52

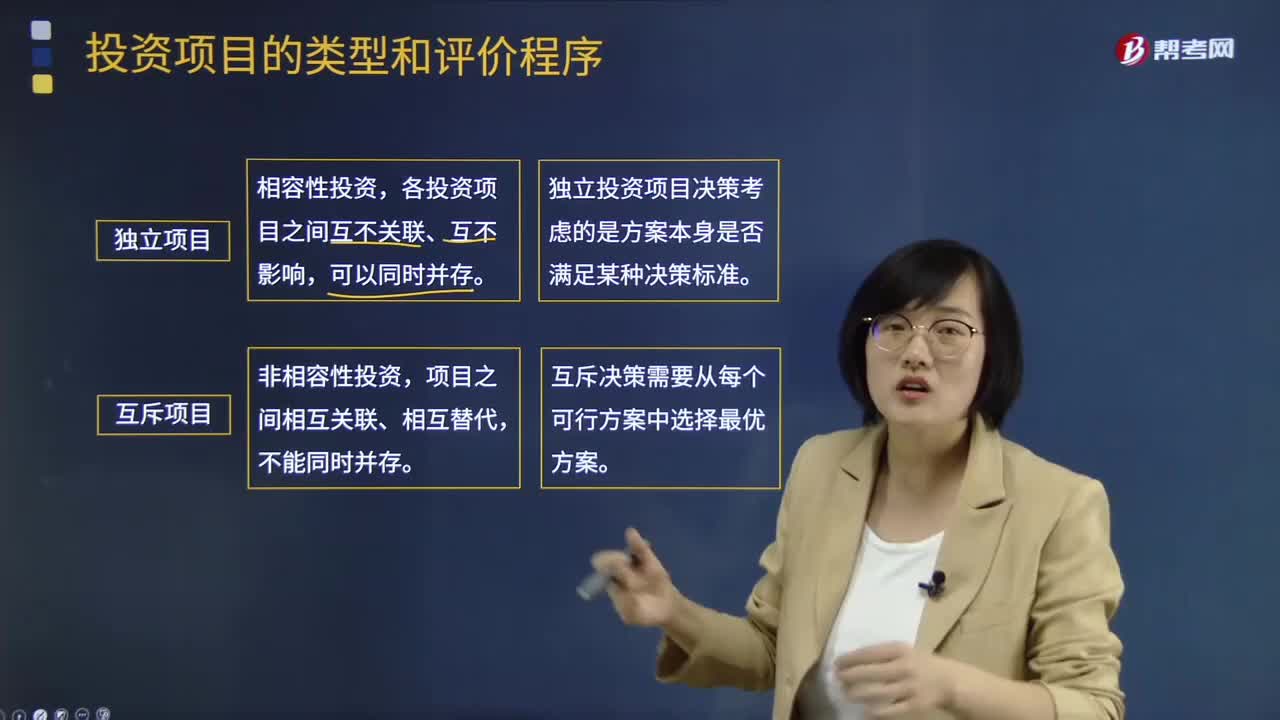

02:52投資項目的類型和評價程序分別是什么?:投資項目的類型和評價程序分別是什么?投資項目的類型可以按照兩種類別進(jìn)行分類:所投資對象、投資項目之間的相互關(guān)系。(一)按所投資對象分類:1.新產(chǎn)品開發(fā)或現(xiàn)有產(chǎn)品的規(guī)模擴(kuò)張項目:3.研究與開發(fā)項目,(二)按投資項目之間的相互關(guān)系分類。各投資項目之間互不關(guān)聯(lián)、互不影響,獨(dú)立投資項目決策考慮的是方案本身是否滿足某種決策標(biāo)準(zhǔn)。互斥決策需要從每個可行方案中選擇最優(yōu)方案(三)投資項目的評價程序

00:51

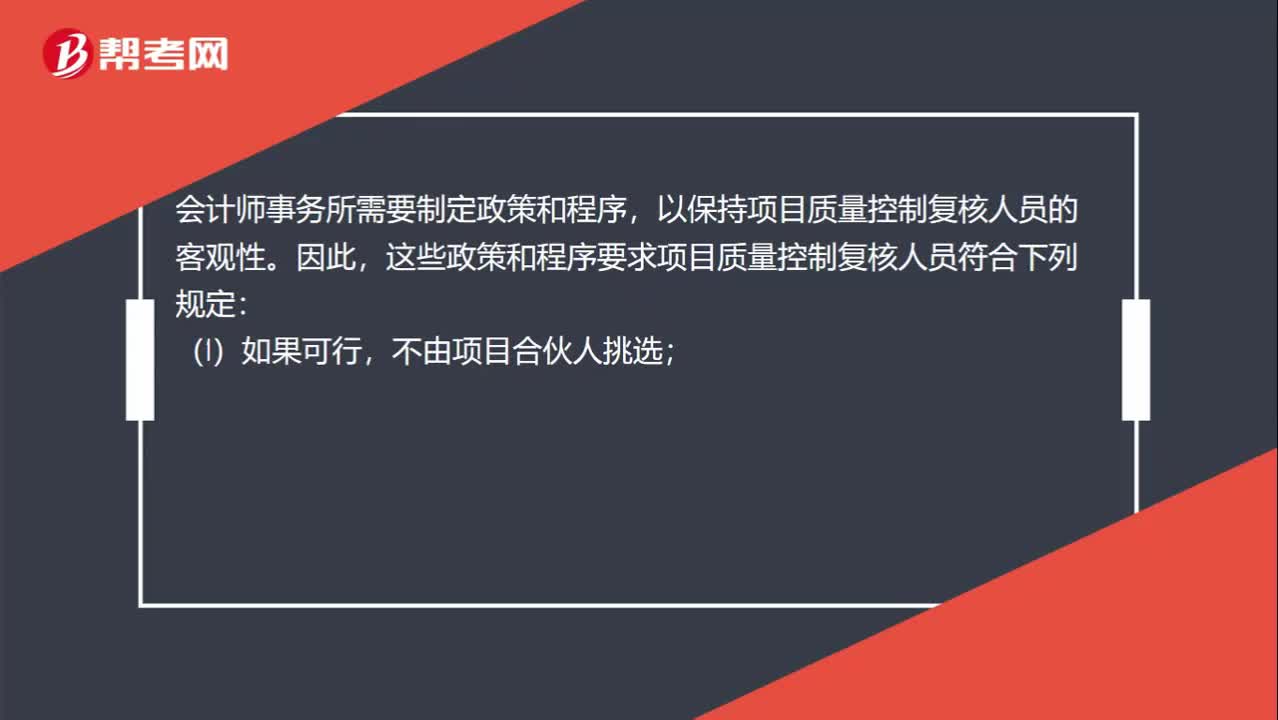

00:51項目質(zhì)量控制復(fù)核人員的客觀性指什么?:項目質(zhì)量控制復(fù)核人員的客觀性指什么?會計師事務(wù)所需要制定政策和程序,以保持項目質(zhì)量控制復(fù)核人員的客觀性。因此,這些政策和程序要求項目質(zhì)量控制復(fù)核人員符合下列規(guī)定:(1)如果可行,不由項目合伙人挑選;(2)在復(fù)核期間不以其他方式參與該業(yè)務(wù);(3)不代替項目組進(jìn)行決策;(4)不存在可能損害復(fù)核人員客觀性的其他情形。

00:38

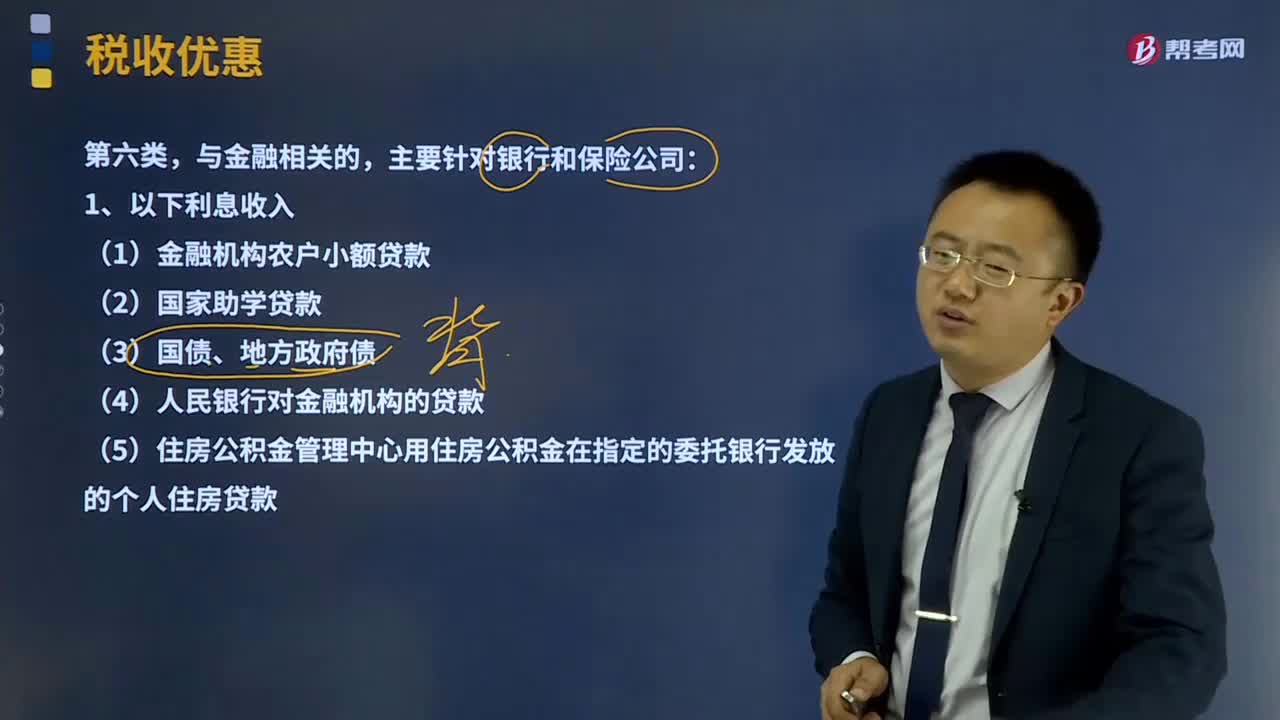

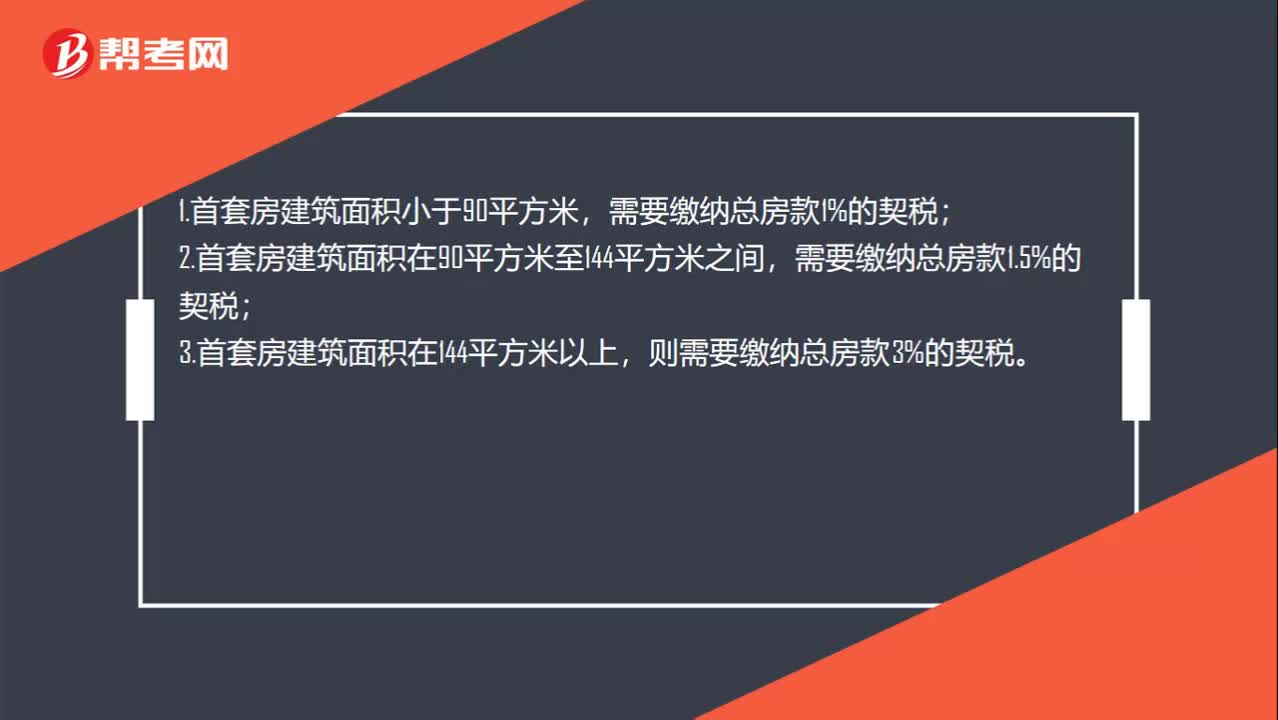

00:38首套房契稅稅率是多少?:首套房契稅稅率是多少?1.首套房建筑面積小于90平方米,2.首套房建筑面積在90平方米至144平方米之間,3.首套房建筑面積在144平方米以上,則需要繳納總房款3%的契稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日