-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

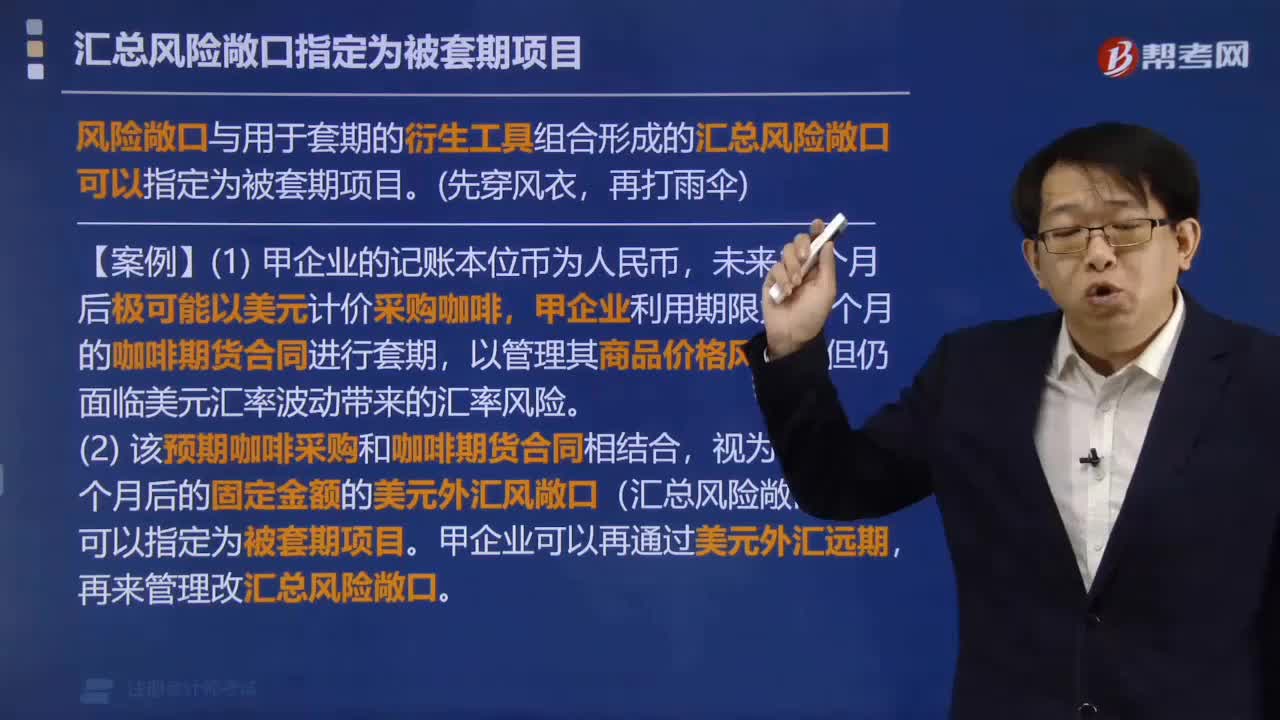

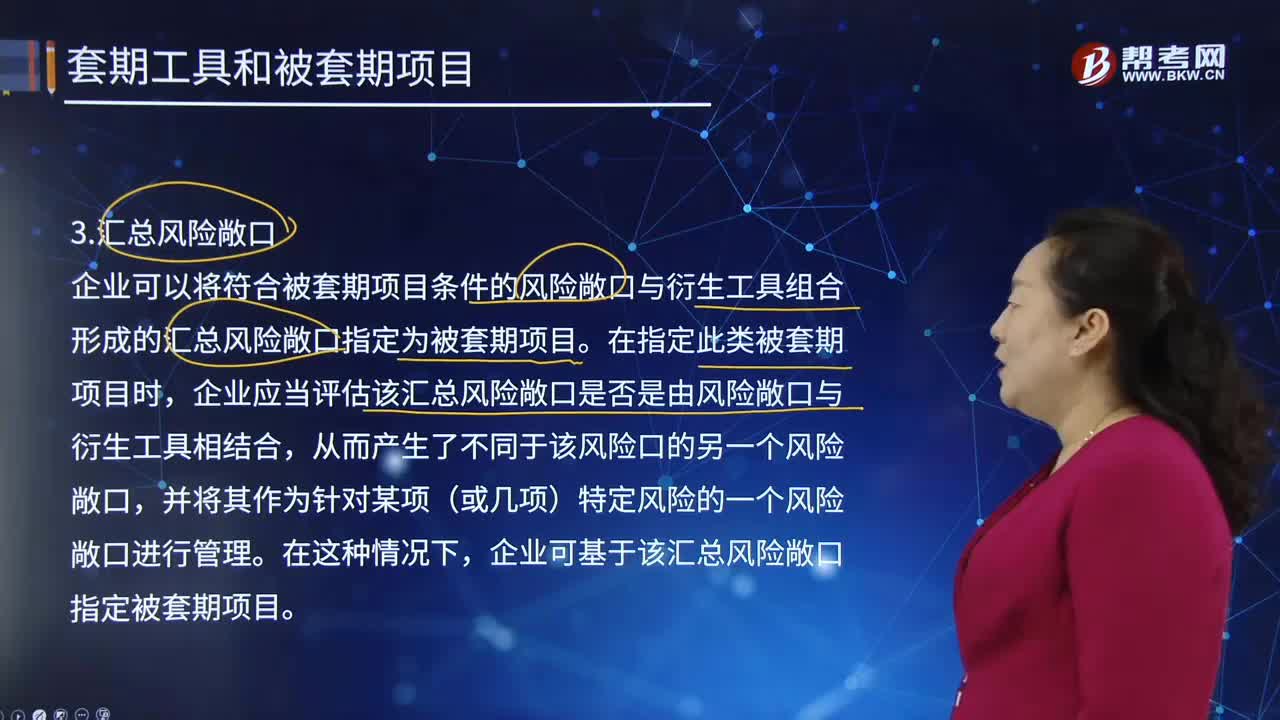

匯總風(fēng)險(xiǎn)敞口為什么可以指定為被套期項(xiàng)目?

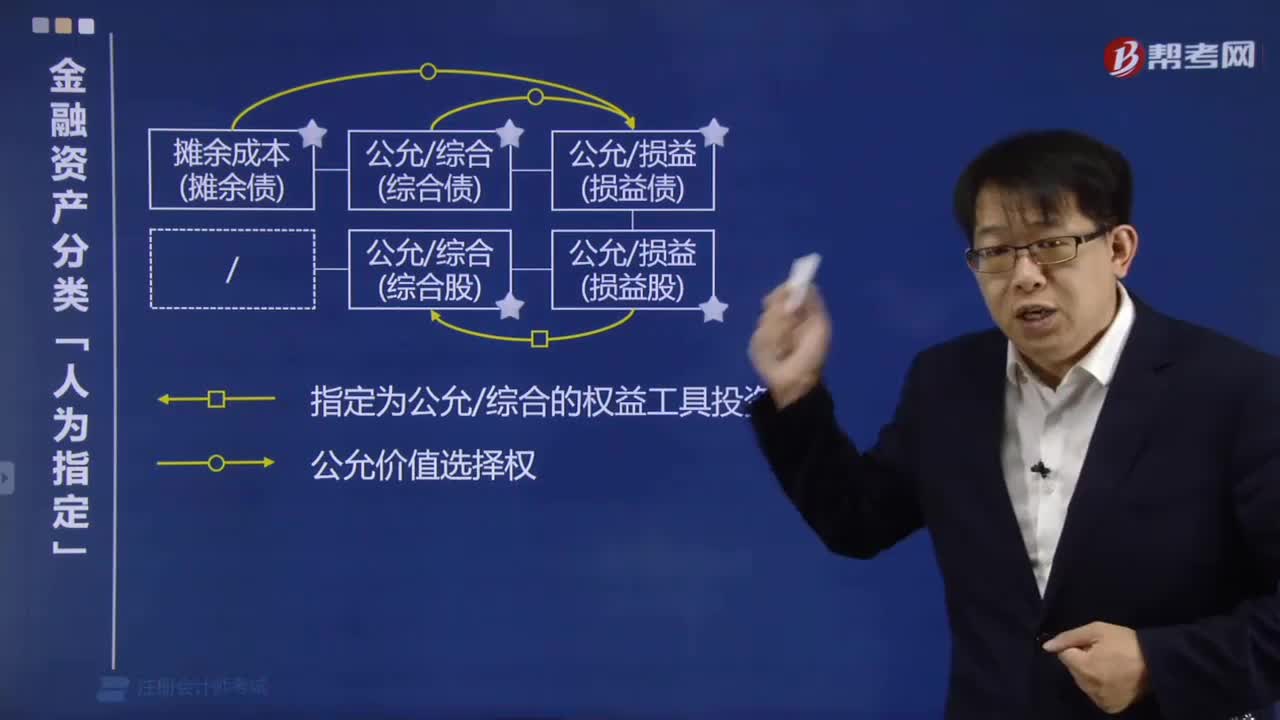

金融資產(chǎn)分類為什么要人為指定?

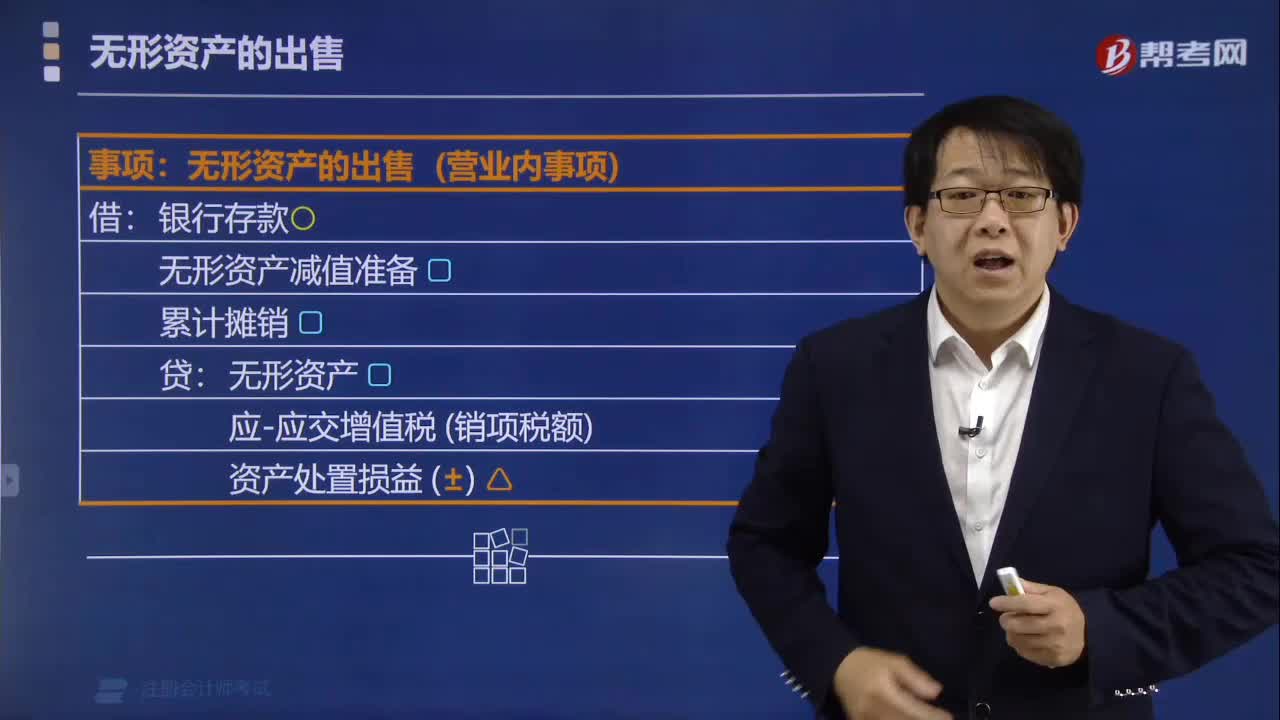

無形資產(chǎn)為什么可以出售?

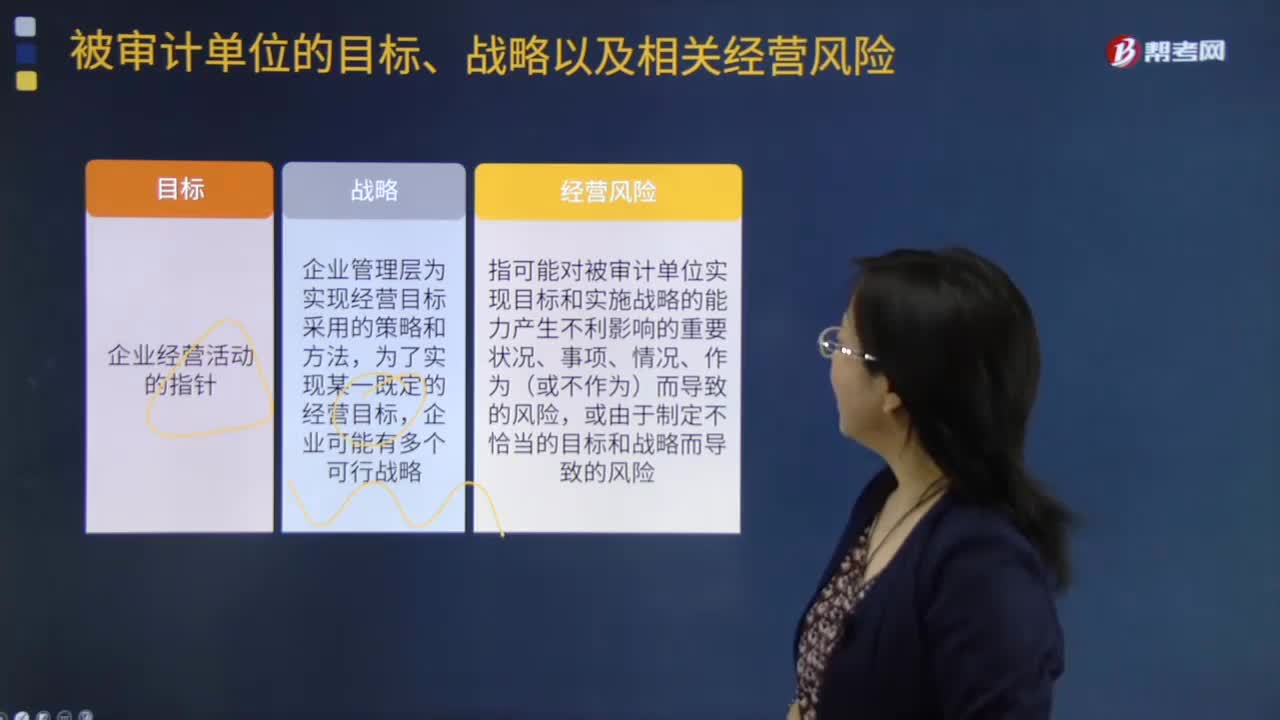

被審計(jì)單位的目標(biāo)、戰(zhàn)略以及相關(guān)經(jīng)營風(fēng)險(xiǎn)各指的是什么?

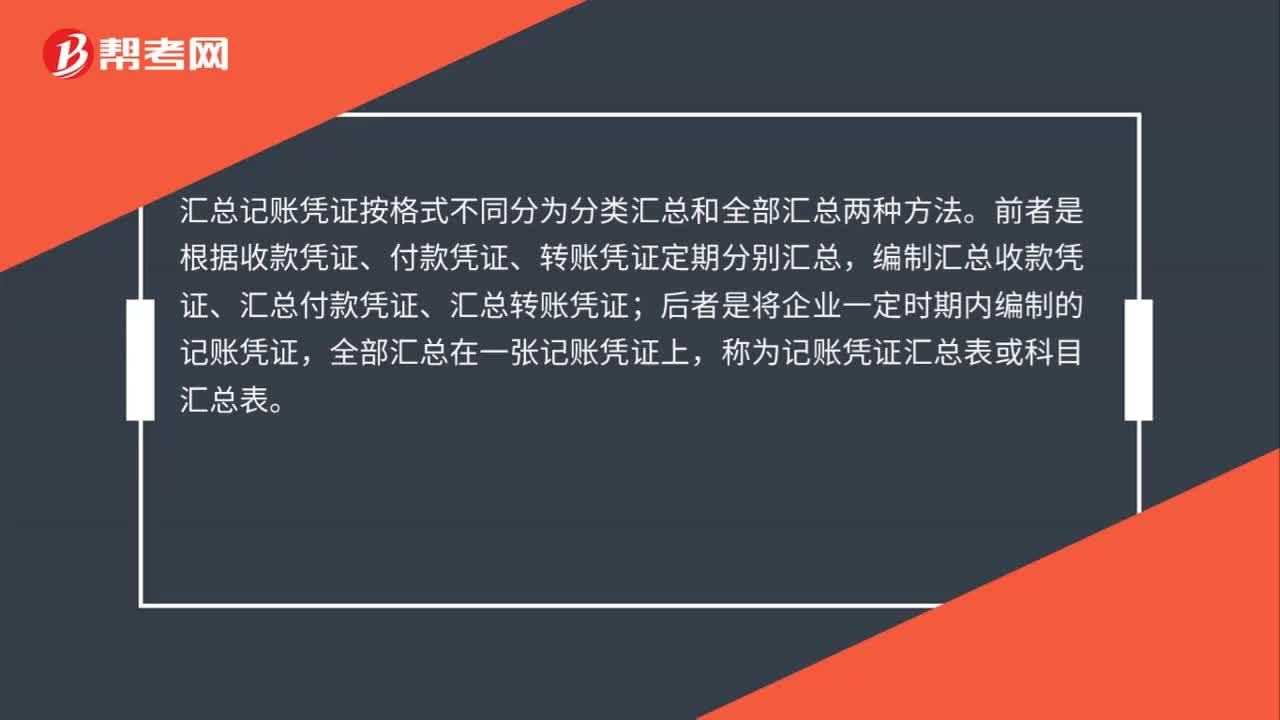

匯總記賬憑證按格式不同可以分為哪幾種?

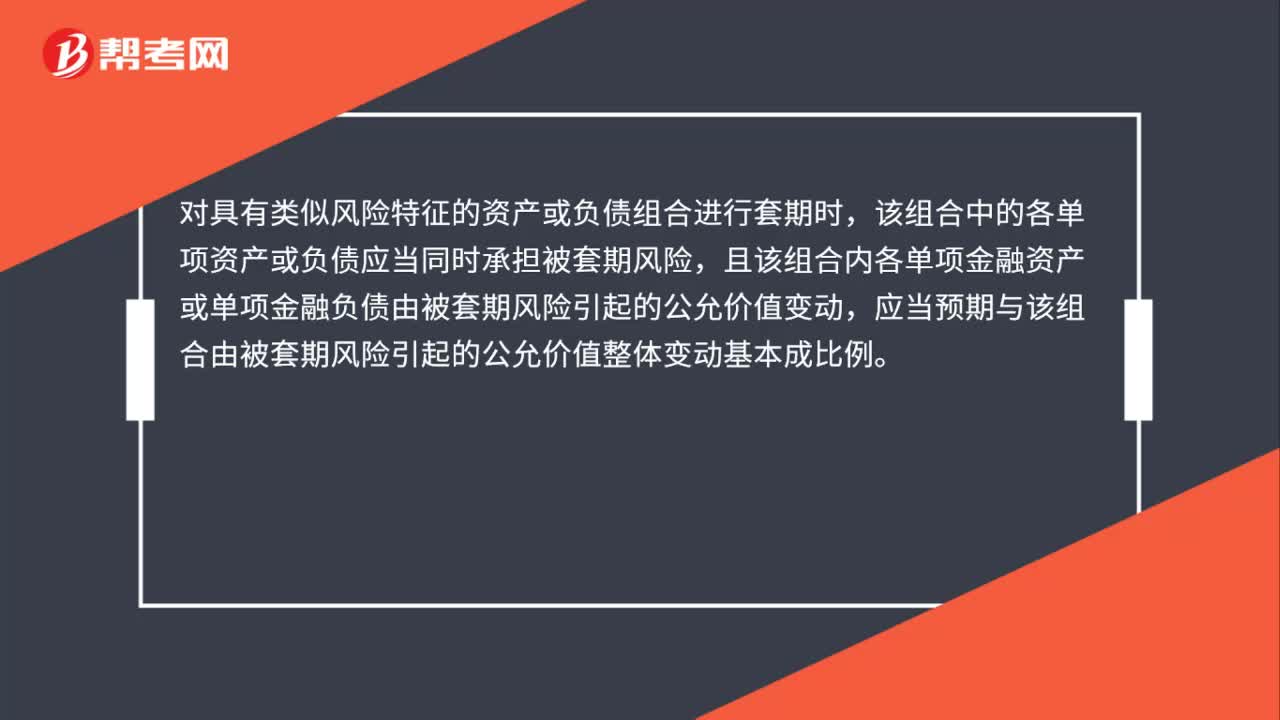

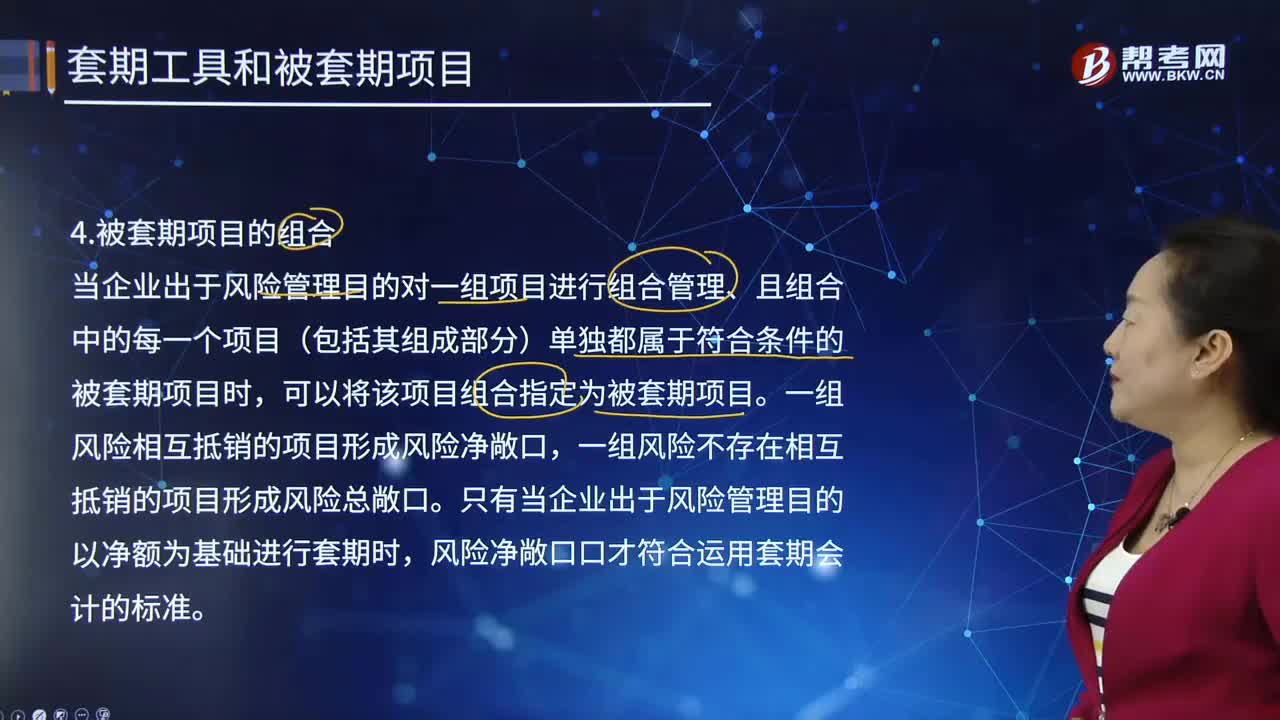

被套期項(xiàng)目的組合是什么?

科目匯總表是什么?

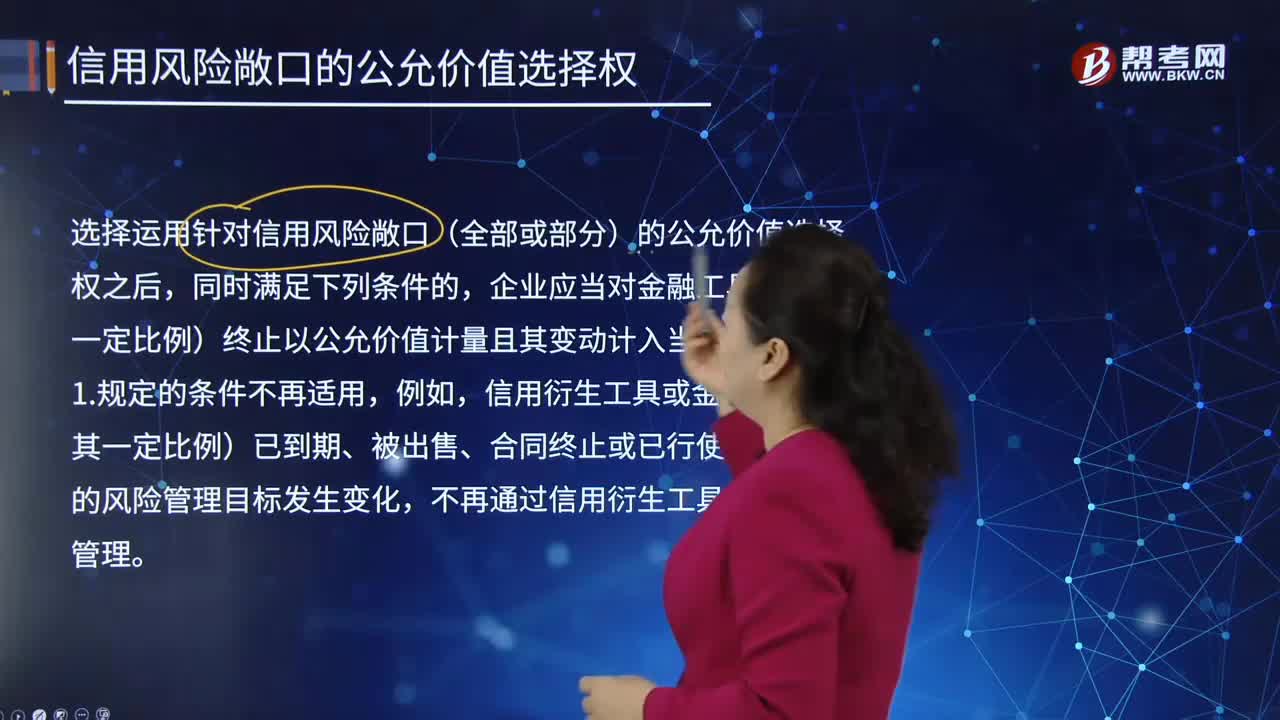

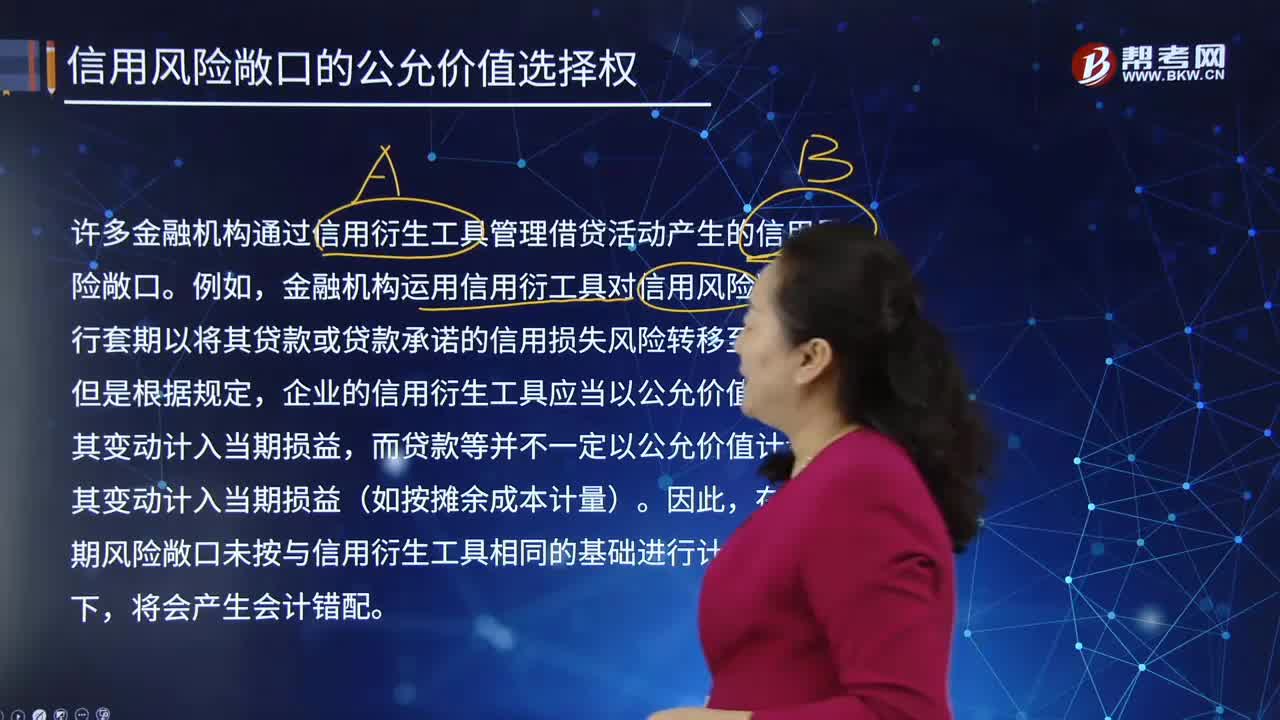

信用風(fēng)險(xiǎn)敞口的相關(guān)會(huì)計(jì)處理是怎樣的?

將信用風(fēng)險(xiǎn)敞口計(jì)入當(dāng)期損益的條件是什么?

被套期項(xiàng)目有怎樣的組合?

被套期項(xiàng)目的匯總風(fēng)險(xiǎn)敞口指的是什么?

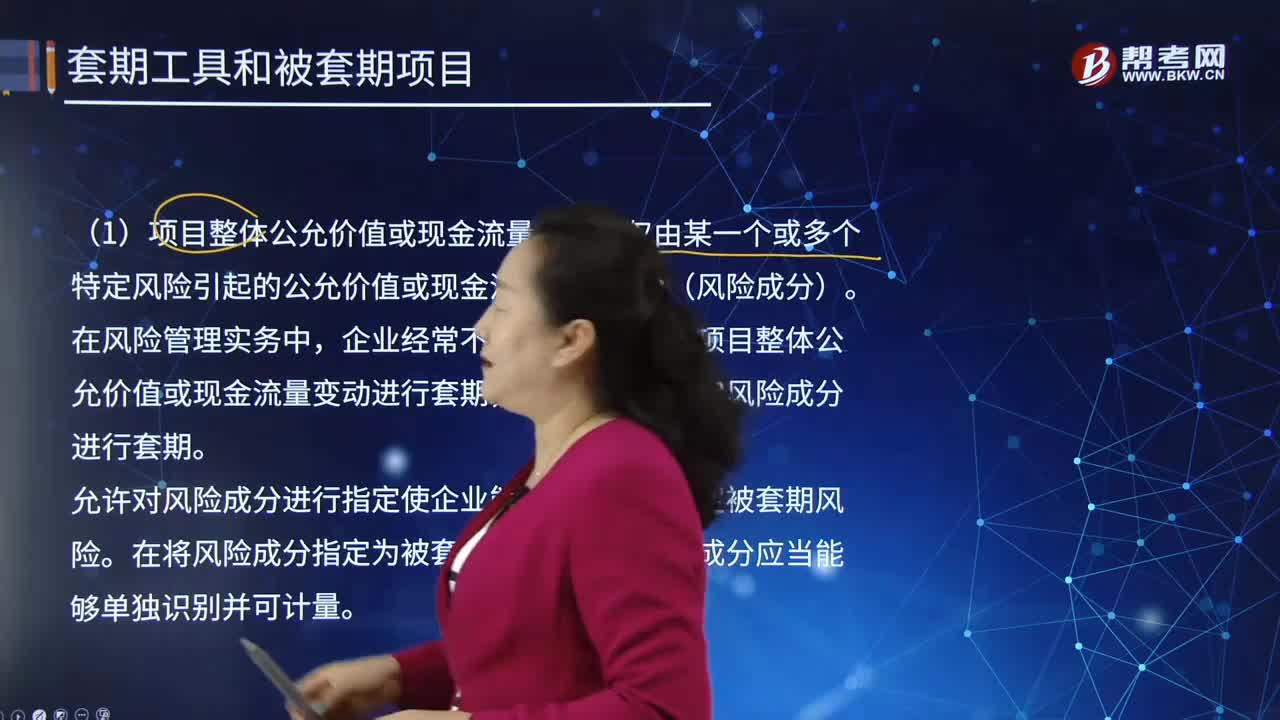

被套期項(xiàng)目的項(xiàng)目組成部分是怎樣的?

09:31

09:31

符合條件的被套期項(xiàng)目有哪些?:庫存商品、持有至到期投資、可供出售金融資產(chǎn)、預(yù)期商品銷售、預(yù)期商品購買、對境外經(jīng)營凈投資等項(xiàng)目使企業(yè)面臨公允價(jià)值或現(xiàn)金流量風(fēng)險(xiǎn)變動(dòng)的,即甲公司與境外公司達(dá)成了一項(xiàng)確定承諾。以對該項(xiàng)確定承諾產(chǎn)生的外匯風(fēng)臉進(jìn)行套期。外幣遠(yuǎn)期合同可以被指定為公允價(jià)值套期或現(xiàn)金流量套期中的套期工具。企業(yè)應(yīng)當(dāng)明確區(qū)分預(yù)期交易與確定承諾。而尚未承諾但預(yù)期會(huì)發(fā)生的交易為預(yù)期交易。

02:57

02:57

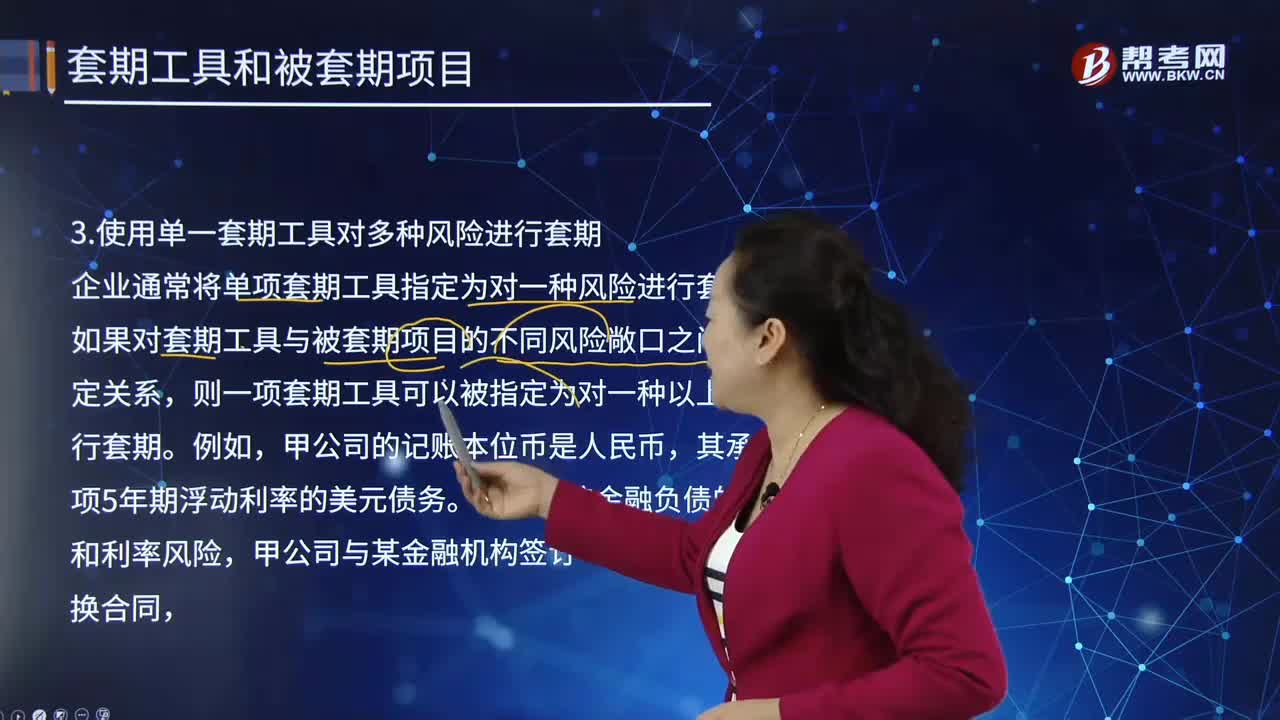

如何使用單一套期工具對多種風(fēng)險(xiǎn)進(jìn)行套期?:如何使用單一套期工具對多種風(fēng)險(xiǎn)進(jìn)行套期?企業(yè)通常將單項(xiàng)套期工具指定為對一種風(fēng)險(xiǎn)進(jìn)行套期。如果對套期工具與被套期項(xiàng)目的不同風(fēng)險(xiǎn)敞口之間有具體指定關(guān)系,則一項(xiàng)套期工具可以被指定為對一種以上的風(fēng)險(xiǎn)進(jìn)行套期。并將該互換合同指定為套期工具。甲企業(yè)可以定期收取按美元浮動(dòng)利率計(jì)算確定的利息,甲公司使用該互換合同為對利率風(fēng)險(xiǎn)和外匯風(fēng)險(xiǎn)進(jìn)行套期。使用單一套期工具對多種風(fēng)險(xiǎn)進(jìn)行套期時(shí)。

10:32

10:32

套期工具是如何指定的?:應(yīng)當(dāng)將前述符合條件的金融工具整體指定為套期工具,由于期權(quán)的時(shí)間價(jià)值、遠(yuǎn)期合同的遠(yuǎn)期要素和金融工具的外匯基差通常可以單獨(dú)計(jì)量,只將期權(quán)的內(nèi)在價(jià)值變動(dòng)指定為套期工具。當(dāng)企業(yè)僅指定期權(quán)的內(nèi)在價(jià)值變動(dòng)為套期工具時(shí),與期權(quán)的時(shí)間價(jià)值相關(guān)的公允價(jià)值變動(dòng)被排除在套期有效性評估之外,只將即期要素的價(jià)值變動(dòng)指定為套期工具。當(dāng)企業(yè)僅指定遠(yuǎn)期合同的即期要素的價(jià)值變動(dòng)為套期工具時(shí)。

00:23

00:23

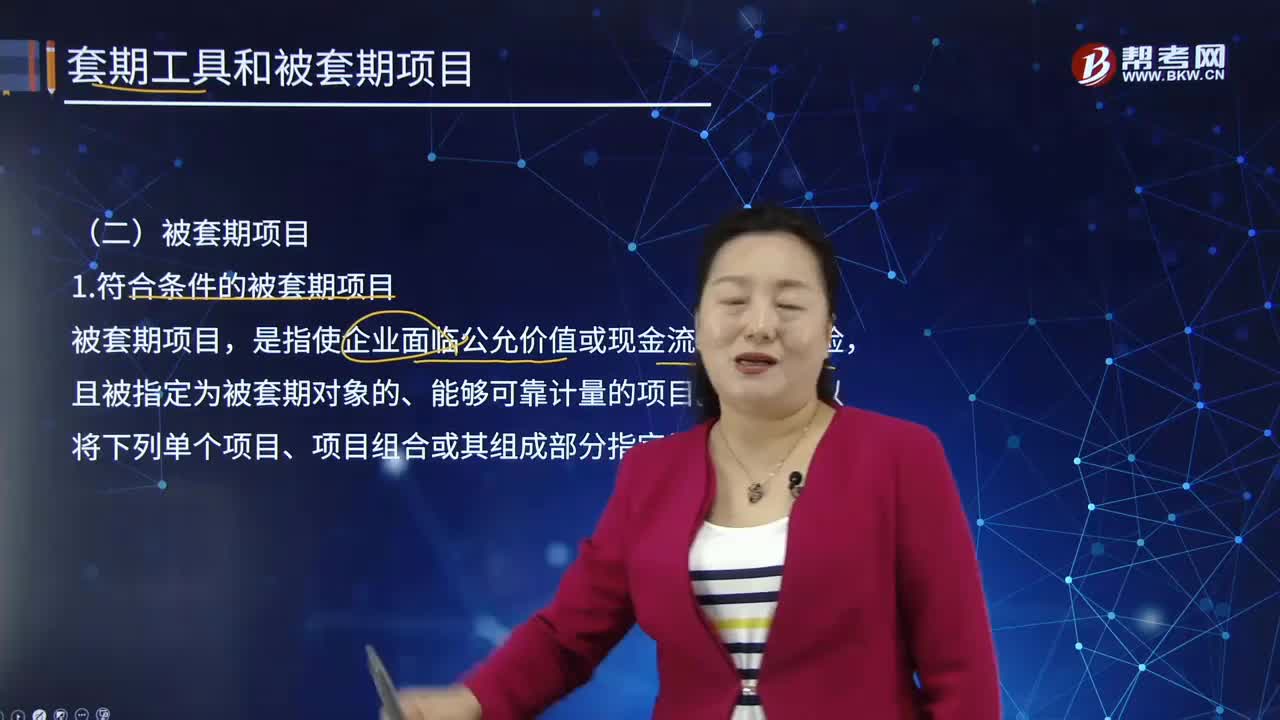

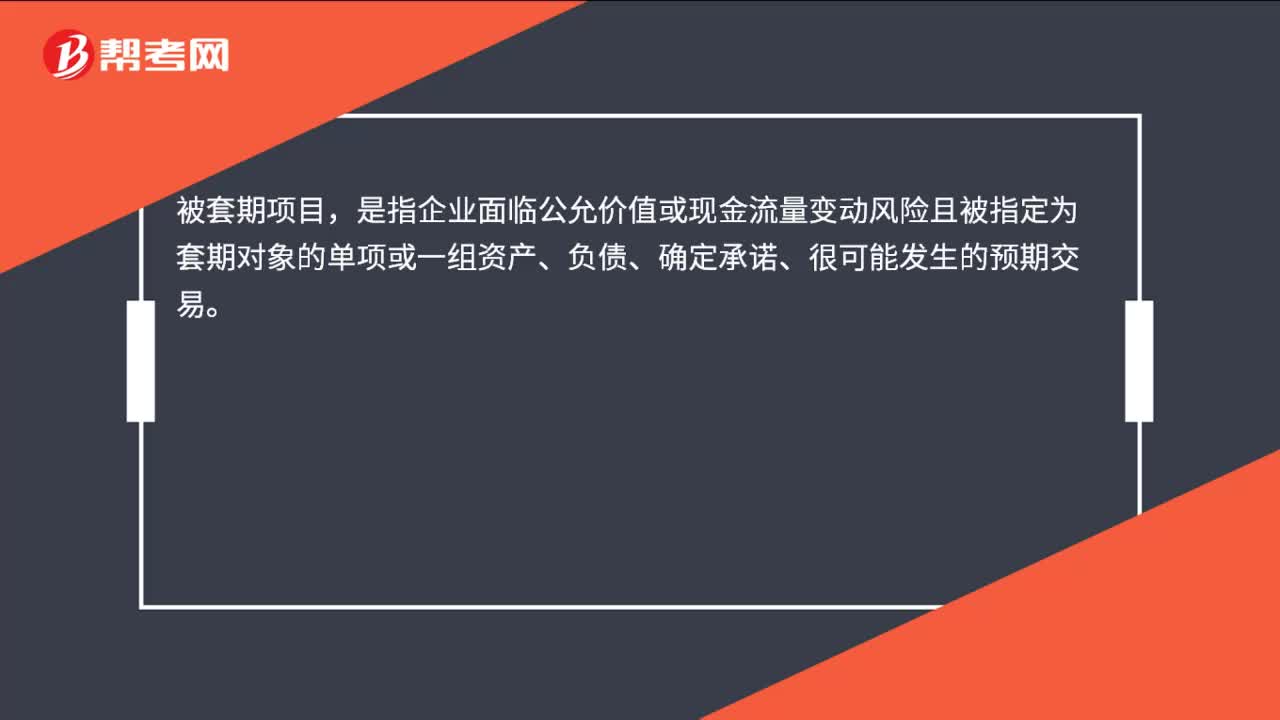

被套期項(xiàng)目是什么?:被套期項(xiàng)目,是指企業(yè)面臨公允價(jià)值或現(xiàn)金流量變動(dòng)風(fēng)險(xiǎn)且被指定為套期對象的單項(xiàng)或一組資產(chǎn)、負(fù)債、確定承諾、很可能發(fā)生的預(yù)期交易。

02:50

02:50

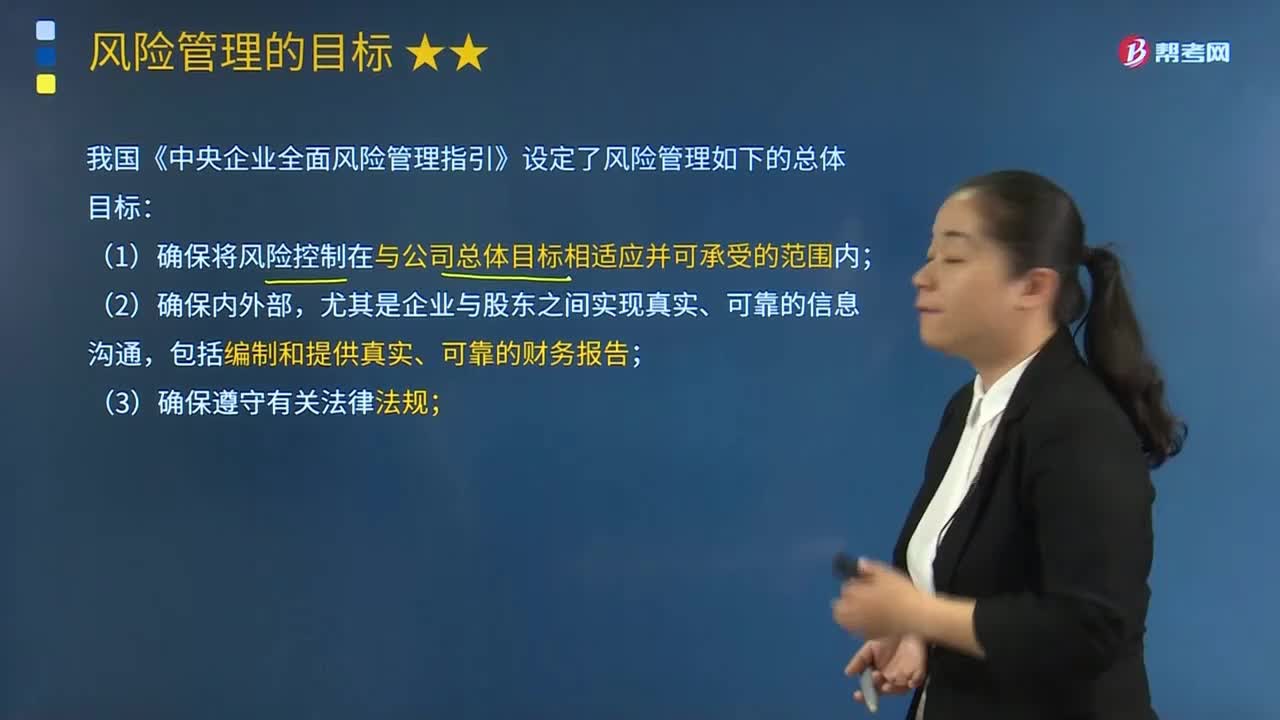

風(fēng)險(xiǎn)管理的總體目標(biāo)是什么?:風(fēng)險(xiǎn)管理目標(biāo)以最小的風(fēng)險(xiǎn)管理成本獲得最大的安全保障,從而實(shí)現(xiàn)經(jīng)濟(jì)單位價(jià)值最大化。我國《中央企業(yè)全面風(fēng)險(xiǎn)管理指引》設(shè)定了風(fēng)險(xiǎn)管理如下的總體目標(biāo):(1)確保將風(fēng)險(xiǎn)控制在與公司總體目標(biāo)相適應(yīng)并可承受的范圍內(nèi);尤其是企業(yè)與股東之間實(shí)現(xiàn)真實(shí)、可靠的信息溝通,(4)確保企業(yè)有關(guān)規(guī)章制度和為實(shí)現(xiàn)經(jīng)營目標(biāo)而采取重大措施的貫徹執(zhí)行,保障經(jīng)營管理的有效性,降低實(shí)現(xiàn)經(jīng)營目標(biāo)的不確定性;

00:25

00:25

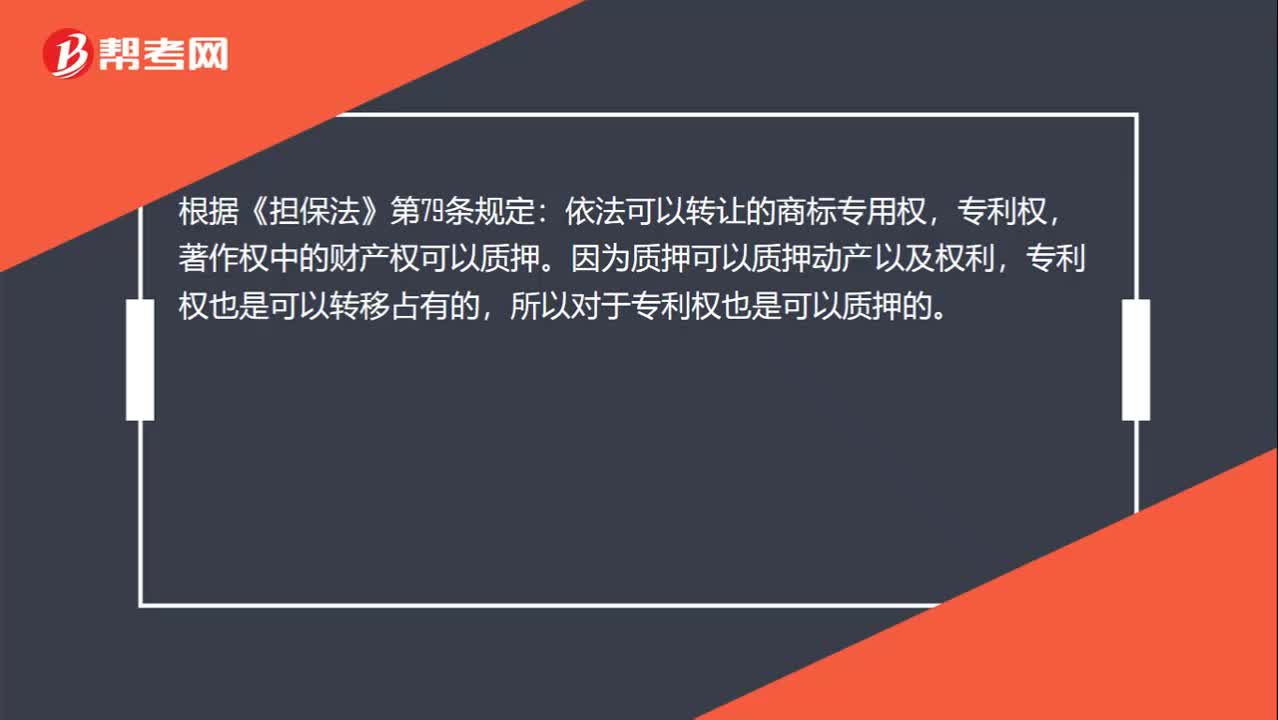

為什么專利權(quán)也可以質(zhì)押?:根據(jù)《擔(dān)保法》第79條規(guī)定:依法可以轉(zhuǎn)讓的商標(biāo)專用權(quán),專利權(quán),著作權(quán)中的財(cái)產(chǎn)權(quán)可以質(zhì)押。因?yàn)橘|(zhì)押可以質(zhì)押動(dòng)產(chǎn)以及權(quán)利,專利權(quán)也是可以轉(zhuǎn)移占有的,所以對于專利權(quán)也是可以質(zhì)押的。

00:28

00:28

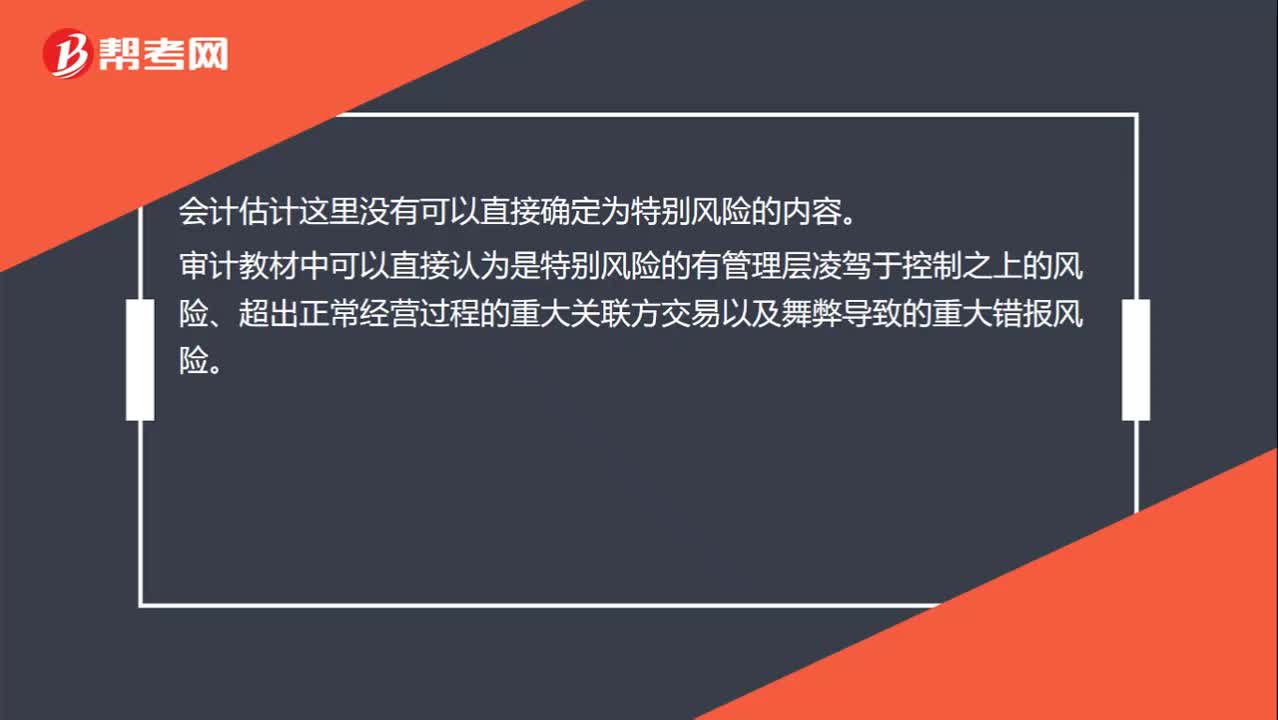

什么樣的會(huì)計(jì)估計(jì)可以認(rèn)定為特別風(fēng)險(xiǎn)?:什么樣的會(huì)計(jì)估計(jì)可以認(rèn)定為特別風(fēng)險(xiǎn)?會(huì)計(jì)估計(jì)這里沒有可以直接確定為特別風(fēng)險(xiǎn)的內(nèi)容。審計(jì)教材中可以直接認(rèn)為是特別風(fēng)險(xiǎn)的有管理層凌駕于控制之上的風(fēng)險(xiǎn)、超出正常經(jīng)營過程的重大關(guān)聯(lián)方交易以及舞弊導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

00:32

00:32

重大錯(cuò)報(bào)風(fēng)險(xiǎn)為什么可以降低?:重大錯(cuò)報(bào)風(fēng)險(xiǎn)為什么可以降低?重大錯(cuò)報(bào)風(fēng)險(xiǎn)本身是客觀存在的,并不能降低,可以降低的是注冊會(huì)計(jì)師評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn),降低的只是評估結(jié)果,因?yàn)樽詴?huì)計(jì)師的審計(jì)證據(jù)是不斷獲取的,新的證據(jù)可能表明之前評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)不正確,此時(shí)評估的重大錯(cuò)報(bào)風(fēng)險(xiǎn)就可能降低。

01:05

01:05

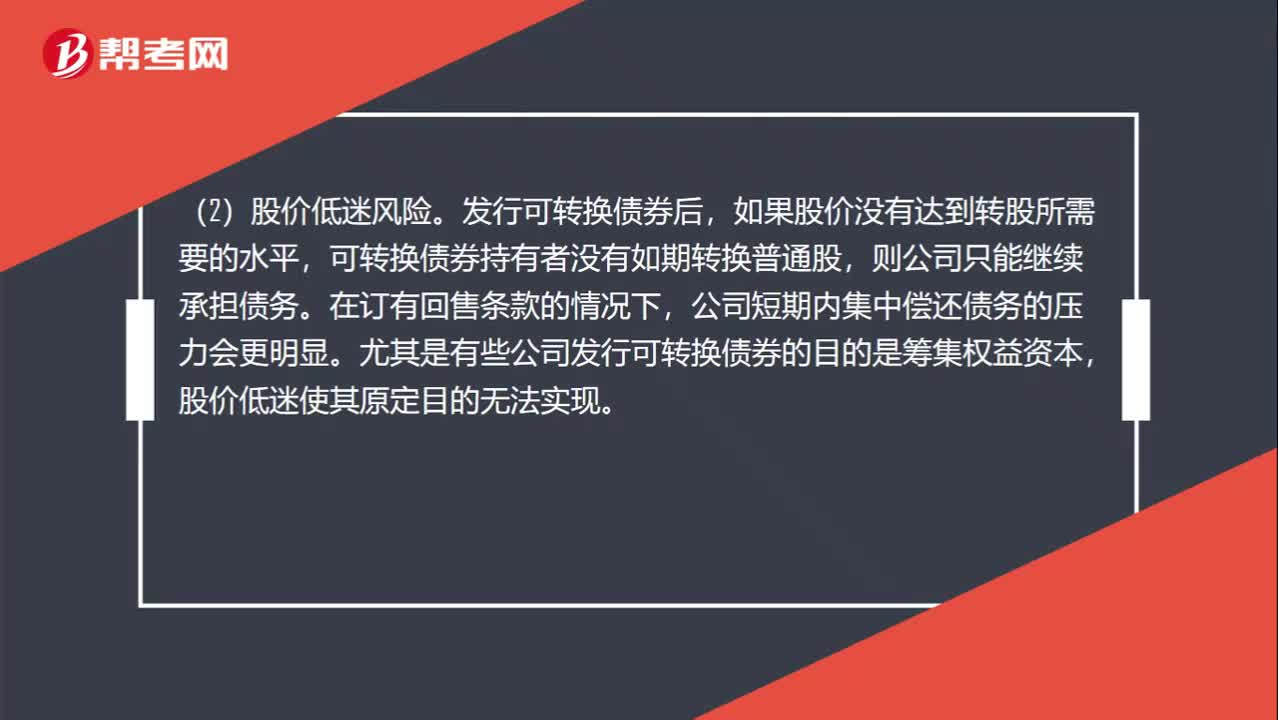

為什么會(huì)有股價(jià)上漲風(fēng)險(xiǎn)和股價(jià)低迷風(fēng)險(xiǎn)?:為什么會(huì)有股價(jià)上漲風(fēng)險(xiǎn)和股價(jià)低迷風(fēng)險(xiǎn)?(1)股價(jià)上漲風(fēng)險(xiǎn)。雖然可轉(zhuǎn)換債券的轉(zhuǎn)換價(jià)格高于其發(fā)行時(shí)的股票價(jià)格,但如果轉(zhuǎn)換時(shí)股票價(jià)格大幅上漲,公司只能以較低的固定轉(zhuǎn)換價(jià)格換出股票,會(huì)降低公司的股權(quán)籌資額。(2)股價(jià)低迷風(fēng)險(xiǎn)。發(fā)行可轉(zhuǎn)換債券后,如果股價(jià)沒有達(dá)到轉(zhuǎn)股所需要的水平,可轉(zhuǎn)換債券持有者沒有如期轉(zhuǎn)換普通股,公司短期內(nèi)集中償還債務(wù)的壓力會(huì)更明顯。尤其是有些公司發(fā)行可轉(zhuǎn)換債券的目的是籌集權(quán)益資本。

00:38

00:38

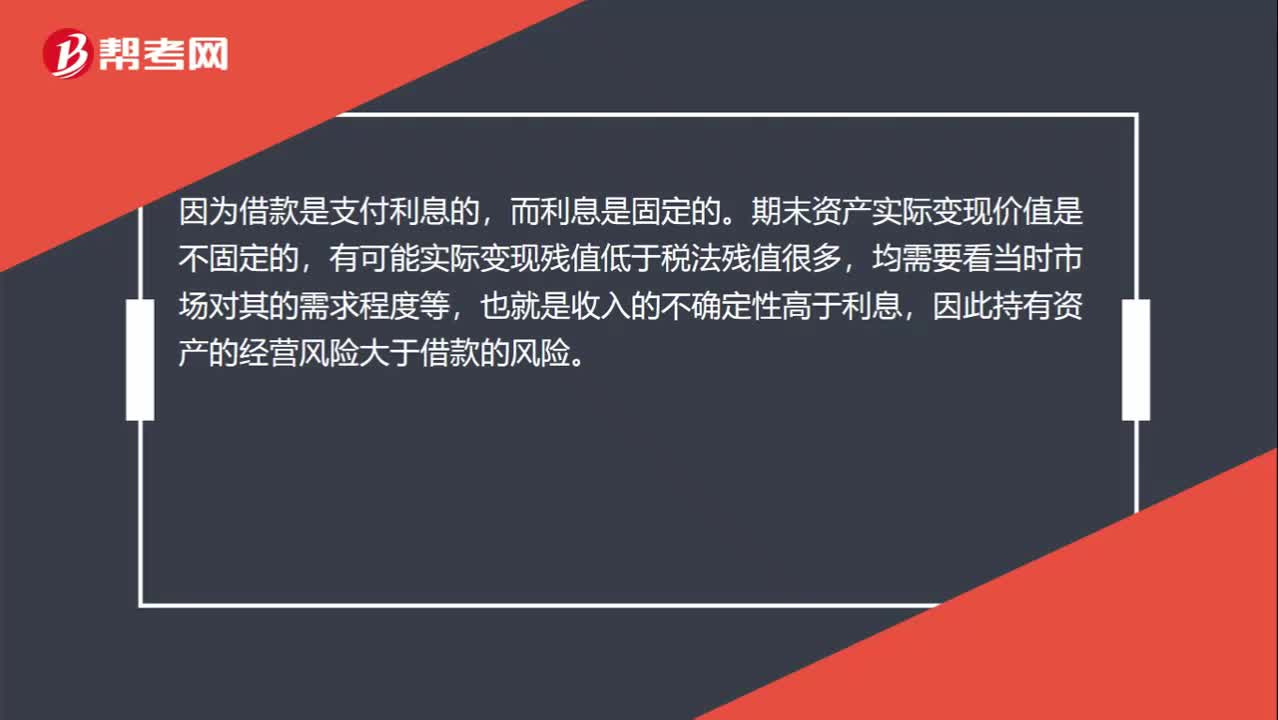

為什么持有資產(chǎn)的經(jīng)營風(fēng)險(xiǎn)大于借款風(fēng)險(xiǎn)?:為什么持有資產(chǎn)的經(jīng)營風(fēng)險(xiǎn)大于借款風(fēng)險(xiǎn)?因?yàn)榻杩钍侵Ц独⒌模⑹枪潭ǖ摹F谀┵Y產(chǎn)實(shí)際變現(xiàn)價(jià)值是不固定的,有可能實(shí)際變現(xiàn)殘值低于稅法殘值很多,均需要看當(dāng)時(shí)市場對其的需求程度等,也就是收入的不確定性高于利息,因此持有資產(chǎn)的經(jīng)營風(fēng)險(xiǎn)大于借款的風(fēng)險(xiǎn)。

01:47

01:47

為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)?:假定收入確認(rèn)存在舞弊風(fēng)險(xiǎn),并不意味著注冊會(huì)計(jì)師應(yīng)當(dāng)將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險(xiǎn)。注冊會(huì)計(jì)師需要結(jié)合對被審計(jì)單位及其環(huán)境的具體了解,考慮收入確認(rèn)舞弊可能如何發(fā)生。管理層實(shí)施舞弊的動(dòng)機(jī)或壓力不同,其舞弊風(fēng)險(xiǎn)所涉及的具體認(rèn)定也不同,則可能有高估收入的動(dòng)機(jī)或壓力(如提前確認(rèn)收入或記錄虛假的收入),收入的發(fā)生認(rèn)定存在舞弊風(fēng)險(xiǎn)的可能性較大,而完整性認(rèn)定則通常不存在舞弊風(fēng)險(xiǎn);

00:30

00:30

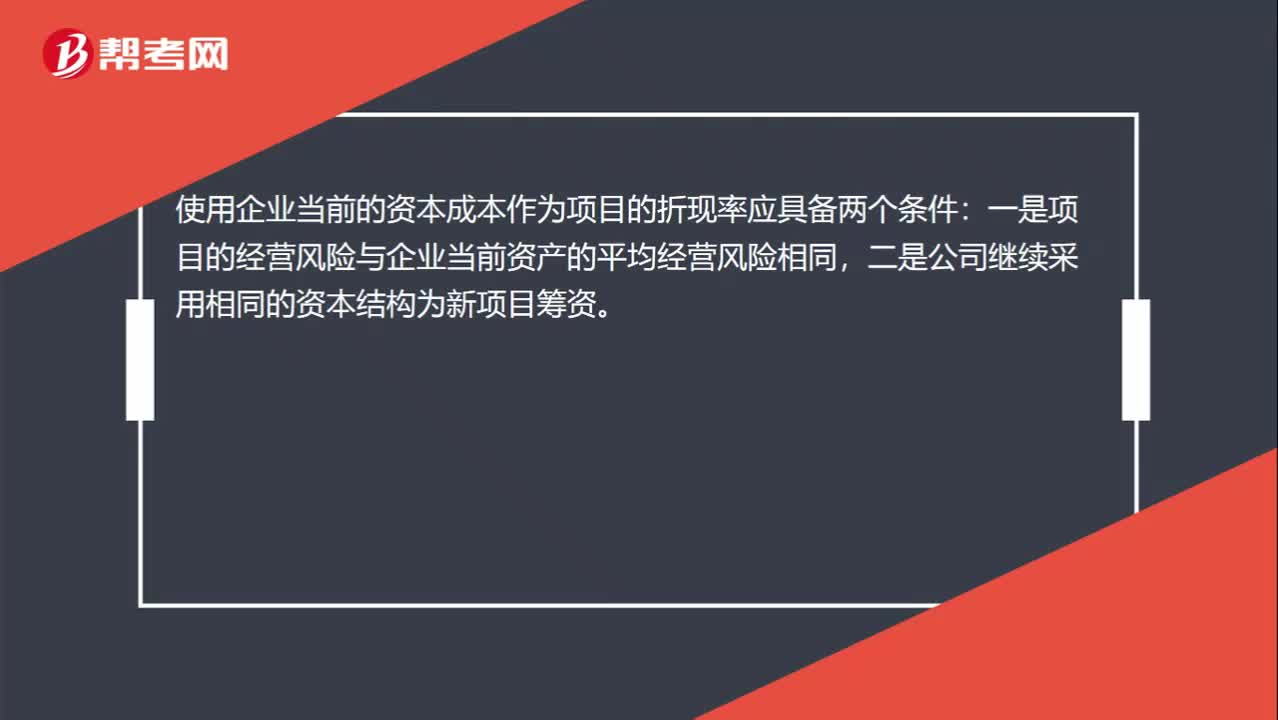

為什么不可以使用企業(yè)當(dāng)前的資本成本作為該項(xiàng)目的折現(xiàn)率?:為什么不可以使用企業(yè)當(dāng)前的資本成本作為該項(xiàng)目的折現(xiàn)率?使用企業(yè)當(dāng)前的資本成本作為項(xiàng)目的折現(xiàn)率應(yīng)具備兩個(gè)條件:一是項(xiàng)目的經(jīng)營風(fēng)險(xiǎn)與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營風(fēng)險(xiǎn)相同,二是公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項(xiàng)目籌資。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日