下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:14

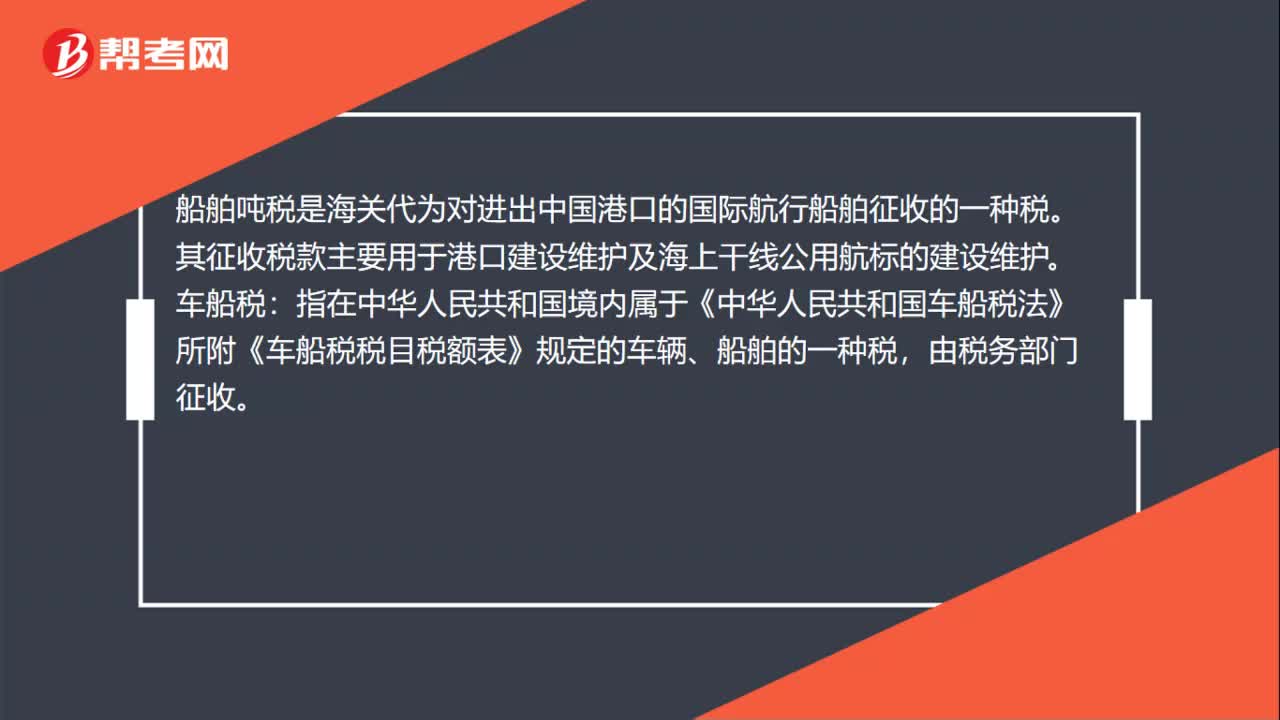

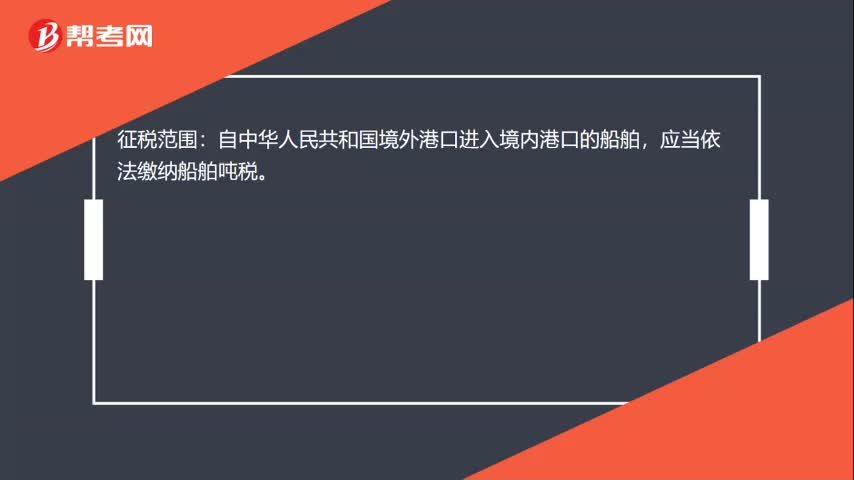

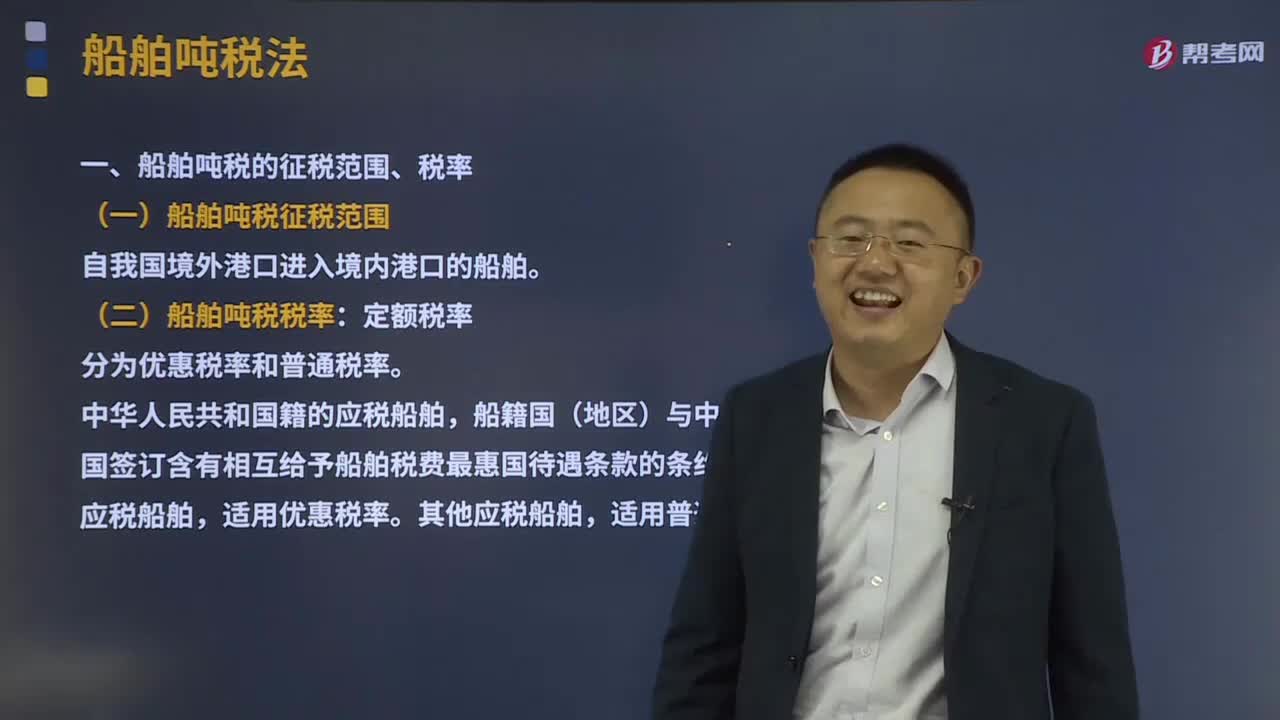

00:14船舶噸稅征稅范圍是什么?:船舶噸稅征稅范圍是什么?征稅范圍:自中華人民共和國境外港口進入境內(nèi)港口的船舶,應當依法繳納船舶噸稅。

00:30

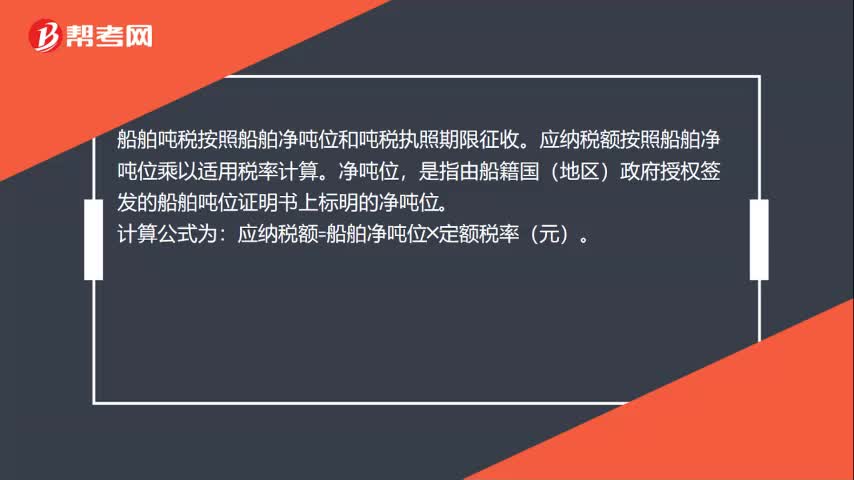

00:30船舶噸稅應納稅額的計算是什么?:船舶噸稅應納稅額的計算是什么?船舶噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應納稅額按照船舶凈噸位乘以適用稅率計算。凈噸位,是指由船籍國(地區(qū))政府授權(quán)簽發(fā)的船舶噸位證明書上標明的凈噸位。計算公式為:應納稅額=船舶凈噸位╳定額稅率(元)。

00:22

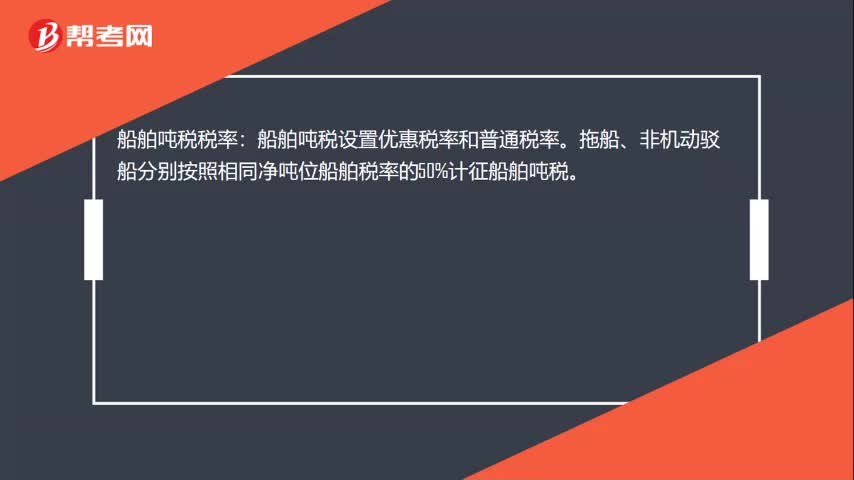

00:22船舶噸稅稅率是什么?:船舶噸稅稅率:船舶噸稅設(shè)置優(yōu)惠稅率和普通稅率。拖船、非機動駁船分別按照相同凈噸位船舶稅率的50%計征船舶噸稅。

08:25

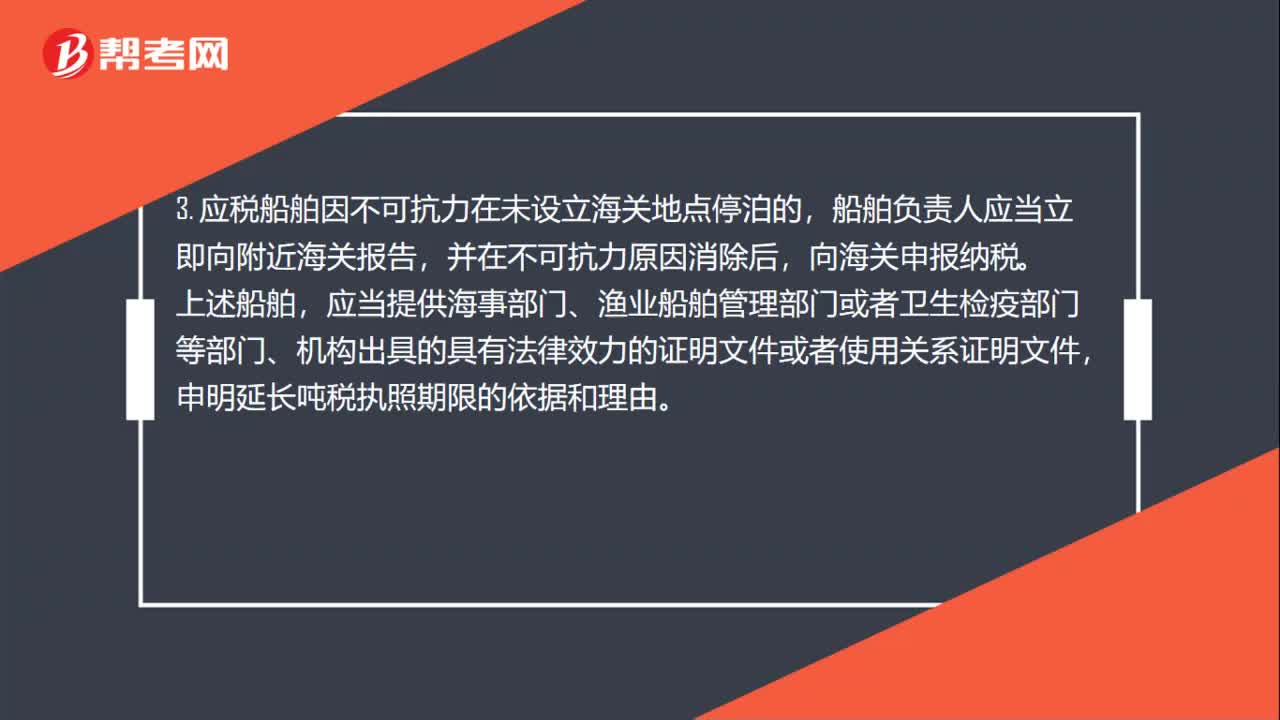

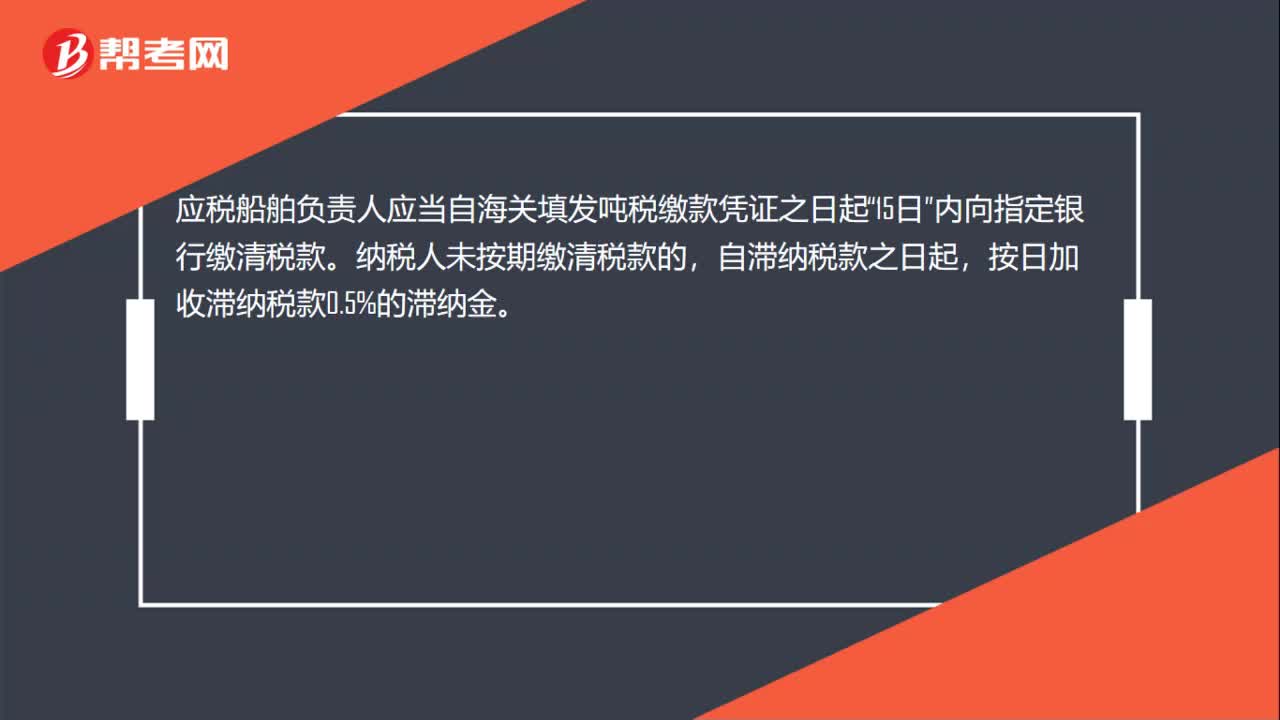

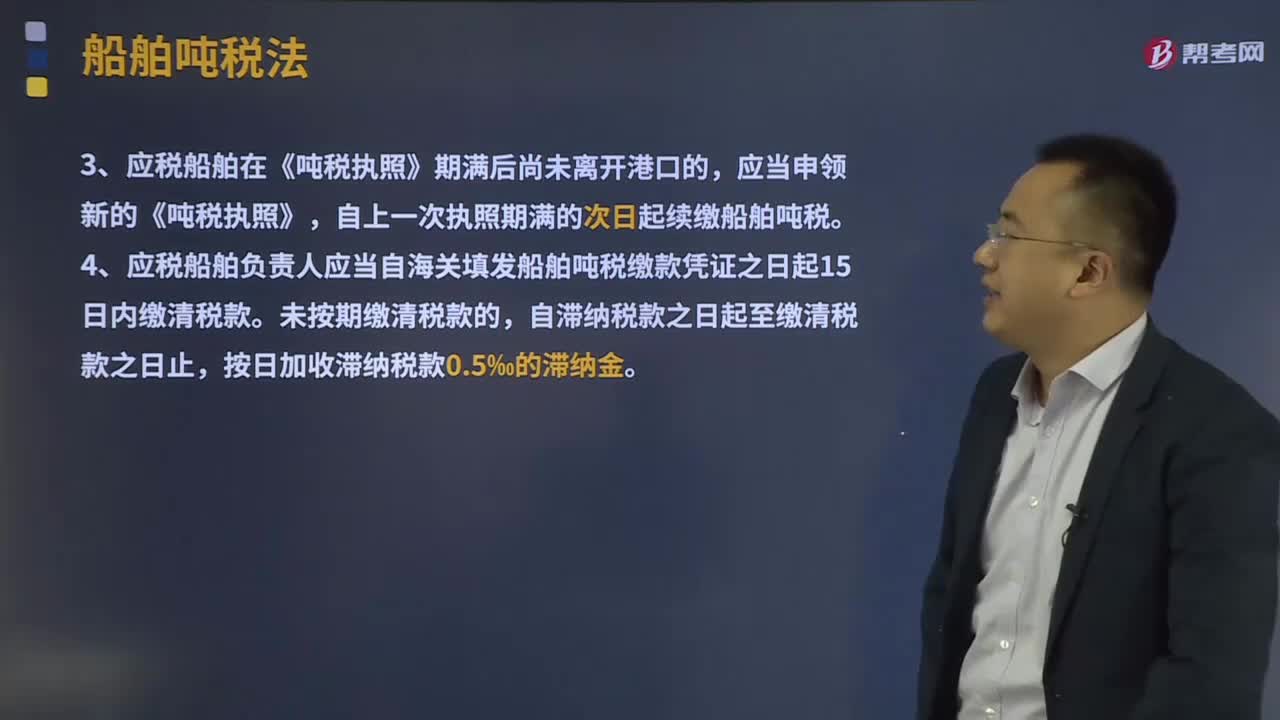

08:25船舶噸稅征收如何管理?:海關(guān)征收噸稅應當制發(fā)繳款憑證。1、船舶噸稅納稅義務發(fā)生時間為應稅船舶進入港口的當日:海關(guān)征收船舶噸稅應當制發(fā)繳款憑證。3、應稅船舶在《噸稅執(zhí)照》期滿后尚未離開港口的。4、應稅船舶負責人應當自海關(guān)填發(fā)船舶噸稅繳款憑證之日起15日內(nèi)繳清稅款。應稅船舶負責人應當向海關(guān)提供與其依法履行船舶噸稅繳納義務相適應的擔保;1、應稅船舶在《噸稅執(zhí)照》期限內(nèi),海關(guān)可以自應當繳納稅款之日起3年內(nèi)追征稅款。

06:31

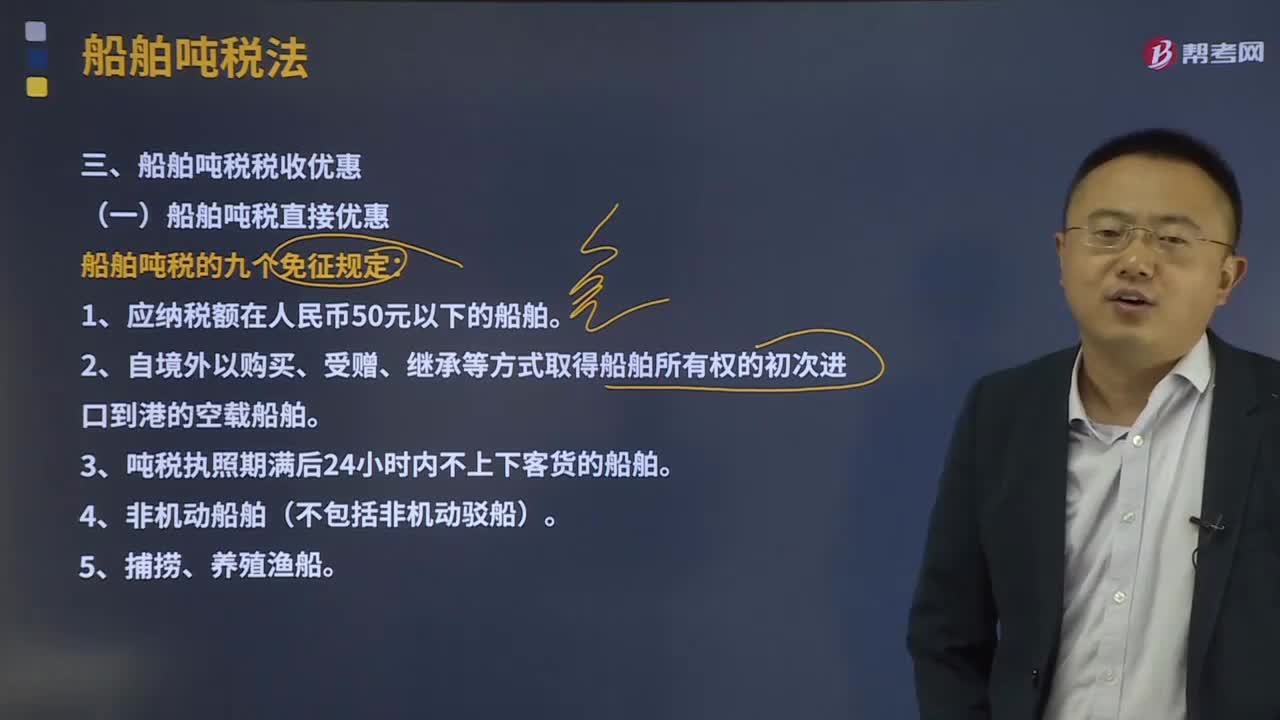

06:31船舶噸稅稅收優(yōu)惠有哪些?:海關(guān)對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。船舶噸稅的九個免征規(guī)定:2、自境外以購買、受贈、繼承等方式取得船舶所有權(quán)的初次進口到港的空載船舶。3、噸稅執(zhí)照期滿后24小時內(nèi)不上下客貨的船舶。總結(jié)船舶噸稅的免征規(guī)定:捕撈、養(yǎng)殖漁船、軍隊、武裝警察部隊專用或者征用的船舶、國駐華使領(lǐng)館、國際組織駐華代表機構(gòu)及其有關(guān)人員的船舶;應稅船舶發(fā)生下列情形之一的。

02:21

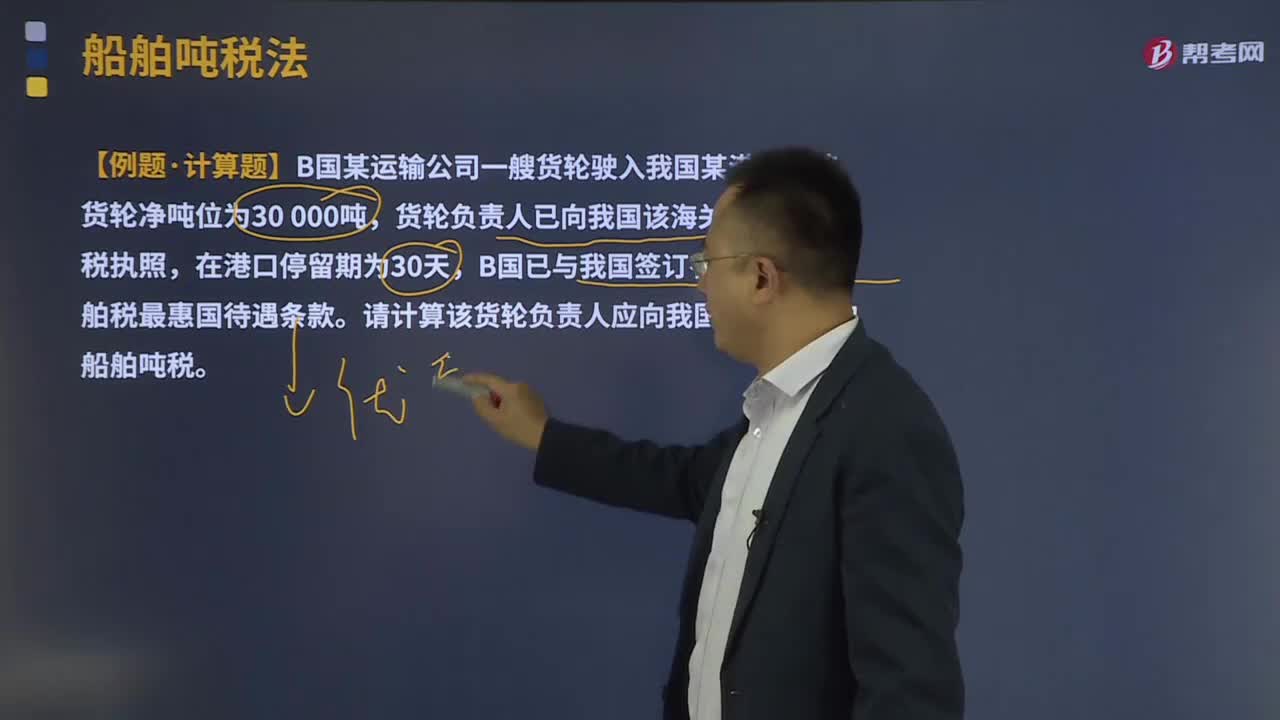

02:21船舶噸稅應納稅額的計算是怎樣的?:船舶噸稅應納稅額的計算是怎樣的?船舶噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應納稅額按照船舶凈噸位乘以適用稅率計算。是指由船籍國(地區(qū))政府授權(quán)簽發(fā)的船舶噸位證明書上標明的凈噸位。噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收:應納稅額=船舶凈噸位×適用的定額稅率(元),【例題·計算題】B國某運輸公司一艘貨輪駛?cè)胛覈掣劭冢堄嬎阍撠涊嗀撠熑藨蛭覈jP(guān)繳納的船舶噸稅,(1)根據(jù)船舶噸稅的相關(guān)規(guī)定。

08:21

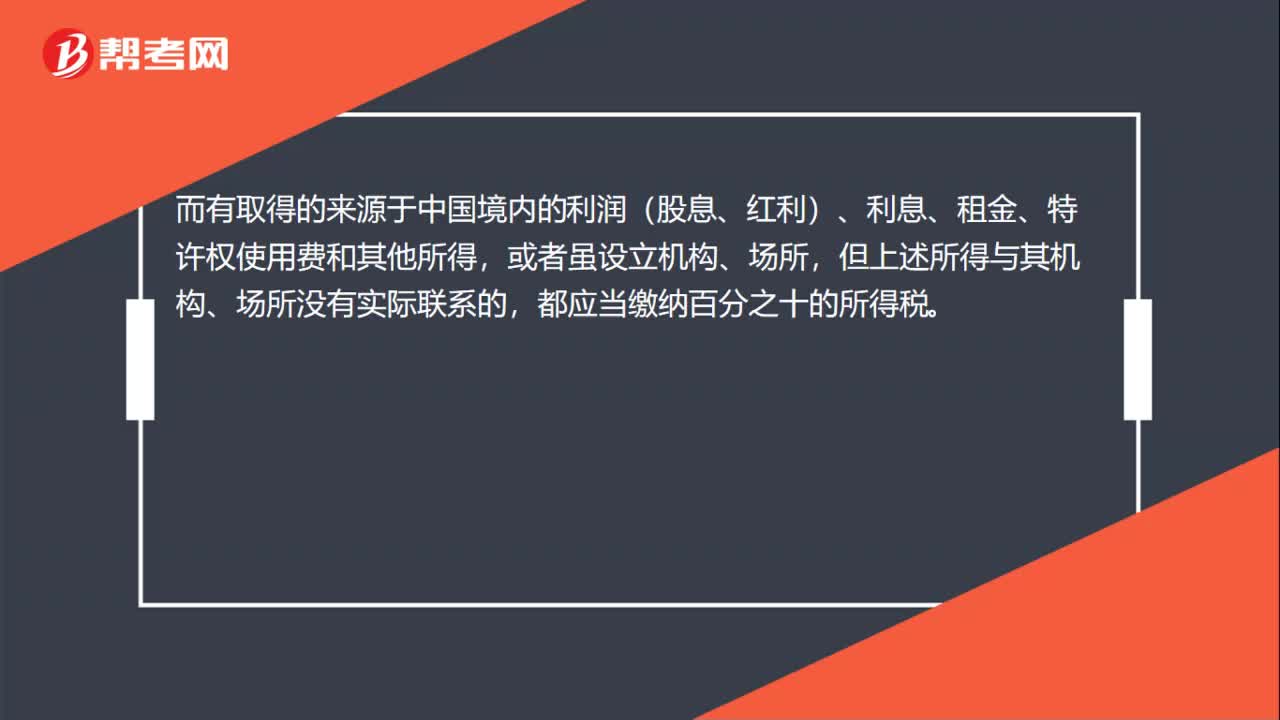

08:21船舶噸稅的征稅范圍和稅率分別是什么?:船舶噸稅的征稅范圍和稅率分別是什么?船舶噸稅亦稱“海關(guān)對外國籍船舶航行進出本國港口時。按船舶凈噸位征收的稅,其原因主要是外國船舶在本國港口行駛。(1)船舶噸稅征稅范圍。(2)船舶噸稅稅率:中華人民共和國籍的應稅船舶,船籍國(地區(qū))與中華人民共和國簽訂含有相互給予船舶稅費最惠國待遇條款的條約或者協(xié)定的應稅船舶。其他應稅船舶。1、拖船和非機動駁船分別按相同凈噸位船舶稅率的50%計征稅款。

01:24

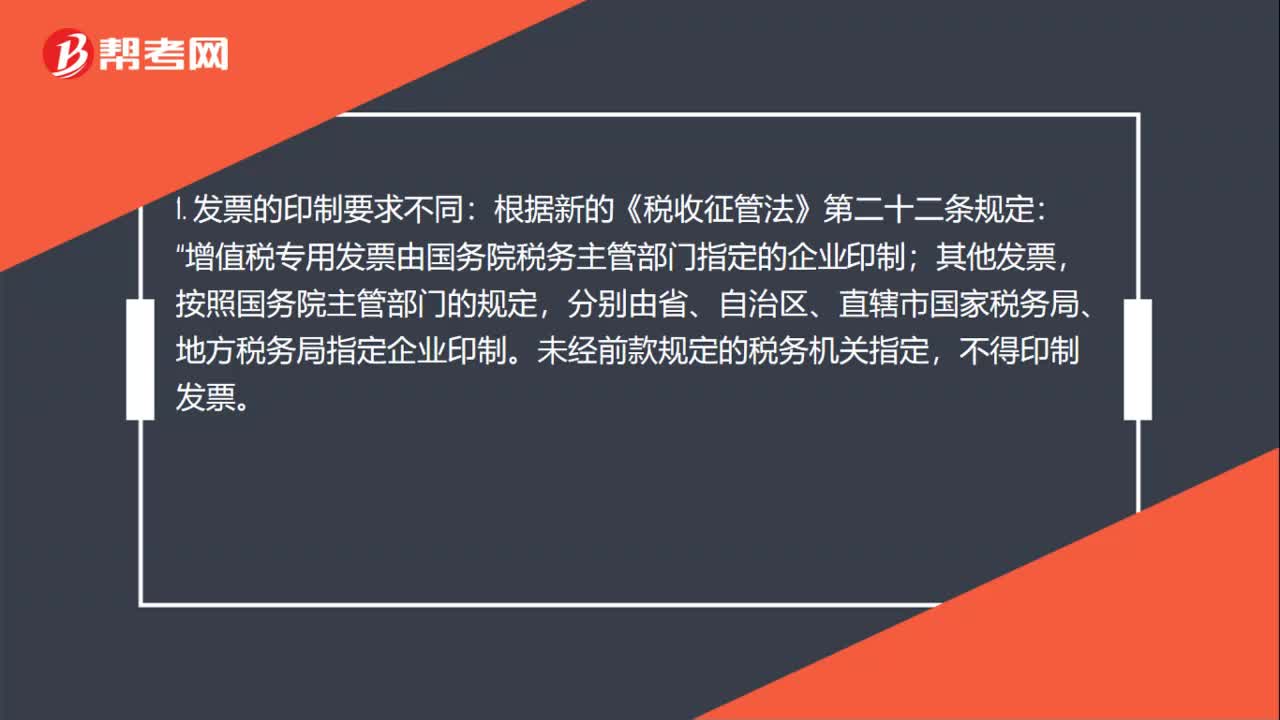

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務人(以下簡稱納稅人),應當依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細則》。要繳納土地增值稅和增值稅。應交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應交土地增值稅。

00:59

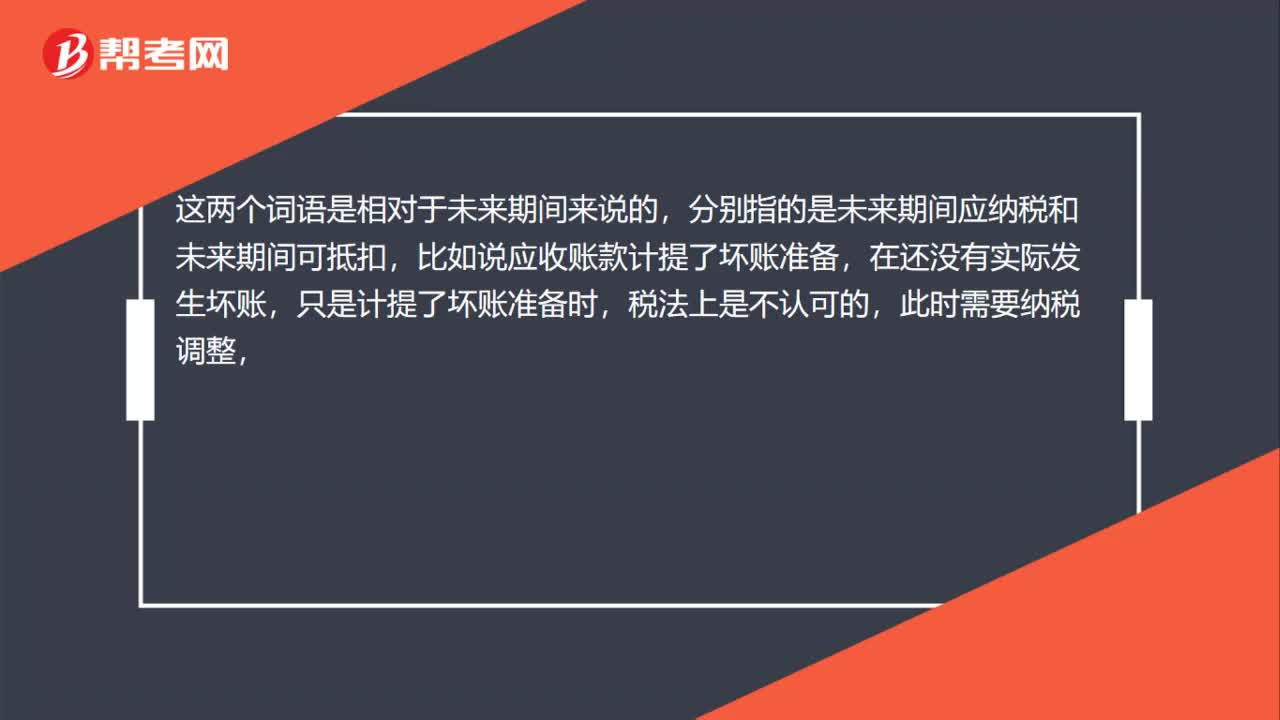

00:59所得稅中應納稅與可抵扣的意思和區(qū)別是什么?:所得稅中應納稅與可抵扣的意思和區(qū)別是什么?這兩個詞語是相對于未來期間來說的,分別指的是未來期間應納稅和未來期間可抵扣,比如說應收賬款計提了壞賬準備,在還沒有實際發(fā)生壞賬,只是計提了壞賬準備時,稅法上是不認可的,此時需要納稅調(diào)整,但是當未來期間實際發(fā)生壞賬時,這部分金額是可以抵扣當期的應納稅所得額的,也就是未來期間可抵扣,也就是形成了可抵扣暫時性差異。應納稅暫時性差異是一個道理。

00:47

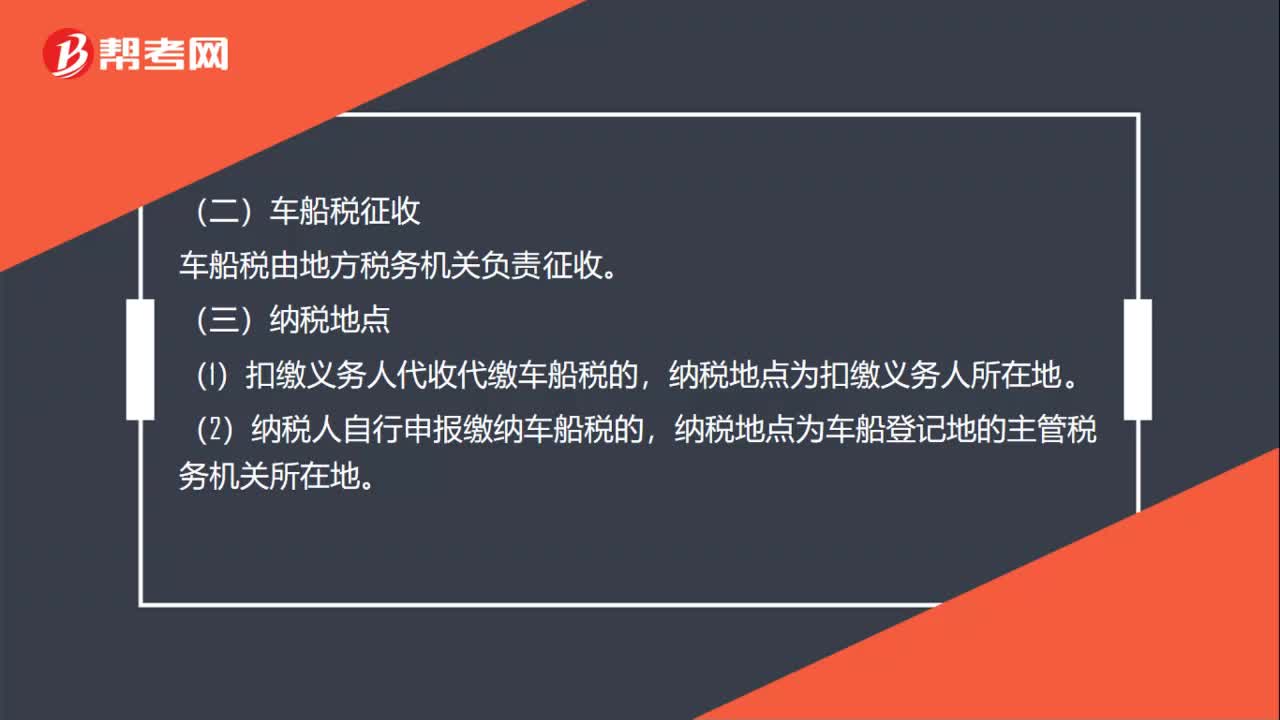

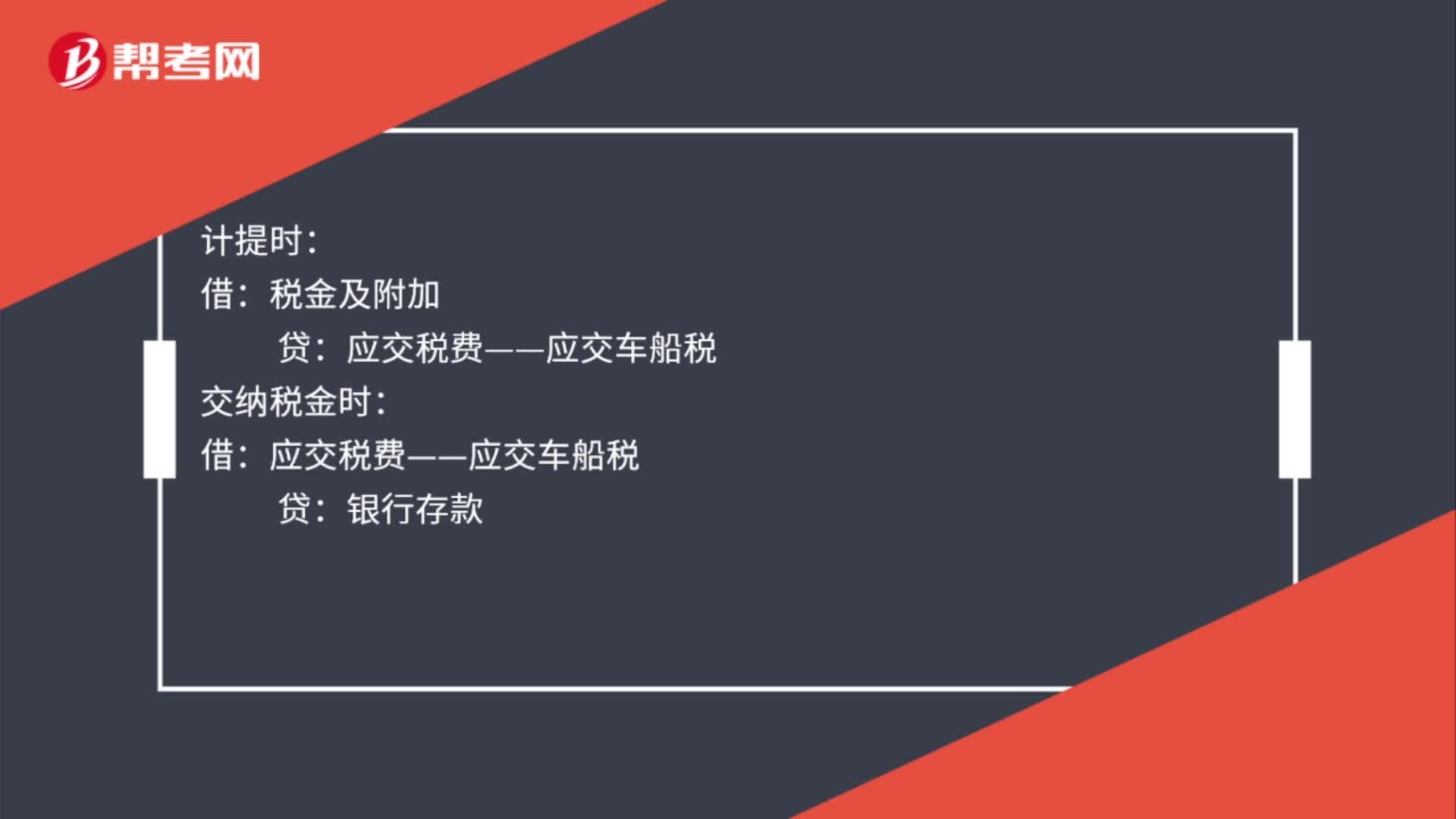

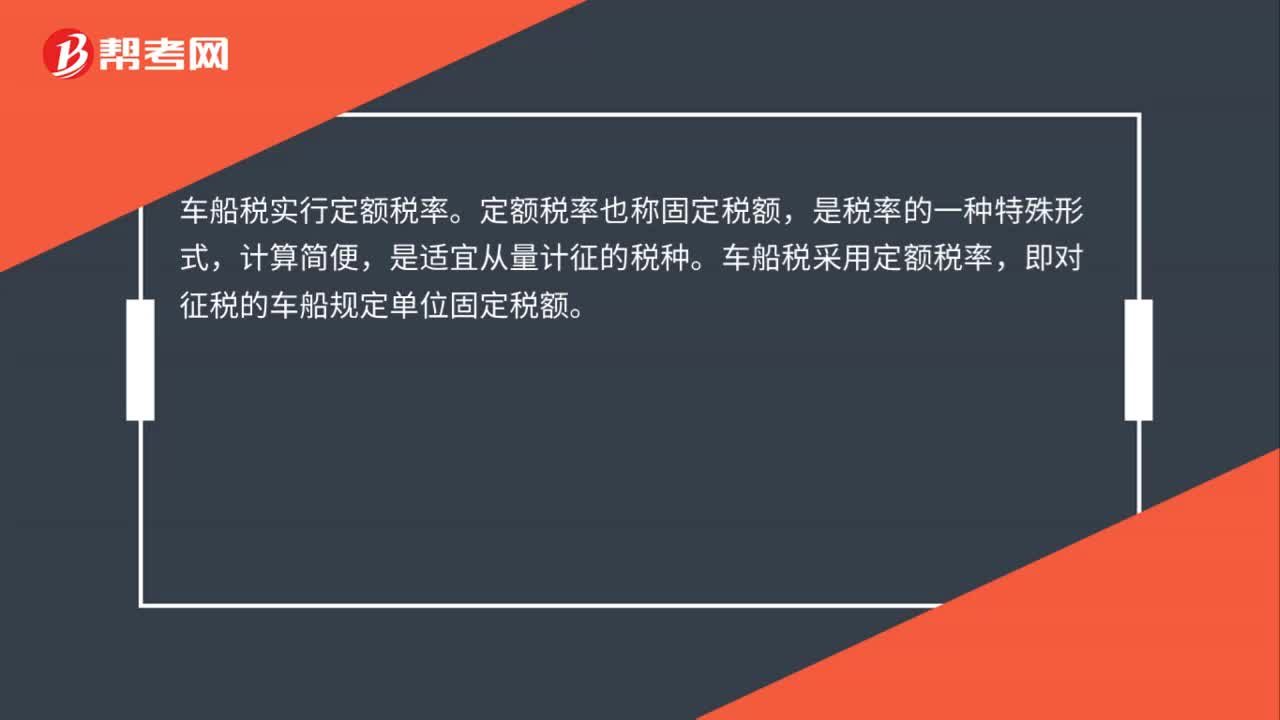

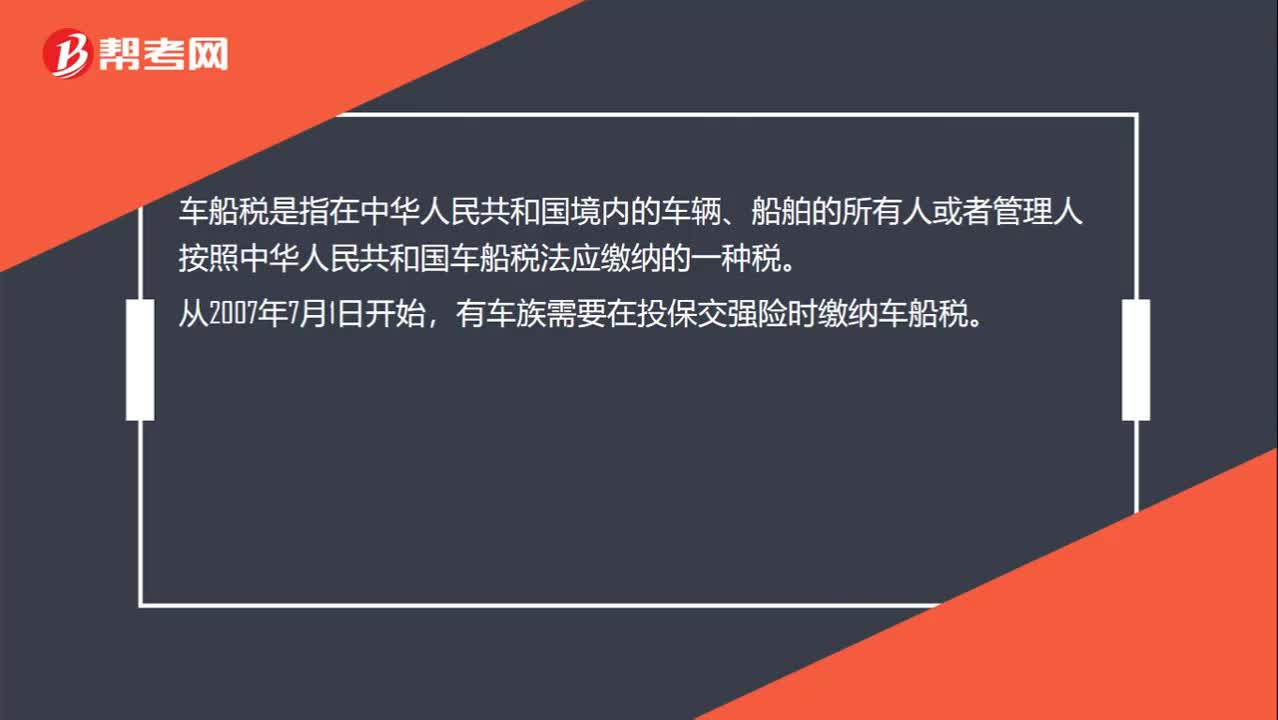

00:47什么是車船稅?:什么是車船稅?車船稅是指在中華人民共和國境內(nèi)的車輛、船舶的所有人或者管理人按照中華人民共和國車船稅法應繳納的一種稅。從2007年7月1日開始,有車族需要在投保交強險時繳納車船稅。車船稅的納稅人,是指在中華人民共和國境內(nèi)屬于稅法規(guī)定的車輛、船舶的“所有人或者管理人”從事機動車第三者責任強制保險業(yè)務的。保險機構(gòu)“為機動車車船稅的扣繳義務人”

01:09

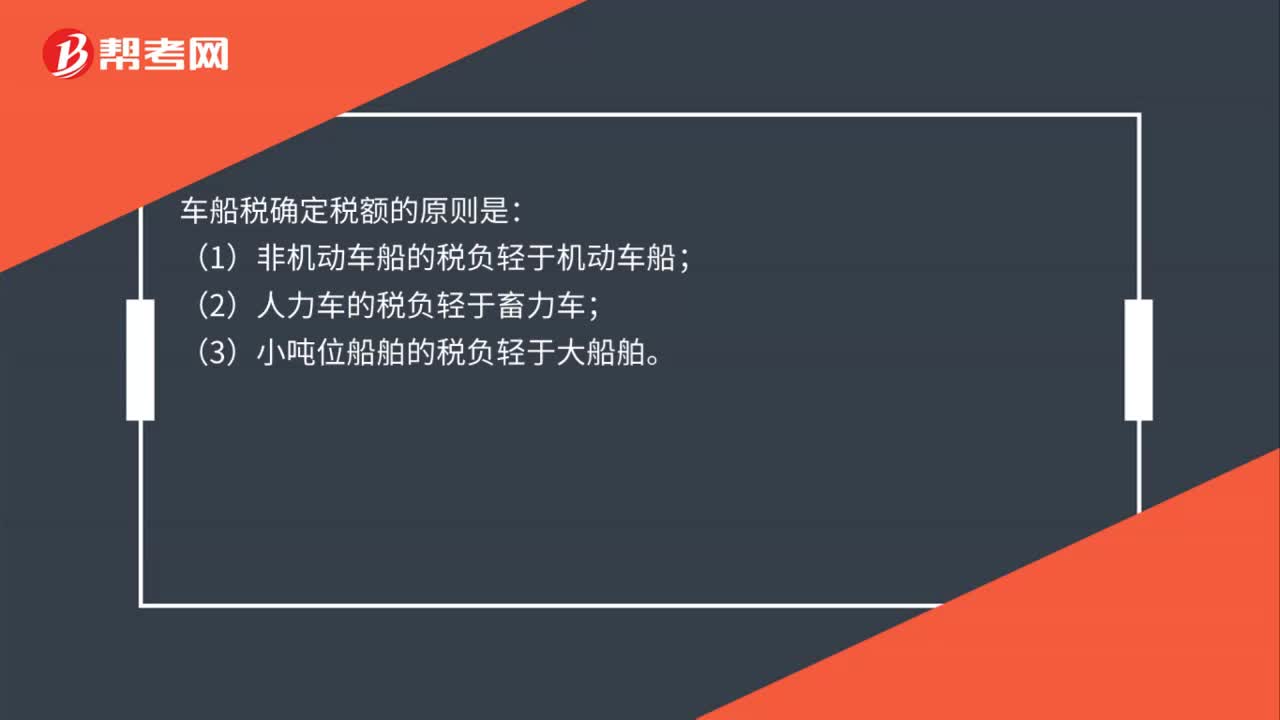

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質(zhì)量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應納稅額的計算:①一般情形應納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準稅額②購置的新車船應納稅額=年基準稅額÷12×應納稅月份數(shù)

01:03

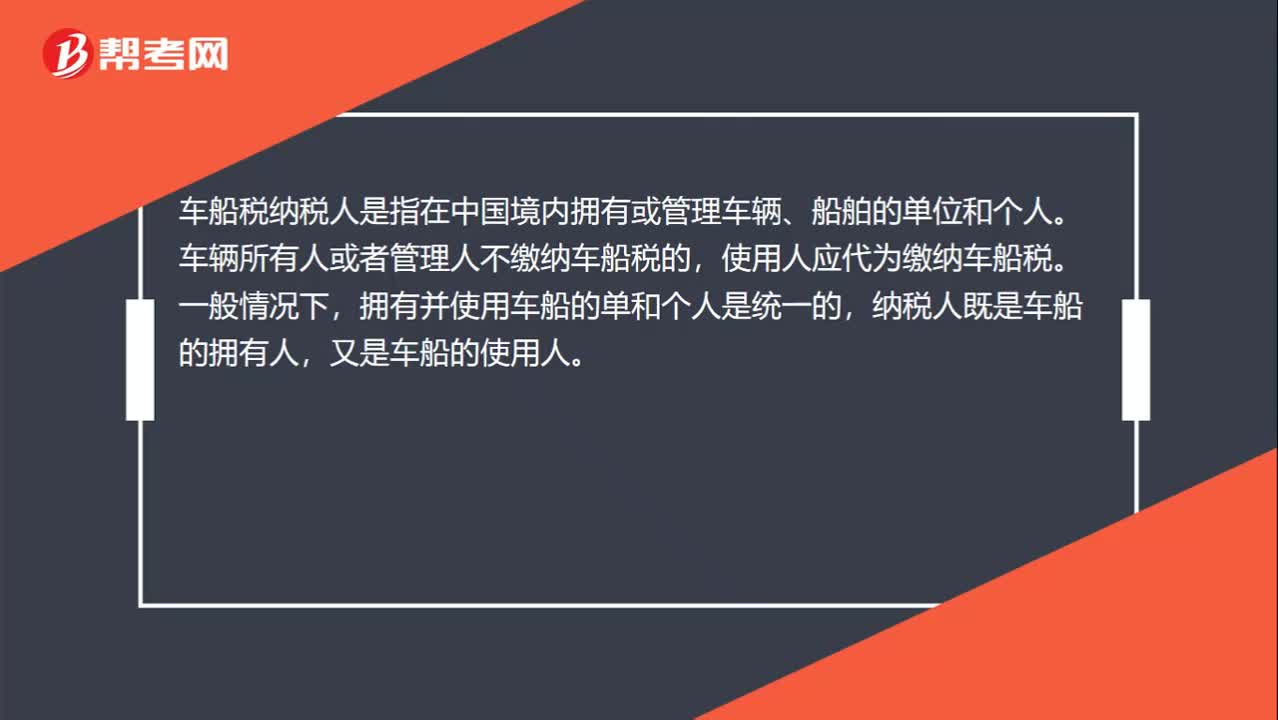

01:03車船稅納稅人是誰?:車船稅納稅人是誰?車船稅納稅人是指在中國境內(nèi)擁有或管理車輛、船舶的單位和個人。車輛所有人或者管理人不繳納車船稅的,使用人應代為繳納車船稅。擁有并使用車船的單和個人是統(tǒng)一的,納稅人既是車船的擁有人,又是車船的使用人。擁有人與使用人不一致時,如果車輛擁有人未繳納車船稅,使用人應當代為繳納車船稅。外商投資企業(yè)、外國企業(yè)、華僑和香港、澳門,臺灣同胞投資興辦的企業(yè),外籍人員和香港、澳門。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日