下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30增值稅普通發(fā)票和增值稅電子普通發(fā)票有什么區(qū)別?:增值稅電子普通發(fā)票的開票方和受票方需要紙質(zhì)發(fā)票的,可以自行打印增值稅電子普通發(fā)票的版式文件,增值稅電子普通發(fā)票和增值稅普通發(fā)票的主要區(qū)別是兩者的存在形式不同,1、增值稅電子普通發(fā)票(以下簡稱電子發(fā)票)定義:增值稅電子普通發(fā)票是指通過增值稅發(fā)票系統(tǒng)升級版開具、上傳,通過電子發(fā)票服務(wù)平臺查詢、下載的電子增值稅普通發(fā)票,電子發(fā)票的法律效力、基本用途、基本使用規(guī)定等與稅務(wù)機關(guān)監(jiān)制的增值稅普通發(fā)票相同。

01:00

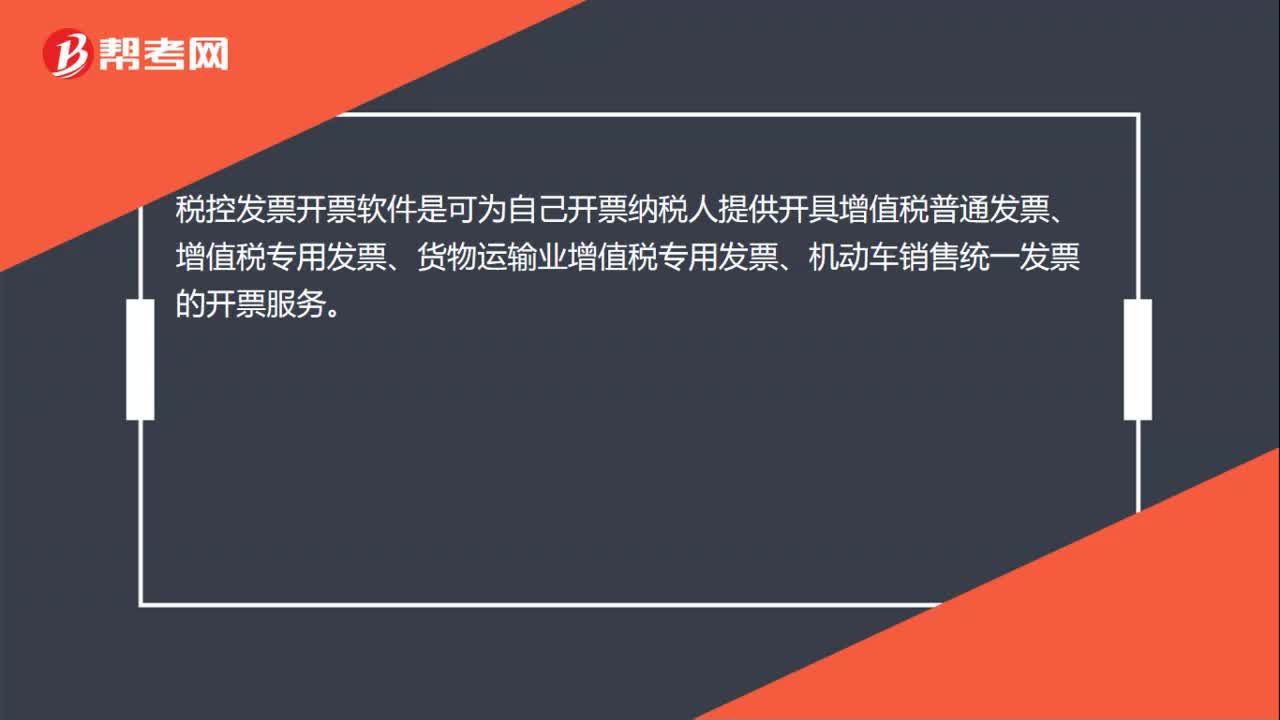

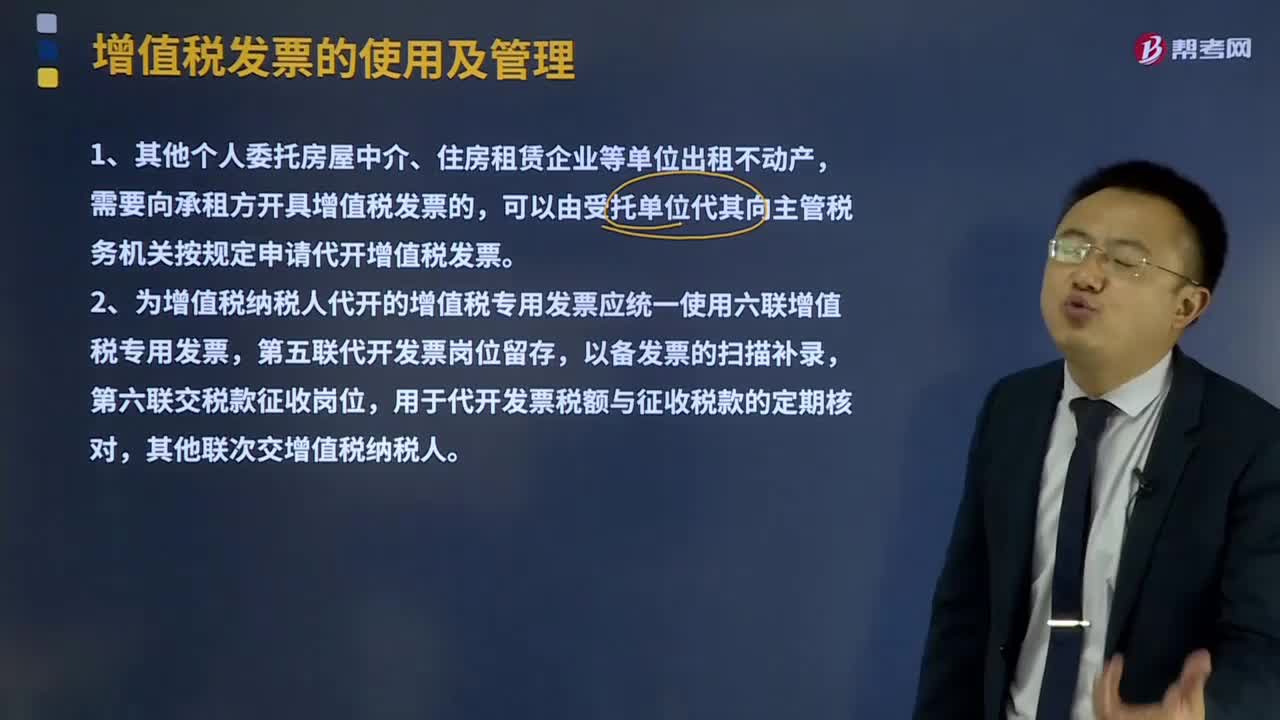

01:00稅務(wù)機關(guān)代開增值稅專用發(fā)票管理辦法有什么?:稅務(wù)機關(guān)代開增值稅專用發(fā)票管理辦法有什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。需要向承租方開具增值稅發(fā)票的,可以由受托單位代其向主管稅務(wù)機關(guān)按規(guī)定申請代開增值稅發(fā)票。2、為增值稅納稅人代開的增值稅專用發(fā)票應(yīng)統(tǒng)一使用六聯(lián)增值稅專用發(fā)票。

01:59

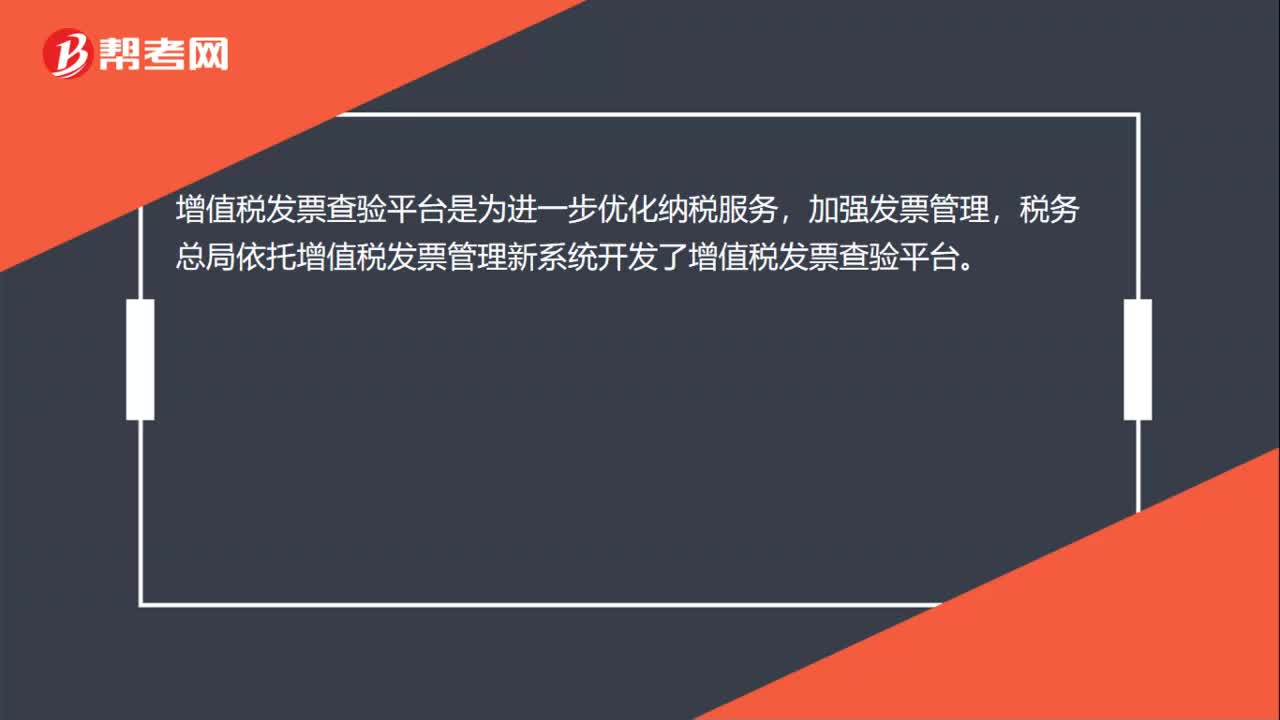

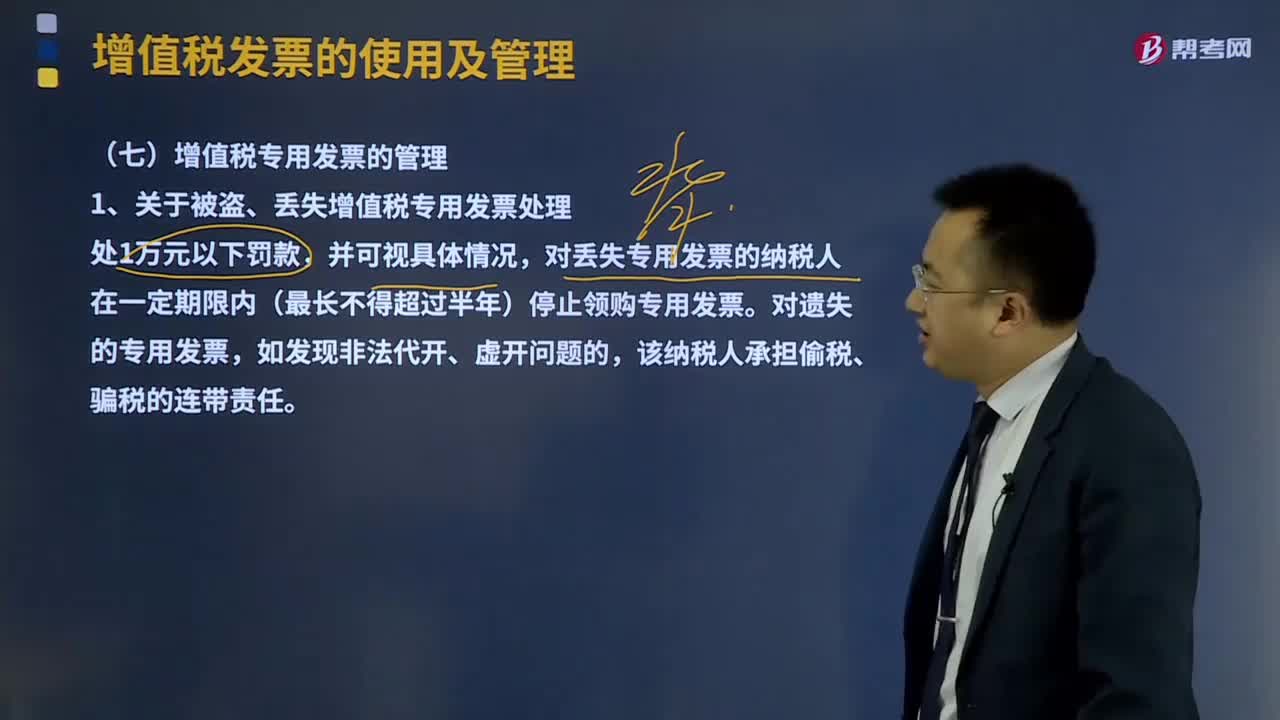

01:59增值稅專用發(fā)票是如何管理的?:增值稅專用發(fā)票是如何管理的?增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。對丟失專用發(fā)票的納稅人在一定期限內(nèi)(最長不得超過半年)停止領(lǐng)購專用發(fā)票,2、關(guān)于對代開、虛開增值稅專用發(fā)票的處理,(2)納稅人取得代開、虛開的增值稅專用發(fā)票。

06:40

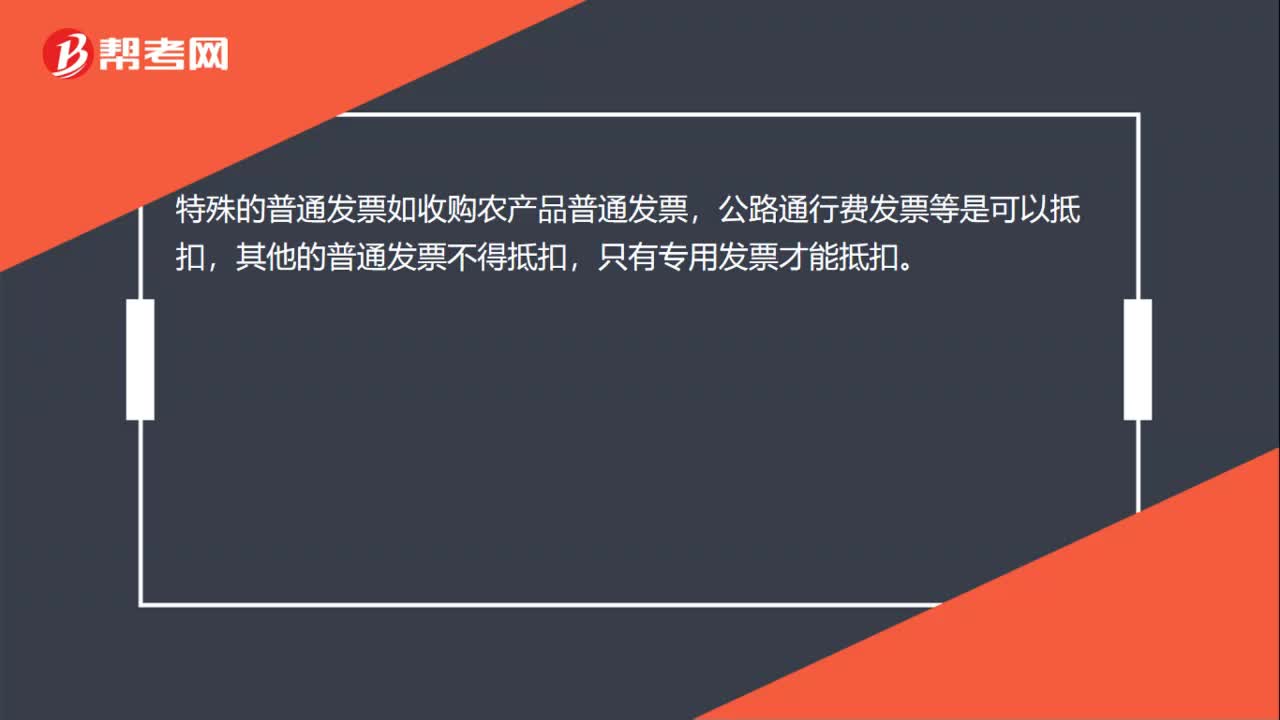

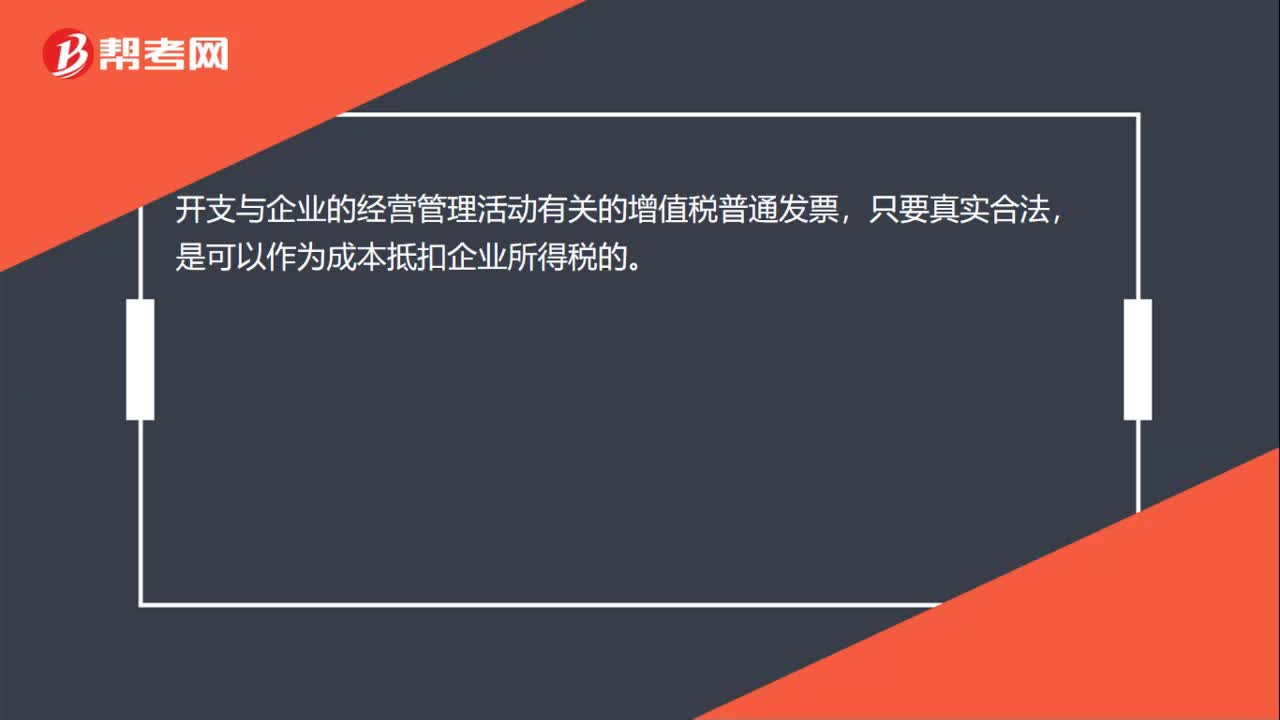

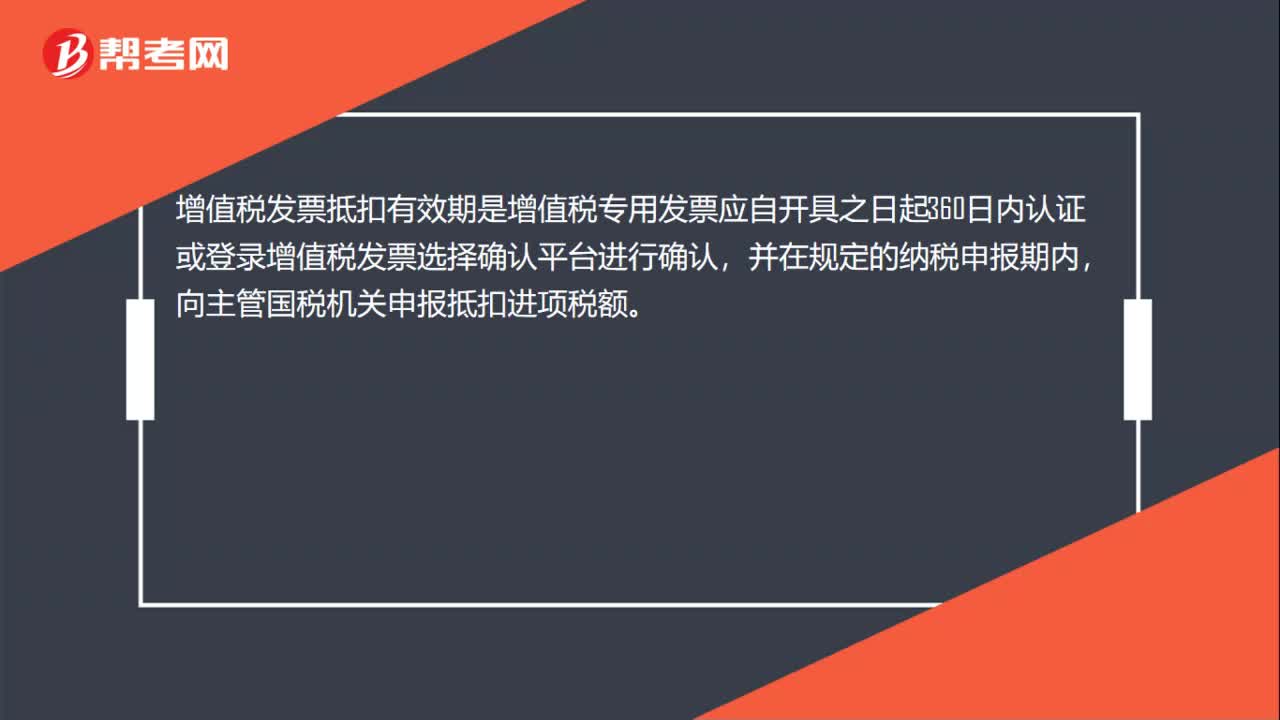

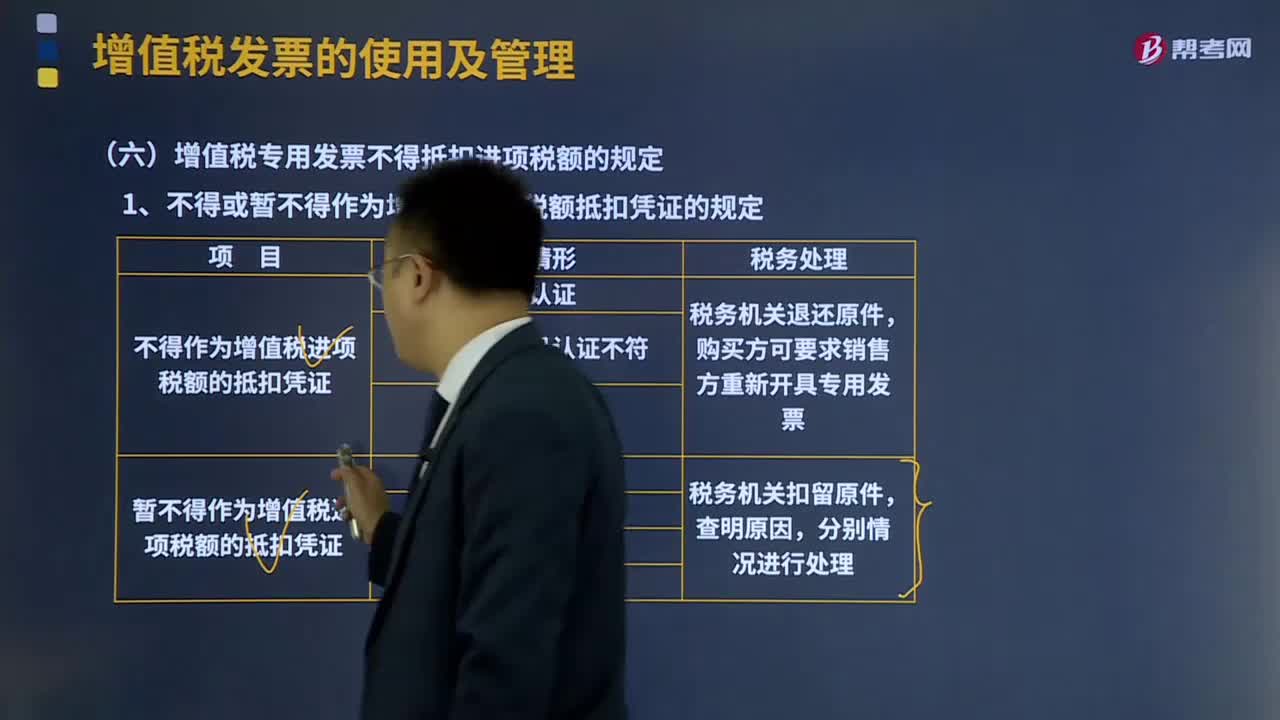

06:40增值稅專用發(fā)票不得抵扣進項稅額的規(guī)定是什么?:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認(rèn)證不符。是指認(rèn)證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

00:45

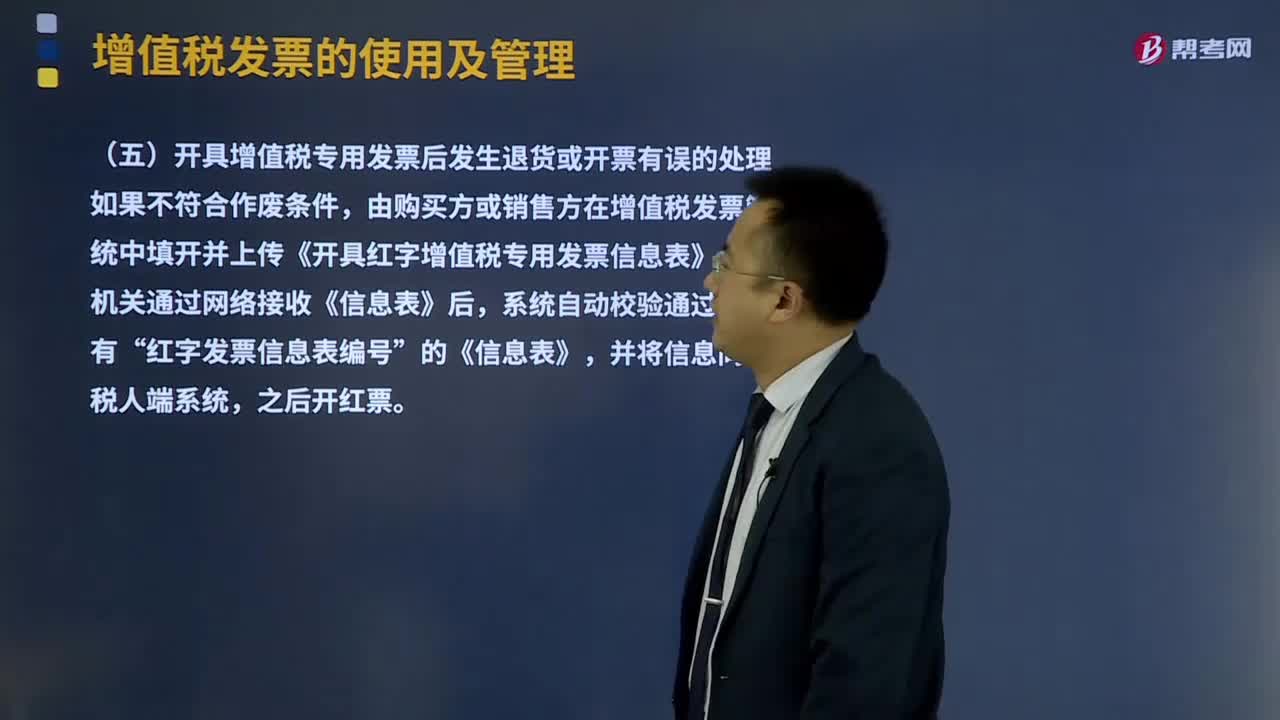

00:45開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?:開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?增值稅發(fā)票的使用及管理:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅一般納稅人開具增值稅專用發(fā)票(以下簡稱專用發(fā)票)后,應(yīng)稅服務(wù)中止等情形但不符合發(fā)票作廢條件,由購買方或銷售方在增值稅發(fā)票管理新系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

11:11

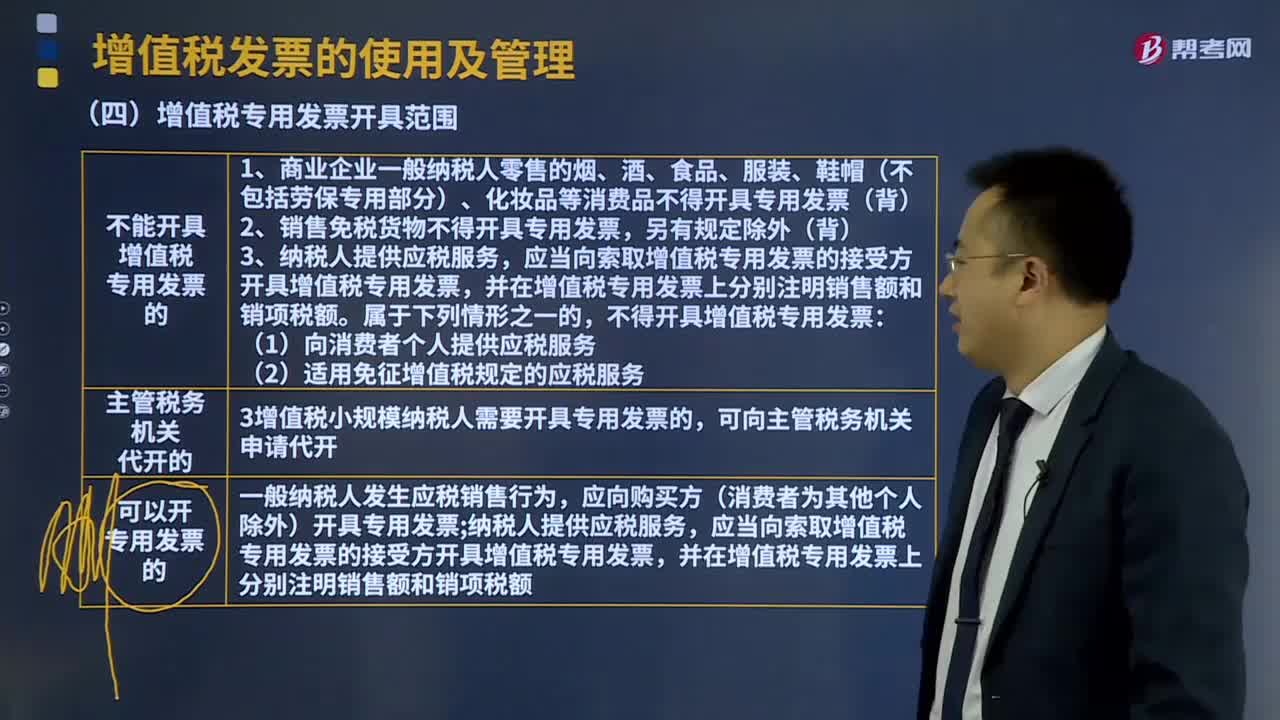

11:11增值稅專用發(fā)票開具范圍是什么?:增值稅專用發(fā)票開具范圍是什么?增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一、不能開具增值稅專用發(fā)票的。2、銷售免稅貨物不得開具專用發(fā)票。(2)適用免征增值稅規(guī)定的應(yīng)稅服務(wù),增值稅小規(guī)模納稅人需要開具專用發(fā)票的,應(yīng)當(dāng)向索取增值稅專用發(fā)票的接受方開具增值稅專用發(fā)票。

04:48

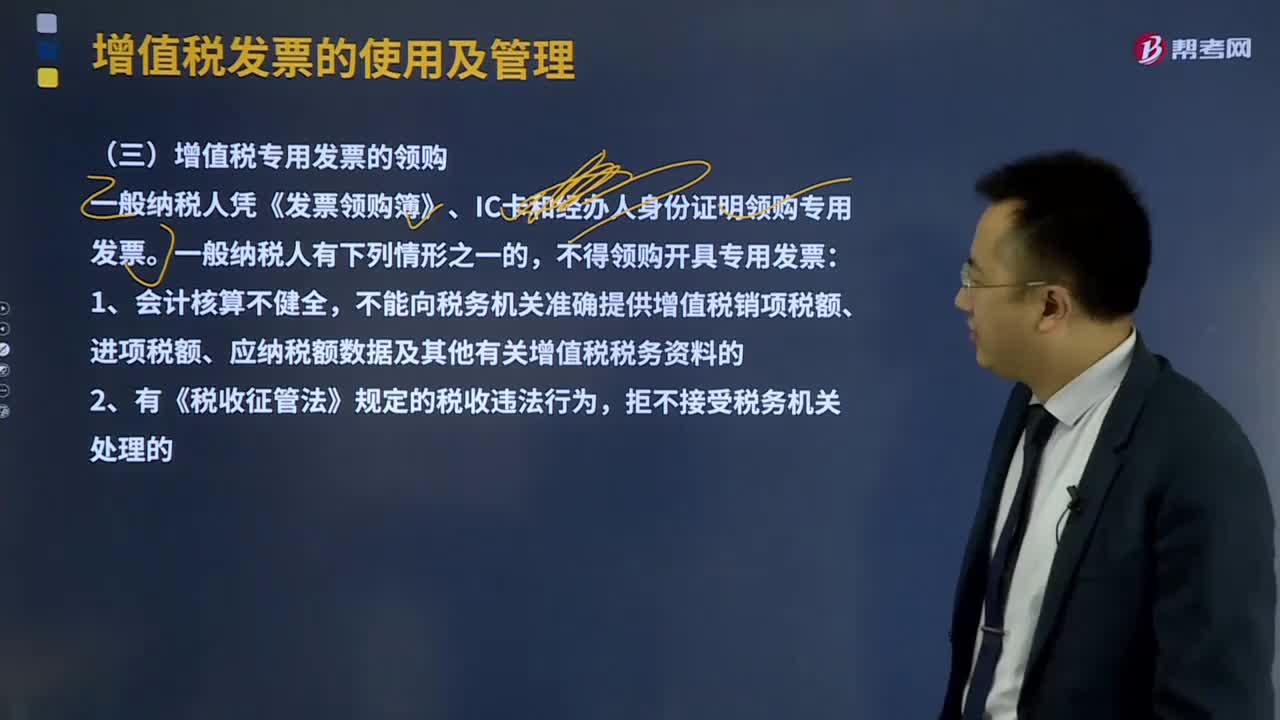

04:48什么是增值稅專用發(fā)票的領(lǐng)購?:什么是增值稅專用發(fā)票的領(lǐng)購?增值稅發(fā)票的使用及管理:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一般納稅人憑《發(fā)票領(lǐng)購簿》、IC卡和經(jīng)辦人身份證明領(lǐng)購專用發(fā)票。不能向稅務(wù)機關(guān)準(zhǔn)確提供增值稅銷項稅額、進項稅額、應(yīng)納稅額數(shù)據(jù)及其他有關(guān)增值稅稅務(wù)資料的。(7)未按規(guī)定申請辦理防偽稅控系統(tǒng)變更發(fā)行。

04:31

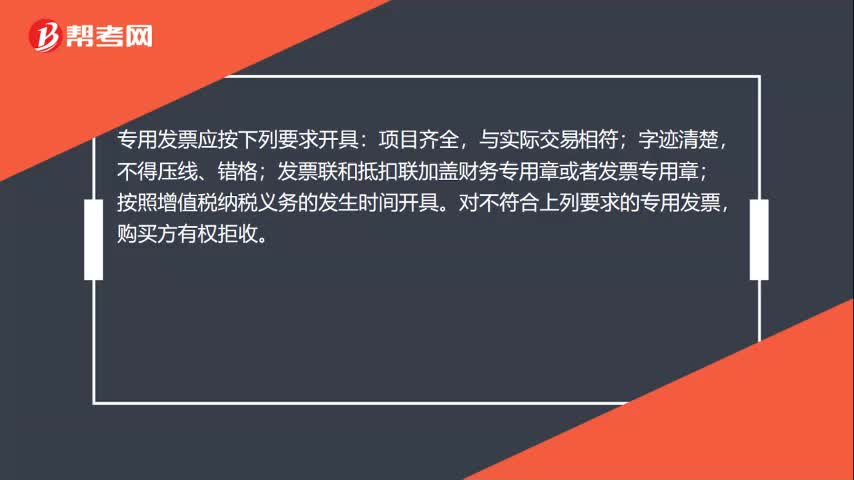

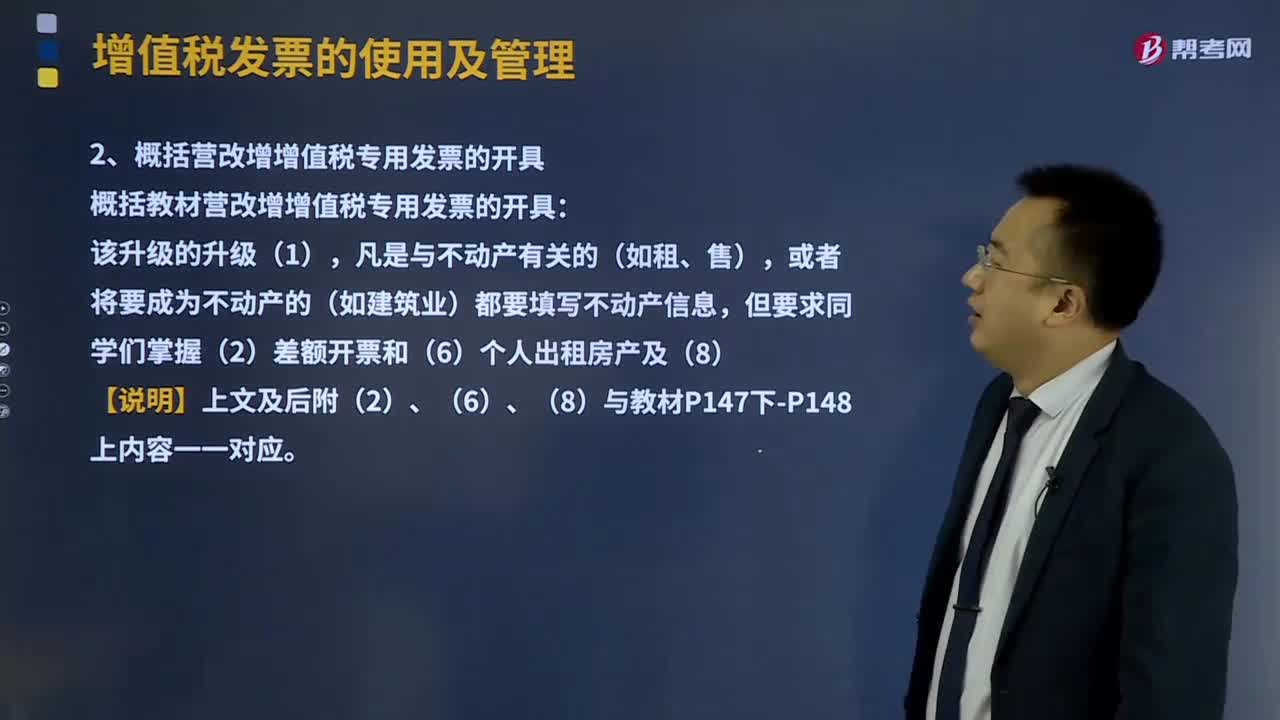

04:31增值稅專用發(fā)票是如何開具的?:增值稅發(fā)票的使用及管理:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。1、增值稅專用發(fā)票開具要求,(5)一般納稅人銷售貨物或應(yīng)稅服務(wù)可以匯總開具專票:2、概括營改增增值稅專用發(fā)票的開具,概括教材營改增增值稅專用發(fā)票的開具,且不得全額開具增值稅發(fā)票的(財政部、稅務(wù)總局另有規(guī)定的除外)。

01:36

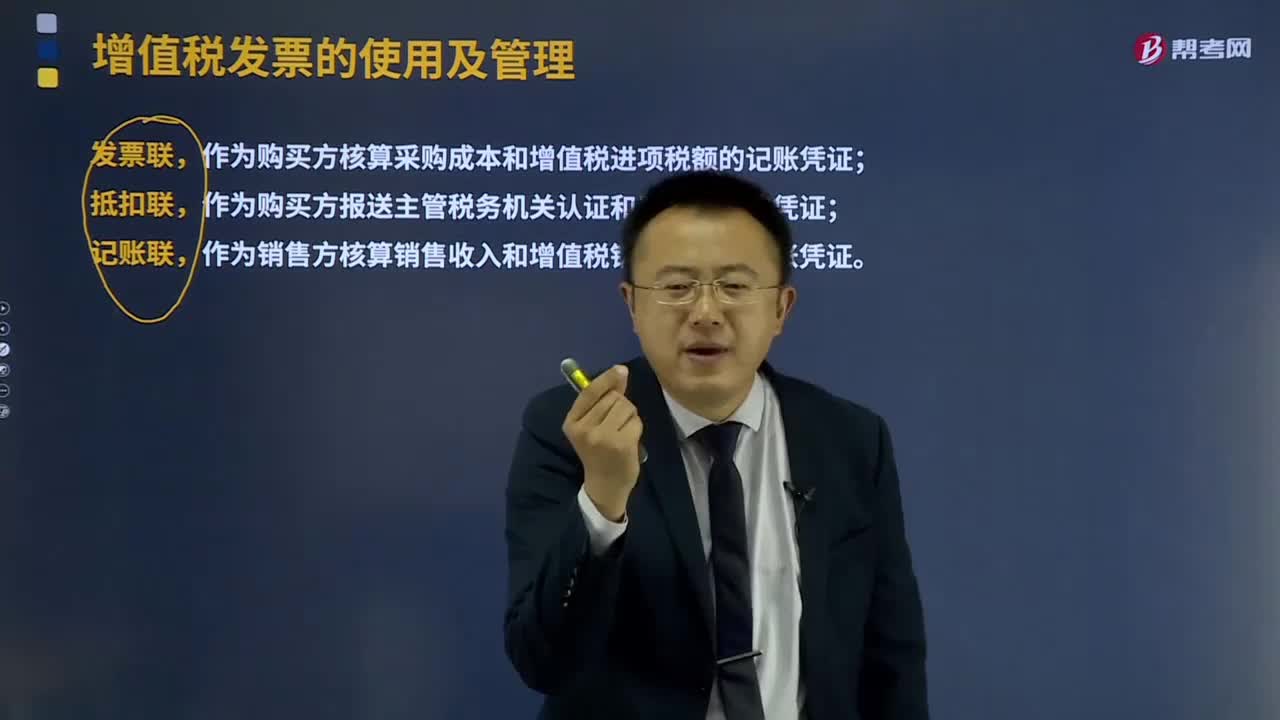

01:36增值稅專用發(fā)票的聯(lián)次是指什么?:增值稅專用發(fā)票的聯(lián)次是指什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅專用發(fā)票由基本聯(lián)次或基本聯(lián)次附加其他聯(lián)次構(gòu)成。發(fā)票聯(lián)、抵扣聯(lián)和記賬聯(lián)。由一般納稅人確定。發(fā)票聯(lián),作為購買方核算采購成本和增值稅進項稅額的記賬憑證;抵扣聯(lián)。

00:36

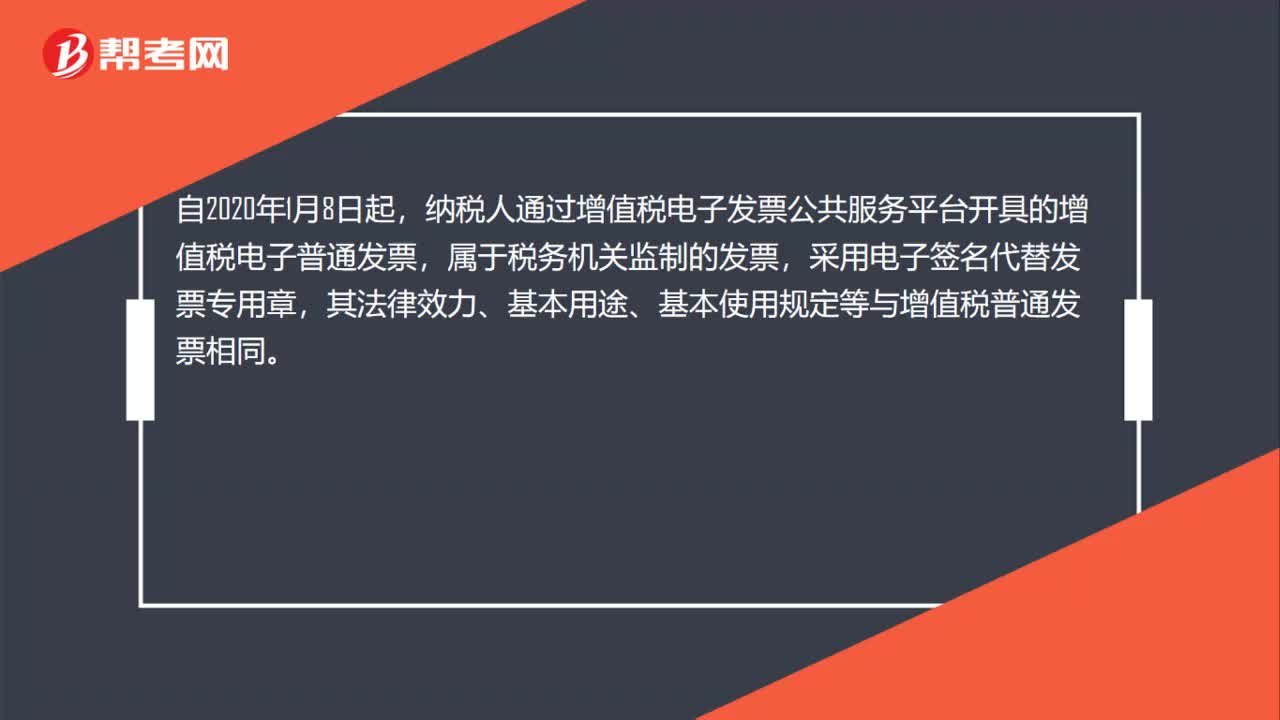

00:36以電子簽名代替發(fā)票專用章的增值稅電子普通發(fā)票是否有效?:以電子簽名代替發(fā)票專用章的增值稅電子普通發(fā)票是否有效?自2020年1月8日起,納稅人通過增值稅電子發(fā)票公共服務(wù)平臺開具的增值稅電子普通發(fā)票,屬于稅務(wù)機關(guān)監(jiān)制的發(fā)票,采用電子簽名代替發(fā)票專用章,其法律效力、基本用途、基本使用規(guī)定等與增值稅普通發(fā)票相同。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當(dāng)依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細(xì)則》。要繳納土地增值稅和增值稅。應(yīng)交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應(yīng)交土地增值稅。

00:40

00:40納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?:納稅人辦理增值稅電子普通發(fā)票票種核定事項時限為多久?自2020年1月8日起,納稅人辦理增值稅普通發(fā)票、增值稅電子普通發(fā)票、收費公路通行費增值稅電子普通發(fā)票、機動車銷售統(tǒng)一發(fā)票、二手車銷售統(tǒng)一發(fā)票票種核定事項,除稅務(wù)機關(guān)按規(guī)定確定的高風(fēng)險等情形外,主管稅務(wù)機關(guān)應(yīng)當(dāng)即時辦結(jié)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日