注冊會計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:39

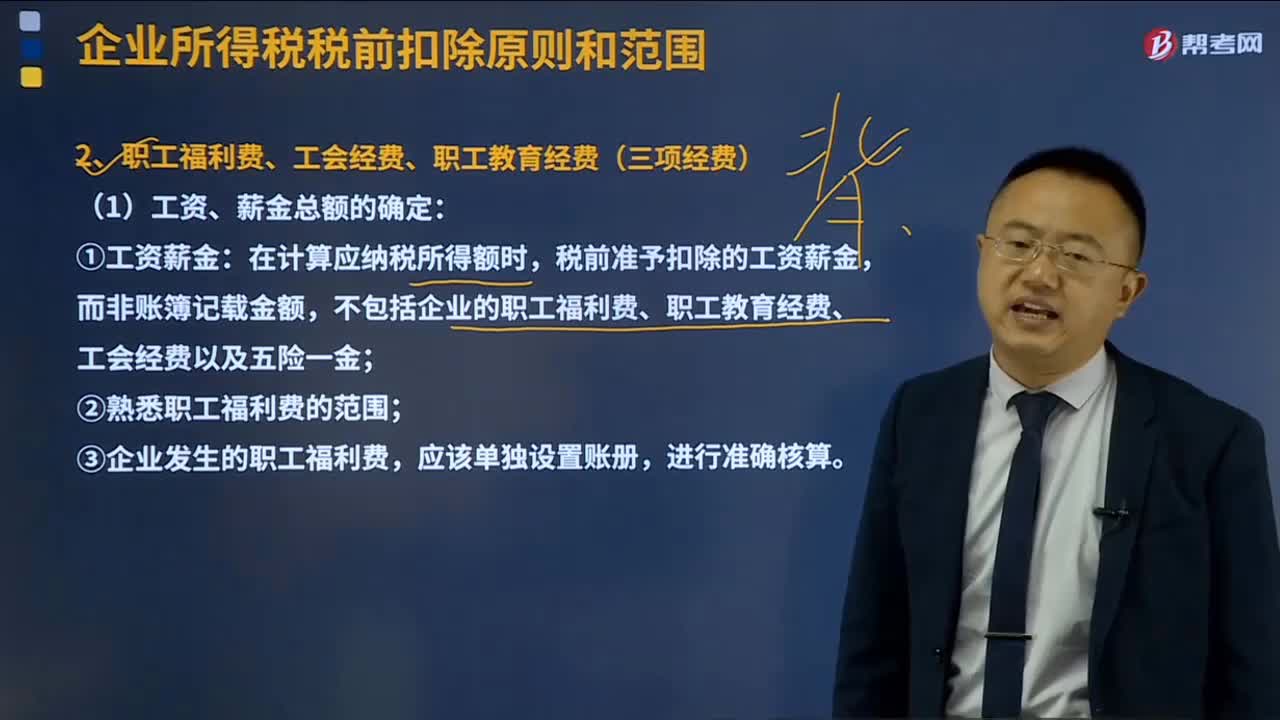

10:39企業(yè)所得稅的三項(xiàng)經(jīng)費(fèi)是指什么?:企業(yè)所得稅的三項(xiàng)經(jīng)費(fèi)是指職工福利費(fèi)、工會經(jīng)費(fèi)和職工教育經(jīng)費(fèi)。(1)工資、薪金總額的確定:稅前準(zhǔn)予扣除的工資薪金,①職工福利費(fèi)——不超過工資、薪金總額14%;②工會經(jīng)費(fèi)——不超過工資、薪金總額2%;③職工教育經(jīng)費(fèi)——不超過工資、薪金總額8%;是指企業(yè)按照上述第1條規(guī)定實(shí)際發(fā)放的工資薪金總和,不得計(jì)入企業(yè)工資薪金總額,也不得在計(jì)算企業(yè)應(yīng)納稅所得額時扣除。職工福利費(fèi)扣除標(biāo)準(zhǔn)=工資、薪金總額×14%:

03:48

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營活動中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責(zé)任人賠償和保險賠款后的余額;

05:55

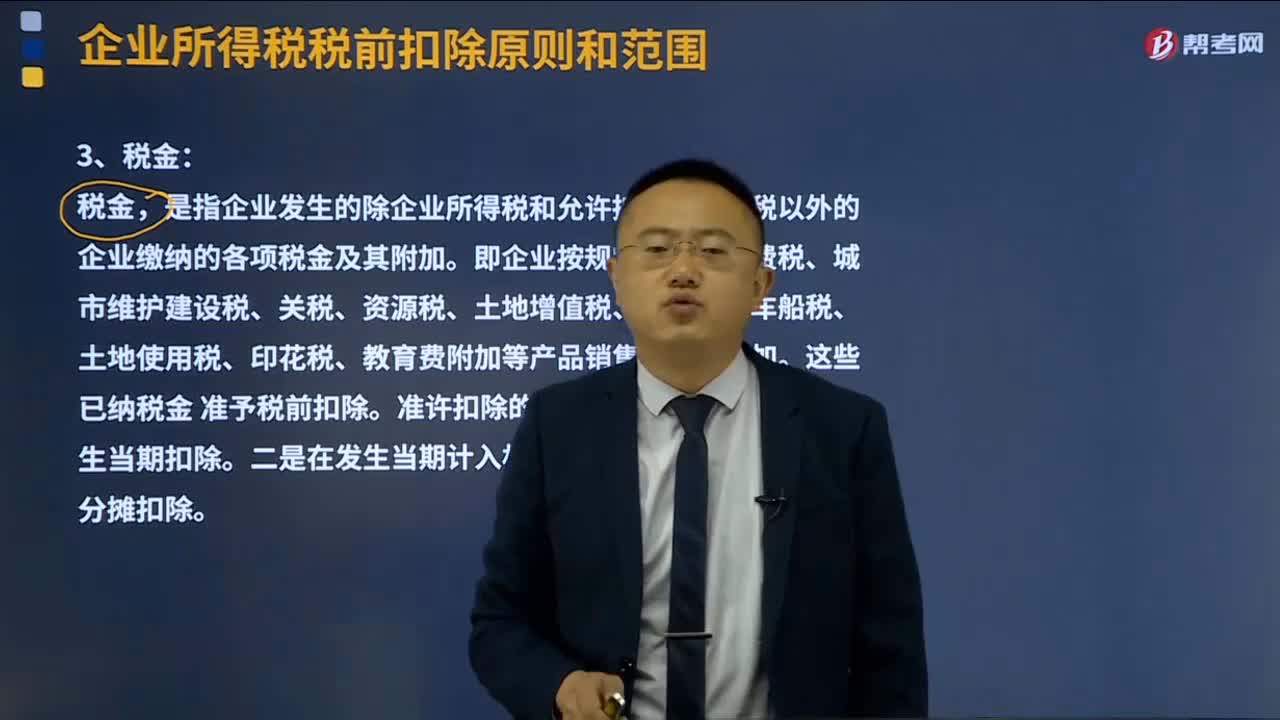

05:55什么是企業(yè)所得稅稅前扣除的稅金?:什么是企業(yè)所得稅稅前扣除的稅金?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。是指企業(yè)發(fā)生的除企業(yè)所得稅和允許抵扣的增值稅以外的企業(yè)繳納的各項(xiàng)稅金及其附加。

03:47

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。(一)稅前扣除項(xiàng)目的原則;納稅人申報的扣除要真實(shí)、合法;成本是納稅人銷售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務(wù)、轉(zhuǎn)讓固定資產(chǎn)、無形資產(chǎn)(包括技術(shù)轉(zhuǎn)讓)的成本:

10:53

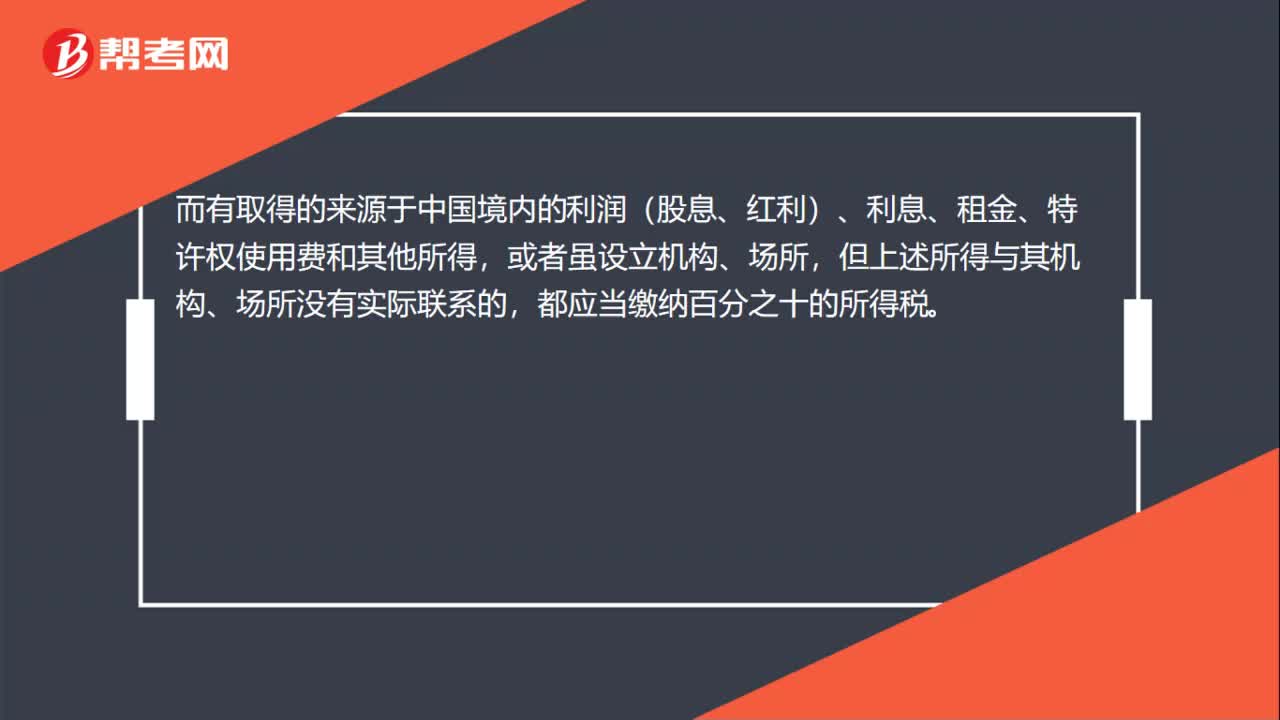

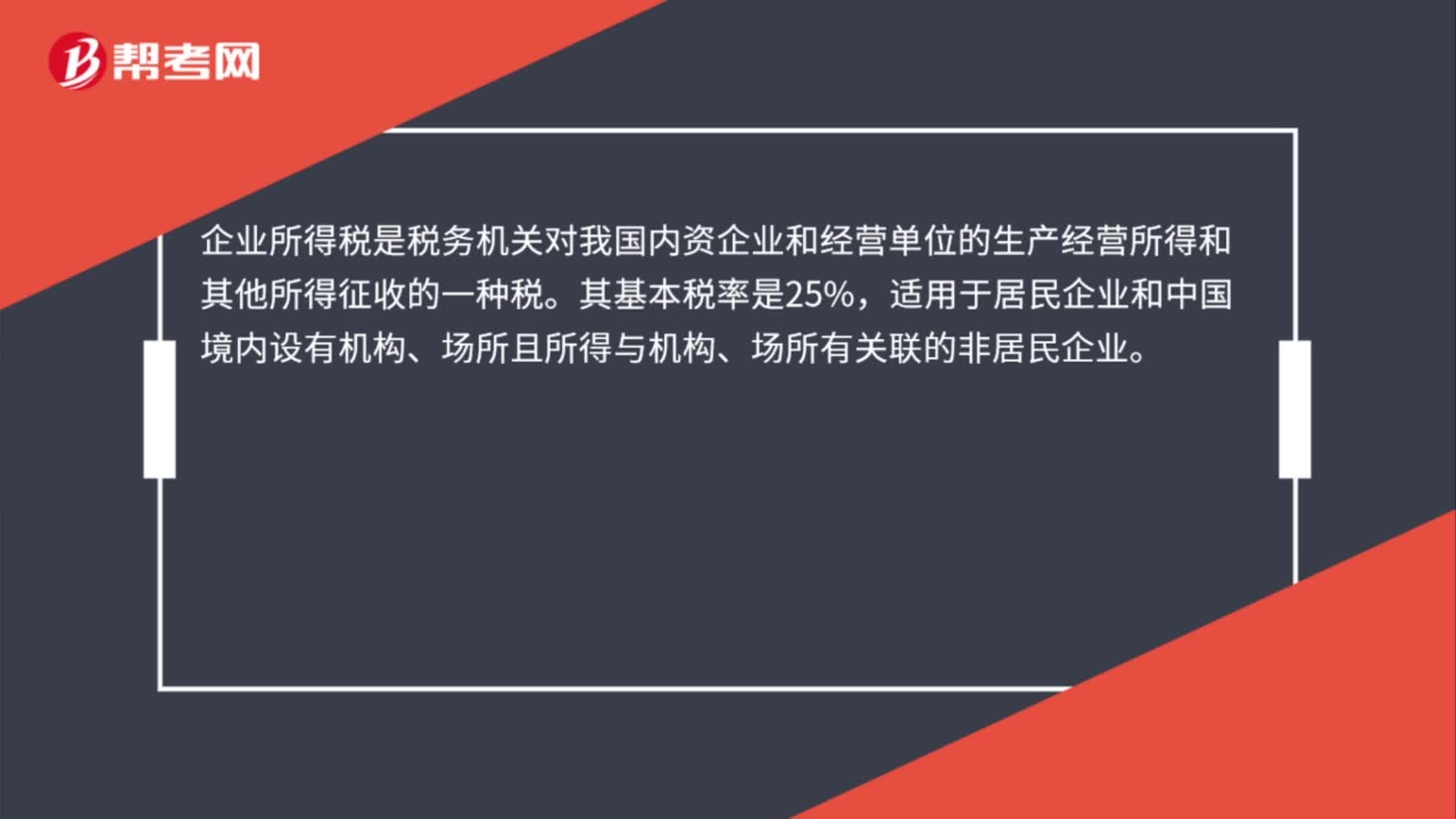

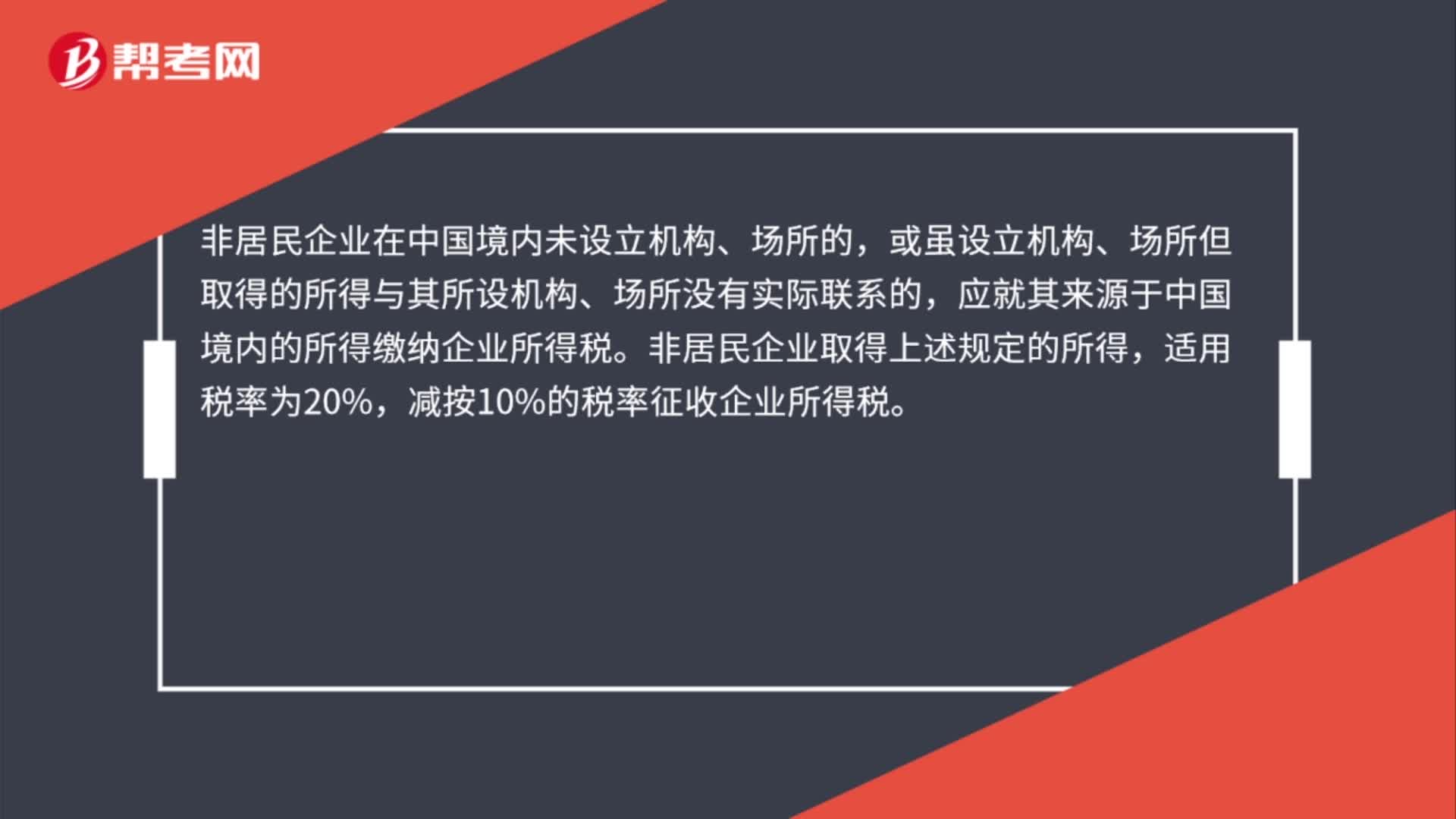

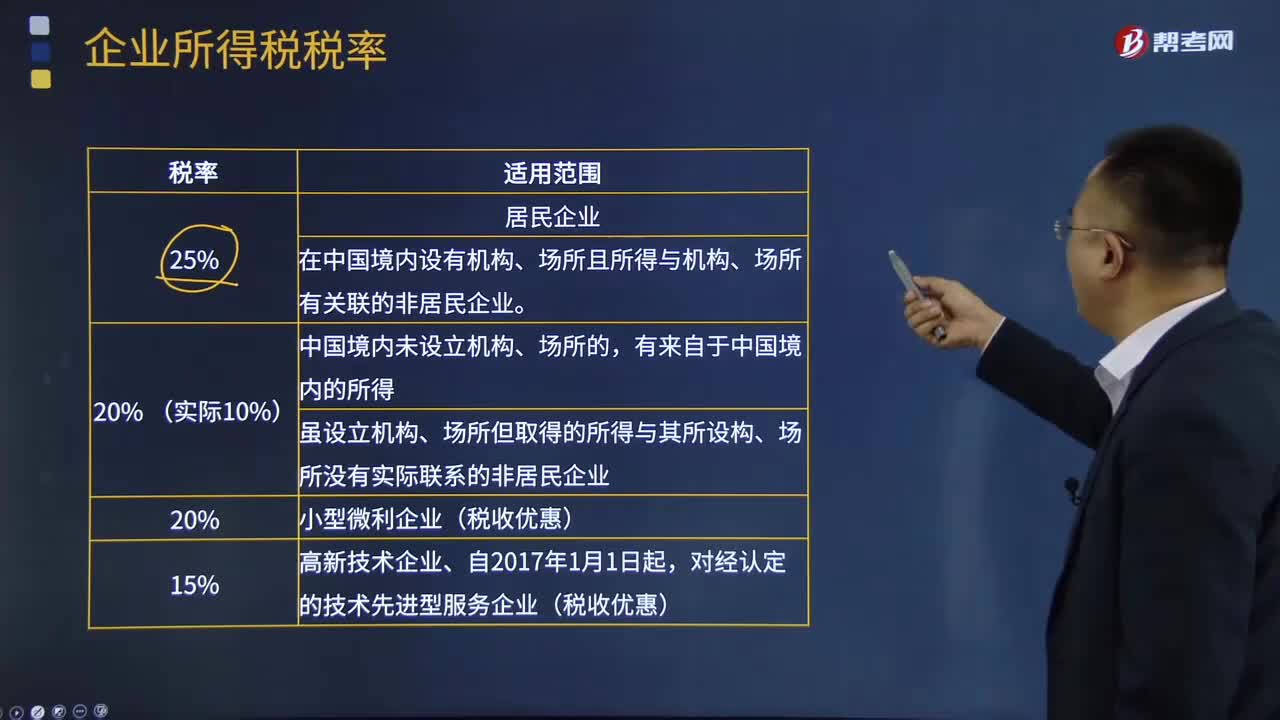

10:53企業(yè)所得稅稅率是怎樣的?:企業(yè)所得稅率是企業(yè)應(yīng)納所得稅額與計(jì)稅基數(shù)之間的數(shù)量關(guān)系或者比率,一是一般企業(yè)25%的所得稅率,另外非居民企業(yè)適用稅率20%;符合條件的小型微利企業(yè)適用稅率20%;國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)適用稅率15%。所得稅率較低企業(yè)的經(jīng)營效益就要好一些。A.居民企業(yè)應(yīng)當(dāng)就其來源于中國境內(nèi)、境外的所得繳納企業(yè)所得稅,應(yīng)當(dāng)就其來源于中國境內(nèi)的所得依照10%的稅率繳納企業(yè)所得稅。

08:55

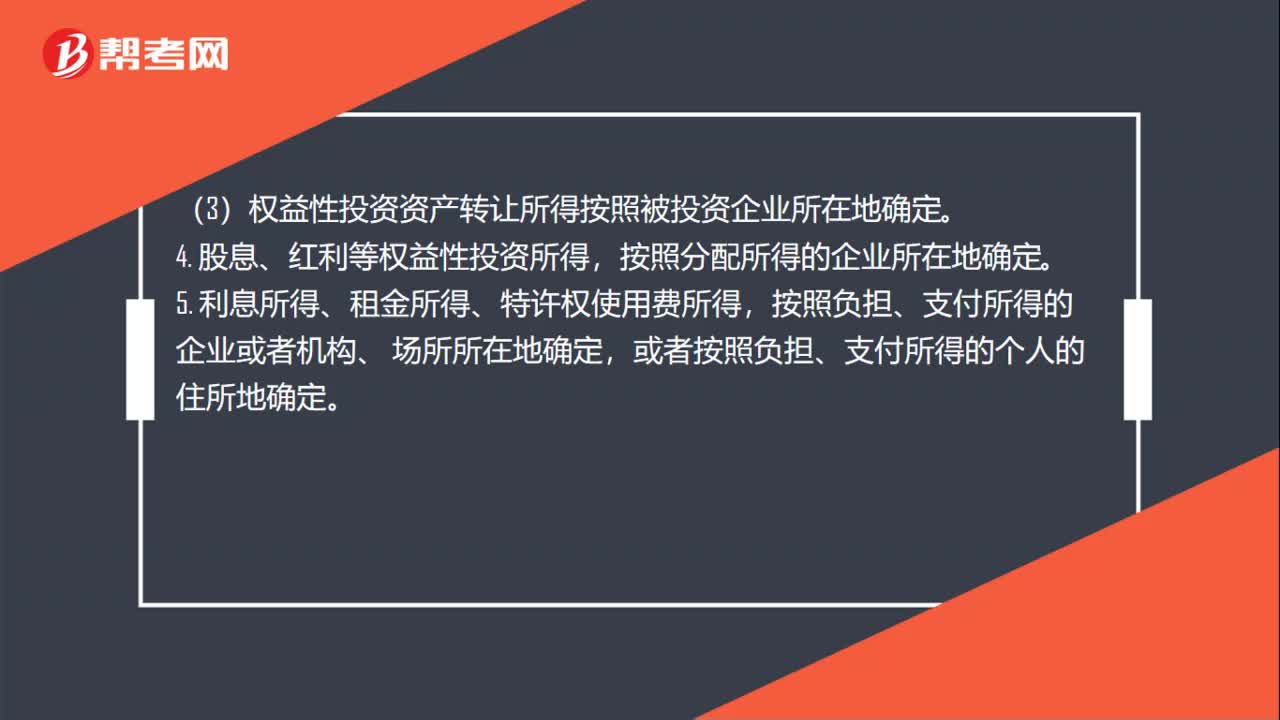

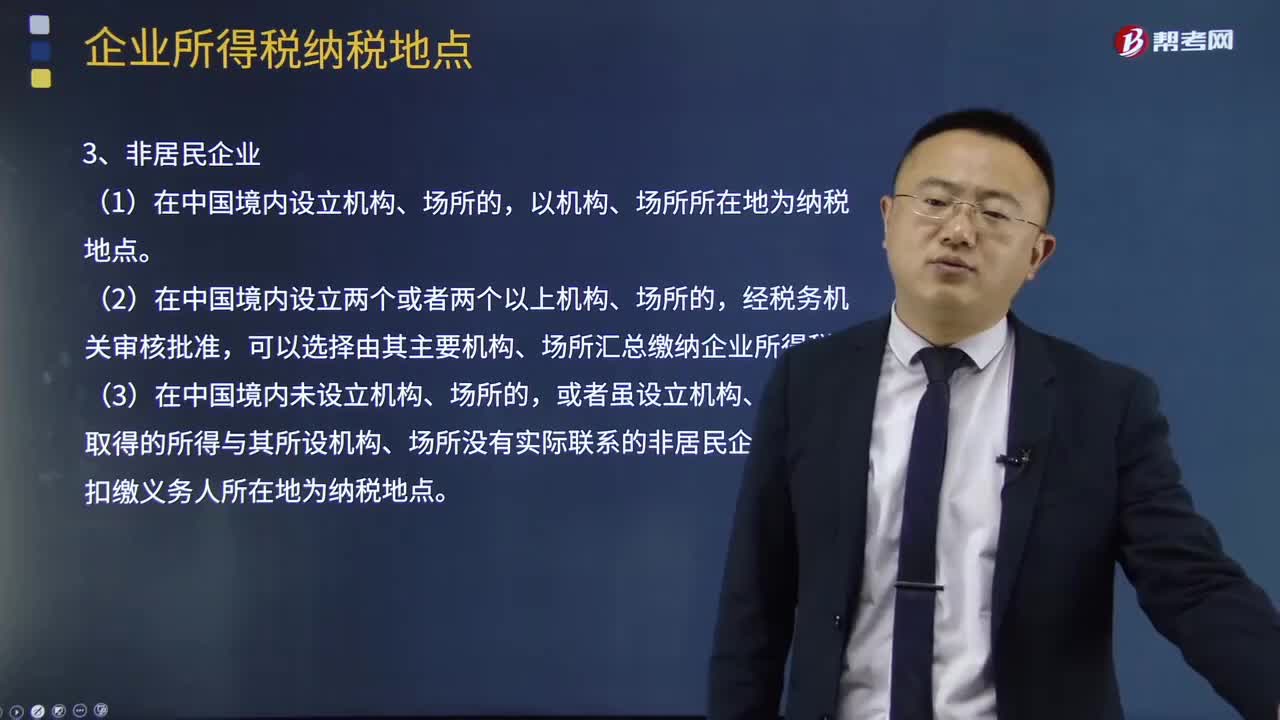

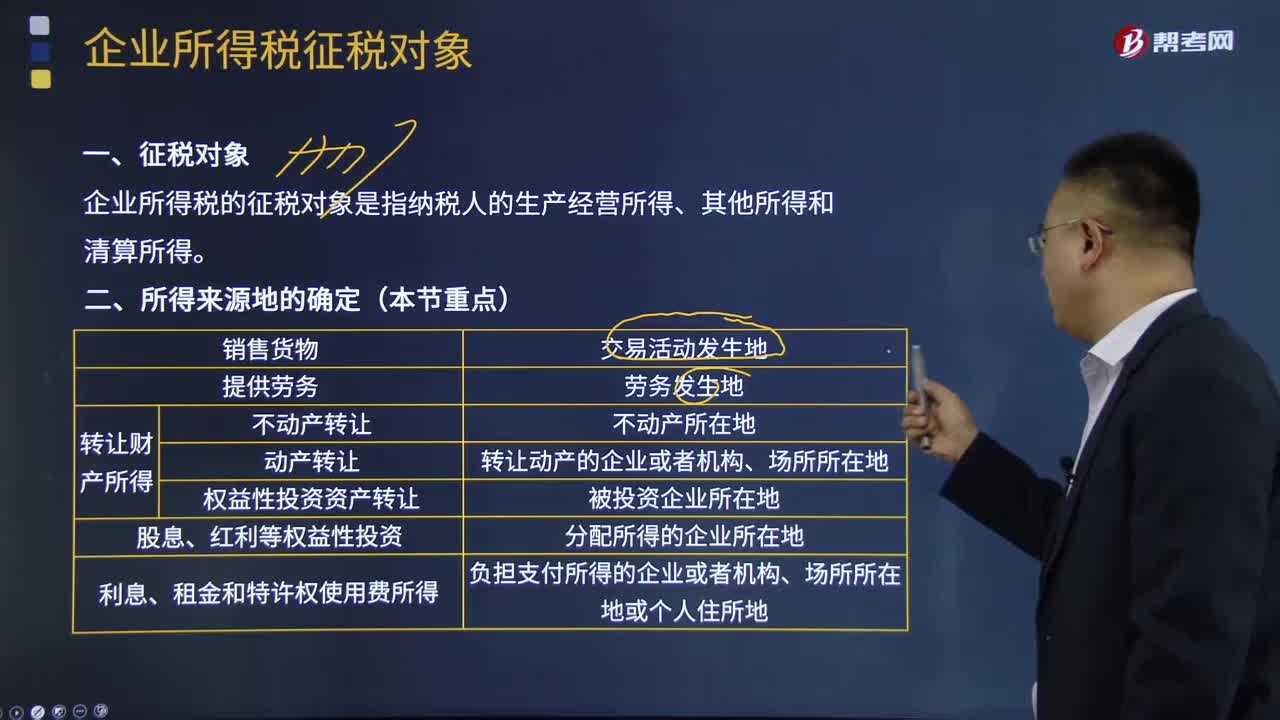

08:55企業(yè)所得稅征稅對象及來源地分別是什么?:企業(yè)所得稅的征稅對象是指納稅人的生產(chǎn)經(jīng)營所得、其他所得和清算所得。①不動產(chǎn)轉(zhuǎn)讓所得按照不動產(chǎn)所在地確定。②動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定。③權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照負(fù)擔(dān)支付所得的企業(yè)或者機(jī)構(gòu)、場所所在地或個人住所地確定。按負(fù)擔(dān)、支付所得的企業(yè)或者機(jī)構(gòu)、場所所在地確定所得來源地的是( )。按交易活動發(fā)生地確認(rèn)所得來源地。

00:59

00:59所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?:所得稅中應(yīng)納稅與可抵扣的意思和區(qū)別是什么?這兩個詞語是相對于未來期間來說的,分別指的是未來期間應(yīng)納稅和未來期間可抵扣,比如說應(yīng)收賬款計(jì)提了壞賬準(zhǔn)備,在還沒有實(shí)際發(fā)生壞賬,只是計(jì)提了壞賬準(zhǔn)備時,稅法上是不認(rèn)可的,此時需要納稅調(diào)整,但是當(dāng)未來期間實(shí)際發(fā)生壞賬時,這部分金額是可以抵扣當(dāng)期的應(yīng)納稅所得額的,也就是未來期間可抵扣,也就是形成了可抵扣暫時性差異。應(yīng)納稅暫時性差異是一個道理。

00:42

00:42小型微利企業(yè)所得稅是多少?:小型微利企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:50

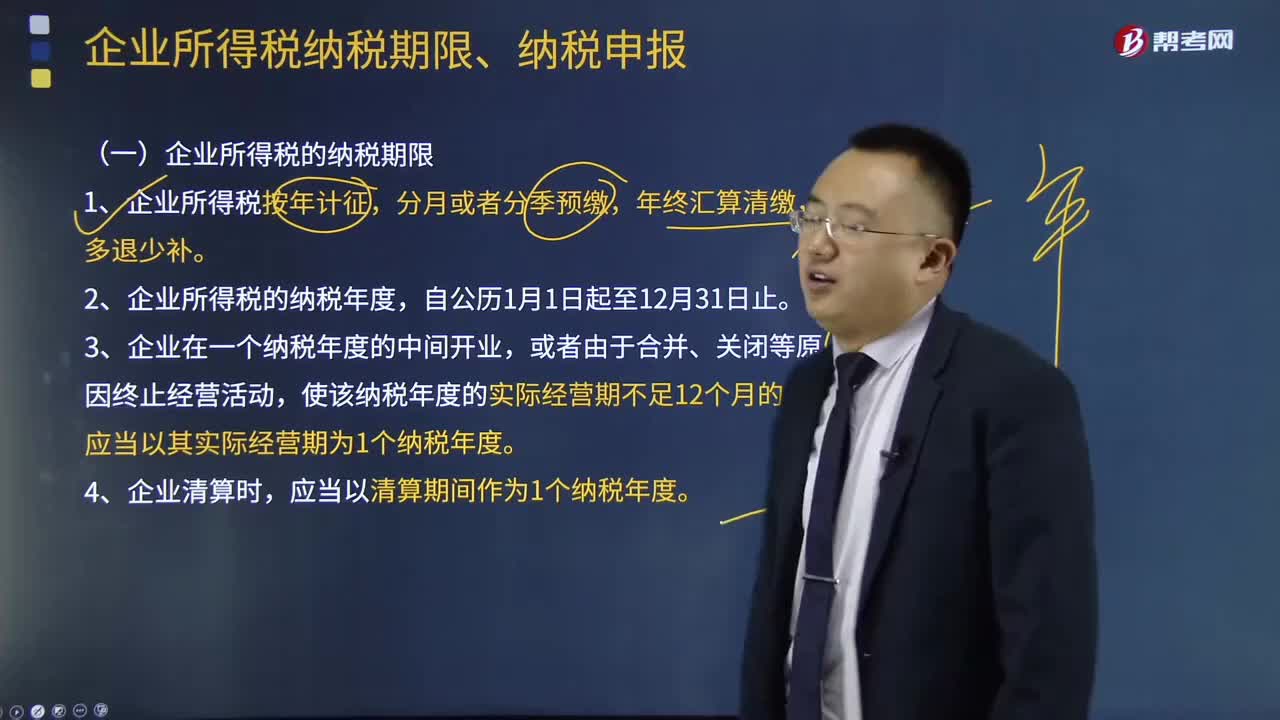

00:50企業(yè)所得稅納稅期限是什么時候?:企業(yè)所得稅納稅期限是什么時候?企業(yè)所得稅采取按年計(jì)征,分月或者分季預(yù)繳,年終匯算清繳,多退少補(bǔ)。按月或按季預(yù)繳的,企業(yè)應(yīng)當(dāng)自月份或者季度終了之日起15日內(nèi),向稅務(wù)機(jī)關(guān)報送預(yù)繳企業(yè)所得稅納稅申報表,預(yù)繳稅款。正常情況下,企業(yè)應(yīng)當(dāng)自年度終了之日起5個月內(nèi),向稅務(wù)機(jī)關(guān)報送年度企業(yè)所得稅納稅申報表,并匯算清繳,結(jié)清應(yīng)繳應(yīng)退稅款。

00:22

00:22外資企業(yè)所得稅是什么?:外資企業(yè)所得稅是什么?外資企業(yè)所得稅指的是針對外商投資企業(yè)在中國境內(nèi)的生產(chǎn)、經(jīng)營所得和其他所得,以及外國企業(yè)源于中國境內(nèi)所得征收的一種企業(yè)所得稅。

00:38

00:38企業(yè)所得稅起征點(diǎn)是什么?:企業(yè)所得稅起征點(diǎn)是什么?企業(yè)所得稅并沒有起征點(diǎn)的規(guī)定,企業(yè)所得稅實(shí)行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

00:31

00:31獨(dú)資企業(yè)所得稅是什么?:獨(dú)資企業(yè)所得稅是什么?獨(dú)資企業(yè)即個人獨(dú)資企業(yè),獨(dú)資企業(yè)需要繳納的是個人所得稅,而不是企業(yè)所得稅,按照我國現(xiàn)行稅法有關(guān)規(guī)定,個人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得,應(yīng)按規(guī)定繳納的個人所得稅,適用五級超額累進(jìn)稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日