下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:23

08:23來學(xué)習(xí)收入核算應(yīng)設(shè)置的會(huì)計(jì)科目有哪些?:收入核算應(yīng)設(shè)置的基本會(huì)計(jì)科目有哪些?收入核算應(yīng)設(shè)置的會(huì)計(jì)科目有主營業(yè)務(wù)收入,其他業(yè)務(wù)收入和其他業(yè)務(wù)成本。1. 本科目核算企業(yè)確認(rèn)的銷售商品、提供服務(wù)等主營業(yè)務(wù)的收入:銀行存款應(yīng)收賬款應(yīng)收票據(jù)合同資產(chǎn)等”科目核算企業(yè)確認(rèn)銷售商品、提供服務(wù)等主營業(yè)務(wù)收入時(shí)應(yīng)結(jié)轉(zhuǎn)的成本。主營業(yè)務(wù)成本,科目核算企業(yè)確認(rèn)的除主營業(yè)務(wù)活動(dòng)以外的其他經(jīng)營活動(dòng)實(shí)現(xiàn)的收入。

03:57

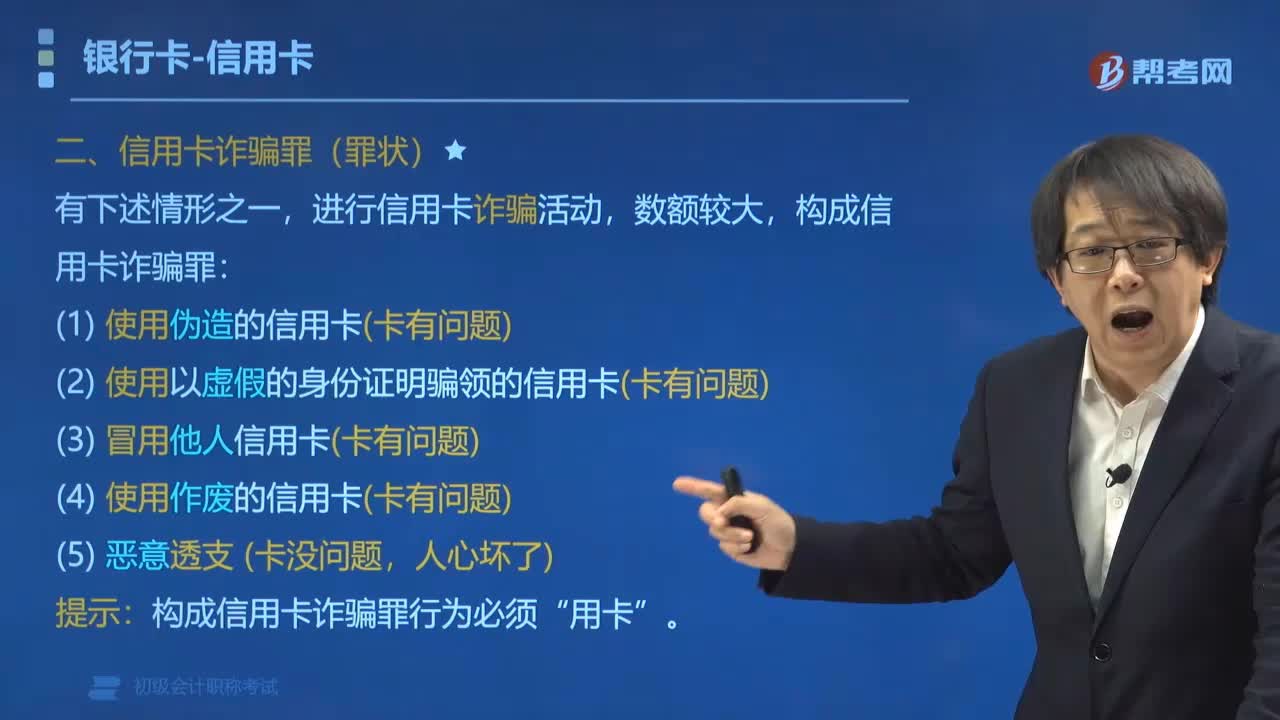

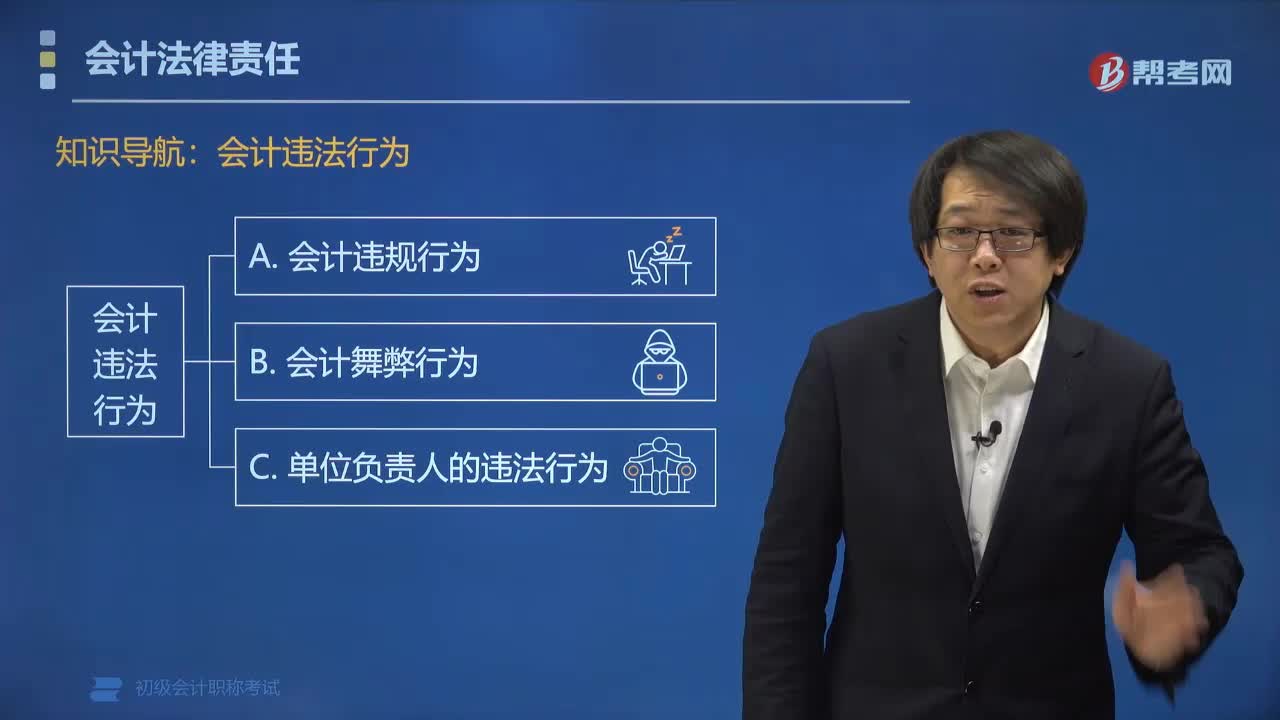

03:57會(huì)計(jì)違規(guī)行為包括哪些方面?:行為)包括會(huì)計(jì)核算不規(guī)范、會(huì)計(jì)基礎(chǔ)工作不規(guī)范、會(huì)計(jì)管理工作不規(guī)范。①【單】未按照規(guī)定填制、取得原始憑證,②【證】以未經(jīng)審核的會(huì)計(jì)憑證為依據(jù)登記會(huì)計(jì)賬簿;③【賬】不依法設(shè)置會(huì)計(jì)賬簿的,私設(shè)會(huì)計(jì)賬簿的,登記會(huì)計(jì)賬簿不符合規(guī)定的。①隨意變更會(huì)計(jì)處理方法的。②未按規(guī)定使用會(huì)計(jì)記錄文字,三、會(huì)計(jì)管理工作不規(guī)范,①未按規(guī)定保管會(huì)計(jì)資料,②未按規(guī)定建立并實(shí)施單位內(nèi)部會(huì)計(jì)監(jiān)督制度。

01:10

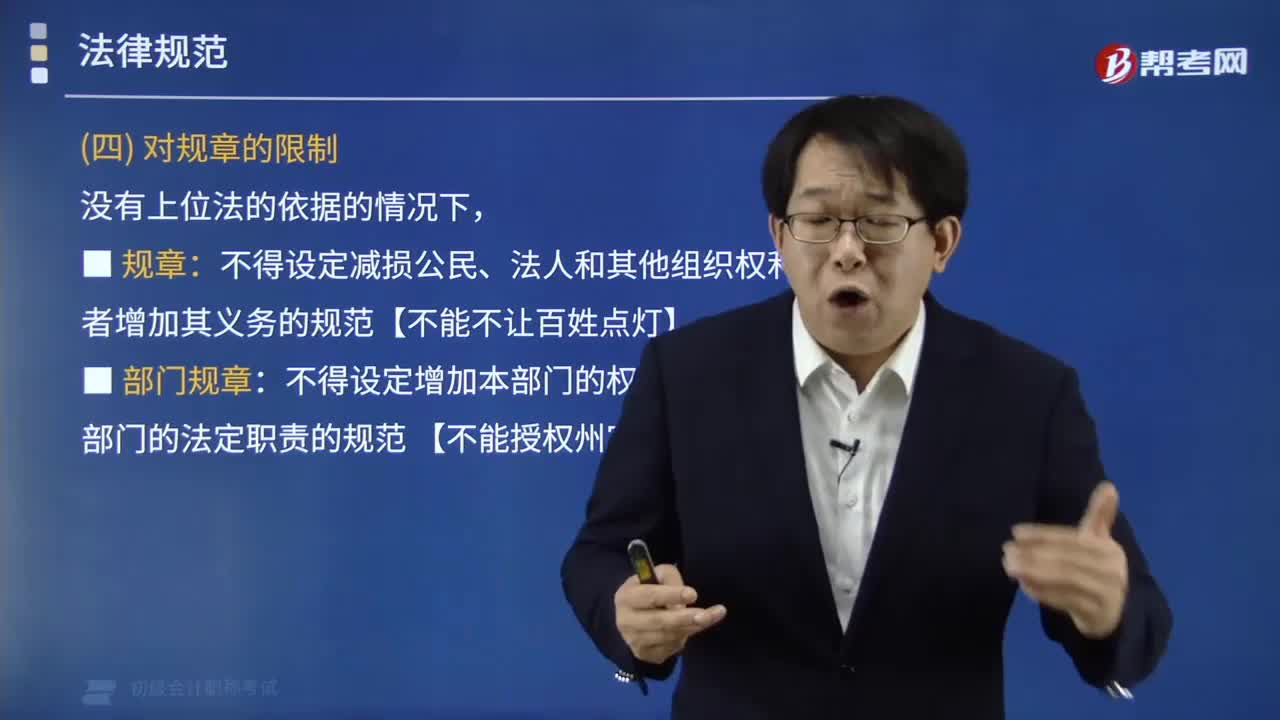

01:10法律規(guī)范中對(duì)規(guī)章的限制有哪些?:法律規(guī)范中對(duì)規(guī)章的限制有:部門規(guī)章不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范。沒有上位法的依據(jù)的情況下:(1)規(guī)章:不得設(shè)定減損公民、法人和其他組織權(quán)利或者增加其義務(wù)的規(guī)范【不能不讓百姓點(diǎn)燈】:(2)部門規(guī)章,不得設(shè)定增加本部門的權(quán)力或者減少本部門的法定職責(zé)的規(guī)范 【不能授權(quán)州官放火】,【例題?判斷題】部門規(guī)章和地方政府規(guī)章可以在沒有上位法依據(jù)的情況下。

05:38

05:38賬簿記錄錯(cuò)誤有哪些更正方法?:賬簿記錄錯(cuò)誤的更正方法是:不準(zhǔn)涂改(挖補(bǔ)刮擦用藥水消除字)、不準(zhǔn)重新抄寫;應(yīng)當(dāng)將錯(cuò)誤內(nèi)容劃紅線注銷,二、應(yīng)當(dāng)按照下列方法進(jìn)行更正。①將錯(cuò)誤內(nèi)容劃紅線注銷。②在劃線上方填寫正確的內(nèi)容,③記賬人員在更正處蓋章。應(yīng)當(dāng)全部劃紅線更正,不得只更正其中的錯(cuò)誤數(shù)字。②對(duì)于錯(cuò)誤的文字可只劃去錯(cuò)誤的部分四、記賬憑證更正由于記賬憑證錯(cuò)誤而使賬簿記錄發(fā)生錯(cuò)誤應(yīng)當(dāng)按更正的記賬憑證登記賬簿

17:37

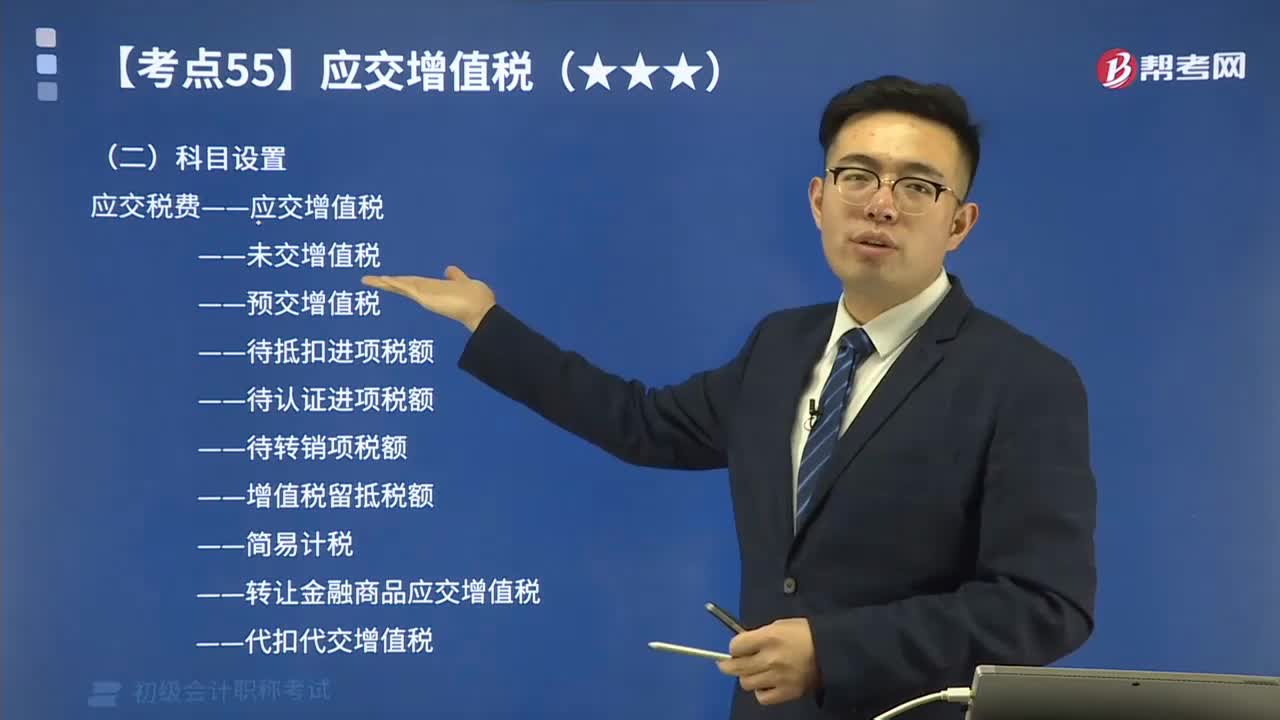

17:37初級(jí)會(huì)計(jì)中一般納稅人的科目設(shè)置都有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動(dòng)本期應(yīng)交納的增值稅。記錄一般納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或不動(dòng)產(chǎn)而支付或負(fù)擔(dān)的、準(zhǔn)予從當(dāng)期銷項(xiàng)稅額中抵扣的增值稅額“記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項(xiàng)稅額。

04:10

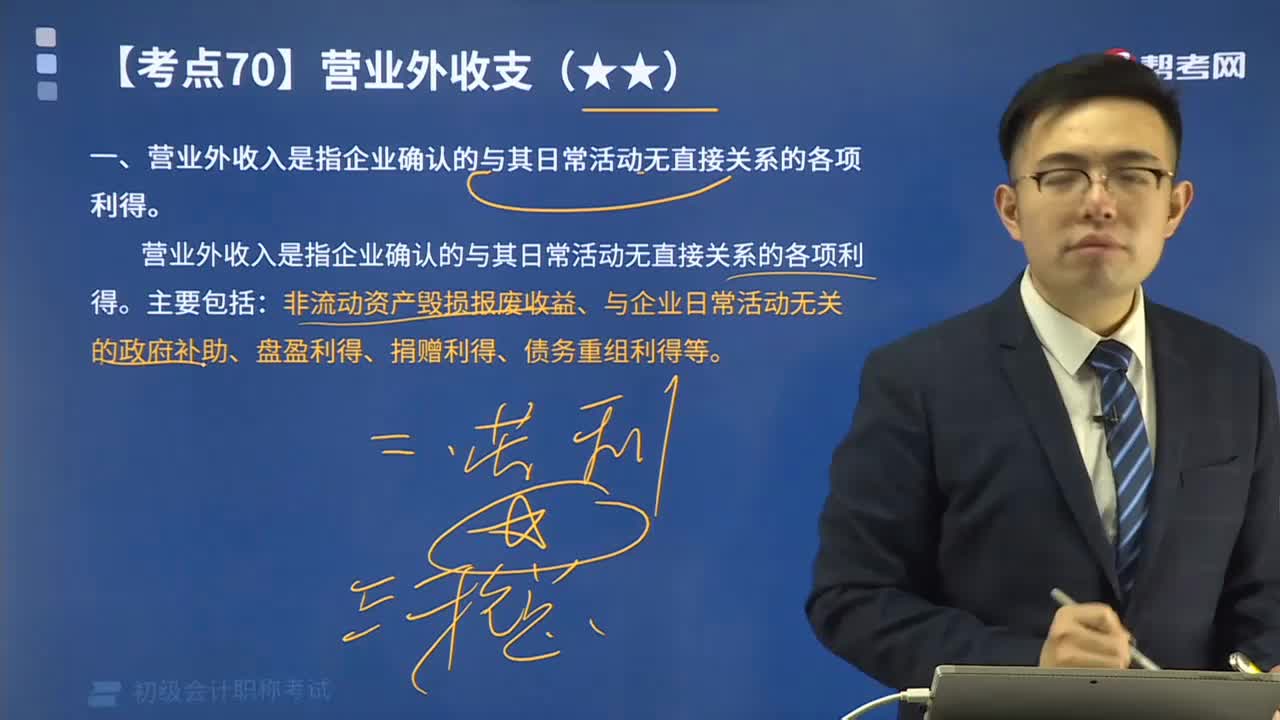

04:10營業(yè)外收入中科目設(shè)置及賬務(wù)處理包括哪些?:營業(yè)外收入中科目設(shè)置及賬務(wù)處理包括哪些?營業(yè)外收益”應(yīng)列入當(dāng)期利潤的收入,營業(yè)外收入是指企業(yè)確認(rèn)的與其日常活動(dòng)無直接關(guān)系的各項(xiàng)利得。非流動(dòng)資產(chǎn)毀損報(bào)廢收益、與企業(yè)日常活動(dòng)無關(guān)的政府補(bǔ)助、盤盈利得、捐贈(zèng)利得、債務(wù)重組利得等:二、營業(yè)外收入的科目設(shè)置及賬務(wù)處理。核算營業(yè)外收入的取得及結(jié)轉(zhuǎn)情況。(一)企業(yè)確認(rèn)處置非流動(dòng)資產(chǎn)毀損報(bào)廢收益時(shí):(二)企業(yè)確認(rèn)盤盈利得、捐贈(zèng)利得計(jì)入營業(yè)外收入時(shí)“科目應(yīng)無余額。

01:35

01:35會(huì)計(jì)基礎(chǔ)有哪些核算方法?:會(huì)計(jì)基礎(chǔ)的核算方法。

03:24

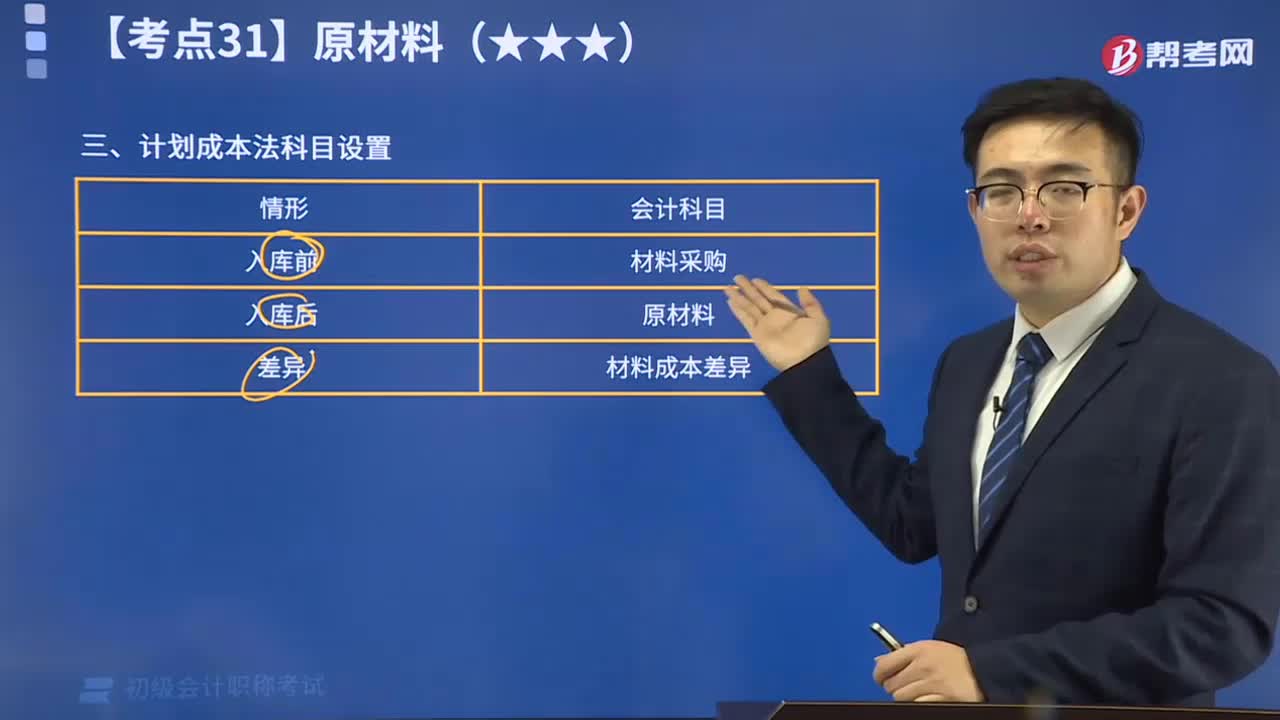

03:24實(shí)際成本法科目設(shè)置視頻講解:材料采用實(shí)際成本核算時(shí),材料的收入、發(fā)出及結(jié)存,無論總分類核算還是明細(xì)分類核算,均按照實(shí)際成本計(jì)價(jià)。

12:35

12:35計(jì)劃成本法科目設(shè)置視頻精講:計(jì)劃成本法只能對(duì)存貨進(jìn)行日常的會(huì)計(jì)核算。在會(huì)計(jì)期末,企業(yè)需要通過"材料成本差異"等賬戶,將發(fā)出的存貨和期末結(jié)余的存貨調(diào)整為實(shí)際成本。

01:39

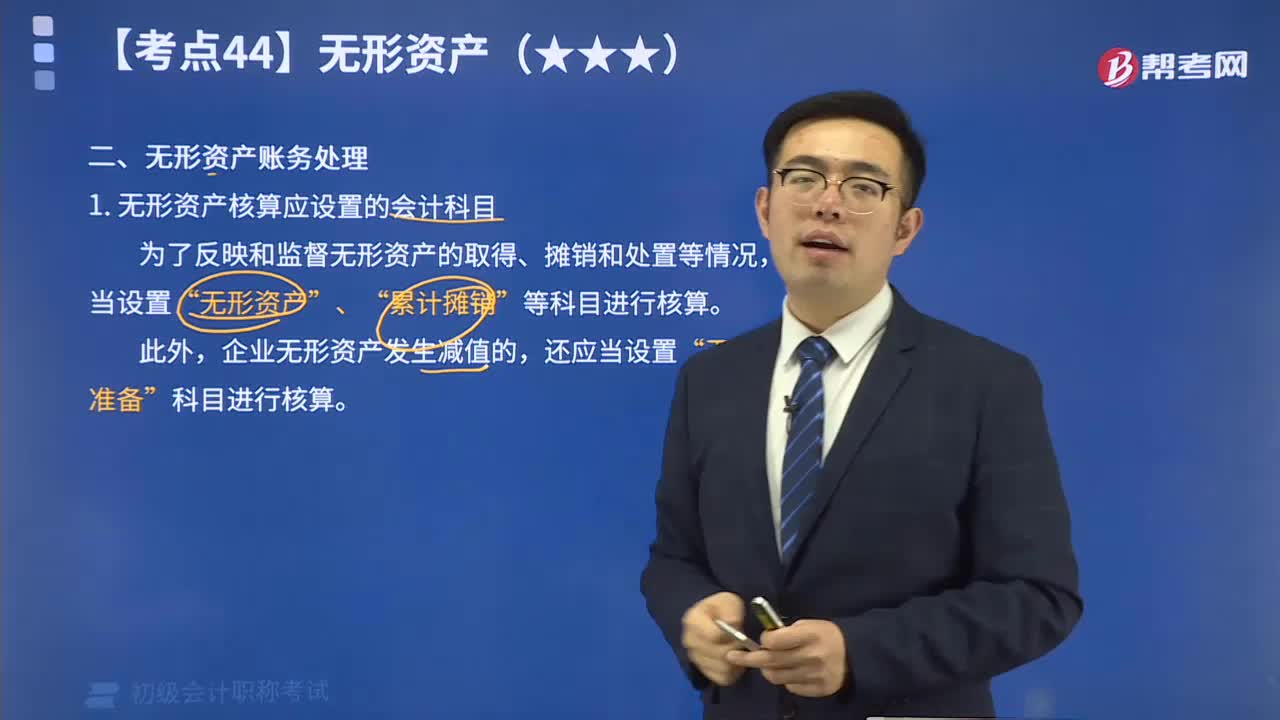

01:39無形資產(chǎn)核算應(yīng)設(shè)置的會(huì)計(jì)科目有哪些?:無形資產(chǎn)的核算包括:無形資產(chǎn)的取得(外購的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應(yīng)當(dāng)設(shè)置“無形資產(chǎn)“、“累計(jì)攤銷”等科目進(jìn)行核算。“累計(jì)攤銷”科目屬于“無形資產(chǎn)”的調(diào)整科目,核算企業(yè)對(duì)使用壽命有限的無形資產(chǎn)計(jì)提的累計(jì)攤銷,貸方登記企業(yè)計(jì)提的無形資產(chǎn)攤銷,借方登記處置無形資產(chǎn)轉(zhuǎn)出的累計(jì)攤銷,期末貸方余額,反映企業(yè)無形資產(chǎn)的累計(jì)攤銷額。

05:10

05:10對(duì)無形資產(chǎn)進(jìn)行攤銷視頻解說:①攤銷范圍 使用壽命有限的無形資產(chǎn),應(yīng)進(jìn)行攤銷;通常其殘值視為零。 使用壽命不確定的無形資產(chǎn),不應(yīng)攤銷。 ②攤銷時(shí)間 企業(yè)應(yīng)當(dāng)按月對(duì)無形資產(chǎn)進(jìn)行攤銷。對(duì)于使用壽命有限的無形資產(chǎn)應(yīng)當(dāng)自可供使用(即其達(dá)到預(yù)定用途)當(dāng)月起開始攤銷,處置當(dāng)月不再攤銷。 ③攤銷方法 包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該項(xiàng)無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日