注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

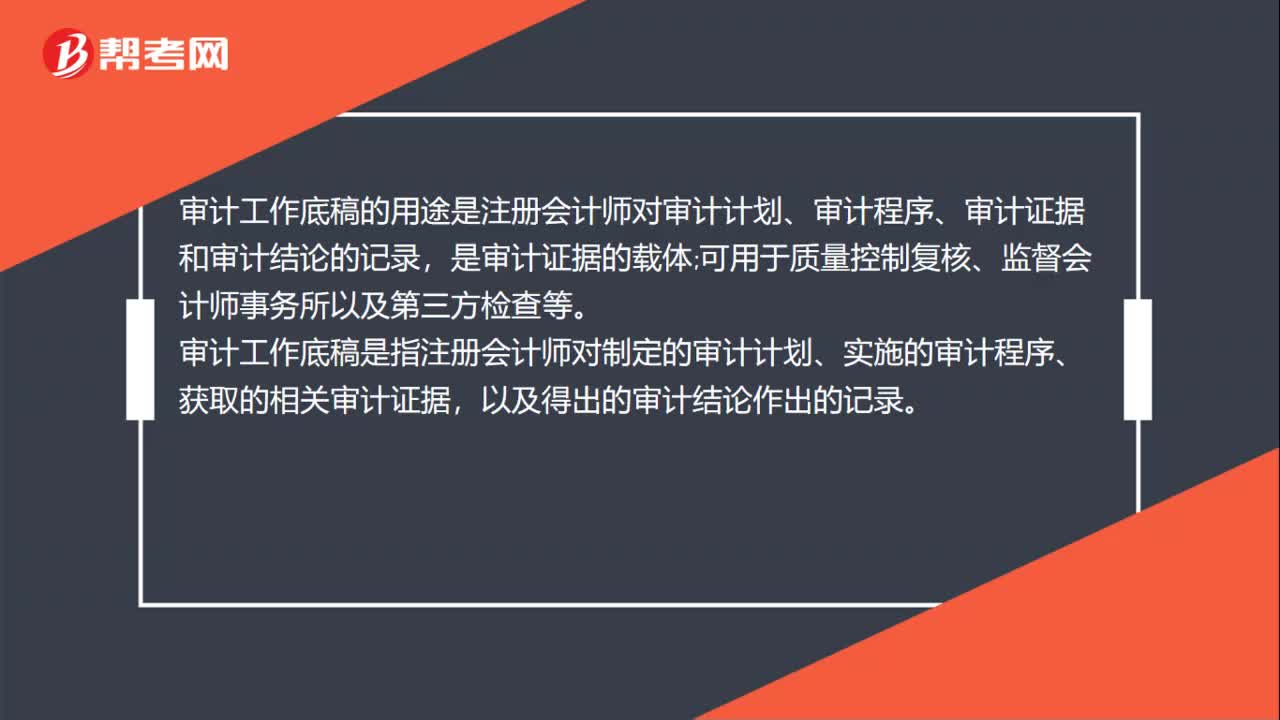

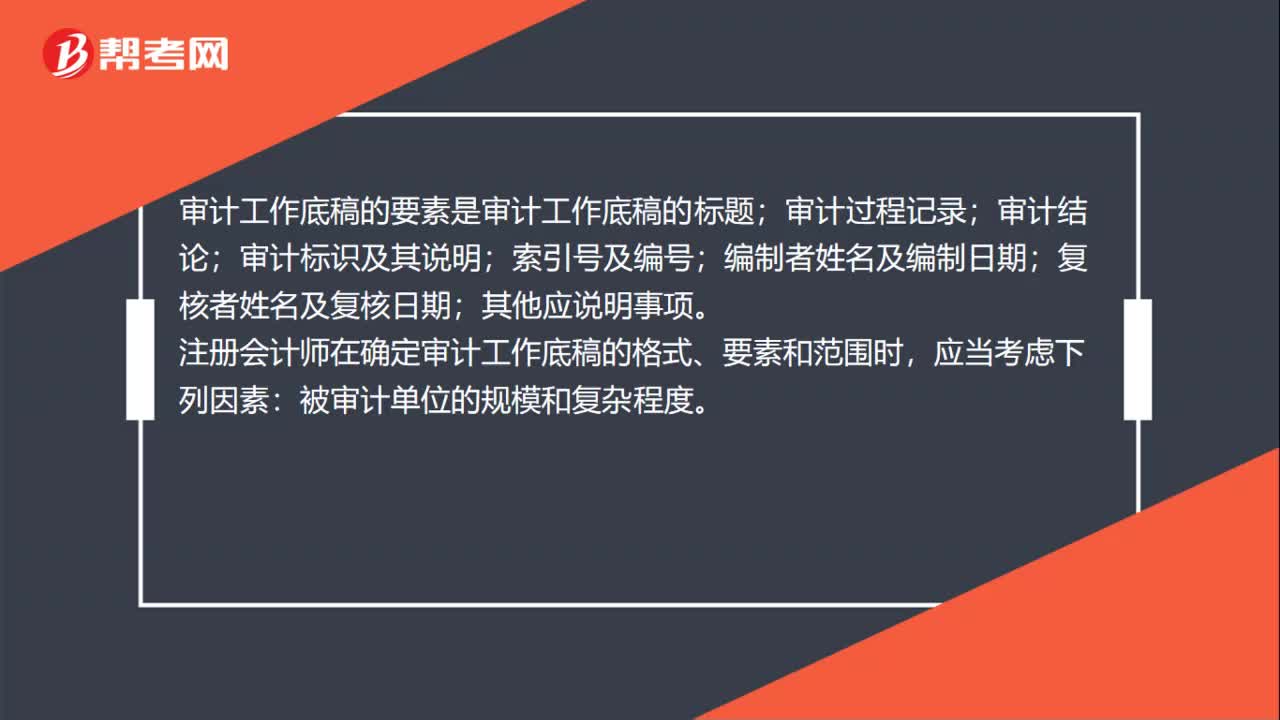

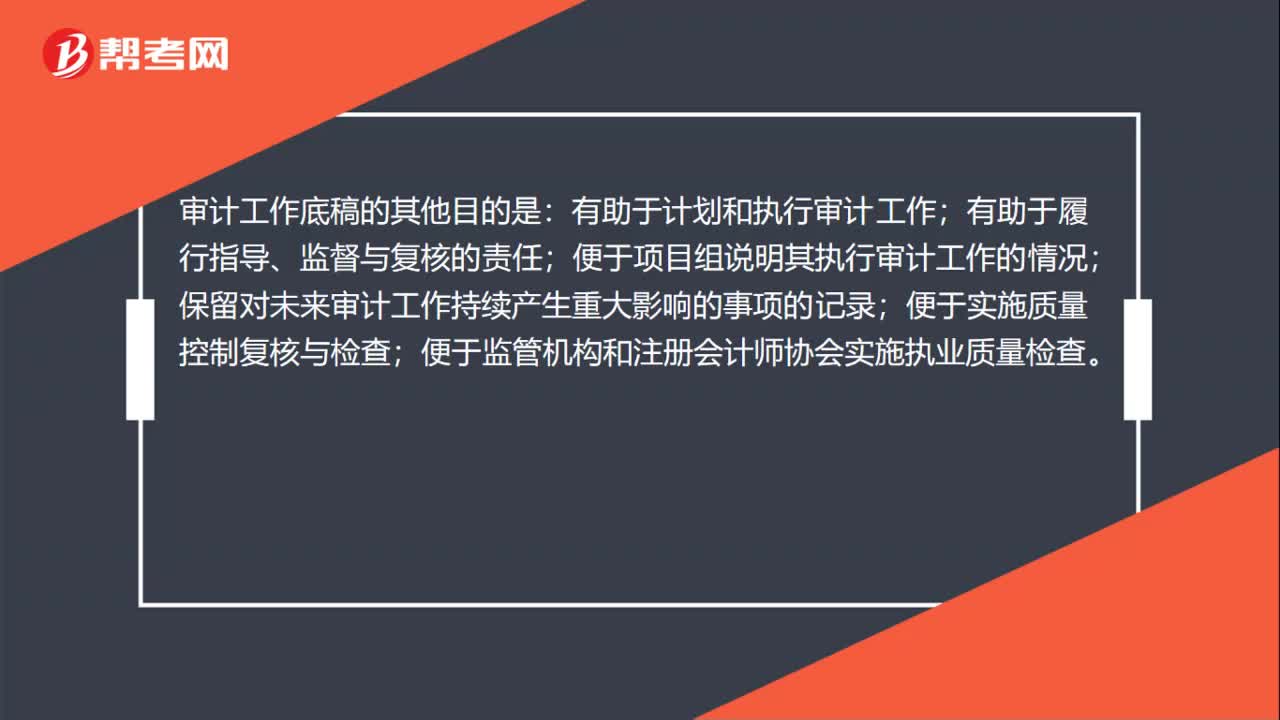

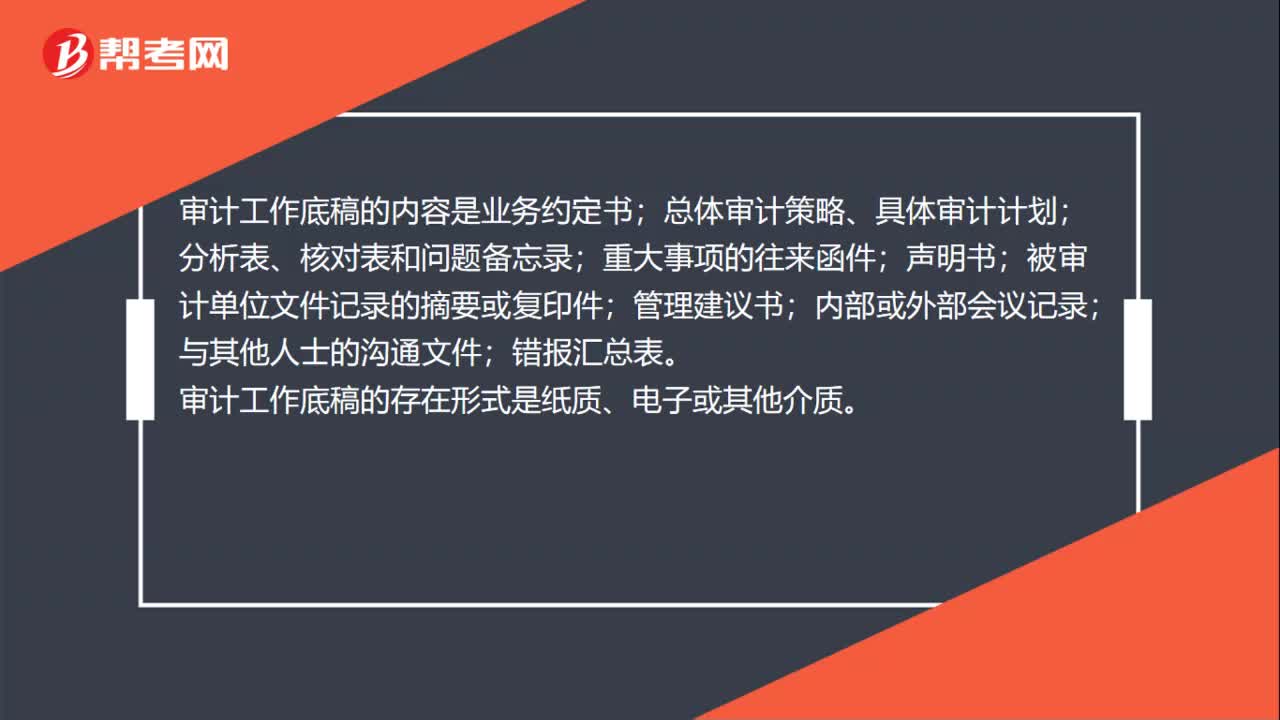

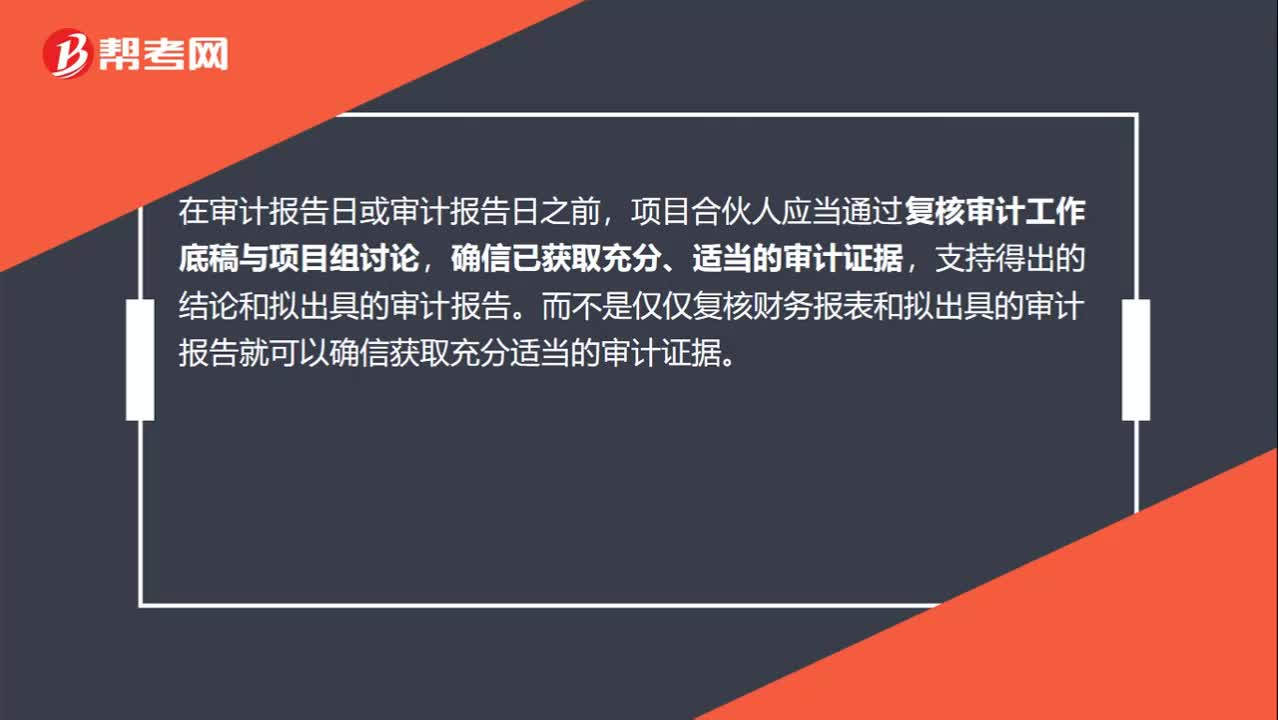

00:37在審計(jì)報(bào)告日或之前,應(yīng)當(dāng)復(fù)核審計(jì)工作底稿與項(xiàng)目組討論嗎?:在審計(jì)報(bào)告日或之前,應(yīng)當(dāng)復(fù)核審計(jì)工作底稿與項(xiàng)目組討論嗎?在審計(jì)報(bào)告日或?qū)徲?jì)報(bào)告日之前,項(xiàng)目合伙人應(yīng)當(dāng)通過復(fù)核審計(jì)工作底稿與項(xiàng)目組討論,確信已獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù),支持得出的結(jié)論和擬出具的審計(jì)報(bào)告。而不是僅僅復(fù)核財(cái)務(wù)報(bào)表和擬出具的審計(jì)報(bào)告就可以確信獲取充分適當(dāng)?shù)膶徲?jì)證據(jù)。

00:38

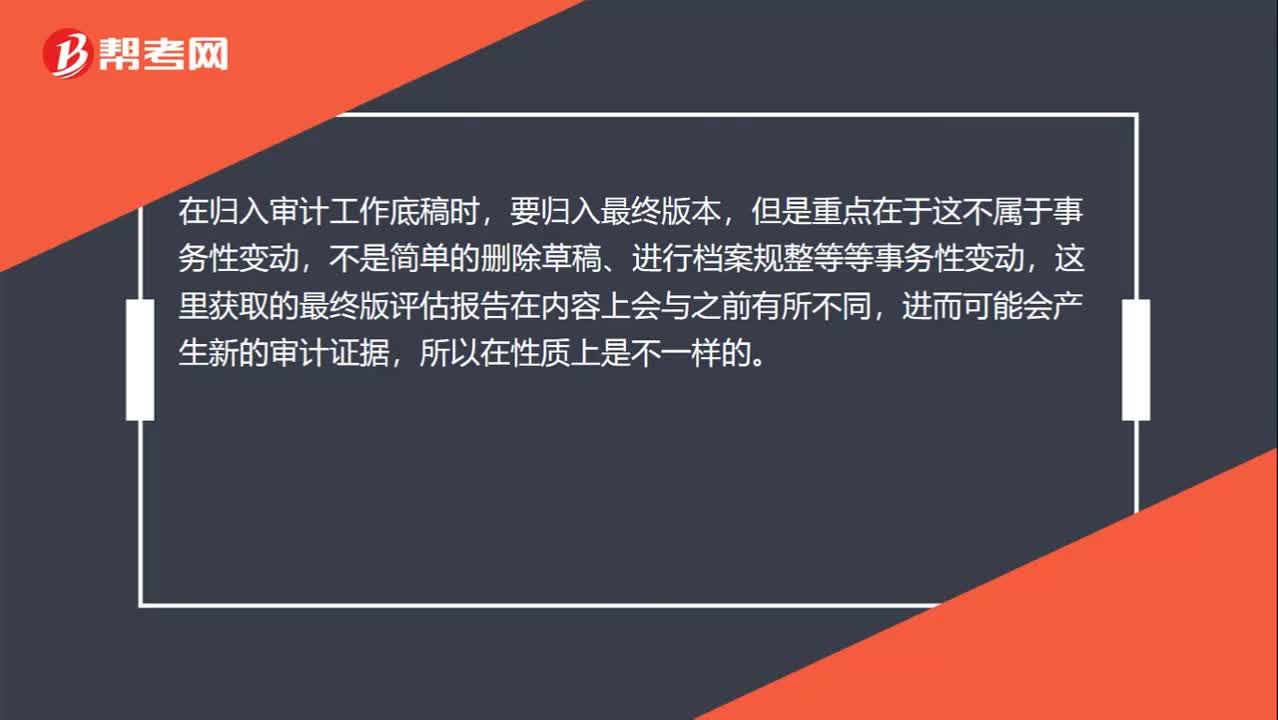

00:38獲取估值專家的評(píng)估報(bào)告最終版本并歸入審計(jì)工作底稿為什么不屬于事務(wù)性變動(dòng)?:獲取估值專家的評(píng)估報(bào)告最終版本并歸入審計(jì)工作底稿為什么不屬于事務(wù)性變動(dòng)?在歸入審計(jì)工作底稿時(shí),要?dú)w入最終版本,但是重點(diǎn)在于這不屬于事務(wù)性變動(dòng),不是簡單的刪除草稿、進(jìn)行檔案規(guī)整等等事務(wù)性變動(dòng),這里獲取的最終版評(píng)估報(bào)告在內(nèi)容上會(huì)與之前有所不同,進(jìn)而可能會(huì)產(chǎn)生新的審計(jì)證據(jù),所以在性質(zhì)上是不一樣的。

02:32

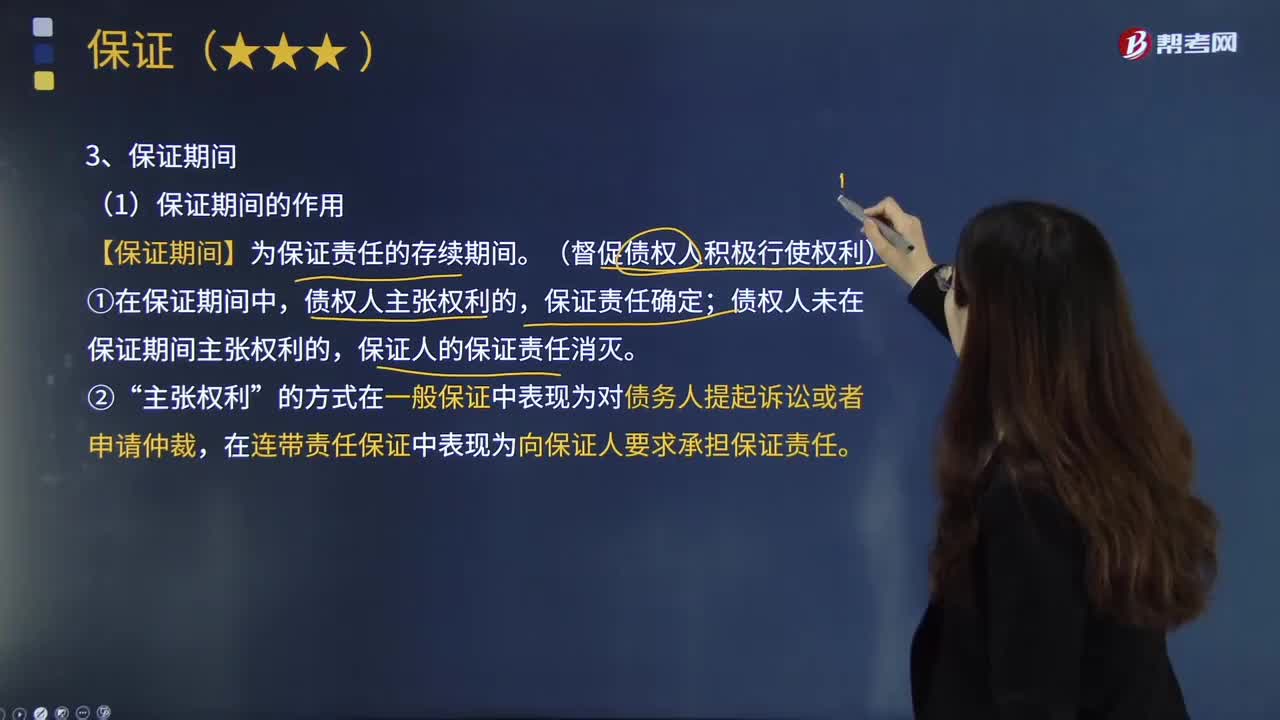

02:32保證期間的作用是什么?:保證人承擔(dān)保證責(zé)任的期限。【保證期間】為保證責(zé)任的存續(xù)期間。債權(quán)人未在保證期間主張權(quán)利的。保證人的保證責(zé)任消滅“的方式在一般保證中表現(xiàn)為對(duì)債務(wù)人提起訴訟或者申請(qǐng)仲裁。在連帶責(zé)任保證中表現(xiàn)為向保證人要求承擔(dān)保證責(zé)任,保證人與債權(quán)人約定保證期間。保證人和債權(quán)人未約定保證期間的。法律規(guī)定保證期間為6個(gè)月。保證期間均自主債務(wù)履行期屆滿之日起計(jì)算。

02:08

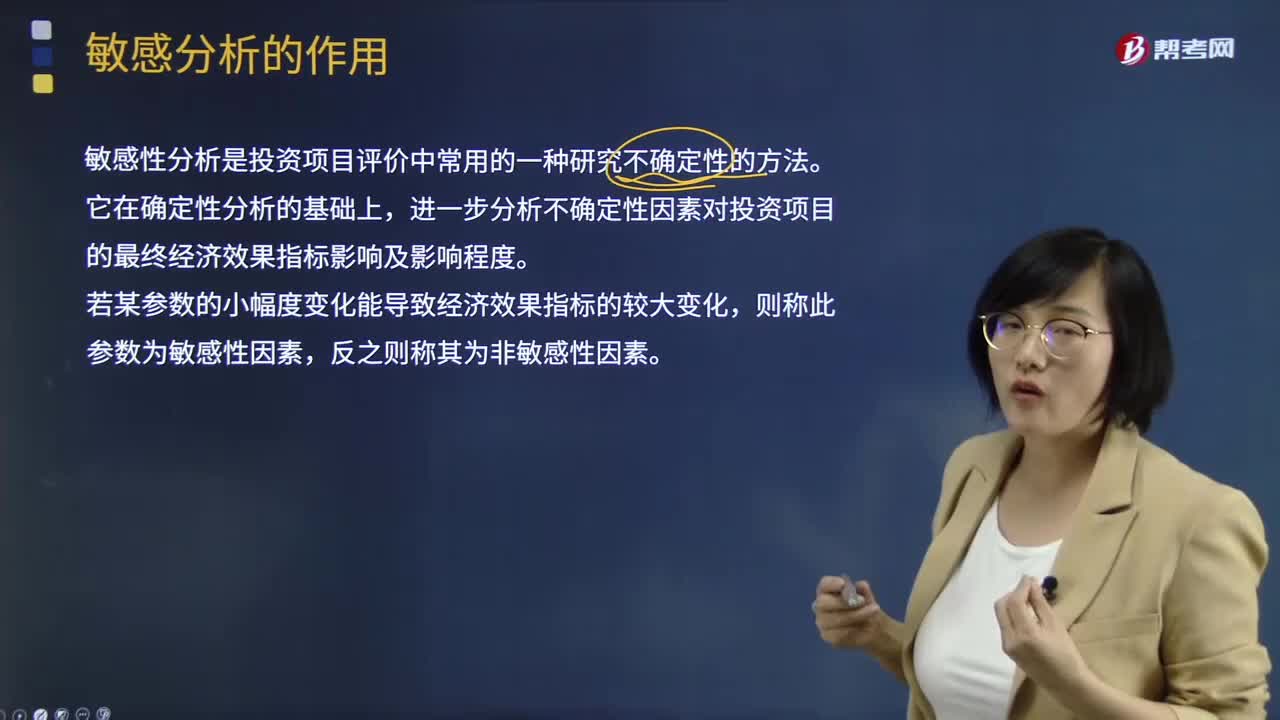

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。若某參數(shù)的小幅度變化能導(dǎo)致經(jīng)濟(jì)效果指標(biāo)的較大變化,則稱此參數(shù)為敏感性因素,反之則稱其為非敏感性因素。投資項(xiàng)目的敏感性分析,測定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。

01:02

01:02審計(jì)程序的作用有哪些?:審計(jì)程序的作用有哪些?審計(jì)程序是審計(jì)工作從開始到結(jié)束的整個(gè)過程。即計(jì)劃階段、實(shí)施審計(jì)階段和審計(jì)完成階段。初步評(píng)價(jià)被審計(jì)單位的內(nèi)部控制;分析審計(jì)風(fēng)險(xiǎn);對(duì)被審計(jì)單位內(nèi)部控制進(jìn)行控制測試;對(duì)會(huì)計(jì)報(bào)表項(xiàng)目進(jìn)行實(shí)質(zhì)性測試;整理、評(píng)價(jià)執(zhí)行審計(jì)業(yè)務(wù)中收集到的審計(jì)證據(jù);注冊(cè)會(huì)計(jì)師通過實(shí)施審計(jì)程序,控制測試旨在評(píng)價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)方面的運(yùn)行有效性。實(shí)質(zhì)性程序旨在發(fā)現(xiàn)認(rèn)定層次重大錯(cuò)報(bào)。

06:01

06:01審計(jì)抽樣的適用性是指什么?:在風(fēng)險(xiǎn)評(píng)估程序、控制測試和實(shí)質(zhì)性程序中,有些審計(jì)程序可以使用審計(jì)抽樣,有些審計(jì)程序則不宜使用審計(jì)抽樣。1.風(fēng)險(xiǎn)評(píng)估程序----不涉及審計(jì)抽樣;考慮使用審計(jì)抽樣實(shí)施控制測試。就能獲取有關(guān)信息技術(shù)應(yīng)用控制運(yùn)行有效性的審計(jì)證據(jù)。3.實(shí)質(zhì)性程序----使用審計(jì)抽樣實(shí)施細(xì)節(jié)測試,此時(shí)不需使用審計(jì)抽樣,A.從某類交易中選取特定項(xiàng)目進(jìn)行檢查構(gòu)成審計(jì)抽樣,D.審計(jì)抽樣更適用于控制測試。

07:48

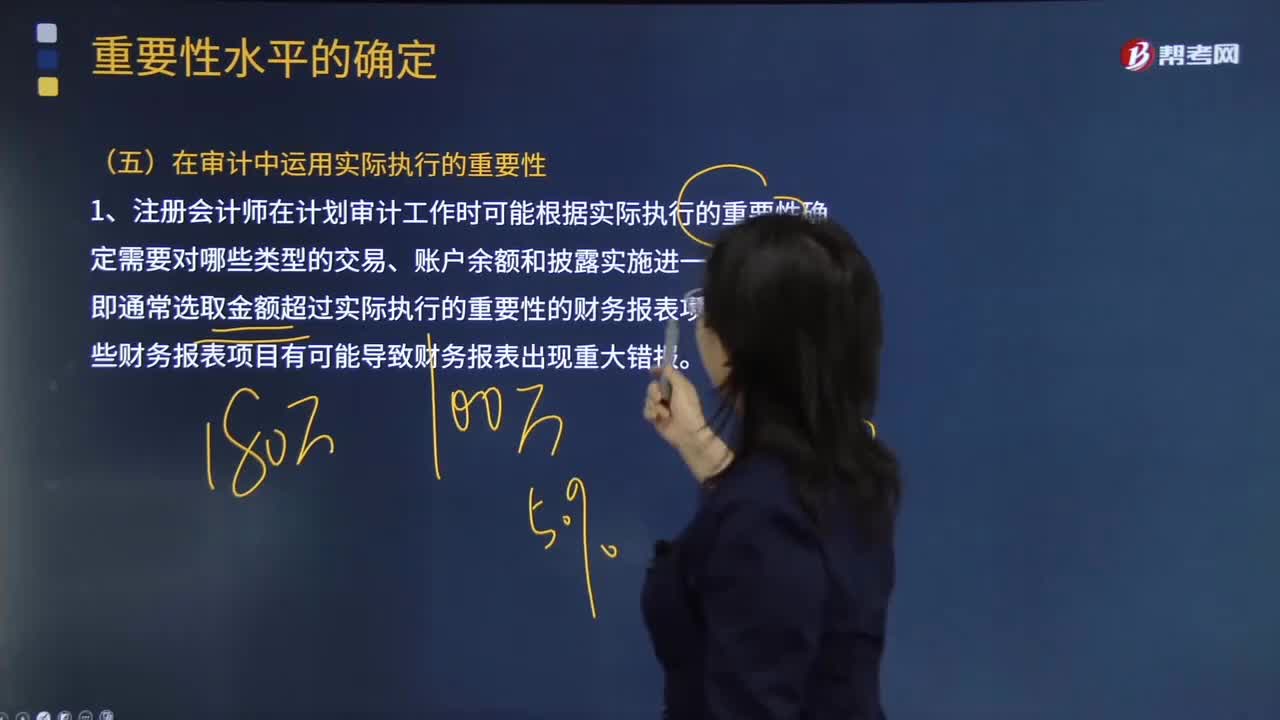

07:48注冊(cè)會(huì)計(jì)師在審計(jì)中運(yùn)用實(shí)際執(zhí)行的重要性有哪些用途?:1.注冊(cè)會(huì)計(jì)師在計(jì)劃審計(jì)工作時(shí)可能根據(jù)實(shí)際執(zhí)行的重要性確定需要對(duì)哪些類型的交易、賬戶余額和披露實(shí)施進(jìn)一步審計(jì)程序,(1)單個(gè)金額低于實(shí)際執(zhí)行的重要性的財(cái)務(wù)報(bào)表項(xiàng)目匯總起來可能金額重大(可能遠(yuǎn)超過財(cái)務(wù)報(bào)表整體的重要性),不能僅僅因?yàn)槠浣痤~低于實(shí)際執(zhí)行的重要性而不實(shí)施進(jìn)一步審計(jì)程序。不能因?yàn)槠浣痤~低于實(shí)際執(zhí)行的重要性而不實(shí)施進(jìn)一步審計(jì)程序。

02:19

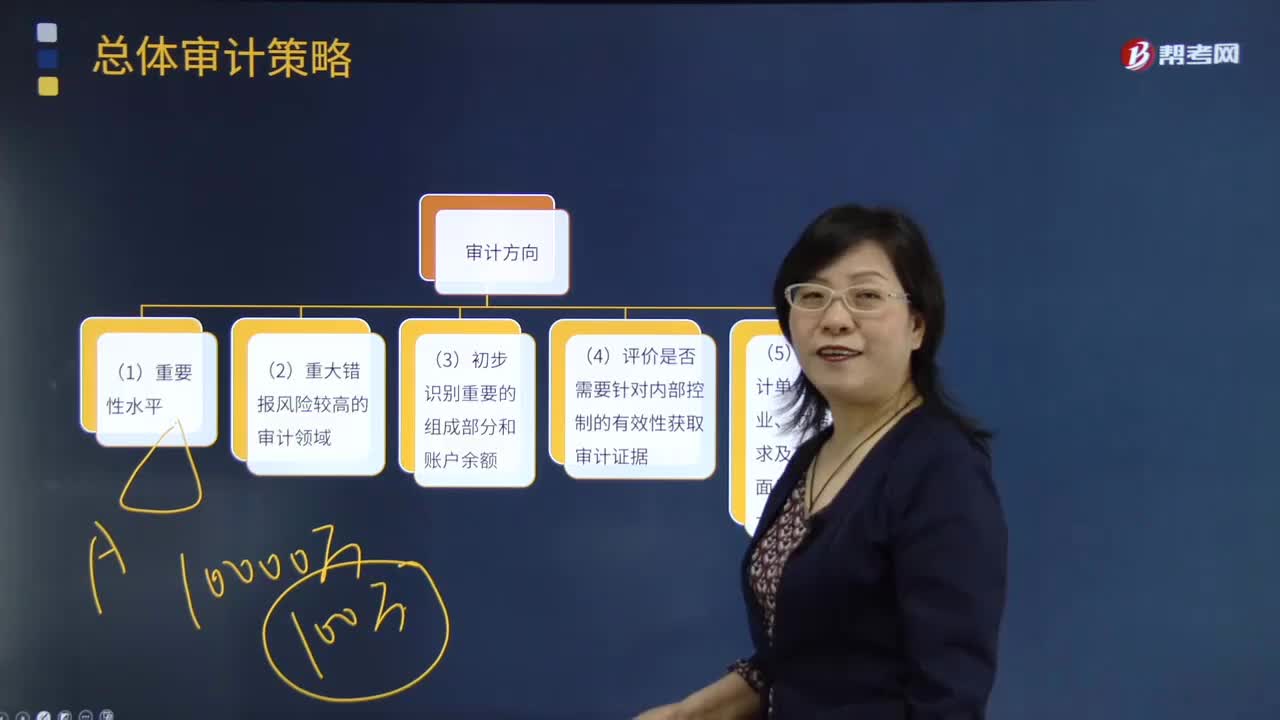

02:19總體審計(jì)策略的審計(jì)資源是指什么?:總體審計(jì)策略的審計(jì)資源是指什么?審計(jì)資源是指為實(shí)現(xiàn)審計(jì)目標(biāo)所需要的基礎(chǔ)性條件的總稱。廣義的審計(jì)資源,服務(wù)于審計(jì)執(zhí)法的人力、財(cái)物、方法技術(shù)、信息情報(bào)等各種資源的總和。狹義的審計(jì)資源則主要指審計(jì)人力資源,(1)向具體審計(jì)領(lǐng)域調(diào)配的資源,包括向高風(fēng)險(xiǎn)領(lǐng)域分派有適當(dāng)經(jīng)驗(yàn)的項(xiàng)目組成員,(2)向具體審計(jì)領(lǐng)域分配資源的數(shù)量,對(duì)高風(fēng)險(xiǎn)領(lǐng)域安排的審計(jì)時(shí)間預(yù)算等。包括是在期中審計(jì)階段還是在關(guān)鍵的截止日期調(diào)配資源等。

06:29

06:29總體審計(jì)策略的審計(jì)方向是什么?:對(duì)被審計(jì)單位的財(cái)政、財(cái)務(wù)收支、經(jīng)營管理活動(dòng)及其相關(guān)資料的真實(shí)性、正確性、合規(guī)性、合法性、效益性進(jìn)行審查和監(jiān)督,(3)評(píng)估的財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)對(duì)指導(dǎo)、監(jiān)督及復(fù)核的影響;(4)項(xiàng)目組人員的選擇(在必要時(shí)包括項(xiàng)目質(zhì)量控制復(fù)核人員)和工作分工,包括向重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能較高的審計(jì)領(lǐng)域分派具備適當(dāng)經(jīng)驗(yàn)的人員;包括考慮為重大錯(cuò)報(bào)風(fēng)險(xiǎn)可能較高的審計(jì)領(lǐng)域分配適當(dāng)?shù)墓ぷ鲿r(shí)間;

02:28

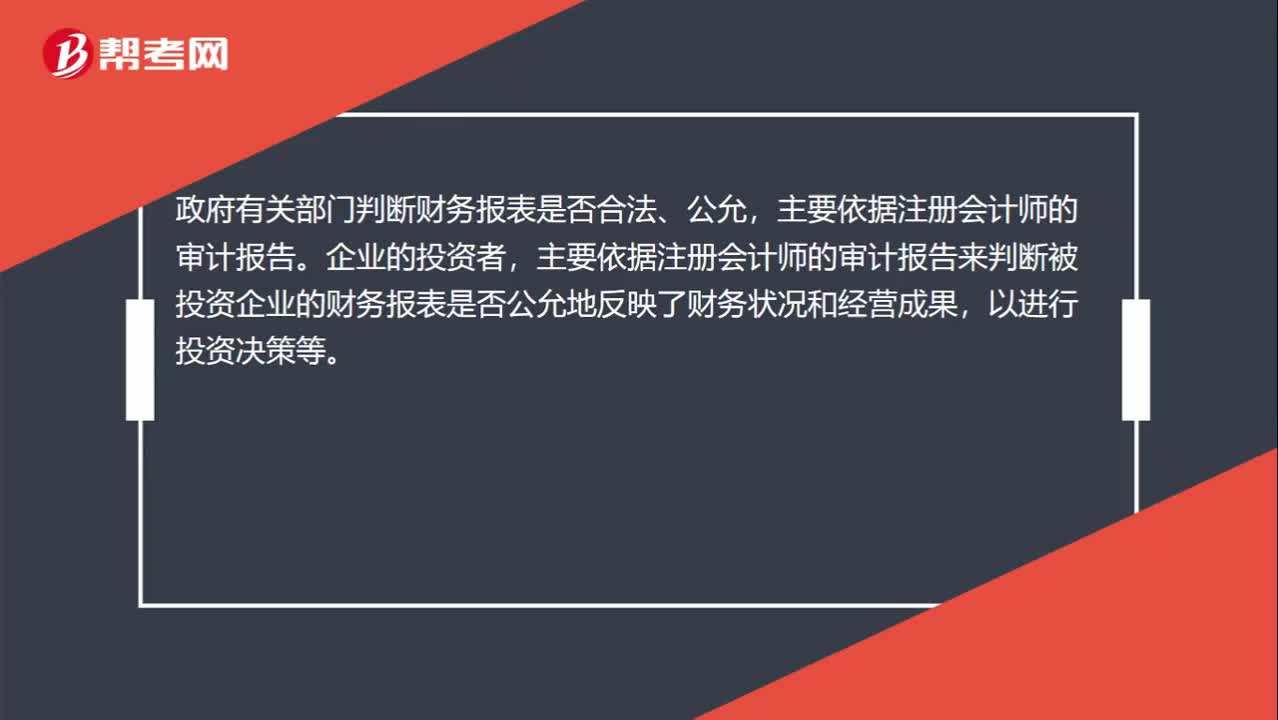

02:28審計(jì)報(bào)告為什么具有,鑒證保護(hù)和證明的作用?:不同于政府審計(jì)和內(nèi)部審計(jì)的審計(jì)報(bào)告,對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表合法性、公允性發(fā)表意見。政府有關(guān)部門判斷財(cái)務(wù)報(bào)表是否合法、公允,主要依據(jù)注冊(cè)會(huì)計(jì)師的審計(jì)報(bào)告來判斷被投資企業(yè)的財(cái)務(wù)報(bào)表是否公允地反映了財(cái)務(wù)狀況和經(jīng)營成果,可以對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表出具不同類型審計(jì)意見的審計(jì)報(bào)告,能夠在一定程度上對(duì)被審計(jì)單位的債權(quán)人和股東以及其他利害關(guān)系人的利益起到保護(hù)作用。需要查閱被投資企業(yè)的財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師的審計(jì)報(bào)告。

00:51

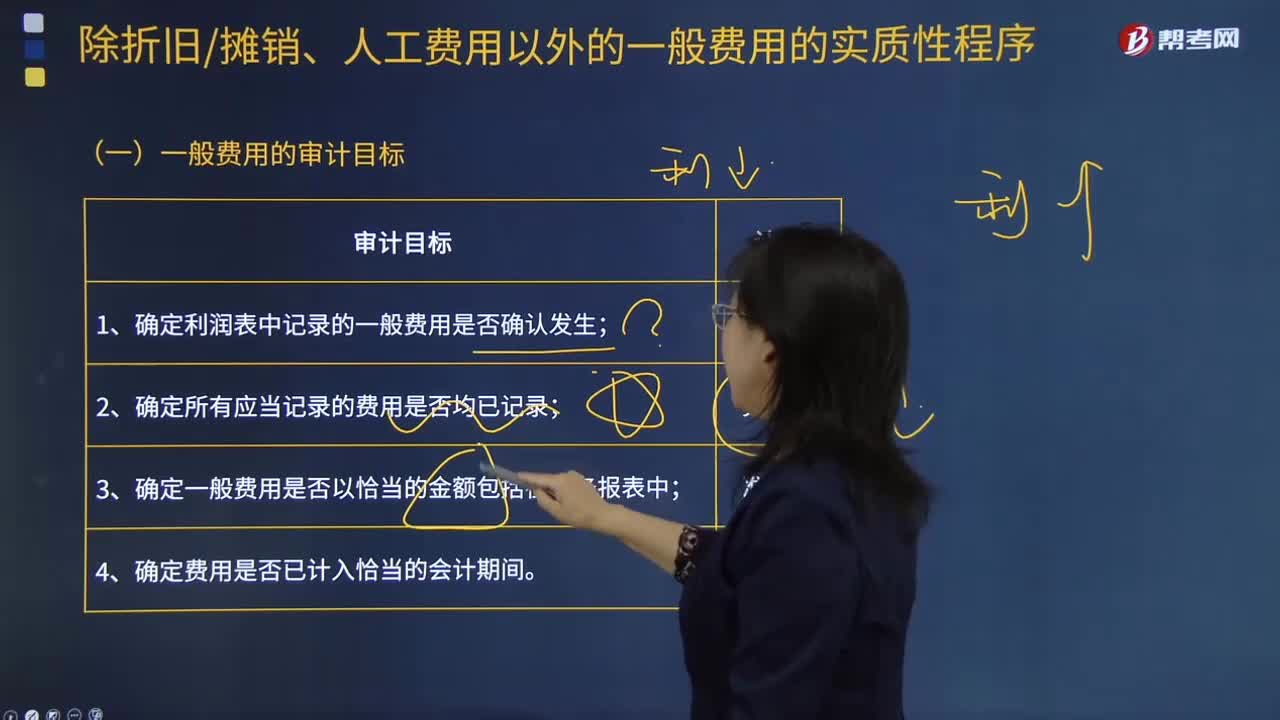

00:51一般費(fèi)用的審計(jì)目標(biāo)是什么?:一般費(fèi)用 "基本費(fèi)用"的對(duì)稱。并非由于工藝過程直接引起而是由于管理和組織生產(chǎn)以及為生產(chǎn)服務(wù)而發(fā)生的各項(xiàng)費(fèi)用。管理人員的工資和工資附加費(fèi)、房屋的折舊和修理費(fèi)、照明用電力和取暖用燃料的費(fèi)用、倉庫費(fèi)用等。一般和基本是指費(fèi)用與工藝過程的關(guān)系而言的;間接和直接則指費(fèi)用計(jì)入產(chǎn)品成本的方式而言。一般費(fèi)用就不是間接費(fèi)用,區(qū)別基本費(fèi)用和一般費(fèi)用,一般費(fèi)用的審計(jì)目標(biāo)為:1.確定利潤表中記錄的一般費(fèi)用是否確認(rèn)發(fā)生;

01:59

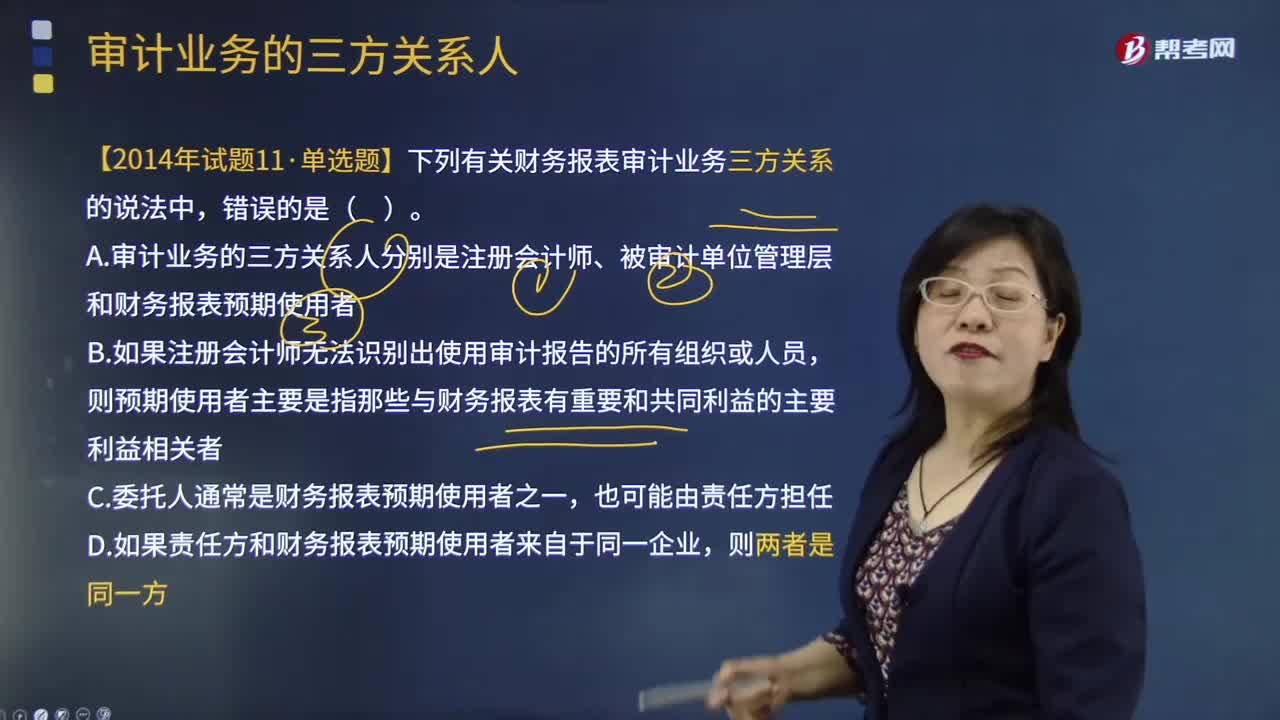

01:59審計(jì)業(yè)務(wù)的預(yù)期使用者是指什么?:審計(jì)業(yè)務(wù)的預(yù)期使用者是指什么?預(yù)期使用者是指預(yù)期使用審計(jì)報(bào)告和財(cái)務(wù)報(bào)表的組織或人員。銀行要求企業(yè)提供一份經(jīng)審計(jì)的反映財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表,銀行就是該審計(jì)報(bào)告的預(yù)期使用者。審計(jì)報(bào)告的收件人應(yīng)當(dāng)盡可能地明確為所有的預(yù)期使用者,注冊(cè)會(huì)計(jì)師為上市公司提供財(cái)務(wù)報(bào)表審計(jì)服務(wù),A. 審計(jì)業(yè)務(wù)的三方關(guān)系人分別是注冊(cè)會(huì)計(jì)師、被審計(jì)單位管理層和財(cái)務(wù)報(bào)表預(yù)期使用者。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日