稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:11

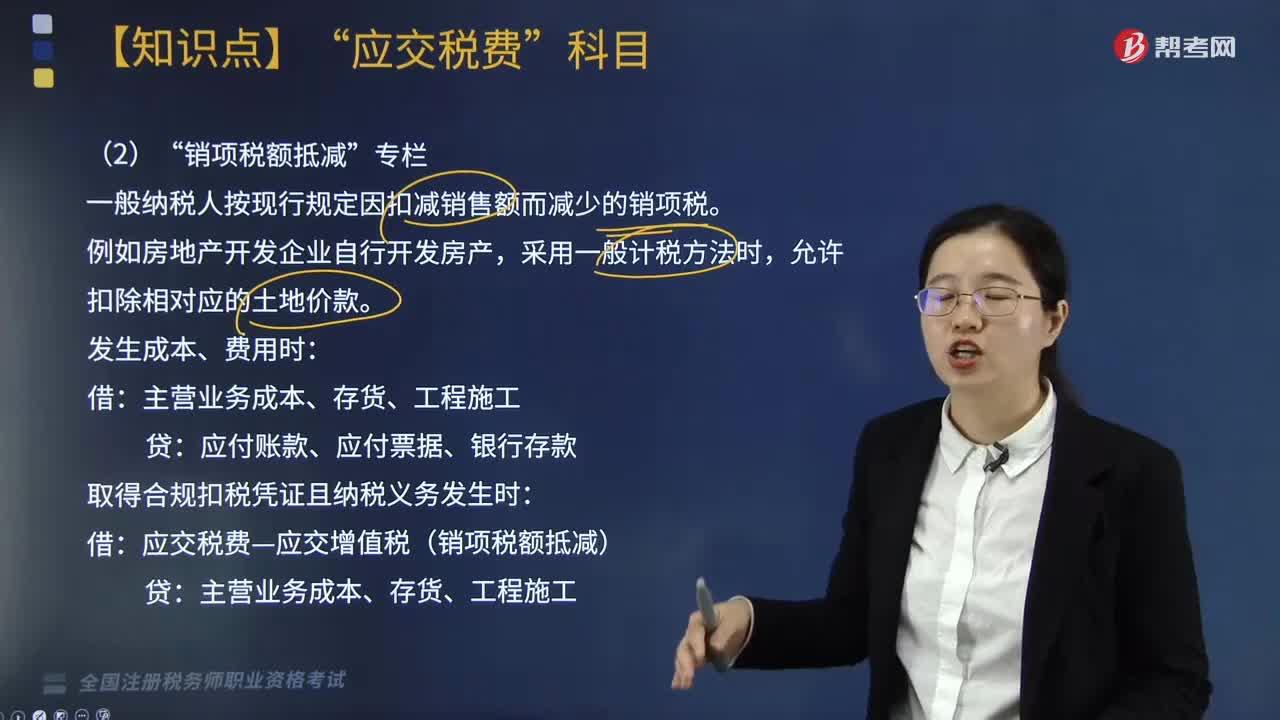

03:11“銷項稅額抵減”是什么?:一般納稅人按現(xiàn)行規(guī)定因扣減銷售額而減少的銷項稅?允許扣除相對應(yīng)的土地價款,主營業(yè)務(wù)成本、存貨、工程施工:應(yīng)付賬款、應(yīng)付票據(jù)、銀行存款:取得合規(guī)扣稅憑證且納稅義務(wù)發(fā)生時:主營業(yè)務(wù)成本、存貨、工程施工,【舉例】某房地產(chǎn)開發(fā)企業(yè)為一般納稅人,2019年6月銷售營改增后開發(fā)的房地產(chǎn)項目:取得含增值稅價款3270萬元:相對應(yīng)的土地價款為1090萬元:則相關(guān)會計分錄為,取得銷售收入時:

05:29

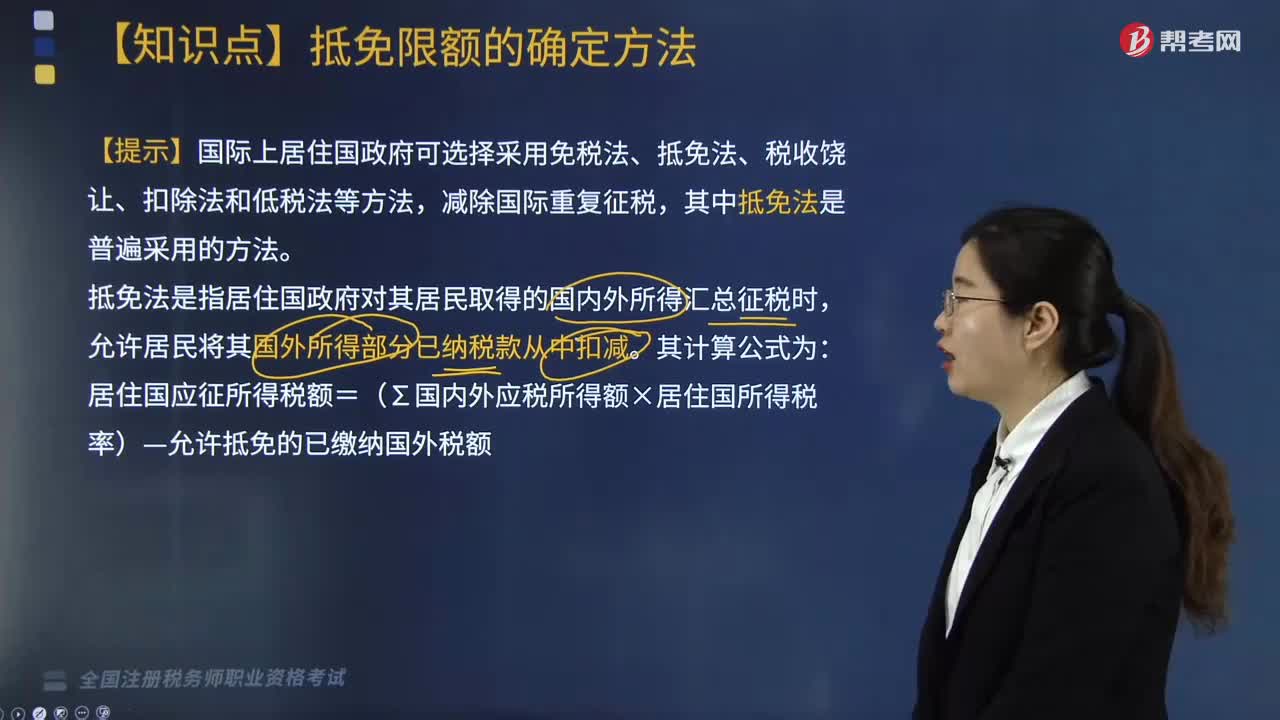

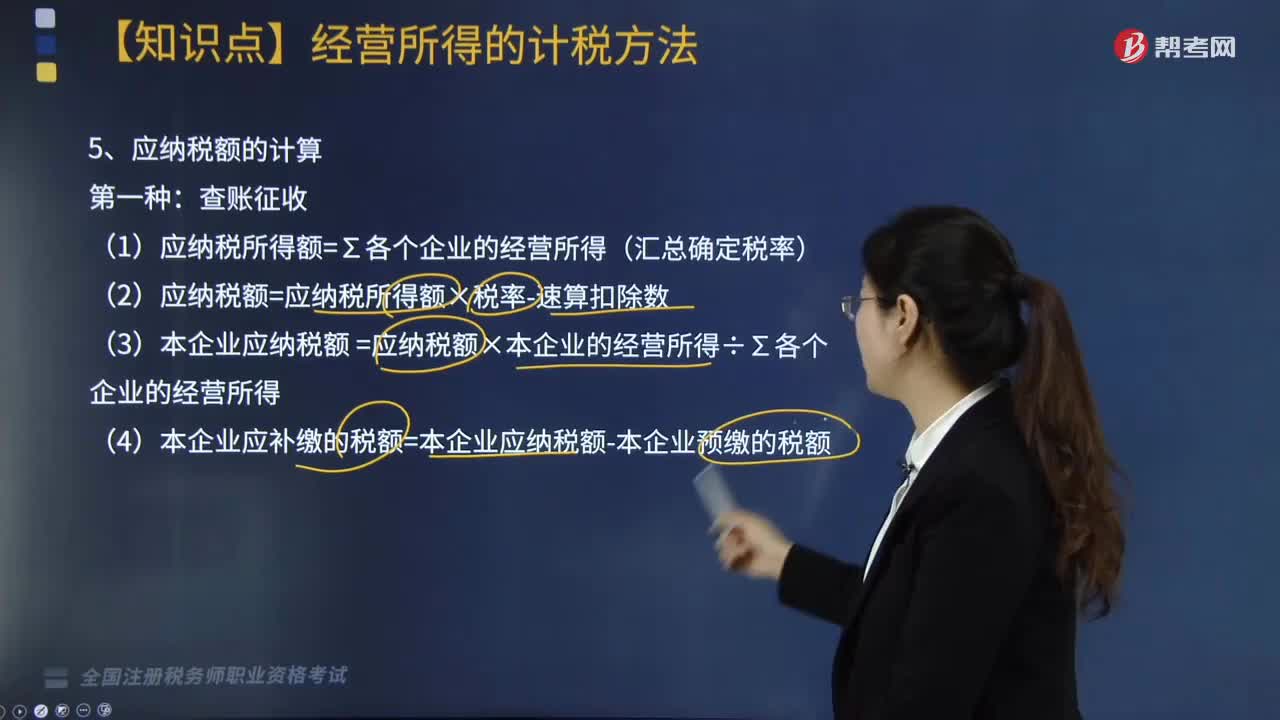

05:29應(yīng)納稅額的計算方法有幾種?:(1)應(yīng)納稅所得額=∑各個企業(yè)的經(jīng)營所得(匯總確定稅率);(4)本企業(yè)應(yīng)補(bǔ)繳的稅額=本企業(yè)應(yīng)納稅額-本企業(yè)預(yù)繳的稅額:(3)實行查賬征稅方式的個人獨資企業(yè)和合伙企業(yè)改為核定征稅方式后,在查賬征稅方式下認(rèn)定的年度經(jīng)營虧損未彌補(bǔ)完的部分。可以按照有關(guān)規(guī)定計算扣除已在境外繳納的所得稅,清算所得是指企業(yè)清算時的全部資產(chǎn)或者財產(chǎn)的公允價值扣除各項清算費用、損失、負(fù)債、以前年度留存的利潤后。

05:06

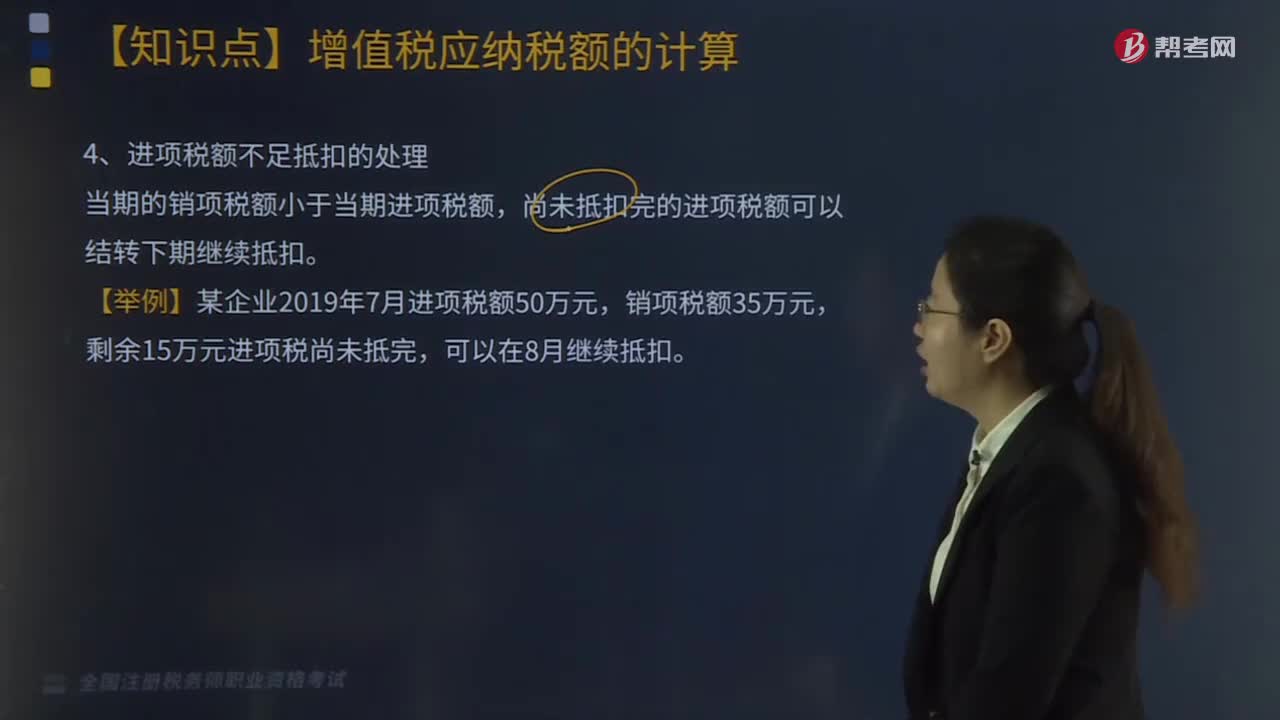

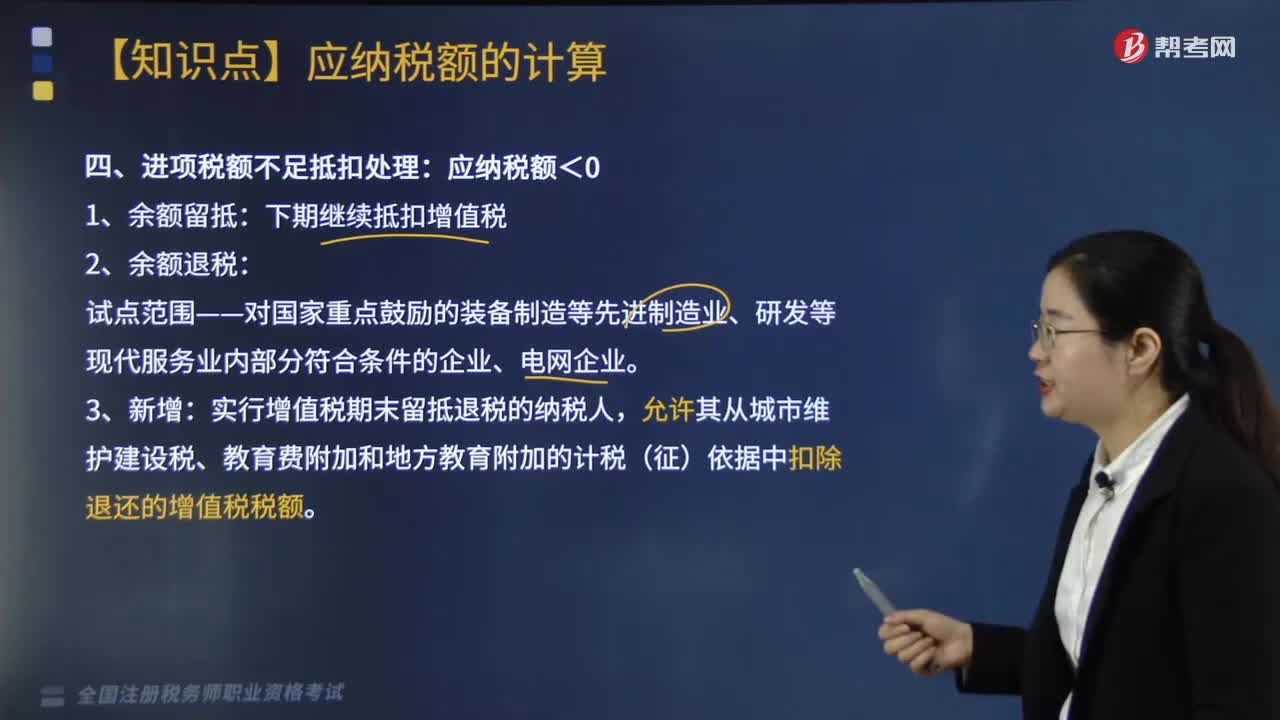

05:06進(jìn)項稅額不足抵扣應(yīng)該如何處理?:允許其從城市維護(hù)建設(shè)稅、教育費附加和地方教育附加的計稅(征)依據(jù)中扣除退還的增值稅稅額:按平銷返利行為的規(guī)定沖減當(dāng)期增值稅進(jìn)項稅額,當(dāng)期應(yīng)沖減的進(jìn)項稅額=當(dāng)期取得的返還資金÷(1+購進(jìn)貨物增值稅稅率)×購進(jìn)貨物增值稅稅率。三、欠繳增值稅、又有留抵稅額處理;四、關(guān)于增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費用抵減增值稅稅額有關(guān)政策。1.增值稅納稅人初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費用。

02:39

02:39如何分解計算不得抵扣增值稅進(jìn)項稅額?:如何分解計算不得抵扣增值稅進(jìn)項稅額?不得抵扣的進(jìn)項稅額=當(dāng)期無法劃分的全部進(jìn)項稅額×(當(dāng)期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當(dāng)期全部銷售額,兼營增值稅應(yīng)稅項目和免稅項目,4月應(yīng)稅項目取得不含稅銷售額1200萬元;當(dāng)月購進(jìn)用于應(yīng)稅項目的材料支付價款700萬元。購進(jìn)用于免稅項目的材料支付價款400萬元,當(dāng)月購進(jìn)應(yīng)稅項目和免稅項目共用的自來水支付進(jìn)項稅額0.6萬元。

04:20

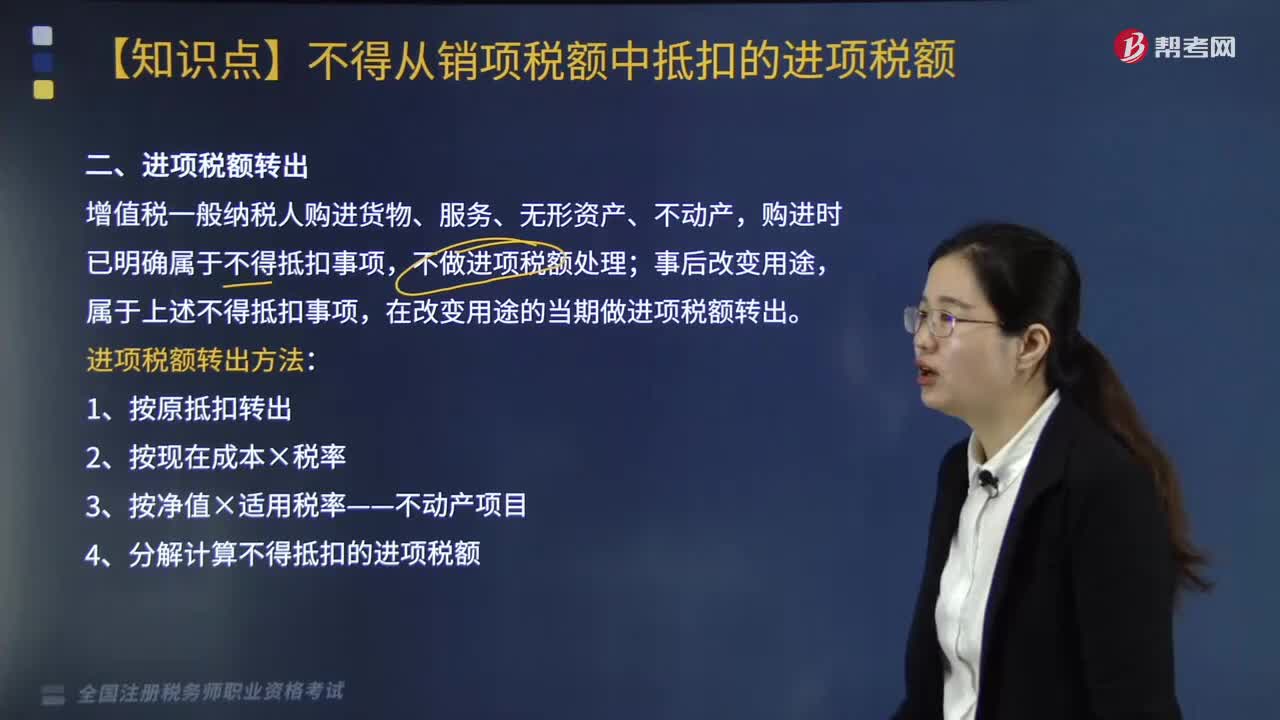

04:20進(jìn)項稅額轉(zhuǎn)出方法有哪些?:進(jìn)項稅額轉(zhuǎn)出方法有哪些?進(jìn)項稅額轉(zhuǎn)出方法具體如下:3.按凈值×適用稅率——不動產(chǎn)項目。4.分解計算不得抵扣的進(jìn)項稅額。一、進(jìn)項稅額轉(zhuǎn)出,增值稅一般納稅人購進(jìn)貨物、服務(wù)、無形資產(chǎn)、不動產(chǎn),購進(jìn)時已明確屬于不得抵扣事項;屬于不得抵扣事項。在改變用途的當(dāng)期做進(jìn)項稅額轉(zhuǎn)出,取得增值稅專用發(fā)票注明金額200萬元、增值稅26萬元,取得運費增值稅專用發(fā)票上注明運費3萬元。

07:04

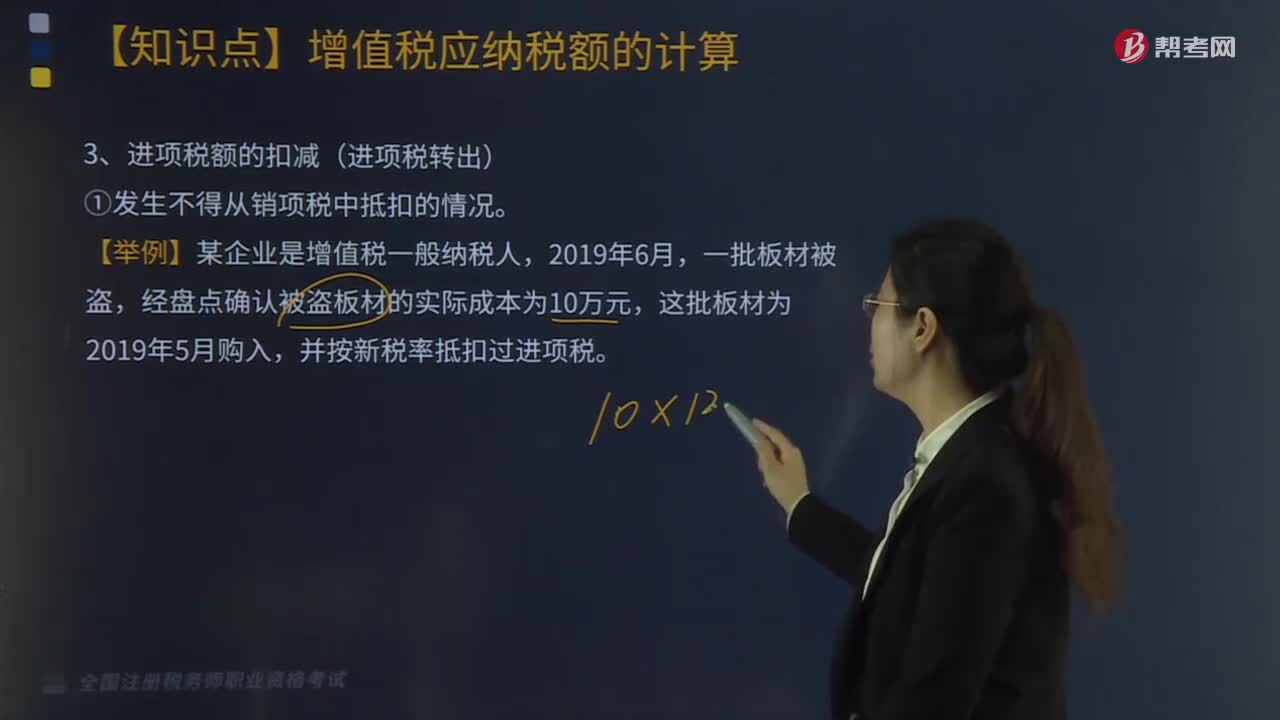

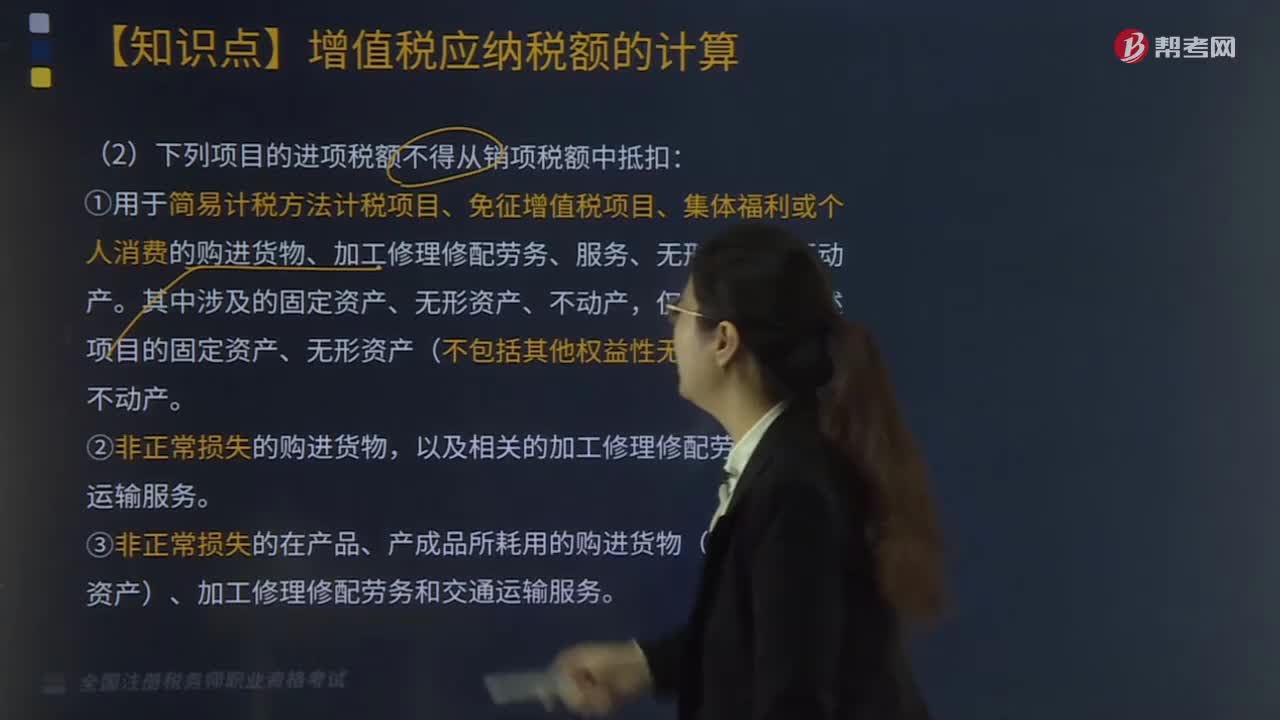

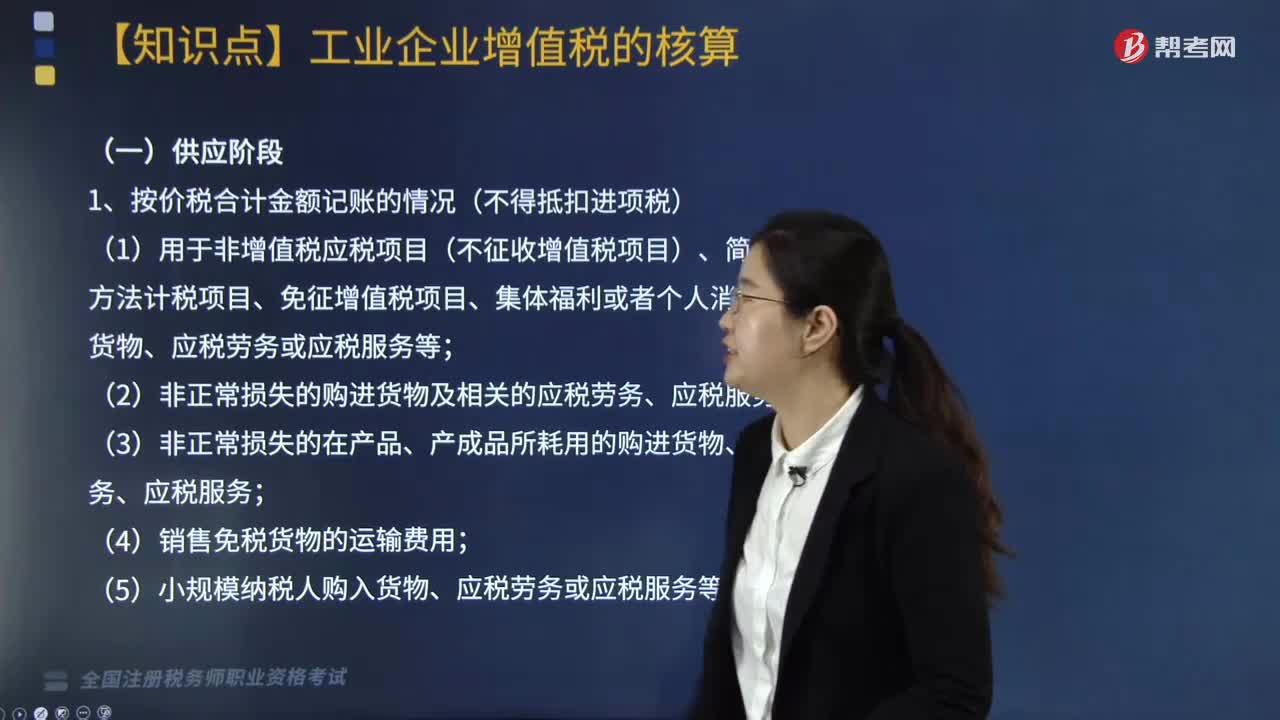

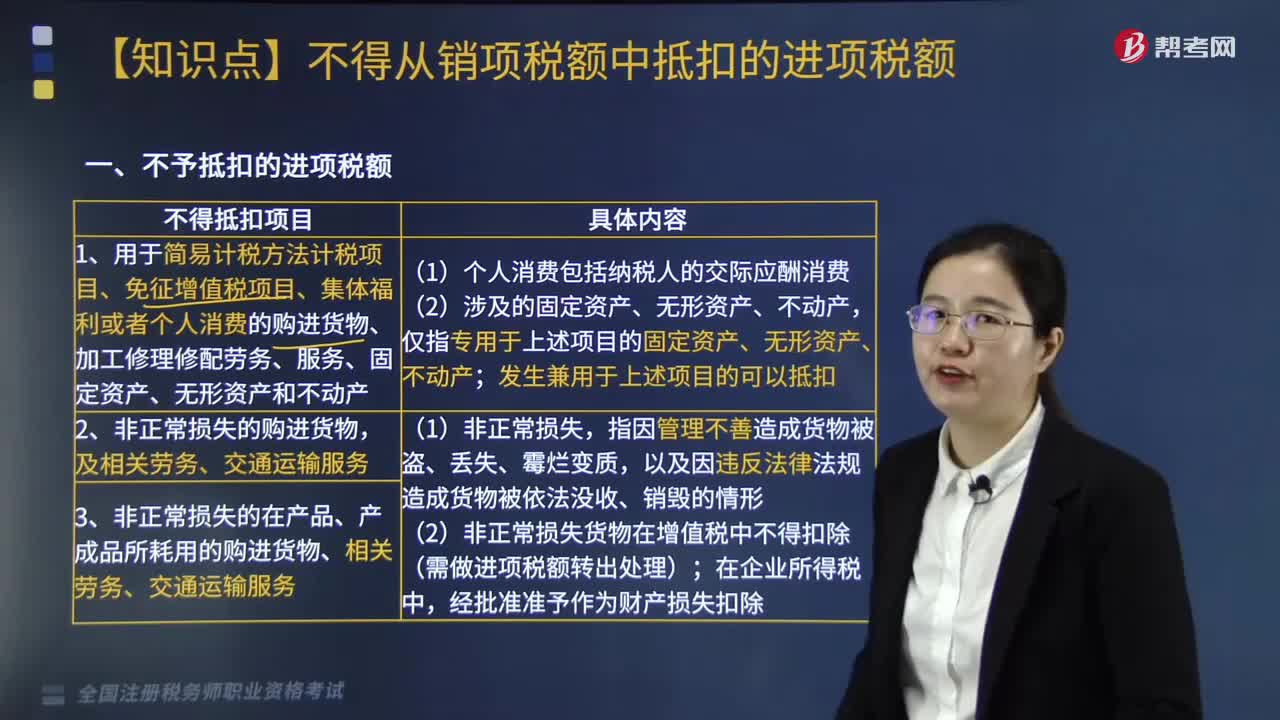

07:04不予抵扣的進(jìn)項稅額的項目有哪些?:不予抵扣的進(jìn)項稅額的項目如下:1.用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、固定資產(chǎn)、無形資產(chǎn)和不動產(chǎn)。2.非正常損失的購進(jìn)貨物,3.非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物、相關(guān)勞務(wù)、交通運輸服務(wù)。以及該不動產(chǎn)所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。5.非正常損失的不動產(chǎn)在建工程所耗用的購進(jìn)貨物、設(shè)計服務(wù)和建筑服務(wù)。

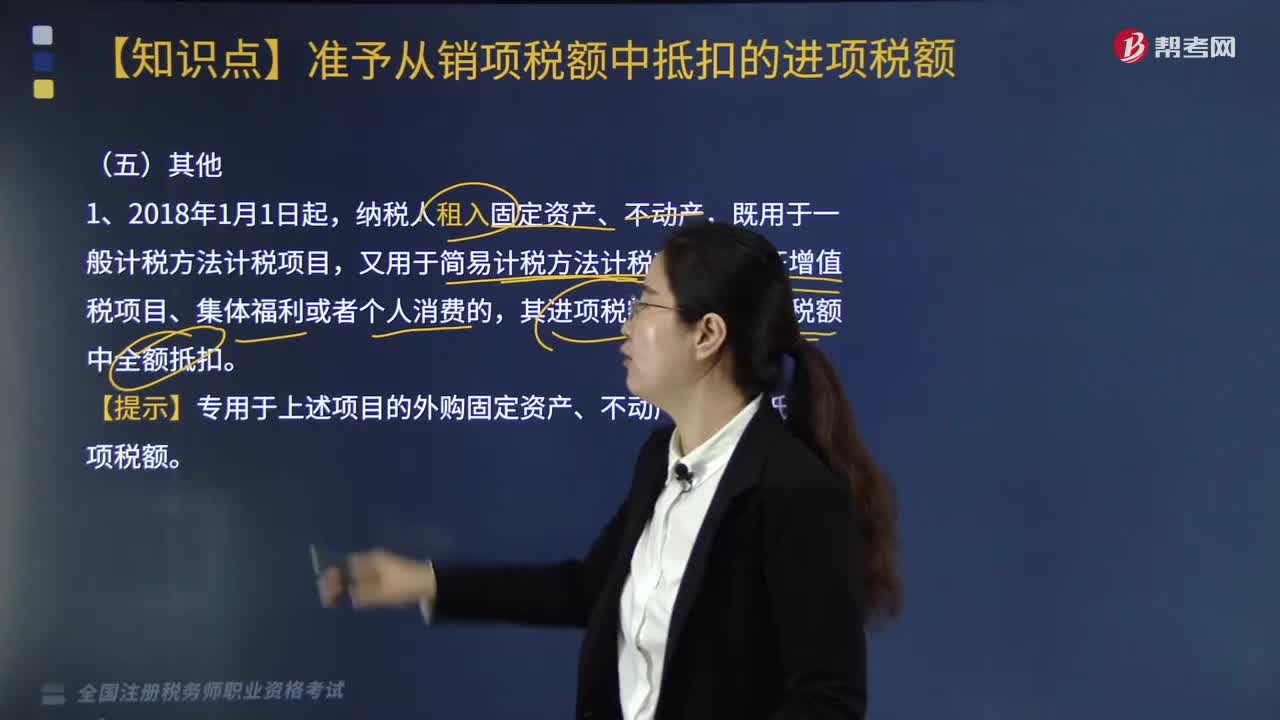

02:07

02:07其他準(zhǔn)予從銷項稅額中抵扣的進(jìn)項稅額有哪些?:其他準(zhǔn)予從銷項稅額中抵扣的進(jìn)項稅額有哪些?納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進(jìn)項稅額準(zhǔn)予從銷項稅額中全額抵扣。【提示】專用于上述項目的外購固定資產(chǎn)、不動產(chǎn),不得抵扣進(jìn)項稅額。下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·單選題】某企業(yè)為增值稅一般納稅人,不含稅租金共計180萬元,本月支付一年租金。

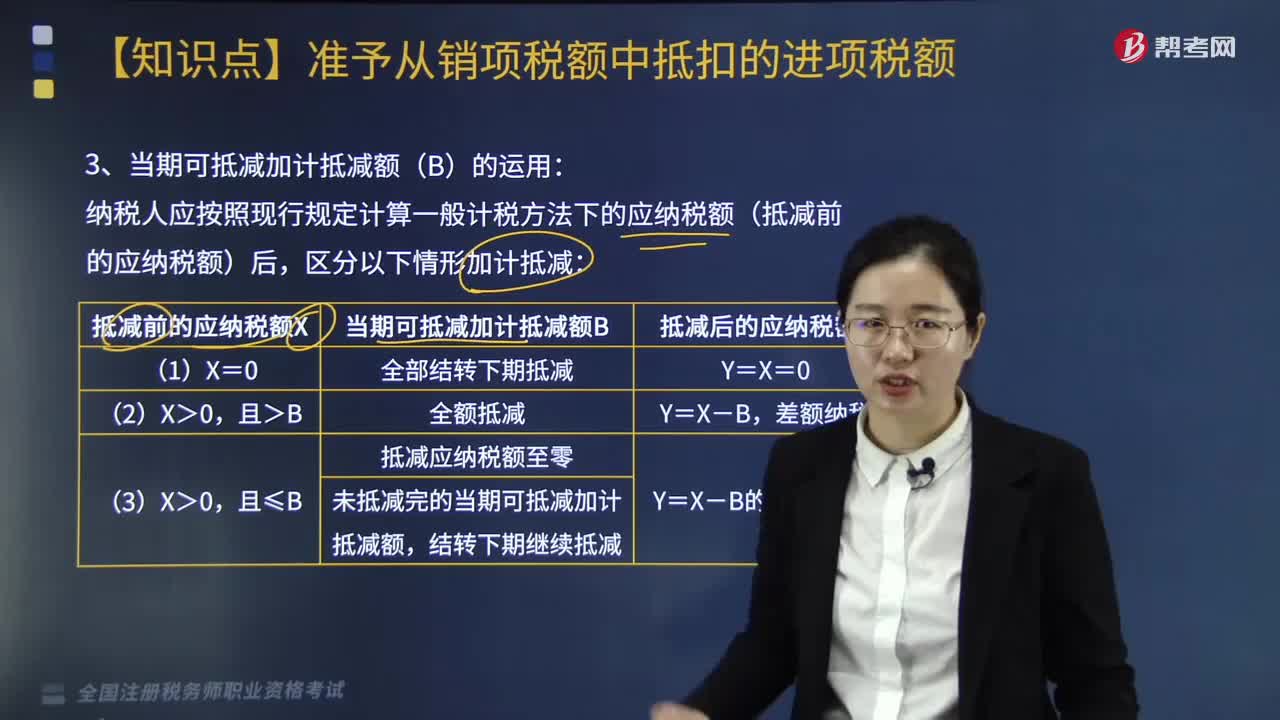

06:28

06:28當(dāng)期可抵減加計抵減額如何運用?:納稅人應(yīng)按照現(xiàn)行規(guī)定計算一般計稅方法下的應(yīng)納稅額(抵減前的應(yīng)納稅額)后,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,【例題·計算題】某生活服務(wù)企業(yè)(一般納稅人),(以上銷售額均不含增值稅)要求:計算2019年6月份應(yīng)納增值稅(無上期結(jié)轉(zhuǎn)的加計抵減額)。(1)該納稅人2018年4月至2019年3月期間生活服務(wù)銷售額占全部銷售額的比重=2000÷(2000+400)×100%=83%。

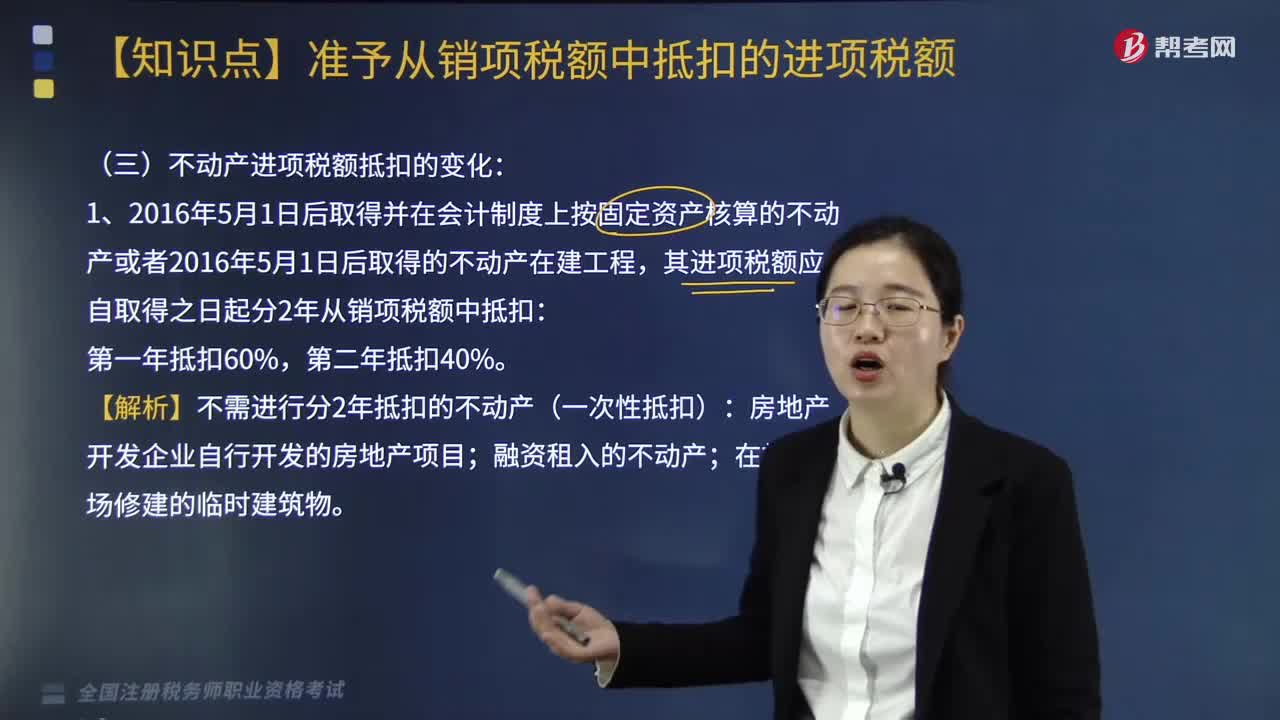

05:45

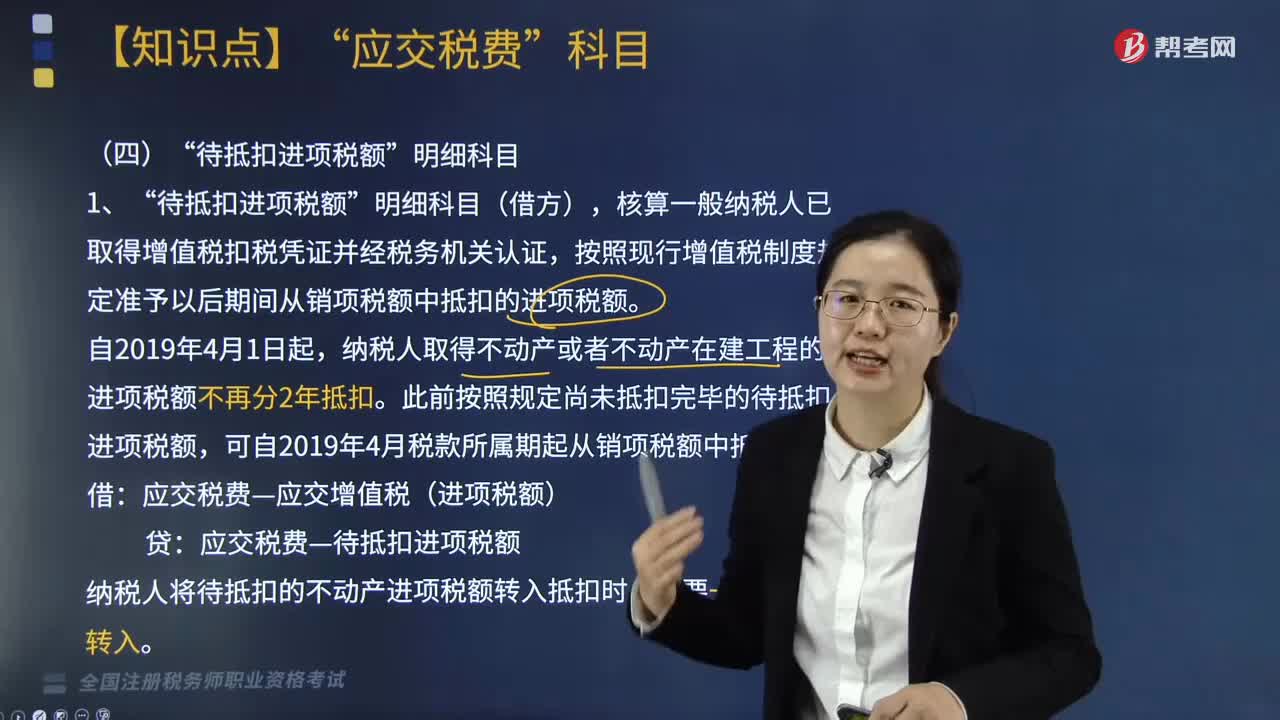

05:45不動產(chǎn)進(jìn)項稅額抵扣的變化有哪些?:不動產(chǎn)進(jìn)項稅額抵扣的變化有哪些?不動產(chǎn)進(jìn)項稅額抵扣的變化具體如下:其進(jìn)項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣:【解析】不需進(jìn)行分2年抵扣的不動產(chǎn)(一次性抵扣):應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額) 稅額40%。應(yīng)交稅費——待抵扣進(jìn)項稅額 稅額40%。納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進(jìn)項稅額不再分2年抵扣。

07:42

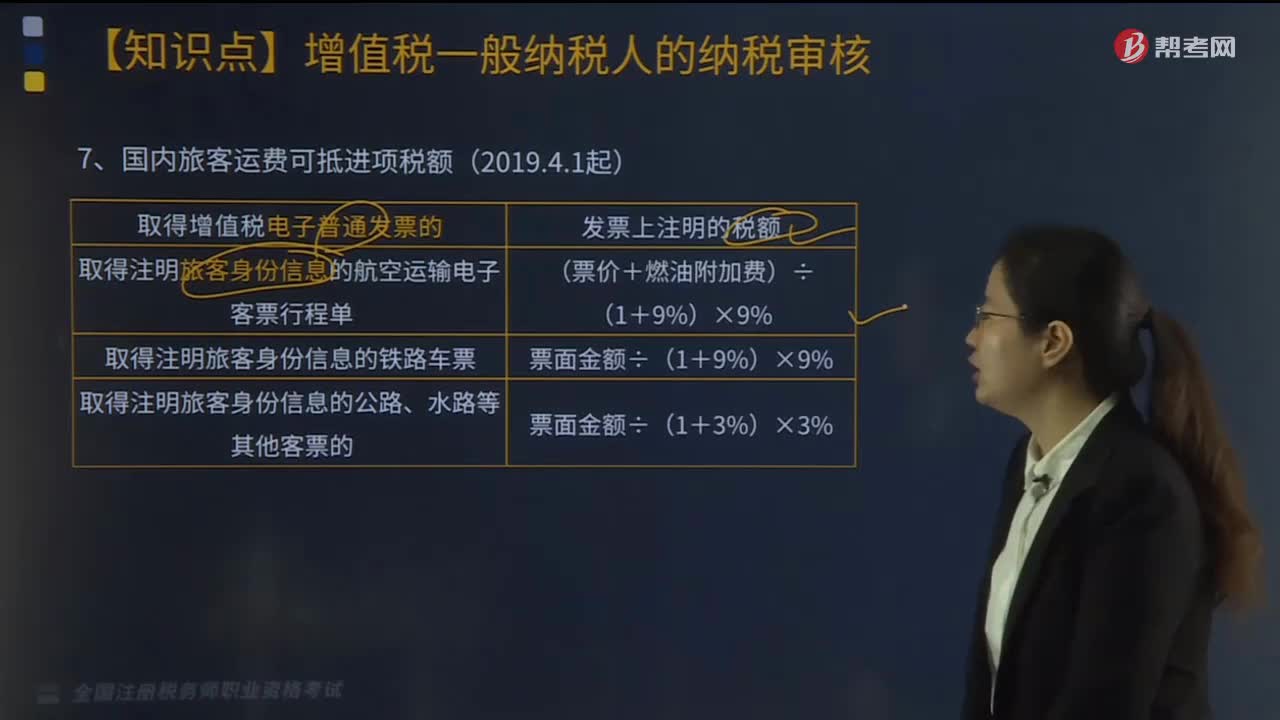

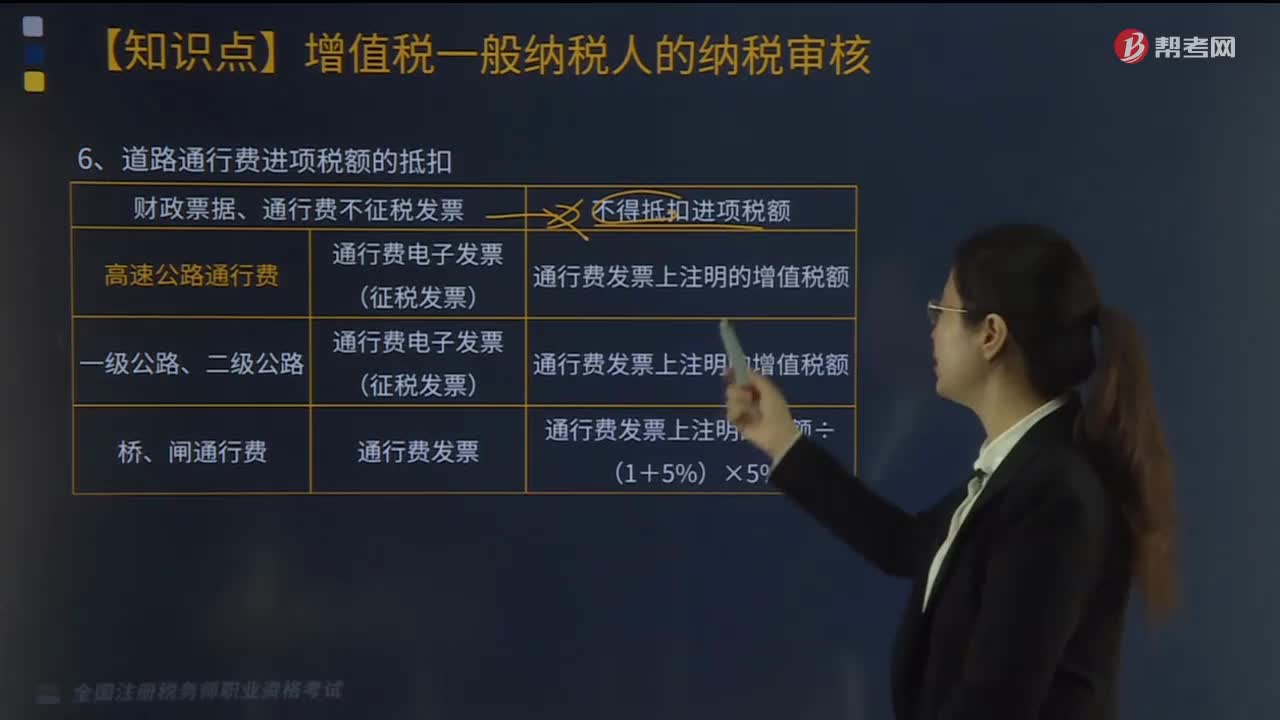

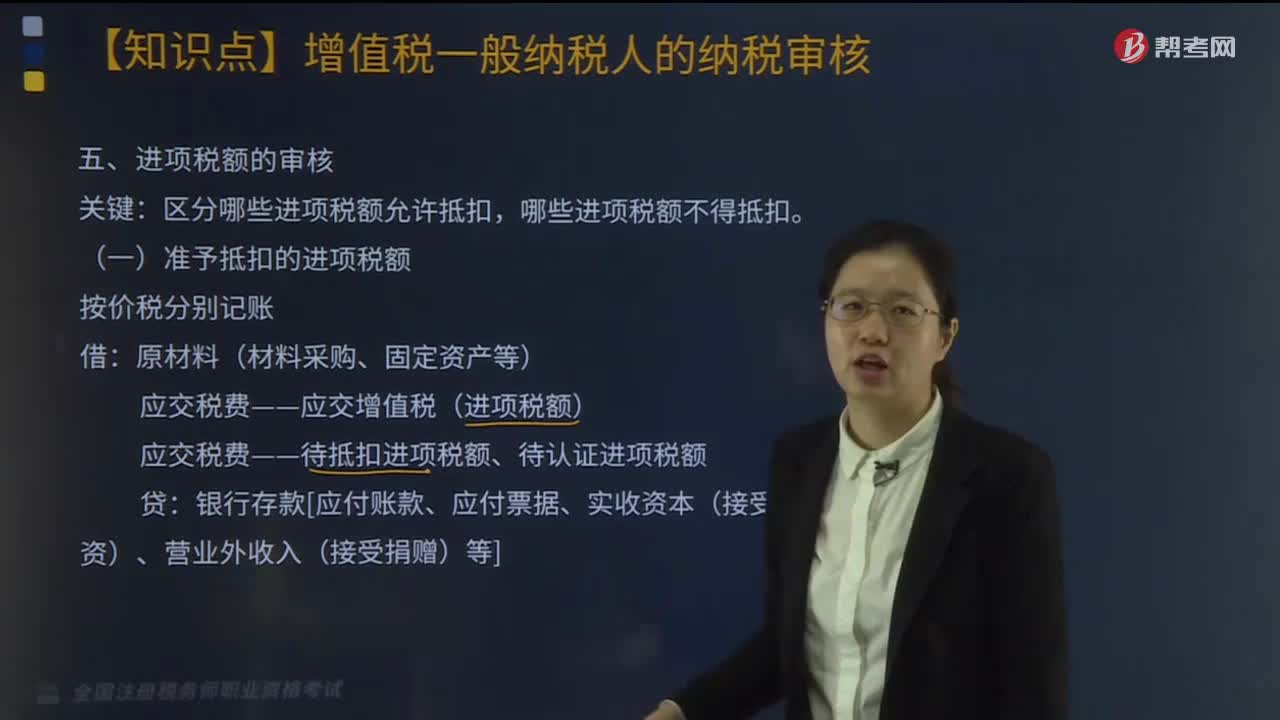

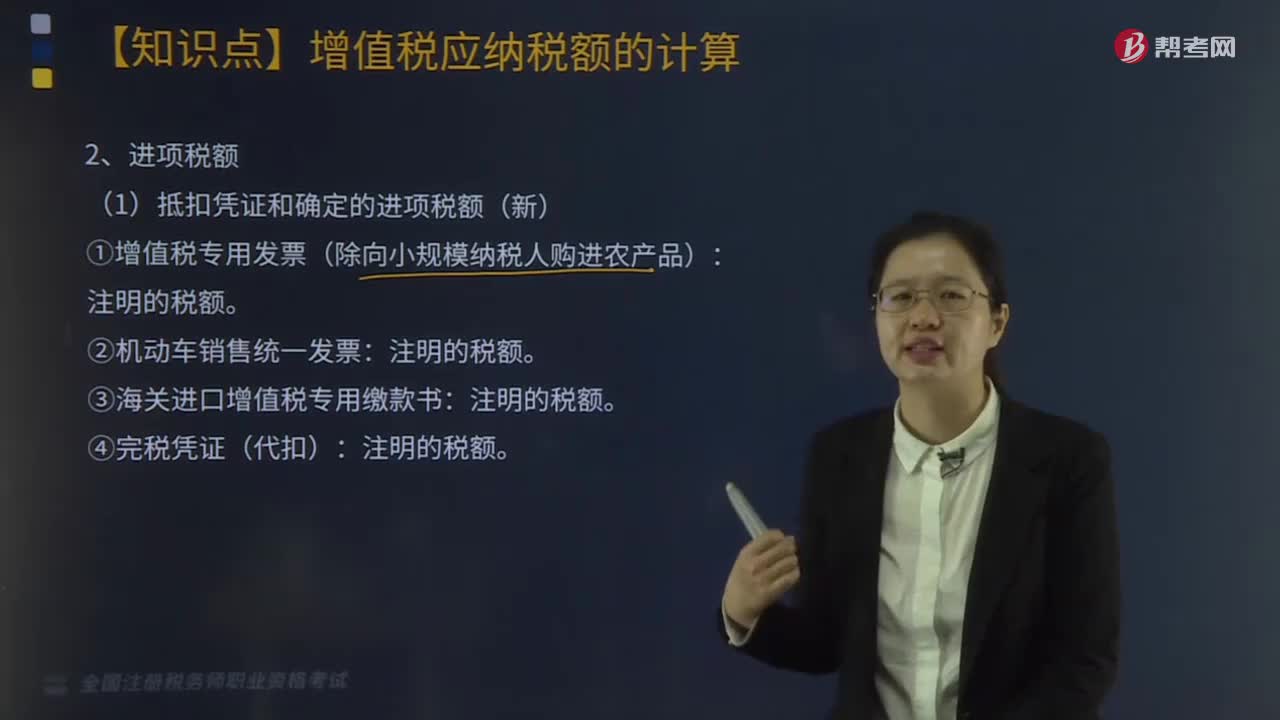

07:42什么是進(jìn)項稅額?:進(jìn)項稅額是納稅人購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),支付或者負(fù)擔(dān)的增值稅額。它與銷售方收取的銷項稅額相對應(yīng)。一、準(zhǔn)予抵扣的進(jìn)項稅額匯總:法定扣稅憑證上的增值稅稅額:2. 計算抵扣。(2)道路通行費抵扣。(3)購進(jìn)旅客運輸服務(wù)抵扣(新):取消分期抵扣(新):生產(chǎn)、生活性服務(wù)業(yè)納稅人按照當(dāng)期可抵扣進(jìn)項稅額可加計10%。【例題·計算題節(jié)選】某食品加工企業(yè)為增值稅一般納稅人。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡易計稅。1.小規(guī)模納稅人的簡易計稅及一般納稅人可以選擇適用簡易計稅方法計稅時(適用5%征收率的除外)。適用簡易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過的不得抵扣且未抵扣進(jìn)項稅的固定資產(chǎn)(動產(chǎn)),適用簡易辦法依照3%征收率減按2%征收增值稅。按照簡易辦法依照3%征收率減按2%征收增值稅。

10:42

10:42辦理稅務(wù)注銷包括哪幾種情形?:②按規(guī)定不需要在市場監(jiān)督管理機(jī)關(guān)或者其他機(jī)關(guān)辦理注銷登記的。申請注銷登記前未發(fā)生債權(quán)債務(wù)或已將債權(quán)債務(wù)清算完成的有限責(zé)任公司、非公司企業(yè)法人、個人獨資企業(yè)、合伙企業(yè),可免予到稅務(wù)機(jī)關(guān)辦理稅務(wù)注銷。②辦理過涉稅事宜但未領(lǐng)用發(fā)票、無欠稅(滯納金)及罰款的。納稅人在辦理稅務(wù)注銷時,②納稅人申請稅務(wù)注銷前,應(yīng)在申請辦理注銷前進(jìn)行土地增值稅清算:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日