下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:39

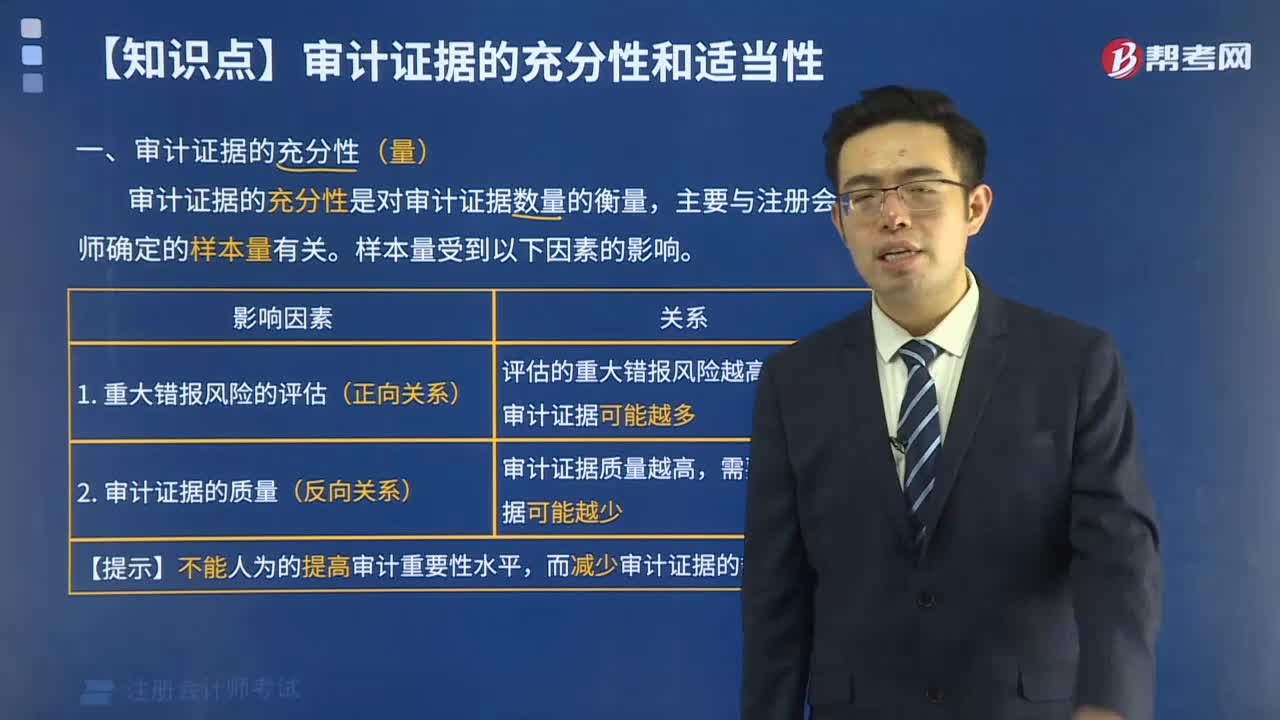

06:39什么是審計證據(jù)的充分性?:什么是審計證據(jù)的充分性?

04:33

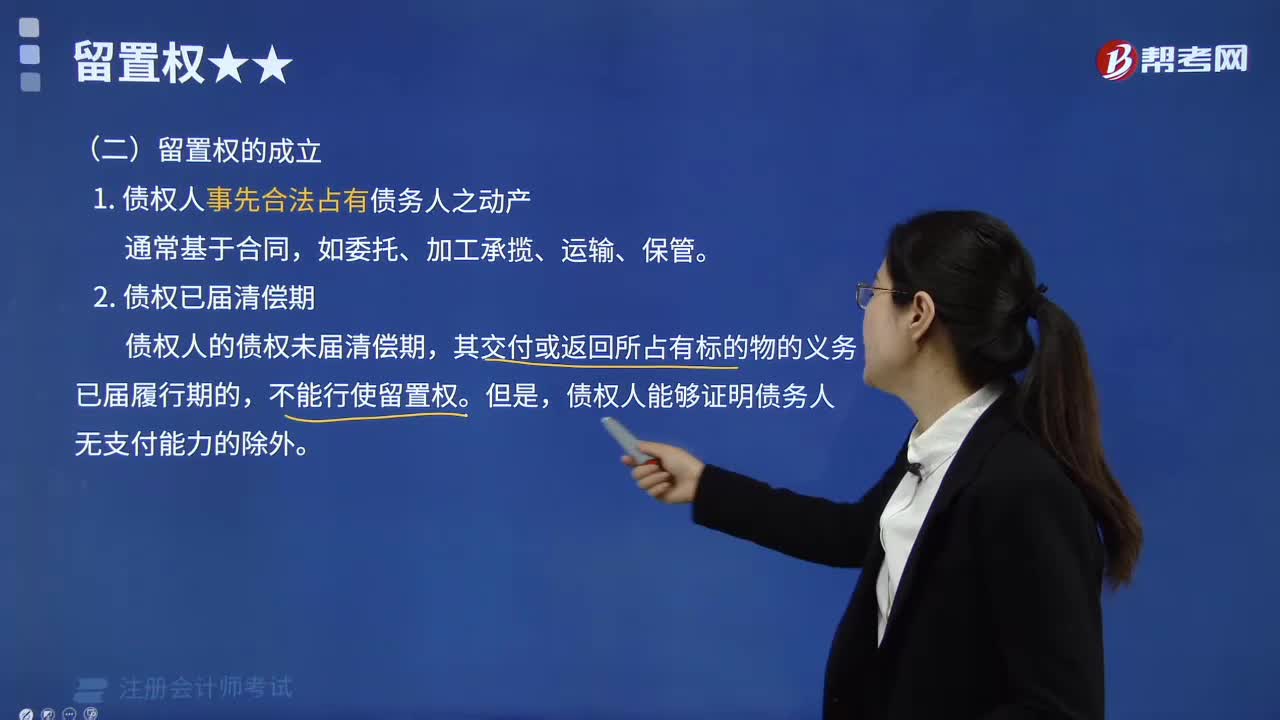

04:33留置權的成立由哪些部分組成?:留置權的成立由哪些部分組成?

02:05

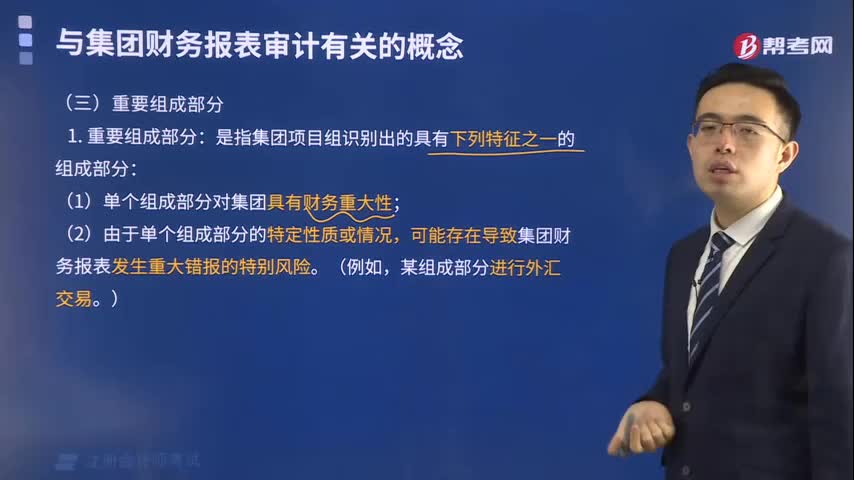

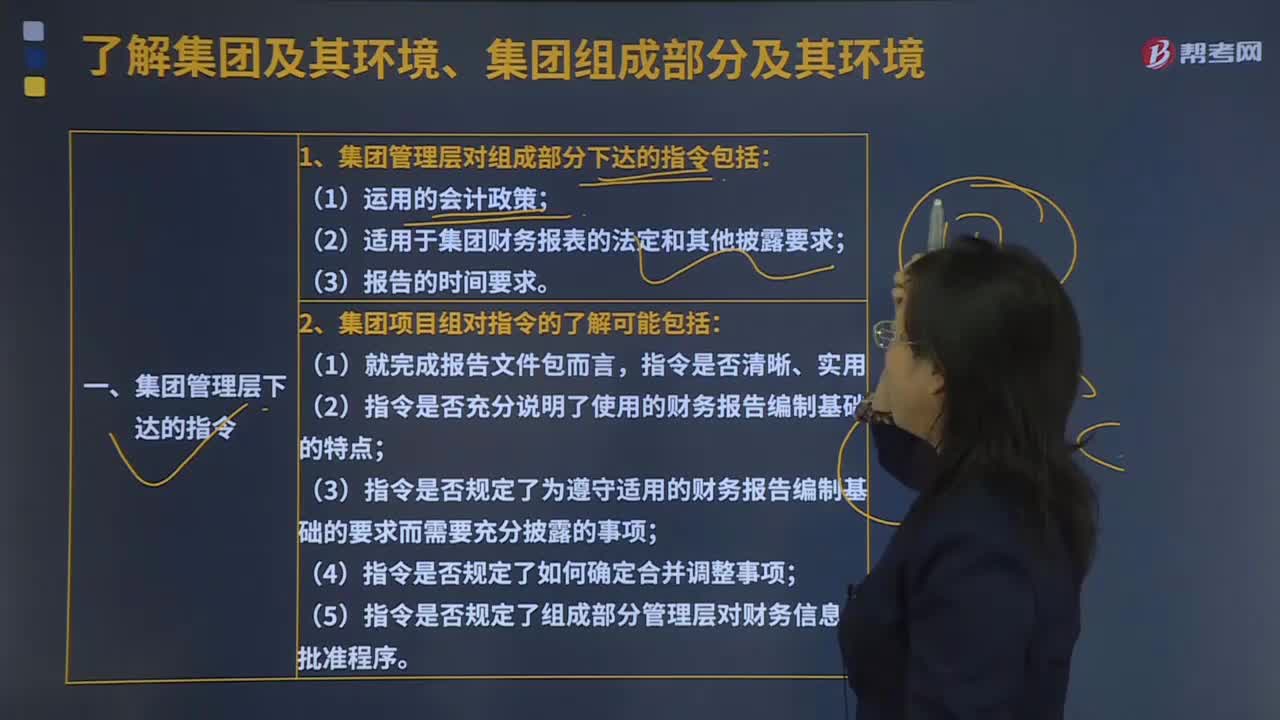

02:05集團管理層對組成部分下達的指令包括?:集團管理層對組成部分下達的指令包括?

02:31

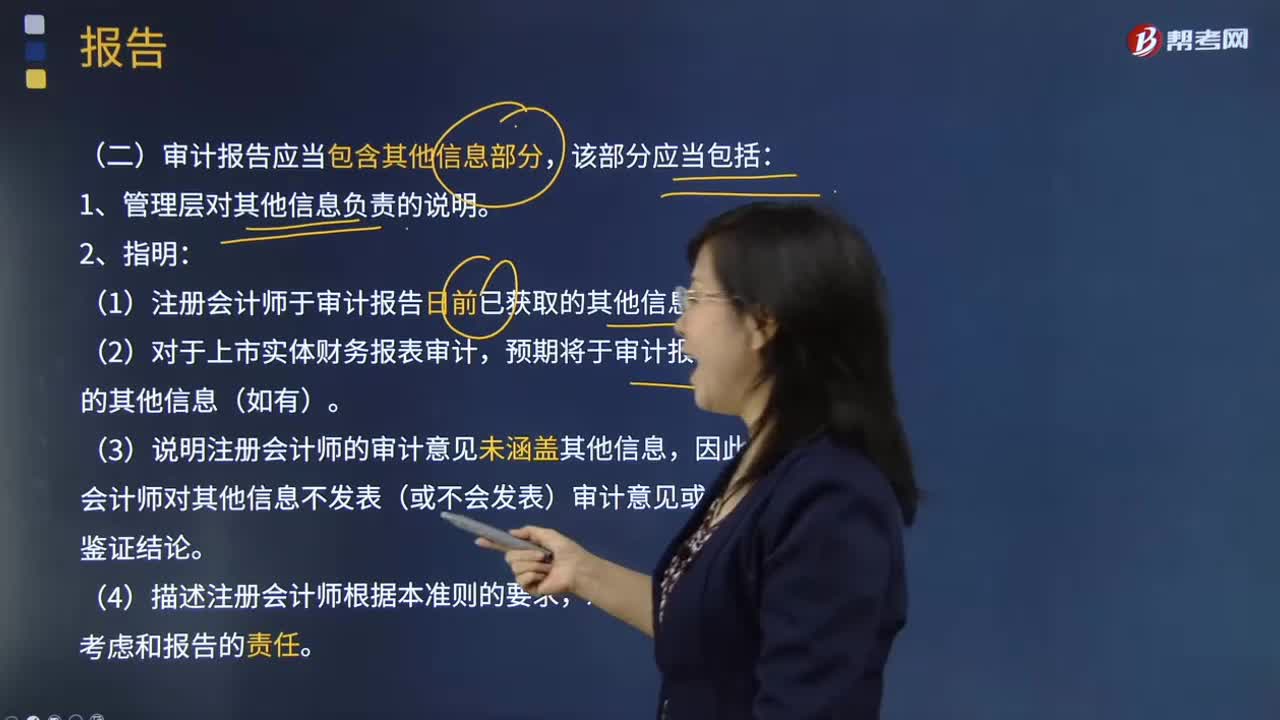

02:31審計報告應當包含哪些信息部分?:審計報告應當包含其他信息部分,1.管理層對其他信息負責的說明。(1)注冊會計師于審計報告日前已獲取的其他信息(如有);(2)對于上市實體財務報表審計,預期將于審計報告日后獲取的其他信息(如有)。(3)說明注冊會計師的審計意見未涵蓋其他信息,注冊會計師對其他信息不發(fā)表(或不會發(fā)表)審計意見或任何形式的鑒證結論。(4)描述注冊會計師根據(jù)本準則的要求,對其他信息進行閱讀、考慮和報告的責任。

00:54

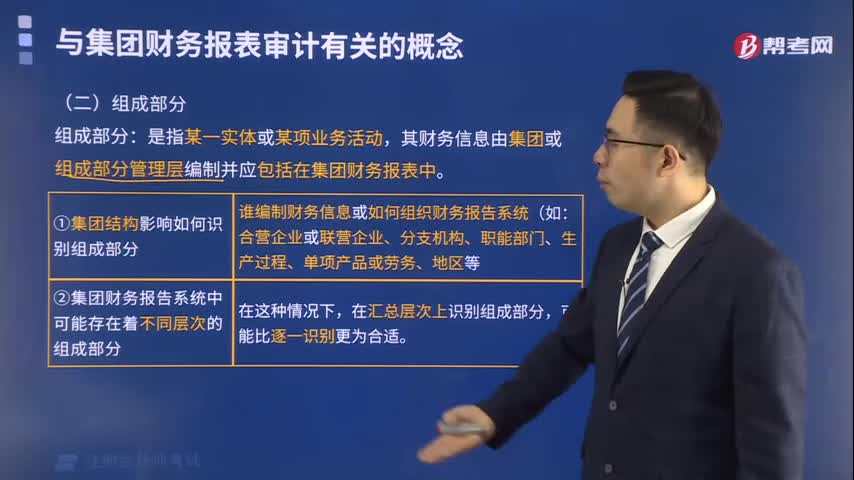

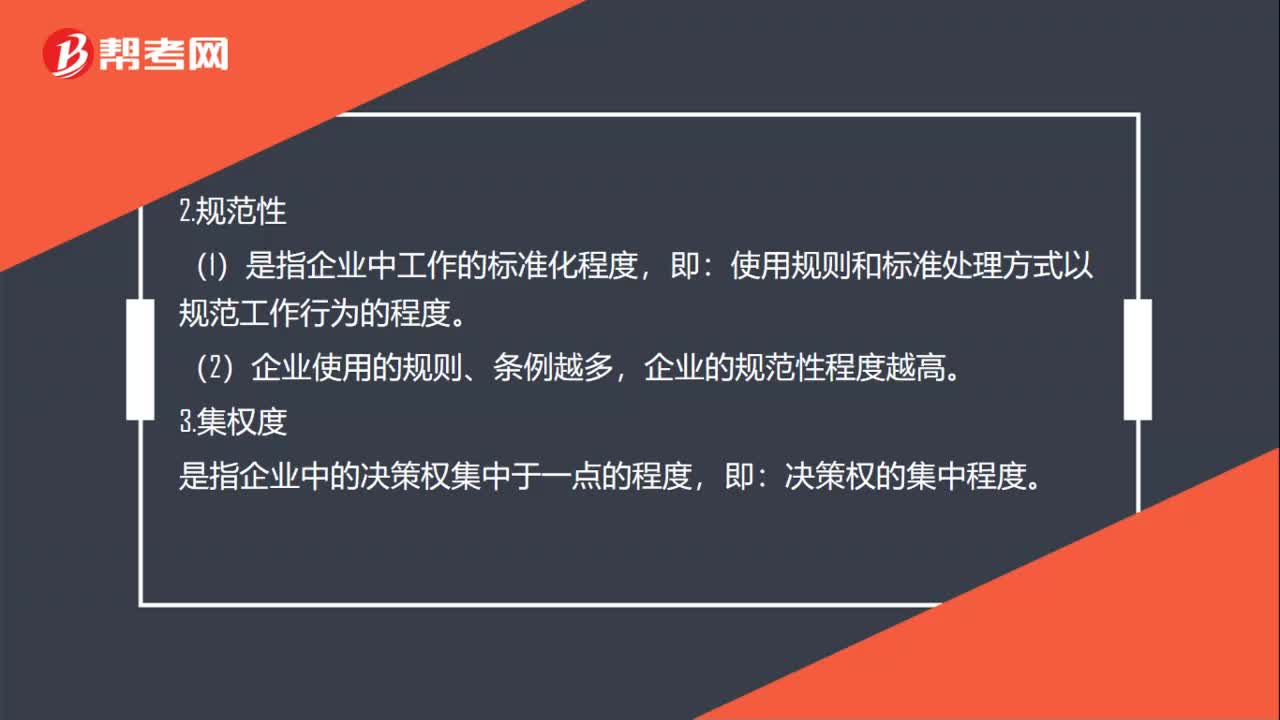

00:54組織結構的組成部分有哪些?:組織結構的組成部分:1.復雜性,(1)是指工作與部門之間在橫向和縱向上的差異程度:任務分工的層次、細致程度,(2)企業(yè)越是進行細致的勞動分工;越是具有眾多的縱向等級層次,地理分布越廣泛。協(xié)調人員及活動越困難,(1)是指企業(yè)中工作的標準化程度。使用規(guī)則和標準處理方式以規(guī)范工作行為的程度。(2)企業(yè)使用的規(guī)則、條例越多,企業(yè)的規(guī)范性程度越高:是指企業(yè)中的決策權集中于一點的程度即決策權的集中程度

00:19

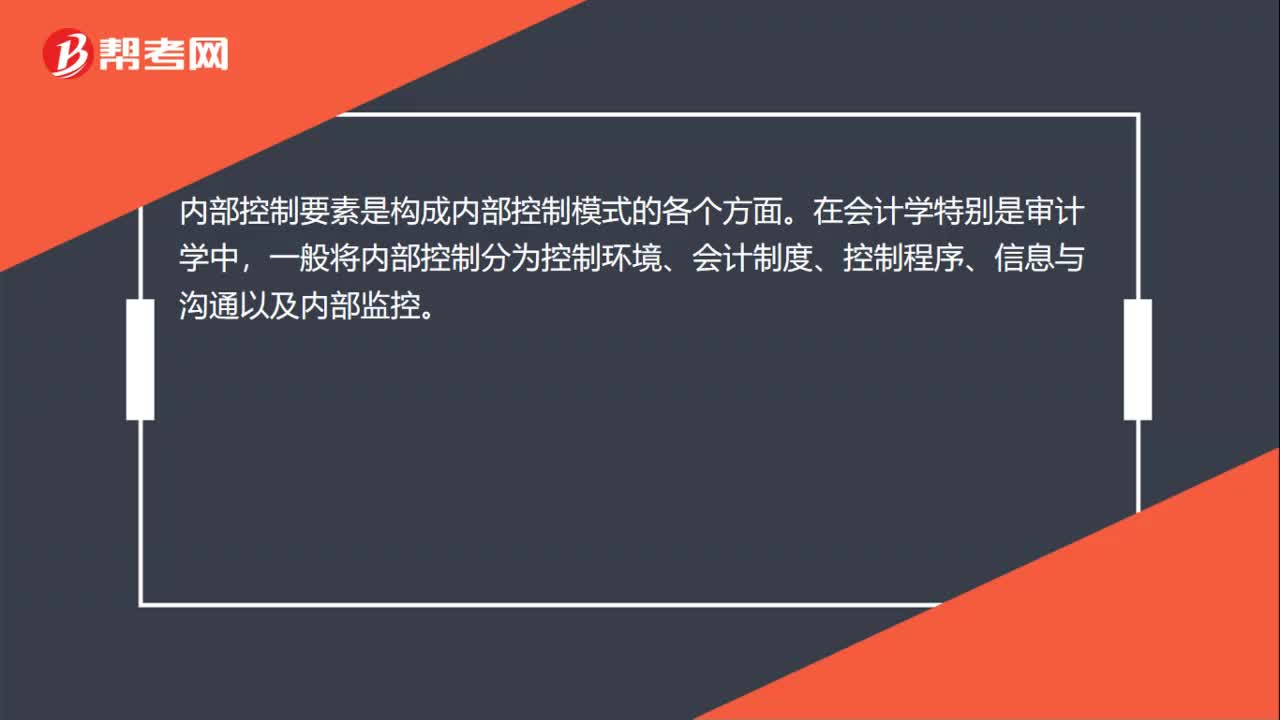

00:19審計內部控制要素包括什么?:審計內部控制要素包括什么?內部控制要素是構成內部控制模式的各個方面。在會計學特別是審計學中,一般將內部控制分為控制環(huán)境、會計制度、控制程序、信息與溝通以及內部監(jiān)控。

00:32

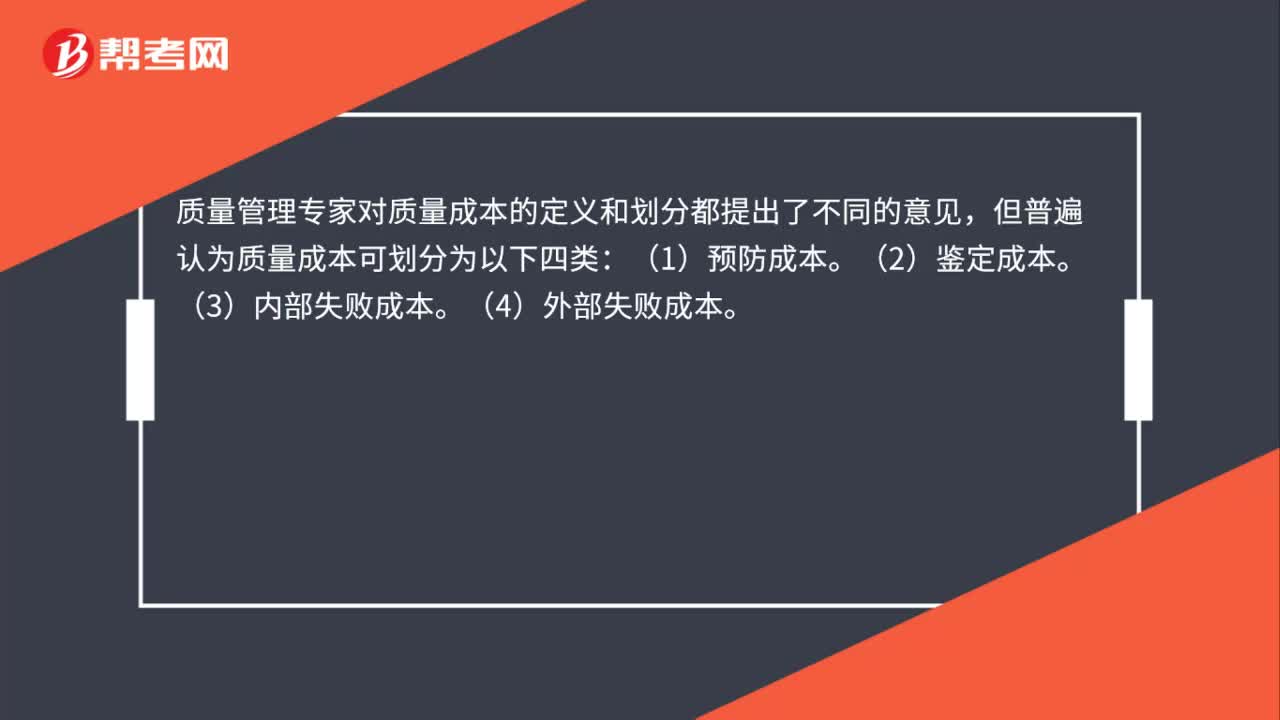

00:32質量成本由哪幾部分組成?:質量成本由哪幾部分組成?質量管理專家對質量成本的定義和劃分都提出了不同的意見,但普遍認為質量成本可劃分為以下四類:(1)預防成本。(2)鑒定成本。(3)內部失敗成本。(4)外部失敗成本。

01:34

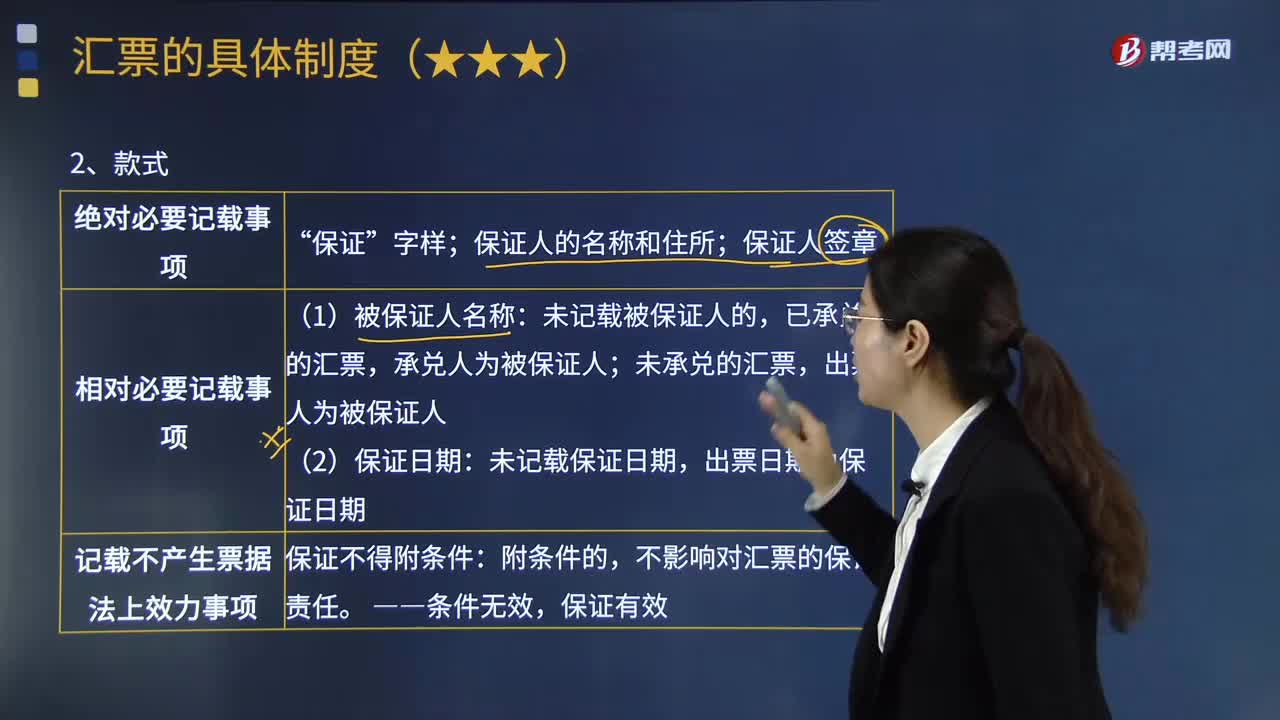

01:34票據(jù)保證的款式包括哪些內容?:票據(jù)保證的款式包括哪些內容?票據(jù)保證,是指票據(jù)債務人之外的人,為擔保特定票據(jù)債務人的債務履行,在票據(jù)上記載有關事項并簽章的票據(jù)行為。票據(jù)保證應按法定款式記載,票據(jù)保證的絕對必要記載事項包括三項“(3)保證人簽章:出票人為被保證人,不影響對匯票的保證責任,保證所附的條件不發(fā)生票據(jù)法上的效力“保證人應當依照票據(jù)法的規(guī)定;在票據(jù)或者其粘單上記載保證事項,保證人為出票人、付款人、承兌人保證的。

03:55

03:55債權人會議的組成包括哪些?:為實現(xiàn)債權人的破產程序參與權,凡是申報債權者均有權參加第一次債權人會議。只有債權得到確認者才有權行使表決權。對通過和解協(xié)議和破產財產分配方案的事項不享有表決權。債務人的職工和工會代表在債權人會議上通常沒有表決權。但如存在職工勞動債權不能從破產財產中獲得全額、及時優(yōu)先受償,或是在重整程序中債權人會議決議通過可能影響其清償、就業(yè)利益的重整計劃草案等情況下。

05:32

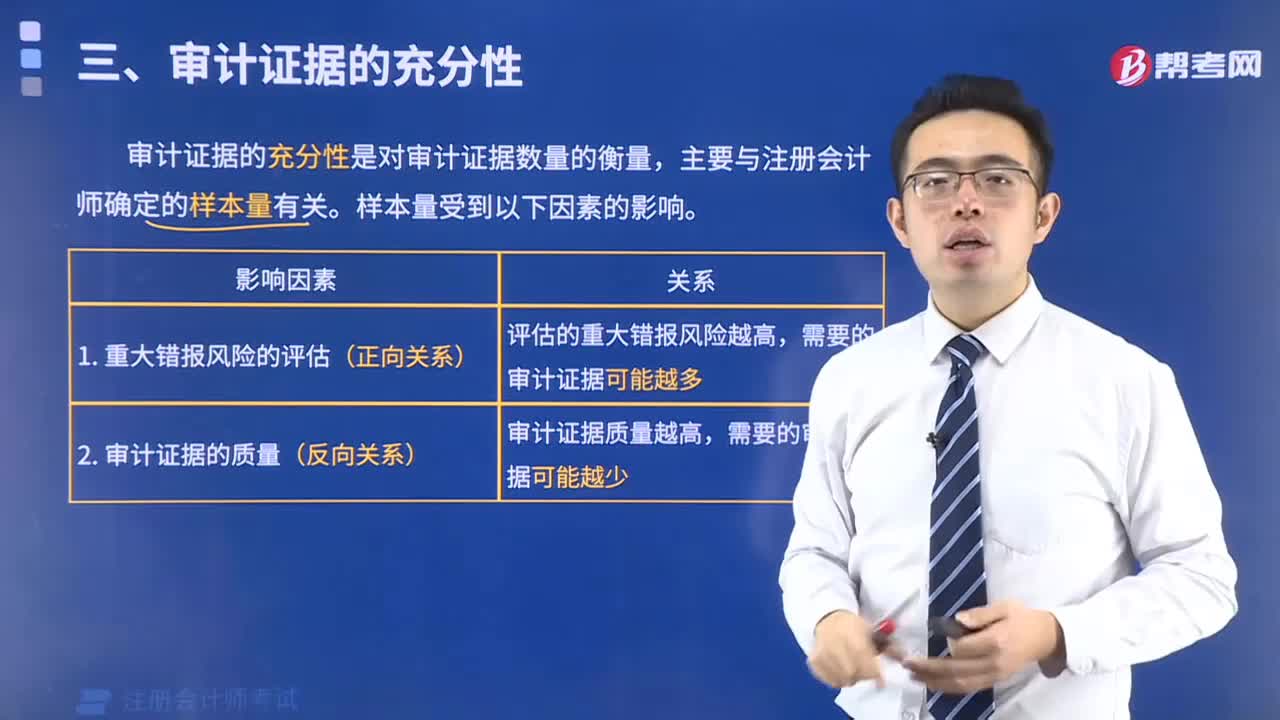

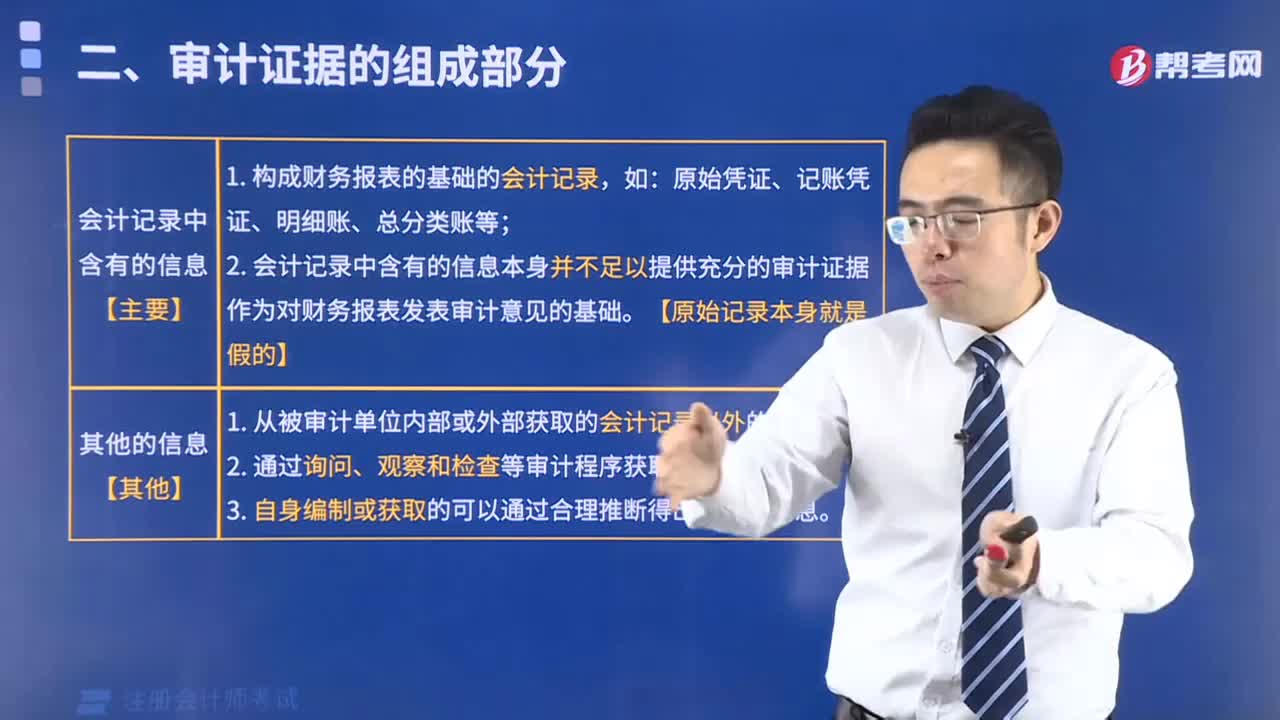

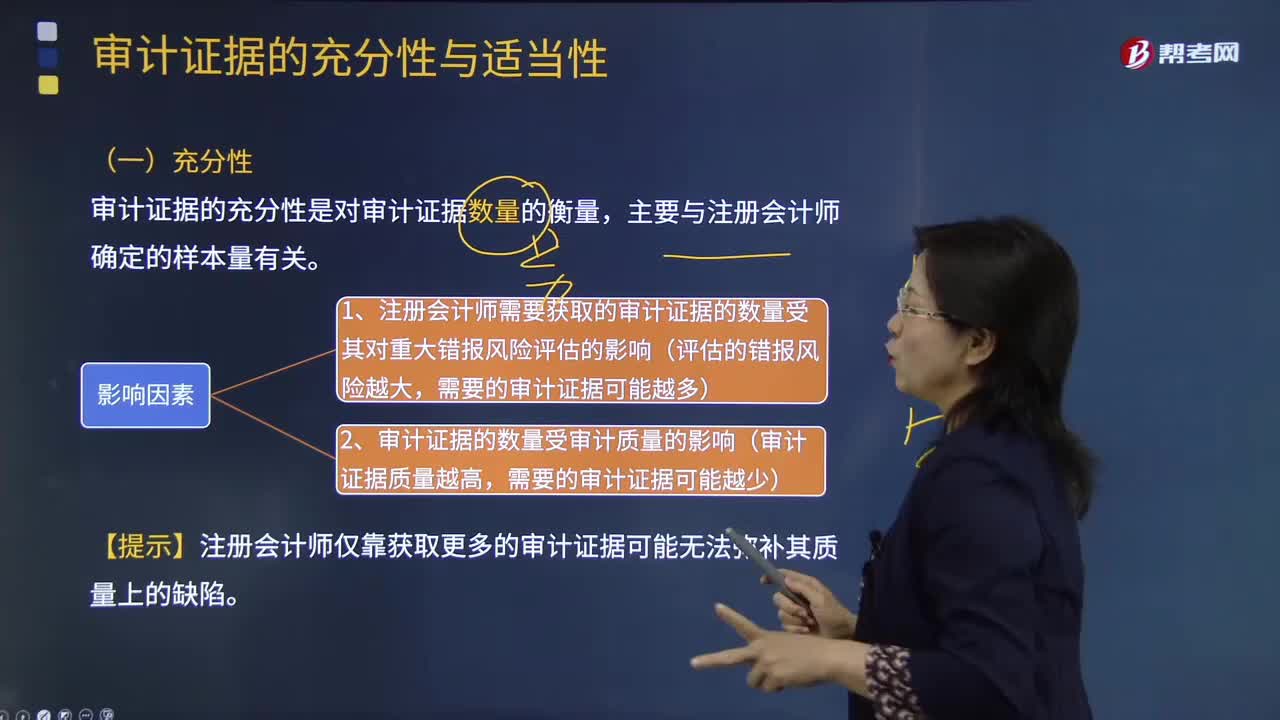

05:32審計證據(jù)的充分性是指什么?:審計證據(jù)的充分性是對審計證據(jù)數(shù)量的衡量,1、注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響(評估的錯報風險越大,2、審計證據(jù)的數(shù)量受審計質量的影響(審計證據(jù)質量越高。【提示】注冊會計師僅靠獲取更多的審計證據(jù)可能無法彌補其質量上的缺陷,B. 獲取更多的審計證據(jù)可以彌補這些審計證據(jù)質量上的缺陷,C. 注冊會計師需獲取審計證據(jù)的數(shù)量受其對重大錯報風險評估的影響。

03:57

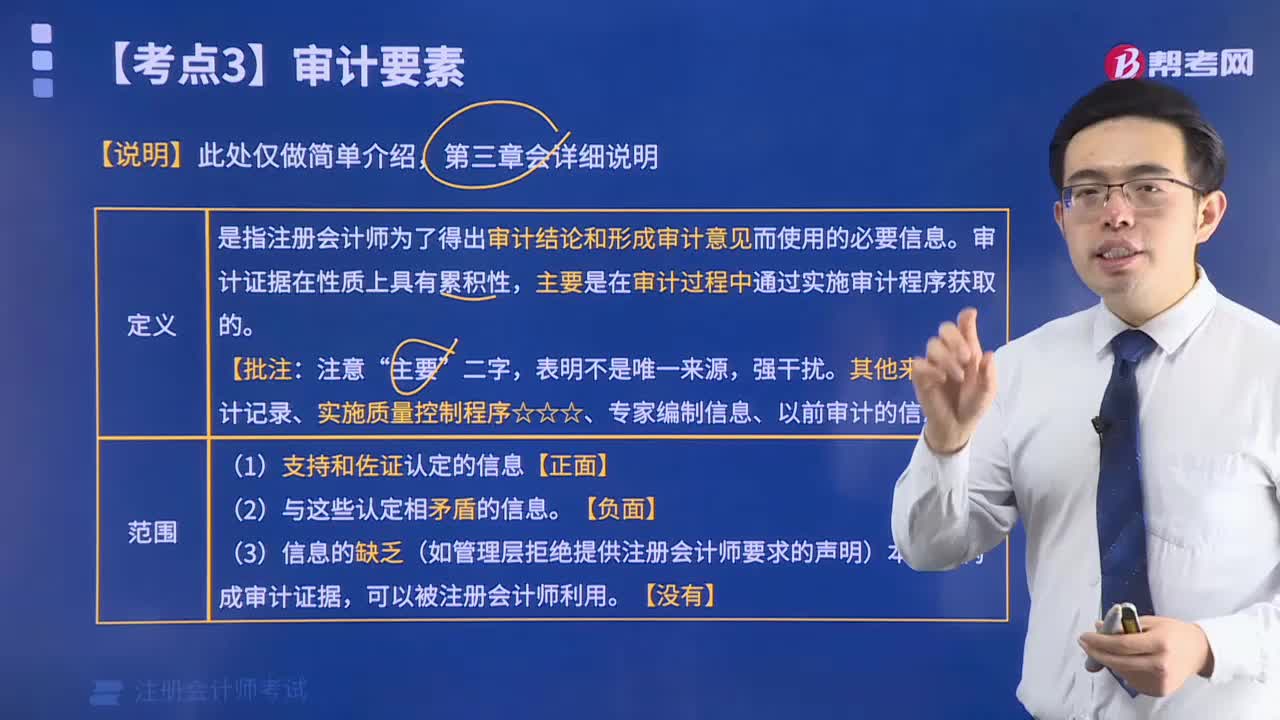

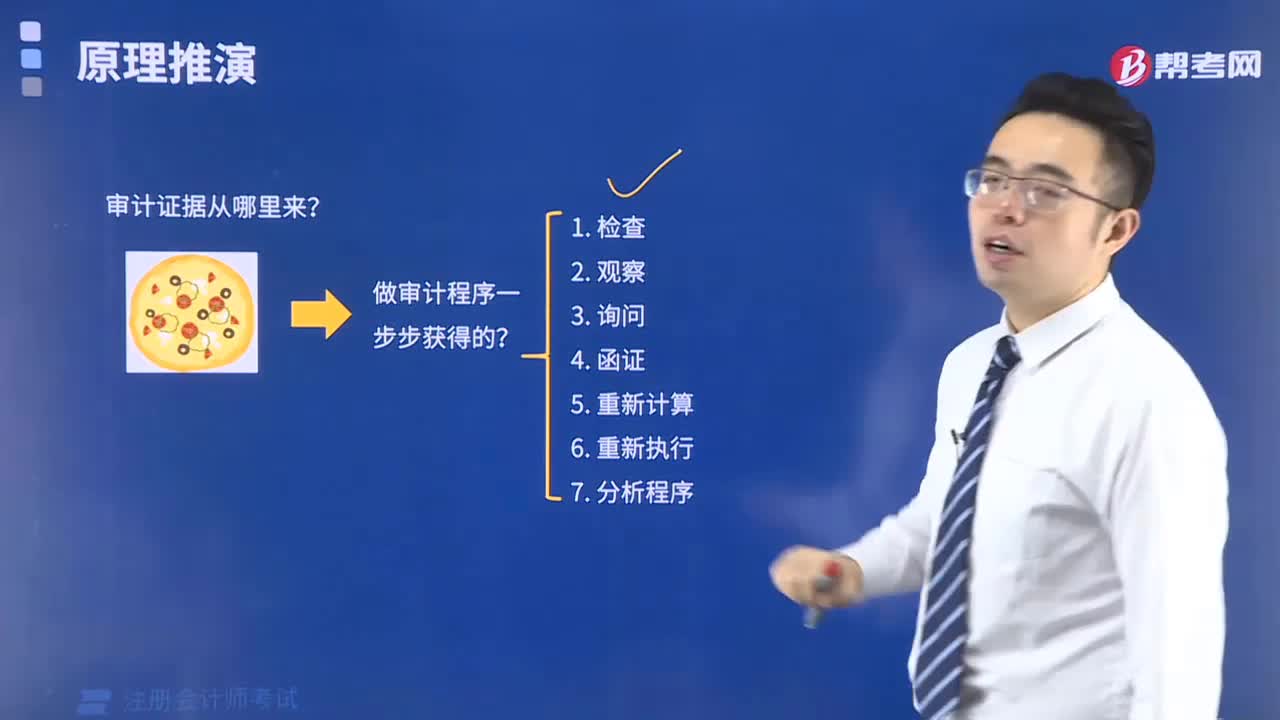

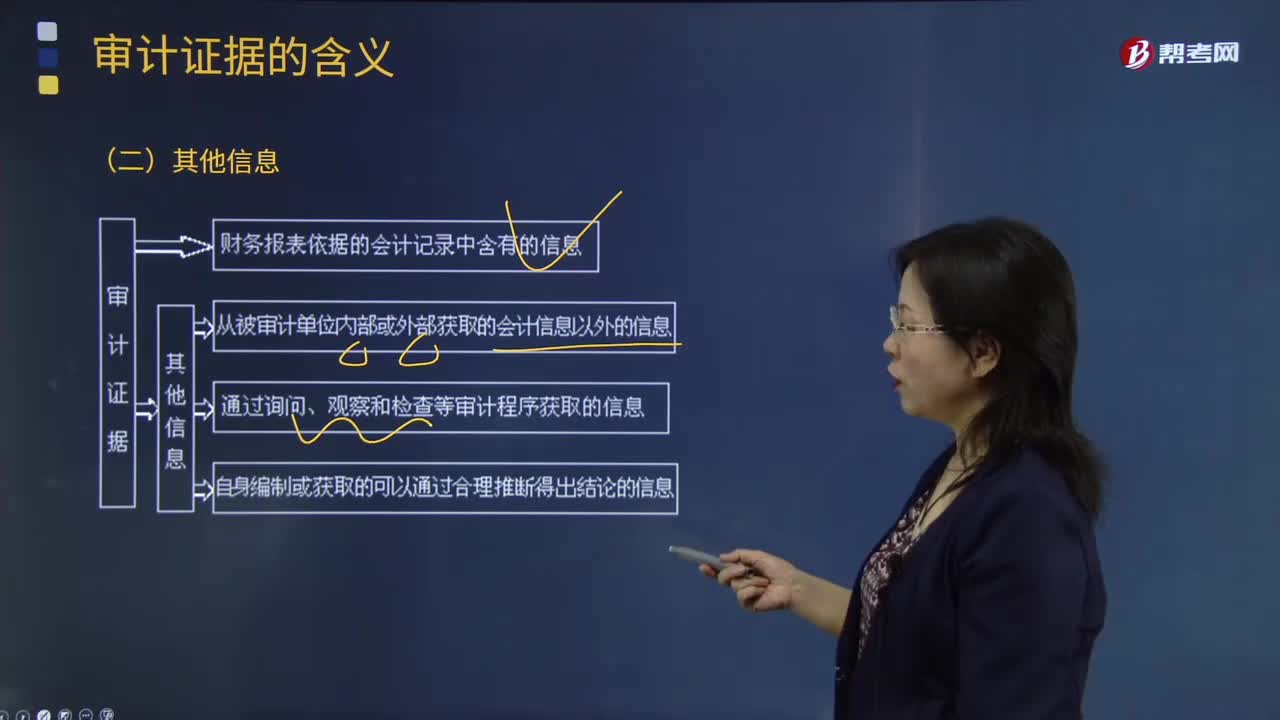

03:57審計證據(jù)的其他信息有哪些?:審計證據(jù)是審計人員表示審計意見和作出審計結論所必須具備的依據(jù)。如被審計單位會議記錄、內部控制手冊、詢證函的回函、分析師的報告、與競爭者的比較數(shù)據(jù)等;2.通過詢問、觀察和檢查等審計程序獲取的信息,A. 審計證據(jù)主要是在審計過程中通過實施審計程序獲取的,B. 審計證據(jù)不包括會計師事務所接受與保持客戶時實施質量控制程序獲取的信息,信息的缺乏(如管理層拒絕提供注冊會計師要求的聲明)本身也構成審計證據(jù)。

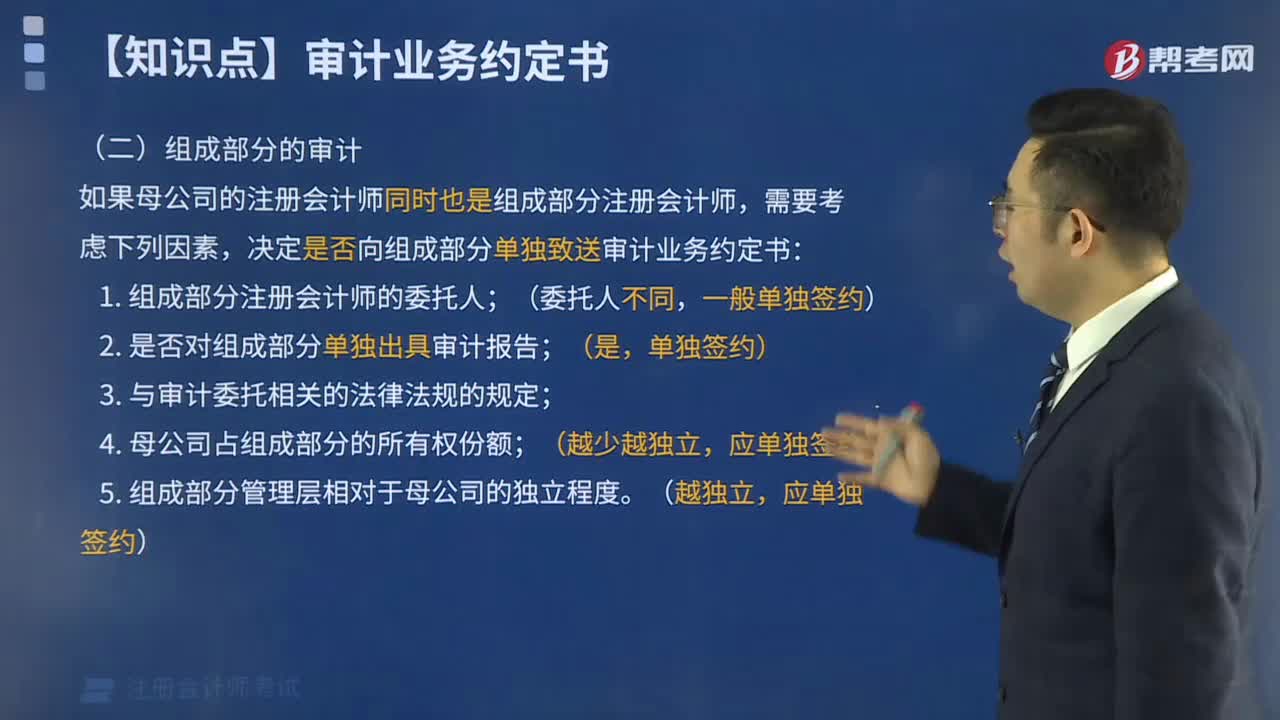

03:57

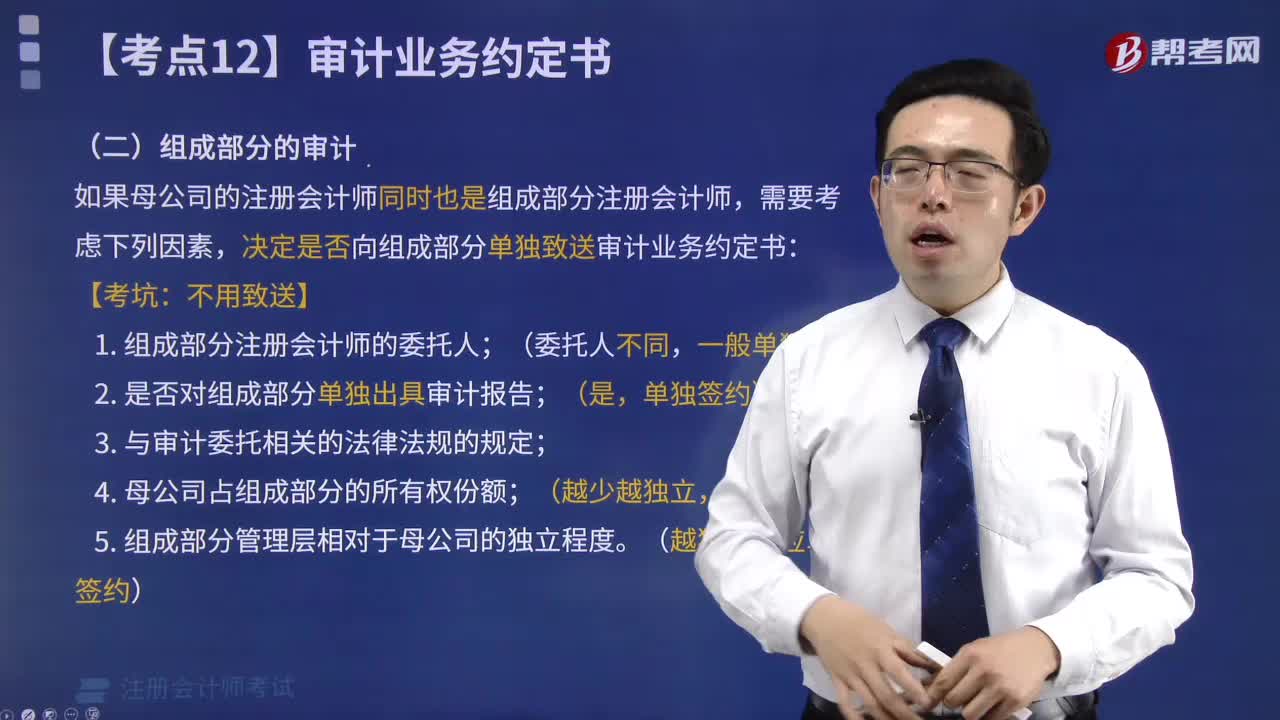

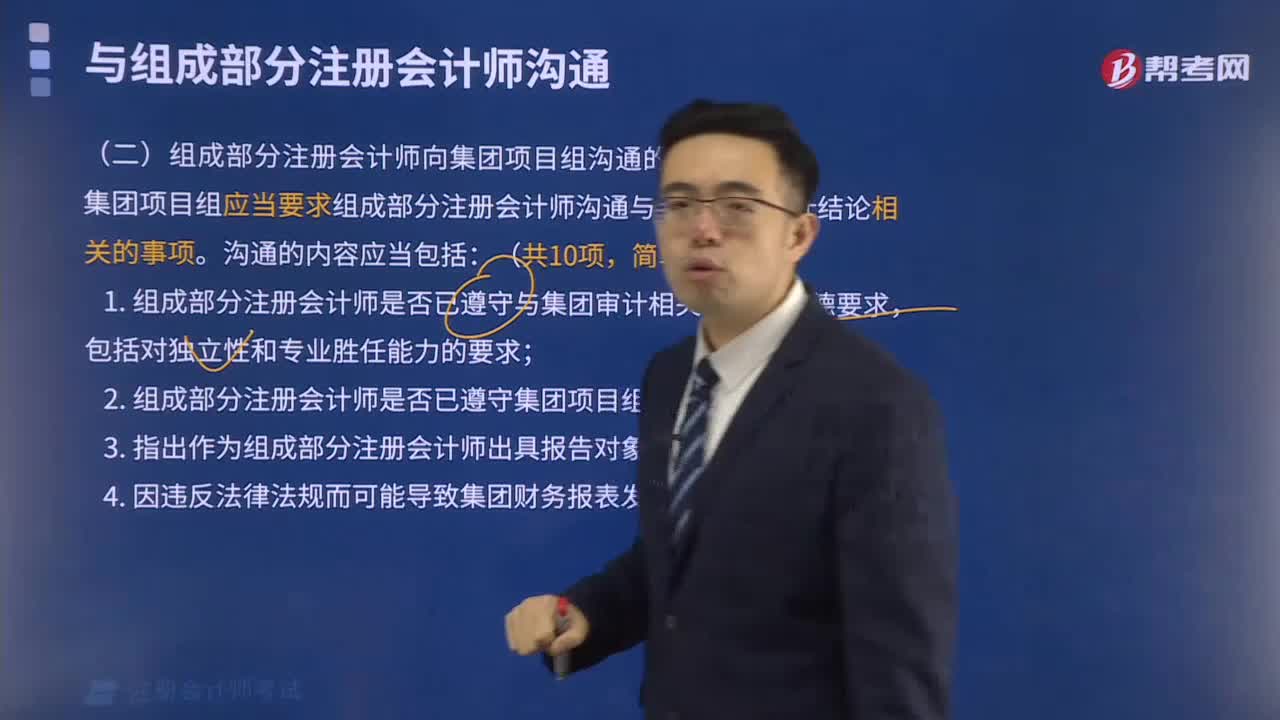

03:57注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?:注冊會計師對公司各組成部分的審計與連續(xù)審計需要考慮哪些因素?決定是否向各組成部分單獨致送審計業(yè)務約定書;(1)組成部分注冊會計師的委托人;【2015年注冊會計師考試真題】下列有關審計業(yè)務約定書的說法中。A.審計業(yè)務約定書應當包括注冊會計師的責任和管理層的責任,注冊會計師可能不需要每期都向被審計單位致送新的審計業(yè)務約定書:D.注冊會計師應當在簽訂審計業(yè)務約定書之前確定審計的前提條件是否存在;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日