下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

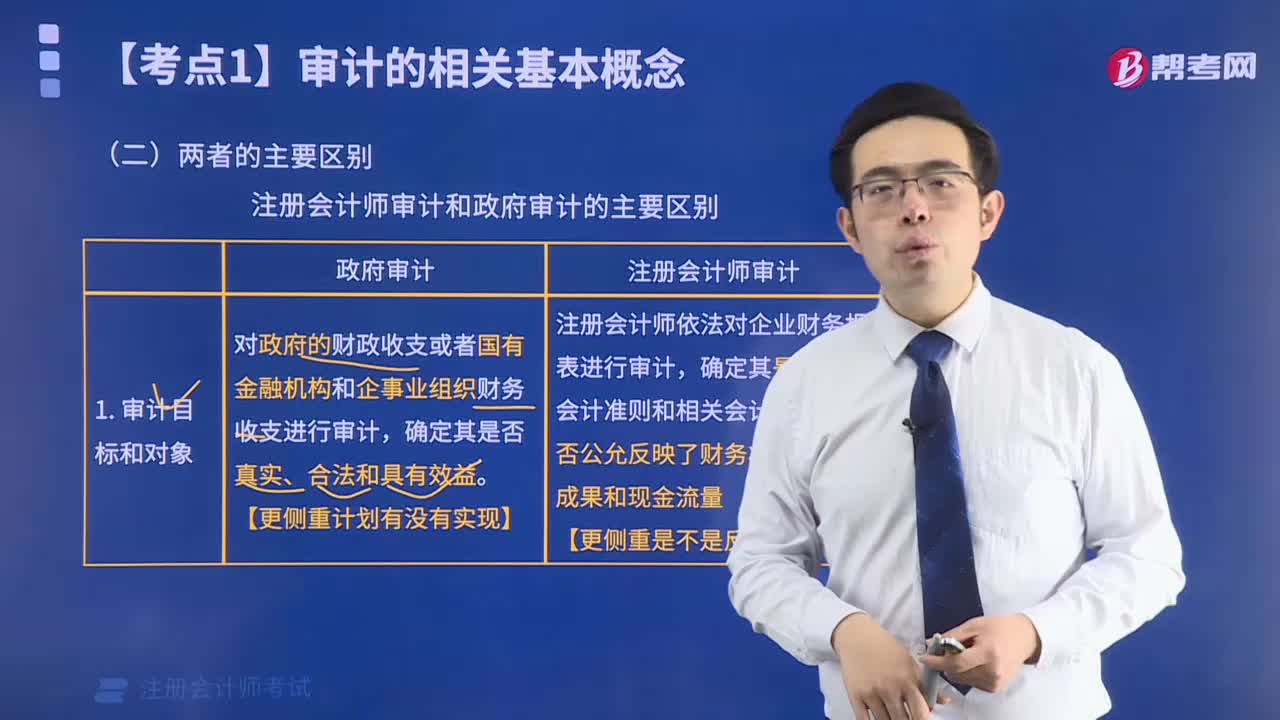

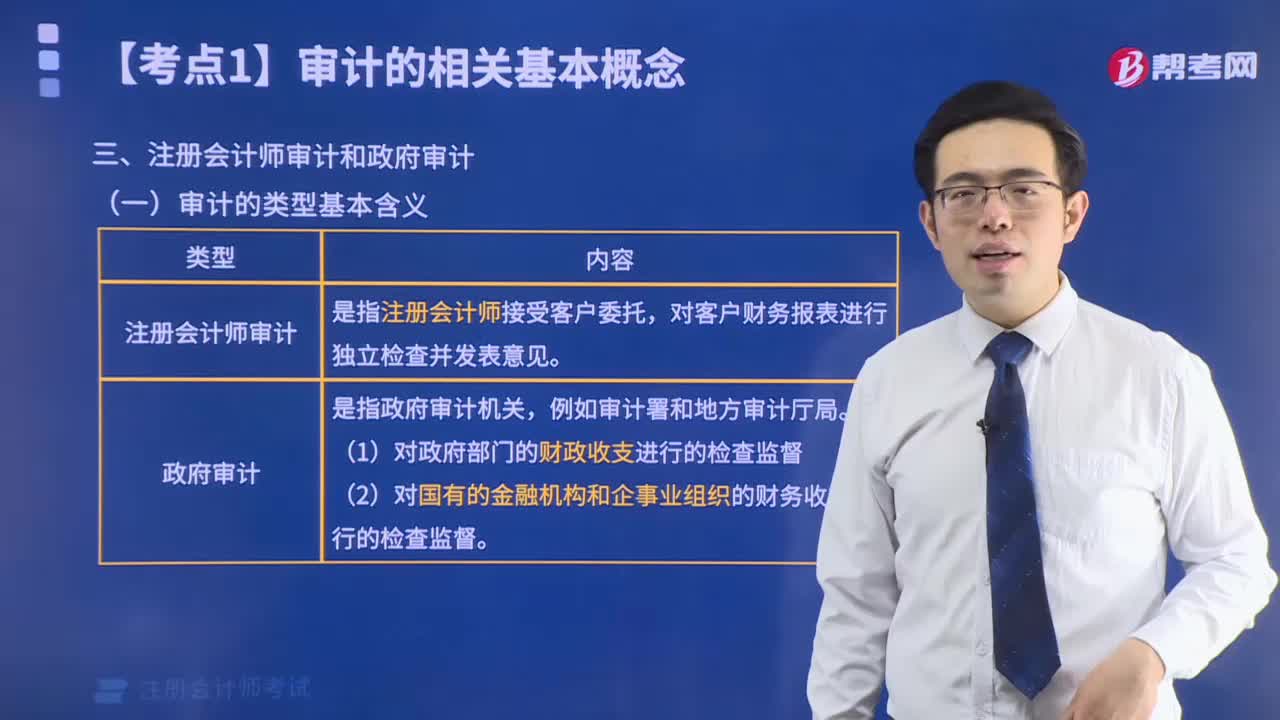

第四章 審計證據(jù)

1.公司財務人員每月與前35名主要客戶對賬,如有差異進行調(diào)查。A注冊會計師以與各主要客戶的每次對賬為抽樣單元,采用非統(tǒng)計抽樣測試該控制,確定最低樣本數(shù)量時可以參照的控制執(zhí)行頻率是( )。

A.每月1次

B.每周1次

C.每日1次

D.每日數(shù)次

【答案】D

【解析】每月與前35名主要客戶對賬,那每年的對賬次數(shù)就是35×12=420,當控制發(fā)生總次數(shù)大于250次時,對應的控制執(zhí)行頻率就是每日數(shù)次。

2.下列關于可容忍偏差率的定義,正確的表述是( )。

A.對總體中的錯報或偏差明顯不具有代表性的錯報或偏差。

B.注冊會計師設定的貨幣金額,注冊會計師試圖對總體中的實際錯報不超過該貨幣金額獲取適當水平的保證。

C.注冊會計師設定的偏離規(guī)定的內(nèi)部控制程序的比率,注冊會計師試圖對總體中的實際偏差率不超過該比率獲取適當水平的保證。

D.將總體劃分為多個子總體的過程,每個子總體由一組具有相同特征的抽樣單元組成

【答案】C

【解析】可容忍偏差率,是指注冊會計師設定的偏離規(guī)定的內(nèi)部控制程序的比率,注冊會計師試圖對總體中的實際偏差率不超過該比率獲取適當水平的保證。選項A是指異常誤差,選項B制度是可容忍錯報,選項D指的是分層。

3.下列各項中,直接影響控制測試樣本規(guī)模的因素有( )。

A.錯報對盈利或其他趨勢變化的掩蓋程度

B.擬測試總體的預期偏差率

C.控制所影響賬戶的可容忍錯報

D.注冊會計師在評估風險時對相關控制的依賴程度

【答案】ABD

【解析】可容忍錯報是影響細節(jié)測試樣本規(guī)模的因素。

4.下列有關非抽樣風險的說法中,正確的有( )。

A.注冊會計師實施控制測試和實質(zhì)性程序時均可能產(chǎn)生非抽樣風險

B.注冊會計師保持職業(yè)懷疑有助于降低非抽樣風險

C.注冊會計師可以通過擴大樣本規(guī)模降低非抽樣風險

D.注冊會計師可以通過加強對審計項目組成員的監(jiān)督和指導降低非抽樣風險

【答案】ABD

【解析】注冊會計師可以通過擴大樣本規(guī)模降低抽樣風險,選項C錯誤。

5.下列有關抽樣風險的說法中,正確的有(??)。

A.誤受風險和信賴不足風險影響審計效果

B.誤受風險和信賴過度風險影響審計效栗

C.誤拒風險和信賴不足風險影響審計效率

D.誤拒風險和信賴過度風險影響審計效率

【答案】BC

【解析】誤受風險和信賴過度風險影響審計效果;誤拒風險和信賴不足風險影響審計效率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料