-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

集團(tuán)項(xiàng)目組參與組成部分注冊會計(jì)師工作的方式包括哪些?

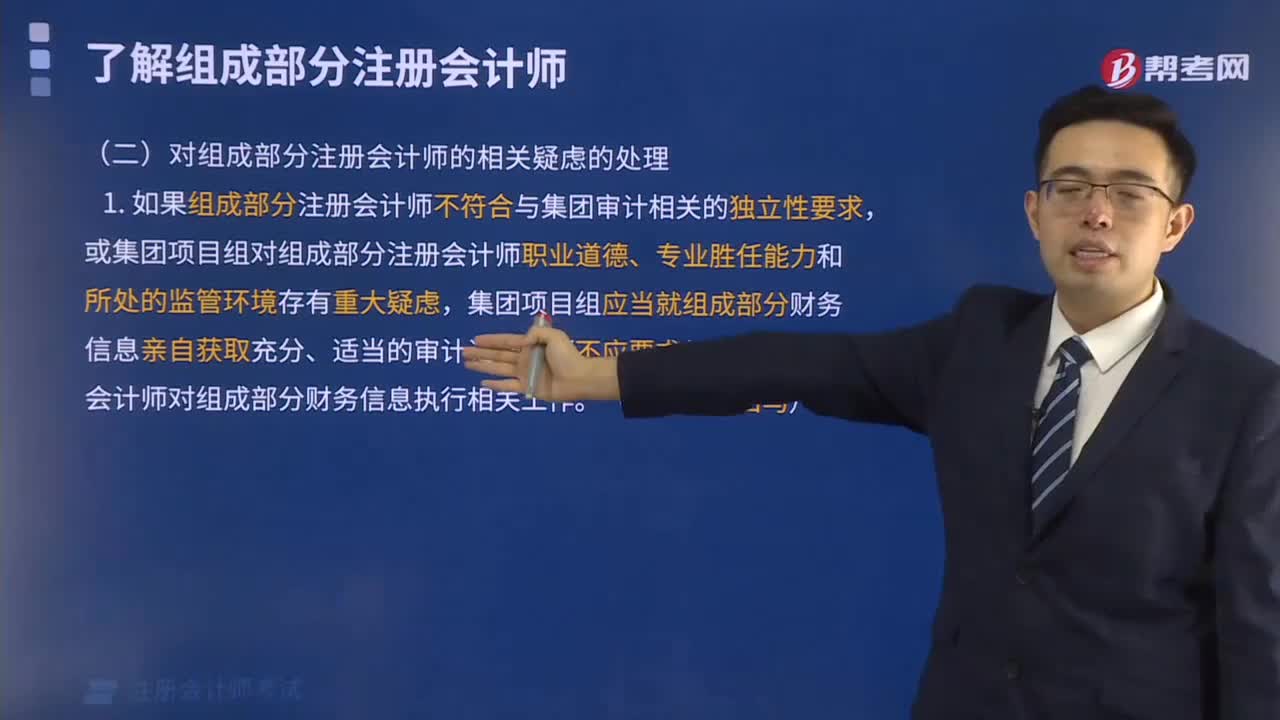

對組成部分注冊會計(jì)師的相關(guān)疑慮如何處理?

組成部分注冊會計(jì)師的背景知識是什么?

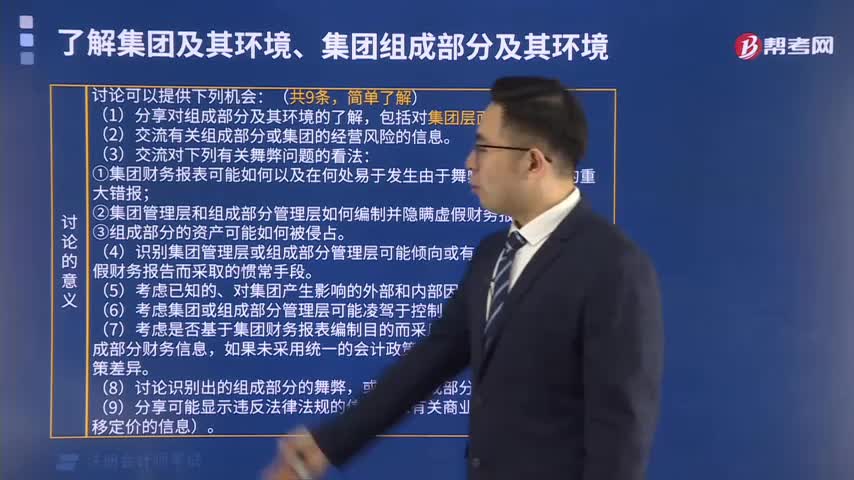

集團(tuán)項(xiàng)目組成員和組成部分注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)的討論有什么意義?

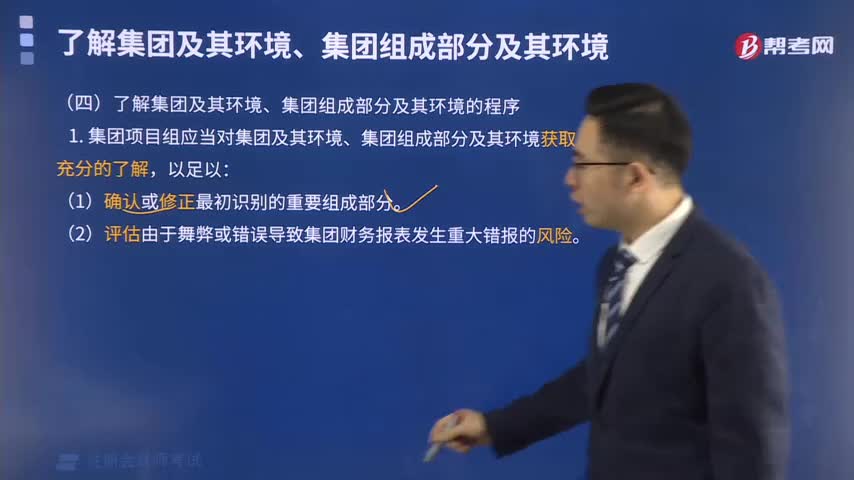

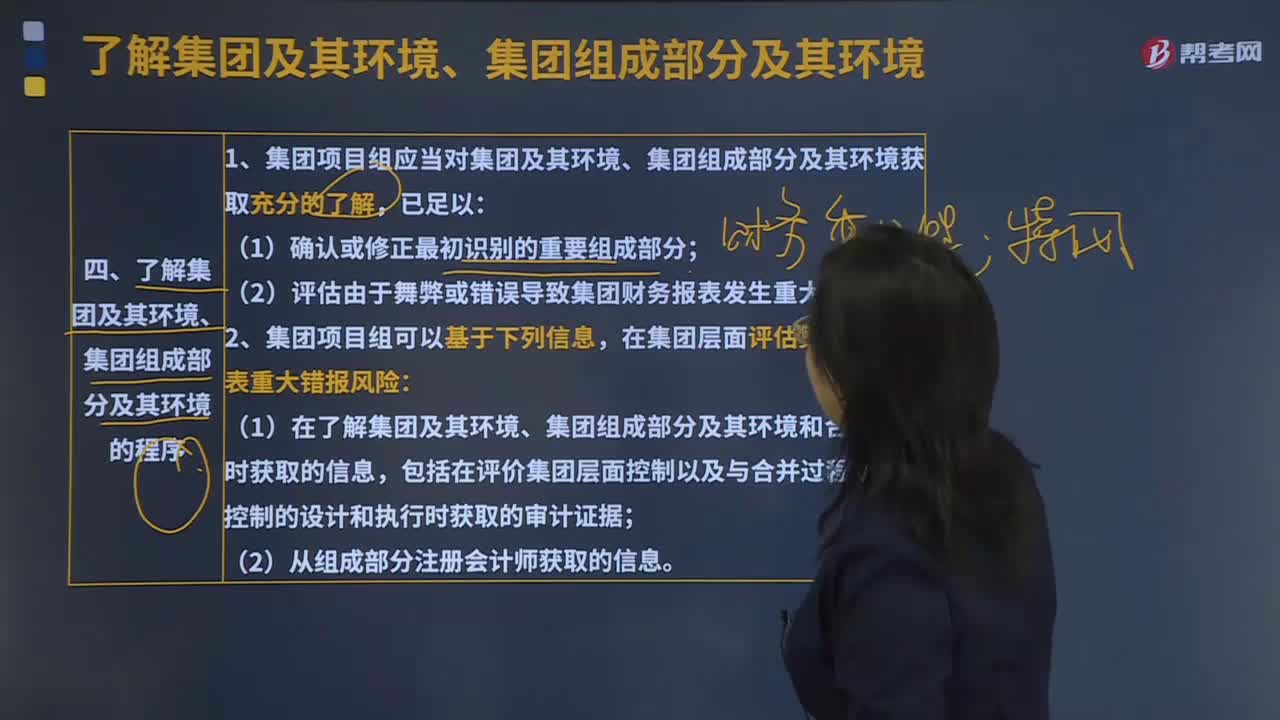

怎么了解集團(tuán)及其環(huán)境丶集團(tuán)組成部分及其環(huán)境的程序?

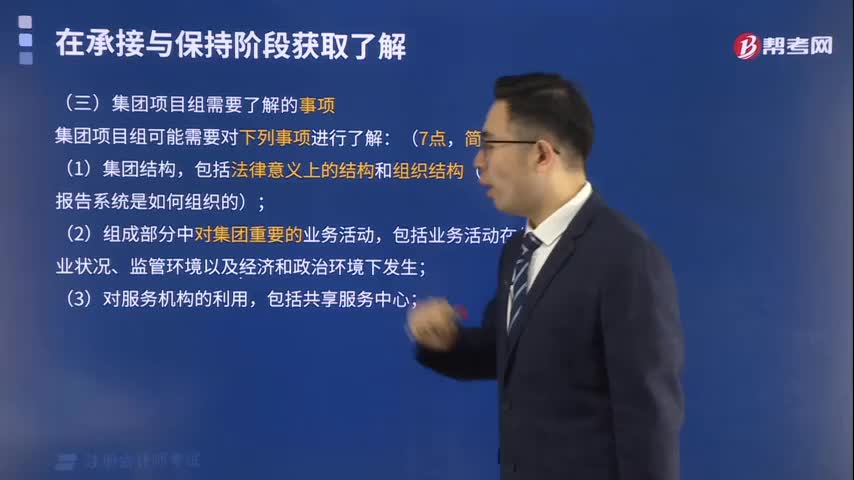

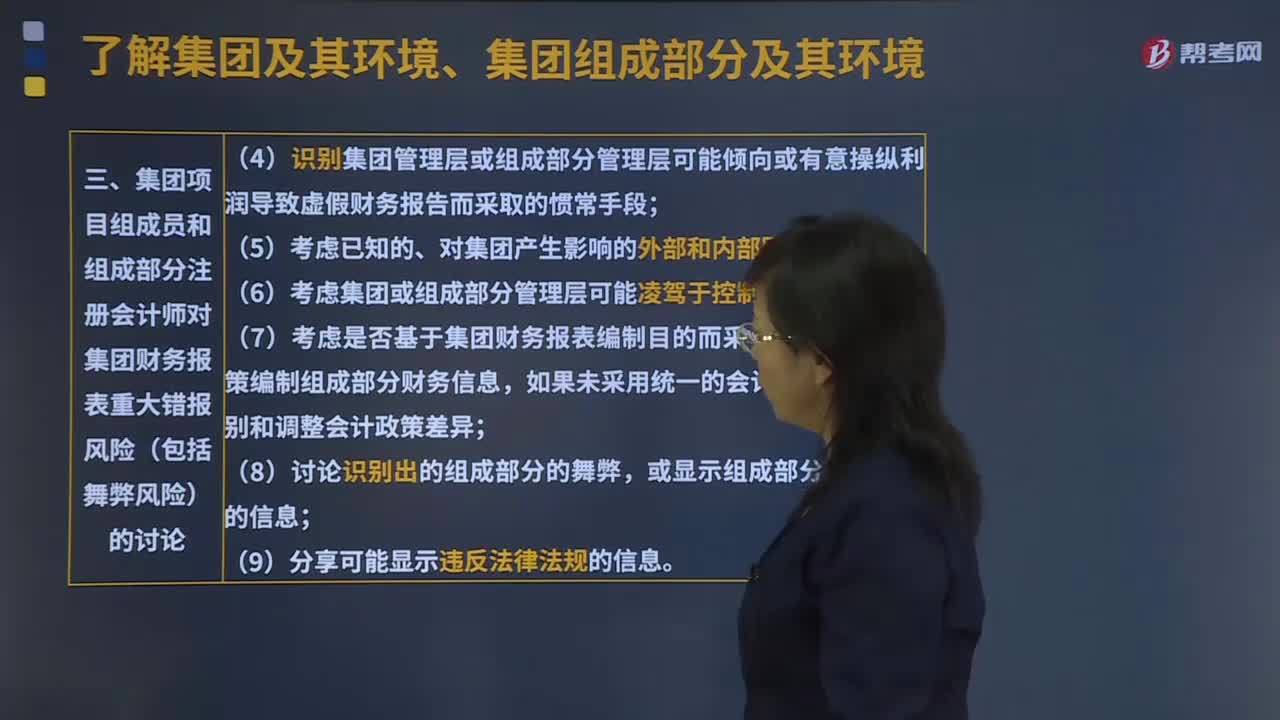

集團(tuán)項(xiàng)目組需要了解的事項(xiàng)有哪些?

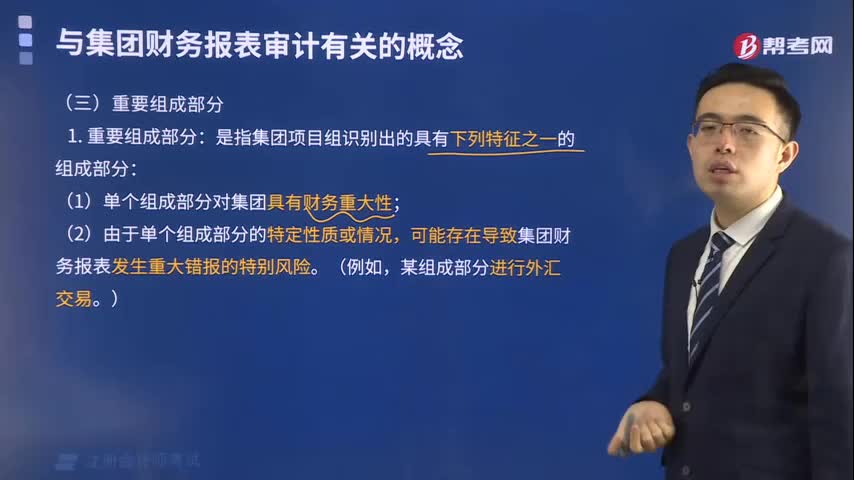

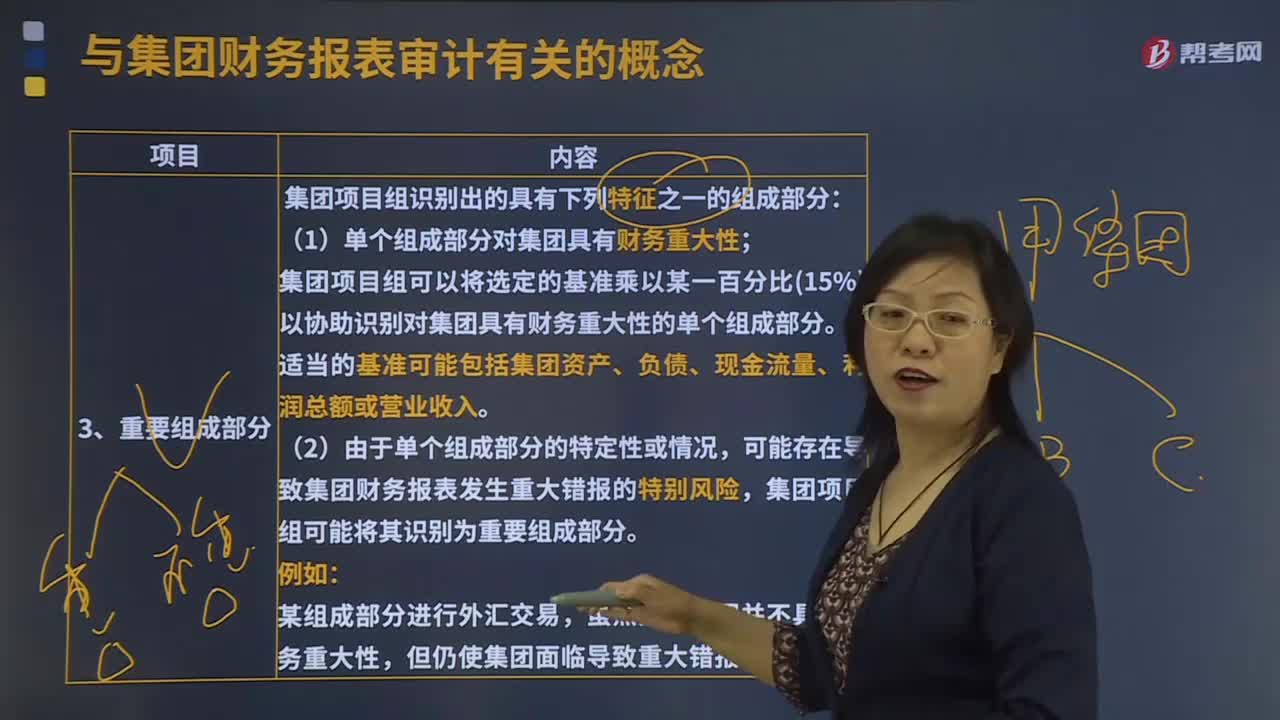

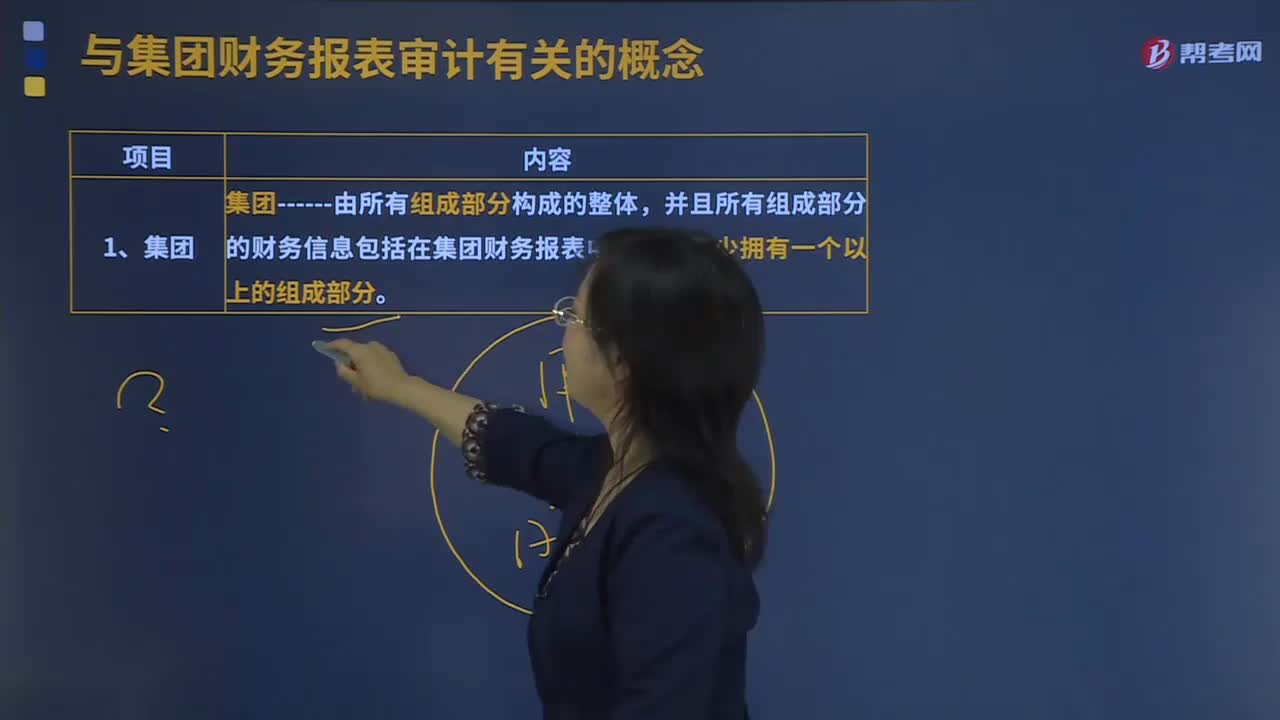

集團(tuán)的重要組成部分有哪些內(nèi)容?

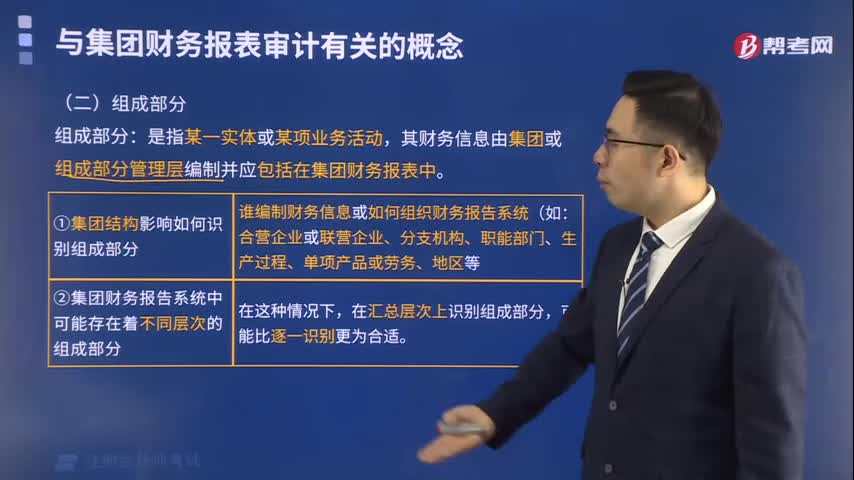

集團(tuán)財(cái)務(wù)報(bào)表的組成部分包括哪些?

組成部分注冊會計(jì)師是什么?

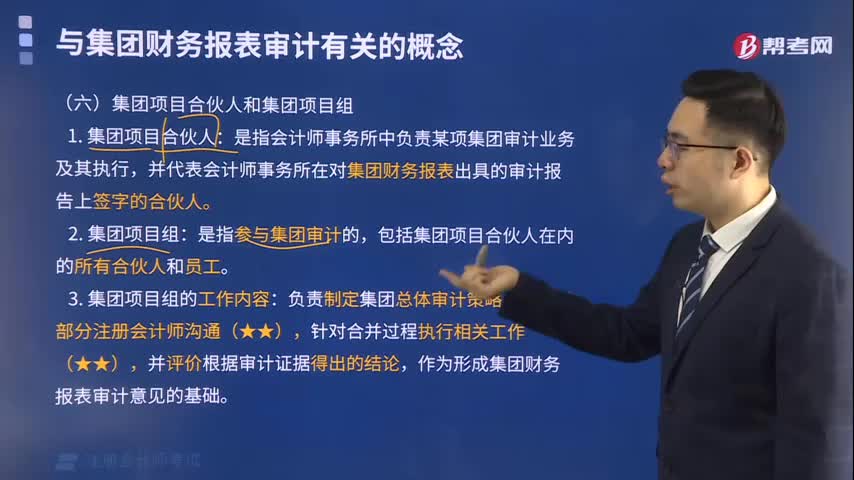

集團(tuán)項(xiàng)目合伙人和集團(tuán)項(xiàng)目組是什么?

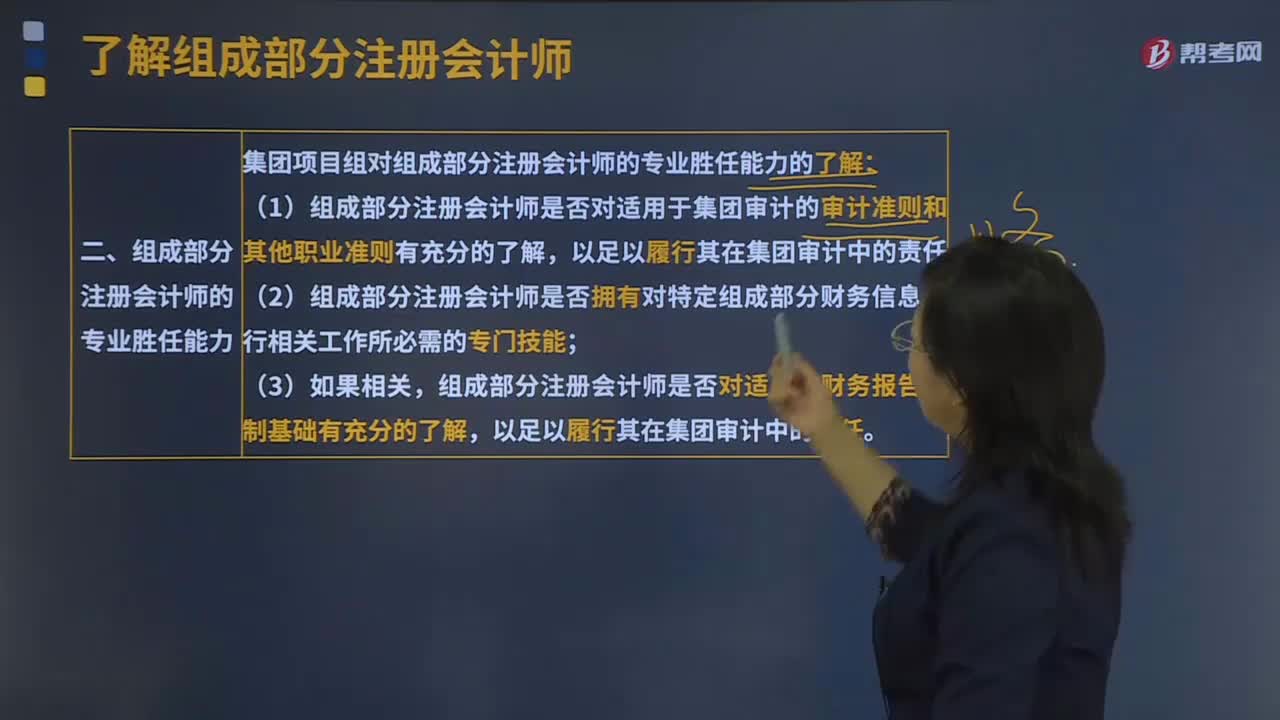

集團(tuán)項(xiàng)目組對組成部分注冊會計(jì)師的專業(yè)勝任能力的了解有多少?

什么是了解集團(tuán)及其環(huán)境、集團(tuán)組成部分及其環(huán)境的程序?

03:21

03:21

集團(tuán)項(xiàng)目組成員和組成部分注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)的討論有用嗎?:集團(tuán)項(xiàng)目組成員和組成部分注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)的討論有用嗎?

02:05

02:05

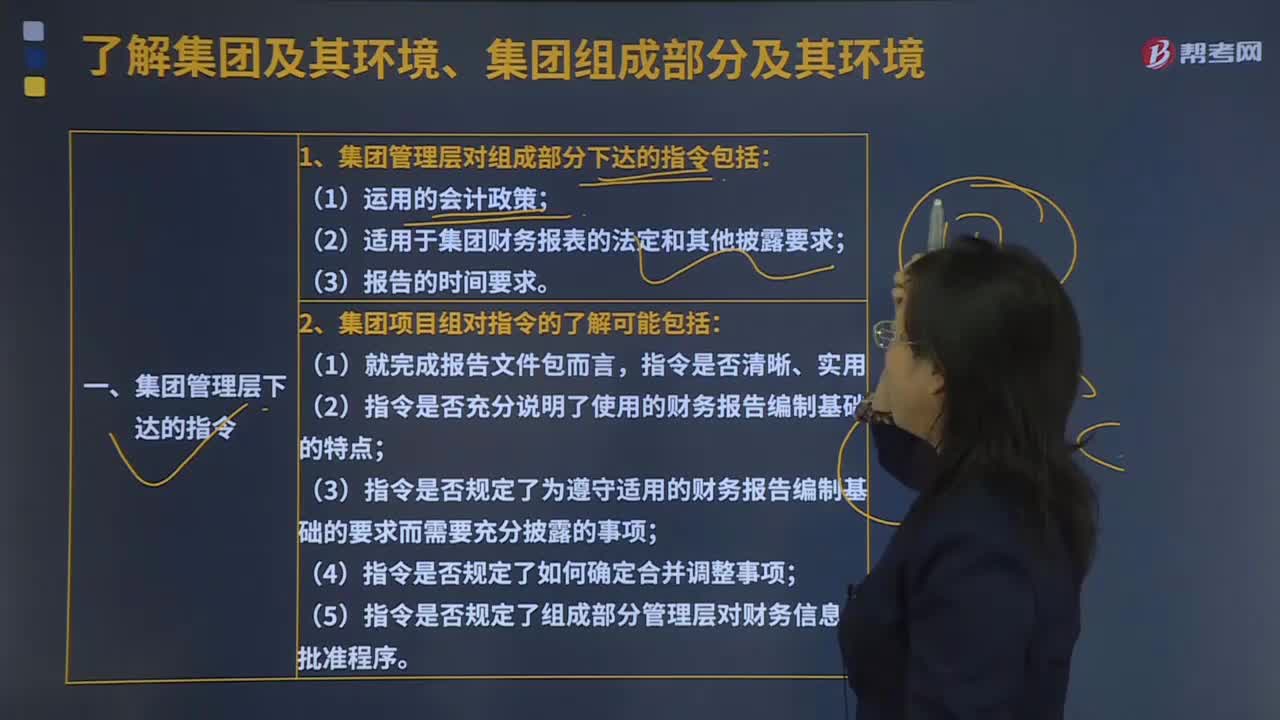

集團(tuán)管理層對組成部分下達(dá)的指令包括?:集團(tuán)管理層對組成部分下達(dá)的指令包括?

01:56

01:56

注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會計(jì)師嗎?:注冊會計(jì)師對集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊會計(jì)師嗎?

03:50

03:50

集團(tuán)的重要組成部分有哪幾點(diǎn)?:集團(tuán)的重要組成部分有哪幾點(diǎn)?

04:51

04:51

集團(tuán)結(jié)構(gòu)影響如何識別組成部分?:集團(tuán)結(jié)構(gòu)影響如何識別組成部分?

02:49

02:49

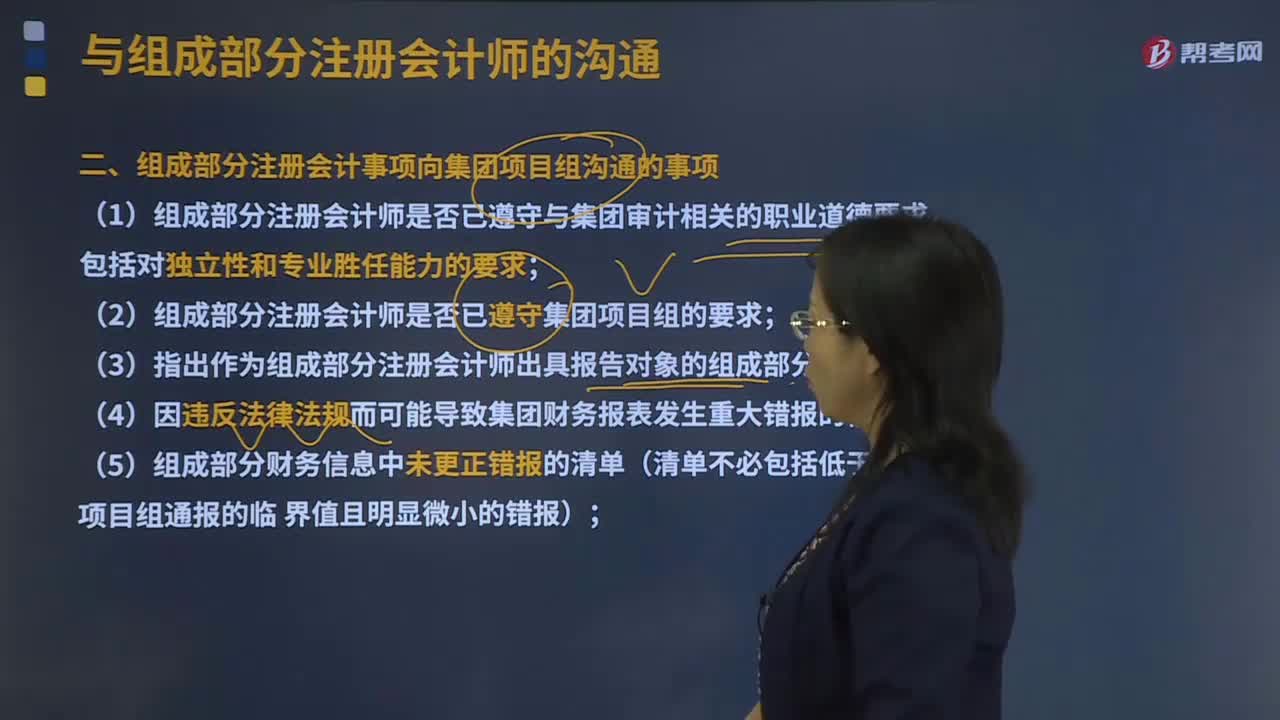

組成部分注冊會計(jì)事項(xiàng)向集團(tuán)項(xiàng)目組溝通的事項(xiàng)有哪些?:組成部分注冊會計(jì)事項(xiàng)向集團(tuán)項(xiàng)目組溝通的事項(xiàng)有組成部分注冊會計(jì)師是否已遵守與集團(tuán)審計(jì)相關(guān)的職業(yè)道德要求,組成部分注冊會計(jì)師是否已遵守集團(tuán)項(xiàng)目組的要求等。(1)組成部分注冊會計(jì)師是否已遵守與集團(tuán)審計(jì)相關(guān)的職業(yè)道德要求,(9)可能與集團(tuán)審計(jì)相關(guān)或者組成部分注冊會計(jì)師期望集團(tuán)項(xiàng)目組加以關(guān)注的其他事項(xiàng),包括在組成部分注冊會計(jì)師要求組成部分管理層提供的書面聲明中指出的例外事項(xiàng);

01:56

01:56

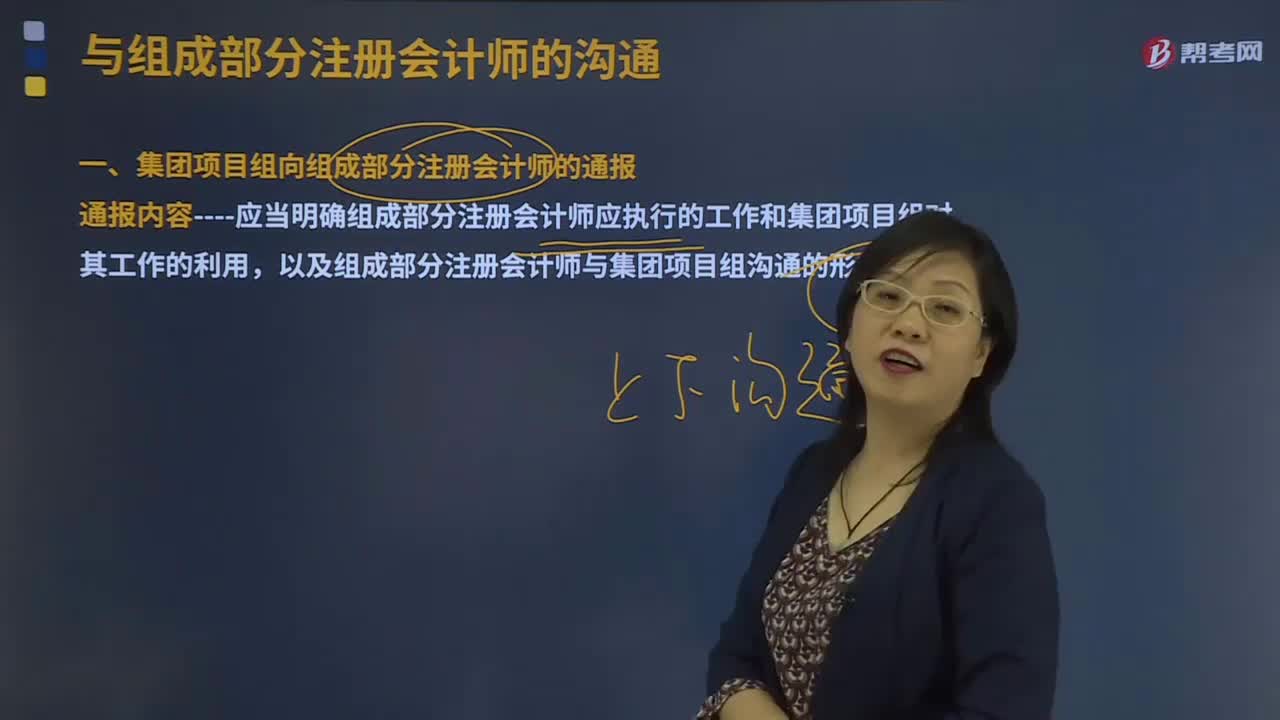

什么是集團(tuán)項(xiàng)目組向組成部分注冊會計(jì)師的通報(bào)?:通報(bào)內(nèi)容----應(yīng)當(dāng)明確組成部分注冊會計(jì)師應(yīng)執(zhí)行的工作和集團(tuán)項(xiàng)目組對其工作的利用,以及組成部分注冊會計(jì)師與集團(tuán)項(xiàng)目組溝通的形式和內(nèi)容。要求組成部分注冊會計(jì)師確認(rèn)其將配合集團(tuán)項(xiàng)目組的工作。(4)識別出的與組成部分注冊會計(jì)師工作相關(guān)的、由于舞弊或錯(cuò)誤導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表。【例題·多選題】集團(tuán)項(xiàng)目組應(yīng)當(dāng)及時(shí)向組成部分注冊會計(jì)師通報(bào)工作要求。要求組成部分注冊會計(jì)師確認(rèn)其將配合集團(tuán)項(xiàng)目組的工作。

06:53

06:53

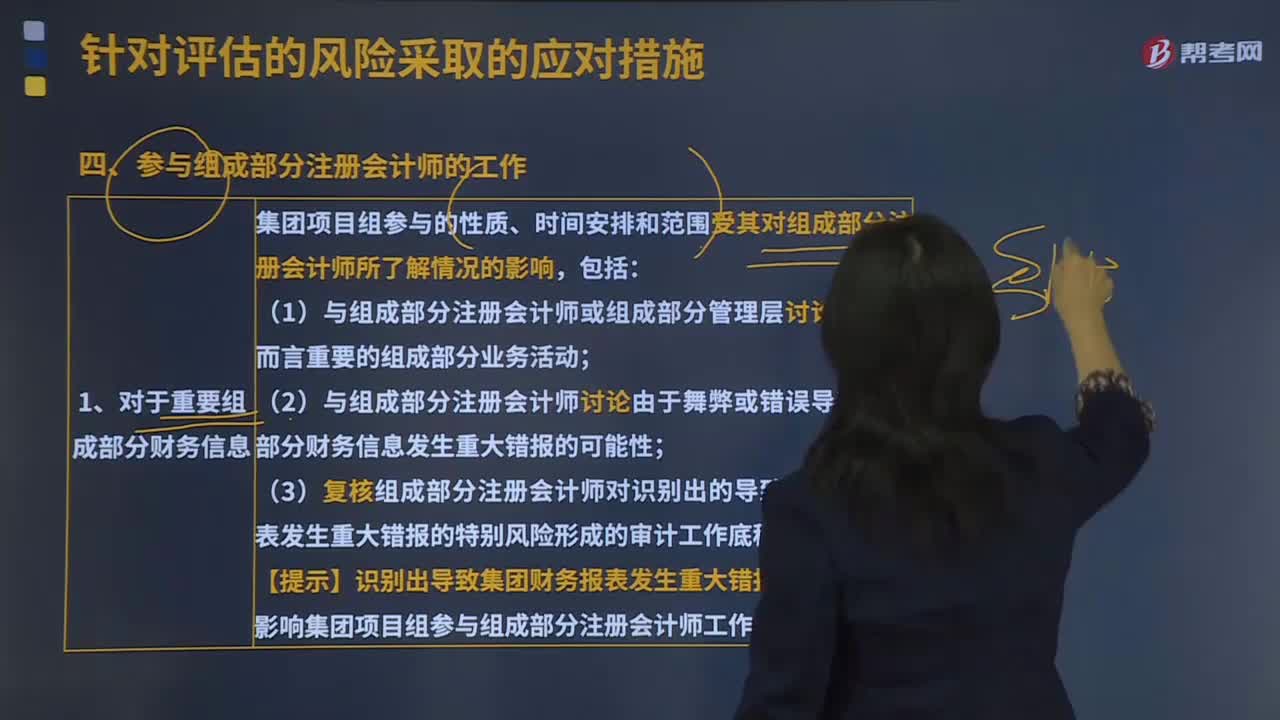

參與組成部分注冊會計(jì)師的工作是什么?:參與組成部分注冊會計(jì)師的工作是對于重要組成部分財(cái)務(wù)信息、對于不重要的組成部分、集團(tuán)項(xiàng)目組參與組成部分注冊會計(jì)師工作的方式。(3)復(fù)核組成部分注冊會計(jì)師對識別出的導(dǎo)致集團(tuán)財(cái)務(wù)報(bào)表發(fā)生重大錯(cuò)報(bào)的特別風(fēng)險(xiǎn)形成的審計(jì)工作底稿。影響集團(tuán)項(xiàng)目組參與組成部分注冊會計(jì)師工作的因素包括;【例題·多選題】如果組成部分注冊會計(jì)師對重要組成部分財(cái)務(wù)信息執(zhí)行審計(jì)。集團(tuán)項(xiàng)目組應(yīng)當(dāng)參與組成部分注冊會計(jì)師實(shí)施的風(fēng)險(xiǎn)評估程序。

00:22

00:22

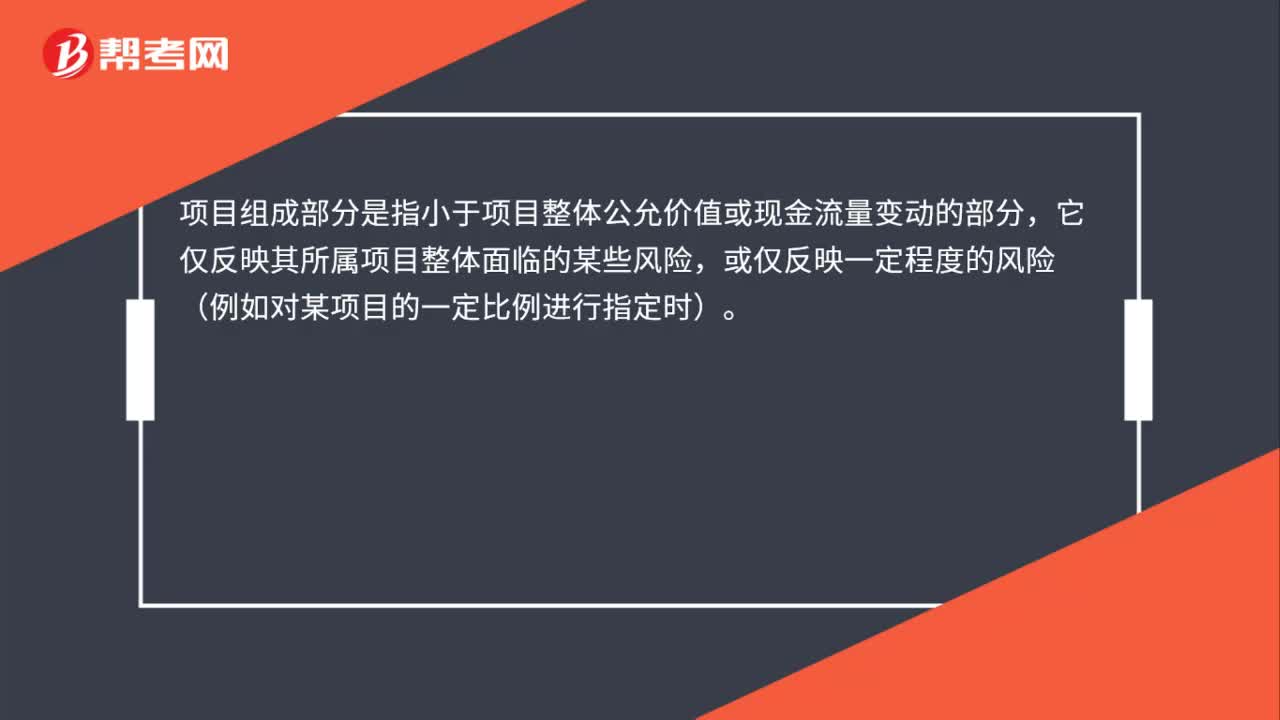

項(xiàng)目組成部分是什么?:項(xiàng)目組成部分是什么?項(xiàng)目組成部分是指小于項(xiàng)目整體公允價(jià)值或現(xiàn)金流量變動的部分,它僅反映其所屬項(xiàng)目整體面臨的某些風(fēng)險(xiǎn),或僅反映一定程度的風(fēng)險(xiǎn)(例如對某項(xiàng)目的一定比例進(jìn)行指定時(shí))。

10:43

10:43

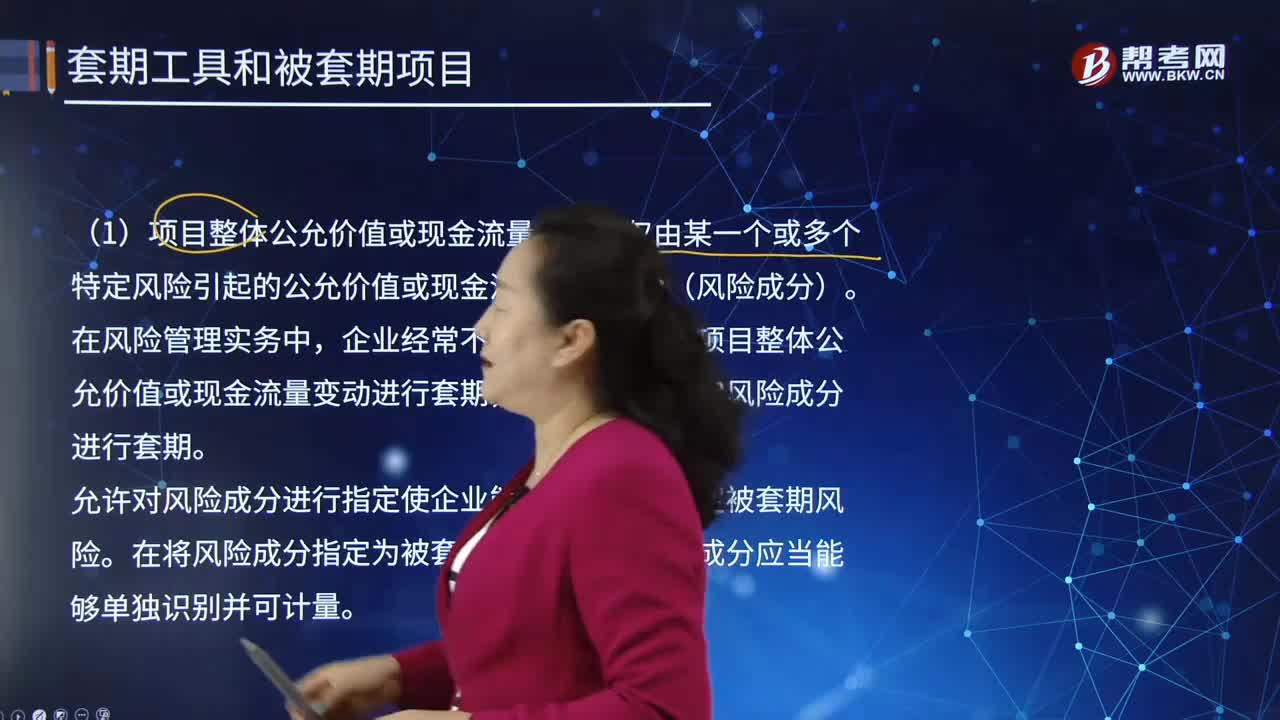

被套期項(xiàng)目的項(xiàng)目組成部分是怎樣的?:項(xiàng)目組成部分是指小于項(xiàng)目整體公允價(jià)值或現(xiàn)金流量變動的部分,或僅反映一定程度的風(fēng)險(xiǎn)(例如對某項(xiàng)目的一定比例進(jìn)行指定時(shí))。企業(yè)經(jīng)常不是為了對被套期項(xiàng)目整體公允價(jià)值或現(xiàn)金流量變動進(jìn)行套期,允許對風(fēng)險(xiǎn)成分進(jìn)行指定使企業(yè)能夠更靈活地界定被套期風(fēng)險(xiǎn)。非合同明確的風(fēng)險(xiǎn)成分可能是由于項(xiàng)目本身不構(gòu)成合同(例如極可能發(fā)生的預(yù)期交易),柴油組成部分的價(jià)格風(fēng)險(xiǎn)敞口屬于合同明確的風(fēng)險(xiǎn)成分。

00:34

00:34

組成部分注冊會計(jì)師應(yīng)如何理解?:組成部分注冊會計(jì)師應(yīng)如何理解?基于集團(tuán)審計(jì)目的,對組成部分財(cái)務(wù)信息執(zhí)行相關(guān)工作的注冊會計(jì)師就屬于組成部分注冊會計(jì)師,組成部分注冊會計(jì)師可以是組成部分自己聘請的,也可以是集團(tuán)項(xiàng)目組中單獨(dú)派遣專門審計(jì)組成部分財(cái)務(wù)報(bào)表的人員。

03:57

03:57

注冊會計(jì)師對公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?:注冊會計(jì)師對公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?決定是否向各組成部分單獨(dú)致送審計(jì)業(yè)務(wù)約定書;(1)組成部分注冊會計(jì)師的委托人;【2015年注冊會計(jì)師考試真題】下列有關(guān)審計(jì)業(yè)務(wù)約定書的說法中。A.審計(jì)業(yè)務(wù)約定書應(yīng)當(dāng)包括注冊會計(jì)師的責(zé)任和管理層的責(zé)任,注冊會計(jì)師可能不需要每期都向被審計(jì)單位致送新的審計(jì)業(yè)務(wù)約定書:D.注冊會計(jì)師應(yīng)當(dāng)在簽訂審計(jì)業(yè)務(wù)約定書之前確定審計(jì)的前提條件是否存在;

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日