下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:16

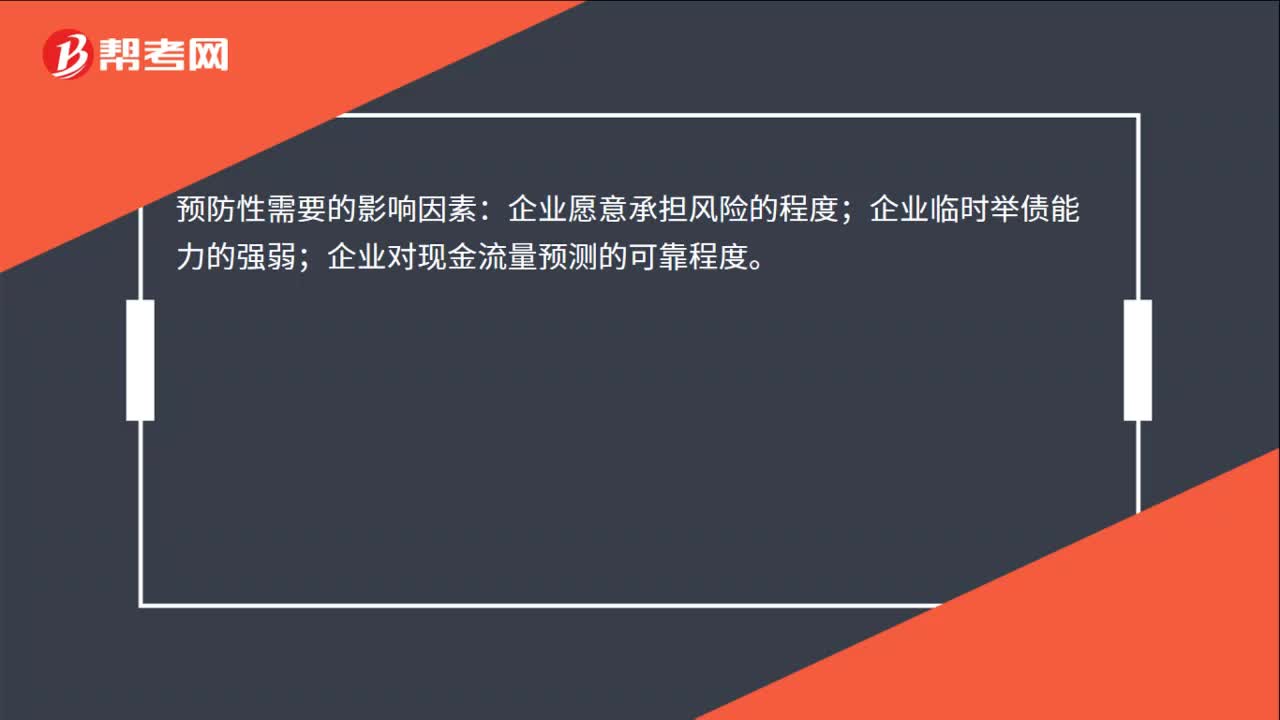

00:16預(yù)防性需要的影響因素是什么?:預(yù)防性需要的影響因素:企業(yè)愿意承擔(dān)風(fēng)險的程度;企業(yè)臨時舉債能力的強弱;企業(yè)對現(xiàn)金流量預(yù)測的可靠程度。

07:43

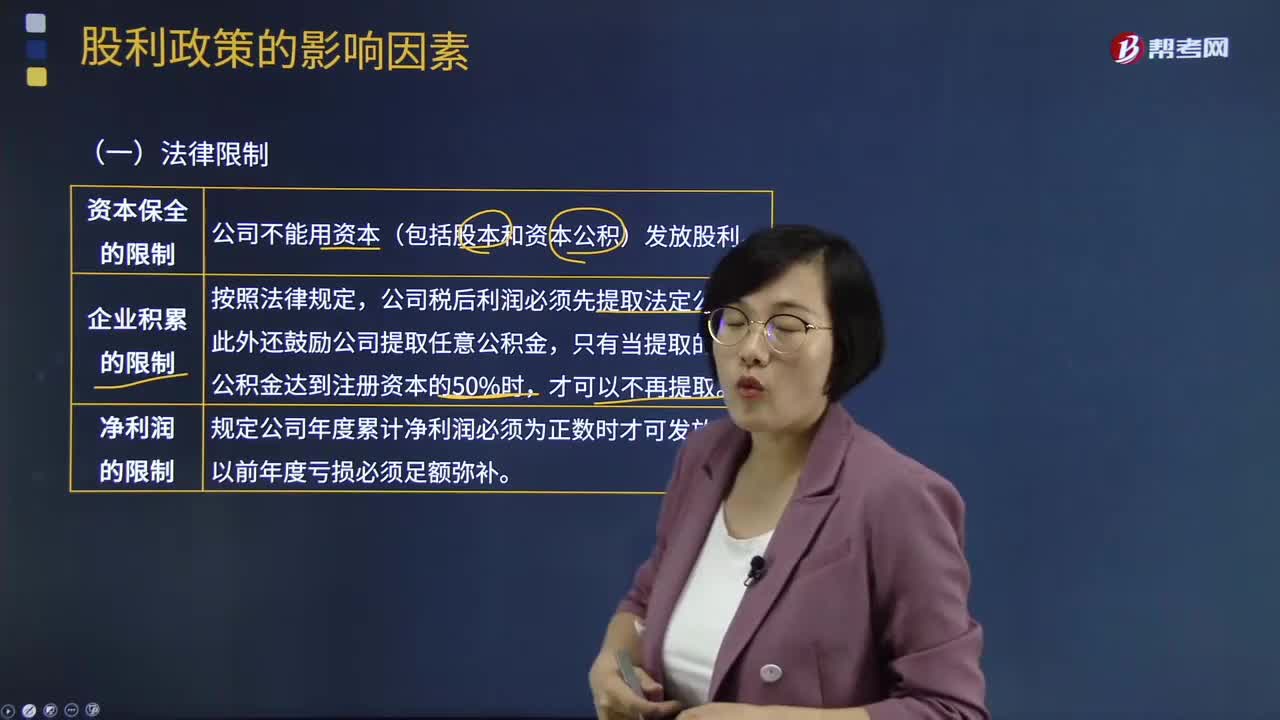

07:43股利政策的影響因素有哪些?:要求企業(yè)發(fā)放的股利或投資分紅不得來源于原始投資(股本和資本公積)。由于稅差(股利收益的稅率高于資本利得的稅率)的存在。許多公司可以通過累積利潤使股價上漲方式來幫助股東避稅,并在法律上明確規(guī)定公司不得超額累積利潤,或股利支付會導(dǎo)致公司失去償債能力。他們往往要求公司支付穩(wěn)定的股利,他們認為通過保留盈余引起股價上漲而獲得資本利得是有風(fēng)險的。往往反對公司發(fā)放較多的股利。

02:31

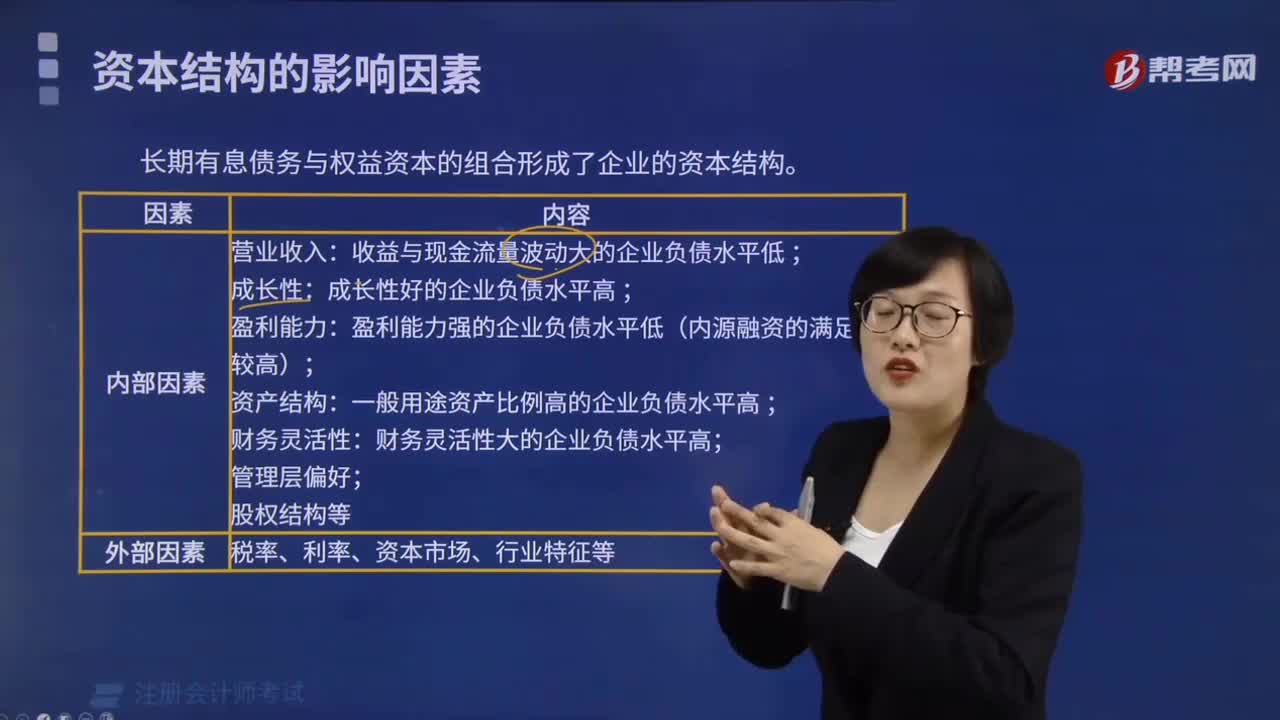

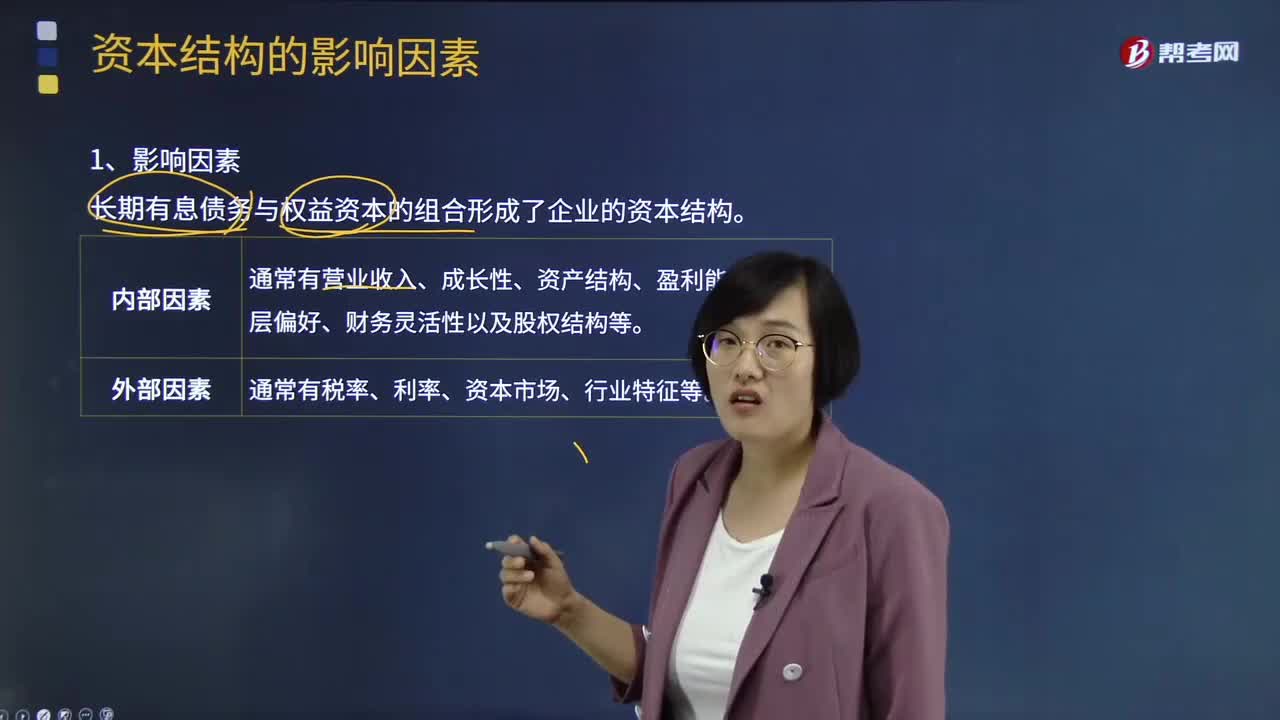

02:31資本結(jié)構(gòu)的影響因素有哪些?:資本結(jié)構(gòu)的影響因素有哪些?資本結(jié)構(gòu)是指長期負債與權(quán)益資本之間的構(gòu)成及其比例關(guān)系。短期債務(wù)作為營運資金管理最佳資本結(jié)構(gòu)是指在一定條件下使企業(yè)平均資本成本率最低、企業(yè)價值最大的資本結(jié)構(gòu)債務(wù)資本的雙重作用:長期有息債務(wù)與權(quán)益資本的組合形成了企業(yè)的資本結(jié)構(gòu)。影響資本結(jié)構(gòu)的內(nèi)部因素通常有營業(yè)收入、成長性、資產(chǎn)結(jié)構(gòu)、盈利能力、管理層偏好、財務(wù)靈活性以及股權(quán)結(jié)構(gòu)等。

14:45

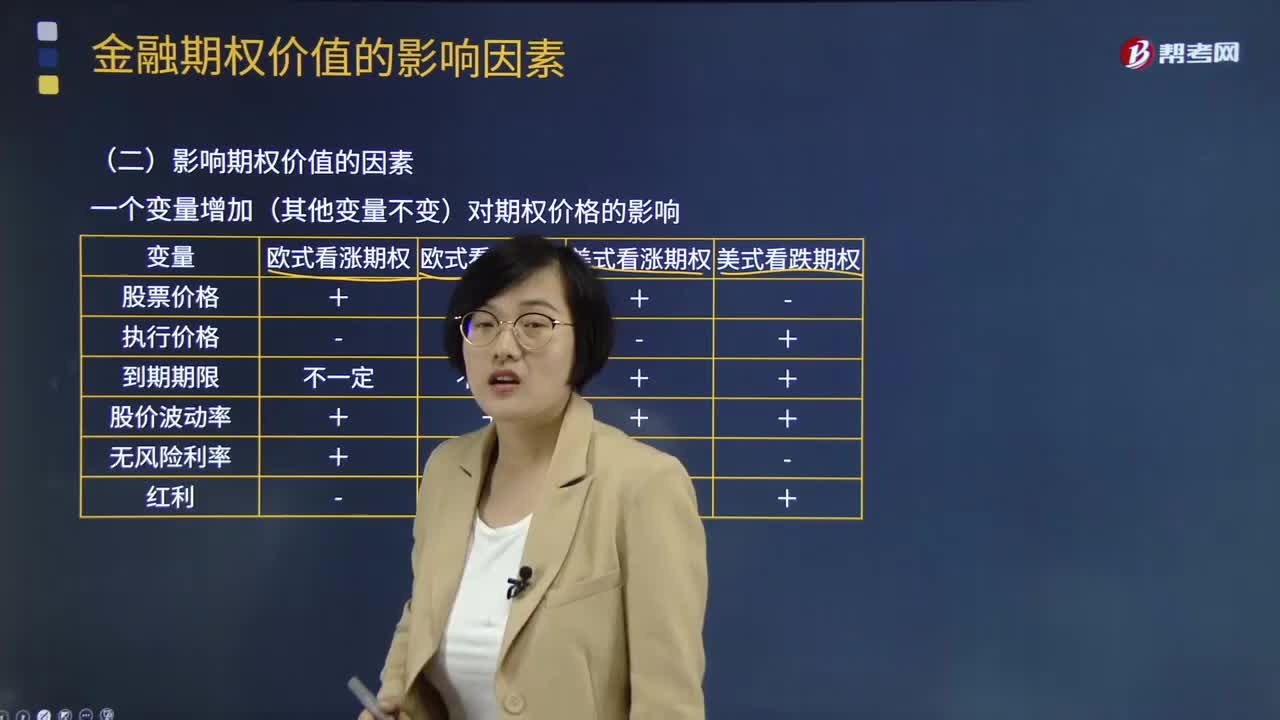

14:45影響期權(quán)價值的因素有哪些?:影響期權(quán)價值的主要因素有標的資產(chǎn)的市場價格、期權(quán)的執(zhí)行價格、期權(quán)的到期期限、標的資產(chǎn)價格的波動率、標的資產(chǎn)的紅利收益。一個變量增加(其他變量不變)對期權(quán)價格的影響,引起美式看跌期權(quán)價值下降的有( ),【解析】看跌期權(quán)在未來某一時間執(zhí)行,下列關(guān)于股票的歐式看漲期權(quán)內(nèi)在價值的說法中,D.期權(quán)執(zhí)行價格越高,看漲期權(quán)內(nèi)在價值=股價-執(zhí)行價格,A.美式看漲期權(quán)價格降低B.歐式看跌期權(quán)價格降低

05:45

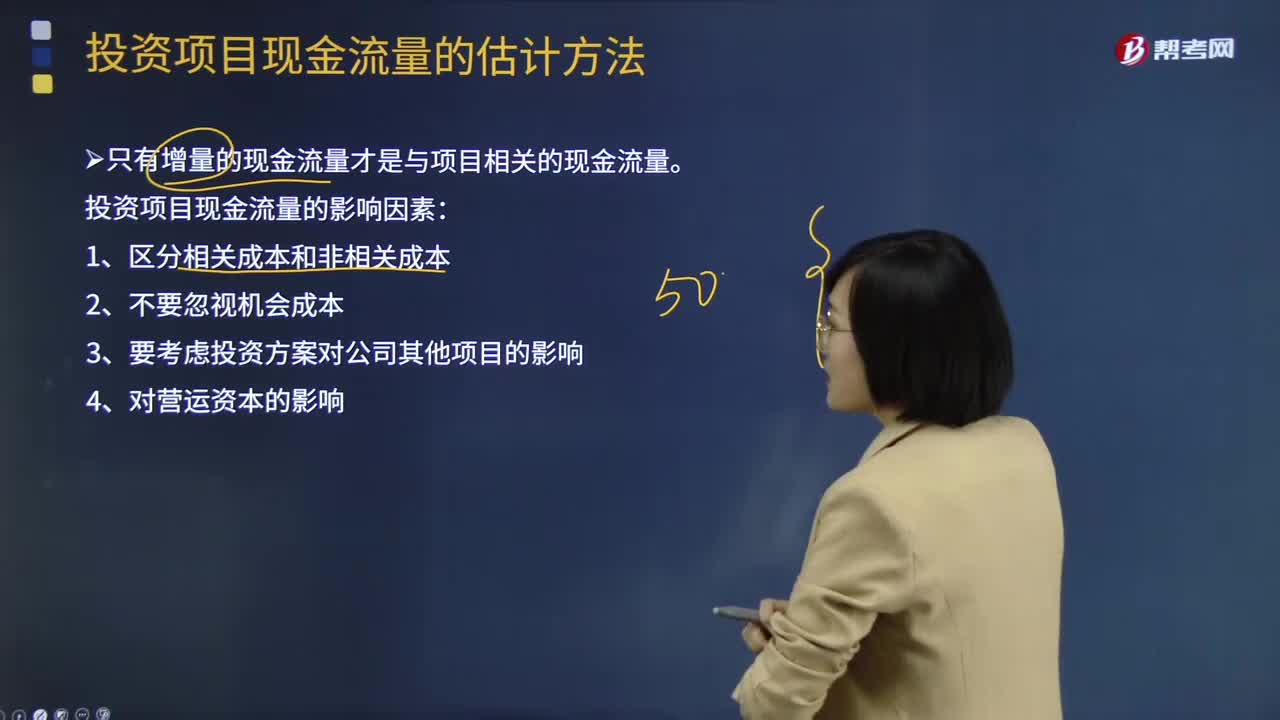

05:45投資項目現(xiàn)金流量的影響因素有哪些?:只有增量的現(xiàn)金流量才是與項目相關(guān)的現(xiàn)金流量。投資項目現(xiàn)金流量的影響因素:1.區(qū)分相關(guān)成本和非相關(guān)成本,2.不要忽視機會成本:3.要考慮投資方案對公司其他項目的影響。4.對營運資本的影響【提示】在確定投資方案相關(guān)的現(xiàn)金流量時應(yīng)遵循的基本原則是只有增量的現(xiàn)金流量才是與項目相關(guān)的現(xiàn)金流量

01:44

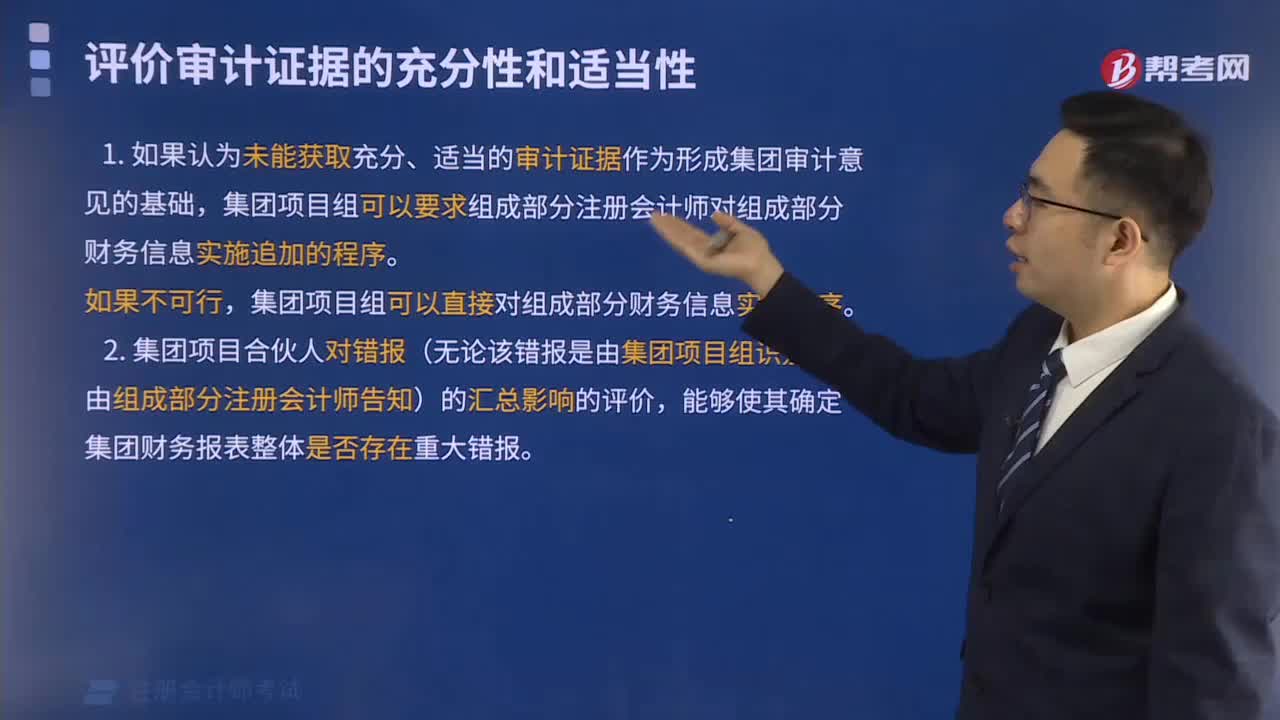

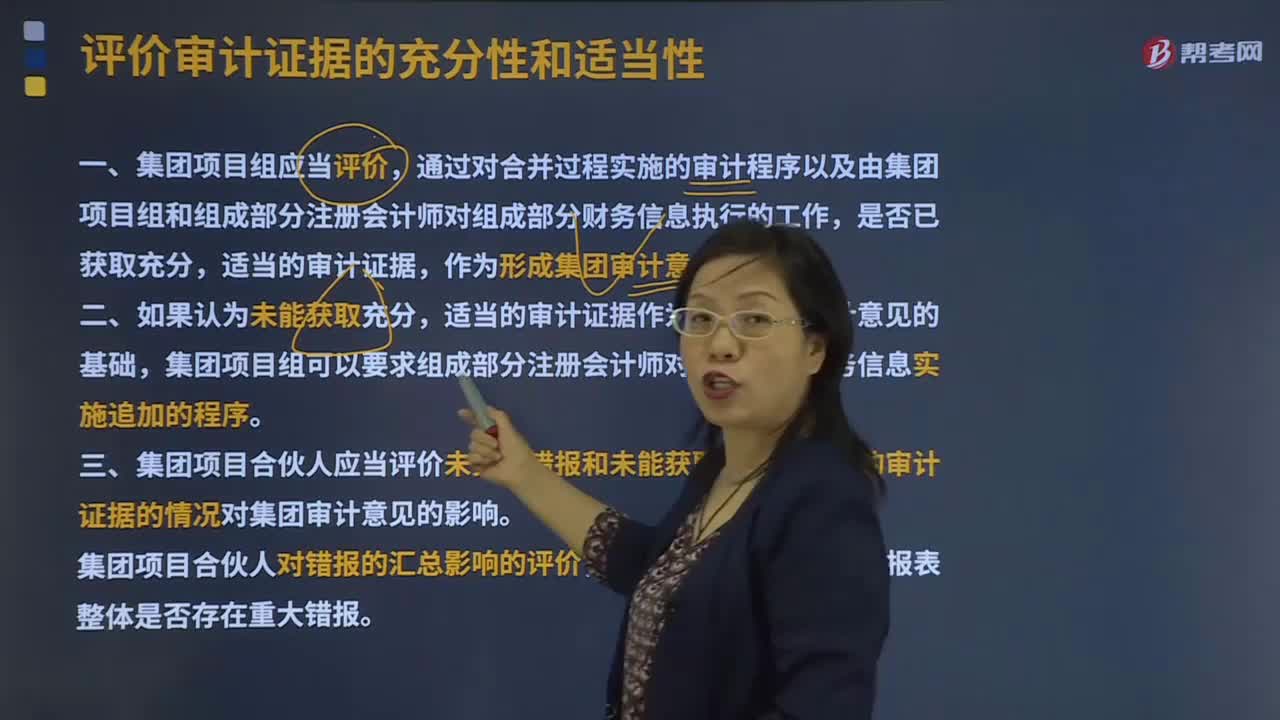

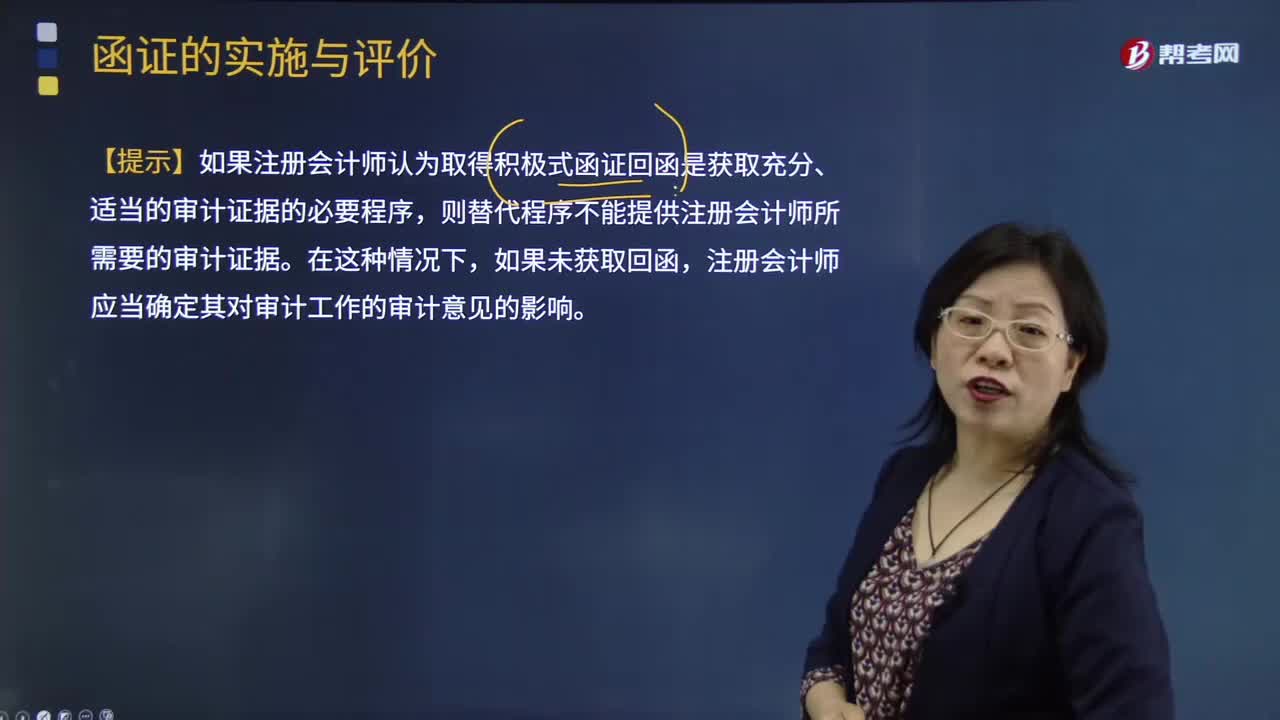

01:44積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應(yīng)考慮的因素有哪些?:積極式函證未收到回函時的處理與評價審計證據(jù)的充分性和適當性時應(yīng)考慮的因素有哪些?替代審計程序應(yīng)能提供與函證同樣效果的審計證據(jù),【提示】如果注冊會計師認為取得積極式函證回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序。則替代程序不能提供注冊會計師所需要的審計證據(jù),注冊會計師應(yīng)當確定其對審計工作的審計意見的影響,且取得積極式詢證函回函是獲取充分、適當?shù)膶徲嬜C據(jù)的必要程序;

01:15

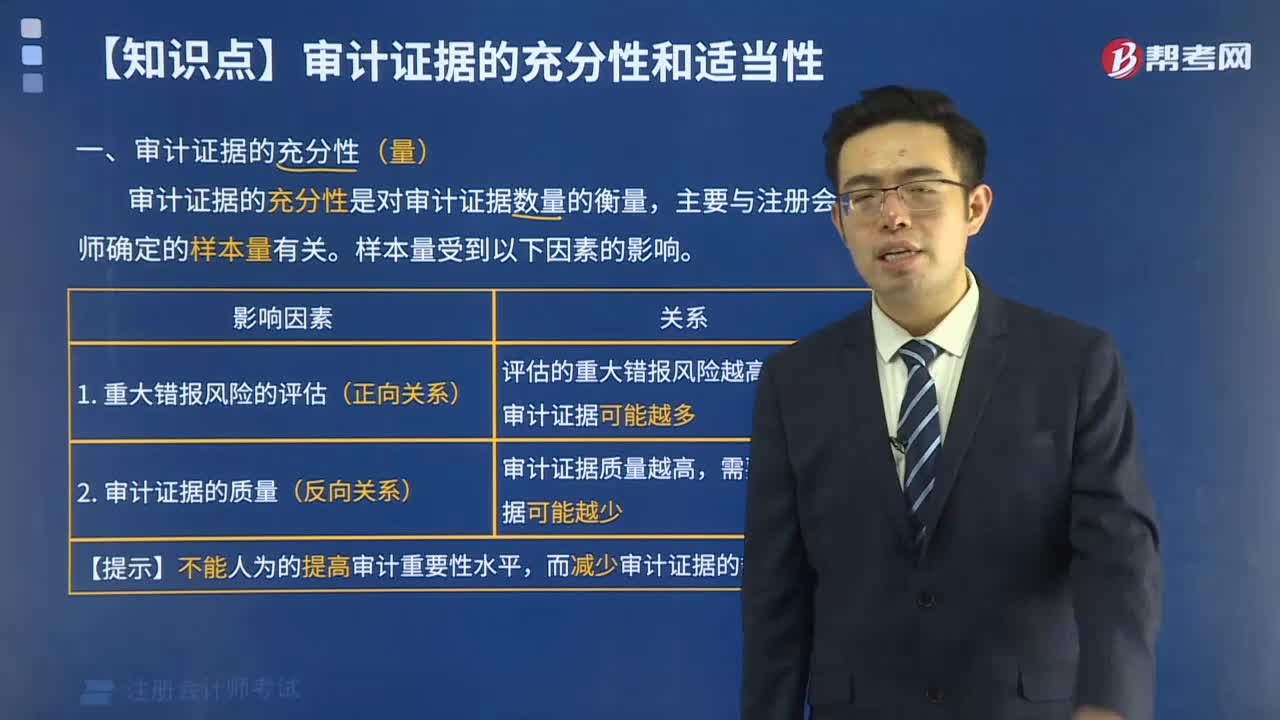

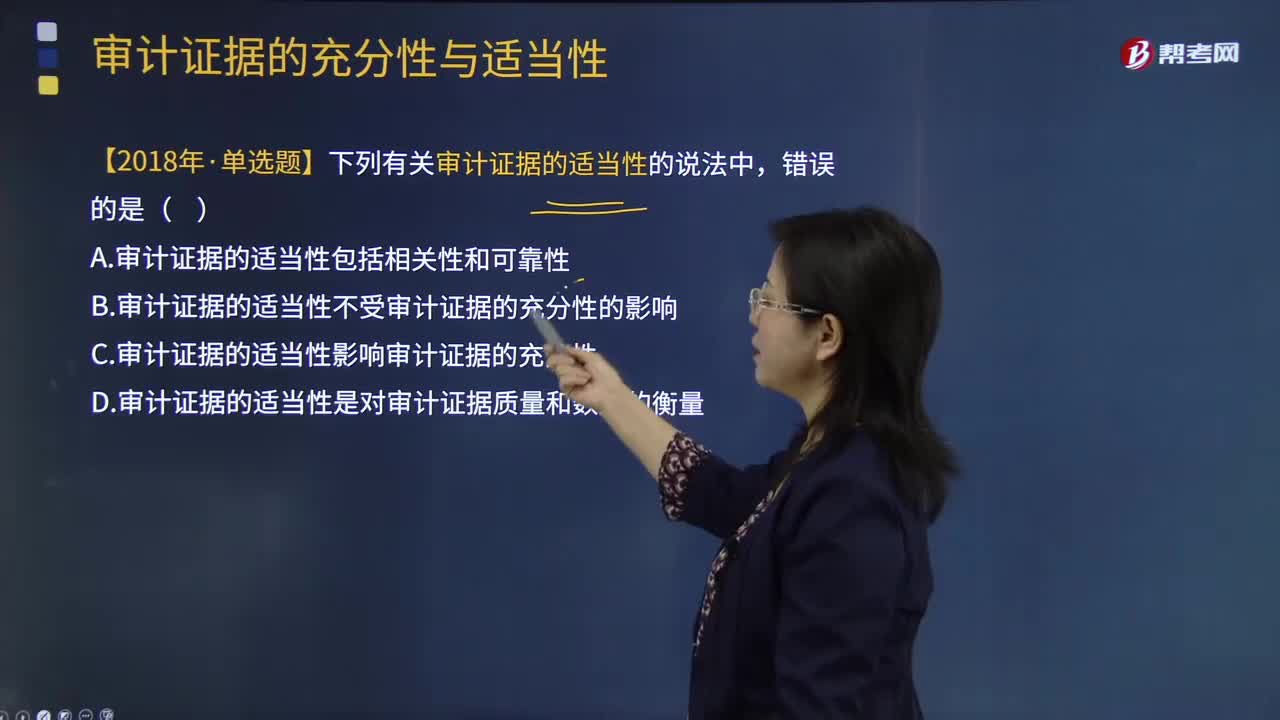

01:15審計證據(jù)的充分性和適當性是怎樣的關(guān)系?:審計證據(jù)的充分性和適當性是怎樣的關(guān)系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當性是指審計證據(jù)的相關(guān)性和可靠性,審計證據(jù)的適當性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當性實質(zhì)上是指審計證據(jù)的質(zhì)量因素,如果審計證據(jù)的質(zhì)量適當性越高,A.審計證據(jù)的適當性包括相關(guān)性和可靠性,B.審計證據(jù)的適當性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當性影響審計證據(jù)的充分性

01:45

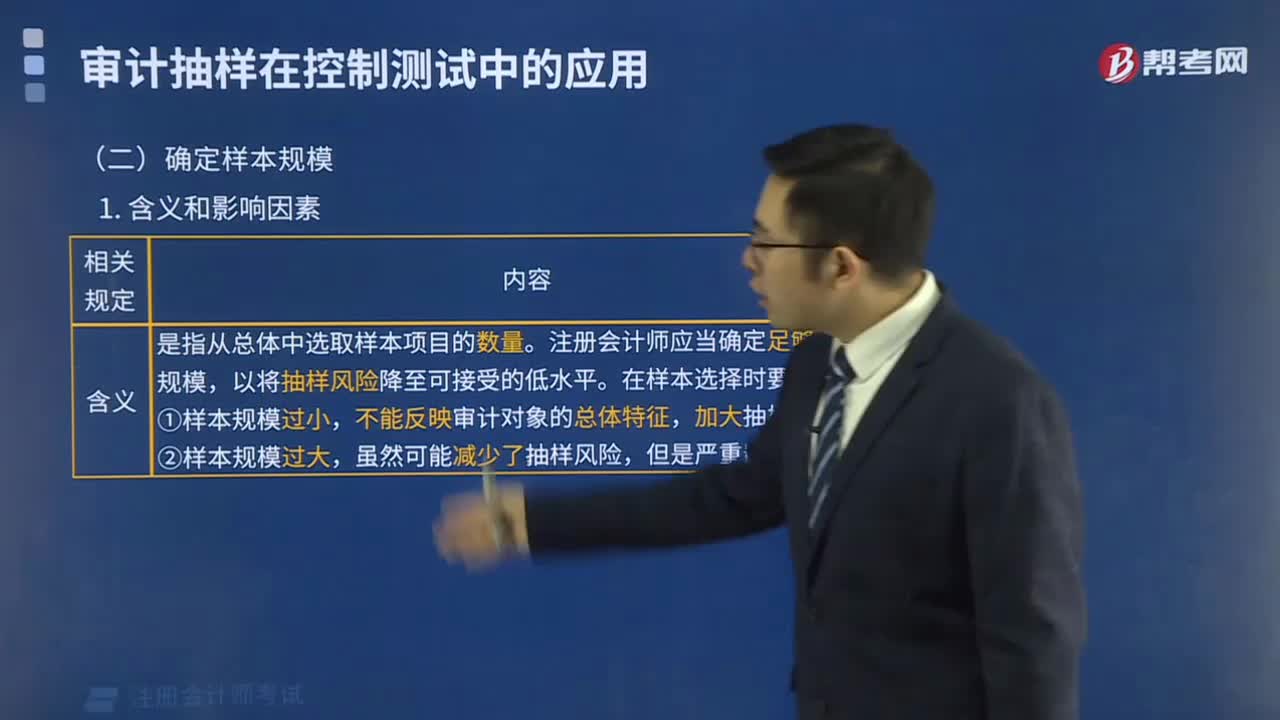

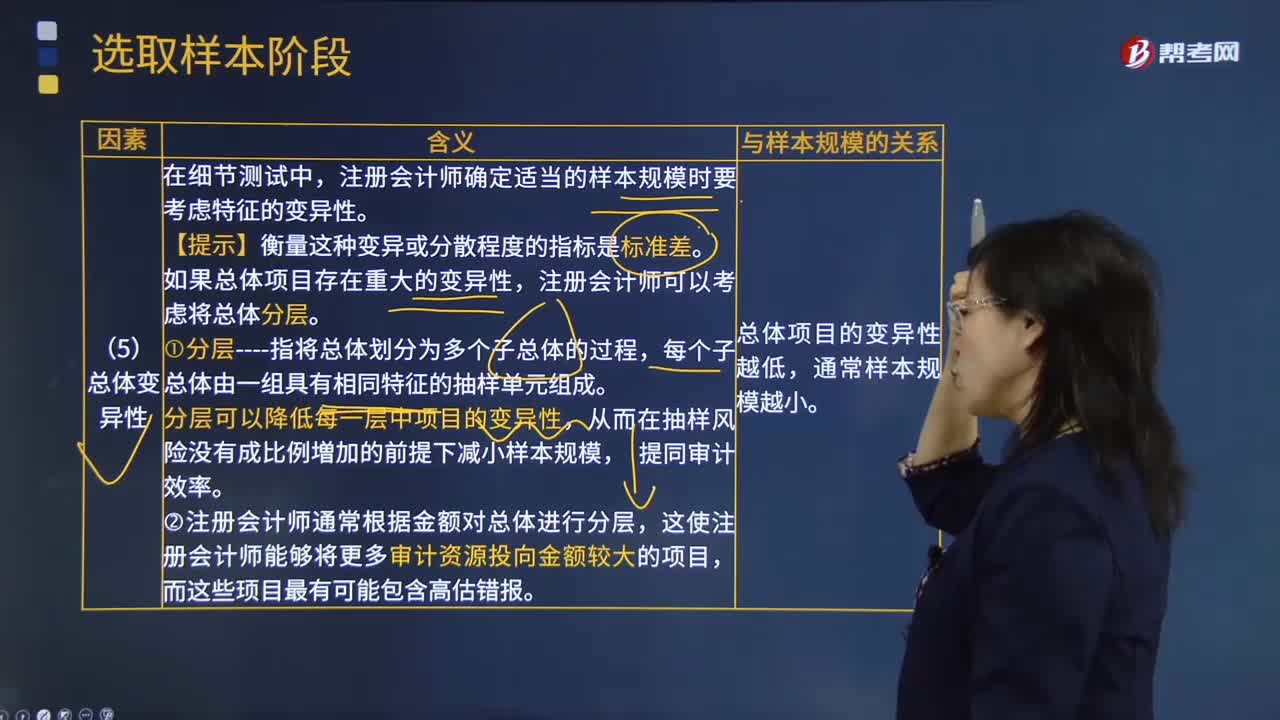

01:45影響樣本規(guī)模的因素中總體變異性是指什么?:影響樣本規(guī)模的因素中總體變異性是指什么?總體變異性是指總體的某一特征如金額在各項目之間的差異程度。注冊會計師確定適當?shù)臉颖疽?guī)模時要考慮特征的變異性。【提示】衡量這種變異或分散程度的指標是標準差。如果總體項目存在重大的變異性,每個子總體由一組具有相同特征的抽樣單元組成。分層可以降低每一層中項目的變異性,從而在抽樣風(fēng)險沒有成比例増加的前提下減小樣本規(guī)模,②注冊會計師通常根據(jù)金額對總體進行分層。

01:57

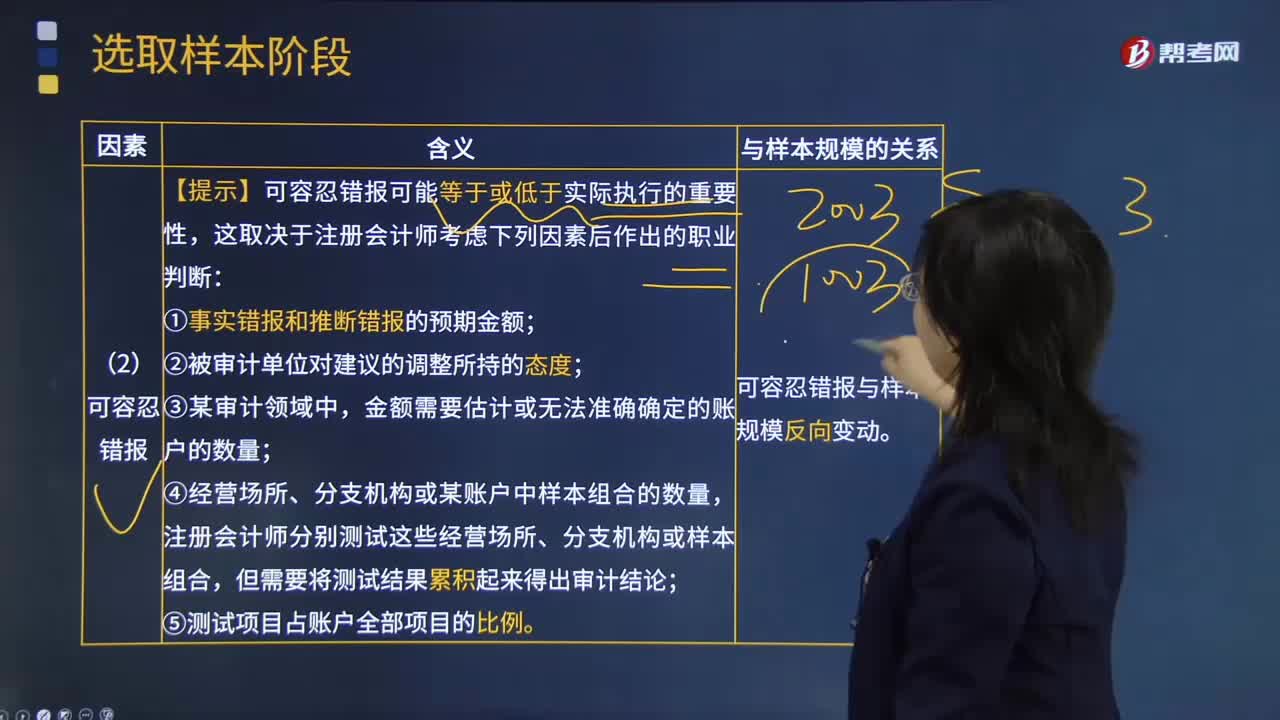

01:57影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?:影響樣本規(guī)模因素中可容忍錯報因素的含義是什么?錯報是指某一財務(wù)報表項目的金額、分類、列報或披露,與按照適用的財務(wù)報告編制基礎(chǔ)應(yīng)當列示的金額、分類、列報或披露之間存在的差異;需要對金額、分類、列報或披露作出的必要調(diào)整。【提示】可容忍錯報可能等于或低于實際執(zhí)行的重要性,①事實錯報和推斷錯報的預(yù)期金額;金額需要估計或無法準確確定的賬戶的數(shù)量;④經(jīng)營場所、分支機構(gòu)或某賬戶中樣本組合的數(shù)量。

05:32

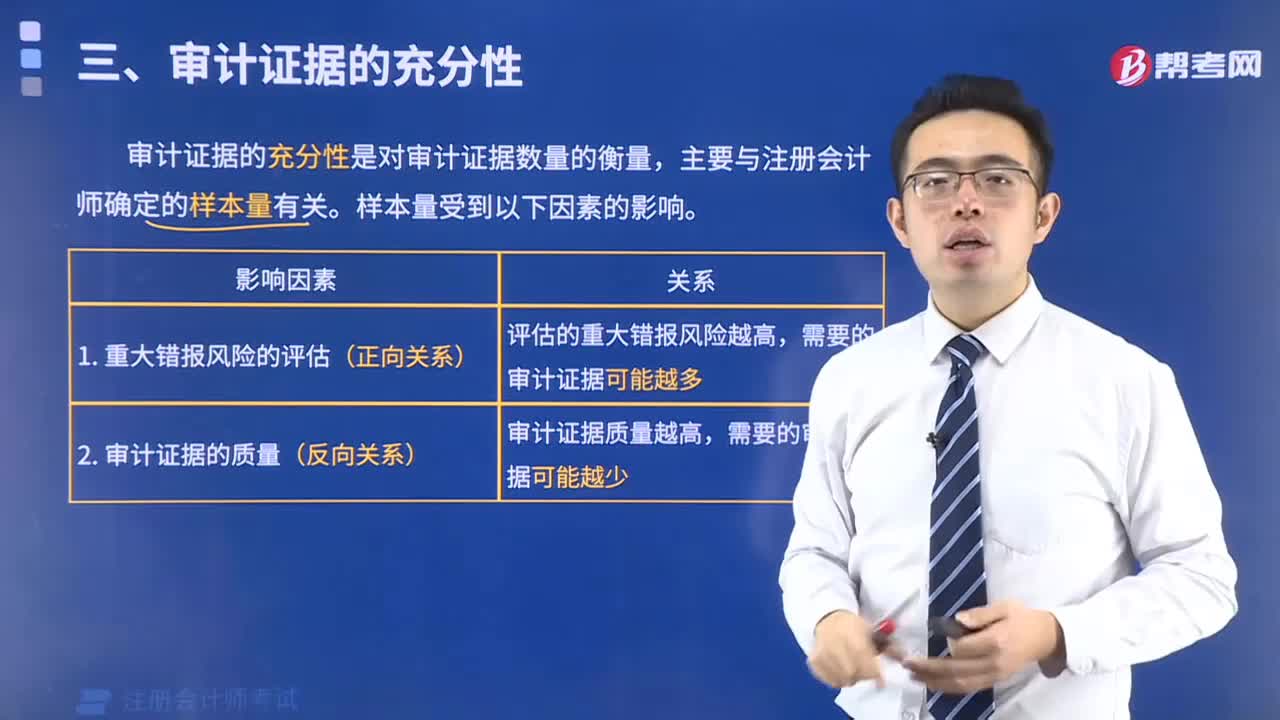

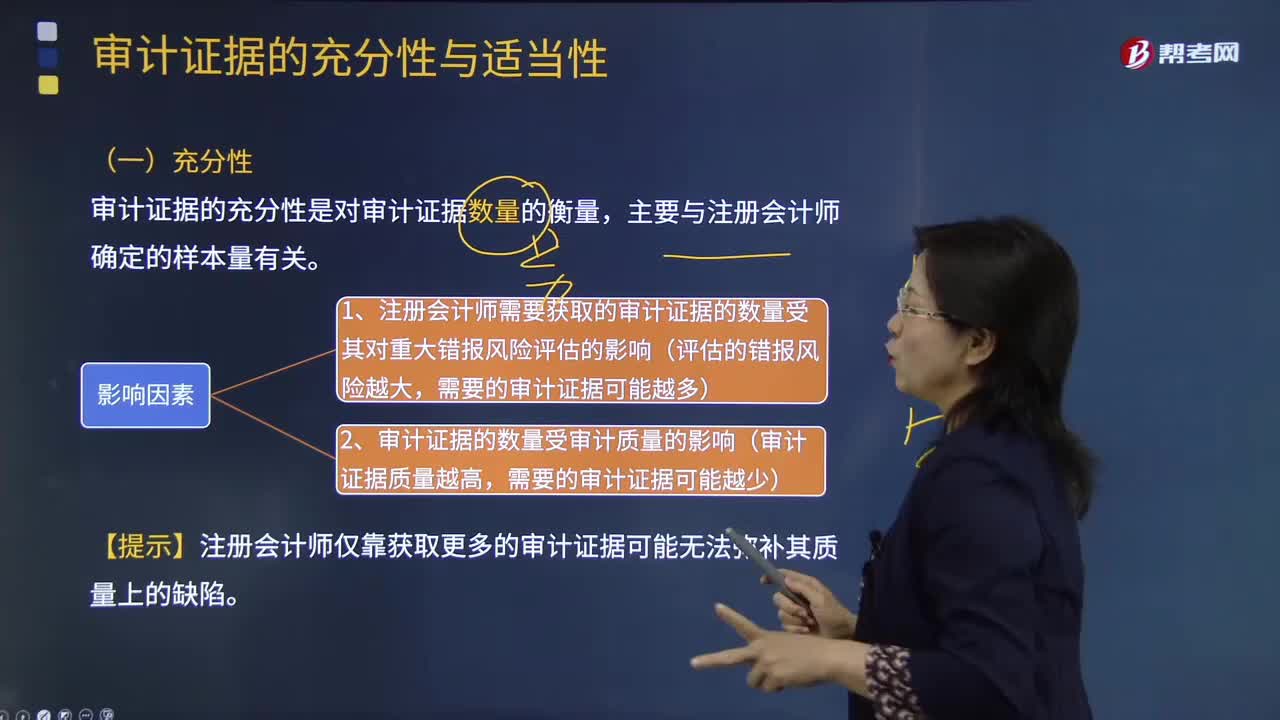

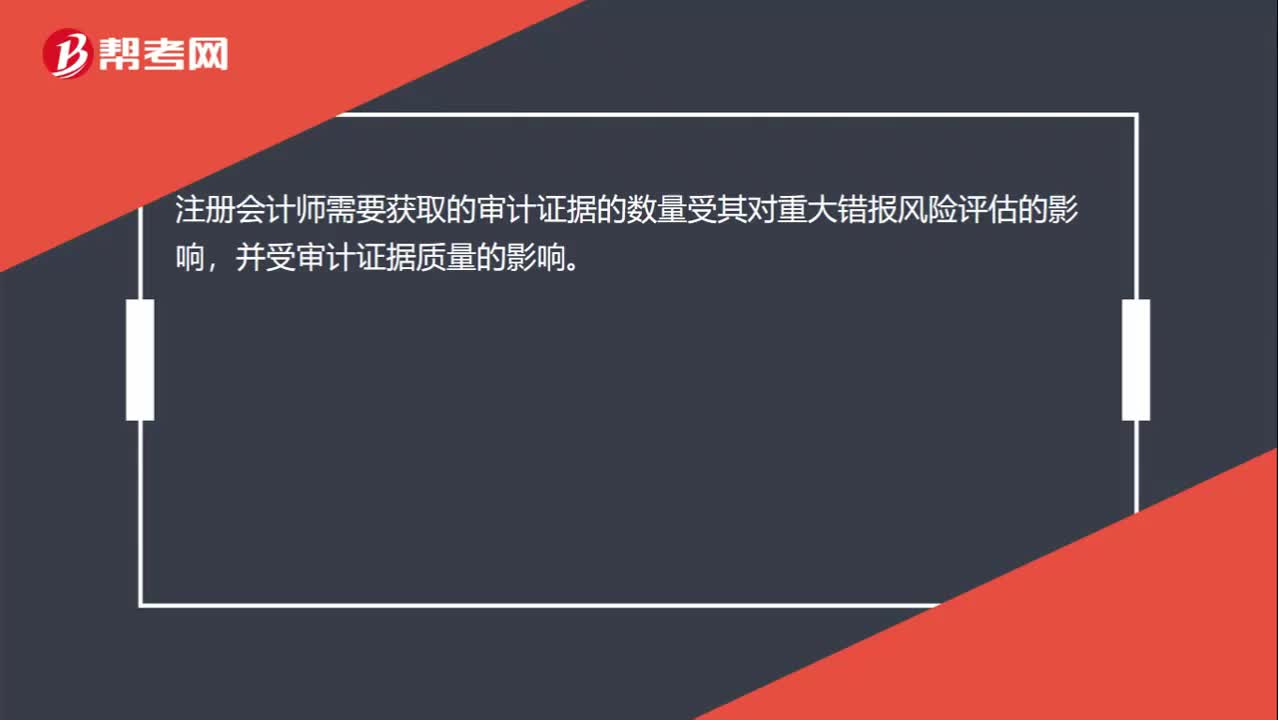

05:32審計證據(jù)的充分性是指什么?:審計證據(jù)的充分性是對審計證據(jù)數(shù)量的衡量,1、注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響(評估的錯報風(fēng)險越大,2、審計證據(jù)的數(shù)量受審計質(zhì)量的影響(審計證據(jù)質(zhì)量越高。【提示】注冊會計師僅靠獲取更多的審計證據(jù)可能無法彌補其質(zhì)量上的缺陷,B. 獲取更多的審計證據(jù)可以彌補這些審計證據(jù)質(zhì)量上的缺陷,C. 注冊會計師需獲取審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響。

05:03

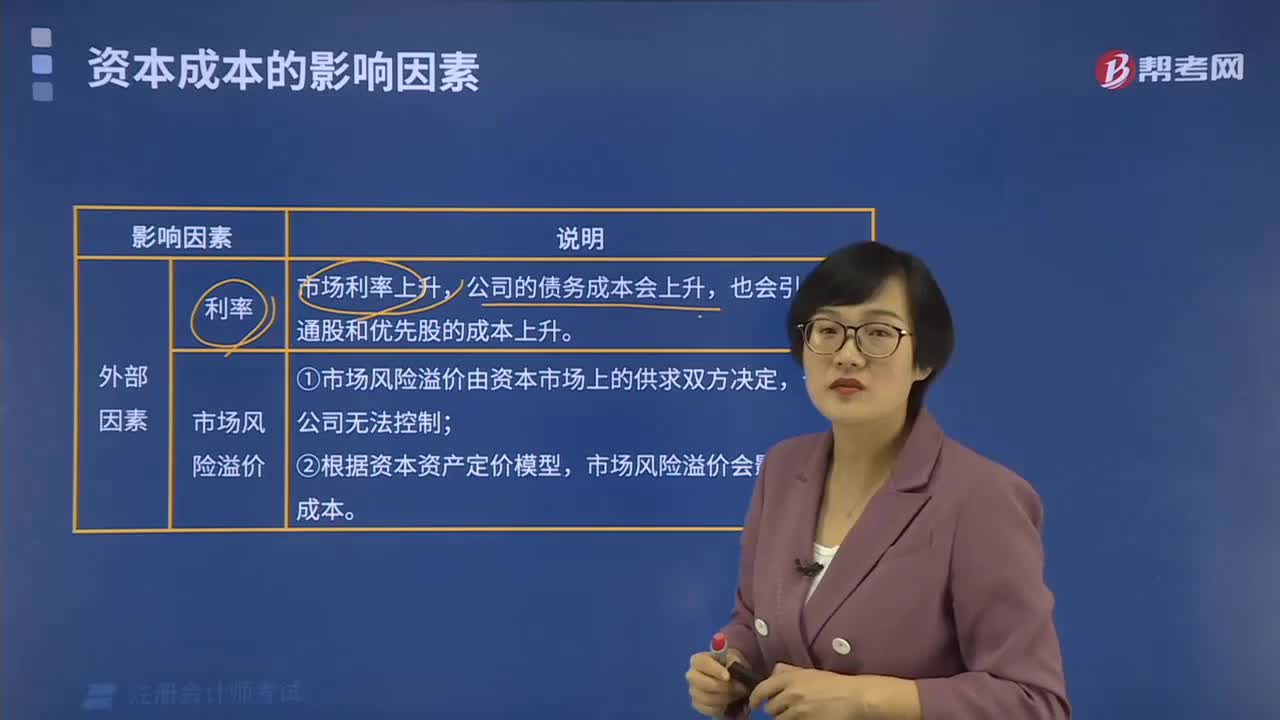

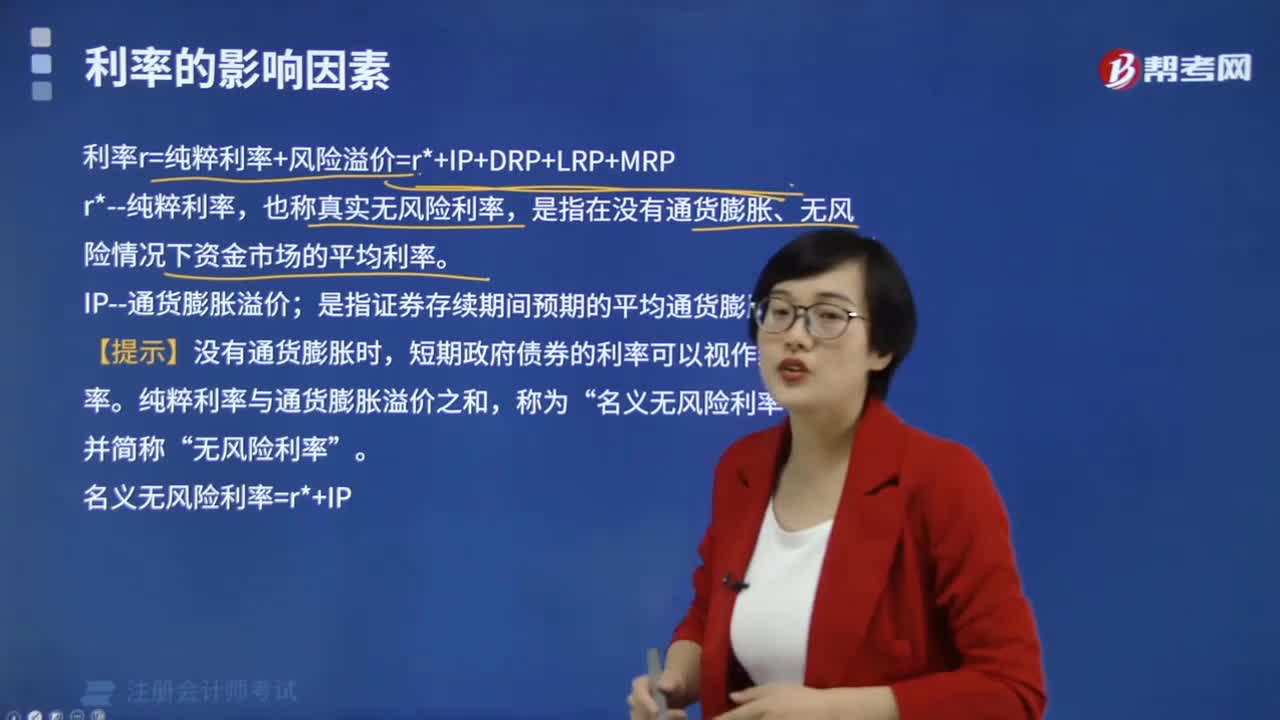

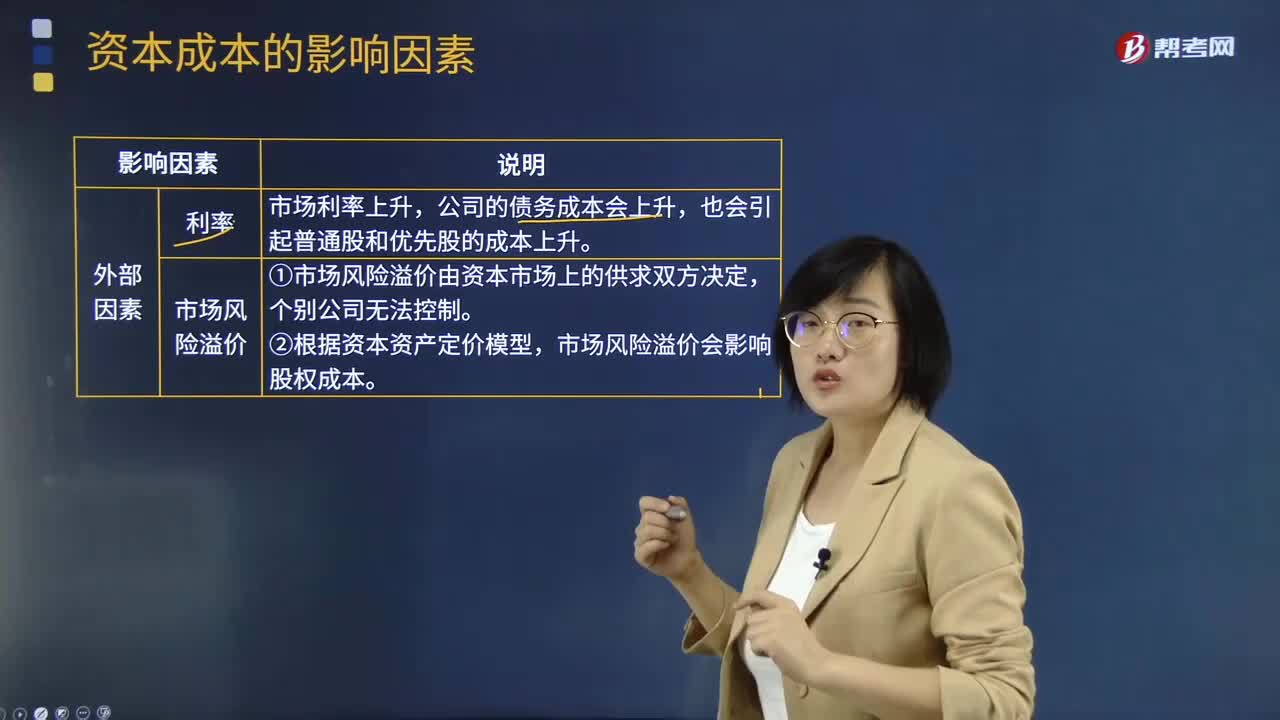

05:03影響資本成本的因素有哪些?:影響資本成本的因素有哪些?資本成本是指投資資本的機會成本。是將資本用于本項目投資所放棄的其他投資機會的收益,公司的債務(wù)成本會上升,①市場風(fēng)險溢價由資本市場上的供求雙方?jīng)Q定。市場風(fēng)險溢價會影響股權(quán)成本;②稅率變化直接影響稅后債務(wù)成本以及公司加權(quán)平均資本成本,會影響人們對權(quán)益投資和股權(quán)投資的選擇,會使平均資本成本趨于降低;同時會加大公司的財務(wù)風(fēng)險,又會引起債務(wù)成本和權(quán)益成本上升。

00:43

00:43在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?:在既定的重大錯報風(fēng)險水平下,需要獲取的審計證據(jù)的數(shù)量受審計證據(jù)質(zhì)量的影響嗎?注冊會計師需要獲取的審計證據(jù)的數(shù)量受其對重大錯報風(fēng)險評估的影響,并受審計證據(jù)質(zhì)量的影響。也就是說受兩方面的影響,那么在重大錯報風(fēng)險一定的情況下,就僅考慮審計證據(jù)的質(zhì)量就可以了。審計證據(jù)的質(zhì)量越高,那么需要獲取的審計證據(jù)的數(shù)量可能就會減少;反之數(shù)量就會增加。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日