-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:01

05:01

配股除權價格應該如何計算?:配股除權價格應該如何計算?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權:原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權利。配股除權價格:配股除權參考價=(配股前股票市值+配股價格×配股數(shù)量)(配股前股數(shù)+配股數(shù)量),=(配股前每股價格+配股價格×股份變動比例)(1+股份變動比例)。2、除權價只是作為計算除權日股價漲跌幅度的基準。

19:54

19:54

現(xiàn)金流量折現(xiàn)模型應該如何應用?:現(xiàn)金流量折現(xiàn)法是通過預測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計算公司的現(xiàn)值,股權價值=預測期股權現(xiàn)金流量現(xiàn)值+后續(xù)期價值的現(xiàn)值。后續(xù)期每股股權終值=后續(xù)期第一年每股現(xiàn)金流量÷(資本成本-永續(xù)增長率)=5.1011÷(12%-3%)=56.6789(元股),后續(xù)期每股股權現(xiàn)值=56.6789×0.5674=32.16(元股),后續(xù)期每股股權現(xiàn)值=5.1011×(1+3%)(12%-3%)×(PF。

06:56

06:56

敏感分析的最大最小法如何計算?:敏感分析的最大最小法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計算凈現(xiàn)值的每個變量的預期值;根據(jù)變量的預期值計算凈現(xiàn)值,計算選定變量的臨界值。

07:46

07:46

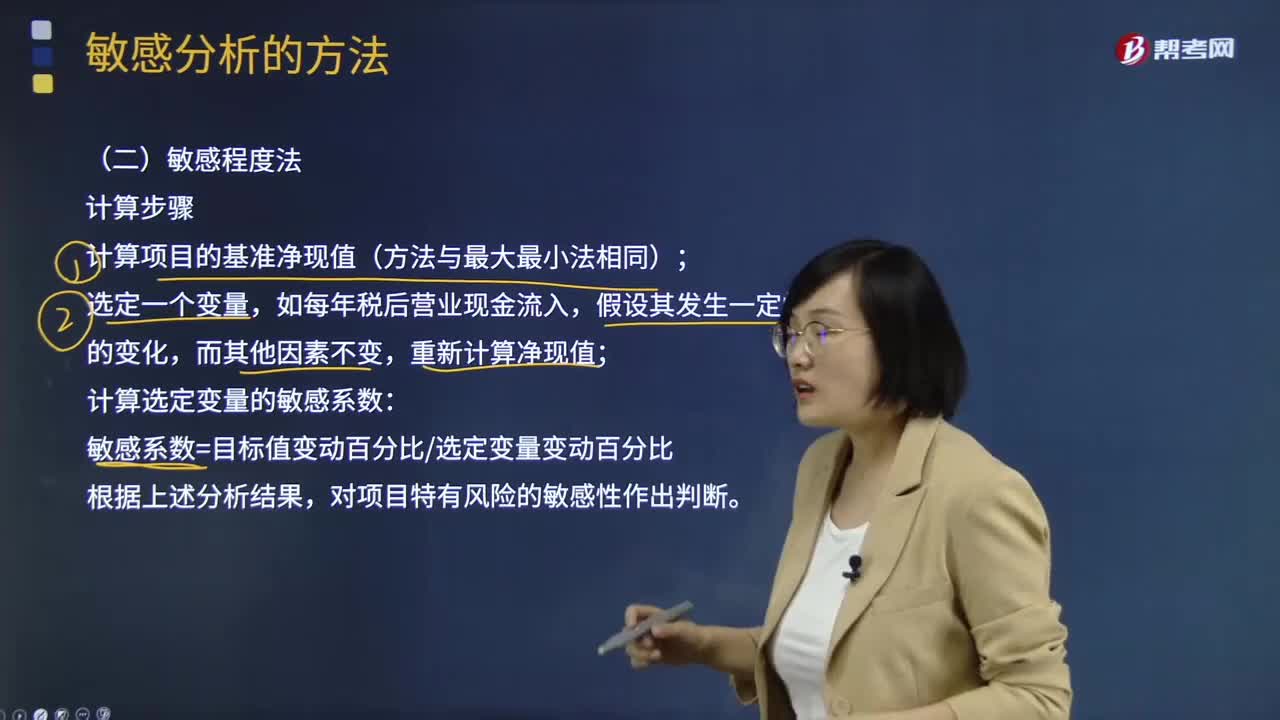

敏感分析的敏感程度法如何計算?:敏感分析的敏感程度法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經(jīng)濟效果指標影響及影響程度。投資項目的敏感性分析,測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內(nèi)含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計算步驟:計算項目的基準凈現(xiàn)值(方法與最大最小法相同);計算選定變量的敏感系數(shù):

04:20

04:20

國際稅收協(xié)定應該如何理解?:國際稅收協(xié)定應該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務和其他有關方面的稅收關系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

11:42

11:42

如何從實體現(xiàn)金流量的去向分析企業(yè)實體現(xiàn)金流量的用途?:實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,實體現(xiàn)金流量=股權現(xiàn)金流量+債務現(xiàn)金流量,實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資。=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加,股權現(xiàn)金流量=凈利潤-股權凈投資。債務現(xiàn)金流量=稅后利息費用-凈負債的增加,①凈經(jīng)營資產(chǎn)總投資=經(jīng)營營運資本增加+資本支出。

06:01

06:01

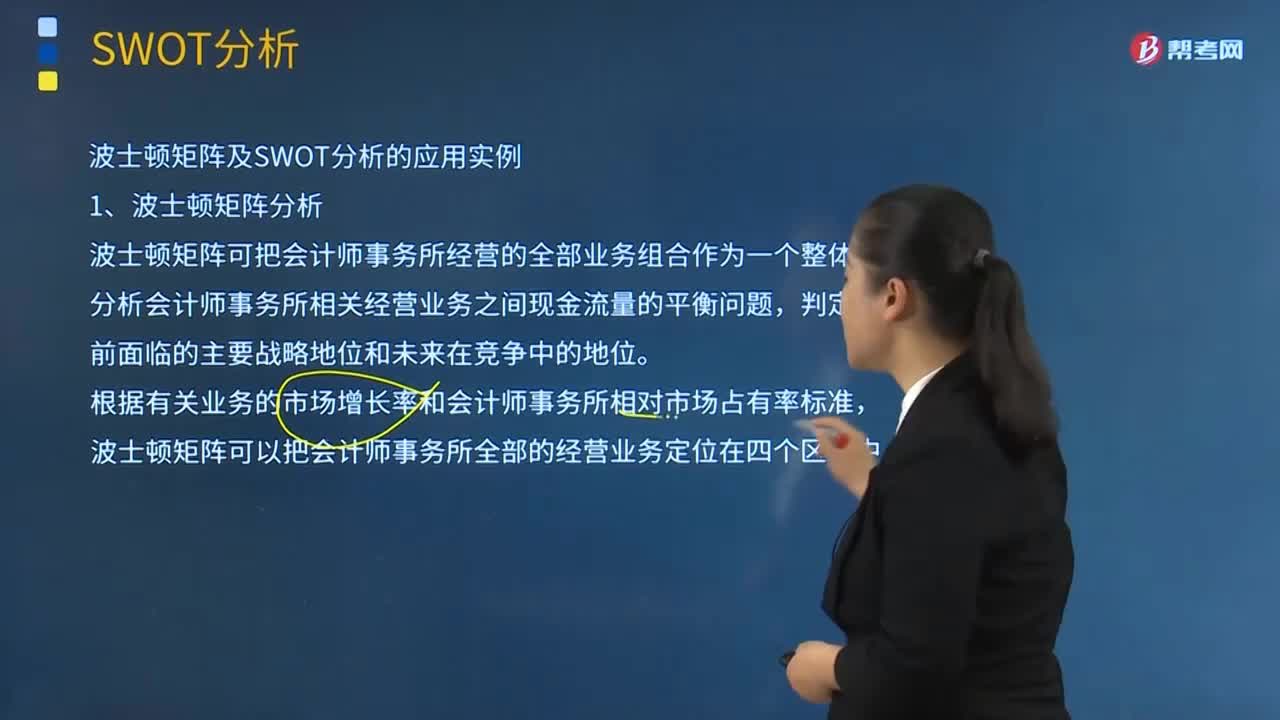

帶你快速掌握如何分析波士頓矩陣及SWOT分析的應用實例?:又稱市場增長率-相對市場份額矩陣、波士頓咨詢集團法、四象限分析法、產(chǎn)品系列結構管理法等。波士頓矩陣可把會計師事務所經(jīng)營的全部業(yè)務組合作為一個整體,分析會計師事務所相關經(jīng)營業(yè)務之間現(xiàn)金流量的平衡問題。根據(jù)有關業(yè)務的市場增長率和會計師事務所相對市場占有率標準。波士頓矩陣可以把會計師事務所全部的經(jīng)營業(yè)務定位在四個區(qū)域中“會計師事務所需要大量的投資支持其經(jīng)營活動,業(yè)務的進一步投資上需要進行分析”

08:10

08:10

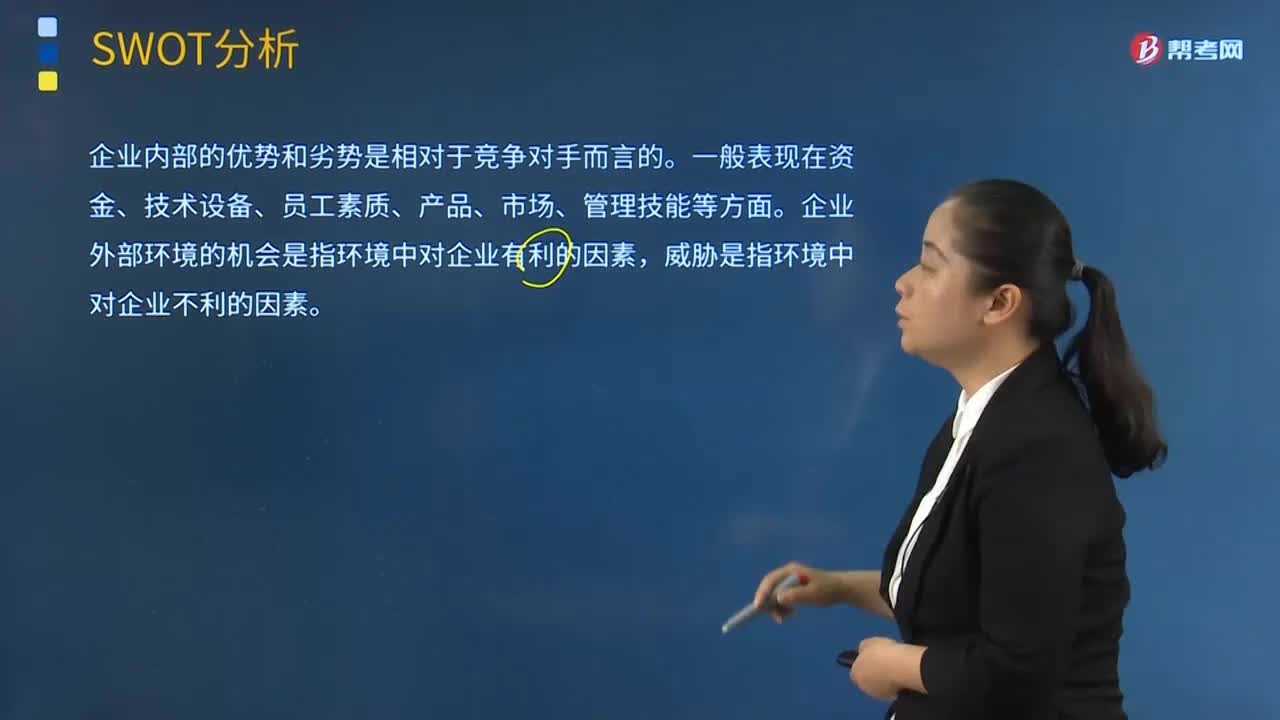

SWOT分析的基本原理及應用有哪些內(nèi)容?:就是將與研究對象密切相關的各種主要內(nèi)部優(yōu)勢、劣勢和外部的機會和威脅等,SWOT分析是一種綜合考慮企業(yè)內(nèi)部條件和外部環(huán)境的各種因素,企業(yè)內(nèi)部的優(yōu)勢和劣勢是相對于競爭對手而言的。企業(yè)外部環(huán)境的機會是指環(huán)境中對企業(yè)有利的因素。SWOT分析中最核心的部分是評價企業(yè)的優(yōu)勢和劣勢、判斷企業(yè)所面臨的機會和威脅并做出決策,第I類型的企業(yè)具有很好的內(nèi)部優(yōu)勢以及眾多的外部機會。

04:18

04:18

應該如何理解稅務行政復議裁決權?:應該如何理解稅務行政復議裁決權?可依法向稅務行政復議機關申請行政復議;稅務行政復議機關受理行政復議申請,是指依法受理行政復議申請,對具體行政行為進行審查并作出行政復議決定的稅務機關。稅務行政復議機關中負責稅收法制工作的機構具體辦理行政復議事項,三、審查申請行政復議的具體行政行為是否合法與適當,五、辦理因不服行政復議決定提起行政訴訟的應訴事項;七、辦理行政復議案件的賠償事項;

03:01

03:01

納稅環(huán)節(jié)應該如何理解?:納稅環(huán)節(jié)應該如何理解?納稅環(huán)節(jié):指征稅對象在從生產(chǎn)到消費的流轉過程中應當繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進出口、收入取得、費用支出等各個環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應稅商品在流轉過程中應納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對經(jīng)濟的影響、財政收人的需要以及稅收征管的能力等因素。

05:35

05:35

稅目應該如何理解?:稅目應該如何理解?與征稅對象相關的兩個概念:2.稅基(量的界定)。稅法中對征稅對象分類規(guī)定的具體的征稅項目。反應具體的征稅范圍:是據(jù)以計算征稅對象應納稅款的直接數(shù)量依據(jù),解決對征稅對象課稅的計算問題,下面我們以注冊會計師考試的真題為例。為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2017年注冊會計師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日