當(dāng)前位置: 首頁注冊會計師考試公司戰(zhàn)略與風(fēng)險管理技巧心得正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2019年注冊會計師考試已經(jīng)結(jié)束了有一段時間了,相信各位考生玩也玩了,也是時候收心去考慮一下接下來備考的事情了。為此小編特地總結(jié)了一下注冊會計師綜合六科備考的方法,大家可以參考一下!

一、會計

會計是cpa考試最基礎(chǔ)的科目,也是與其他科目關(guān)聯(lián)度最大的一科。它的難度也是比較大的,所以對于零基礎(chǔ)的學(xué)生來說這是一道坎。小編建議大家要理解概念,吃透概念,明白每句話背后的引申義,還要注意區(qū)分各個概念。要從最基礎(chǔ)的內(nèi)容開始入門,利用平時的時間多看書,多歸納總結(jié),還要多做練習(xí)題。

二、審計

審計的內(nèi)容就比較晦澀,有一些抽象,對于邏輯思維不好的同學(xué),翻越審計這座大山異常困難,這科學(xué)習(xí)的難度比較高。所以學(xué)習(xí)時必須把審計的各個環(huán)節(jié)和教材的主要內(nèi)容都充分理解,對于每年必考的知識點一定要理解透徹,否則無從入手。建議大家要把理論課程最少聽三遍以上,把基礎(chǔ)的練習(xí)題最會、做通、做精。

三、財管

財管涉及的計算非常多,公式比較復(fù)雜,難度是偏大的。在學(xué)習(xí)的過程中,會遇到很多公式,有時候兩個公式之間大同小異。而且財管的知識體系非常廣,考察的非常全面,這都給備考的小伙伴造成了相當(dāng)大的阻礙。因此小編建議在備考中要善于總結(jié)公式,還要多做經(jīng)典習(xí)題,反復(fù)練習(xí),加深對教材知識點的理解和對公式的運用。

四、經(jīng)濟法

經(jīng)濟法是記憶量很大的科目,需要大量的背誦,還要在學(xué)習(xí)的過程中梳理知識邏輯。對于一些備考時間較少的的小伙伴來說是一個很大的挑戰(zhàn)。所以小編建議大家要抓住重點,并且對于法律知識點要多結(jié)合案列來分析,還要多做經(jīng)典習(xí)題,反復(fù)練習(xí),加深對教材知識點的理解與應(yīng)用。

五、稅法

稅法也屬于偏記憶類的科目,需要記憶內(nèi)容多,范圍廣。因此建議大家對教材的學(xué)習(xí)要分為三個階段:

1.通讀

把教材內(nèi)容整體過一遍,要對教材有初步的理解,并要列出每一章的大綱,了解整本書的體系與框架。

2.細(xì)讀

在這一階段,要將理解上有難度的內(nèi)容進(jìn)行整理并且仔細(xì)研究,可以聽課程或者看一些學(xué)霸筆記,還可以做一些教材上相應(yīng)的例題和練習(xí)題,加深理解。

3.精讀

熟記教材里需要背的內(nèi)容,這一階段會很枯燥乏味,大家可以將要背的知識點串聯(lián)起來,做到融會貫通,還可以通過記憶一些口訣、趣味聯(lián)想法給學(xué)習(xí)增加一些樂趣。

六、戰(zhàn)略

總體說來,戰(zhàn)略是一門綜合性較強的科目,需要大家站在公司管理的角度,既要去對一些基礎(chǔ)理論理解、記憶和掌握,也要能夠結(jié)合實際案例進(jìn)行分析運用。建議大家要把知識學(xué)活,不要死記硬背,要多做練習(xí)題,尤其是案例分析。但不能只做題,還要在做過的習(xí)題中自我總結(jié),舉一反三,靈活運用。

綜合以上就是關(guān)于注冊會計師六科綜合備考的特點的內(nèi)容,2020年的注冊會計報名還未開始,但是小編建議各位小伙伴們從現(xiàn)在就開始復(fù)習(xí),畢竟早備考就多一段的時間學(xué)習(xí)!

34

34組成部分注冊會計師應(yīng)如何理解?:組成部分注冊會計師應(yīng)如何理解?基于集團(tuán)審計目的,對組成部分財務(wù)信息執(zhí)行相關(guān)工作的注冊會計師就屬于組成部分注冊會計師,組成部分注冊會計師可以是組成部分自己聘請的,也可以是集團(tuán)項目組中單獨派遣專門審計組成部分財務(wù)報表的人員。

126

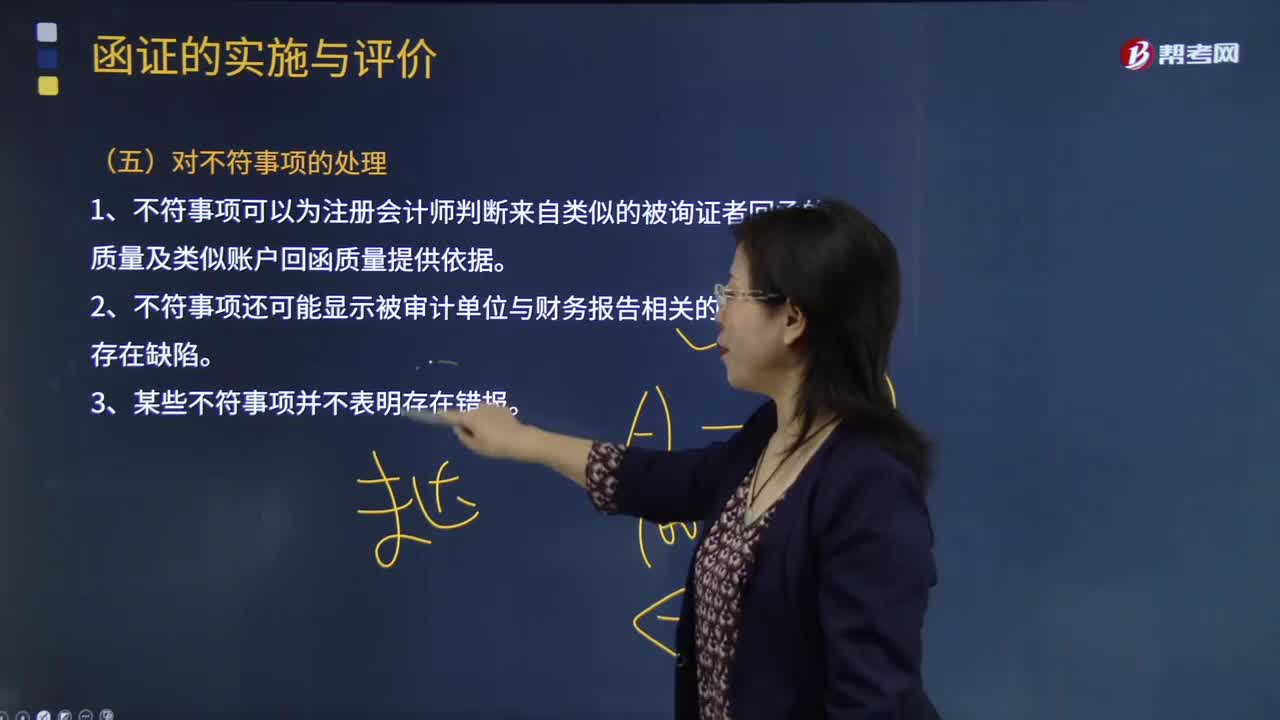

126注冊會計師應(yīng)該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務(wù)報表存在錯報或潛在錯報;注冊會計師應(yīng)當(dāng)評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質(zhì)量及類似賬戶回函質(zhì)量提供依據(jù);5.詢證函回函的不符事項還可能顯示被審計單位與財務(wù)報告相關(guān)的內(nèi)部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

264

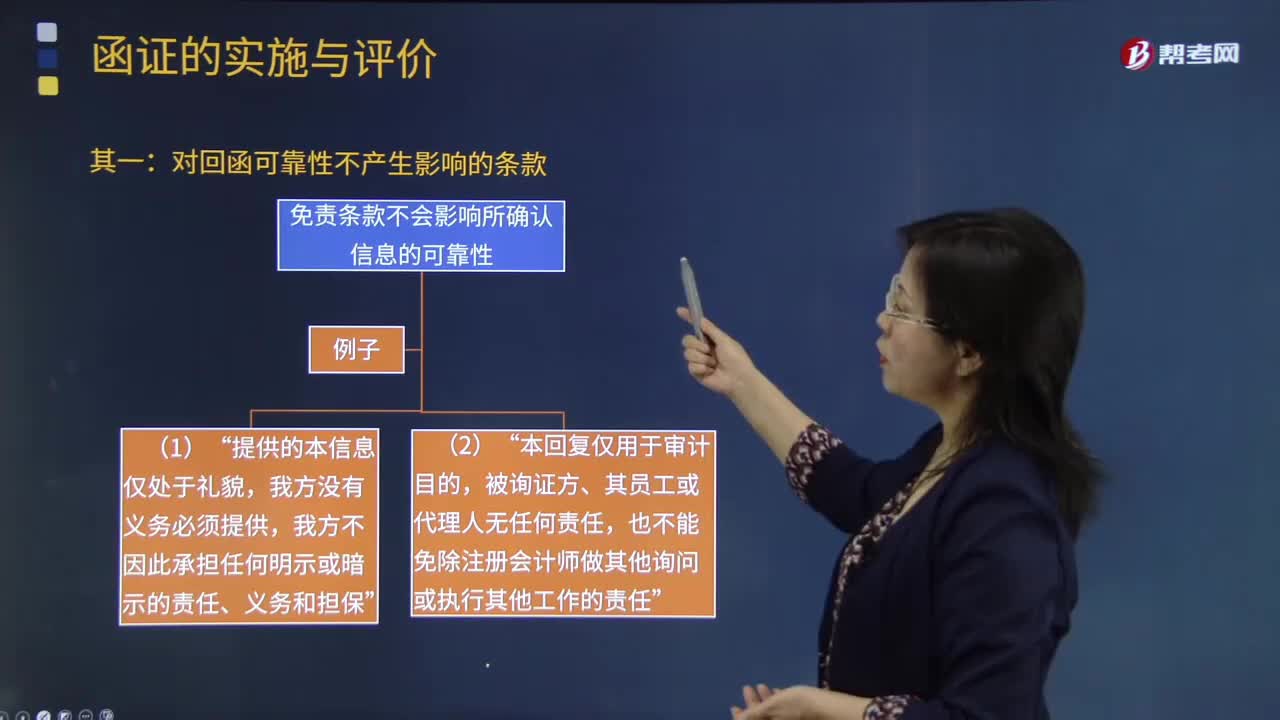

264注冊會計師應(yīng)該如何處理對詢證函的口頭回復(fù)?:注冊會計師可以要求被詢證者提供直接書面回復(fù),尋找其他審計證據(jù)以支持口頭回復(fù)中的信息。免責(zé)條款不會影響所確認(rèn)信息的可靠性“也不能免除注冊會計師做其他詢問或執(zhí)行其他工作的責(zé)任”如果限制條款使注冊會計師將回函作為可靠審計證據(jù)的程度受到了限制“【2016年注冊會計師考試真題】下列有關(guān)詢證函回函可靠性的說法中,A.被詢證者對于函證信息的口頭回復(fù)是可靠的審計證據(jù)。B.詢證函回函中的免責(zé)條款削弱了回函可靠性。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料