-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何理解“識(shí)別和去除不充分或者過(guò)時(shí)的行動(dòng)”?

業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?

委托合同的費(fèi)用與報(bào)酬、損失賠償和解除合同的內(nèi)容分別是什么?

法定解除權(quán)與贈(zèng)與合同的撤銷的內(nèi)容分別是什么?

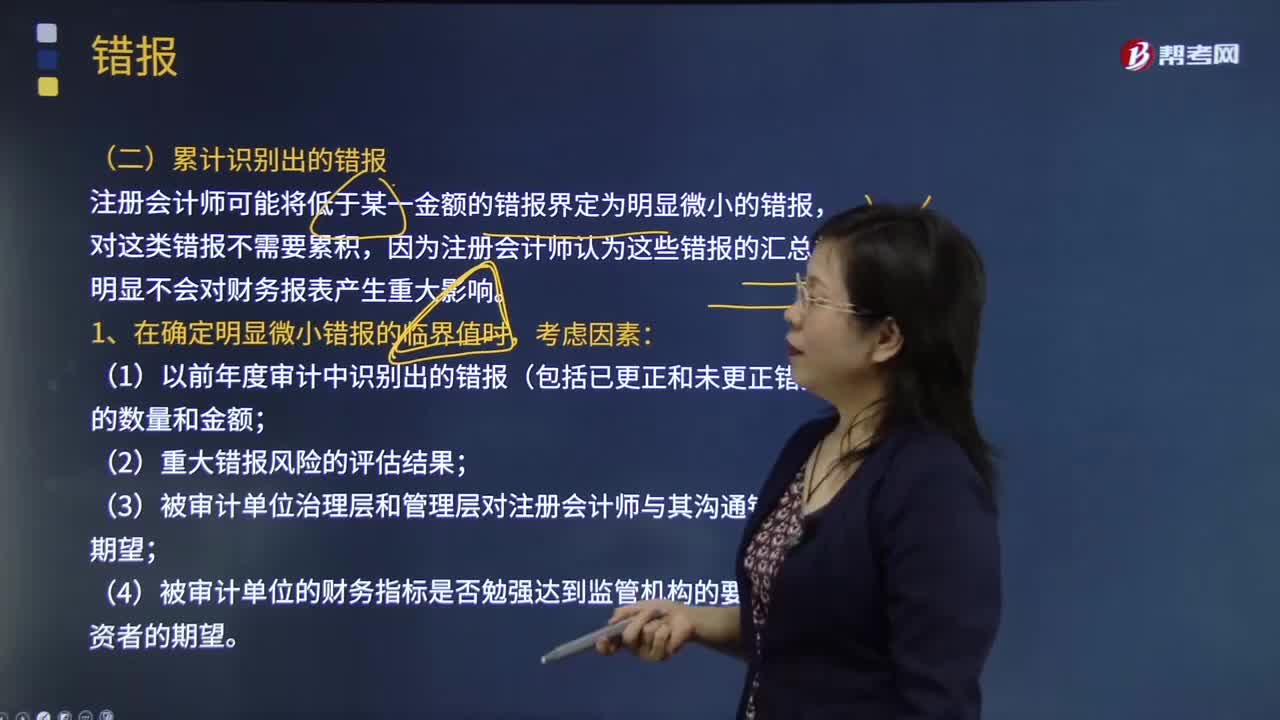

對(duì)審計(jì)過(guò)程識(shí)別出的錯(cuò)報(bào)的考慮有哪些?

如何理解錯(cuò)報(bào)的定義?

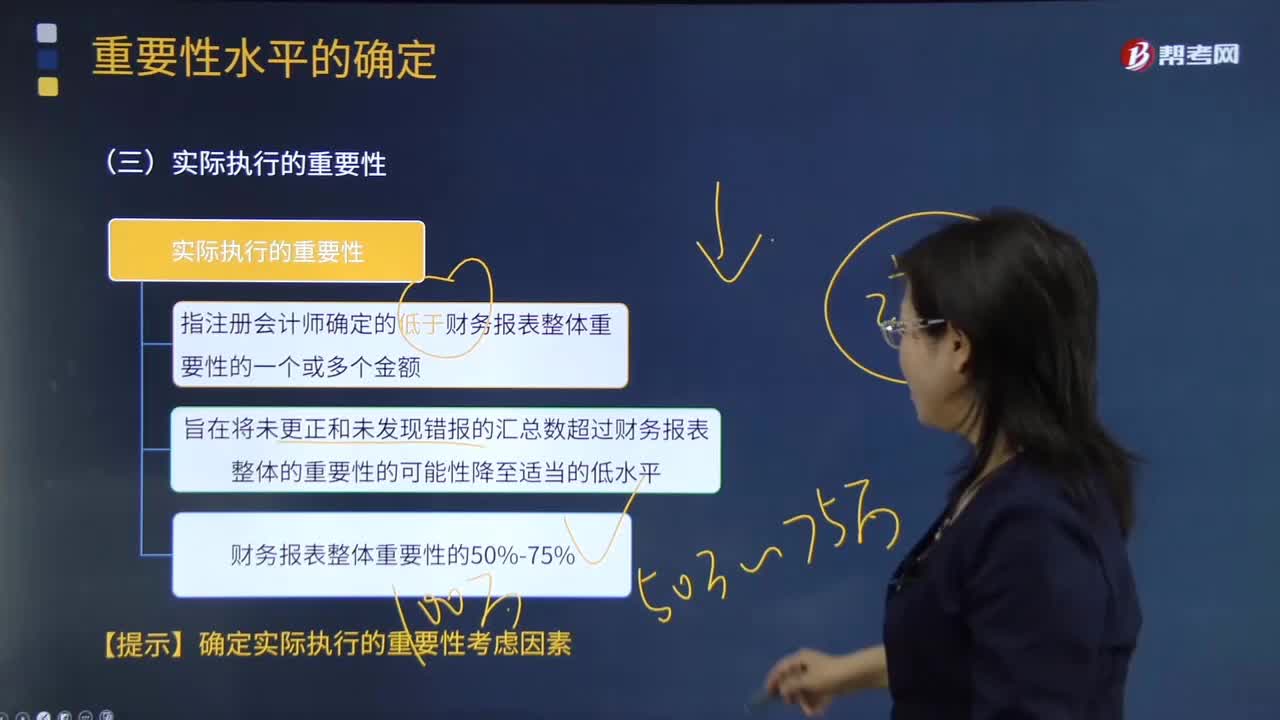

如何理解注冊(cè)會(huì)計(jì)師實(shí)際執(zhí)行的重要性?

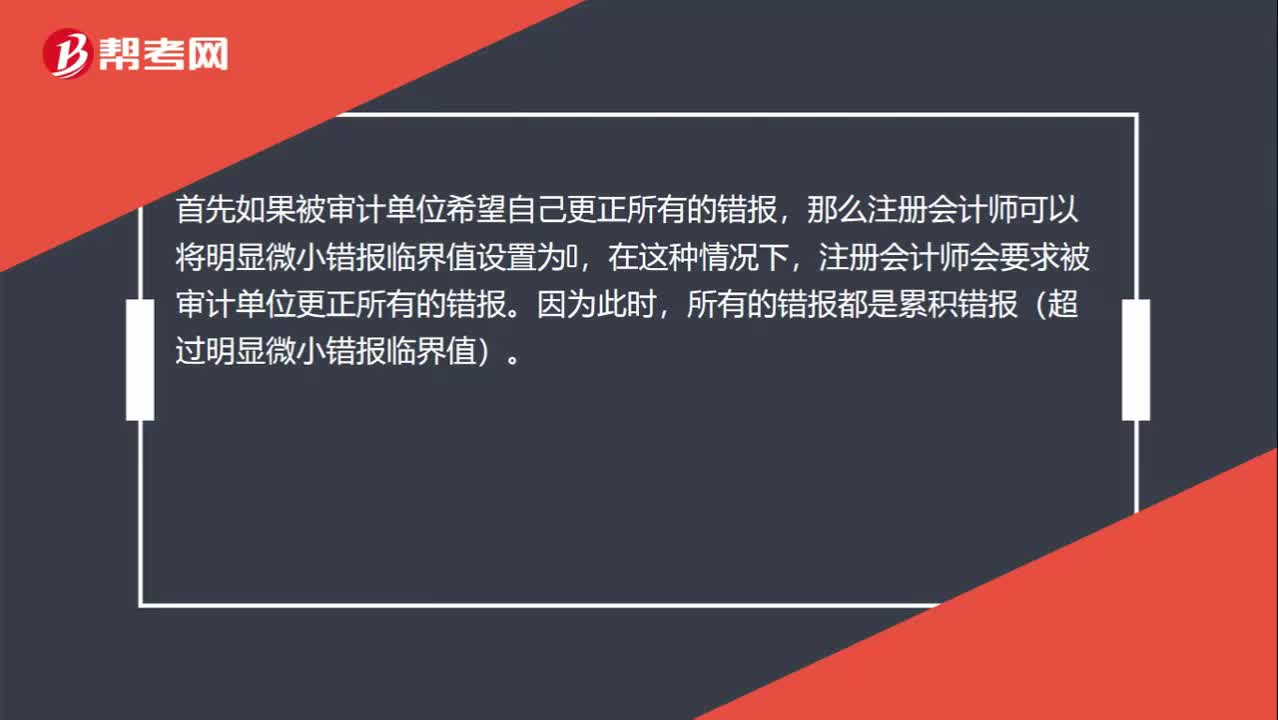

為什么注冊(cè)會(huì)計(jì)師更正所有錯(cuò)報(bào)或者所有識(shí)別出的錯(cuò)報(bào)不對(duì)?

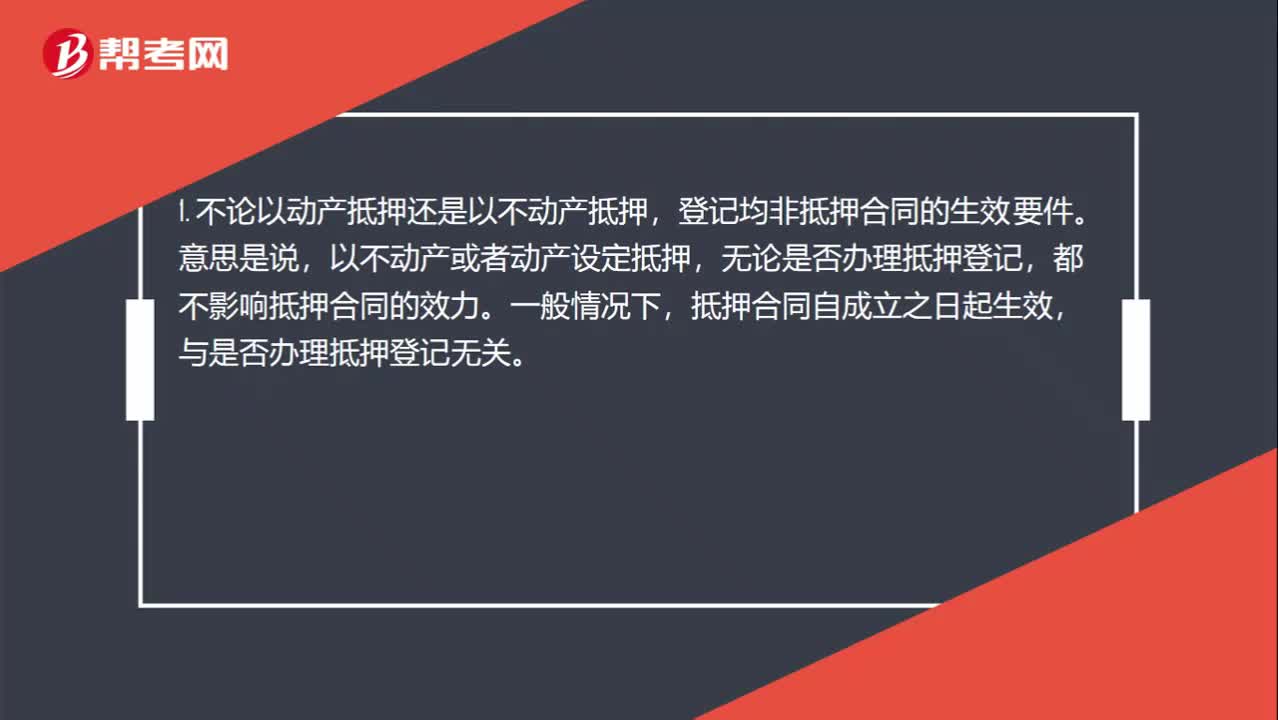

以動(dòng)產(chǎn)抵押和以不動(dòng)產(chǎn)抵押的生效要件分別是什么?

現(xiàn)金流量表和所有者權(quán)益變動(dòng)表的內(nèi)容分別是什么?

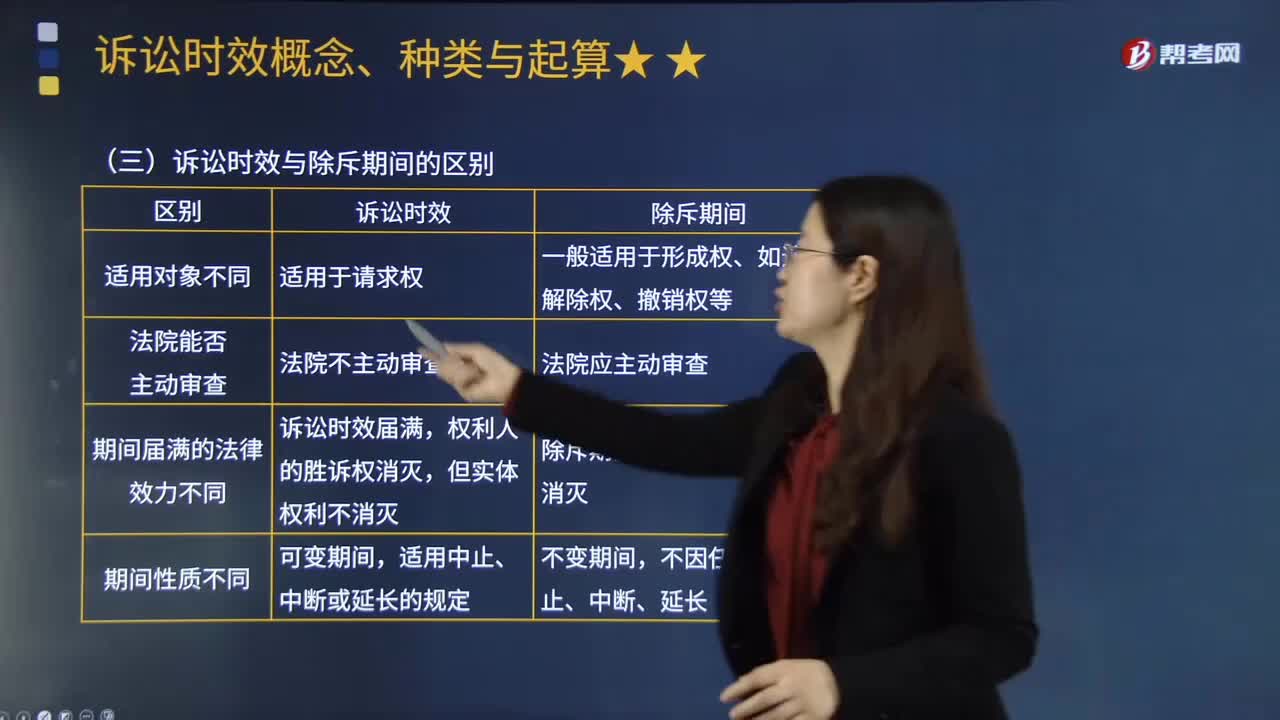

如何來(lái)區(qū)分訴訟時(shí)效與除斥期間?

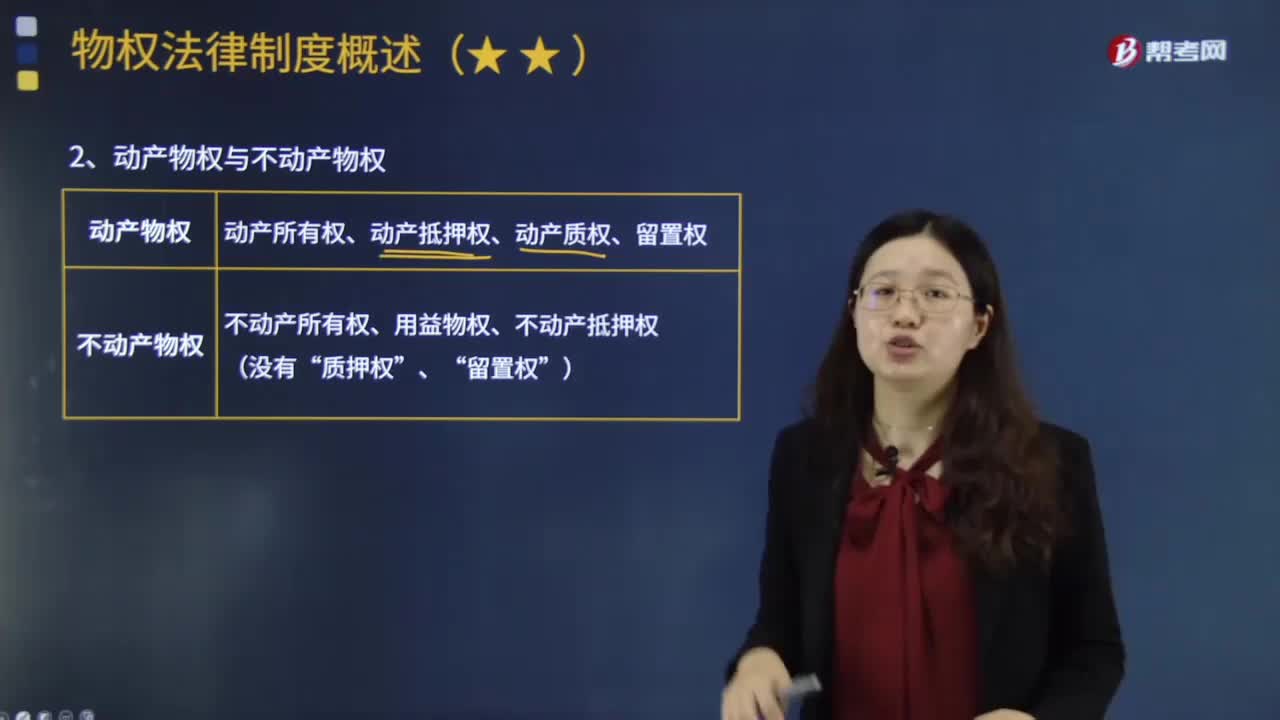

動(dòng)產(chǎn)物權(quán)與不動(dòng)產(chǎn)物權(quán)分別包括哪些內(nèi)容?

07:59

07:59

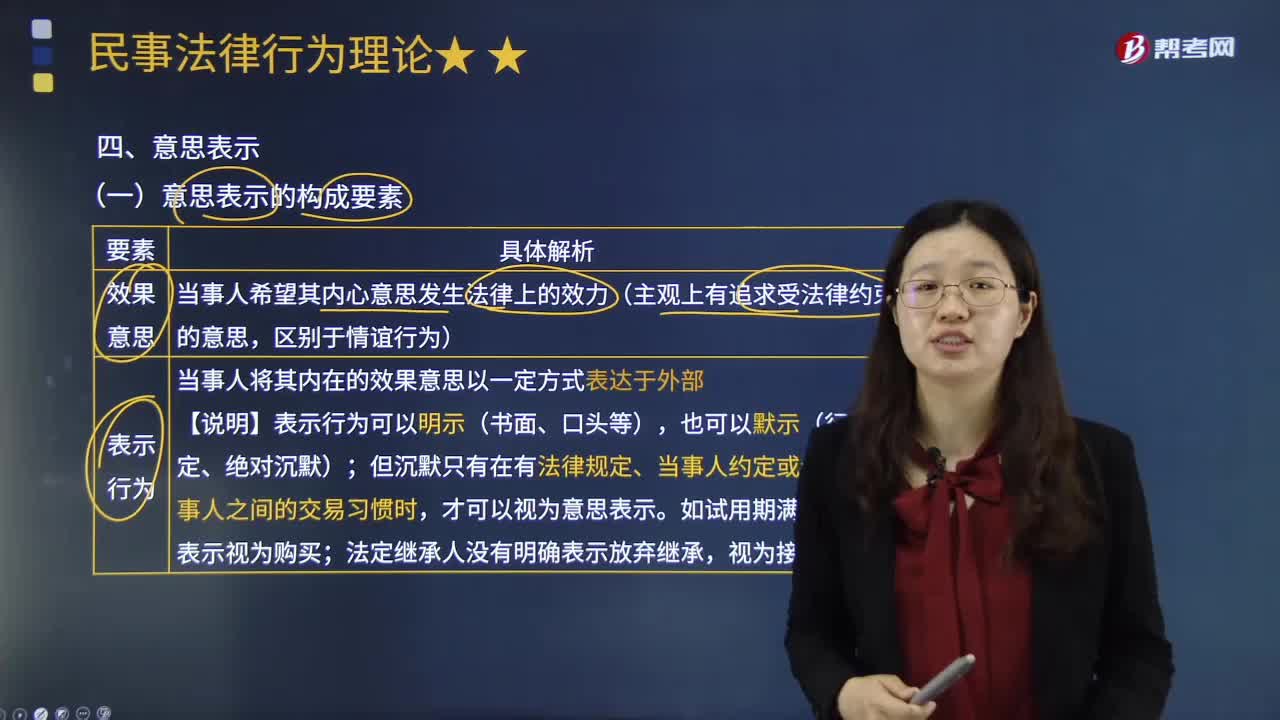

如何理解民事法律行為的“意思表示”?:民事法律行為以意思表示為核心?認(rèn)識(shí)民事法律行為必須以意思表示為切入點(diǎn),意思主要是指當(dāng)事人欲使其內(nèi)心意思發(fā)生法律上效力的效果意思。表示是指行為人將其內(nèi)在的效果意思以一定方式表現(xiàn)于外部。當(dāng)事人希望其內(nèi)心意思發(fā)生法律上的效力(主觀上有追求受法律約束的意思,【提示】以非對(duì)話方式作出的采用數(shù)據(jù)電文形式的意思表示;當(dāng)事人對(duì)采用數(shù)據(jù)電文形式的意思表示的生效時(shí)間另有約定的,(2)無(wú)相對(duì)人的意思表示。

07:25

07:25

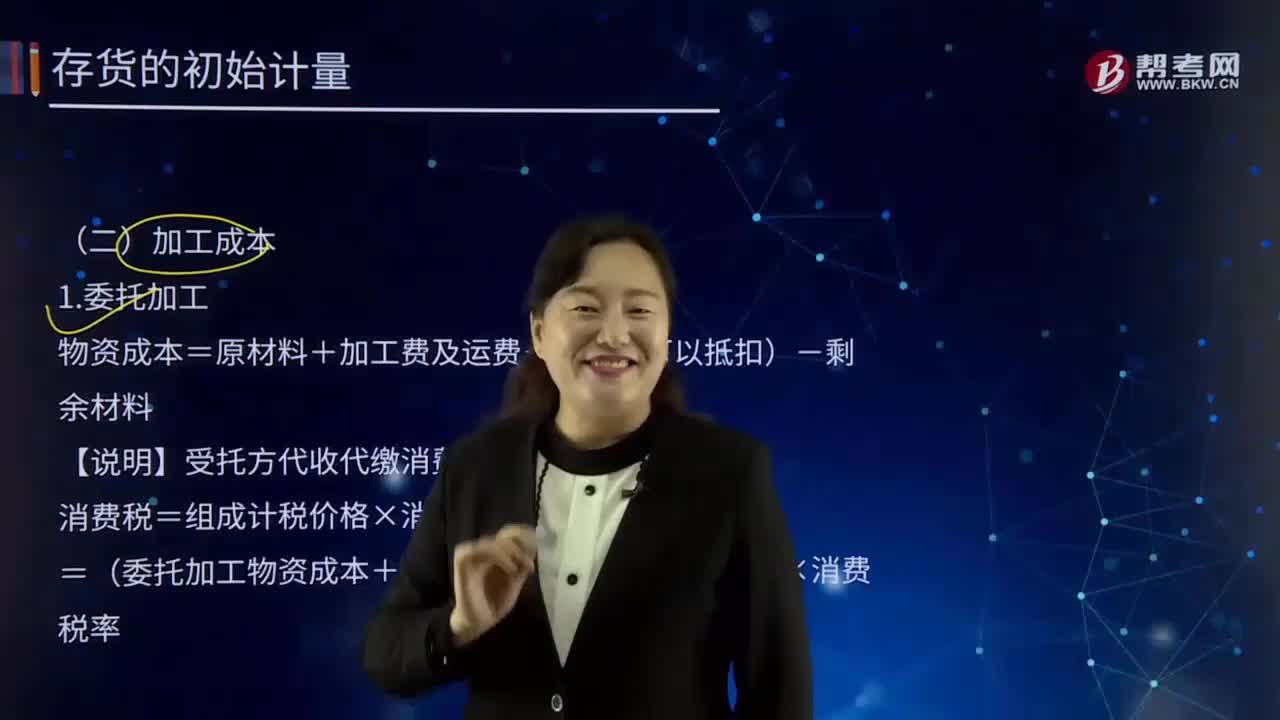

如何理解加工成本?:指產(chǎn)品在加工過(guò)程中發(fā)生的除原材料成本以外的各項(xiàng)成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動(dòng)力費(fèi)、車間經(jīng)費(fèi)、企業(yè)管理費(fèi)等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費(fèi)及運(yùn)費(fèi)+稅(不可以抵扣)-剩余材料:【說(shuō)明】受托方代收代繳消費(fèi)稅;消費(fèi)稅=組成計(jì)稅價(jià)格×消費(fèi)稅率,=(委托加工物資成本+加工費(fèi))/(1-消費(fèi)稅率)×消費(fèi)稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

19:19

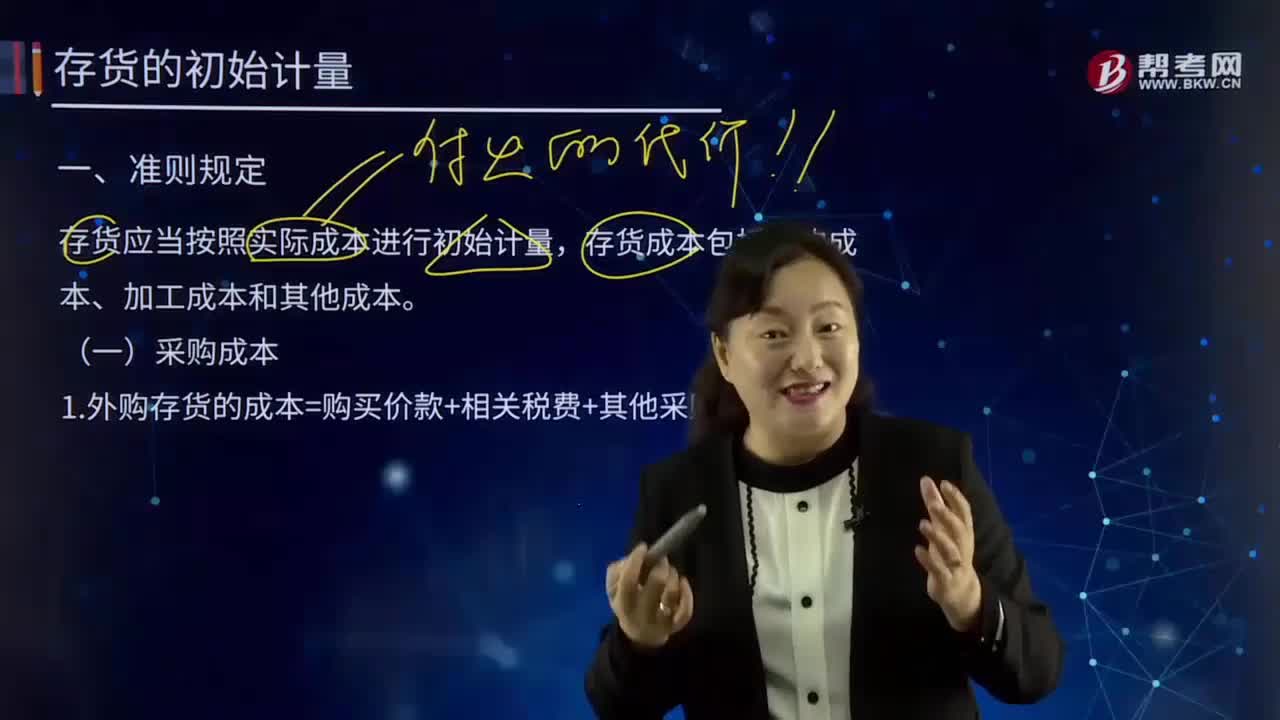

如何理解采購(gòu)成本?:包括采購(gòu)訂單費(fèi)用、采購(gòu)計(jì)劃制訂人員的管理費(fèi)用、采購(gòu)人員管理費(fèi)用等。存貨的采購(gòu)成本包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。采購(gòu)成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購(gòu)成本之中。外購(gòu)存貨的成本=購(gòu)買價(jià)款+相關(guān)稅費(fèi)+其他采購(gòu)費(fèi)用:指企業(yè)購(gòu)入材料或商品的發(fā)票賬單上列明的價(jià)款。采購(gòu)過(guò)程中發(fā)生的運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)、包裝費(fèi)、倉(cāng)儲(chǔ)費(fèi)。【解讀4】不計(jì)入存貨成本;

04:18

04:18

應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機(jī)關(guān)申請(qǐng)行政復(fù)議;稅務(wù)行政復(fù)議機(jī)關(guān)受理行政復(fù)議申請(qǐng),是指依法受理行政復(fù)議申請(qǐng),對(duì)具體行政行為進(jìn)行審查并作出行政復(fù)議決定的稅務(wù)機(jī)關(guān)。稅務(wù)行政復(fù)議機(jī)關(guān)中負(fù)責(zé)稅收法制工作的機(jī)構(gòu)具體辦理行政復(fù)議事項(xiàng),三、審查申請(qǐng)行政復(fù)議的具體行政行為是否合法與適當(dāng),五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項(xiàng);七、辦理行政復(fù)議案件的賠償事項(xiàng);

05:35

05:35

稅目應(yīng)該如何理解?:稅目應(yīng)該如何理解?與征稅對(duì)象相關(guān)的兩個(gè)概念:2.稅基(量的界定)。稅法中對(duì)征稅對(duì)象分類規(guī)定的具體的征稅項(xiàng)目。反應(yīng)具體的征稅范圍:是據(jù)以計(jì)算征稅對(duì)象應(yīng)納稅款的直接數(shù)量依據(jù),解決對(duì)征稅對(duì)象課稅的計(jì)算問(wèn)題,下面我們以注冊(cè)會(huì)計(jì)師考試的真題為例。為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。【2017年注冊(cè)會(huì)計(jì)師考試真題】下列稅法要素中規(guī)定具體征稅范圍、體現(xiàn)征稅廣度的是( )A.稅率B.稅目

02:13

02:13

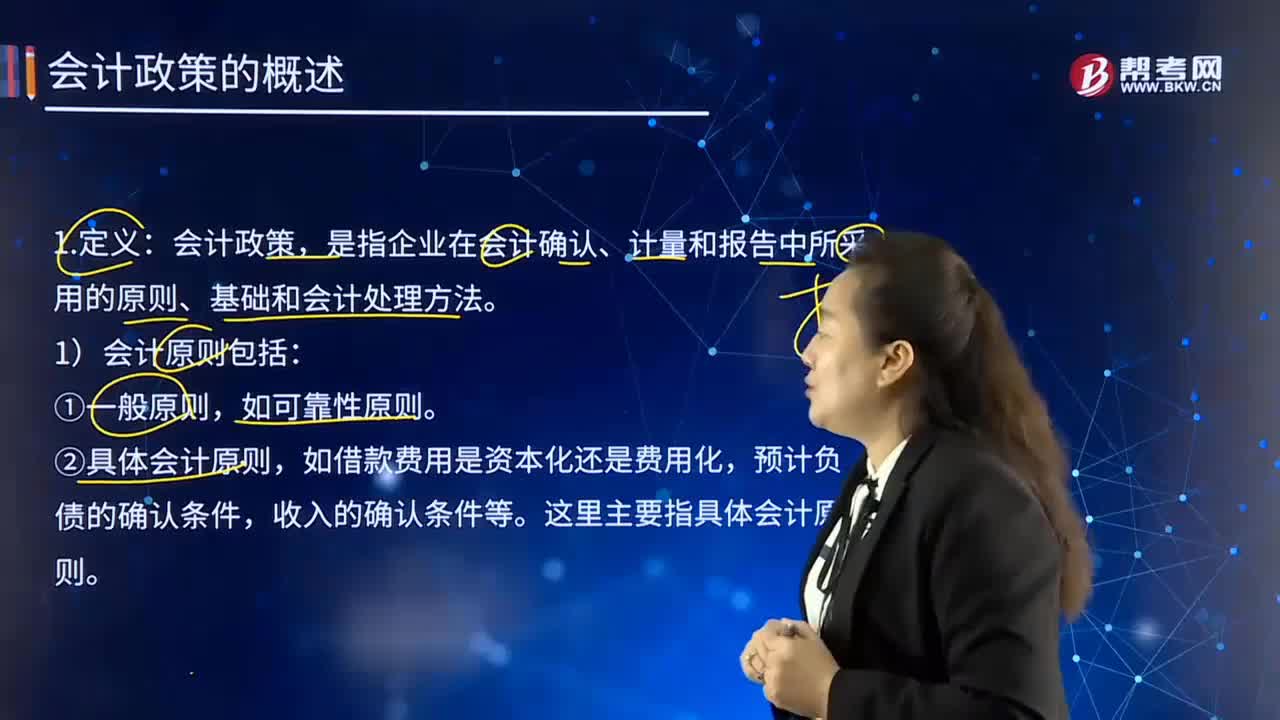

如何理解會(huì)計(jì)政策的含義?:如何理解會(huì)計(jì)政策的含義?是指企業(yè)在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會(huì)計(jì)處理方法。是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會(huì)計(jì)核算的具體會(huì)計(jì)原則;是指為了將會(huì)計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ)。1)會(huì)計(jì)原則包括:通常不將其作為會(huì)計(jì)政策。②具體會(huì)計(jì)原則,這里主要指具體會(huì)計(jì)原則。2)會(huì)計(jì)基礎(chǔ)包括:①確認(rèn)基礎(chǔ)(權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制);

03:19

03:19

如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過(guò)程中而與行政相對(duì)人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運(yùn)行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟(jì)法等部分組成。(一)稅法具有行政法的一般特性。

04:10

04:10

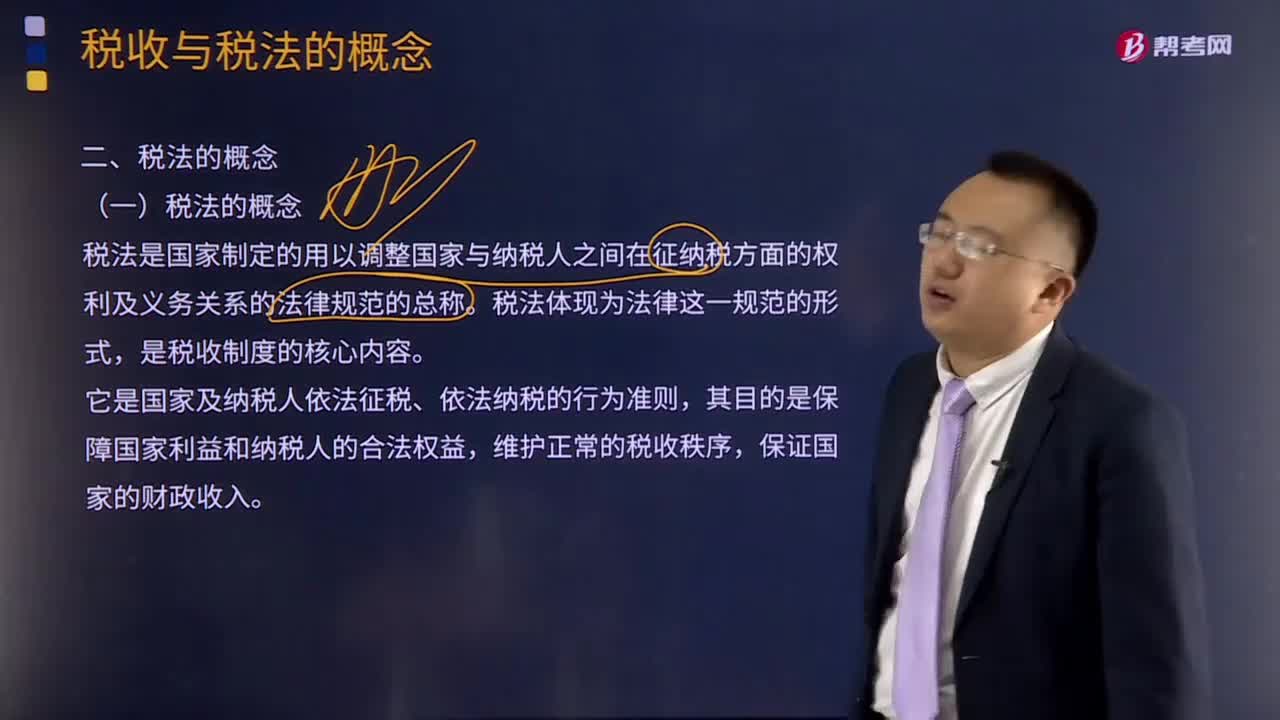

如何理解稅法的概念?:如何理解稅法的概念?稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。是稅收制度的核心內(nèi)容。它是國(guó)家及納稅人依法征稅、依法納稅的行為準(zhǔn)則,其目的是保障國(guó)家利益和納稅人的合法權(quán)益,維護(hù)正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動(dòng)中稅收征納雙方所應(yīng)遵守的行為規(guī)范的總和。

05:34

05:34

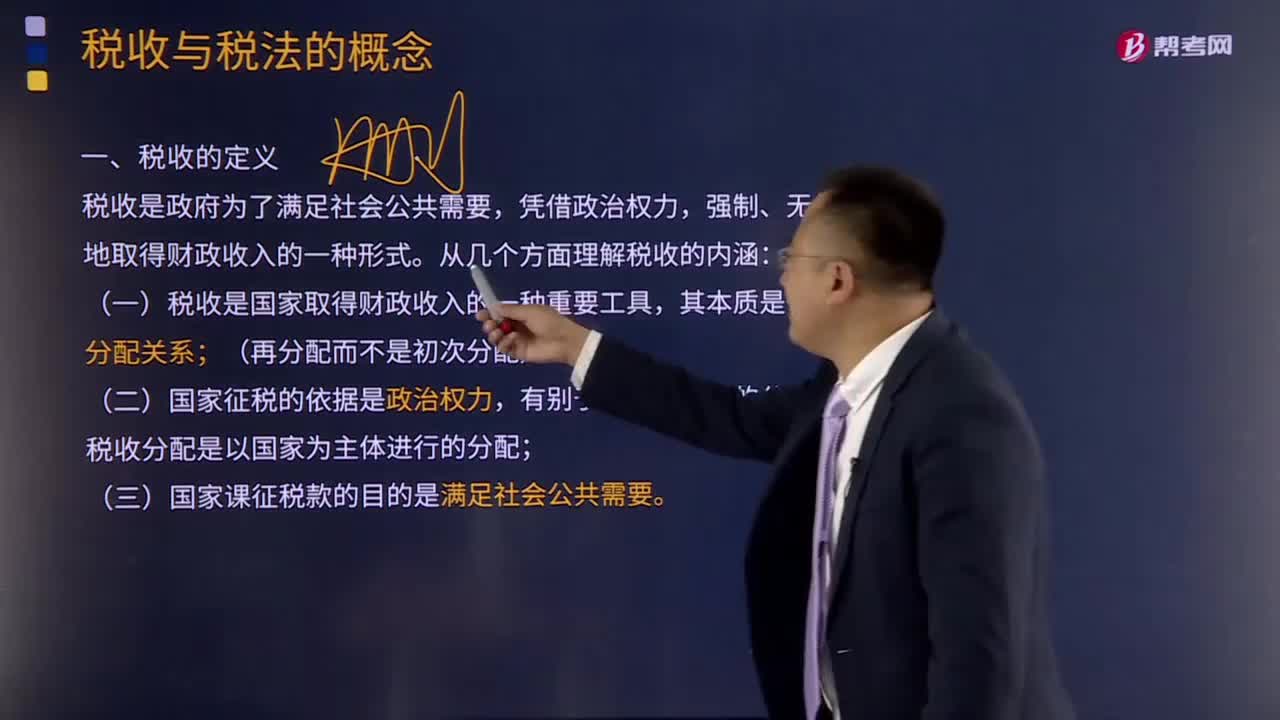

如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國(guó)家稅權(quán)、稅收目的三個(gè)方面來(lái)把握。是國(guó)家參與社會(huì)產(chǎn)品價(jià)值分配的法定形式,因此征稅的過(guò)程實(shí)際上是國(guó)家參與社會(huì)產(chǎn)品的分配過(guò)程:國(guó)家與納稅人之間形成的這種分配關(guān)系與社會(huì)再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國(guó)家為主體進(jìn)行的分配,稅收分配是國(guó)家憑借政治權(quán)力。(三)國(guó)家征稅的目的是滿足社會(huì)公共需要,國(guó)家征稅的目的是滿足提供社會(huì)公共產(chǎn)品的需要。

02:57

02:57

如何理解財(cái)務(wù)管理的核心概念?:貨幣的時(shí)間價(jià)值、風(fēng)險(xiǎn)與報(bào)酬。貨幣的時(shí)間價(jià)值。是指貨幣在經(jīng)過(guò)一定時(shí)間的投資和再投資后所增加的價(jià)值;貨幣時(shí)間價(jià)值原則的首要應(yīng)用是現(xiàn)值概念“貨幣時(shí)間價(jià)值的另一個(gè)重要應(yīng)用是”為了把未來(lái)的收入和成本折現(xiàn),必須確定貨幣的機(jī)會(huì)成本或利率。是由風(fēng)險(xiǎn)和報(bào)酬的權(quán)衡關(guān)系確定的,投資者必須對(duì)風(fēng)險(xiǎn)與報(bào)酬作出權(quán)衡。為追求較高報(bào)酬而承擔(dān)較大風(fēng)險(xiǎn),或者為減少風(fēng)險(xiǎn)而接受較低的報(bào)酬。風(fēng)險(xiǎn)與報(bào)酬的關(guān)系

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日