下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:44

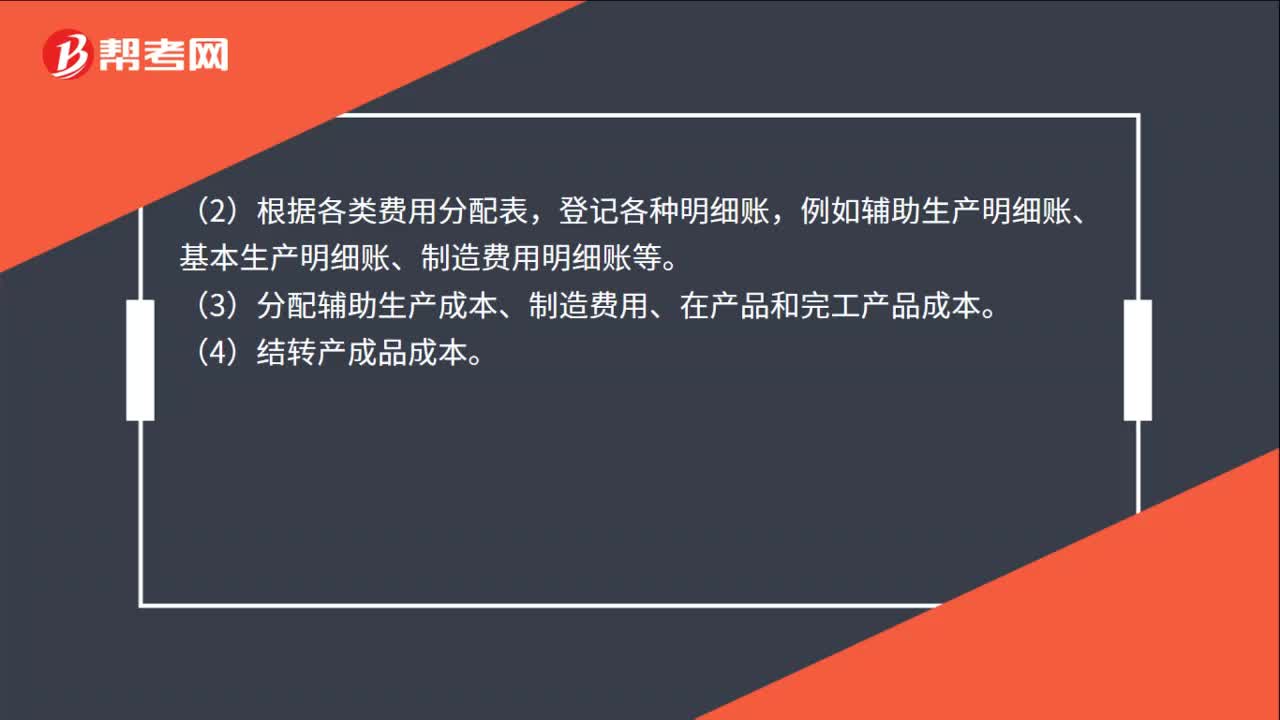

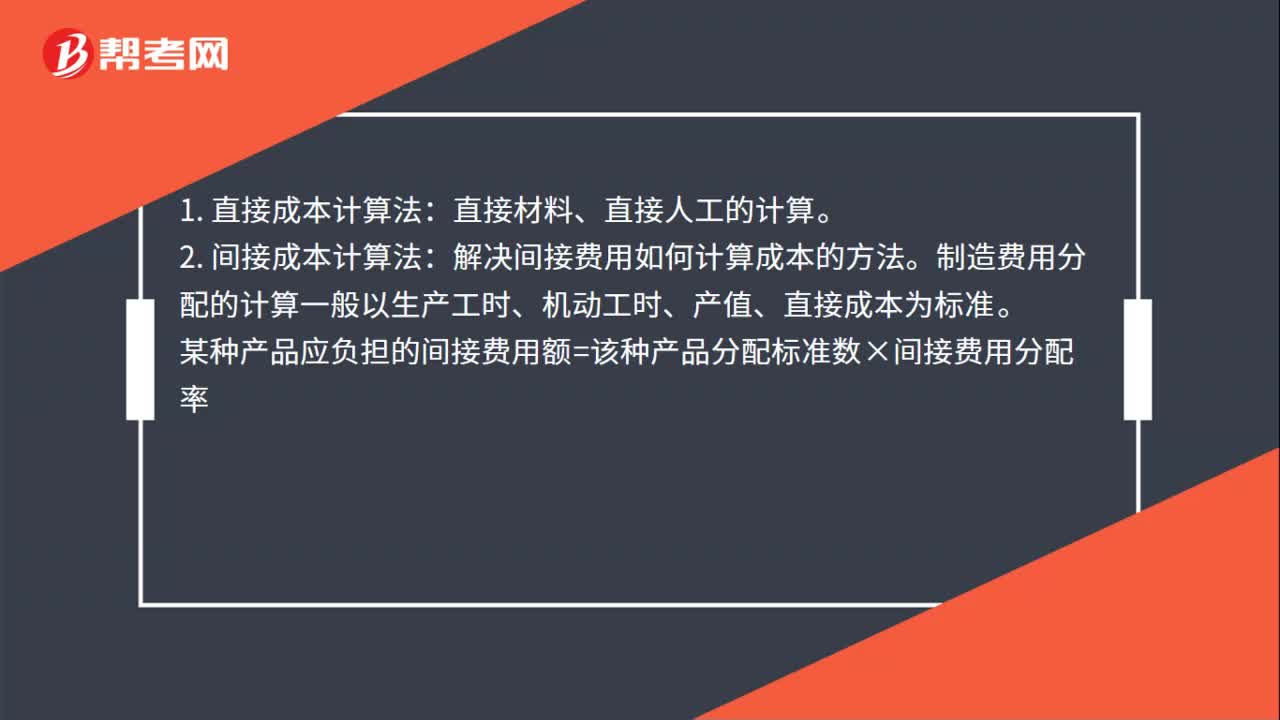

01:44成本核算方法計算公式是什么?:成本核算方法計算公式是什么?成本計算的基本方法有直接成本計算法、間接成本計算法、完工成本及未完工成本計算法:1.直接成本計算法。2.間接成本計算法。解決間接費用如何計算成本的方法。制造費用分配的計算一般以生產(chǎn)工時、機動工時、產(chǎn)值、直接成本為標準:即將各種產(chǎn)品成本按完工產(chǎn)品定額耗用量和在產(chǎn)品定額耗用量的比例分別成本項目計算劃分完工產(chǎn)品和在產(chǎn)品成本的方法。(3)在產(chǎn)品定額成本扣除法

00:20

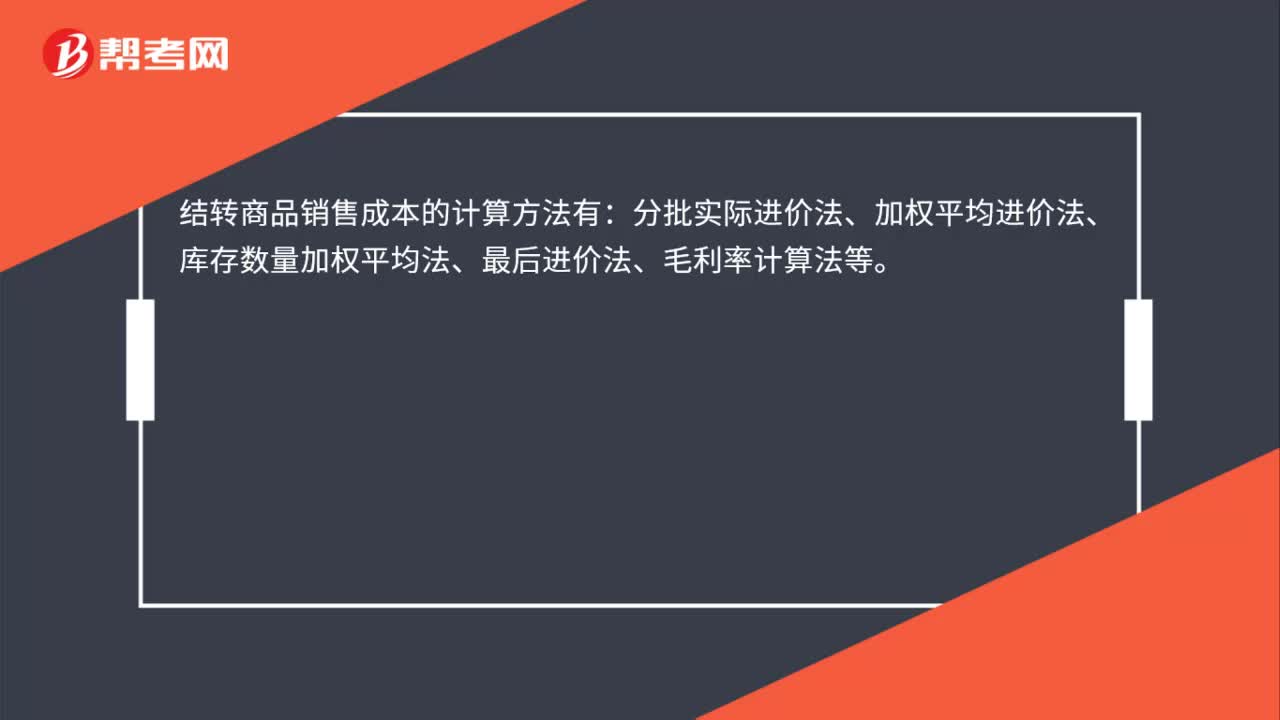

00:20結(jié)轉(zhuǎn)商品銷售成本的計算方法有哪些?:結(jié)轉(zhuǎn)商品銷售成本的計算方法有:分批實際進價法、加權(quán)平均進價法、庫存數(shù)量加權(quán)平均法、最后進價法、毛利率計算法等。

02:44

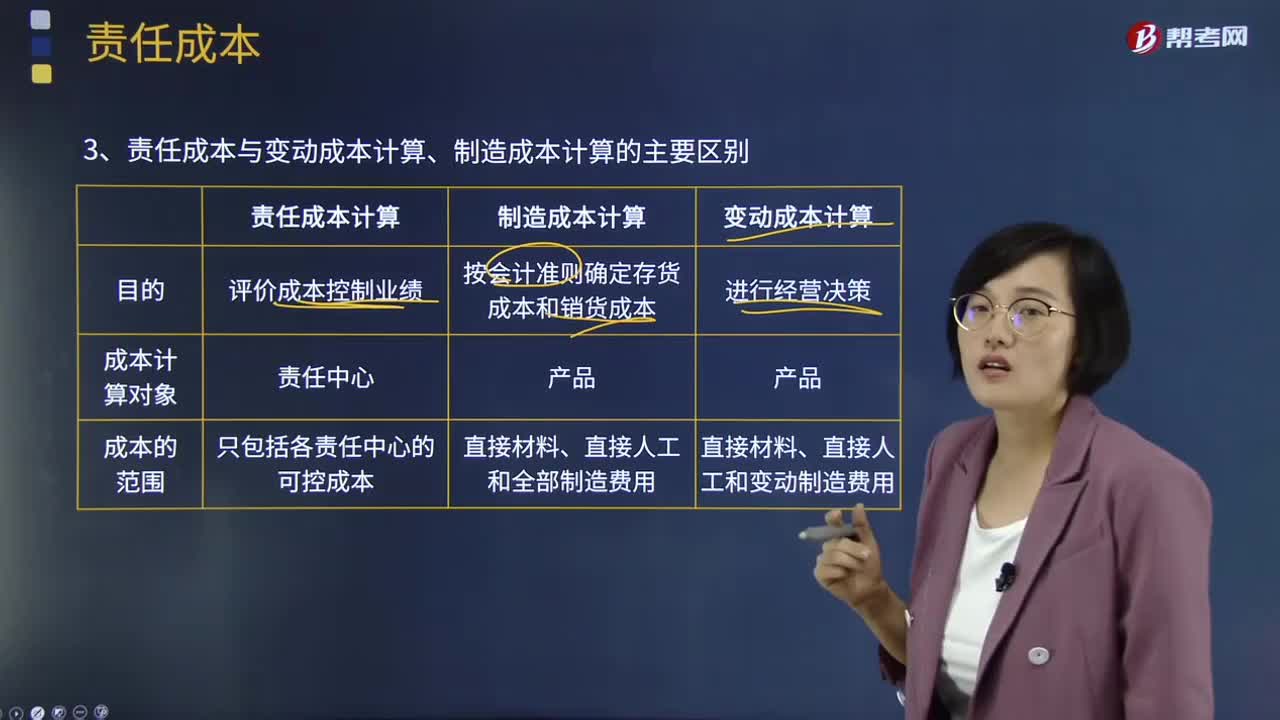

02:44責任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?:責任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?責任成本計算、變動(邊際)成本計算和制造成本計算,計算產(chǎn)品的完全成本是為了按會計準則確定存貨成本和期間損益;變動成本計算和制造成本計算以產(chǎn)品為成本計算的對象,責任成本計算的范圍是各責任中心的可控成本;(4)共同費用在成本對象間分攤的原則不同,制造成本計算按受益原則歸集和分攤費用;變動成本計算只分攤變動制造費用。

03:25

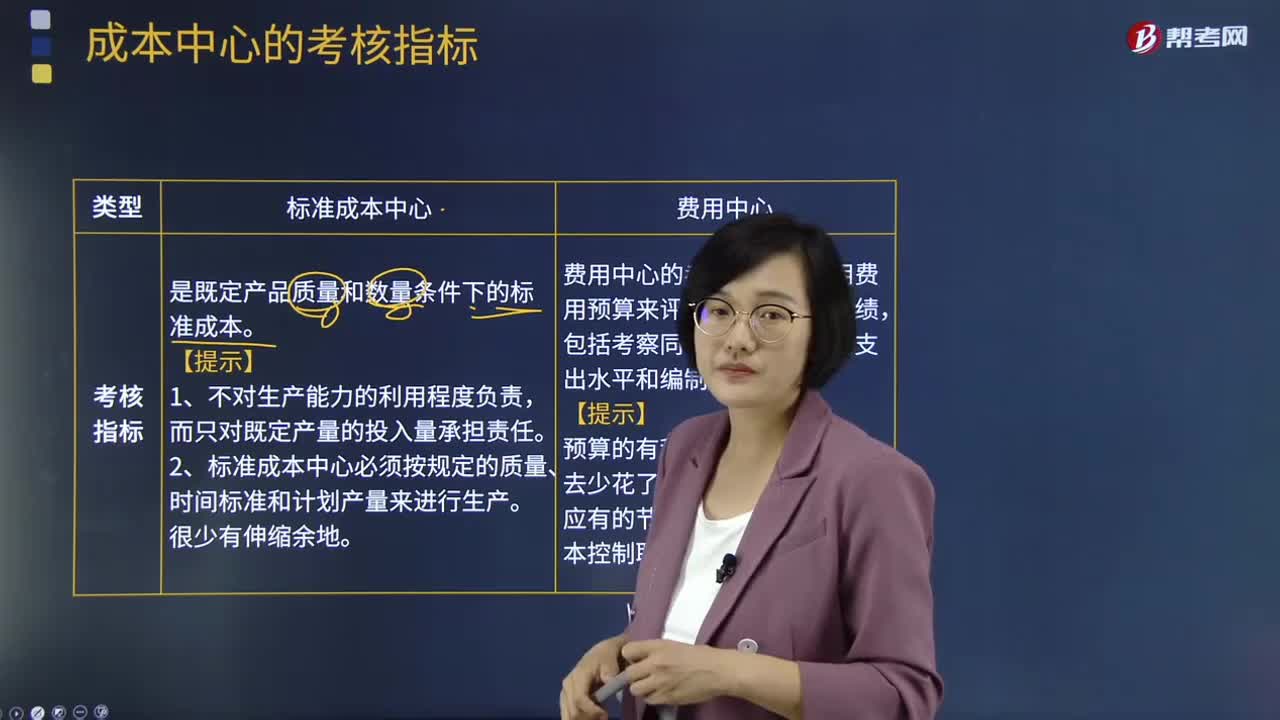

03:25成本中心的考核指標是什么?:成本中心的考核指標是什么?標準成本中心是既定產(chǎn)品質(zhì)量和數(shù)量條件下的標準成本。確定費用中心的考核指標是一件困難的工作。使用費用預(yù)算來評價費用中心的控制業(yè)績。1、不對生產(chǎn)能力的利用程度負責。而只對既定產(chǎn)量的投入量承擔責任。2、標準成本中心必須按規(guī)定的質(zhì)量、時間標準和計劃產(chǎn)量來進行生產(chǎn)。費用中心的考核,通常使用費用預(yù)算來評價其成本控制業(yè)績。包括考察同行業(yè)類似職能的支出水平和編制零基預(yù)算。

05:17

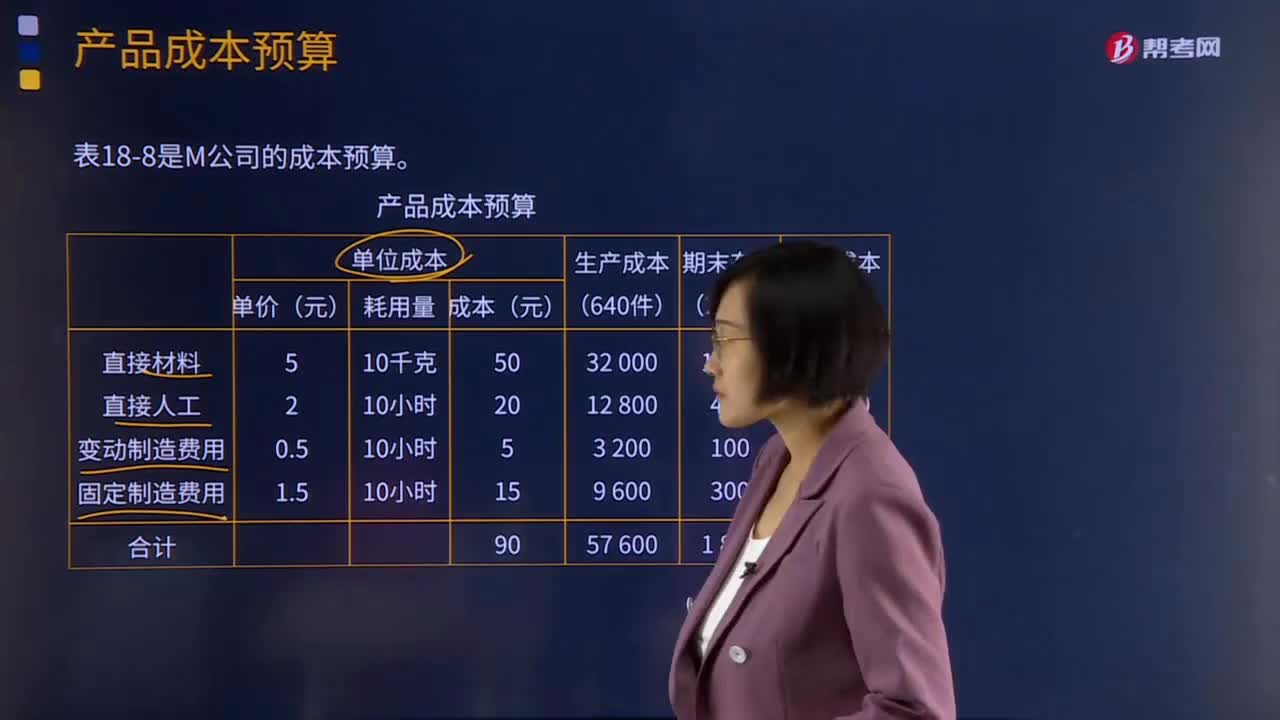

05:17什么是產(chǎn)品成本預(yù)算?:是指為規(guī)劃一定預(yù)算期內(nèi)每種產(chǎn)品的單位產(chǎn)品成本、生產(chǎn)成本、銷售成本等內(nèi)容而編制的一種日常業(yè)務(wù)預(yù)算。產(chǎn)品成本預(yù)算是生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算的匯總,產(chǎn)品成本預(yù)算的主要內(nèi)容是產(chǎn)品的總成本與單位成本。(1)估算每種產(chǎn)品預(yù)算期預(yù)計發(fā)生的單位生產(chǎn)成本;(2)估算每種產(chǎn)品預(yù)算期預(yù)計發(fā)生的生產(chǎn)成本;(4)估算每種產(chǎn)品預(yù)算期預(yù)計的產(chǎn)品銷售成本。

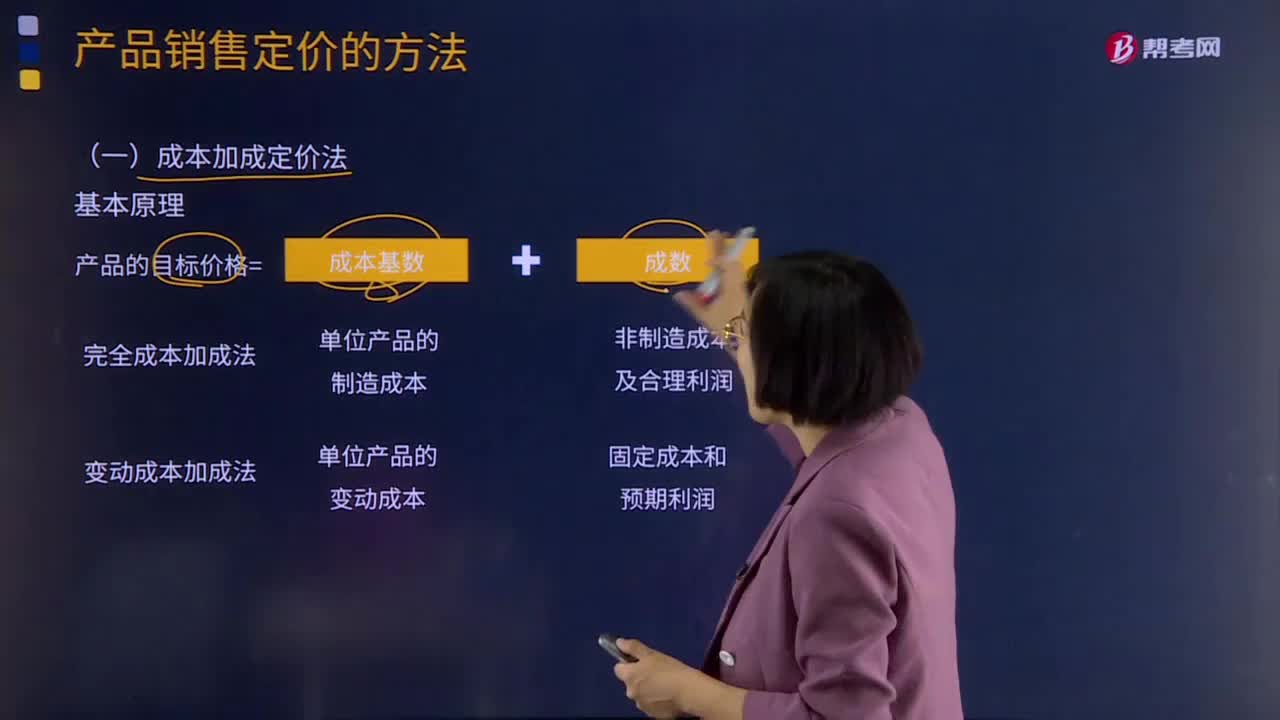

05:21

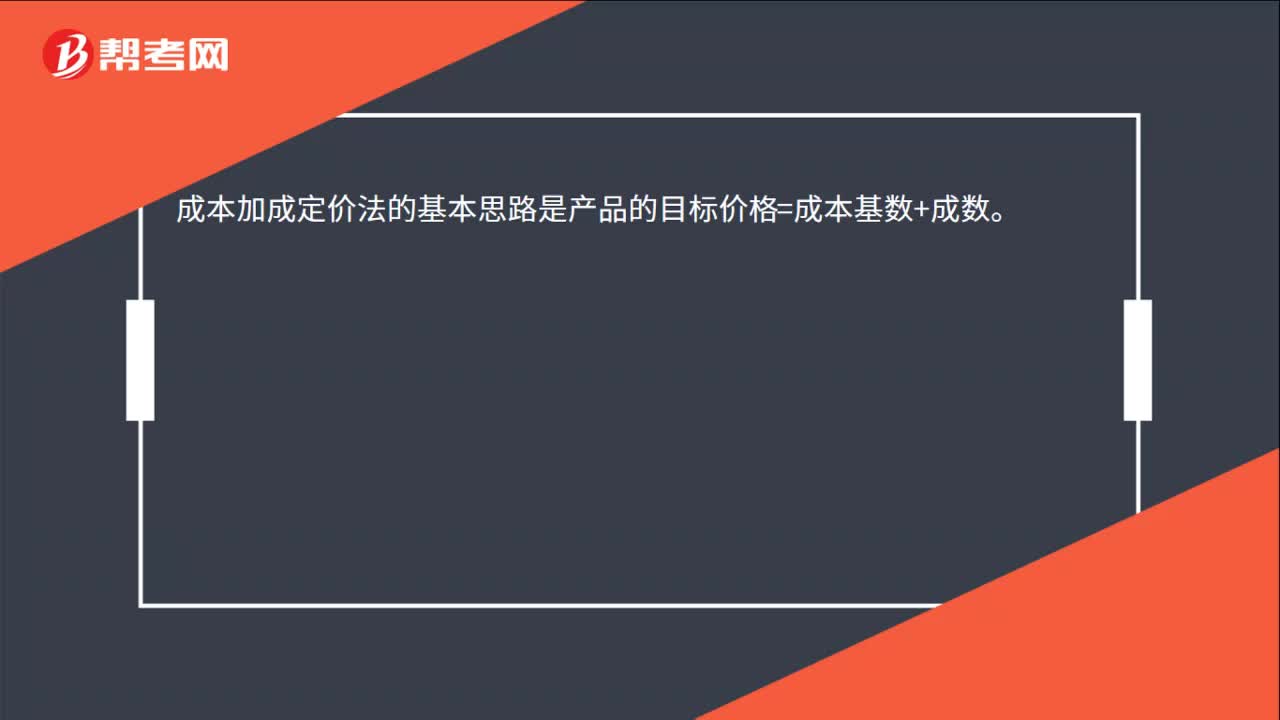

05:21成本加成定價法是指什么?:成本加成定價法的基本思路是先計算成本基數(shù),成本加成定價法可以分為完全成本加成法和變動成本加成法。成本基數(shù)為單位產(chǎn)品的制造成本。【提示】以這種制造成本進行加成,的內(nèi)容應(yīng)該包括非制造成本及合理利潤”2.變動成本加成法。企業(yè)采用變動成本加成,成本基數(shù)為單位產(chǎn)品的變動成本,加成的部分要求彌補全部的固定成本,應(yīng)該考慮是否涵蓋了全部的固定成本和預(yù)期利潤。用完全成本加成法計算產(chǎn)品目標銷售價格。

05:00

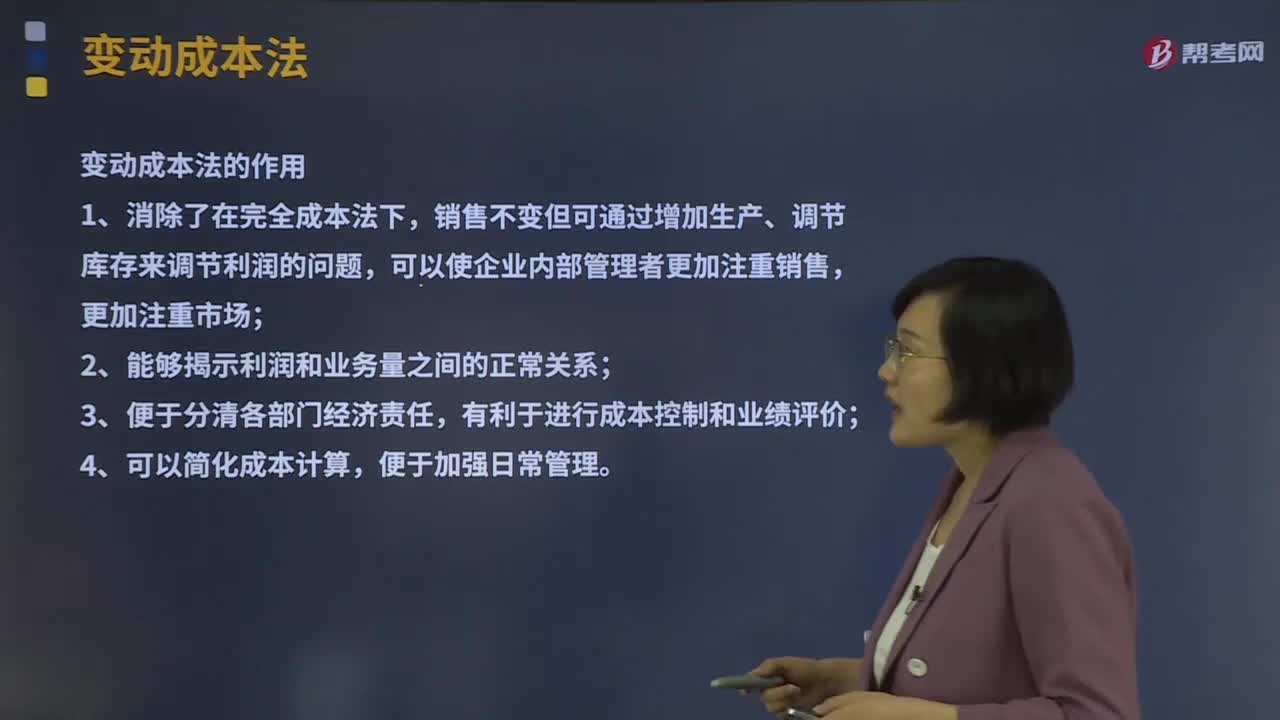

05:00變動成本法是指什么?:變動成本法也稱直接成本法、邊際成本法。產(chǎn)品成本只包括直接材料、直接人工和變動制造費用,變動成本法是在組織常規(guī)的成本計算過程中,以成本性態(tài)分析為前提條件,只將變動生產(chǎn)成本作為產(chǎn)品成本的構(gòu)成內(nèi)容,并按貢獻式損益確定程序計算損益的一種成本計算模式。變動成本法的作用:【2011年注冊會計師考試真題】如果企業(yè)采用變動成本法核算產(chǎn)品成本,C.直接材料、直接人工、變動制造費用

03:24

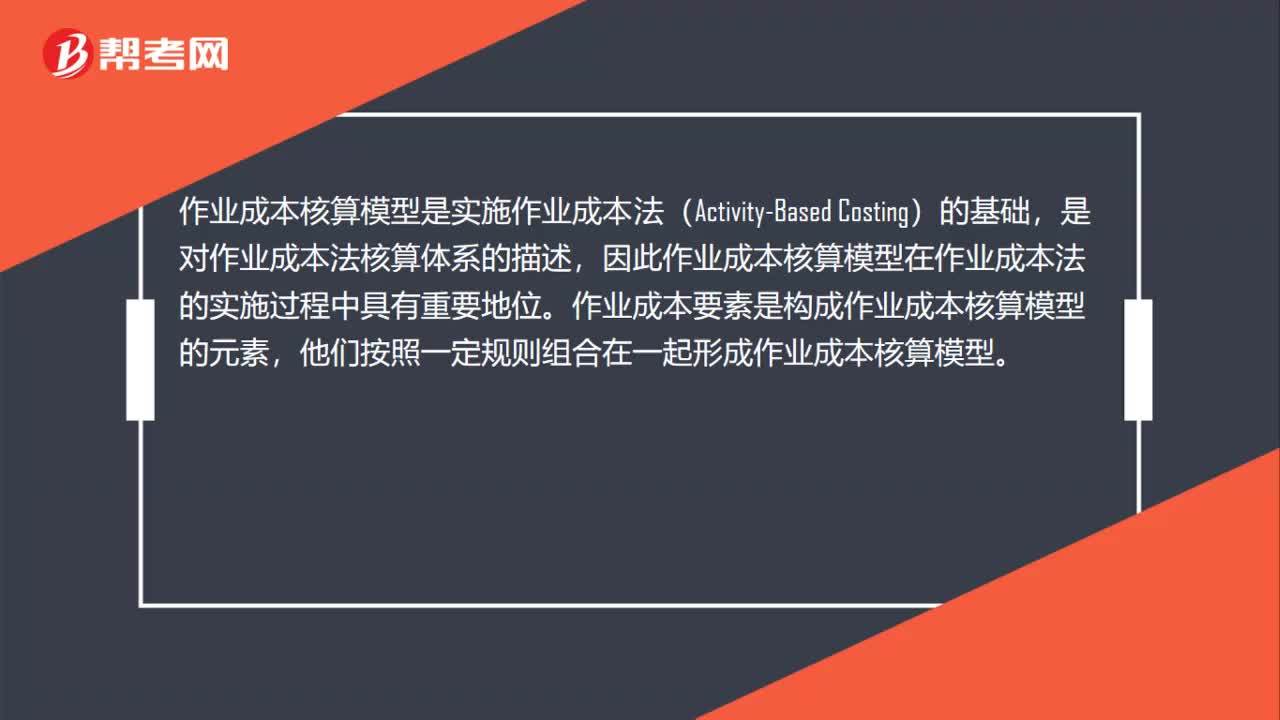

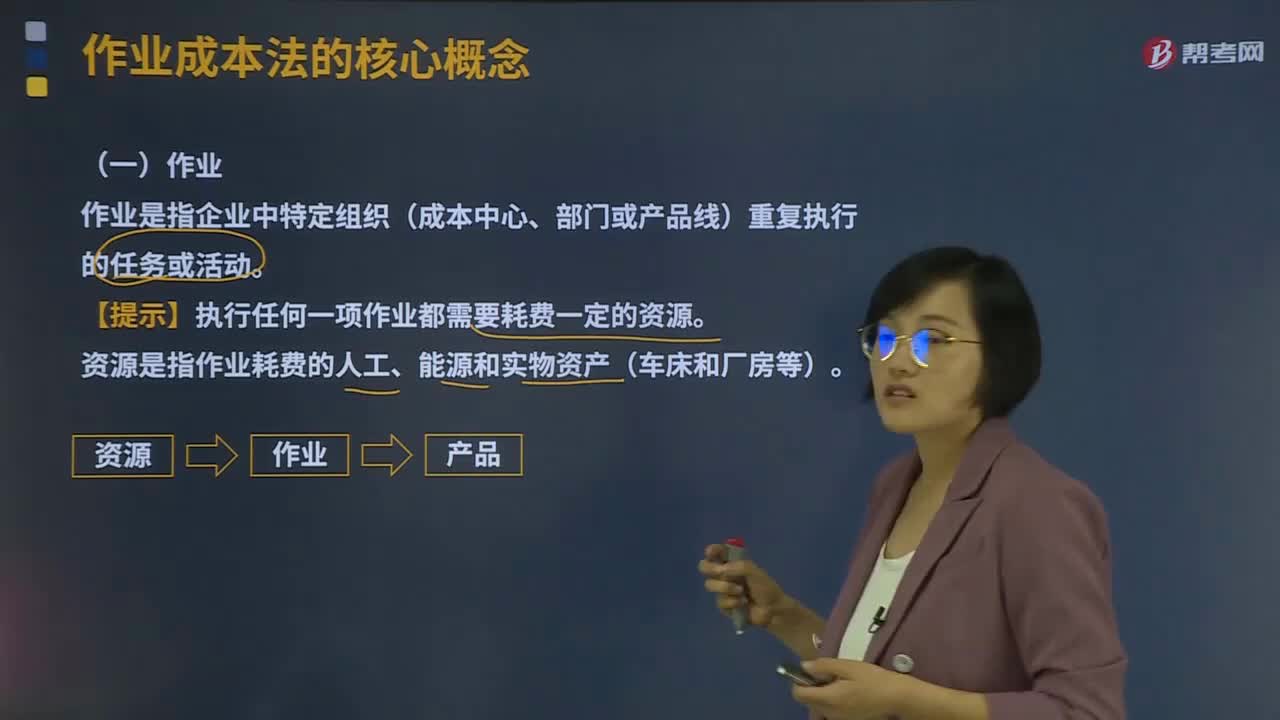

03:24作業(yè)成本法的核心概念是什么?:作業(yè)是指企業(yè)中特定組織(成本中心、部門或產(chǎn)品線)重復(fù)執(zhí)行的任務(wù)或活動。成本動因是指作業(yè)成本或產(chǎn)品成本的驅(qū)動因素:產(chǎn)量是直接材料成本的驅(qū)動因素;即直接材料的成本動因,檢驗次數(shù)就是檢驗成本的驅(qū)動因素。即檢驗成本的成本動因。2、成本動因的分類。①資源成本動因是引起作業(yè)成本增加的驅(qū)動因素。依據(jù)資源成本動因可以將資源成本分配給各有關(guān)作業(yè)。②作業(yè)成本動因是引起產(chǎn)品成本增加的驅(qū)動因素:

08:39

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

01:28

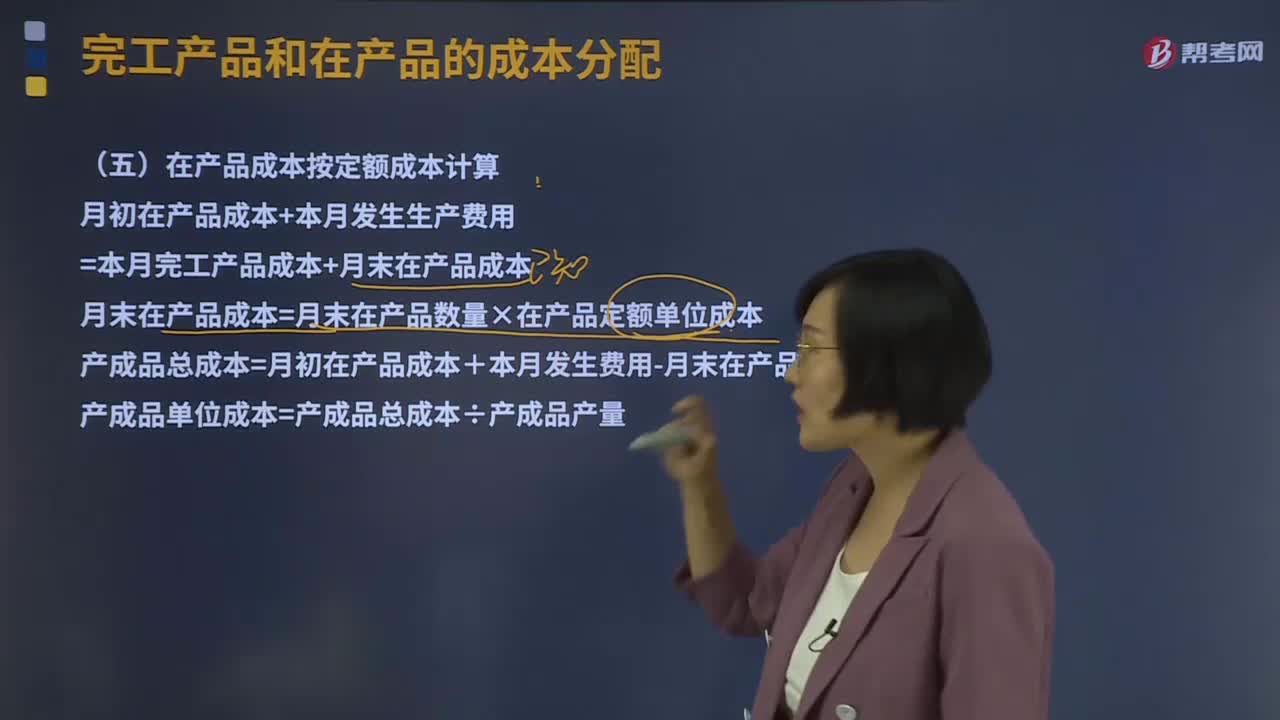

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

02:20

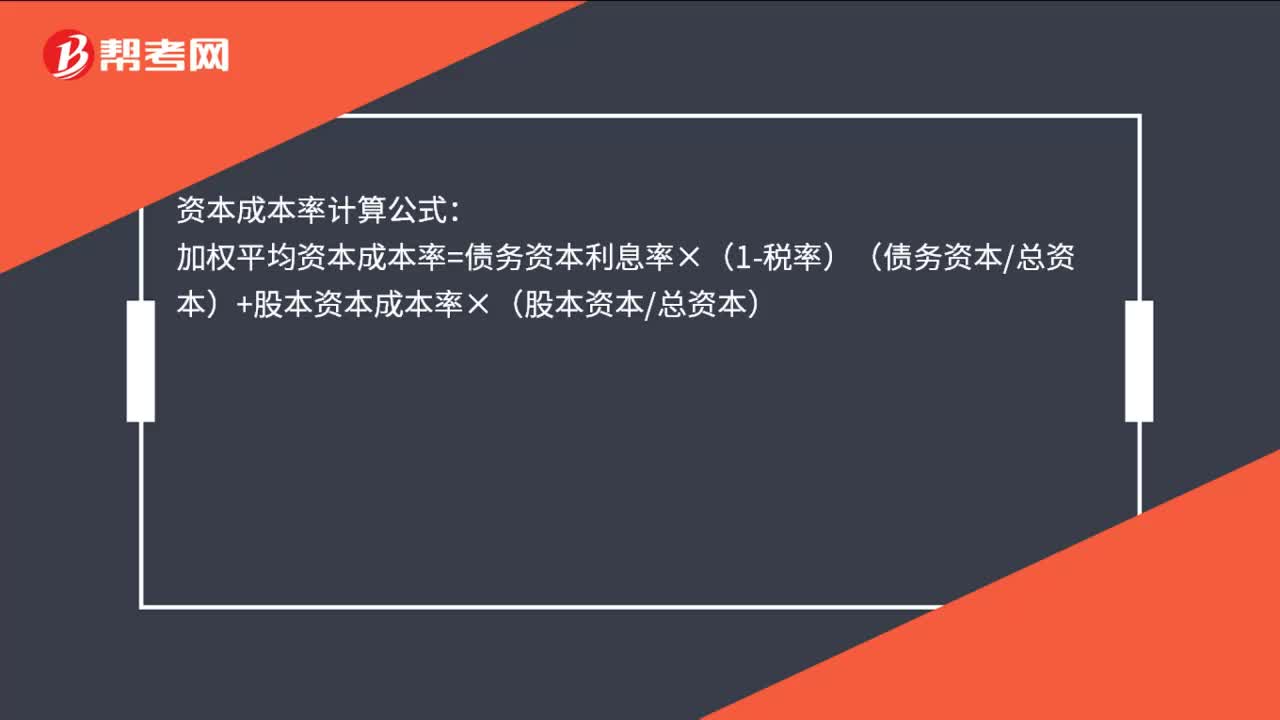

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務(wù)風險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日