下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

14:45

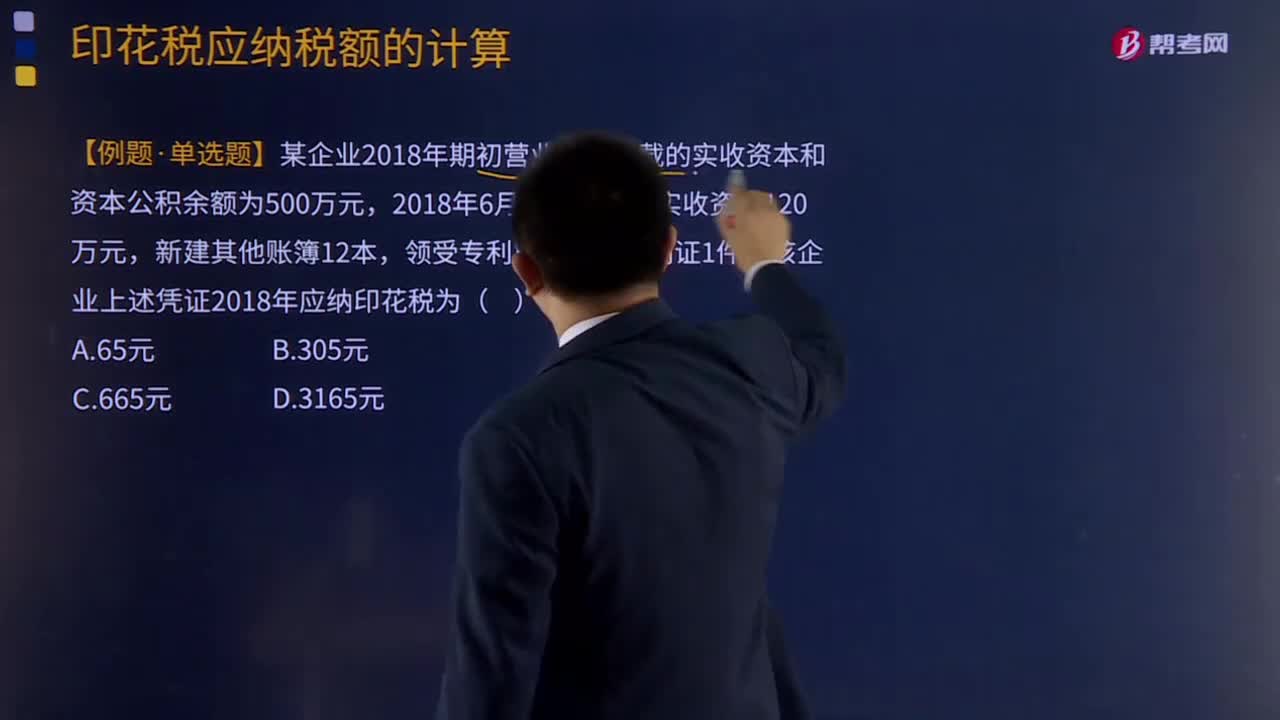

14:45印花稅應納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應繳納的印花稅:公司2018年簽訂的購銷合同應繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

02:28

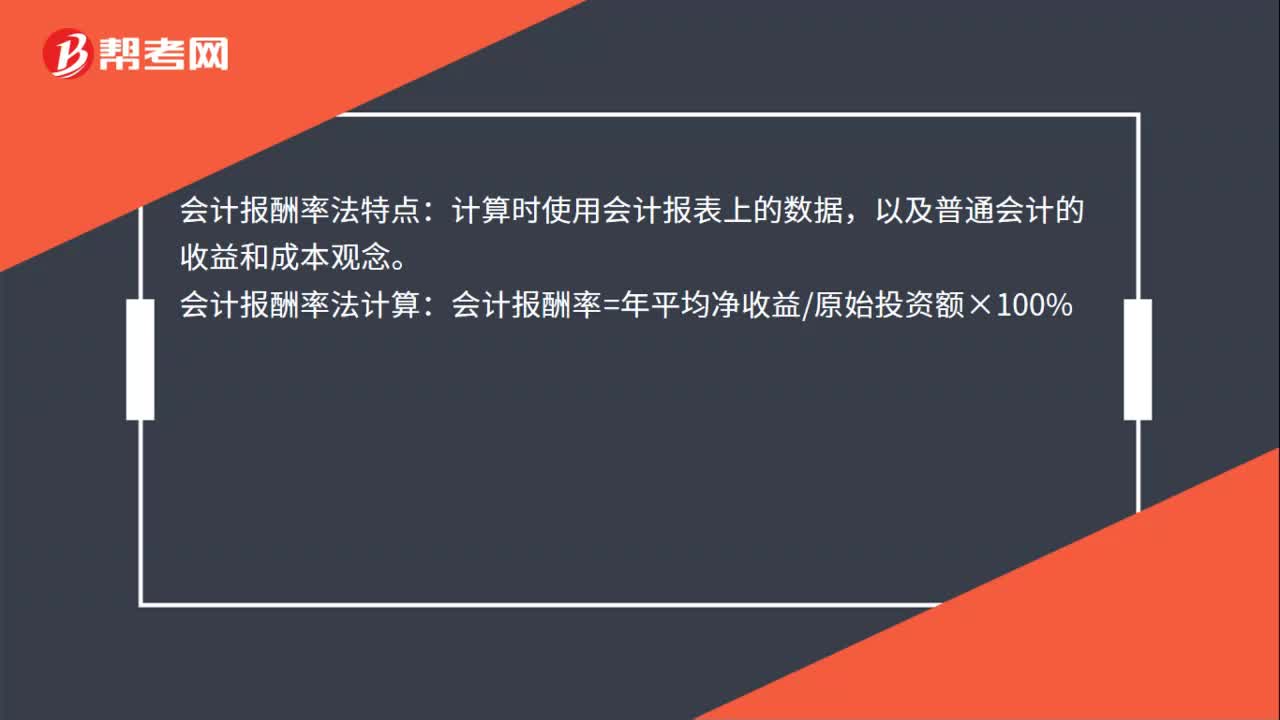

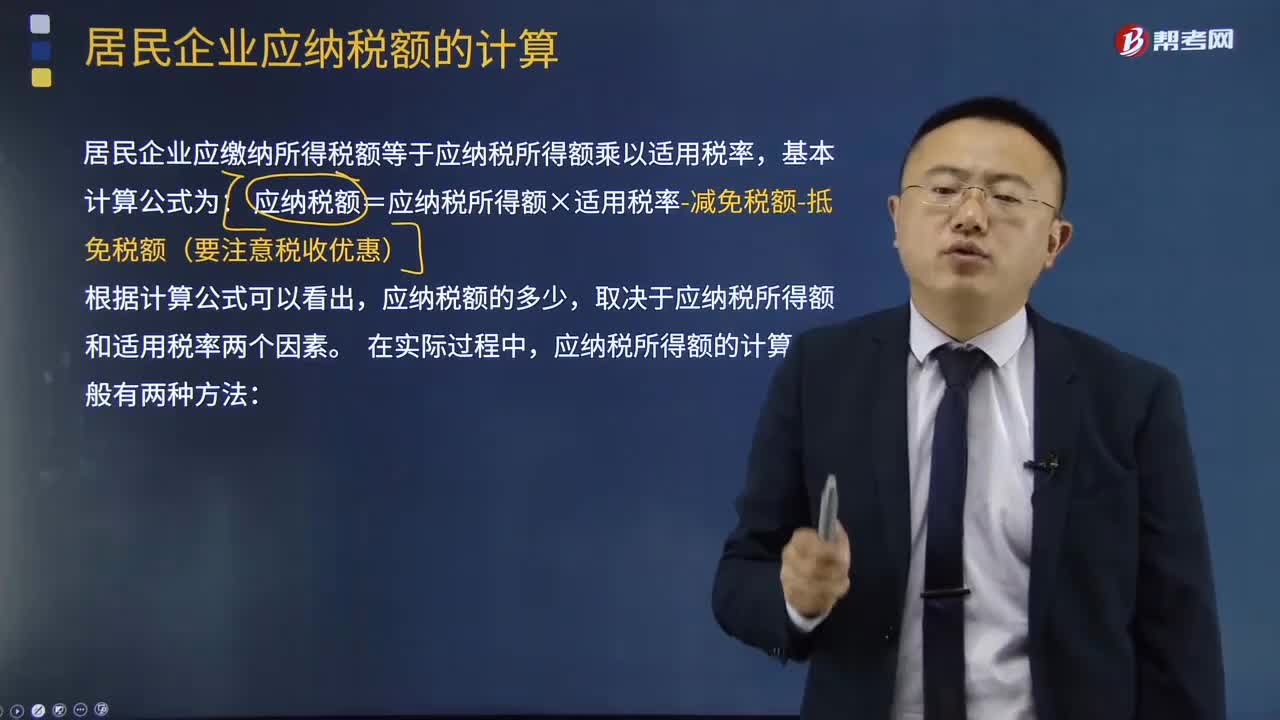

02:28應納稅所得額的計算有什么方法?:居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應納稅所得額和適用稅率兩個因素,應納稅所得額的計算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額為應納稅所得額:應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-準許彌補的以前年度虧損。

04:24

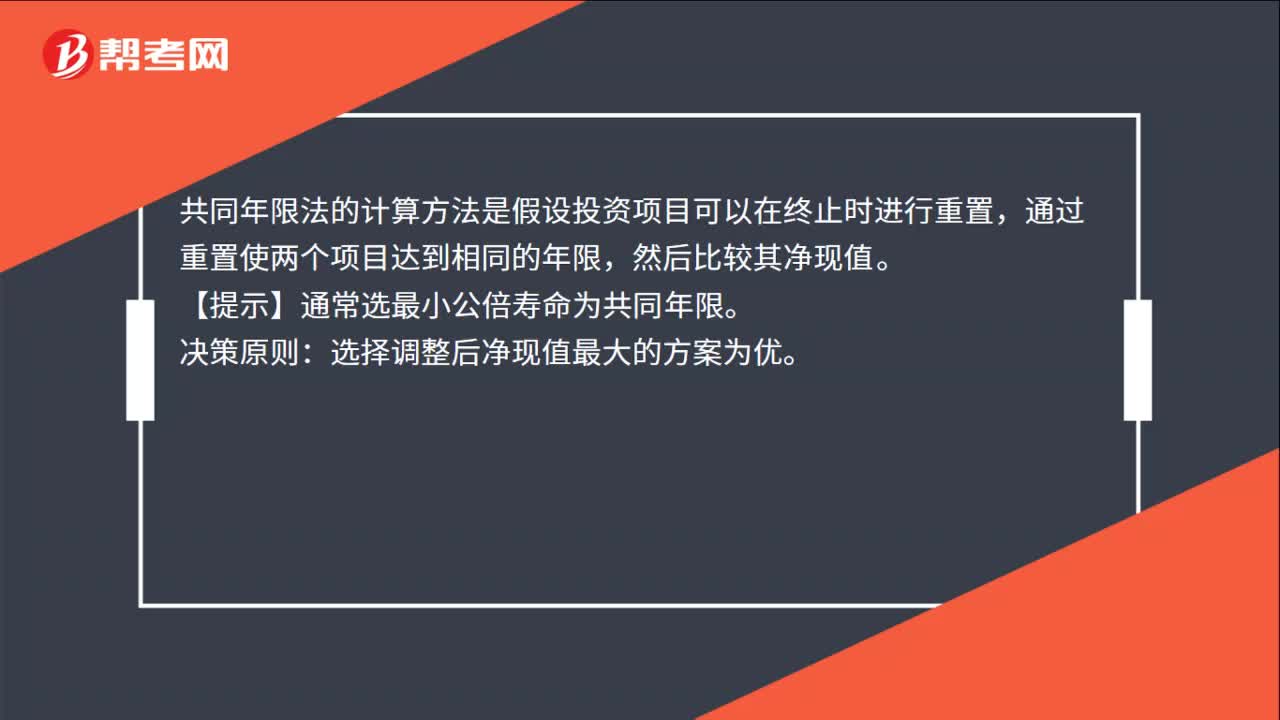

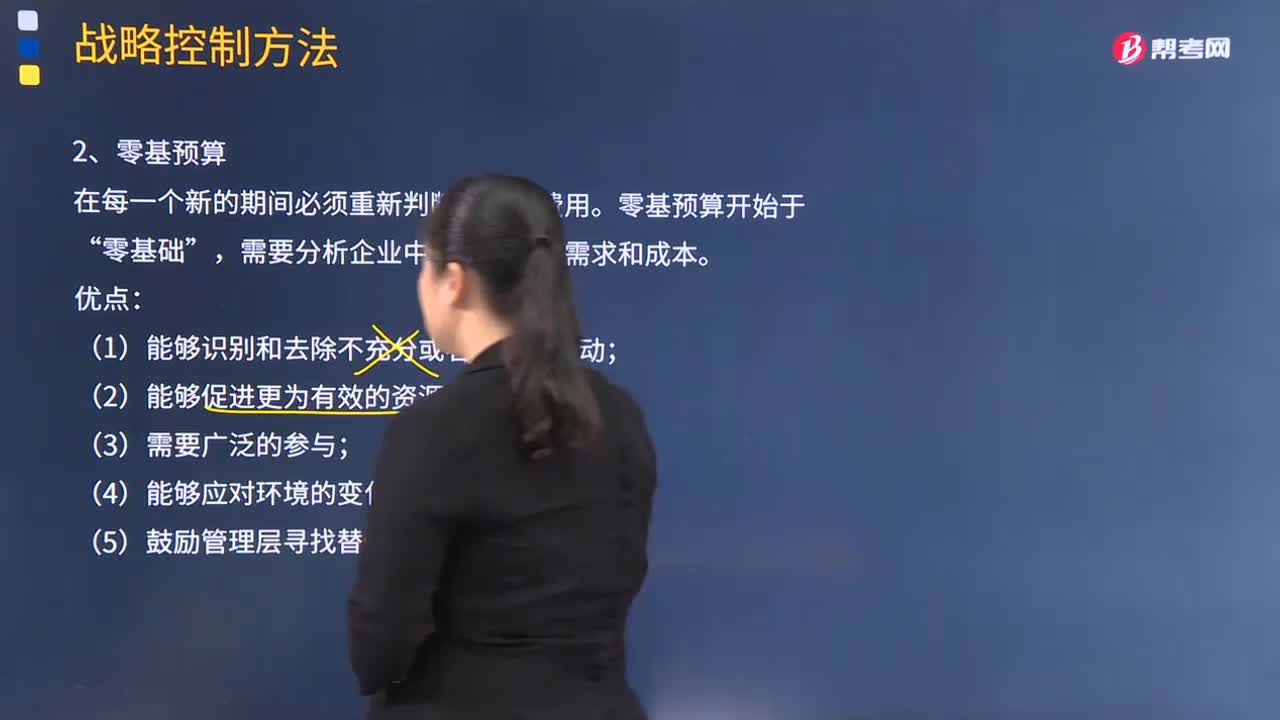

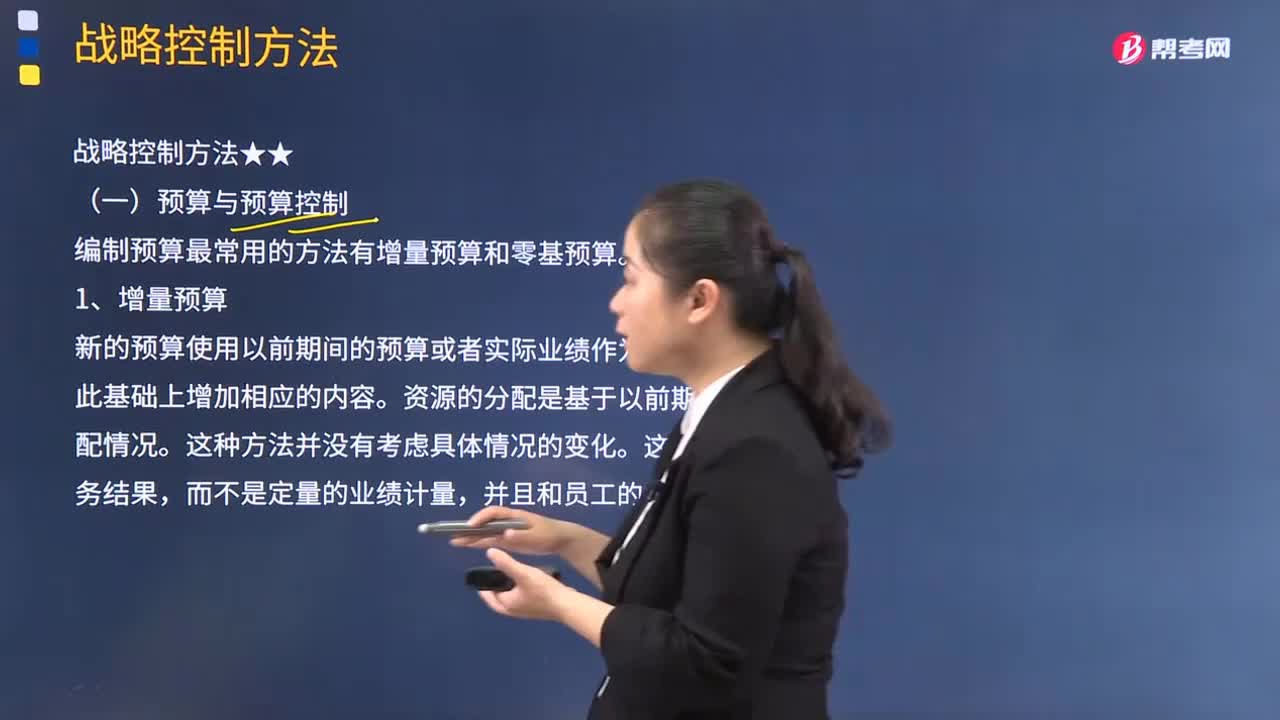

04:24零基預算方法的優(yōu)缺點是什么?:在每一個新的期間必須重新判斷所有的費用。需要分析企業(yè)中每個部門的需求和成本,(2)能夠促進更為有效的資源分配;(3)管理團隊可能缺乏必要的技能;【2010年注冊會計師考試真題】甲公司是國內(nèi)一家大型農(nóng)業(yè)生產(chǎn)資料集團。甲公司對其各子公司實行預算管理。并通常使用增量預算方式進行戰(zhàn)略控制,子公司預算需要經(jīng)甲公司預算管理委員會批準后執(zhí)行,此時甲公司應要求乙化肥廠編制(),A.增量預算。

07:06

07:06增量預算方法的優(yōu)缺點是什么?:增量預算方法的優(yōu)缺點是什么?新的預算使用以前期間的預算或者實際業(yè)績作為基礎來編制,(1)它假設經(jīng)營活動以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會計師考試真題】下列關于企業(yè)增量預算的說法中,B.增量預算能夠促使企業(yè)降低成本,C.增量預算擁有啟發(fā)新觀點的動力。D.增量預算假設經(jīng)營活動以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預算。

08:39

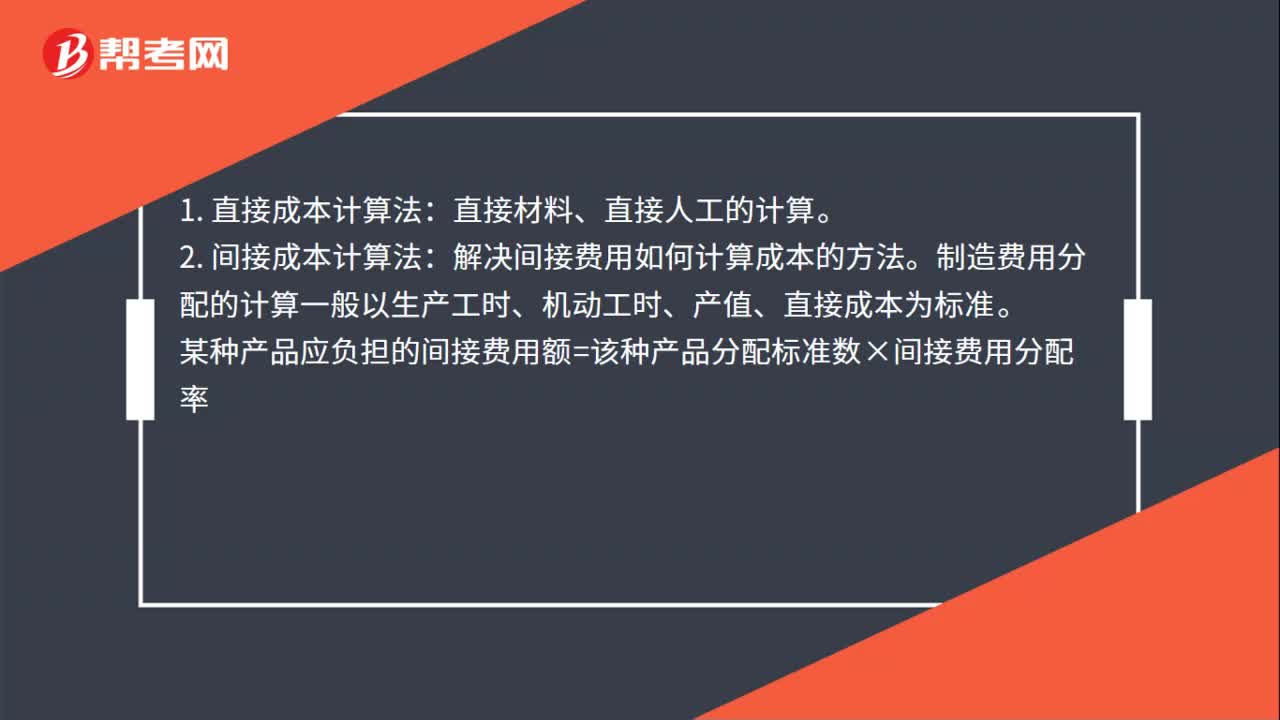

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

13:11

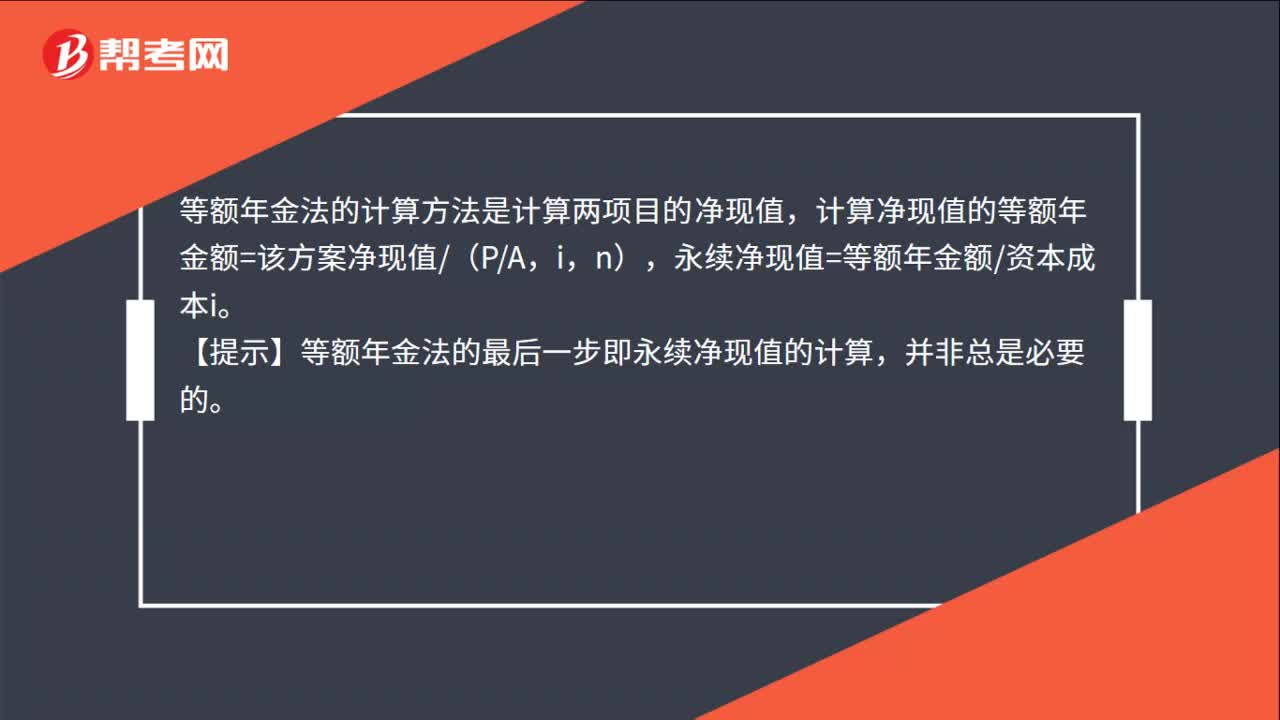

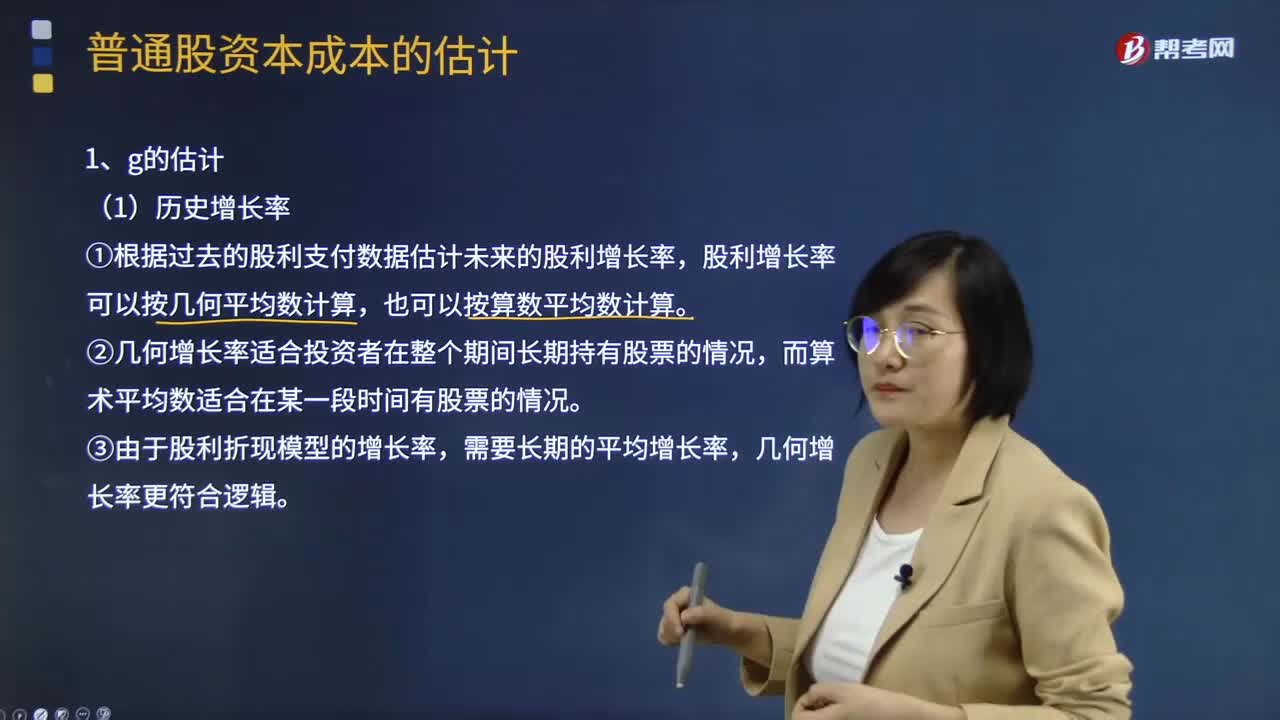

13:11普通股利年增長率g的估計方法有哪些?:股利增長率在短期內(nèi)有可能高于資本成本,普通股利年增長率g的估計方法:①根據(jù)過去的股利支付數(shù)據(jù)估計未來的股利增長率,股利增長率可以按幾何平均數(shù)計算。③由于股利折現(xiàn)模型的增長率,②股利增長率=可持續(xù)增長率=期初權(quán)益預期凈利率×預計利潤留存率,股利增長率=可持續(xù)增長率,【例題·計算分析題】某公司預計未來保持經(jīng)營效率、財務政策不變。計算股利的增長率,②證券分析師發(fā)布的各公司增長率預測值。

00:43

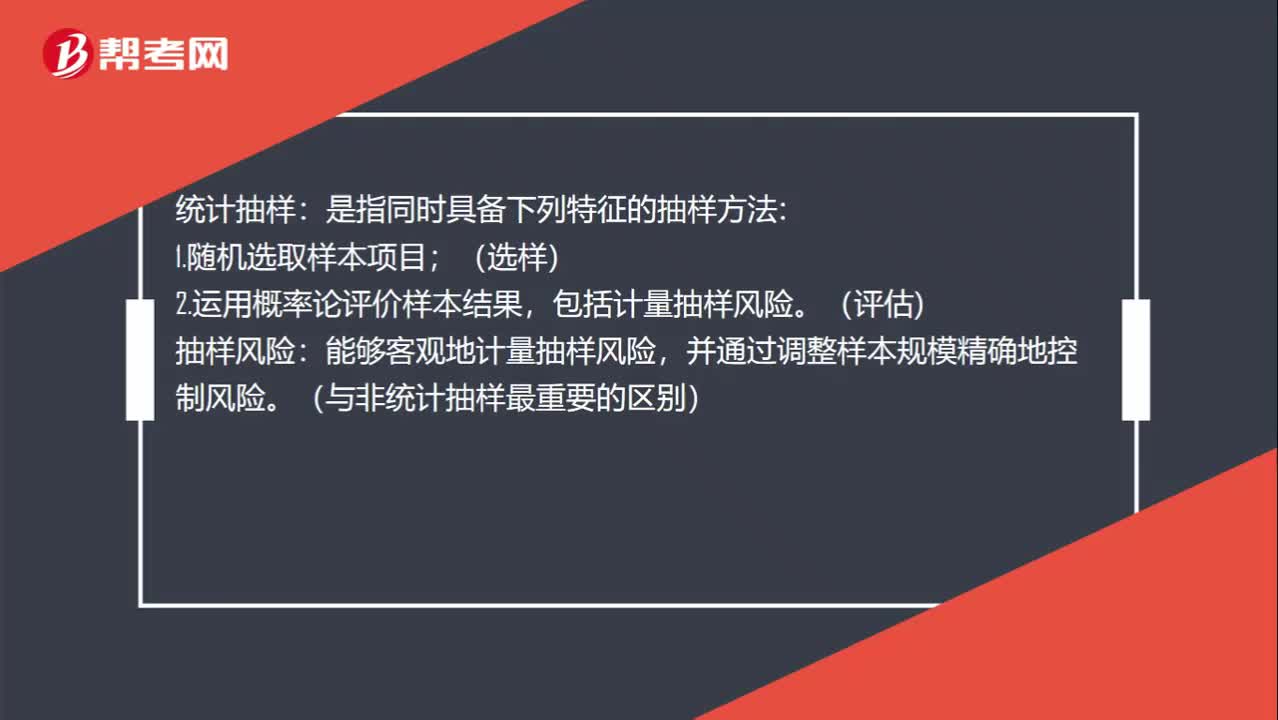

00:43不同抽樣方法的定義是什么?:不同抽樣方法的定義是什么?統(tǒng)計抽樣:是指同時具備下列特征的抽樣方法:1.隨機選取樣本項目;(選樣),2.運用概率論評價樣本結(jié)果。包括計量抽樣風險:(評估),能夠客觀地計量抽樣風險:并通過調(diào)整樣本規(guī)模精確地控制風險。(與非統(tǒng)計抽樣最重要的區(qū)別):非統(tǒng)計抽樣。不同時具備兩個特征抽樣風險無法精確地測定抽樣風險

00:54

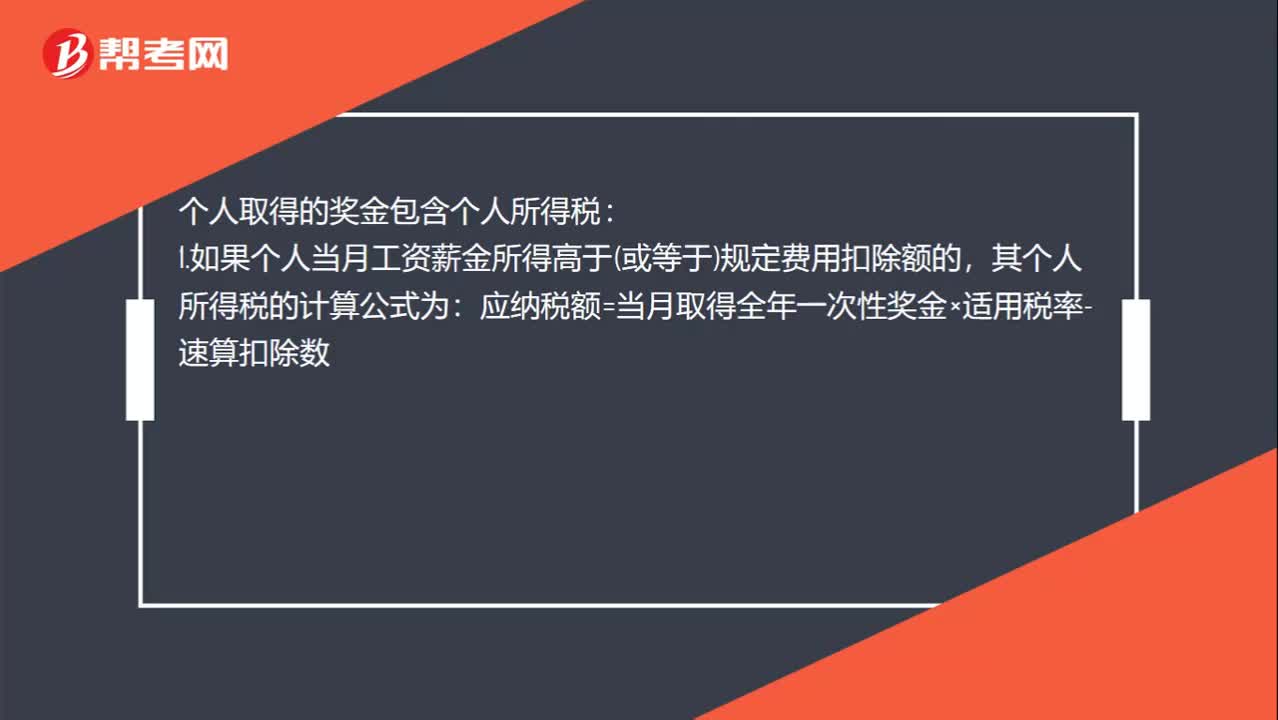

00:54年終獎個人所得稅計算方法是什么?:年終獎個人所得稅計算方法是什么?個人取得的獎金包含個人所得稅:1.如果個人當月工資薪金所得高于(或等于)規(guī)定費用扣除額的,其個人所得稅的計算公式為:應納稅額=當月取得全年一次性獎金×適用稅率-速算扣除數(shù),2.如果個人當月工資薪金所得低于規(guī)定費用扣除額的:其計算公式為應納稅額=(當月取得全年一次性獎金-當月工資薪金所得與費用扣除額的差額)×適用稅率-速算扣除數(shù)

00:51

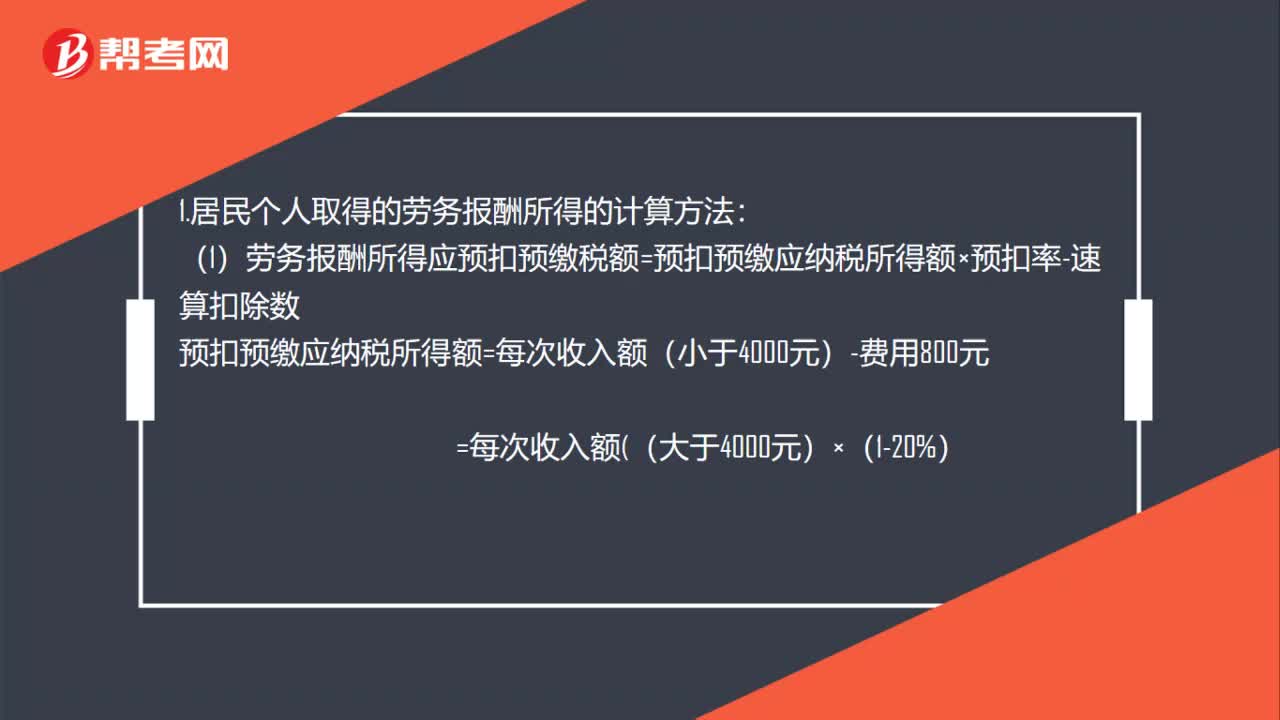

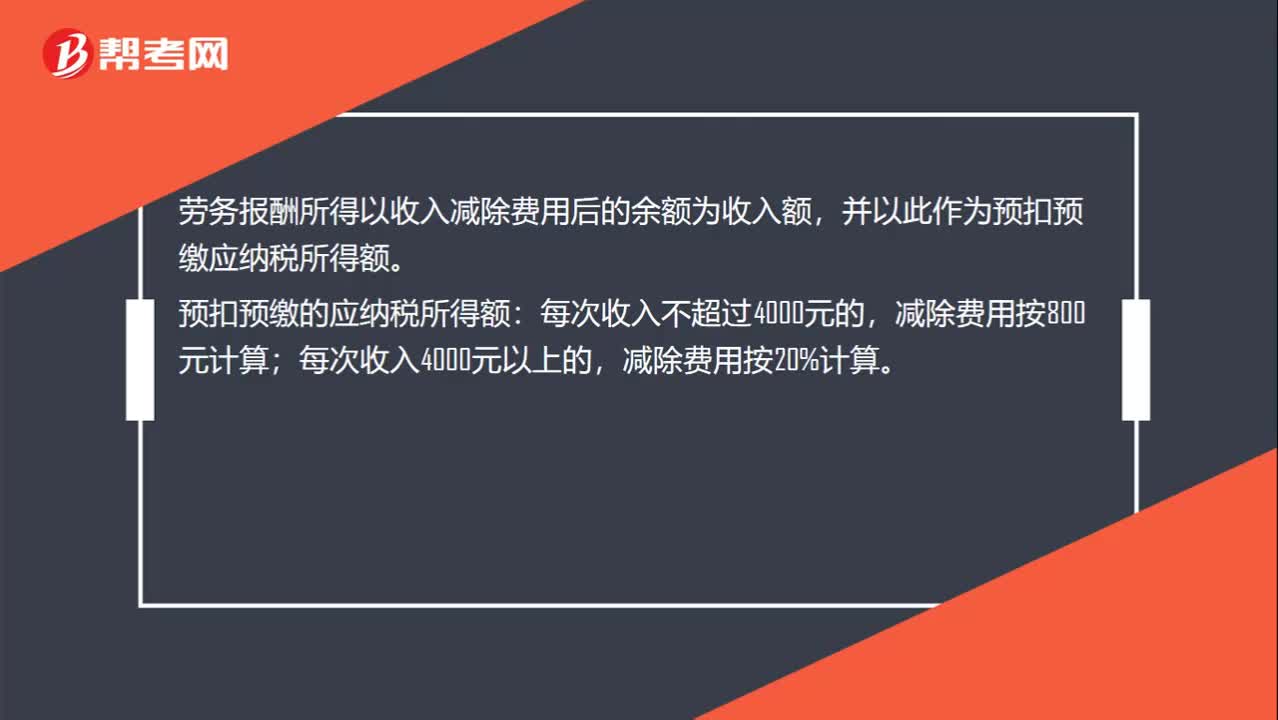

00:51勞務報酬個人所得稅計算方法是什么?:勞務報酬個人所得稅計算方法是什么?計算勞務報酬所得的個人所得稅時,如果一次勞務的收入不超過四千元,則減除八百元的費用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應納稅款=勞務收入×(-20%)×適用稅率-速算扣除數(shù)

05:48

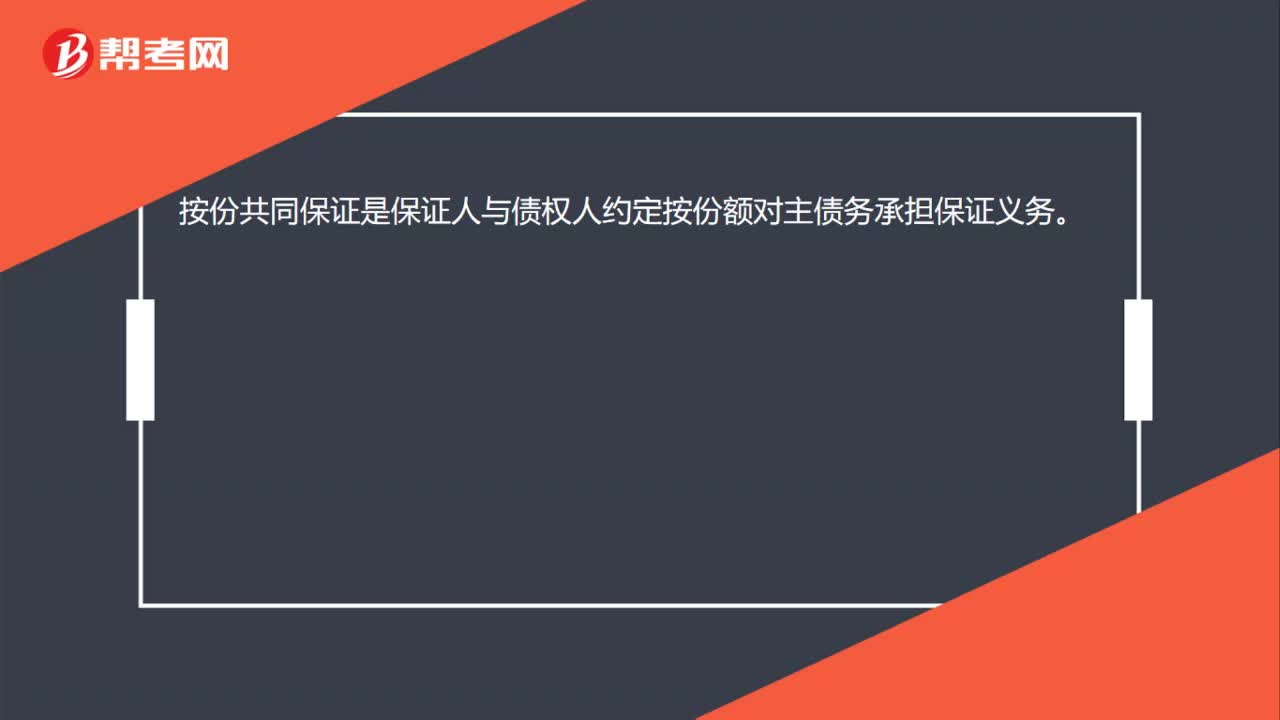

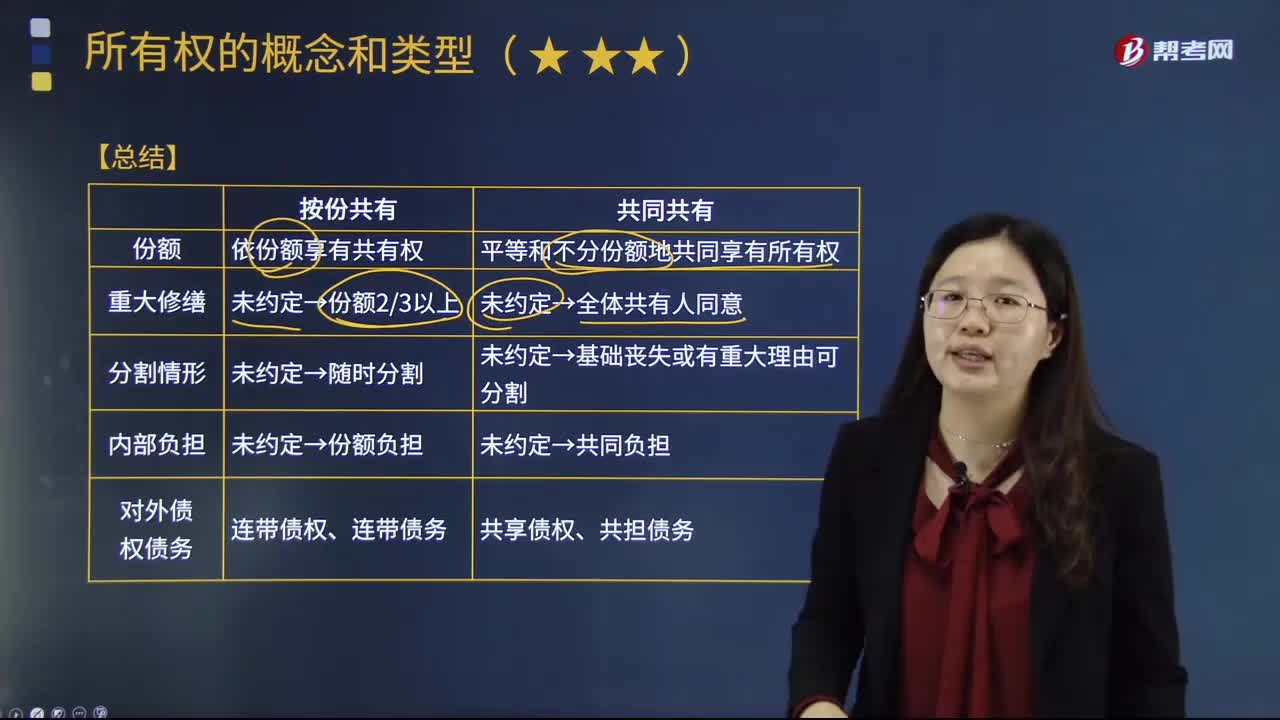

05:48按份共有與共同共有有什么樣的區(qū)別?:是指共有人分別按照確定的份額對共有財產(chǎn)分享權(quán)利、分擔義務。按份共有各共有人的份額多少由法律規(guī)定,原則上按各共有人的出資比例確定其共有份額。是指每個共有人對共有財產(chǎn)不分份額地享有共同的權(quán)利,共同共有財產(chǎn)的使用、處分應當由全體共有人協(xié)商一致。未約定→全體共有人同意。未約定→基礎喪失或有重大理由可分割,后乙欲將房屋所有權(quán)轉(zhuǎn)讓給丁。A.甲、乙對該套房屋形成共同共有關系,C.乙轉(zhuǎn)讓房屋所有權(quán)。

04:31

04:31共同共有的內(nèi)、外部關系是怎樣的?:是指每個共有人對共有財產(chǎn)不分份額地享有共同的權(quán)利,共同共有財產(chǎn)的使用、處分應當由全體共有人協(xié)商一致。在共同共有關系存續(xù)期間,部分共有人擅自處分共有財產(chǎn)的,一、共同共有的內(nèi)部關系:應當經(jīng)全體共同共有人同意。共有人約定不得分割共有的不動產(chǎn)或者動產(chǎn),但共有人有重大理由需要分割的;共同共有人在共有的基礎喪失或者有重大理由需要分割時可以請求分割,共同共有人共同享有債權(quán)、承擔債務:二、共同共有的外部關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日