下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:44

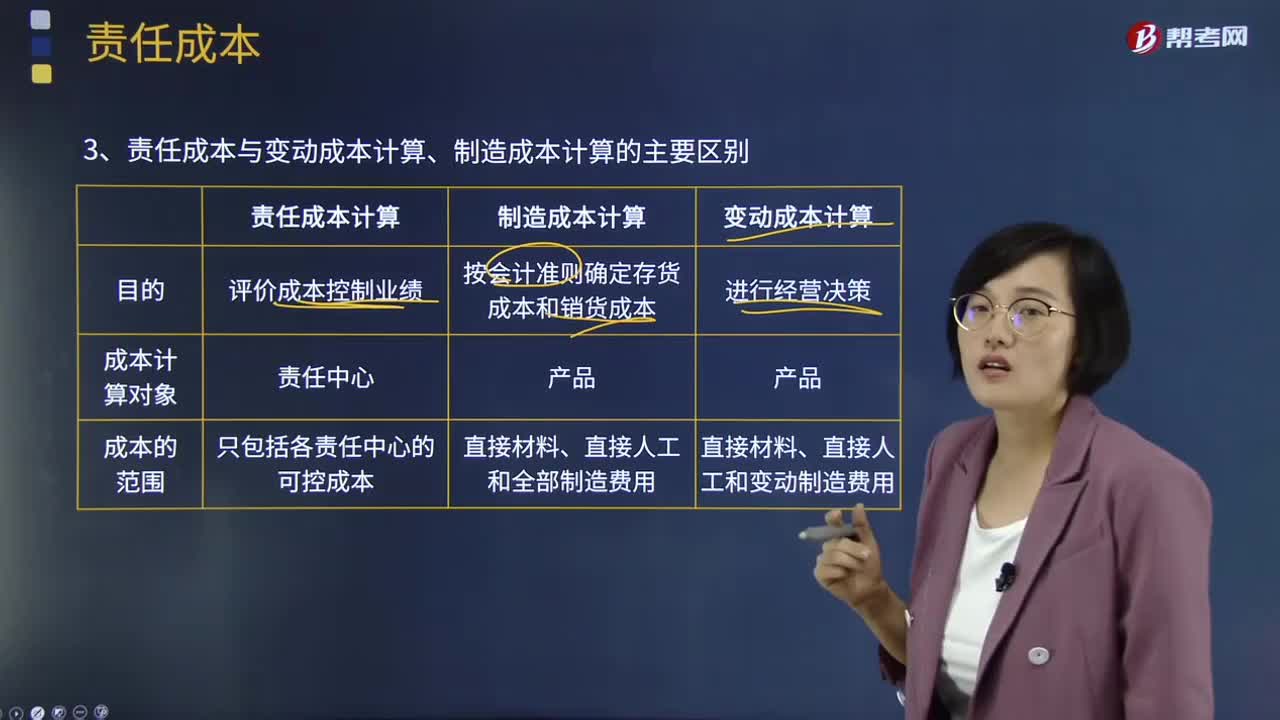

02:44責(zé)任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?:責(zé)任成本與變動成本計算、制造成本計算的主要區(qū)別是什么?責(zé)任成本計算、變動(邊際)成本計算和制造成本計算,計算產(chǎn)品的完全成本是為了按會計準(zhǔn)則確定存貨成本和期間損益;變動成本計算和制造成本計算以產(chǎn)品為成本計算的對象,責(zé)任成本計算的范圍是各責(zé)任中心的可控成本;(4)共同費用在成本對象間分?jǐn)偟脑瓌t不同,制造成本計算按受益原則歸集和分?jǐn)傎M用;變動成本計算只分?jǐn)傋儎又圃熨M用。

05:17

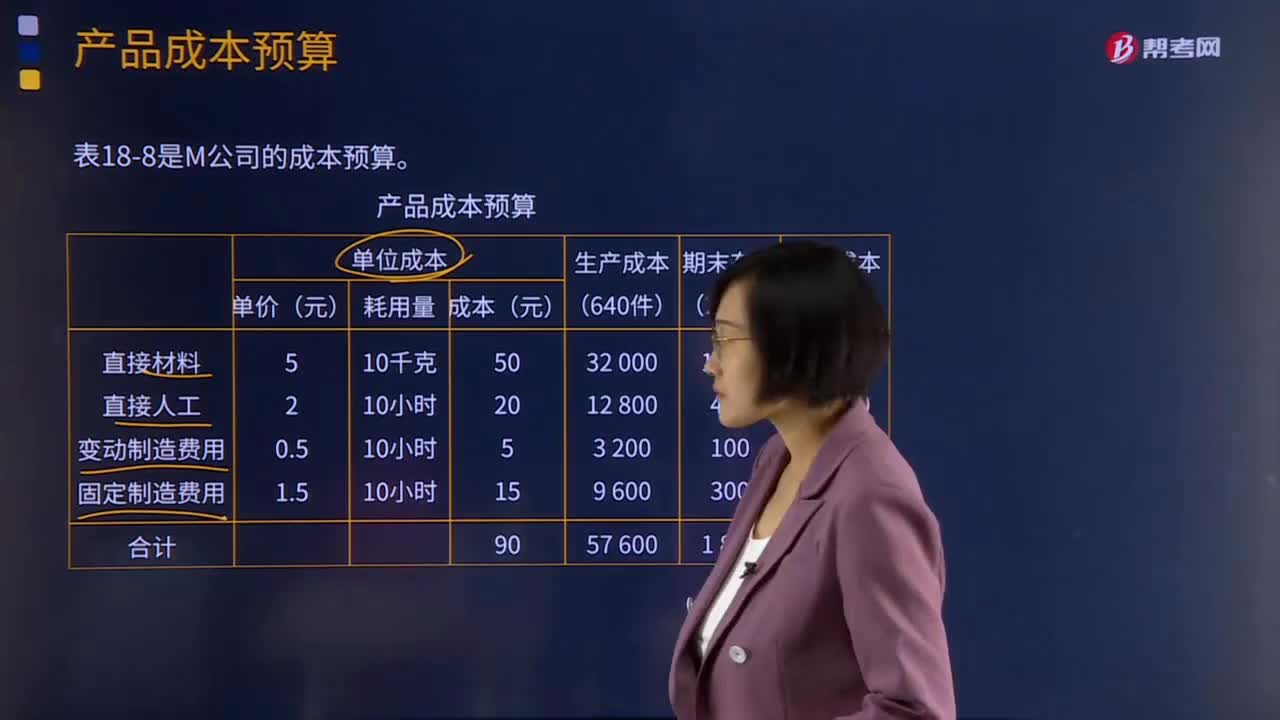

05:17什么是產(chǎn)品成本預(yù)算?:是指為規(guī)劃一定預(yù)算期內(nèi)每種產(chǎn)品的單位產(chǎn)品成本、生產(chǎn)成本、銷售成本等內(nèi)容而編制的一種日常業(yè)務(wù)預(yù)算。產(chǎn)品成本預(yù)算是生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費用預(yù)算的匯總,產(chǎn)品成本預(yù)算的主要內(nèi)容是產(chǎn)品的總成本與單位成本。(1)估算每種產(chǎn)品預(yù)算期預(yù)計發(fā)生的單位生產(chǎn)成本;(2)估算每種產(chǎn)品預(yù)算期預(yù)計發(fā)生的生產(chǎn)成本;(4)估算每種產(chǎn)品預(yù)算期預(yù)計的產(chǎn)品銷售成本。

04:01

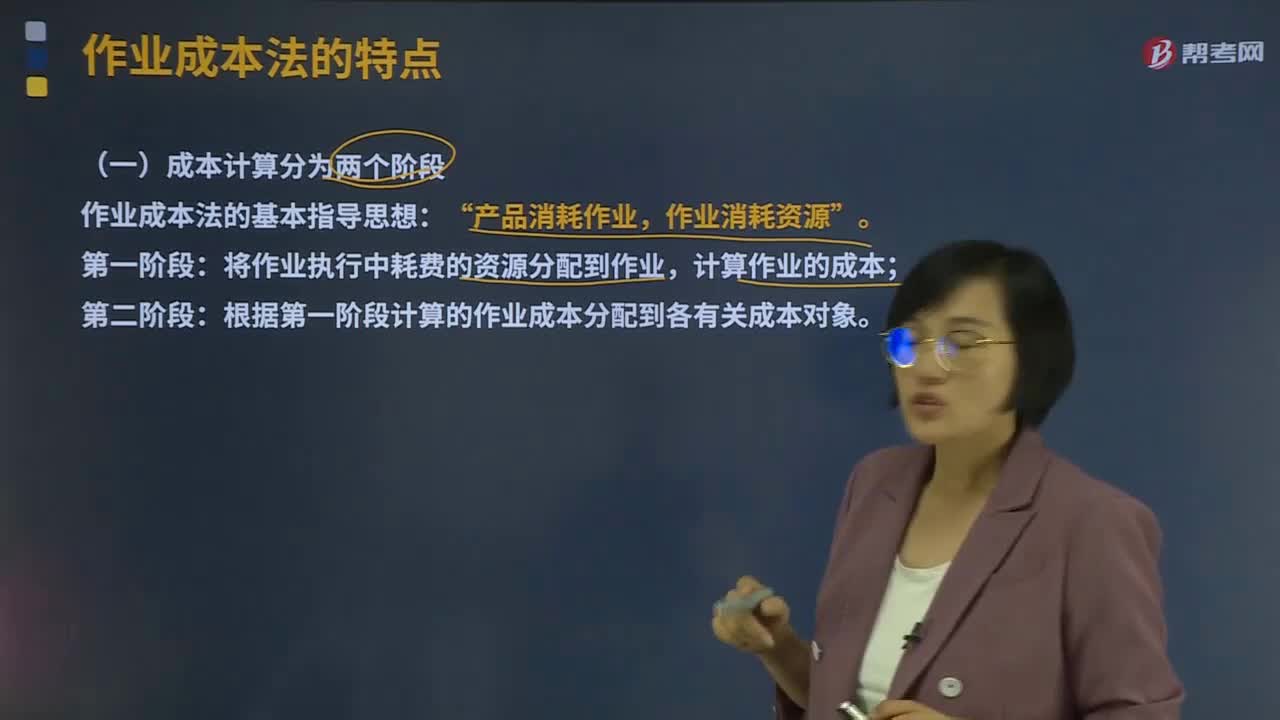

04:01成本計算的兩個階段是什么?:成本計算的兩個階段是什么?作業(yè)成本法是將間接成本和輔助費用更準(zhǔn)確地分配到產(chǎn)品和服務(wù)的一種成本計算方法。在計算產(chǎn)品成本時,首先按經(jīng)營活動中發(fā)生的各項作業(yè)來歸集成本,計算出作業(yè)成本;然后再按各項作業(yè)成本與成本對象之間的因果關(guān)系,將作業(yè)成本分配到成本對象,最終完成成本計算過程。作業(yè)成本法的基本指導(dǎo)思想:產(chǎn)品消耗作業(yè)“作業(yè)消耗資源,將作業(yè)執(zhí)行中耗費的資源分配到作業(yè)。計算作業(yè)的成本:

08:39

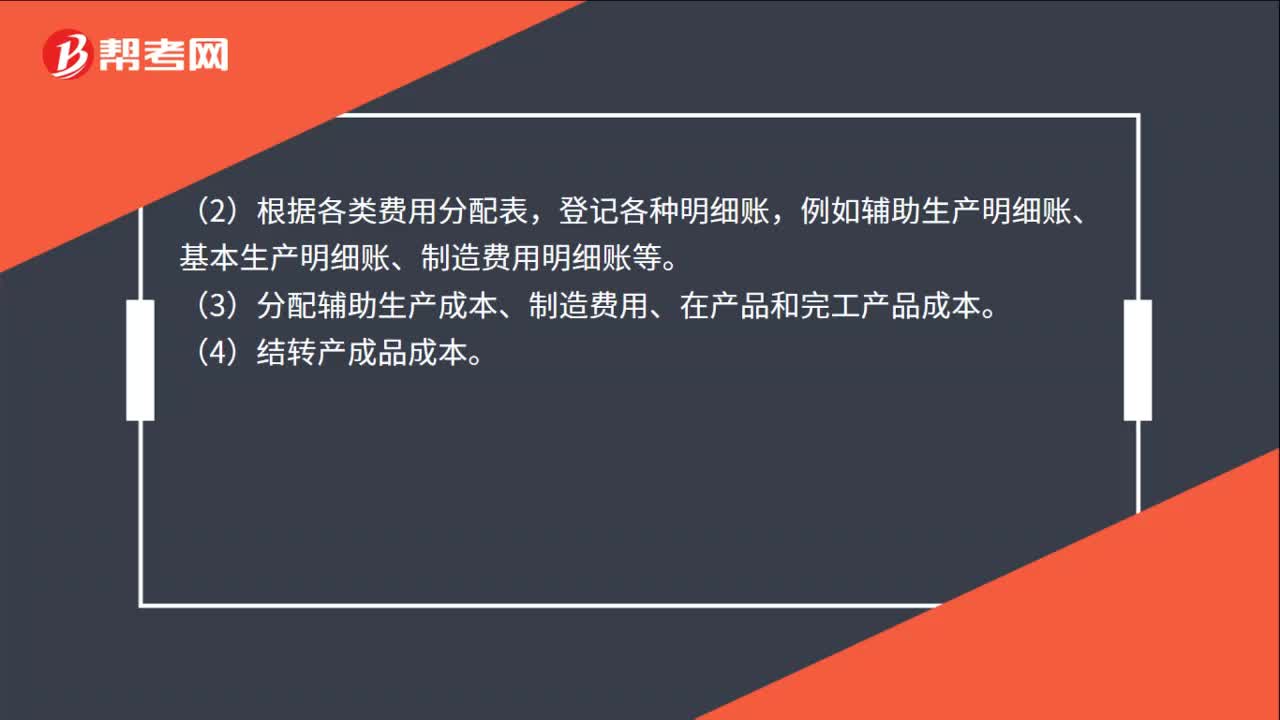

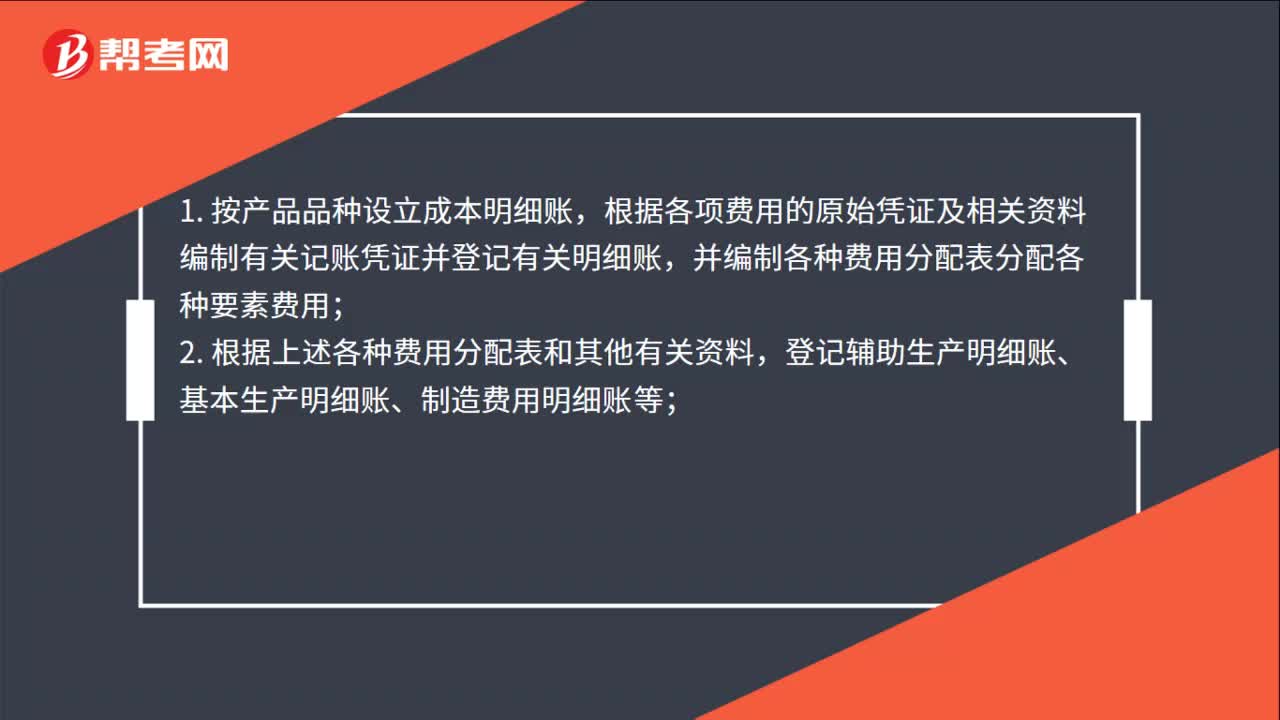

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

01:28

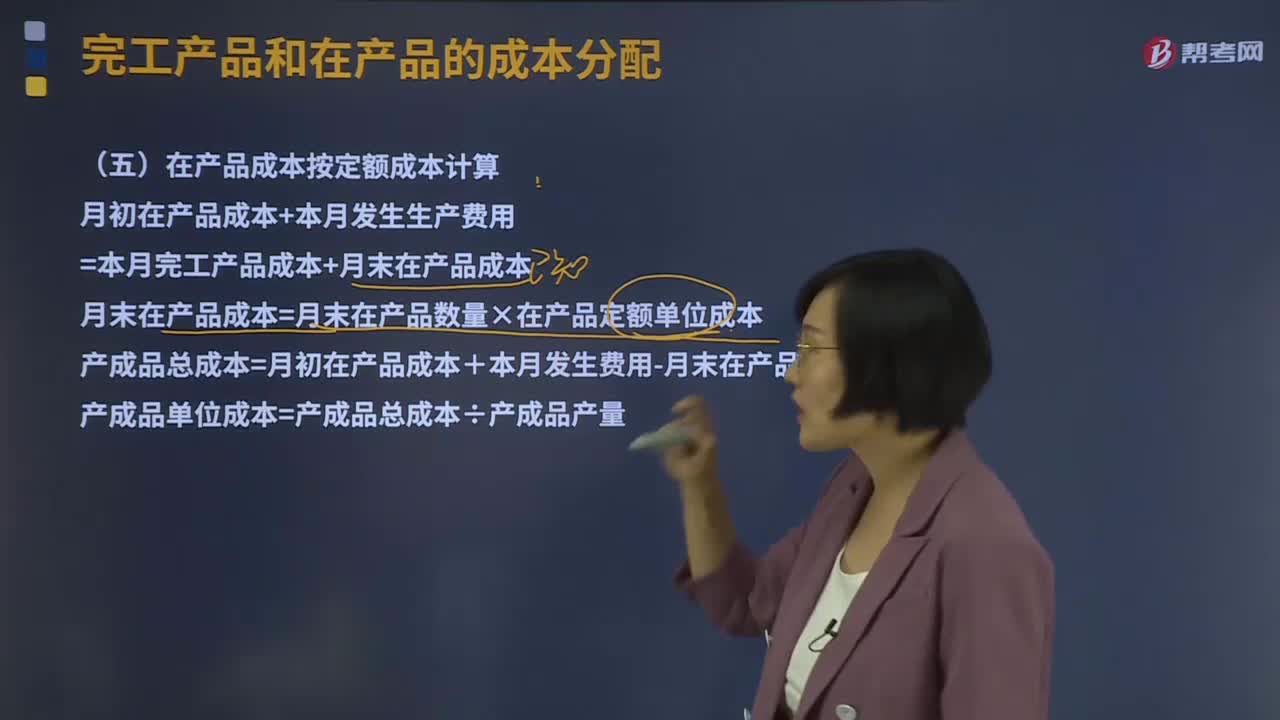

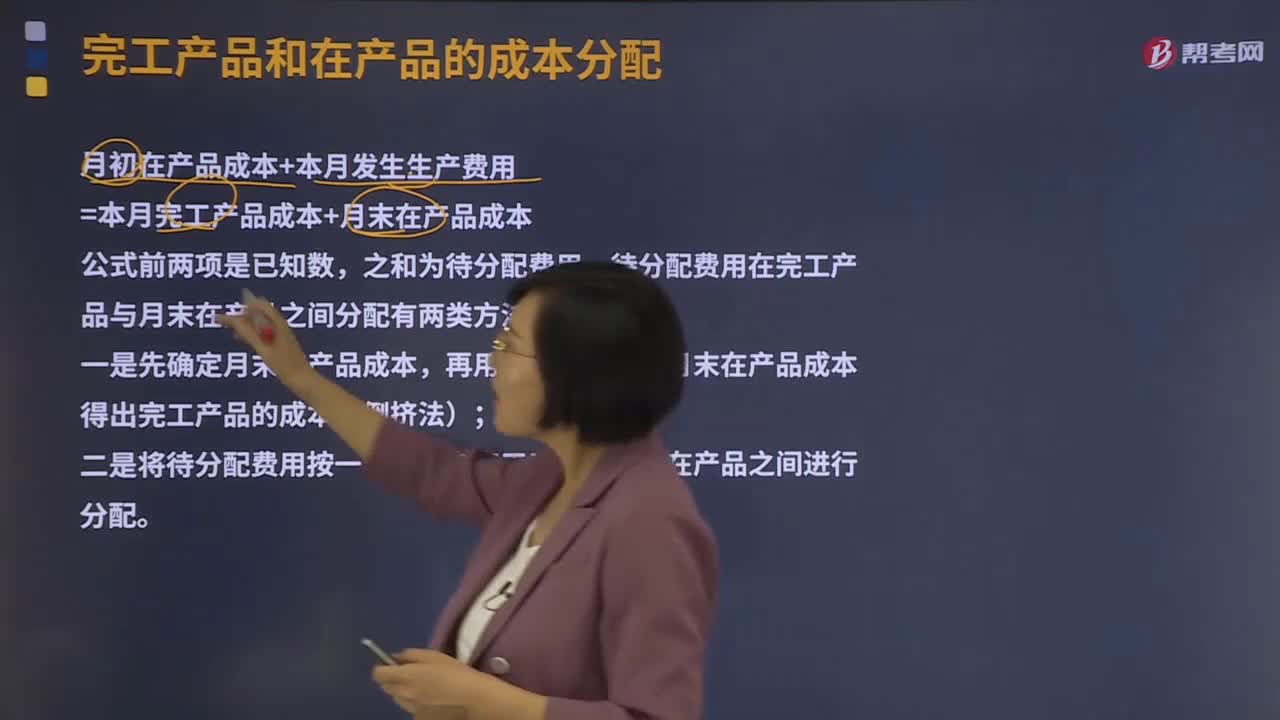

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當(dāng)月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

04:20

04:20不計算在產(chǎn)品成本是什么意思?:不計算在產(chǎn)品成本法(即在產(chǎn)品成本為零)這種方法適用于月末在產(chǎn)品數(shù)量很小的情況。算不算在產(chǎn)品成本對完工產(chǎn)品成本影響不大,可以不計算在產(chǎn)品成本,當(dāng)月發(fā)生的產(chǎn)品生產(chǎn)費用就是完工產(chǎn)品的成本。待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法,再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本(倒擠法)。二是將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配:不計算在產(chǎn)品成本:

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關(guān)系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計算方法采用制造成本法時。

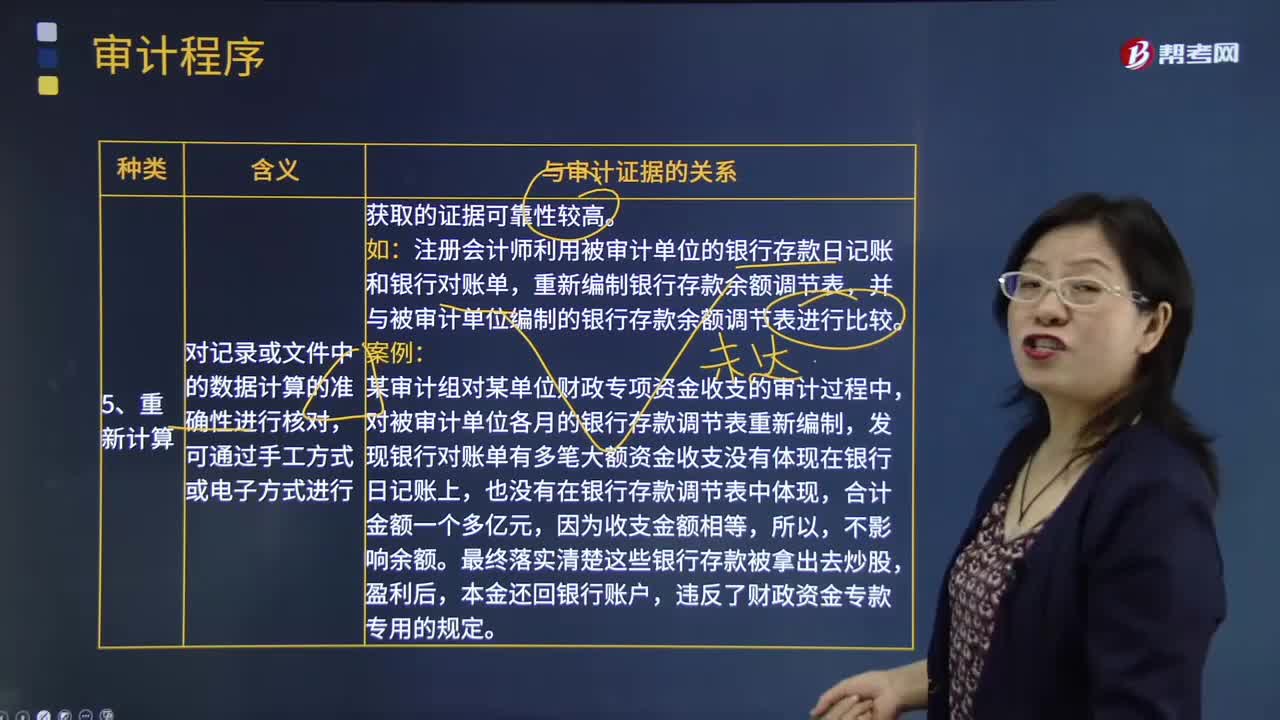

06:13

06:13審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?:審計程序的種類中重新計算、分析程序與重新執(zhí)行的含義分別是什么?重新計算是指注冊會計師對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進(jìn)行核對。重新執(zhí)行是指注冊會計師獨立執(zhí)行原本作為被審計單位內(nèi)部控制組成部分的程序或控制。對記錄或文件中的數(shù)據(jù)計算的準(zhǔn)確性進(jìn)行核對。注冊會計師利用被審計單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調(diào)節(jié)表。并與被審計單位編制的銀行存款余額調(diào)節(jié)表進(jìn)行比較:

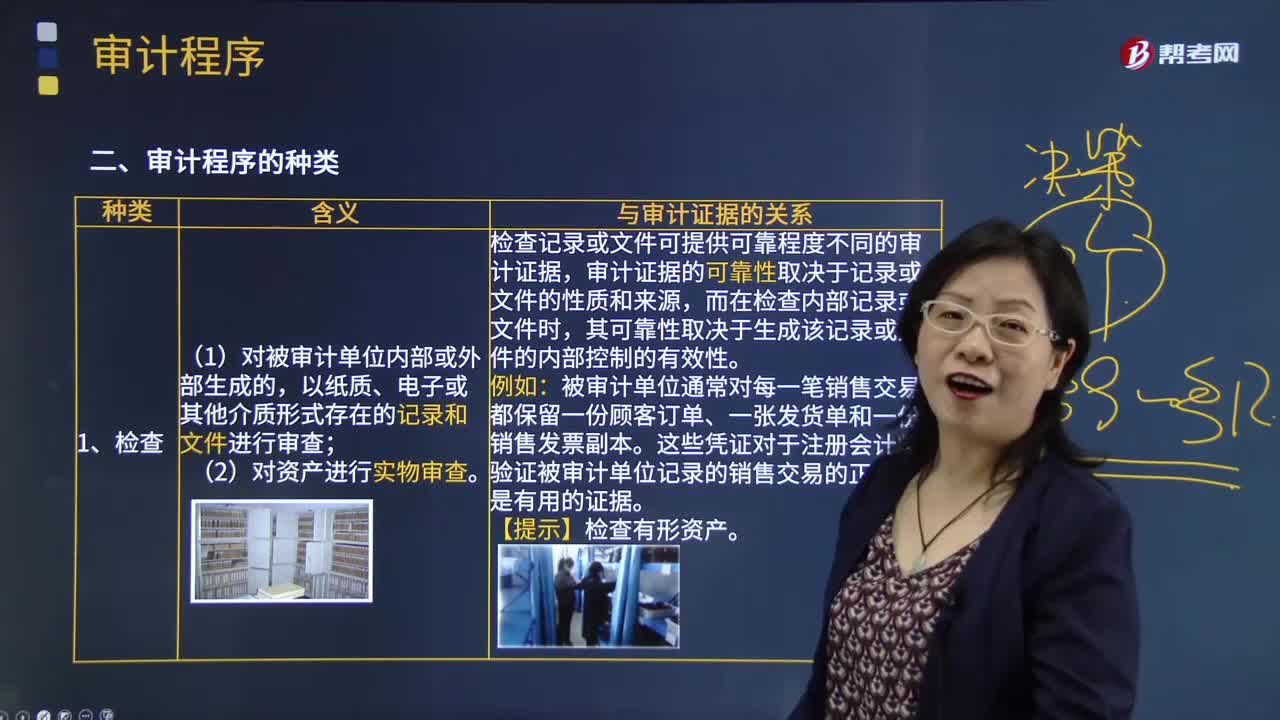

05:49

05:49審計程序的種類中檢查的含義是什么?:審計程序的種類中檢查的含義是什么?檢查是指注冊會計師對被審計單位內(nèi)部或外部生成的,(1)對被審計單位內(nèi)部或外部生成的,以紙質(zhì)、電子或其他介質(zhì)形式存在的記錄和文件進(jìn)行審查;(2)對資產(chǎn)進(jìn)行實物審查。檢查記錄或文件可提供可靠程度不同的審計證據(jù),審計證據(jù)的可靠性取決于記錄或文件的性質(zhì)和來源,而在檢查內(nèi)部記錄或文件時,其可靠性取決于生成該記錄或文件的內(nèi)部控制的有效性。

00:38

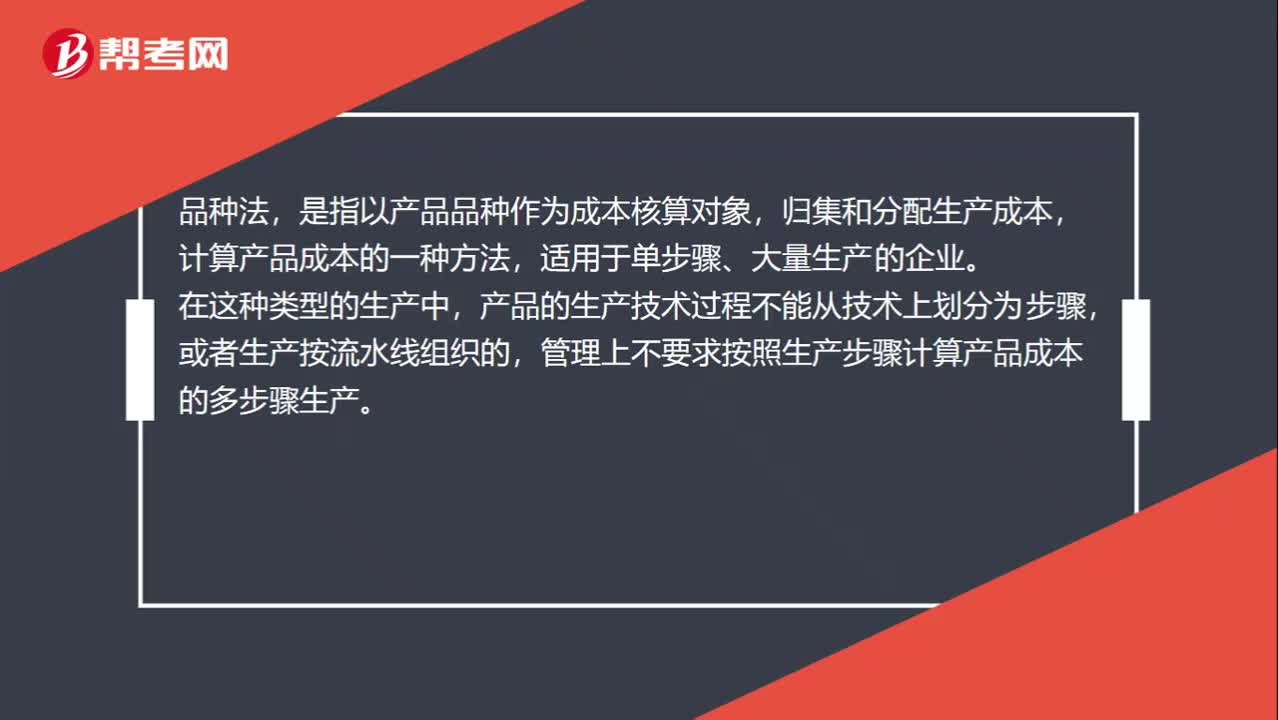

00:38品種法適用于什么?:品種法適用于什么?品種法,是指以產(chǎn)品品種作為成本核算對象,歸集和分配生產(chǎn)成本,計算產(chǎn)品成本的一種方法,適用于單步驟、大量生產(chǎn)的企業(yè)。在這種類型的生產(chǎn)中,產(chǎn)品的生產(chǎn)技術(shù)過程不能從技術(shù)上劃分為步驟,或者生產(chǎn)按流水線組織的,管理上不要求按照生產(chǎn)步驟計算產(chǎn)品成本的多步驟生產(chǎn)。

04:59

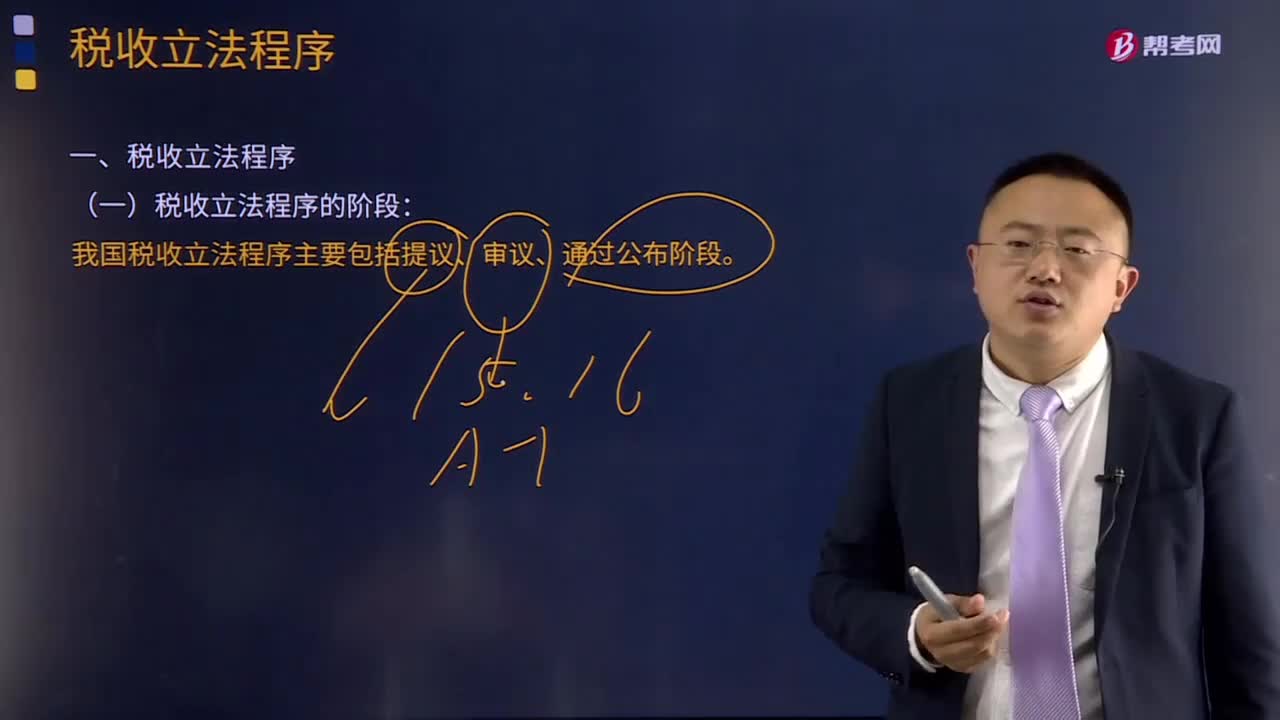

04:59什么是稅收立法程序?:什么是稅收立法程序?稅收立法程序是指有權(quán)的機(jī)關(guān),在制定、認(rèn)可、修改、補(bǔ)充、廢止等稅收立法活動中必須遵循的法定步驟和方法。目前我國稅收立法程序主要包括提議、審議、通過公布三個階段。一般由國務(wù)院授權(quán)其稅務(wù)主管部門(財政部或國家稅務(wù)總局)負(fù)責(zé)立法的調(diào)查研究等準(zhǔn)備工作,并提出立法方案或稅法草案。(2)審議階段。稅收法規(guī)由國務(wù)院負(fù)責(zé)審議,稅收法律由全國人民代表大會或其常務(wù)委員會審議通過。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日