下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

11:38

11:38境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?:境外所得稅的基本規(guī)定和境外所得抵免額計算方法是什么?下列所得已在境外繳納的所得稅稅額,可從其當(dāng)期應(yīng)納稅額中抵免,抵免限額為該項所得按規(guī)定計算的應(yīng)納稅額;用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ):企業(yè)實際應(yīng)納所得稅額=企業(yè)境內(nèi)外所得應(yīng)納稅總額-企業(yè)所得稅減免、抵免優(yōu)惠稅額-境外所得稅抵免額:境外所得抵免額計算方法:

14:45

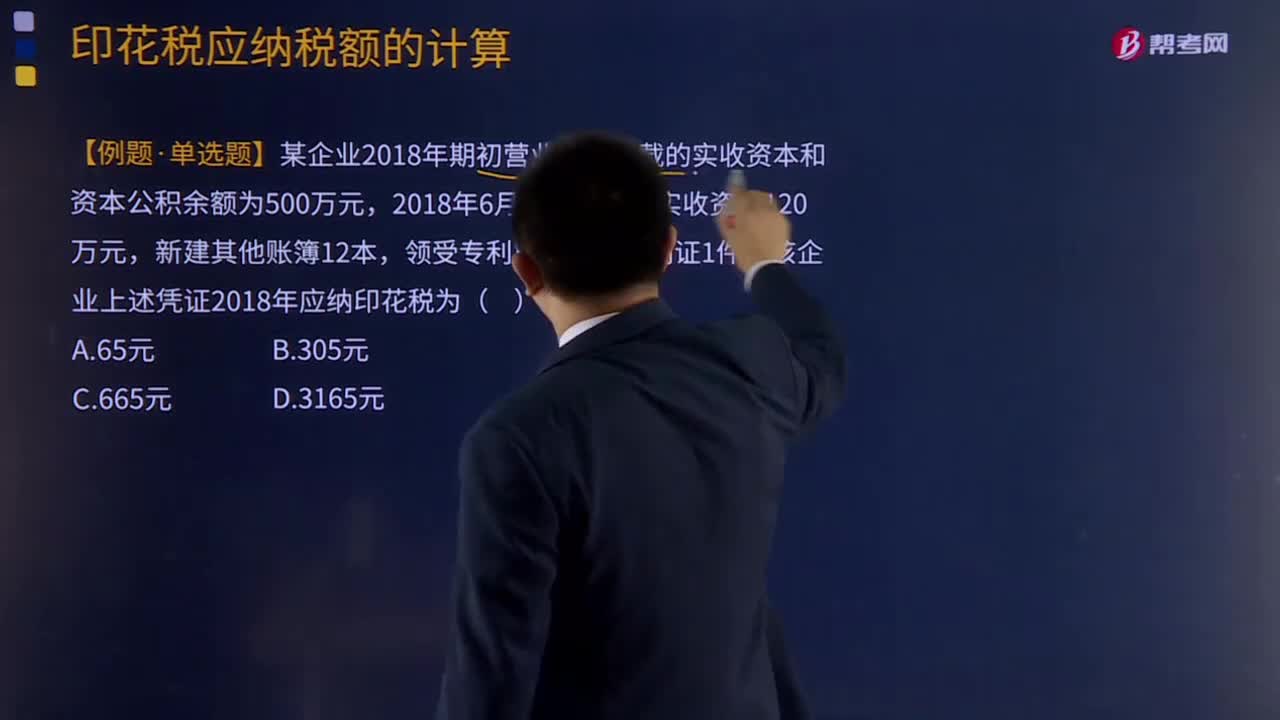

14:45印花稅應(yīng)納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術(shù)合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應(yīng)繳納的印花稅:公司2018年簽訂的購銷合同應(yīng)繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

02:28

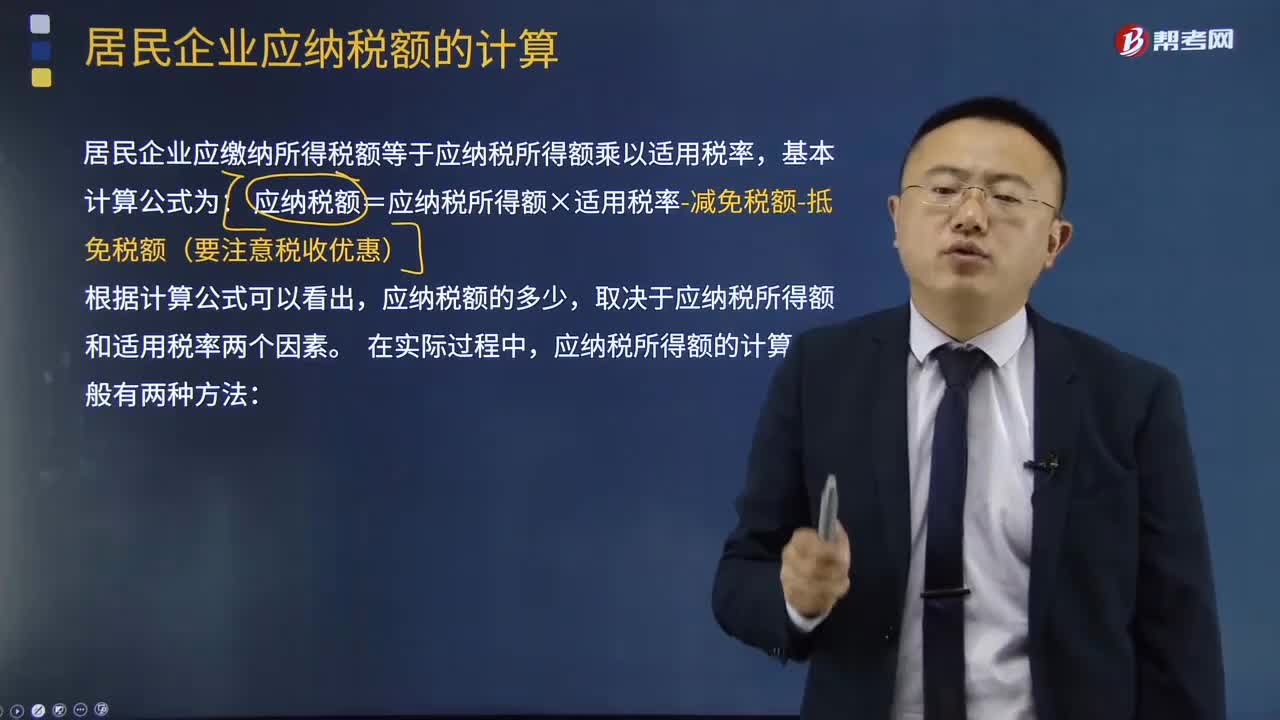

02:28應(yīng)納稅所得額的計算有什么方法?:居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),取決于應(yīng)納稅所得額和適用稅率兩個因素,應(yīng)納稅所得額的計算一般有兩種方法。企業(yè)每一納稅年度的收入總額減除不征稅收入、免稅收入、各項扣除以及允許彌補(bǔ)的以前年度虧損后的余額為應(yīng)納稅所得額:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除金額-準(zhǔn)許彌補(bǔ)的以前年度虧損。

02:32

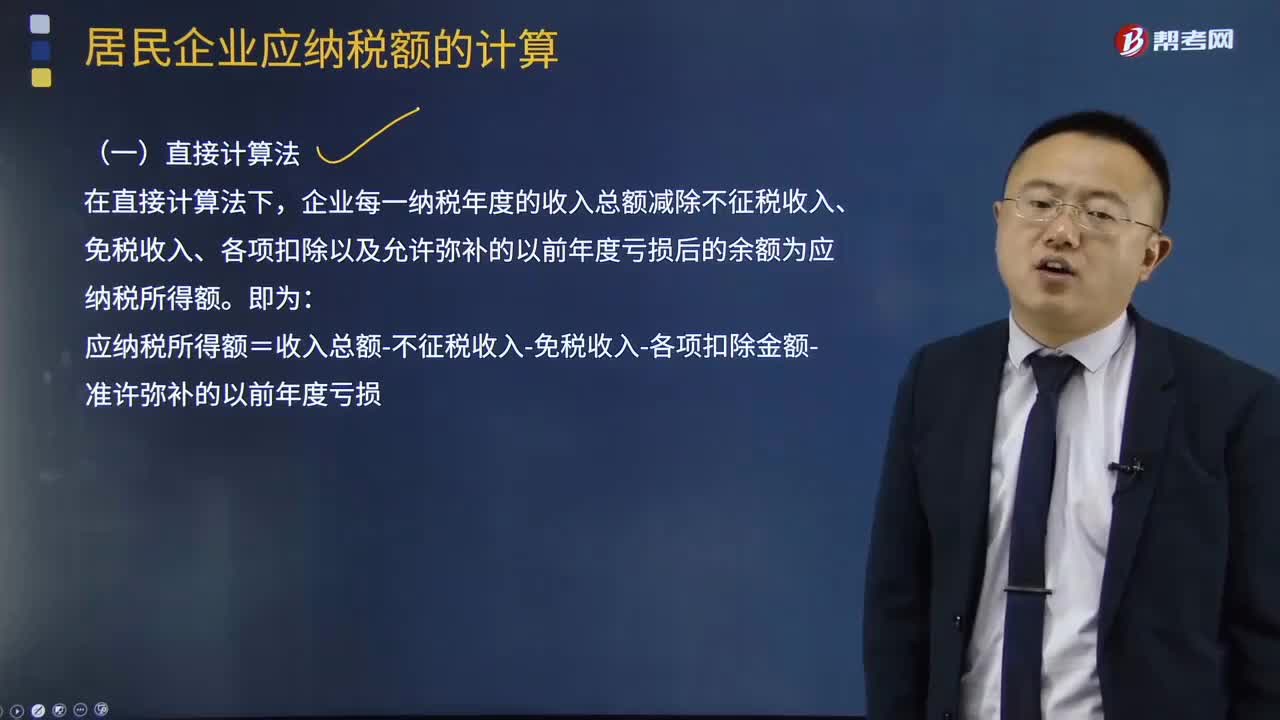

02:32應(yīng)納稅所得額的直接計算法是怎樣的?:應(yīng)納稅所得額的直接計算法是怎樣的?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,基本計算公式為:應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅額的多少。取決于應(yīng)納稅所得額和適用稅率兩個因素,應(yīng)納稅所得額的計算一般有兩種方法。直接計算法和間接計算法,在直接計算法下。

22:11

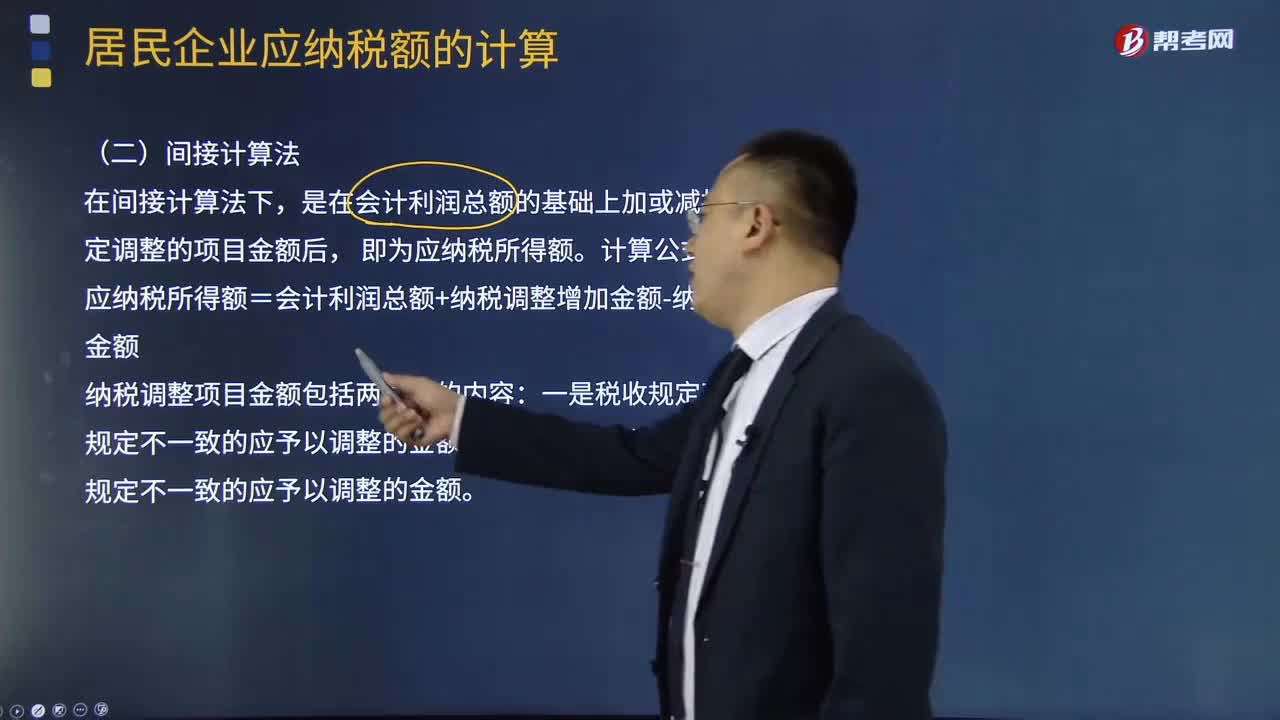

22:11什么是應(yīng)納稅所得額的間接計算法?:什么是應(yīng)納稅所得額的間接計算法?居民企業(yè)應(yīng)繳納所得稅額等于應(yīng)納稅所得額乘以適用稅率,應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應(yīng)納稅所得額的計算一般有兩種方法。是在會計利潤總額的基礎(chǔ)上加或減按照稅法規(guī)定調(diào)整的項目金額后。應(yīng)納稅所得額=會計利潤總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額;計算該企業(yè)2018年度實際應(yīng)納的企業(yè)所得稅

03:55

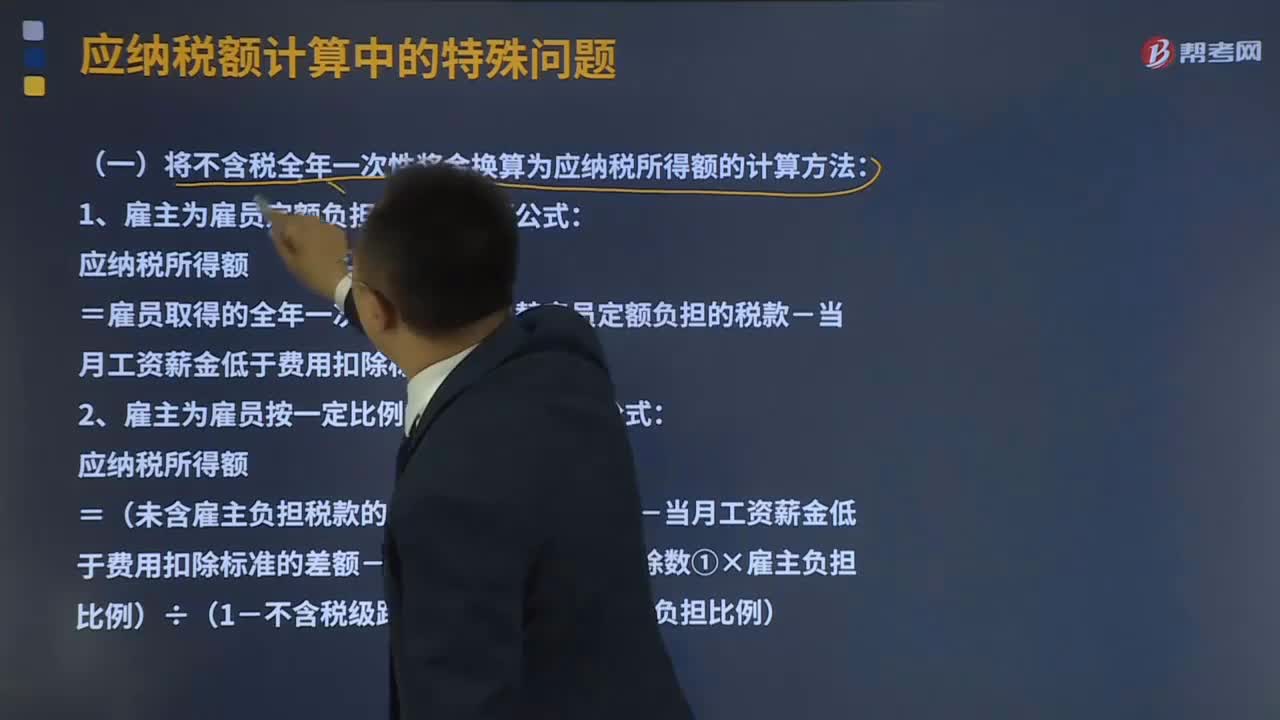

03:55雇主為雇員承擔(dān)全年一次性獎金部分稅款有關(guān)個人所得稅計算方法是什么?:雇主為雇員承擔(dān)全年一次性獎金部分稅款有關(guān)個人所得稅計算方法是什么?將不含稅全年一次性獎金換算為含稅的應(yīng)納稅所得額后正常進(jìn)行“應(yīng)納稅額=應(yīng)納稅所得額×適用稅率A-速算扣除數(shù)B:實際繳納稅額=應(yīng)納稅額-雇主為雇員負(fù)擔(dān)的稅額:(一)將不含稅全年一次性獎金換算為應(yīng)納稅所得額的計算方法:1、雇主為雇員定額負(fù)擔(dān)稅款的計算公式。

05:26

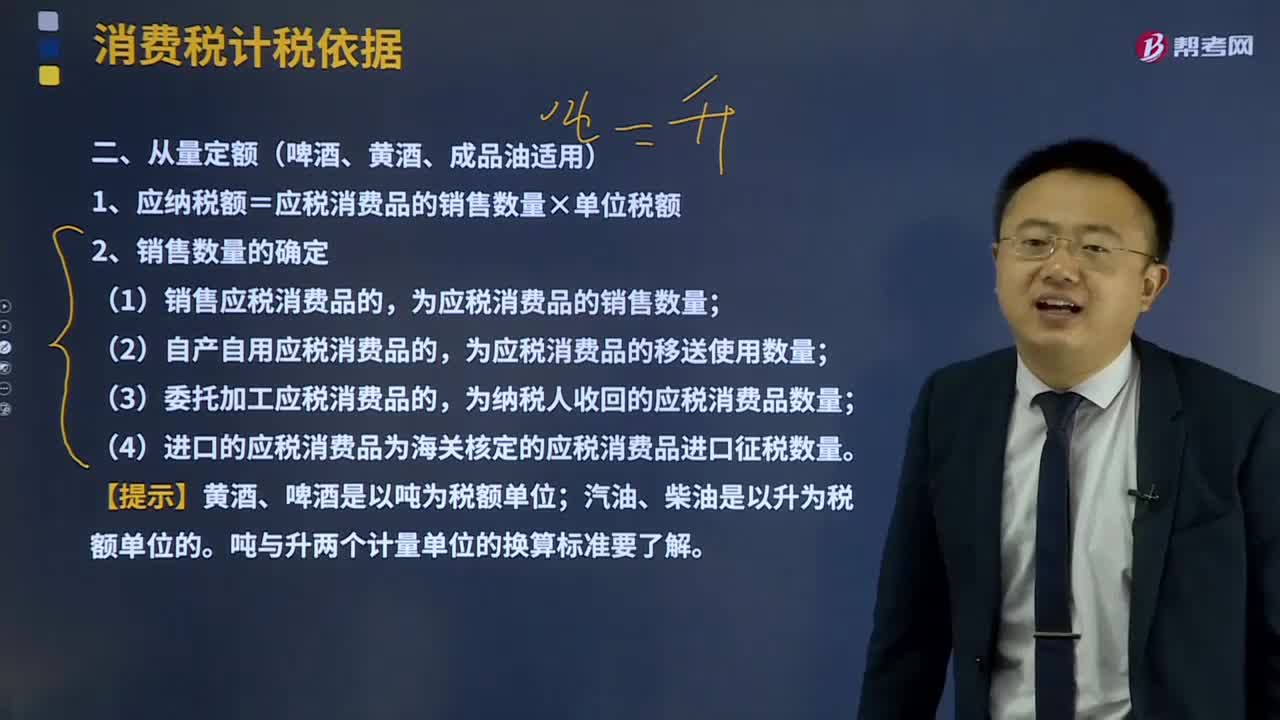

05:26啤酒、黃酒、成品油適用的計稅方法從量定額是什么?:通常以每單位應(yīng)稅消費(fèi)品的重量、容積或數(shù)量為計稅依據(jù)。1、應(yīng)納稅額=應(yīng)稅消費(fèi)品的銷售數(shù)量×單位稅額,為應(yīng)稅消費(fèi)品的銷售數(shù)量;為應(yīng)稅消費(fèi)品的移送使用數(shù)量;(4)進(jìn)口的應(yīng)稅消費(fèi)品為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量。符合應(yīng)稅消費(fèi)品銷售數(shù)量規(guī)定的有( ),A.生產(chǎn)銷售應(yīng)稅消費(fèi)品的。為應(yīng)稅消費(fèi)品的銷售數(shù)量為應(yīng)稅消費(fèi)品的生產(chǎn)數(shù)量為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量

04:24

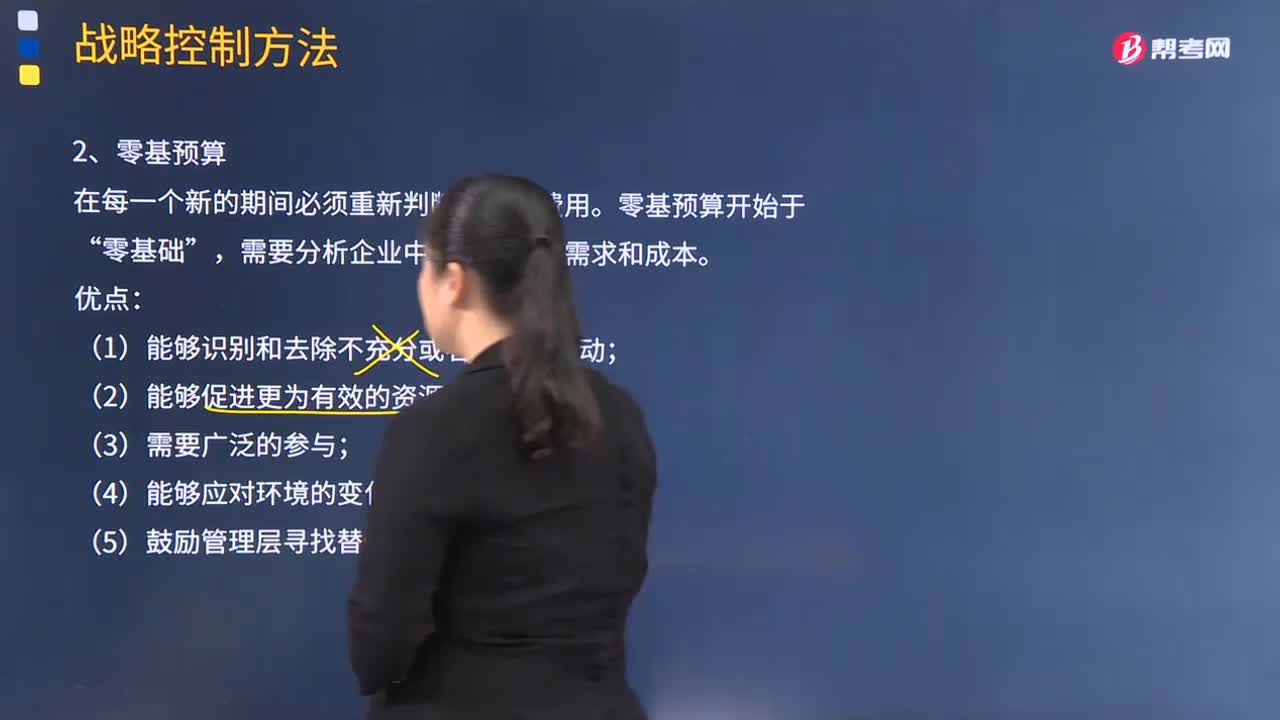

04:24零基預(yù)算方法的優(yōu)缺點(diǎn)是什么?:在每一個新的期間必須重新判斷所有的費(fèi)用。需要分析企業(yè)中每個部門的需求和成本,(2)能夠促進(jìn)更為有效的資源分配;(3)管理團(tuán)隊可能缺乏必要的技能;【2010年注冊會計師考試真題】甲公司是國內(nèi)一家大型農(nóng)業(yè)生產(chǎn)資料集團(tuán)。甲公司對其各子公司實行預(yù)算管理。并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會批準(zhǔn)后執(zhí)行,此時甲公司應(yīng)要求乙化肥廠編制(),A.增量預(yù)算。

07:06

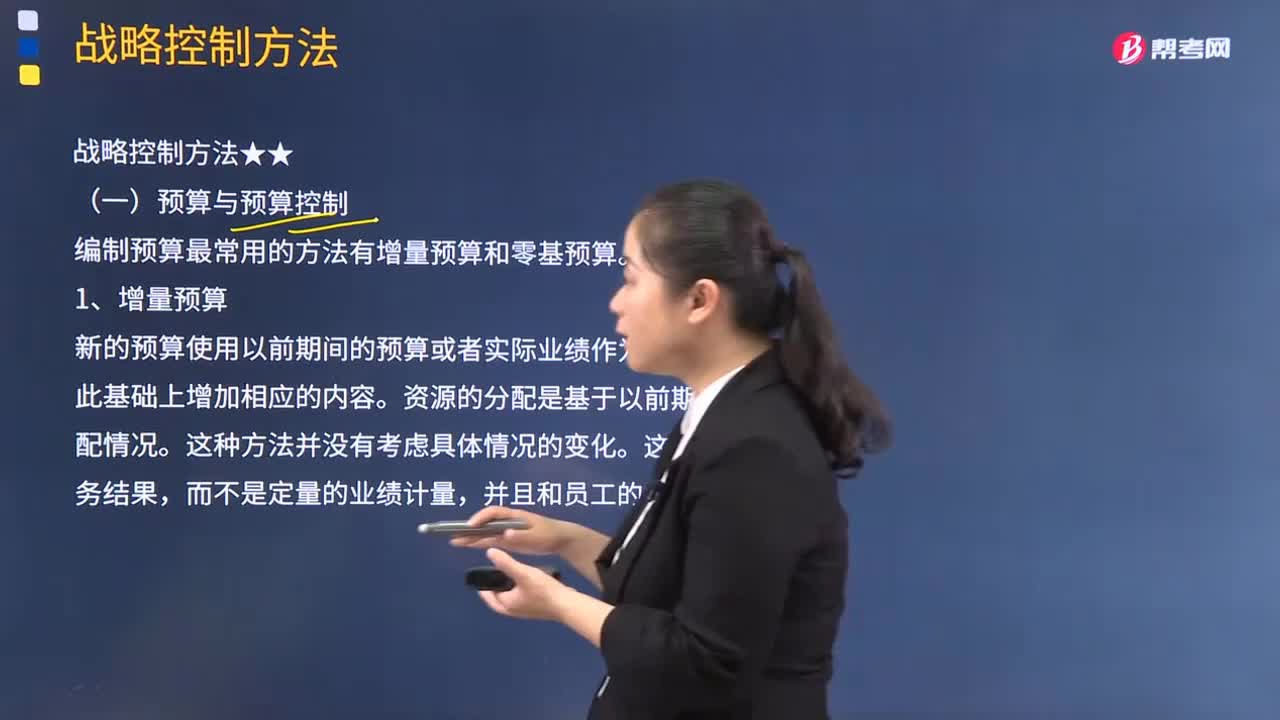

07:06增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?:增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?新的預(yù)算使用以前期間的預(yù)算或者實際業(yè)績作為基礎(chǔ)來編制,(1)它假設(shè)經(jīng)營活動以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會計師考試真題】下列關(guān)于企業(yè)增量預(yù)算的說法中,B.增量預(yù)算能夠促使企業(yè)降低成本,C.增量預(yù)算擁有啟發(fā)新觀點(diǎn)的動力。D.增量預(yù)算假設(shè)經(jīng)營活動以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預(yù)算。

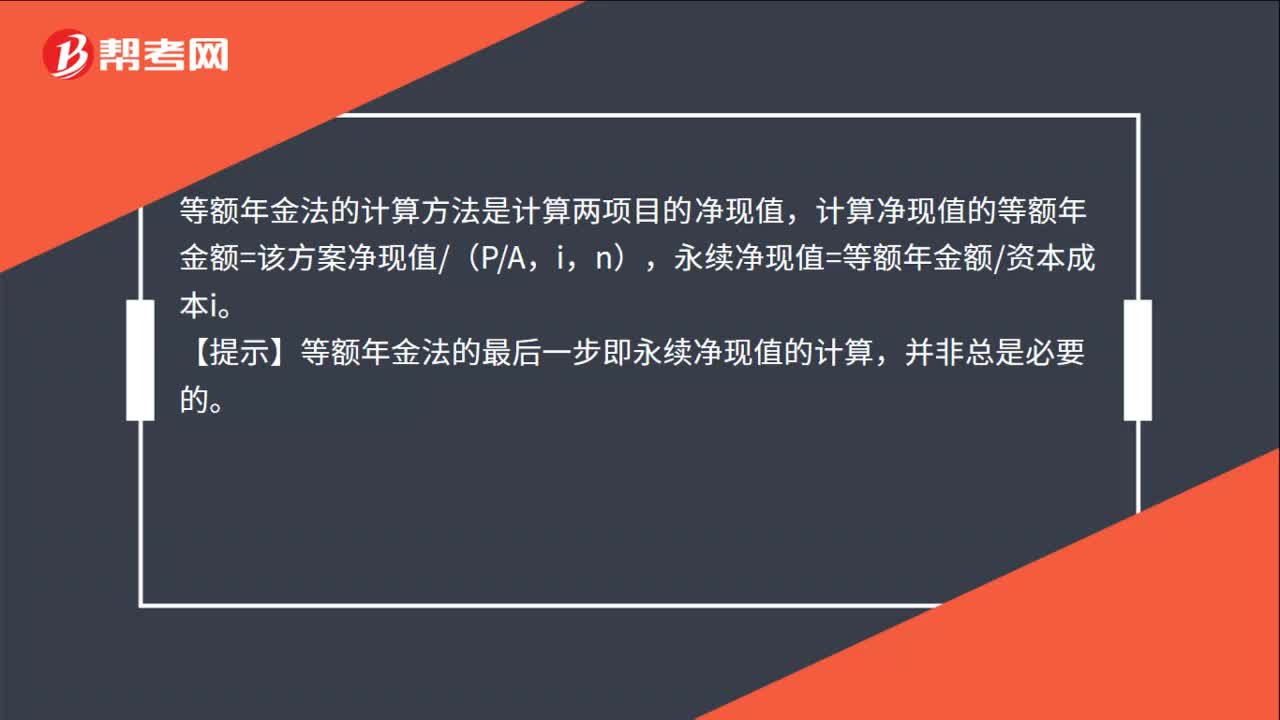

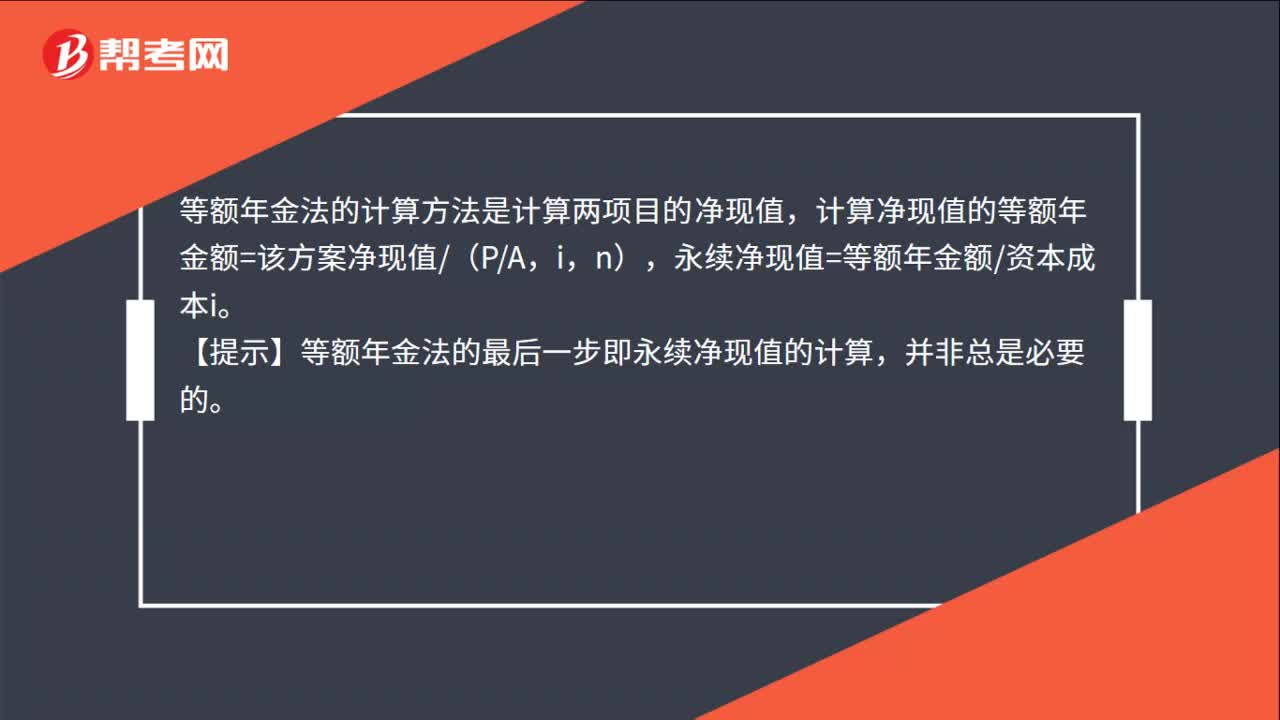

00:18

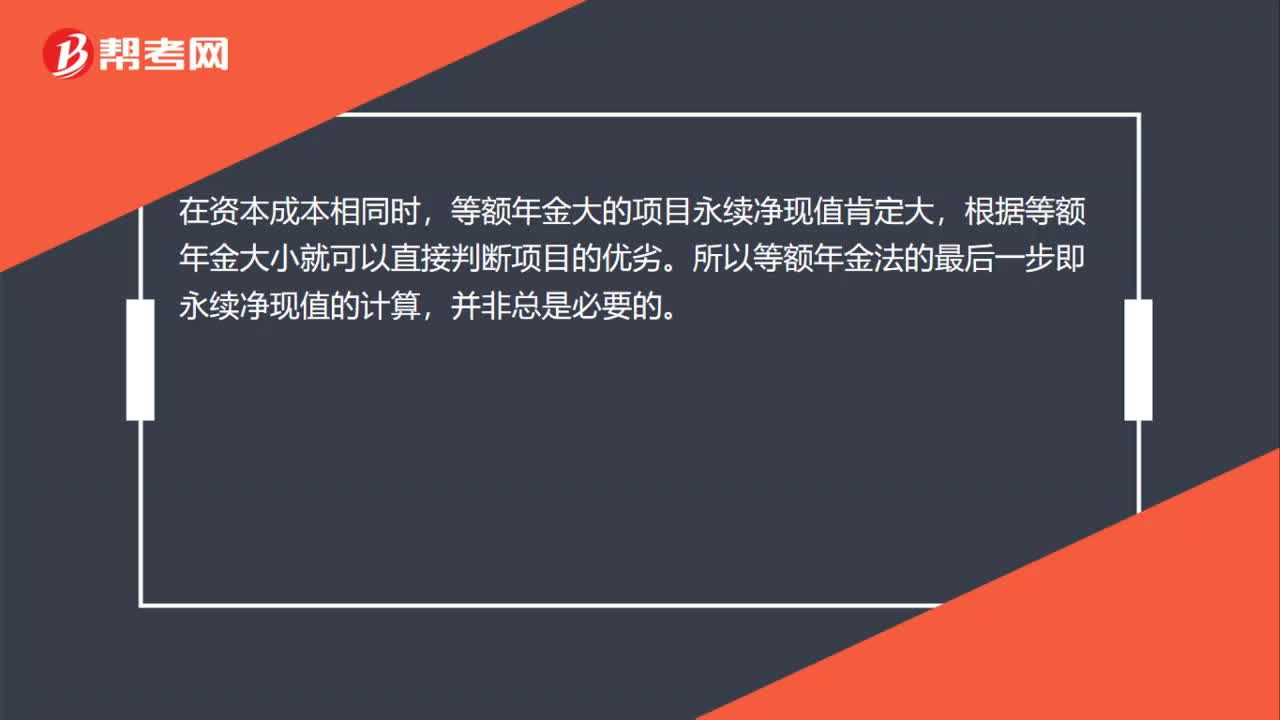

00:18等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

00:54

00:54年終獎個人所得稅計算方法是什么?:年終獎個人所得稅計算方法是什么?個人取得的獎金包含個人所得稅:1.如果個人當(dāng)月工資薪金所得高于(或等于)規(guī)定費(fèi)用扣除額的,其個人所得稅的計算公式為:應(yīng)納稅額=當(dāng)月取得全年一次性獎金×適用稅率-速算扣除數(shù),2.如果個人當(dāng)月工資薪金所得低于規(guī)定費(fèi)用扣除額的:其計算公式為應(yīng)納稅額=(當(dāng)月取得全年一次性獎金-當(dāng)月工資薪金所得與費(fèi)用扣除額的差額)×適用稅率-速算扣除數(shù)

00:51

00:51勞務(wù)報酬個人所得稅計算方法是什么?:勞務(wù)報酬個人所得稅計算方法是什么?計算勞務(wù)報酬所得的個人所得稅時,如果一次勞務(wù)的收入不超過四千元,則減除八百元的費(fèi)用,四千元以上的,減除收入的百分之二十,然后再按適用稅率計算個人所得稅。應(yīng)納稅款=勞務(wù)收入×(-20%)×適用稅率-速算扣除數(shù)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日