下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:39

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標(biāo)準(zhǔn)合計,某聯(lián)產(chǎn)品應(yīng)分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標(biāo)準(zhǔn),其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計入成本對象的方式可將費用劃分為直接成本和間接成本。間接成本指與成本對象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟合理的方式追溯到成本對象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來降低產(chǎn)品成本。對于間接生產(chǎn)成本一般應(yīng)從加強費用的預(yù)算管理、降低各生產(chǎn)單位的費用總額著手來降低產(chǎn)品成本。

01:48

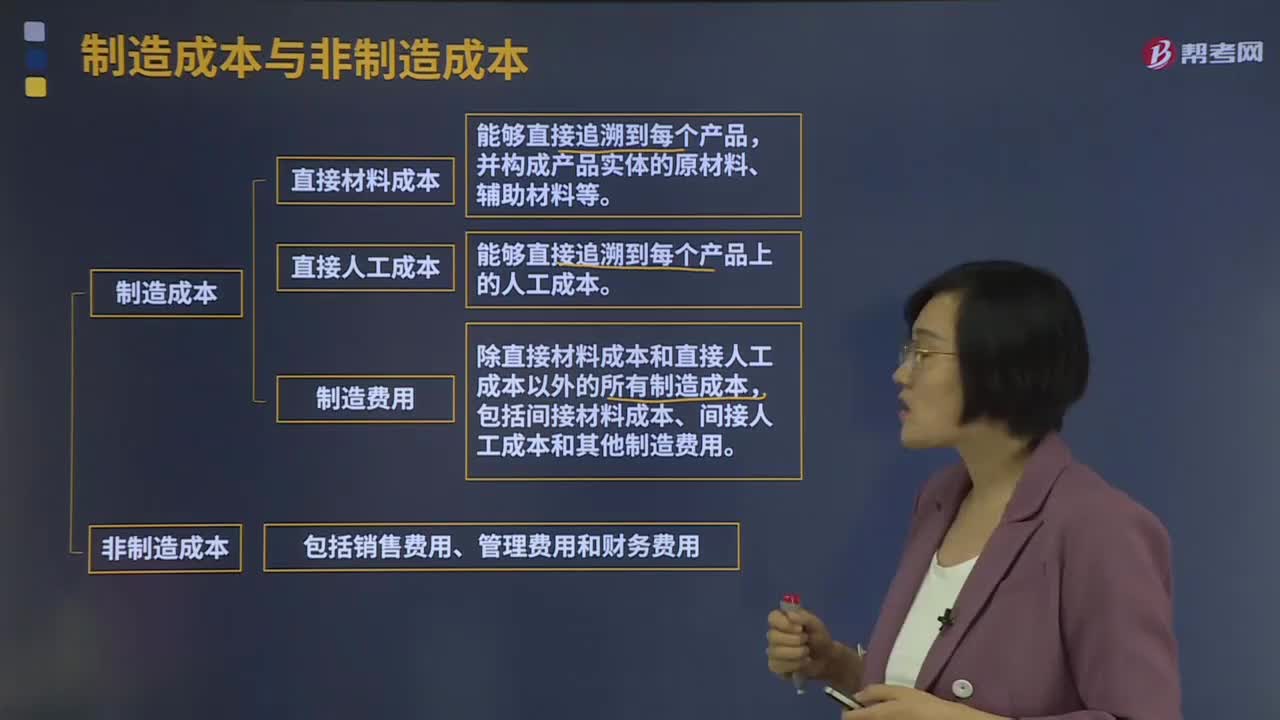

01:48制造成本與非制造成本分別指什么?:制造成本與非制造成本分別指什么?制造成本包括直接材料成本、直接人工成本和制造費用。直接材料成本:并構(gòu)成產(chǎn)品實體的原材料、輔助材料等。直接人工成本:指能夠直接追溯到每個產(chǎn)品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括間接材料成本、間接人工成本和其他制造費用。非制造成本包括銷售費用、管理費用和財務(wù)費用。

05:00

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應(yīng)計利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

02:20

02:20資本成本比較法是指什么?:資本成本比較法是指什么?資本成本比較法是指在不考慮各種融資方式在數(shù)量和比例上的約束以及財務(wù)風(fēng)險差異時,通過計算各種基于市場價值的長期融資組合方案的加權(quán)平均資本成本,并根據(jù)計算結(jié)果選擇加權(quán)平均資本成本最小的融資方案,確定為相對最優(yōu)的資本結(jié)構(gòu)。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】某企業(yè)初始成立時需要資本總額為7 000萬元,將表中的數(shù)據(jù)帶入計算三種不同籌資方案的加權(quán)平均資本成本。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進(jìn)行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎(chǔ)編制資產(chǎn)負(fù)債表是完全有可能的。長期以來管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進(jìn)行未來預(yù)測的一個基礎(chǔ)。

02:04

02:04會計基本假設(shè)中持續(xù)經(jīng)營是指什么?:會計基本假設(shè)中持續(xù)經(jīng)營是指什么?企業(yè)將會按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,會計確認(rèn)、計量和報告應(yīng)當(dāng)以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提。【提示】如果持續(xù)經(jīng)營則固定資產(chǎn)折舊、無形資產(chǎn)攤銷期限就可以按照實際使用期限,企業(yè)是否持續(xù)經(jīng)營,應(yīng)當(dāng)假定企業(yè)將會按照當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去。就意味著會計主體將按照既定用途使用資產(chǎn),如果判斷企業(yè)會持續(xù)經(jīng)營。

00:30

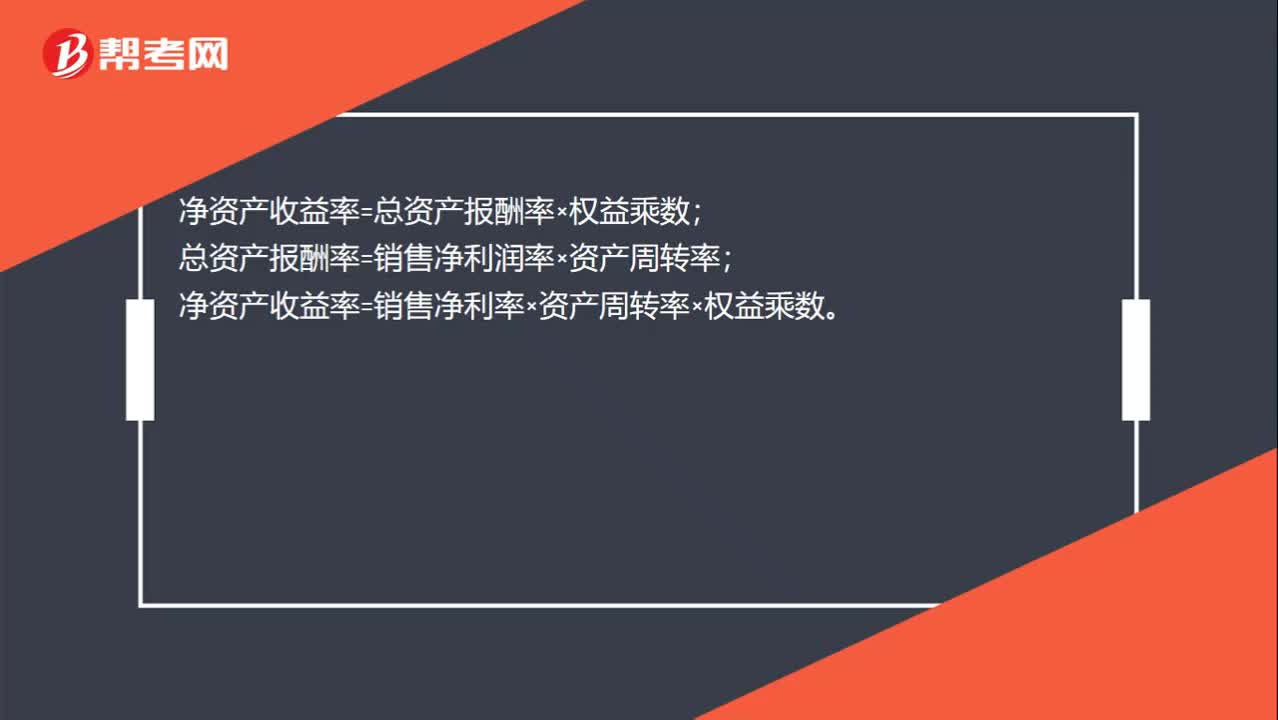

00:30杜邦分析法核心公式是什么?:杜邦分析法核心公式是什么?凈資產(chǎn)收益率=總資產(chǎn)報酬率×權(quán)益乘數(shù);總資產(chǎn)報酬率=銷售凈利潤率×資產(chǎn)周轉(zhuǎn)率;凈資產(chǎn)收益率=銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)。

05:40

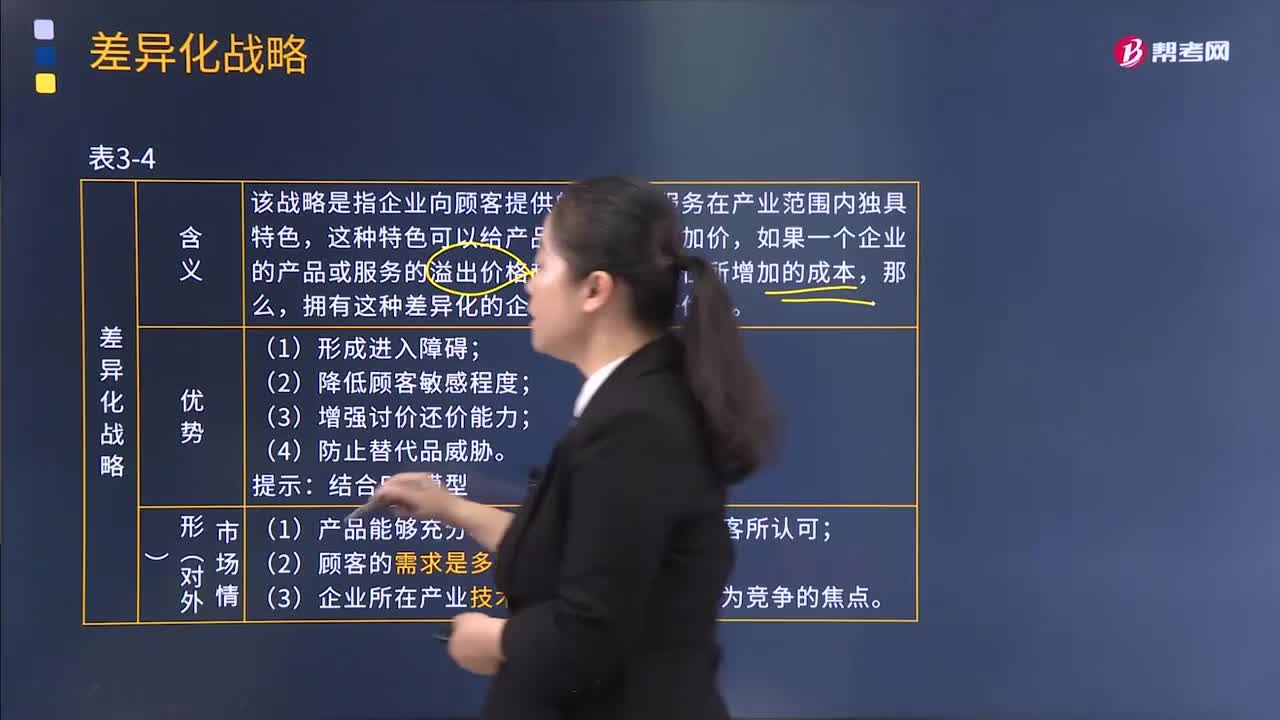

05:40基本戰(zhàn)略中的差異化戰(zhàn)略是指什么?:該戰(zhàn)略是指企業(yè)向顧客提供的產(chǎn)品和服務(wù)在產(chǎn)業(yè)范圍內(nèi)獨具特色,如果一個企業(yè)的產(chǎn)品或服務(wù)的溢出價格超過因其獨特性所增加的成本,擁有這種差異化的企業(yè)將獲得競爭優(yōu)勢。(1)產(chǎn)品能夠充分地實現(xiàn)差異化;(3)企業(yè)所在產(chǎn)業(yè)技術(shù)變革較快。(1)具有強大的研發(fā)能力和產(chǎn)品設(shè)計能力;具有很強的研究開發(fā)管理人員,具有很強的市場營銷能力的管理人員;(3)有能夠確保激勵員工創(chuàng)造性的激勵體制、管理體制和良好的創(chuàng)造性文化。

06:53

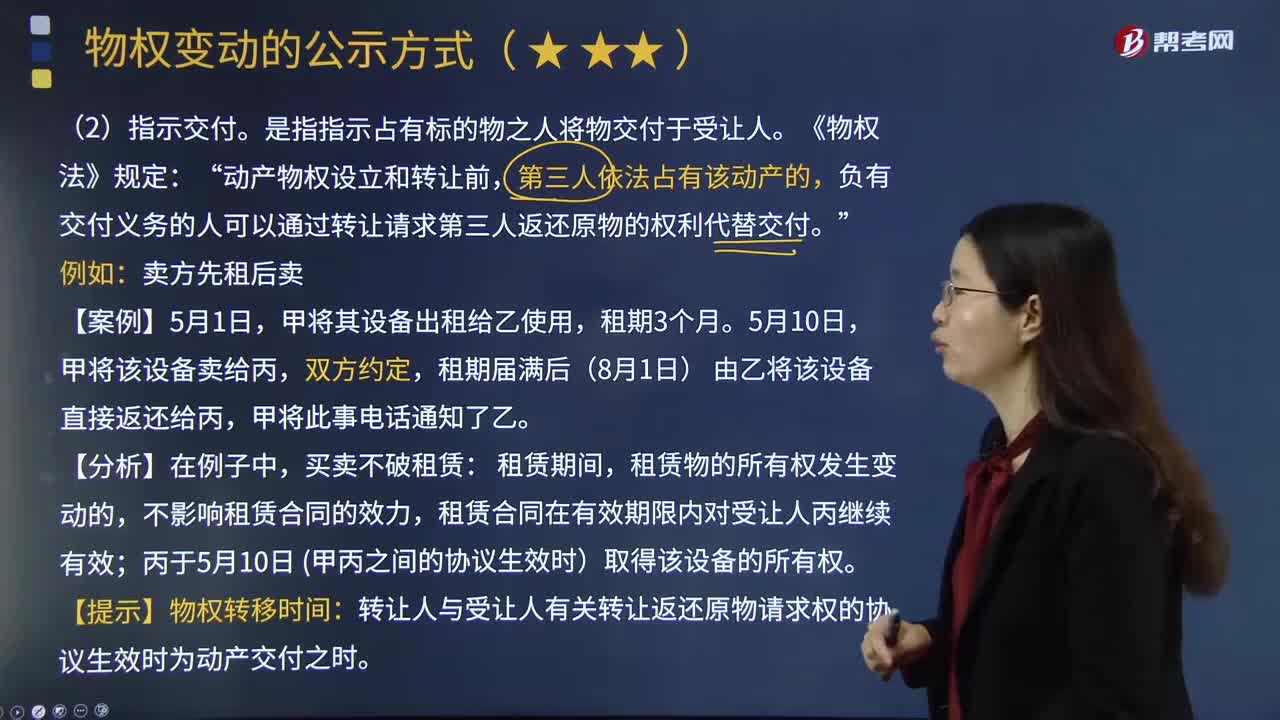

06:53物權(quán)中的指示交付指的是什么?:物權(quán)中的指示交付指的是什么?是指指示占有標(biāo)的物之人將物交付于受讓人。動產(chǎn)物權(quán)設(shè)立和轉(zhuǎn)讓前“負(fù)有交付義務(wù)的人可以通過轉(zhuǎn)讓請求第三人返還原物的權(quán)利代替交付,一是當(dāng)事人須有轉(zhuǎn)讓所有權(quán)的合同:二是讓與人應(yīng)當(dāng)將所有權(quán)轉(zhuǎn)讓的事實通知標(biāo)的物的實際占有人,租期屆滿后(8月1日) 由乙將該設(shè)備直接返還給丙,租賃物的所有權(quán)發(fā)生變動的,租賃合同在有效期限內(nèi)對受讓人丙繼續(xù)有效。

07:22

07:22杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財務(wù)比率之間的內(nèi)在聯(lián)系,對公司財務(wù)狀況和經(jīng)營成果進(jìn)行綜合評價的系統(tǒng)方法。以總資產(chǎn)凈利率和權(quán)益乘數(shù)為分解因素,重點揭示公司獲利能力及杠桿水平對權(quán)益凈利率的影響,權(quán)益凈利率是分析體系的核心比率,總是流向投資報酬率高的行業(yè)和公司,因此各公司的權(quán)益凈利率會比較接近。如果一個企業(yè)的權(quán)益凈利率經(jīng)常高于其他公司,如果一個公司的權(quán)益凈利率經(jīng)常低于其他公司。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日