下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

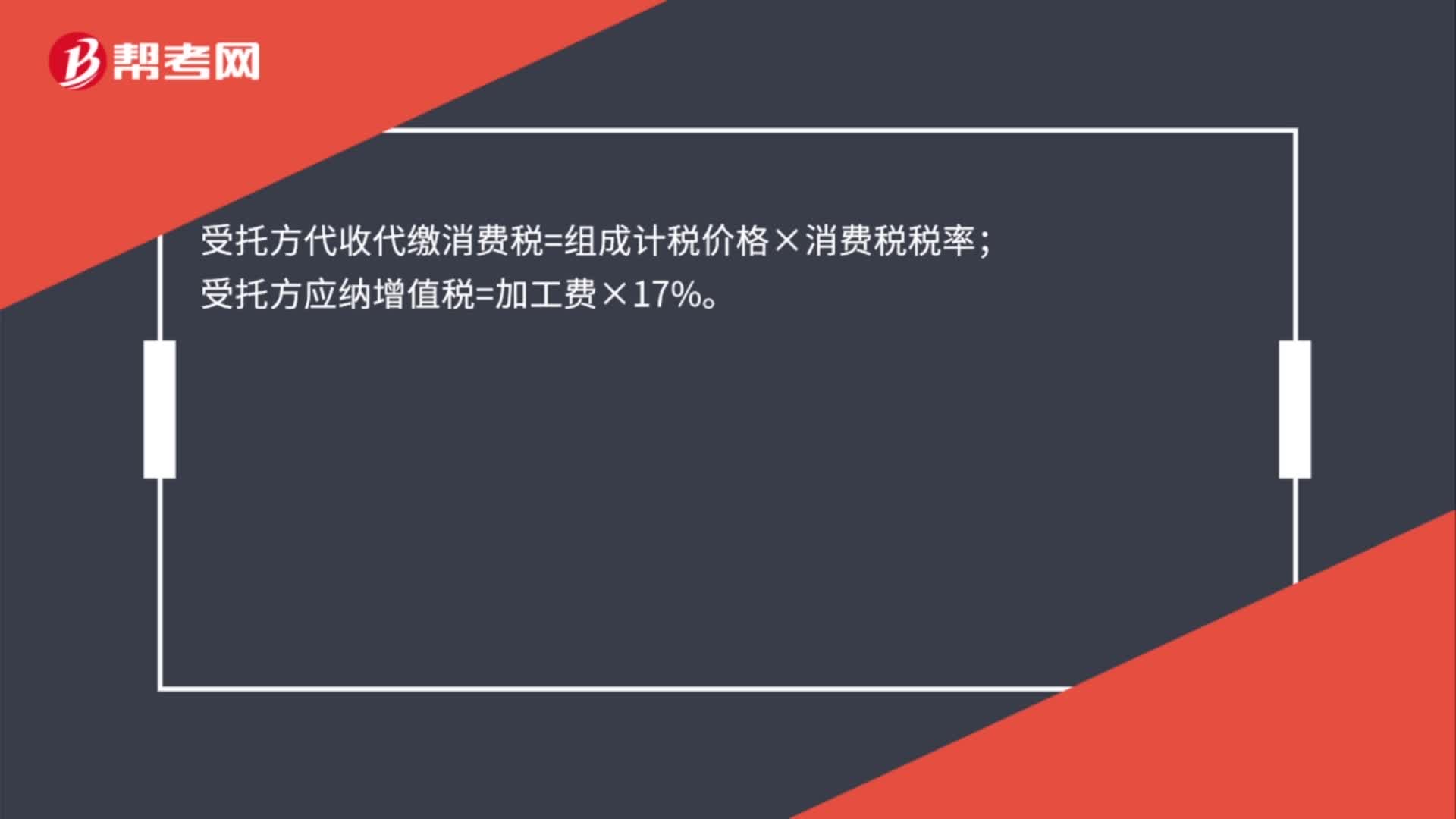

00:21受托方代收代繳消費稅如何計算?:受托方代收代繳消費稅如何計算?受托方代收代繳消費稅=組成計稅價格×消費稅稅率;受托方應納增值稅=加工費×17%。

01:03

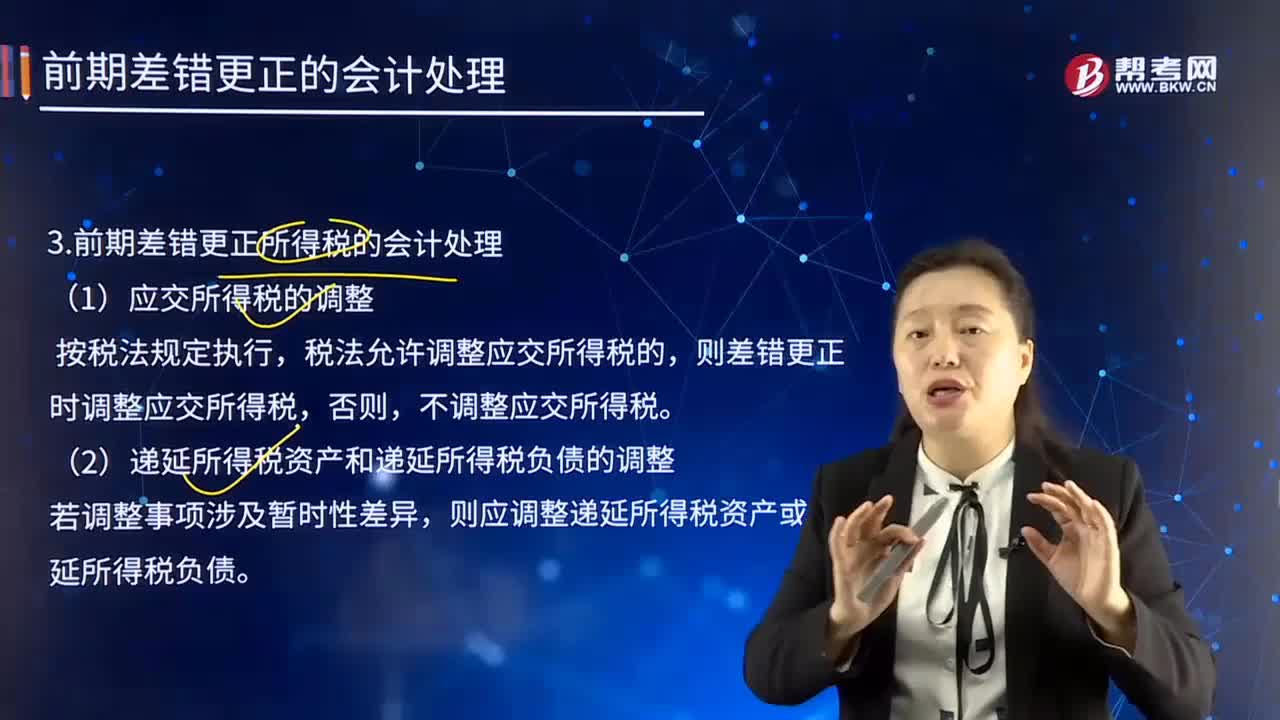

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調整應交所得稅,則應調整遞延所得稅資產或遞延所得稅負債,企業(yè)不需調整財務報表相關項目的期初數;但應調整發(fā)現當期與前期相同的相關項目,應調整本期與前期相同的相關項目。(二)重要的前期差錯的會計處理,企業(yè)應當在重要的前期差錯發(fā)現當期的財務報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

00:47

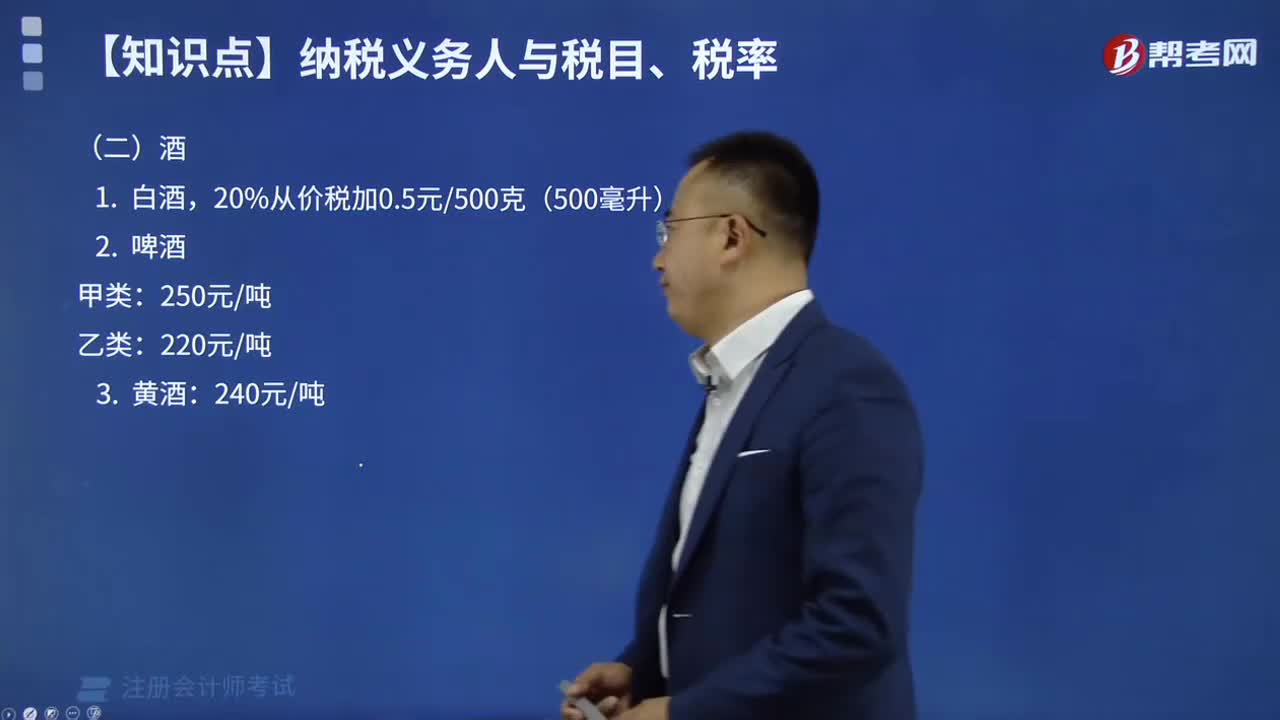

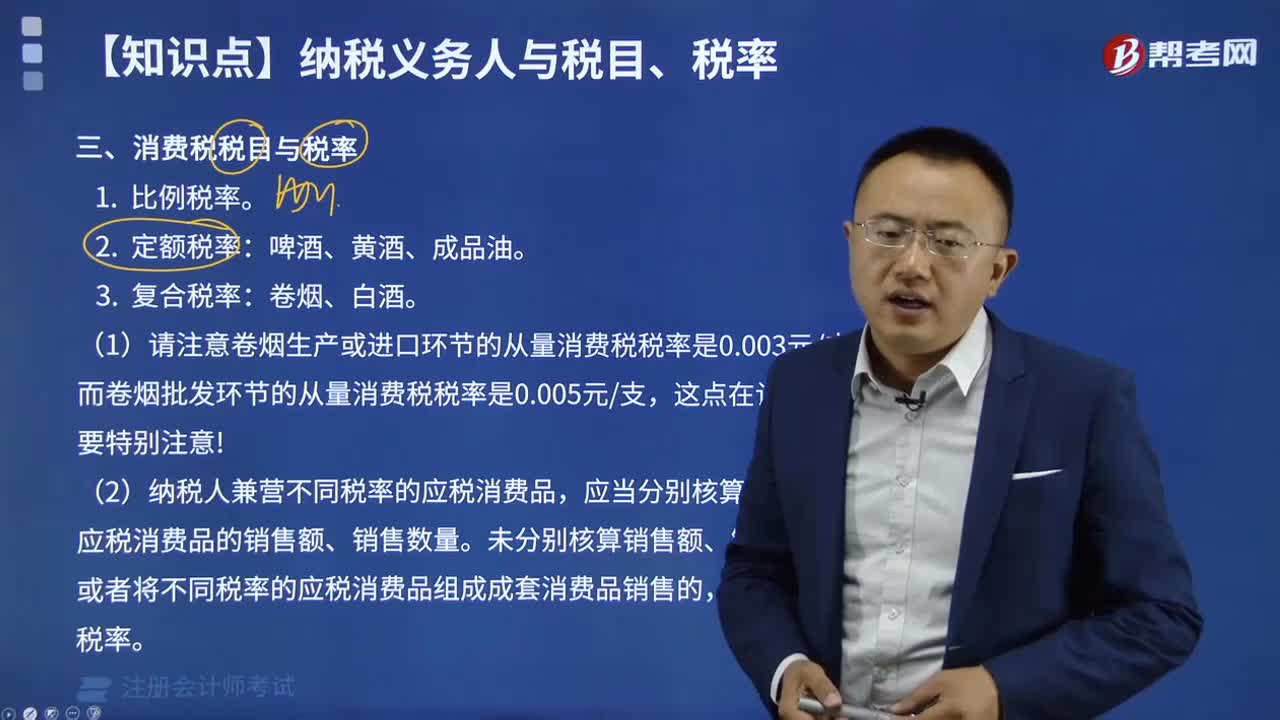

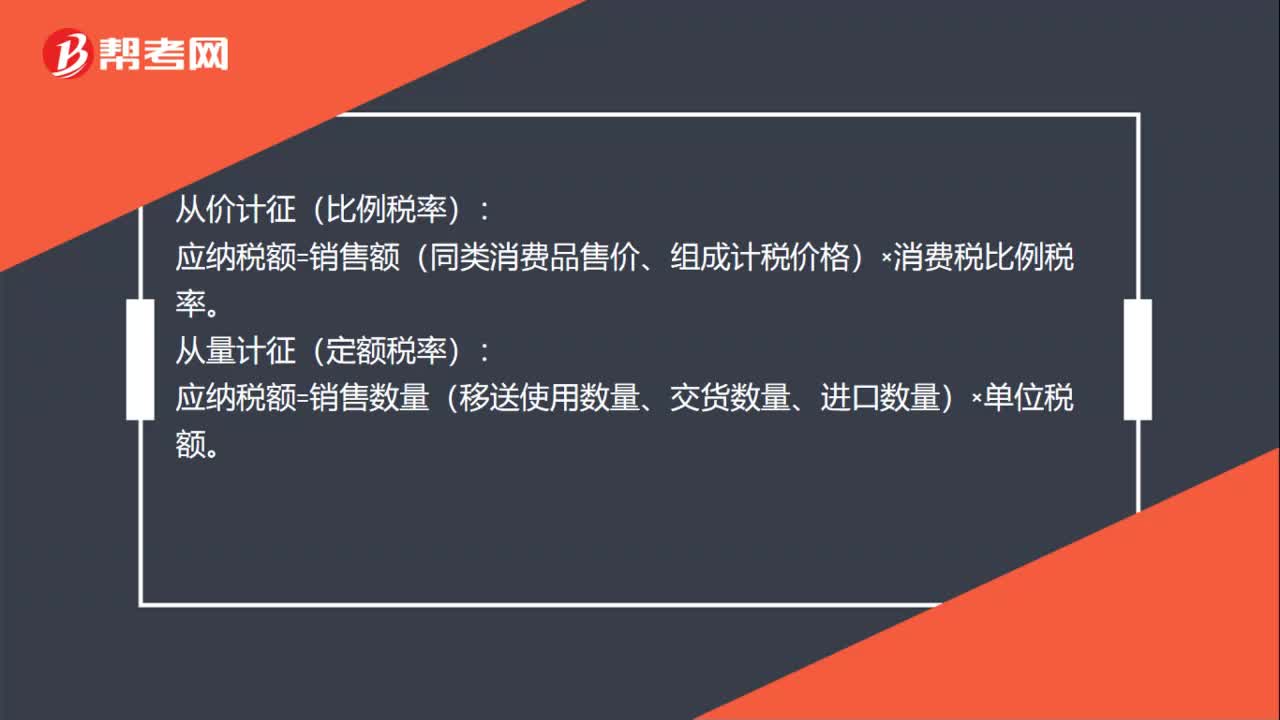

00:47消費稅稅率計算公式是什么?:消費稅稅率計算公式是什么?從價計征(比例稅率):應納稅額=銷售額(同類消費品售價、組成計稅價格)×消費稅比例稅率。從量計征(定額稅率):應納稅額=銷售數量(移送使用數量、交貨數量、進口數量)×單位稅額。復合計征(比例稅率和定額稅率并用):應納稅額=銷售數量(移送使用數量、交貨數量、進口數量)×定額稅率+銷售額(同類消費品售價、組成計稅價格)×消費稅比例稅率。

14:45

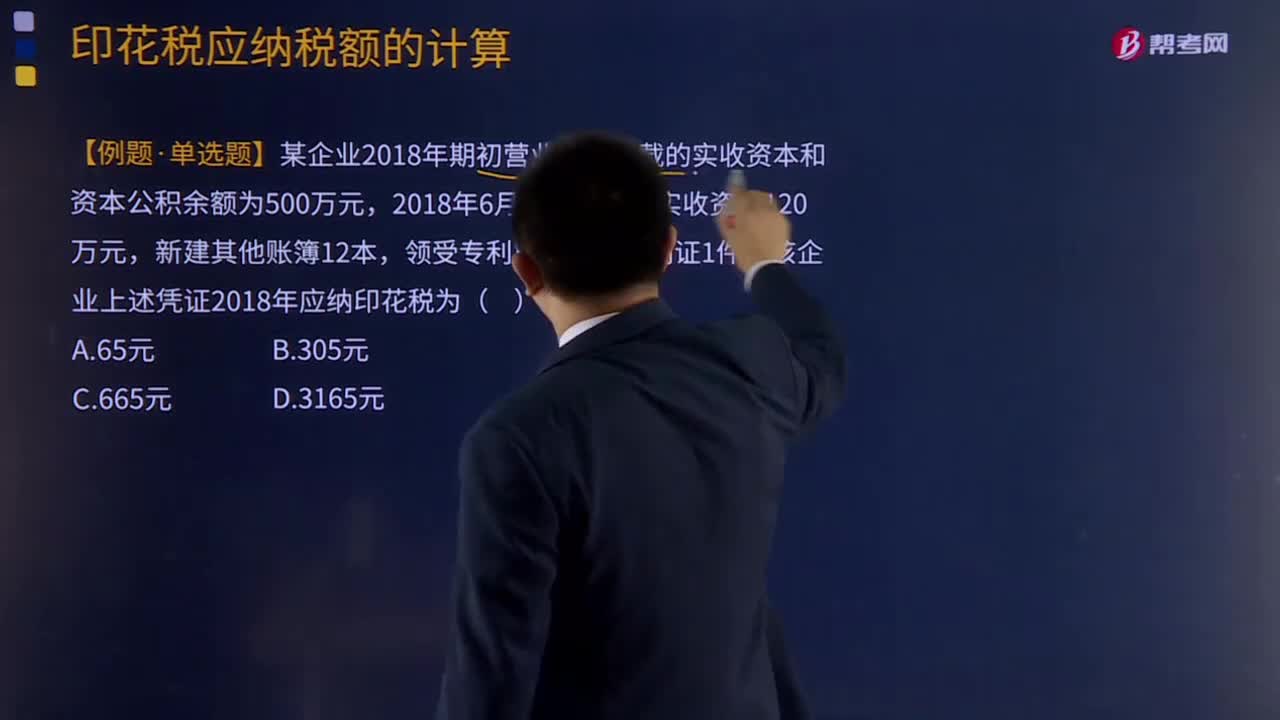

14:45印花稅應納稅額的計算方法是什么?:【例題·單選題】某企業(yè)2018年期初營業(yè)賬簿記載的實收資本和資本公積余額為500萬元。購銷合同、加工承攬合同、技術合同、建筑安裝工程承包合同的印花稅稅率分別為0.3‰、0.5‰、0.3‰、0.3‰;公司2018年簽訂的購銷合同應繳納的印花稅:公司2018年簽訂的購銷合同應繳納的印花稅=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

07:05

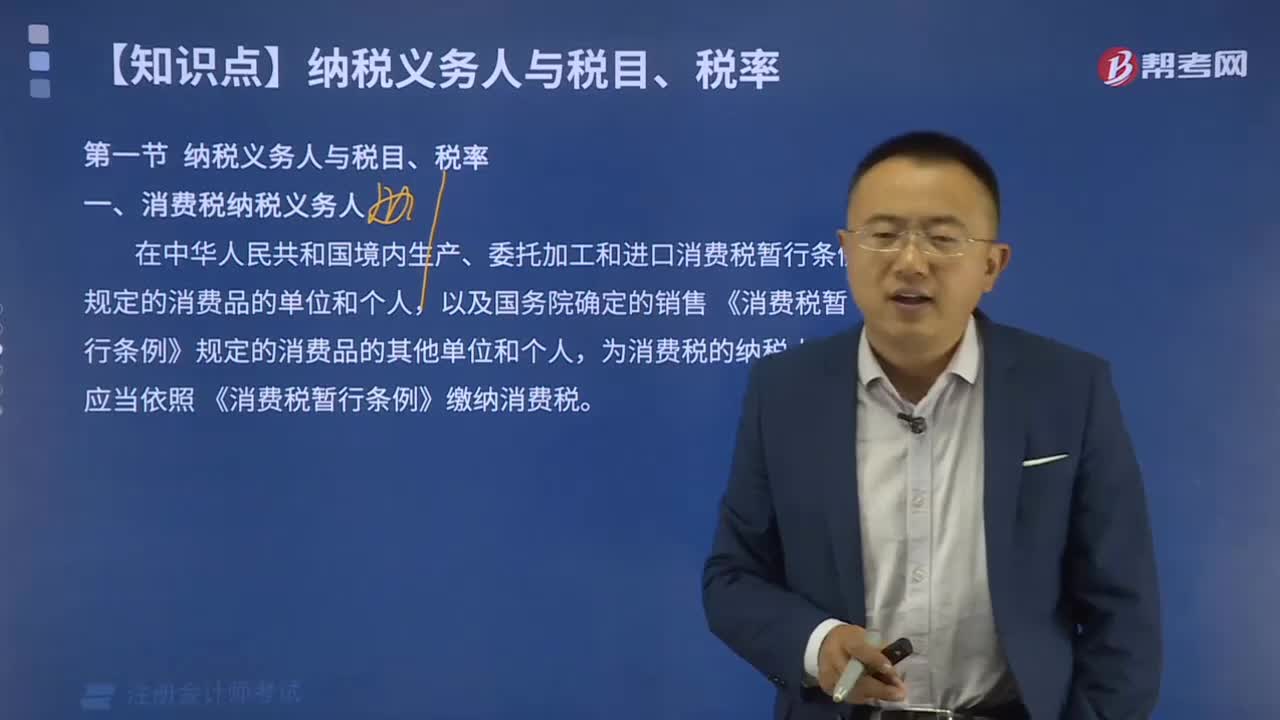

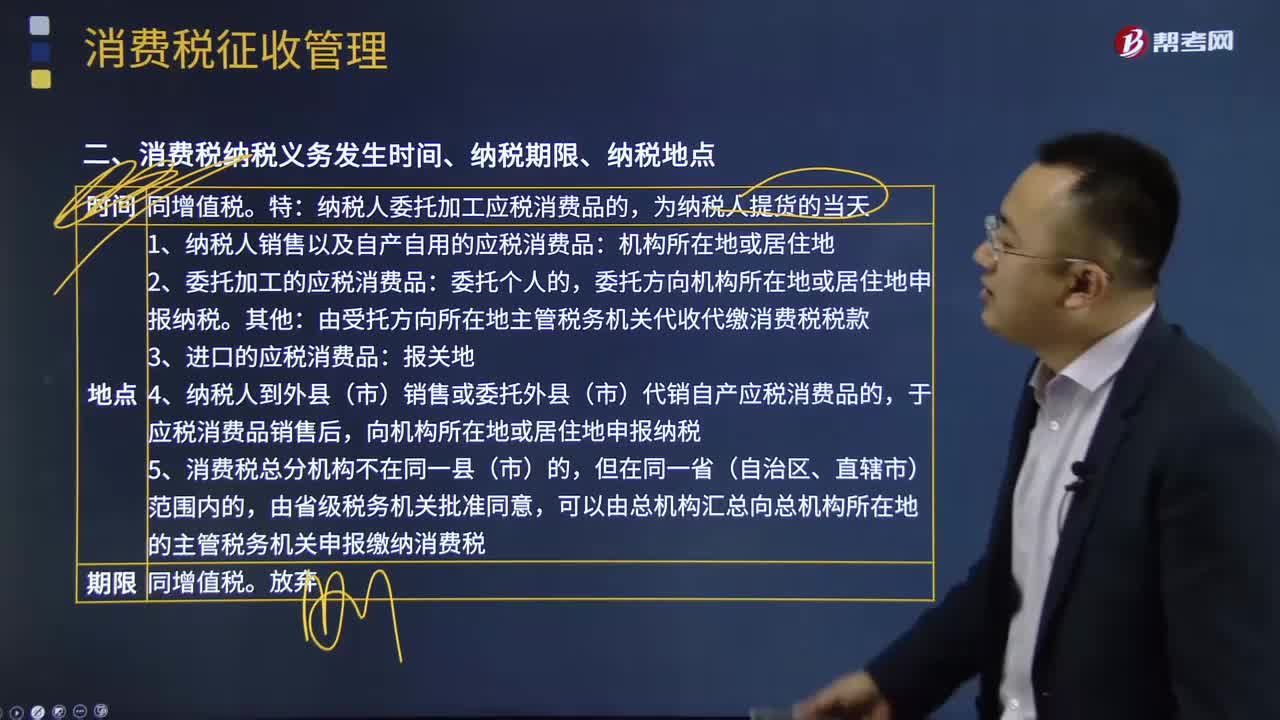

07:05自產自用應納消費稅如何計算?:消費稅是以消費品的流轉額作為征稅對象的各種稅收的統稱。只在應稅消費品的生產、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內生產、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應稅消費品的單位和個人。納稅人在生產銷售環(huán)節(jié)應繳納的消費稅,包括直接對外銷售應稅消費品應繳納的消費稅和自產自用應稅消費品應繳納的消費稅。移送環(huán)節(jié)不納稅(生產出的最終應稅消費品銷售時納稅);

07:08

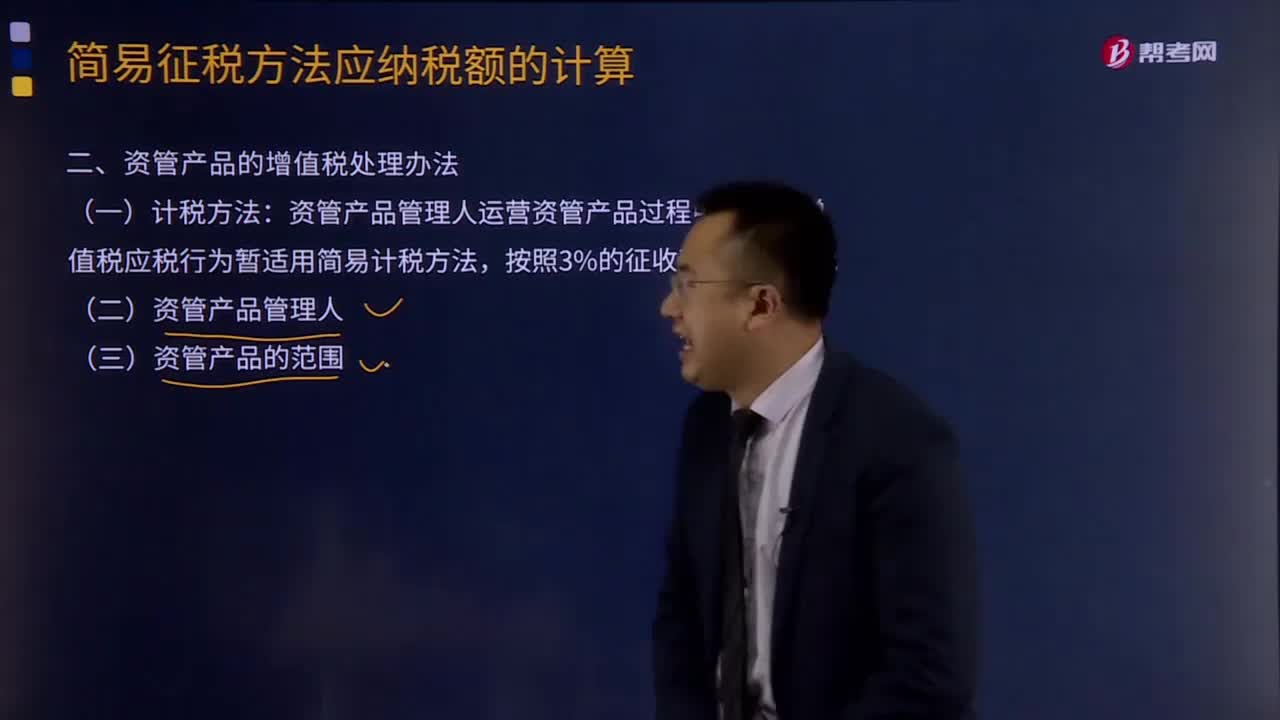

07:08資管產品的增值稅處理辦法是什么?:只有運營資管產品過程中發(fā)生的增值稅應稅行為才適用此項規(guī)定。資管產品管理人運營資管產品過程中發(fā)生的增值稅應稅行為暫適用簡易計稅方法。管理人接受投資者委托或信托對受托資產提供的管理服務以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應稅行為。(四)資管產品的其他增值稅處理規(guī)定,1、管理人應分別核算資管產品運營業(yè)務和其他業(yè)務的銷售額和增值稅應納稅額。

05:13

05:13租賃的稅務是如何處理的?:它是由大型生產企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產品的一種租賃業(yè)務。出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,租賃資產的所有權轉移給承租人,(2)承租人有購買租賃資產的選擇權,(4)租賃開始日最低租賃付款額的現值幾乎相當于(通常解釋為等于或大于90%)租賃開始日租賃資產的公允價值,除融資租賃以外的租賃為經營租賃:以經營租賃方式租入固定資產發(fā)生的租賃費支出:

00:33

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方沒有同類應稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

00:19

00:19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經濟法》《審計》《財務成本管理》《公司戰(zhàn)略與風險管理》

00:37

00:37注冊會計師報名費是多少?:注冊會計師報名費是多少?報名費用標準由各地物價部門會同財政部門核定,所以各地區(qū)的報名費略有不同,一般是一門50塊左右,如果是新手的話要交十塊錢辦一張IC卡(是做為押金,以后可以退)。

04:24

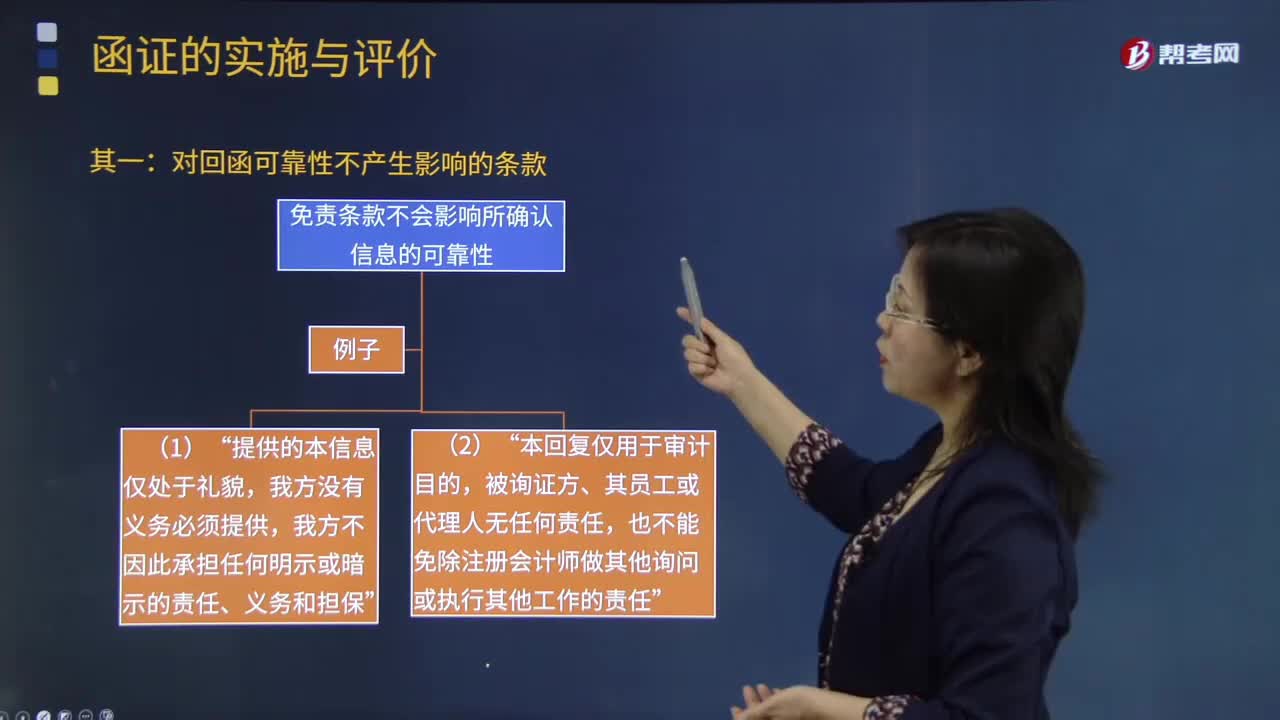

04:24注冊會計師應該如何處理對詢證函的口頭回復?:注冊會計師可以要求被詢證者提供直接書面回復,尋找其他審計證據以支持口頭回復中的信息。免責條款不會影響所確認信息的可靠性“也不能免除注冊會計師做其他詢問或執(zhí)行其他工作的責任”如果限制條款使注冊會計師將回函作為可靠審計證據的程度受到了限制“【2016年注冊會計師考試真題】下列有關詢證函回函可靠性的說法中,A.被詢證者對于函證信息的口頭回復是可靠的審計證據。B.詢證函回函中的免責條款削弱了回函可靠性。

01:06

01:06注冊會計師稅法是什么?:注冊會計師稅法是什么?注冊會計師稅法是注冊會計師六科之一,一共有14個章節(jié),需要掌握各個稅種的稅務處理以及稅收管理相關內容。而稅法是各種稅收法規(guī)的總稱。是稅收機關征稅和納稅人據以納稅的法律依據。稅法包括稅收法令、條例、稅則、施行細則、征收辦法及其他有關稅收的規(guī)定。稅法由國家立法機關制定頒布,或由國家立法機關授權國家機關制定公布。注冊會計師稅法考試題型:

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日