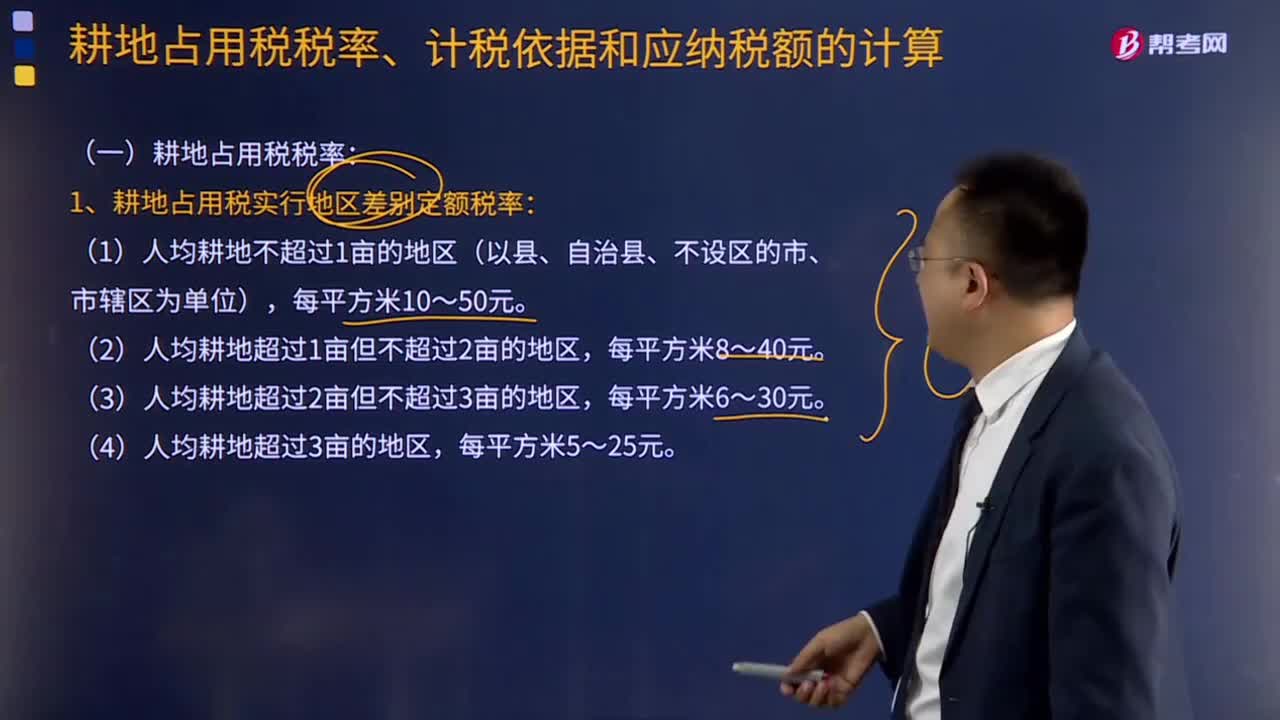

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

00:38小規(guī)模納稅人開票稅率免稅嗎?:小規(guī)模納稅人開票稅率不免稅。小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務(wù)局申請代開增值稅專用發(fā)票,都不能享受國家稅務(wù)總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進項稅額的。如果開票一方這部分銷項稅額免了,但是收到發(fā)票一方又可以抵扣進項稅額,那這樣的抵扣鏈條是不合理的。

00:46

00:46增值稅稅費分錄是什么?:增值稅稅費分錄是什么?計提時:應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時:如果上月的已繳稅金:上月交納時:應(yīng)交稅費——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費——未交增值稅貸應(yīng)交稅費——應(yīng)交增值稅(已交稅金)

00:47

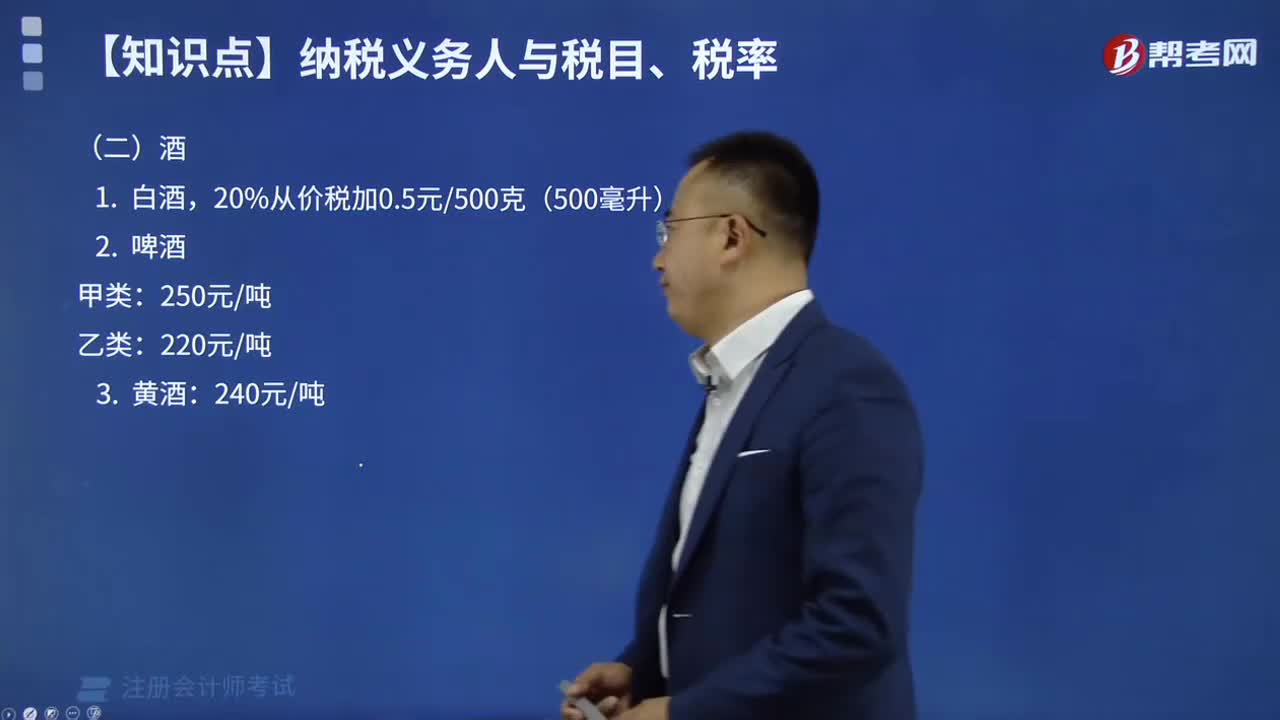

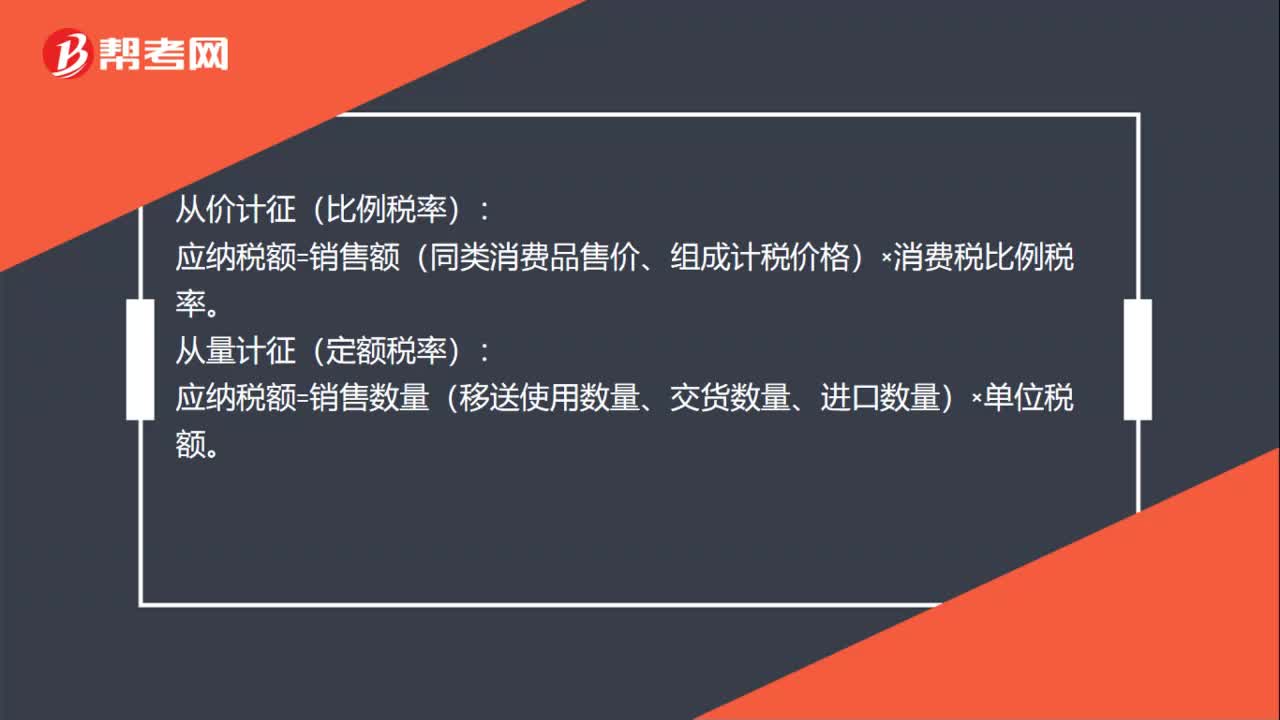

00:47消費稅稅率計算公式是什么?:消費稅稅率計算公式是什么?從價計征(比例稅率):應(yīng)納稅額=銷售額(同類消費品售價、組成計稅價格)×消費稅比例稅率。從量計征(定額稅率):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進口數(shù)量)×單位稅額。復(fù)合計征(比例稅率和定額稅率并用):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進口數(shù)量)×定額稅率+銷售額(同類消費品售價、組成計稅價格)×消費稅比例稅率。

00:25

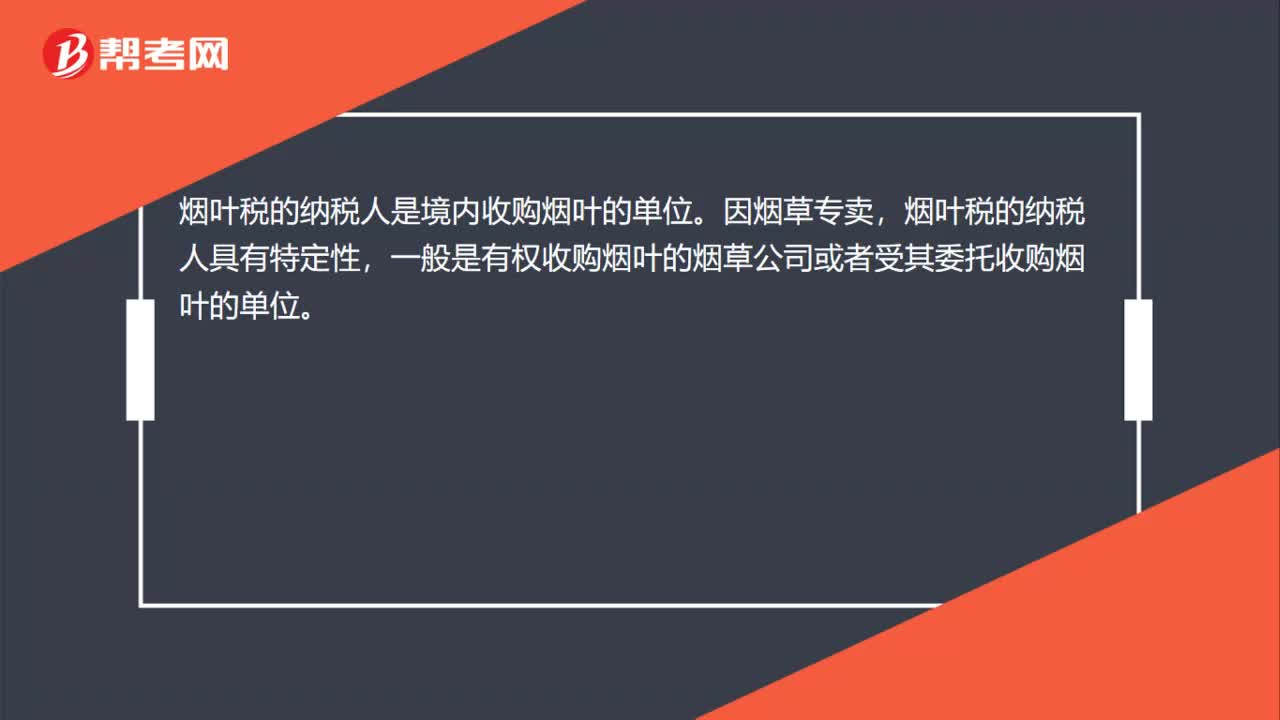

00:25煙葉稅的納稅人是誰?:煙葉稅的納稅人是誰?煙葉稅的納稅人是境內(nèi)收購煙葉的單位。因煙草專賣,煙葉稅的納稅人具有特定性,一般是有權(quán)收購煙葉的煙草公司或者受其委托收購煙葉的單位。

18:20

18:20出口關(guān)稅稅率和關(guān)稅稅率如何運用?:應(yīng)當適用裝載該貨物的運輸工具申報進境之日實施的稅率,應(yīng)當適用指運地海關(guān)接受該貨物申報進口之日實施的稅率,【指運地】指運地是指進口轉(zhuǎn)關(guān)貨物報關(guān)發(fā)運的地點,應(yīng)當適用啟運地海關(guān)接受該貨物申報出口之日實施的稅率:應(yīng)當適用每次貨物進出口時海關(guān)接受該貨物申報之日實施的稅率;6、因超過規(guī)定期限未申報而由海關(guān)依法變賣的進口貨物,其稅款計征應(yīng)當適用裝載該貨物的運輸工具申報進境之日實施的稅率。

03:54

03:54煙葉稅稅率、應(yīng)納稅額應(yīng)該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應(yīng)當自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應(yīng)繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應(yīng)向公司所在地主管稅務(wù)機關(guān)甲報繳納煙葉稅

06:47

06:47城建稅的稅率是如何確定的?:城建稅的稅率是如何確定的?城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設(shè)稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;1、根據(jù)扣繳義務(wù)人所在地確定”其代扣代繳、代收代繳的城建稅,按受托方所在地適用稅率執(zhí)行“在經(jīng)營地繳納。其城建稅的繳納按經(jīng)營地適用稅率執(zhí)行。

08:19

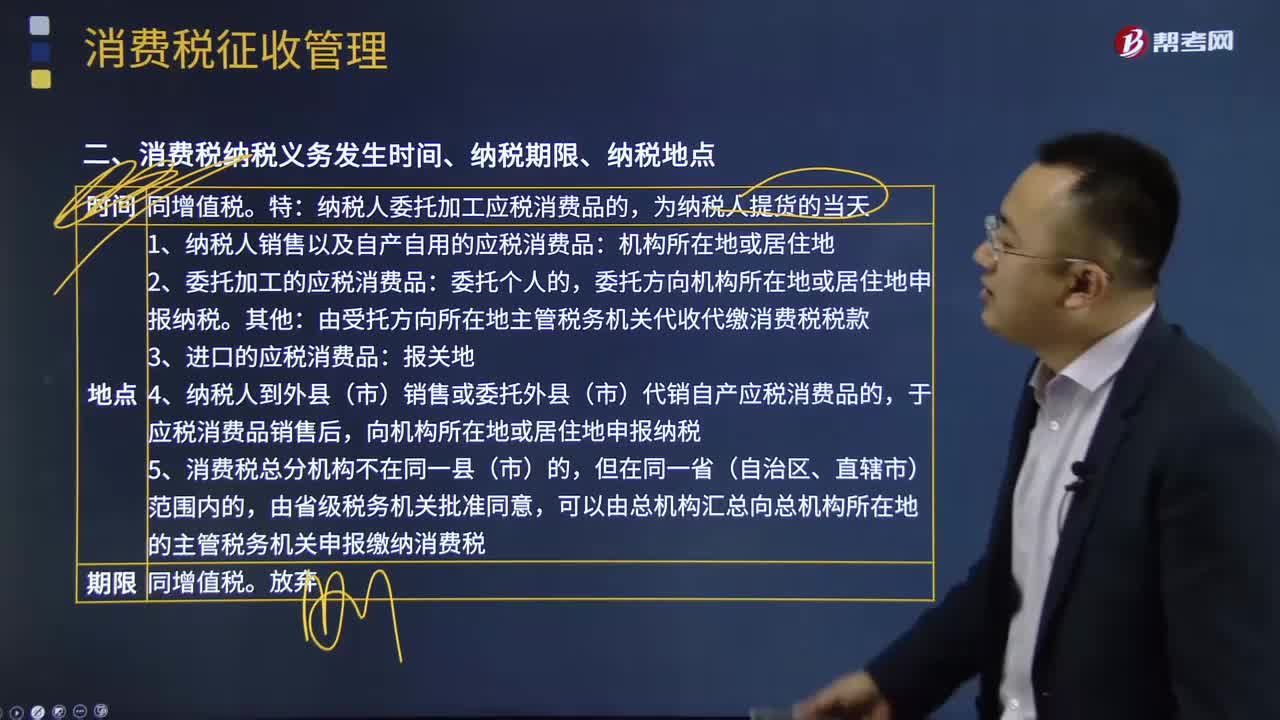

08:19已納消費稅扣除如何計算?:已納消費稅扣除如何計算?外購應(yīng)稅消費品已納稅款的扣除(委托加工收回的應(yīng)稅消費品已納稅款的扣除與此相同,按當期生產(chǎn)領(lǐng)用數(shù)量計算準予扣除外購的應(yīng)稅消費品已納的消費稅稅款。按當期生產(chǎn)領(lǐng)用數(shù)量扣除其已納消費稅;當期準予扣除的已納稅款=當期準予扣除的外購應(yīng)稅消費品買價×適用稅率,當期準予扣除的外購應(yīng)稅消費品買價=期初庫存的外購應(yīng)稅消費品的買價+當期購進的應(yīng)稅消費品的買價-期末庫存的外購應(yīng)稅消費品的買價。

07:05

07:05自產(chǎn)自用應(yīng)納消費稅如何計算?:消費稅是以消費品的流轉(zhuǎn)額作為征稅對象的各種稅收的統(tǒng)稱。只在應(yīng)稅消費品的生產(chǎn)、委托加工和進口環(huán)節(jié)繳納,消費稅的納稅人是我國境內(nèi)生產(chǎn)、委托加工、零售和進口《中華人民共和國消費稅暫行條例》規(guī)定的應(yīng)稅消費品的單位和個人。納稅人在生產(chǎn)銷售環(huán)節(jié)應(yīng)繳納的消費稅,包括直接對外銷售應(yīng)稅消費品應(yīng)繳納的消費稅和自產(chǎn)自用應(yīng)稅消費品應(yīng)繳納的消費稅。移送環(huán)節(jié)不納稅(生產(chǎn)出的最終應(yīng)稅消費品銷售時納稅);

03:36

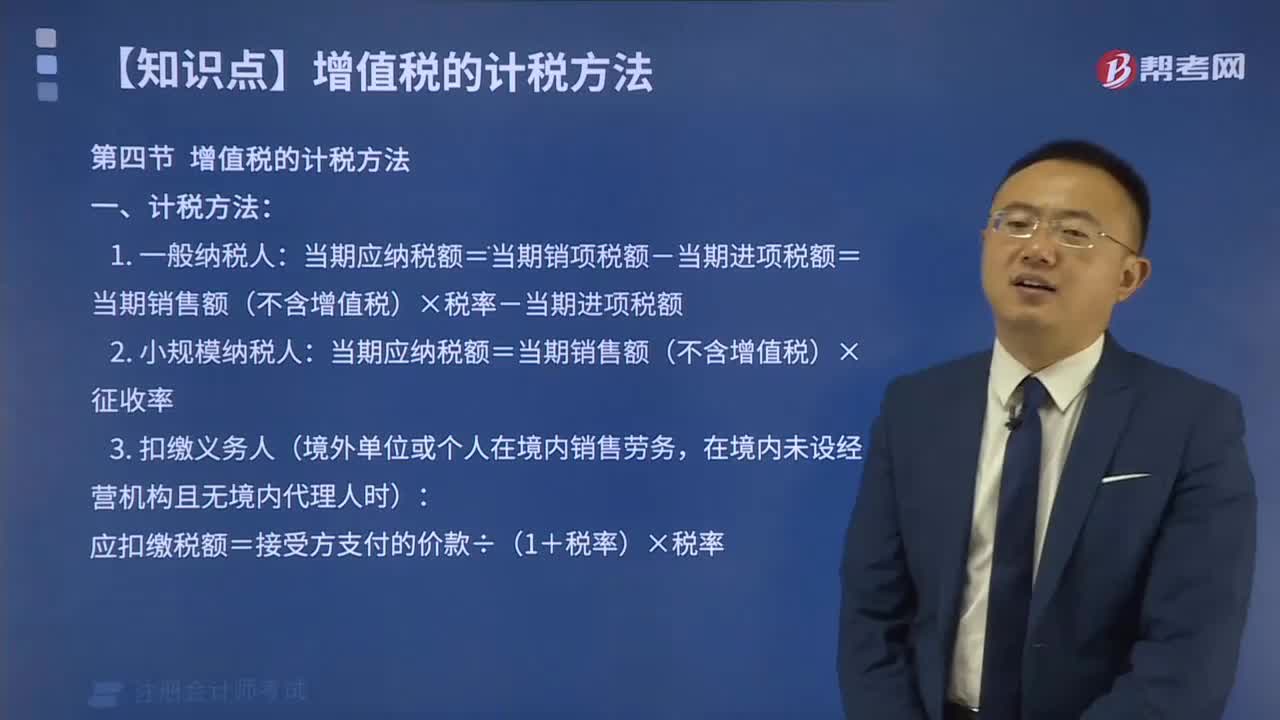

03:36如何按照銷售額和增值稅稅率計算應(yīng)納稅額?:如何按照銷售額和增值稅稅率計算應(yīng)納稅額?應(yīng)當按照銷售額和增值稅稅率計算應(yīng)納稅額,該規(guī)定是為了加強對符合一般納稅人條件的納稅人的管理,防止利用一般納稅人和小規(guī)模納稅人的兩種不同的征稅辦法少繳稅款。一般納稅人企業(yè)下列各項中準予扣除的有( )。【解析】購進的旅客運輸務(wù)、貸款服務(wù)、餐飲服務(wù)、居民日常服務(wù)和娛樂服務(wù)、納稅人接受貸款服務(wù)向貸款方支付的與該筆貸款直接相關(guān)的投融資顧問費、手續(xù)費、咨詢費等費用。

00:41

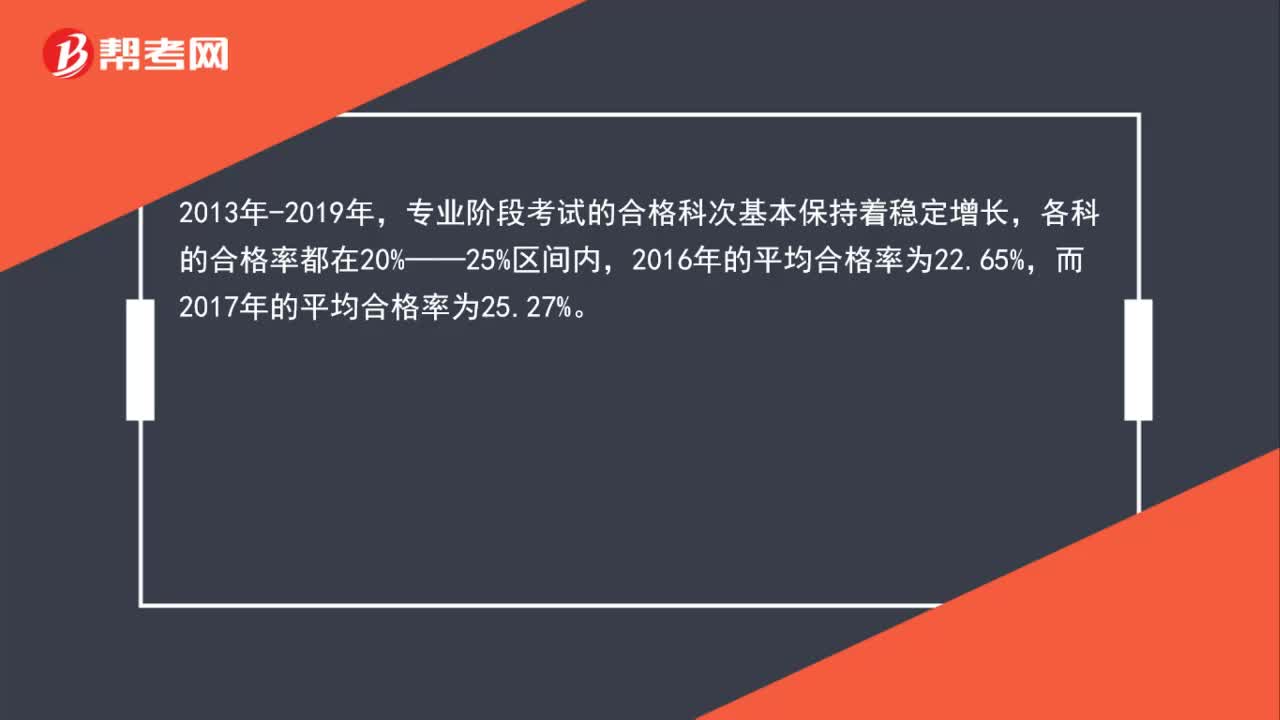

00:41注冊會計師考試通過率是多少?:注冊會計師考試通過率是多少?2013年-2019年,專業(yè)階段考試的合格科次基本保持著穩(wěn)定增長,各科的合格率都在20%——25%區(qū)間內(nèi),而2017年的平均合格率為25.27%。

01:29

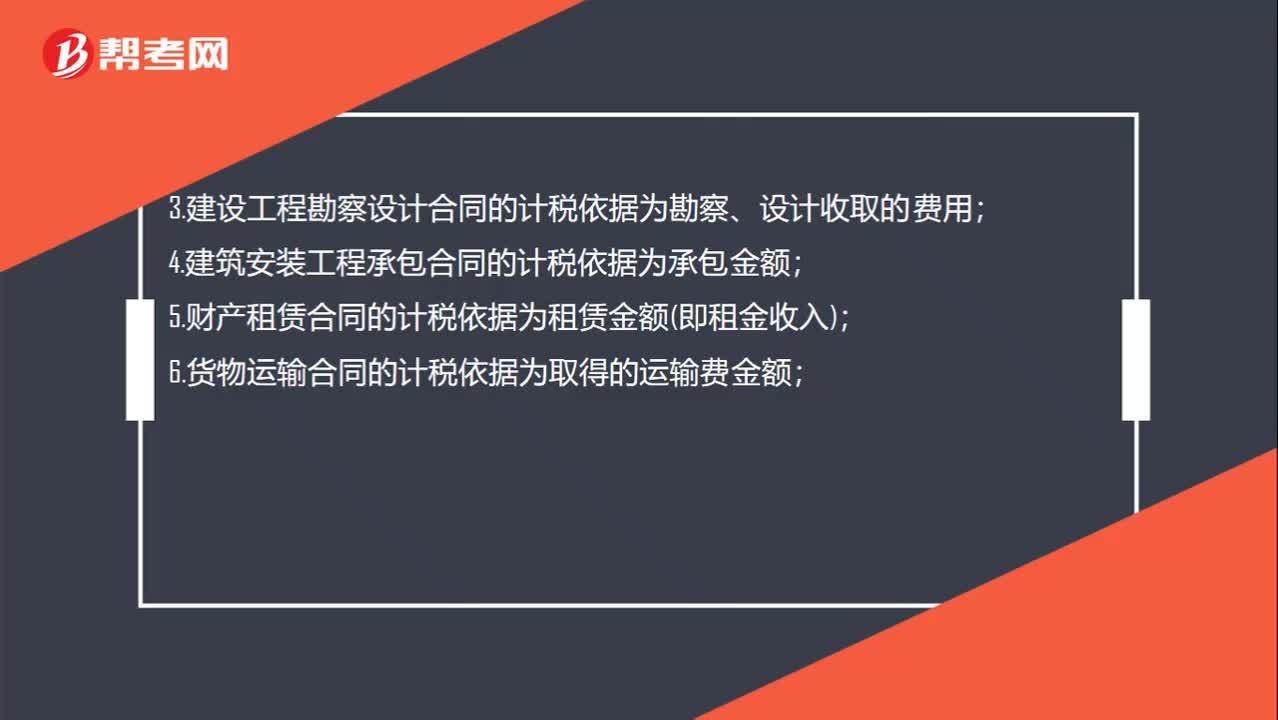

01:29購銷合同印花稅稅率是多少?:購銷合同印花稅稅率是多少?1.購銷合同的計稅依據(jù)為購銷金額;2.加工承攬合同的計稅依據(jù);4.建筑安裝工程承包合同的計稅依據(jù)為承包金額;5.財產(chǎn)租賃合同的計稅依據(jù)為租賃金額(即租金收入);6.貨物運輸合同的計稅依據(jù)為取得的運輸費金額;8.借款合同的計稅依據(jù)為借款金額;9.財產(chǎn)保險合同的計稅依據(jù)為支付(收取)的保險費金額;10.技術(shù)合同計稅依據(jù)為合同所載的價款、報酬或使用費。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日