下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

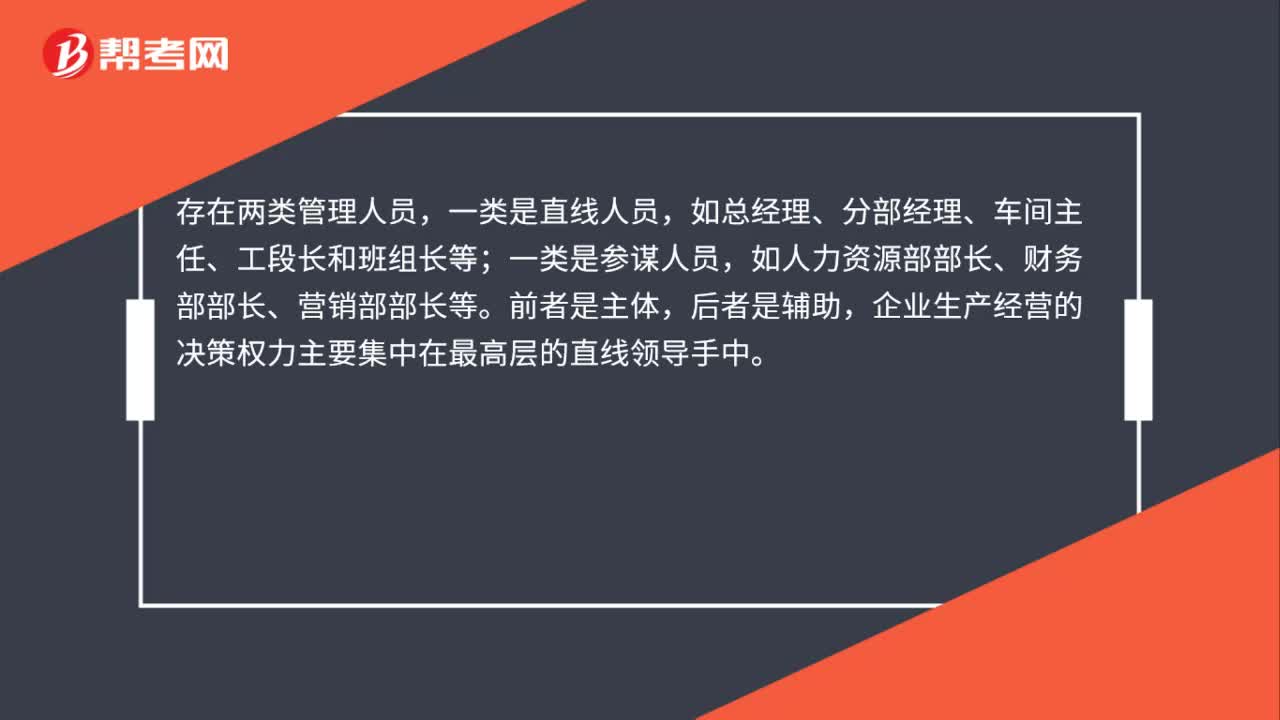

00:50科層組織結構的管理結構對應的管理人員有哪些?:科層組織結構的管理結構對應的管理人員有哪些?存在兩類管理人員,一類是直線人員,如總經理、分部經理、車間主任、工段長和班組長等;一類是參謀人員,如人力資源部部長、財務部部長、營銷部部長等。前者是主體,后者是輔助,企業(yè)生產經營的決策權力主要集中在最高層的直線領導手中。

03:06

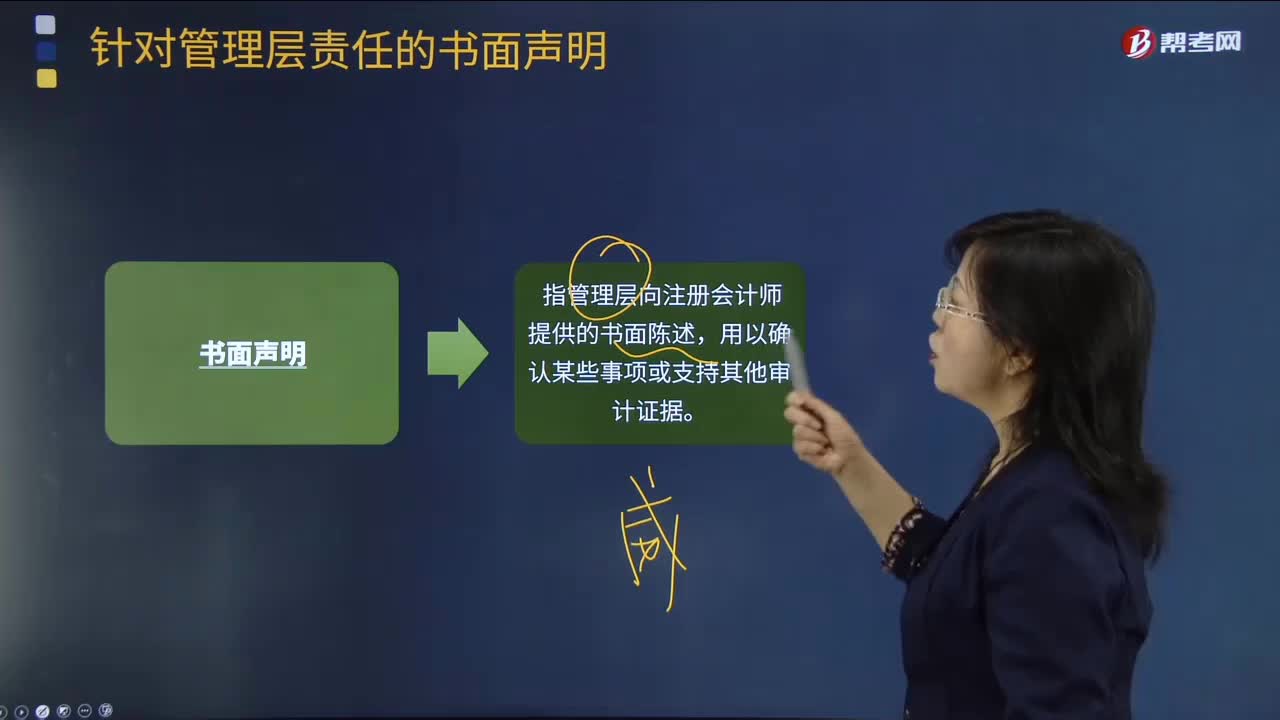

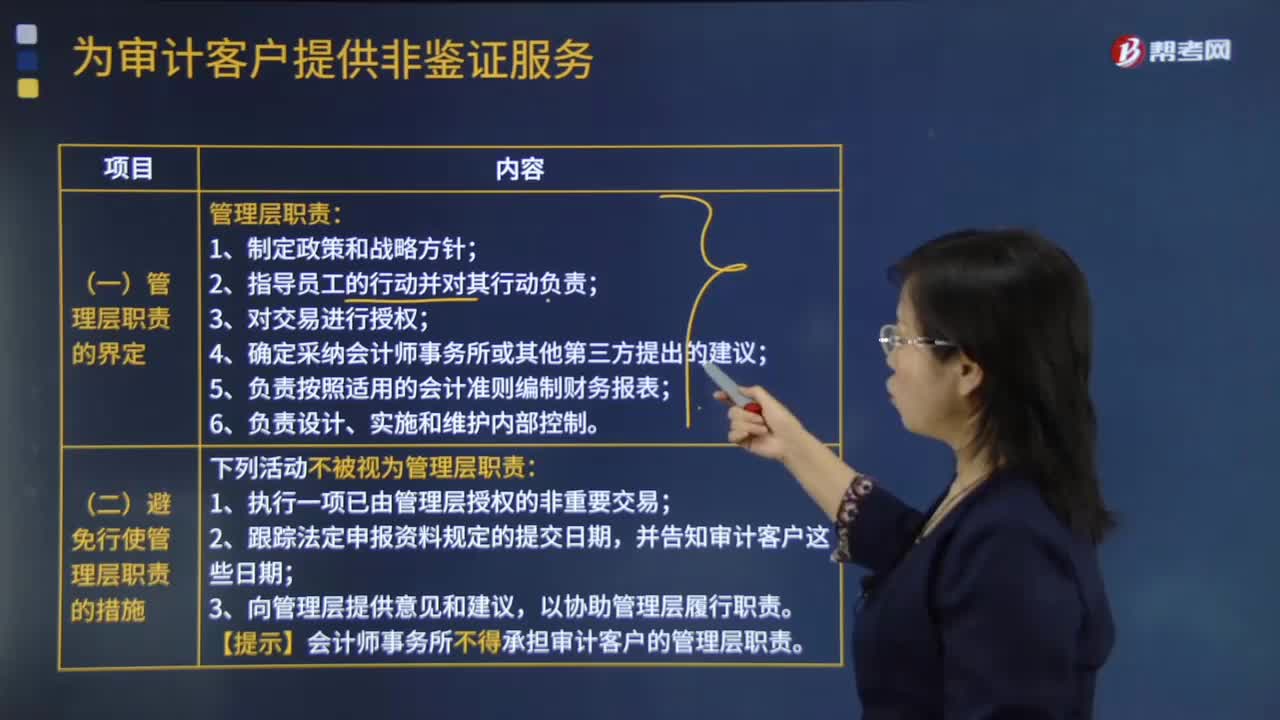

03:06為審計客戶提供非鑒證服務管理層有哪些職責?:為審計客戶提供非鑒證服務管理層有哪些職責?【提示】會計師事務所不得承擔審計客戶的管理層職責,【例題·簡答題】ABC會計師事務所通過招投標程序接受委托,A注冊會計師應甲公司要求協(xié)助制定公司財務戰(zhàn)略。【要求】指出ABC會計師事務所是否違反中國注冊會計師職業(yè)道德守則。【例題·簡答題】上市公司甲公司系ABC會計師事務所的常年審計客戶。ABC會計師事務所與甲公司續(xù)簽了2018年度財務報表審計業(yè)務約定書。

00:39

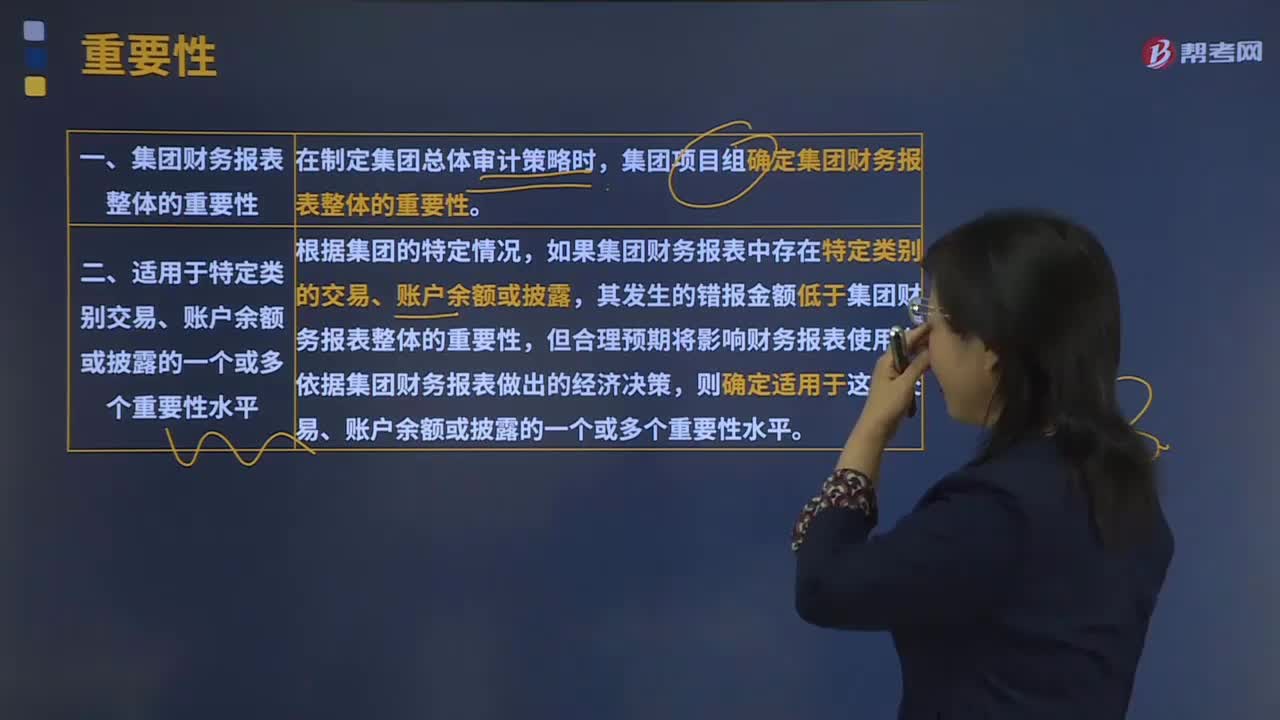

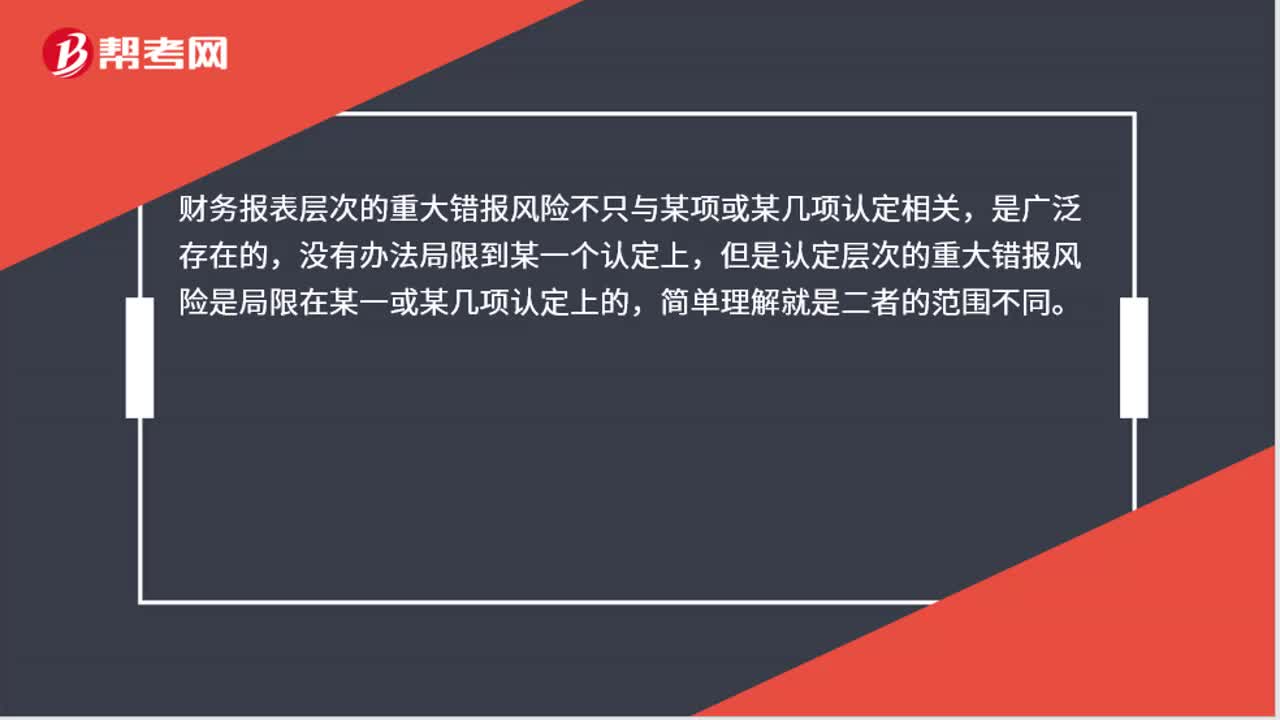

00:39如何理解財務報表層次和認定層次的重大錯報風險?:如何理解財務報表層次和認定層次的重大錯報風險?務報表層次的重大錯報風險不只與某項或某幾項認定相關,是廣泛存在的,沒有辦法局限到某一個認定上,但是認定層次的重大錯報風險是局限在某一或某幾項認定上的,簡單理解就是二者的范圍不同。

00:47

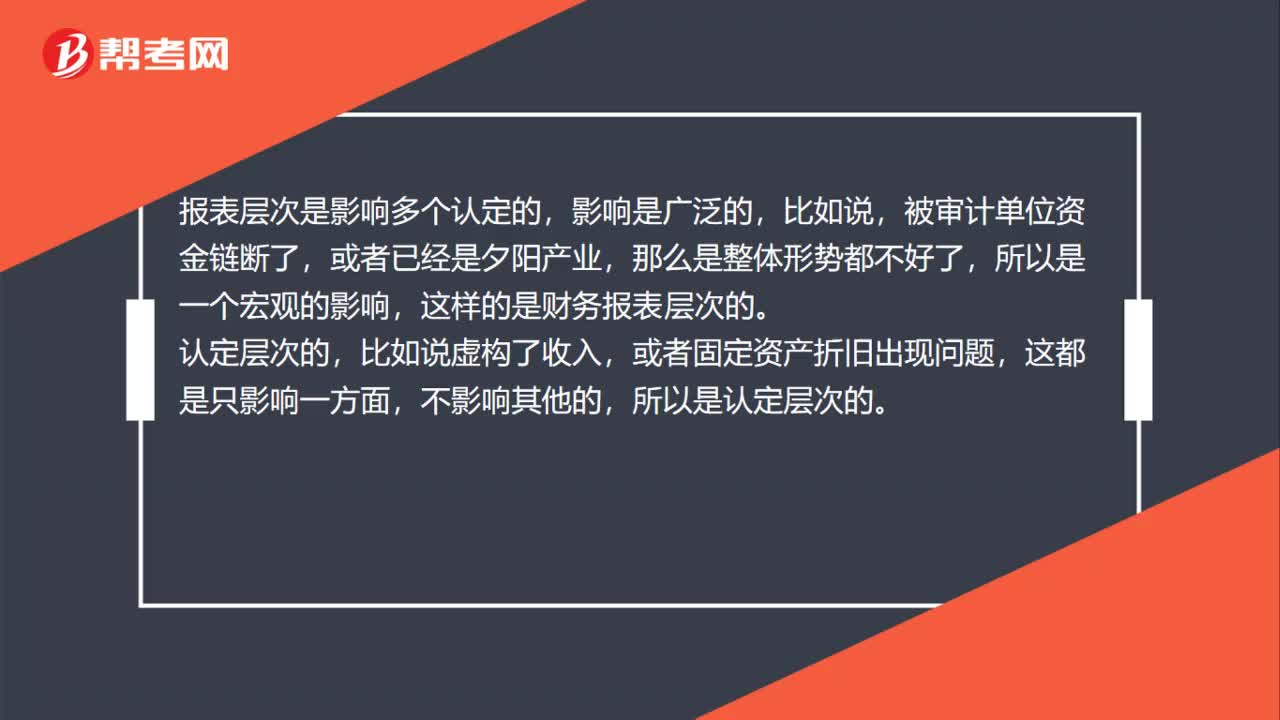

00:47財務報表層次/認定層次,怎么區(qū)分?:財務報表層次認定層次,怎么區(qū)分?報表層次是影響多個認定的,影響是廣泛的,比如說,被審計單位資金鏈斷了,或者已經是夕陽產業(yè),那么是整體形勢都不好了,所以是一個宏觀的影響,這樣的是財務報表層次的。比如說虛構了收入,或者固定資產折舊出現(xiàn)問題,不影響其他的,所以是認定層次的。

05:28

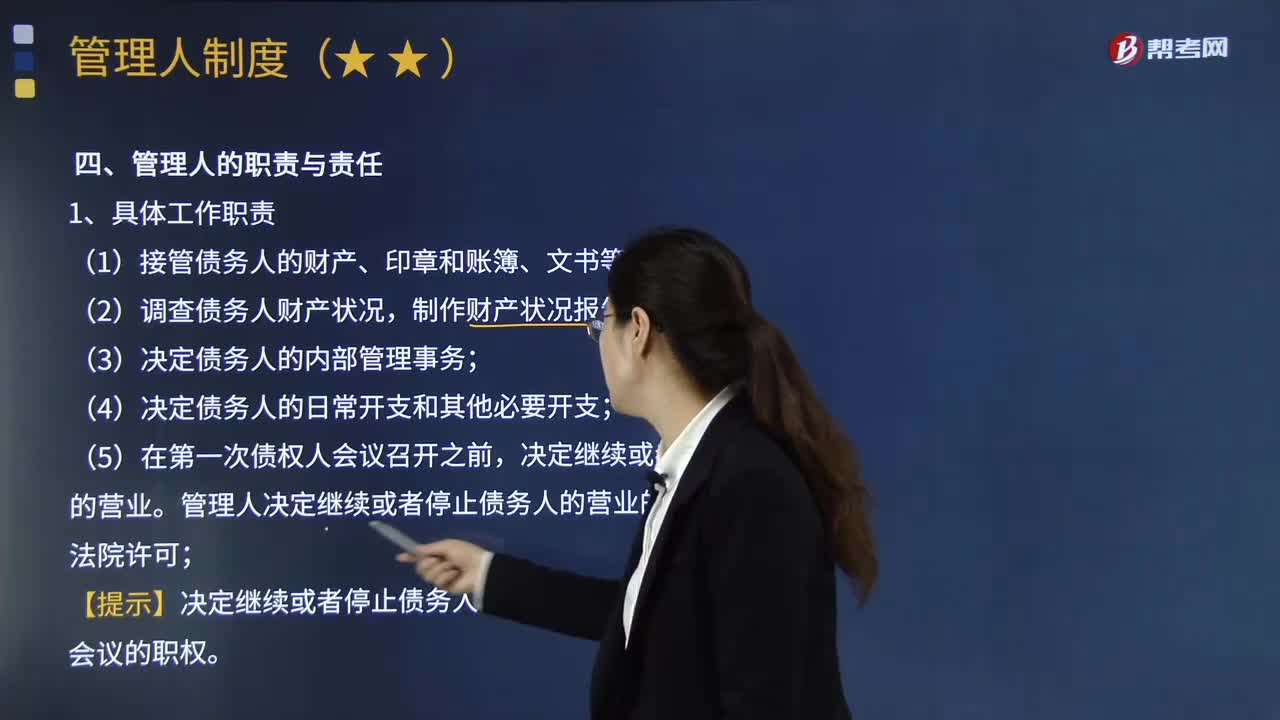

05:28管理人的職責與責任有哪些?:全面接管破產企業(yè)并負責破產財產的保管、清理、估價、處理和分配等破產清算事務的專門機構或人員。(3)決定債務人的內部管理事務;管理人決定繼續(xù)或者停止債務人的營業(yè)的;(6)管理和處分債務人的財產;(7)代表債務人參加訴訟、仲裁或者其他法律程序;(9)人民法院認為管理人應當履行的其他職責,(2)管理人應當列席債權人會議。

05:09

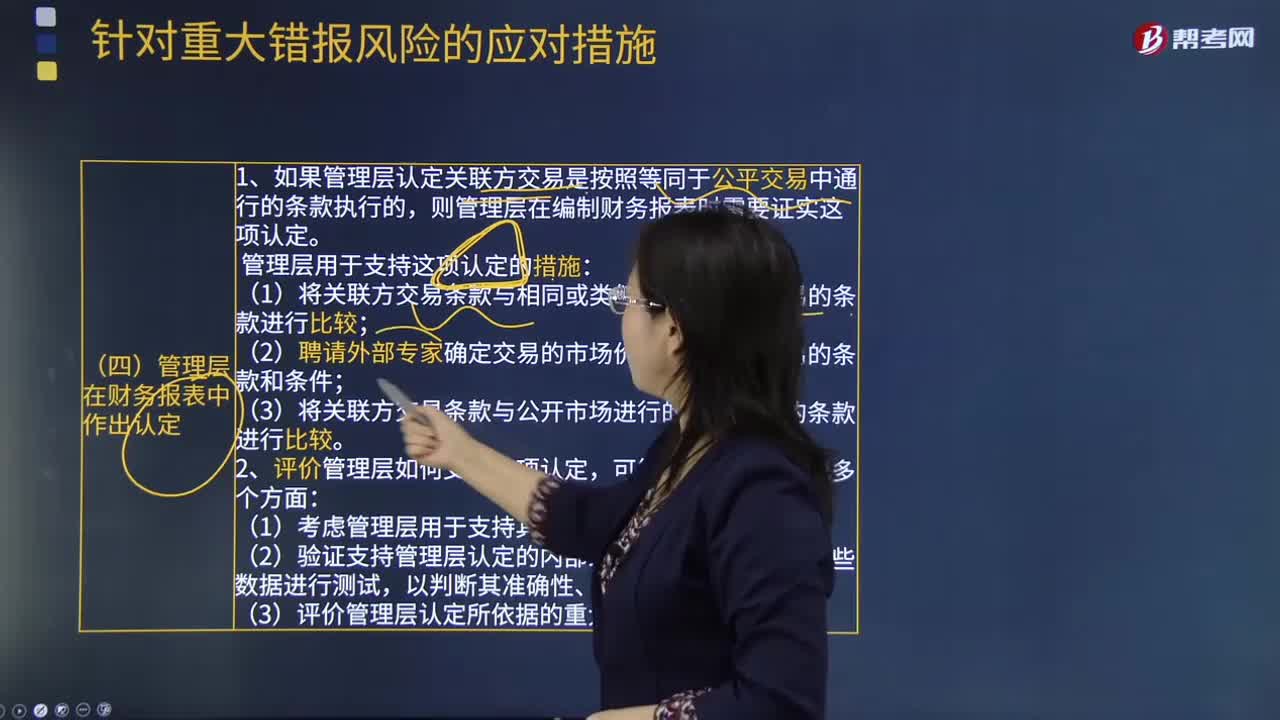

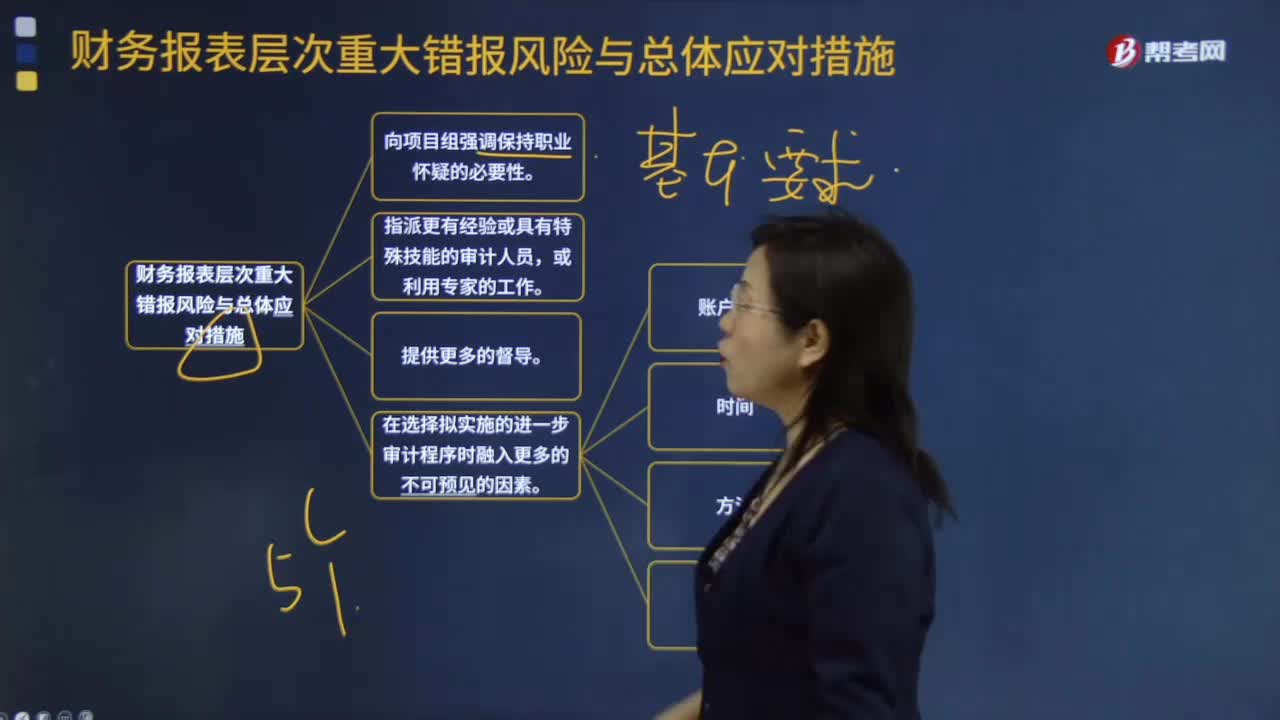

05:09財務報表層次的具體重大錯報風險與總體應對措施有哪些?:4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。(1)對某些未測試過的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;(2)調整實施審計程序的時間,(4)選取不同的地點實施審計程序,5. 對擬實施審計程序的性質、時間安排和范圍作出總體修改。(1)在期末而非期中實施更多的審計程序----時間,控制環(huán)境的缺陷通常會削弱期中獲得的審計證據(jù)的可信賴程度。

01:57

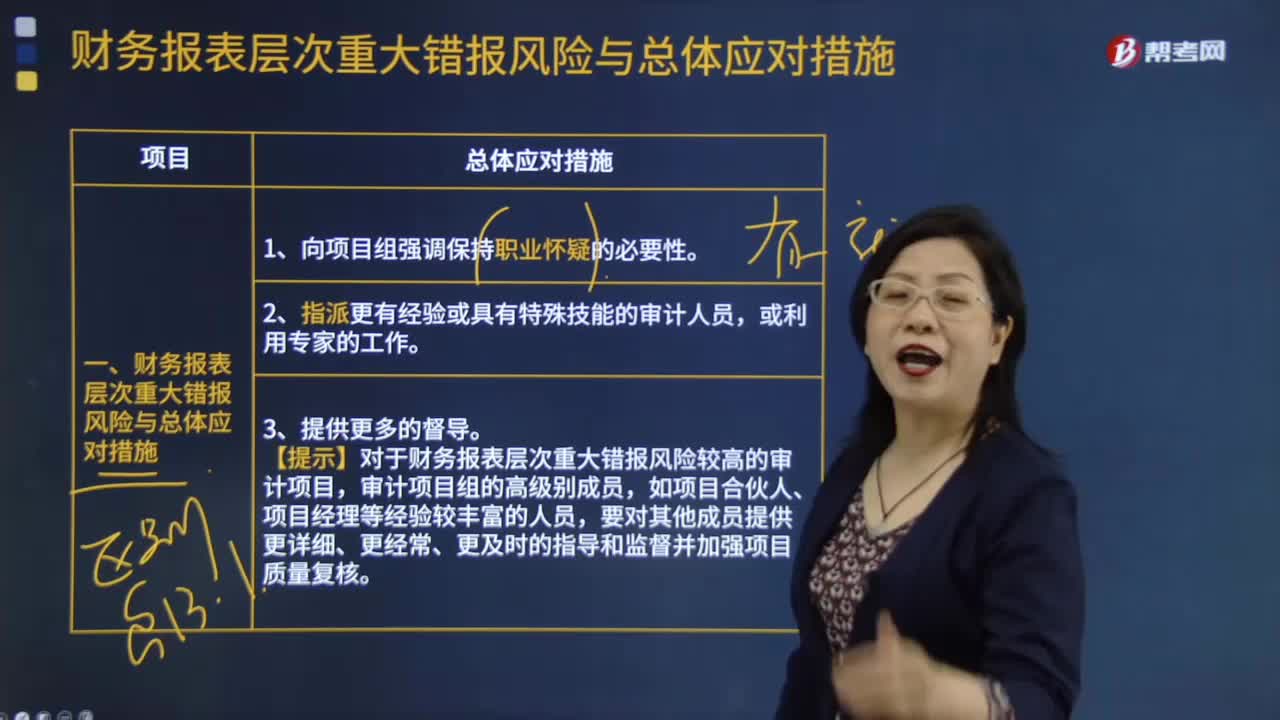

01:57財務報表層次重大錯報風險與總體應對措施大概有哪些?:財務報表層次重大錯報風險與總體應對措施大概有哪些?1.向項目組強調保持職業(yè)懷疑的必要性。2.指派更有經驗或具有特殊技能的審計人員,或利用專家的工作。3.提供更多的督導。4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。如:賬戶余額,時間,方法,地點5.對擬實施審計程序的性質、時間安排和范圍作出總體修改

04:14

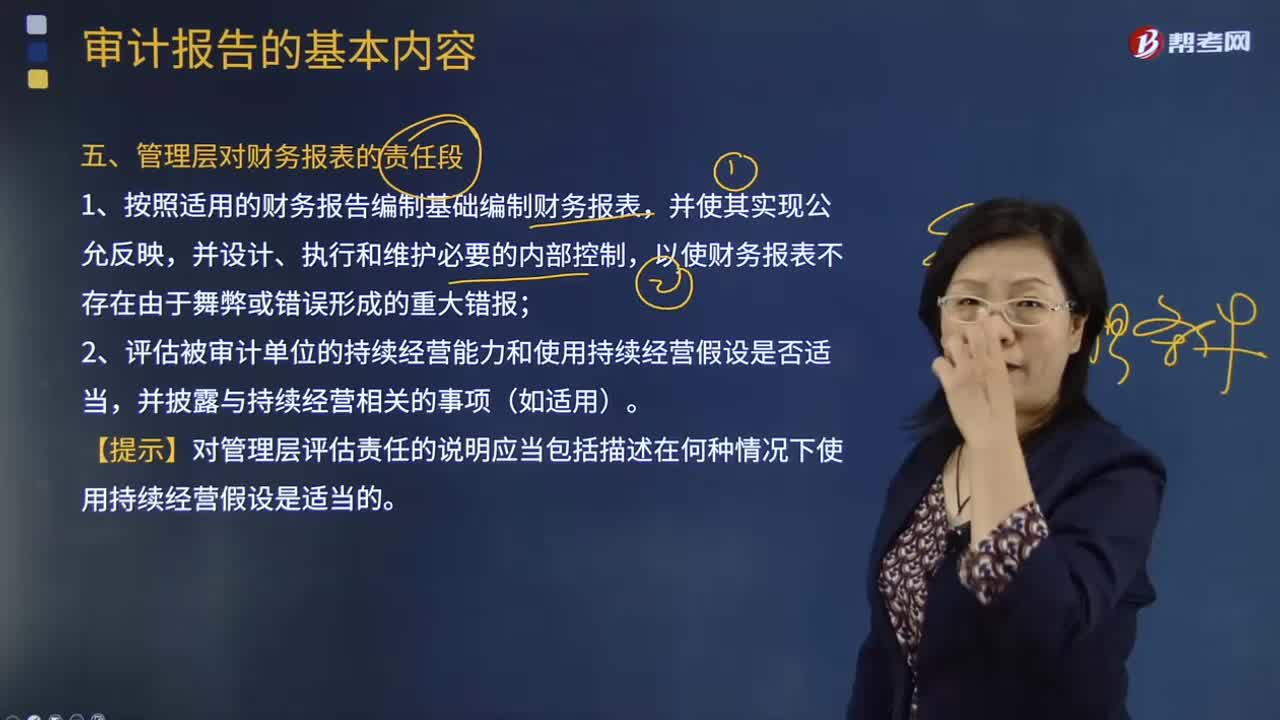

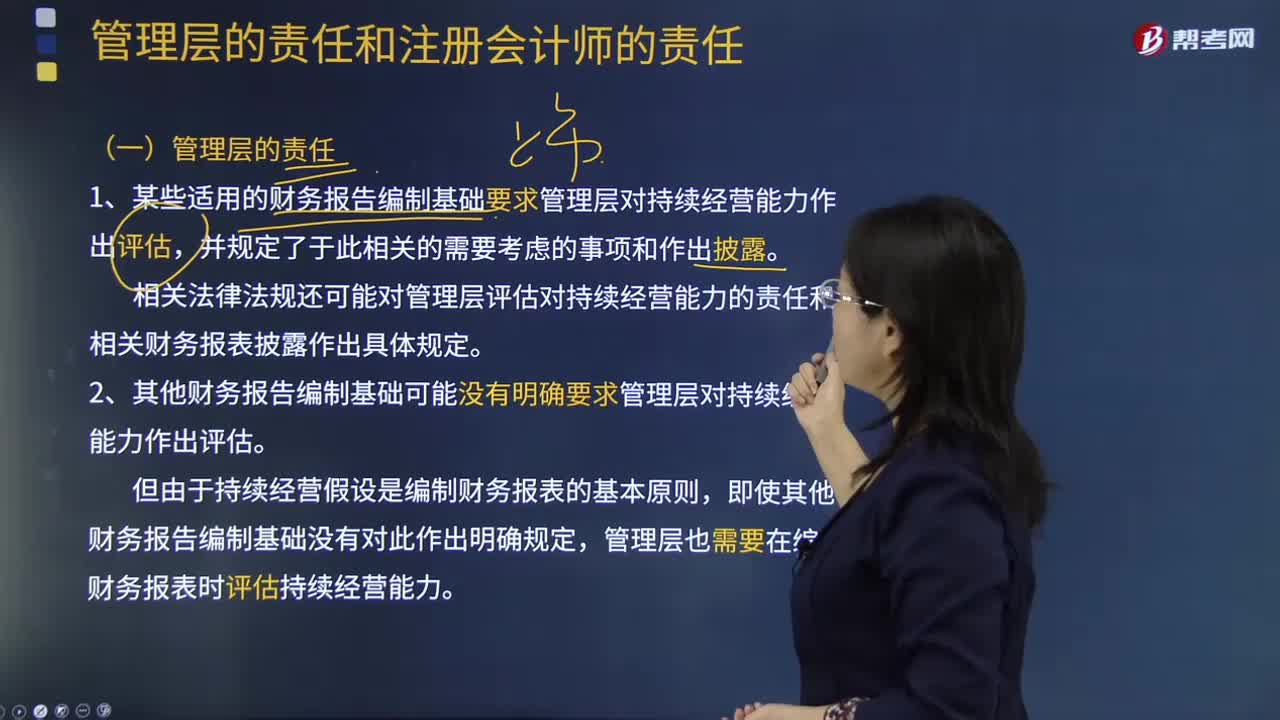

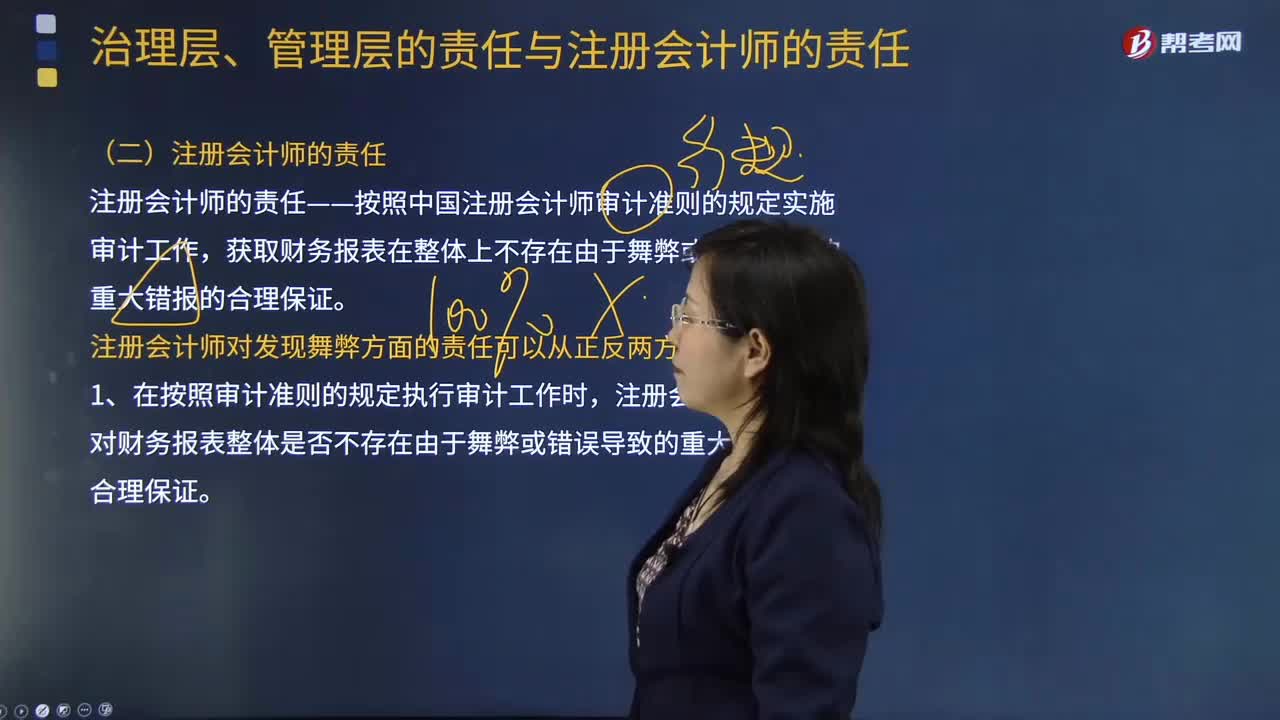

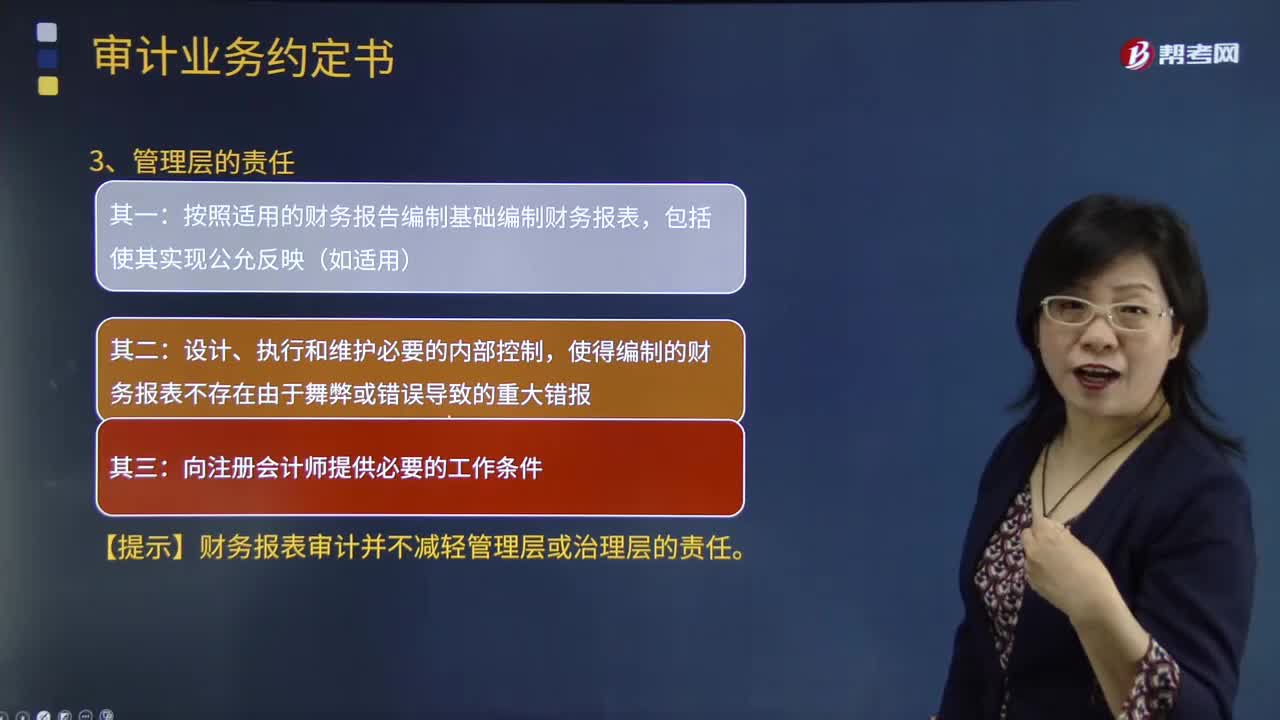

04:14注冊會計師和管理層的責任分為是什么?:注冊會計師和管理層的責任分為是什么?指的是從事社會審計中介審計獨立審計的專業(yè)人士。是指對被審計單位經營活動的執(zhí)行負有管理責任的人員或組織。管理層負責編制財務報表,按照中國注冊會計師審計準則的規(guī)定對財務報表發(fā)表審計意見是注冊會計師的責任:按照適用的財務報告編制基礎編制財務報表:使得編制的財務報表不存在由于舞弊或錯誤導致的重大錯報。向注冊會計師提供必要的工作條件。

10:26

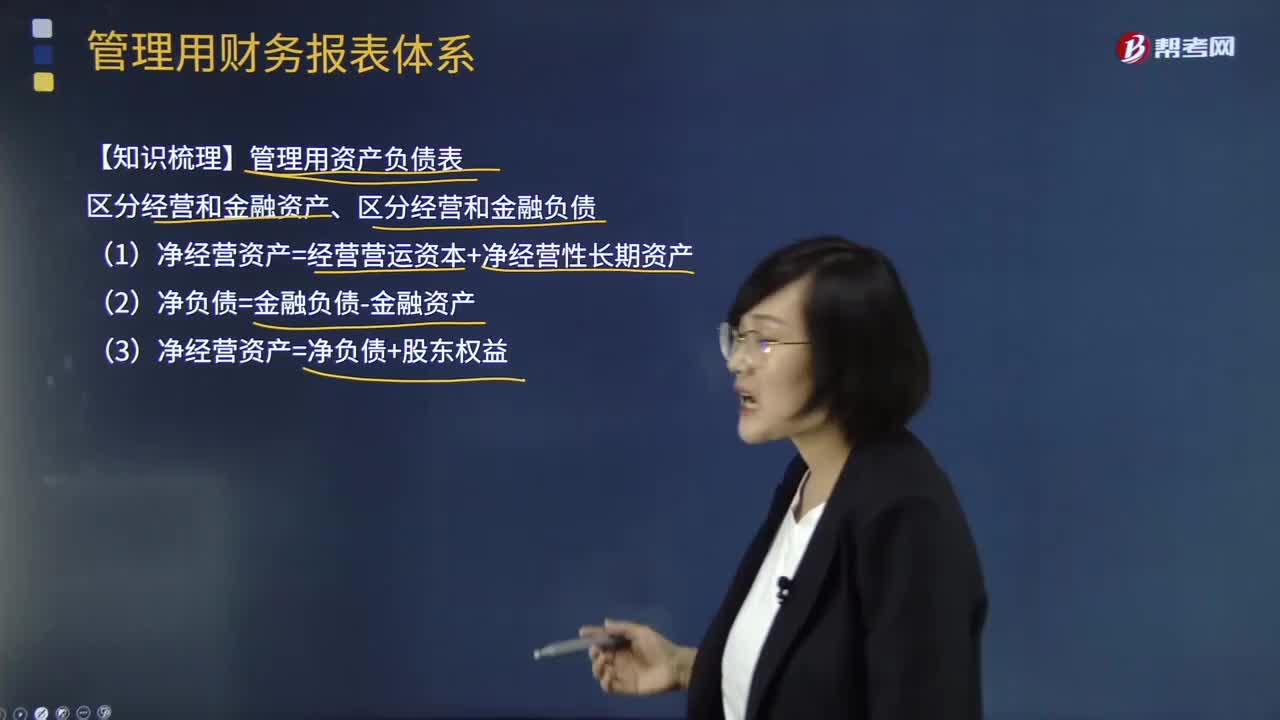

10:26管理用財務報表體系有哪些重要知識點?:(1)凈經營資產=經營營運資本+凈經營性長期資產:(3)凈經營資產=凈負債+股東權益:凈利潤=稅后經營凈利潤-稅后利息費用營業(yè)現(xiàn)金毛流量=稅后經營凈利潤+折舊攤銷實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出債務現(xiàn)金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現(xiàn)金流量=稅后經營凈利潤-實體凈投資=稅后經營凈利潤-凈經營資產增加股權現(xiàn)金流量=凈利潤-股權凈投資債務現(xiàn)金流量=稅后利息費用-凈負債的增加

01:11

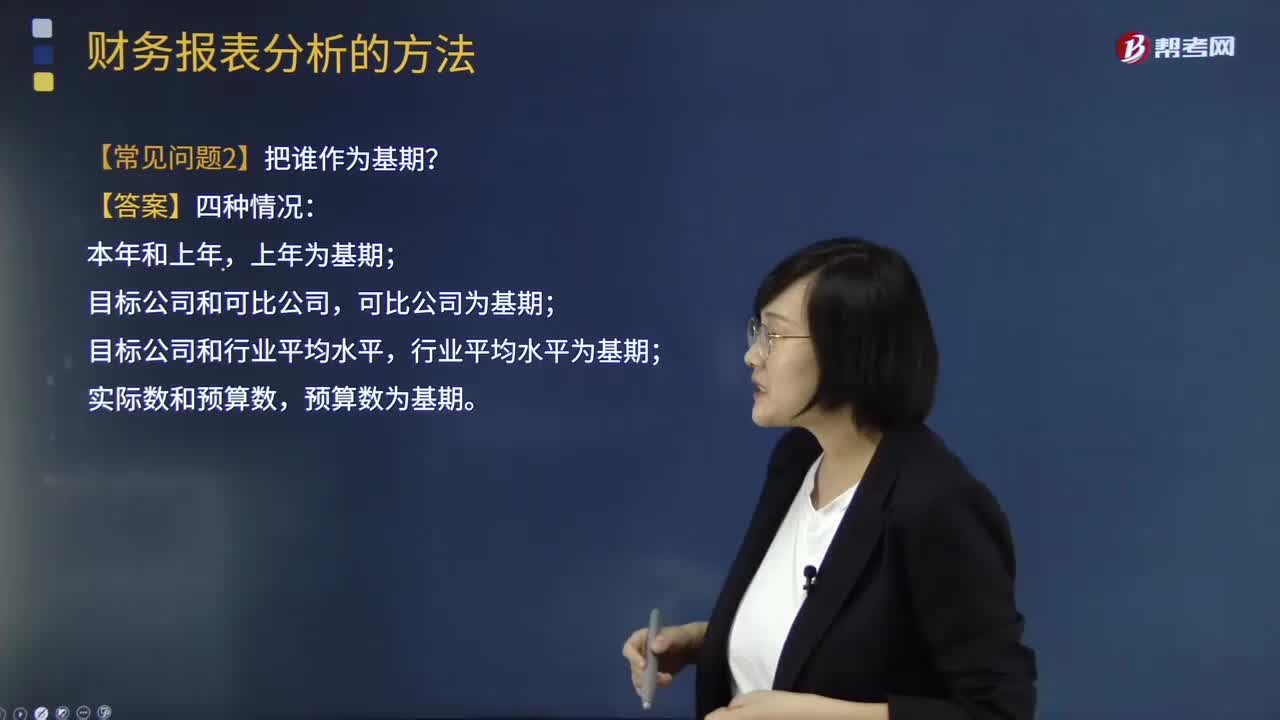

01:11財務報表分析中常見的問題有哪些?:財務報表分析中常見的問題有哪些?財務報表分析是對企業(yè)財務報表所提供的數(shù)據(jù)進行加工、分析、比較、評價和解釋。記帳、編表屬于會計的反映功能,財務報表分析則厲于解釋和評價功能。財務報表分析的目的在于,判斷企業(yè)的財務狀況和診察企業(yè)經營管理的得失。【常見問題1】先后替換順序怎么確定?【常見問題2】把誰作為基期?上年為基期;目標公司和可比公司,可比公司為基期;目標公司和行業(yè)平均水平,行業(yè)平均水平為基期;

11:42

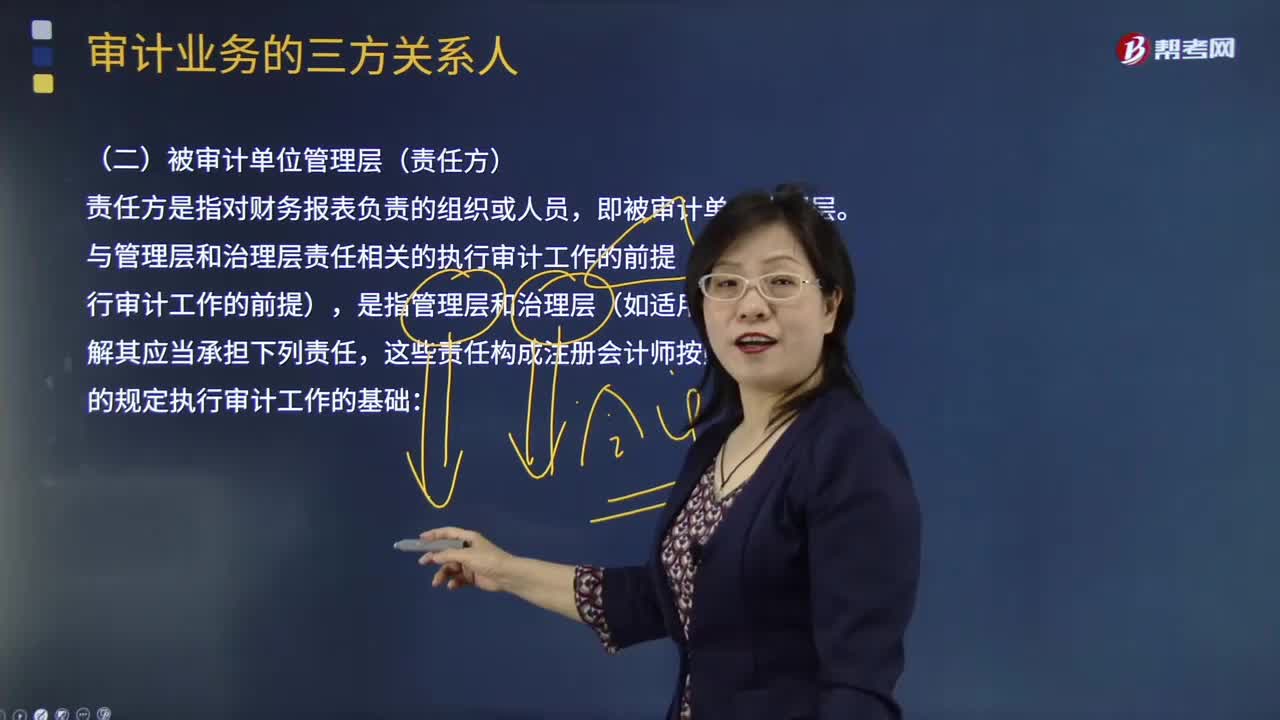

11:42被審計單位管理層(責任方)的含義是什么?:這些責任構成注冊會計師按照審計準則的規(guī)定執(zhí)行審計工作的基礎:包括允許注冊會計師接觸與編制財務報表相關的所有信息(如記錄、文件和其他事項),A.確定管理層在編制財務報表時采用的財務報告編制基礎是否是可接受的,D.確定管理層是否認可并理解其與財務報表相關的責任。C.管理層應當向注冊會計師提供必要的工作條件,D.管理層應當允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認為必要的內部人員和其他相關人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日