下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:33

07:33虛假陳述行為分別有哪些刑事責(zé)任和民事責(zé)任?:虛假陳述是指對證券發(fā)行、交易及其相關(guān)活動的事實、性質(zhì)、前景、法律等事項作出不實、嚴重誤導(dǎo)或者含有重大遺漏的、任何形式的虛假陳述或者誘導(dǎo)、致使投資者在不了解事實真相的情況下作出證券投資決定的行為以及未按照規(guī)定披露信息的行為。《刑法》分別針對發(fā)行時虛假陳述行為和上市公司的虛假陳述行為:1.虛假陳述行為與投資損失是否存在因果關(guān)系,即推定投資者的損失與虛假陳述行為之間存在因果關(guān)系。

01:55

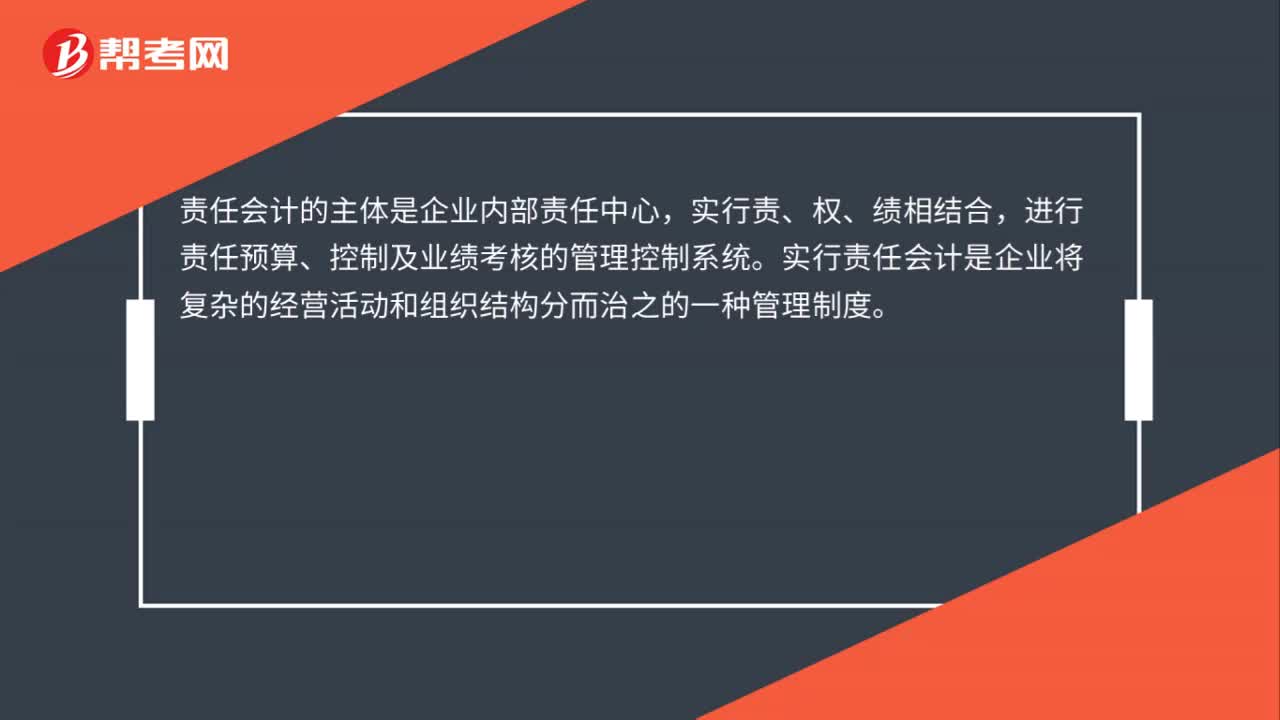

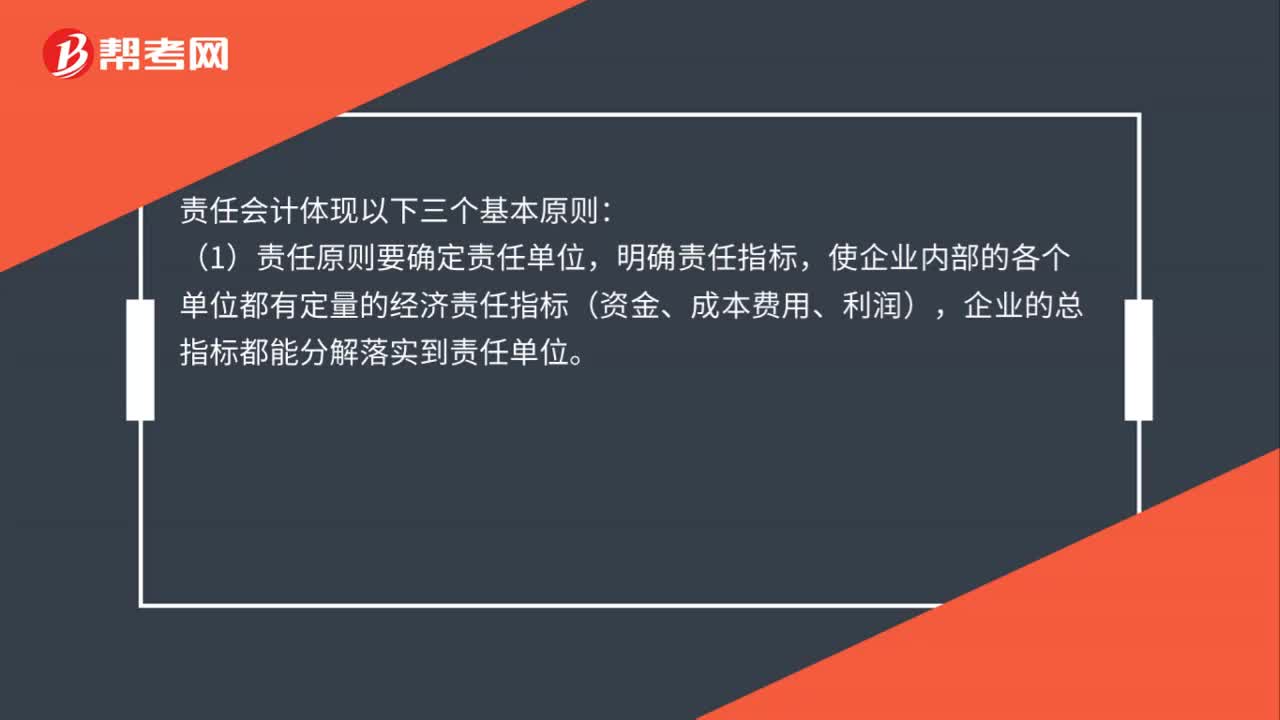

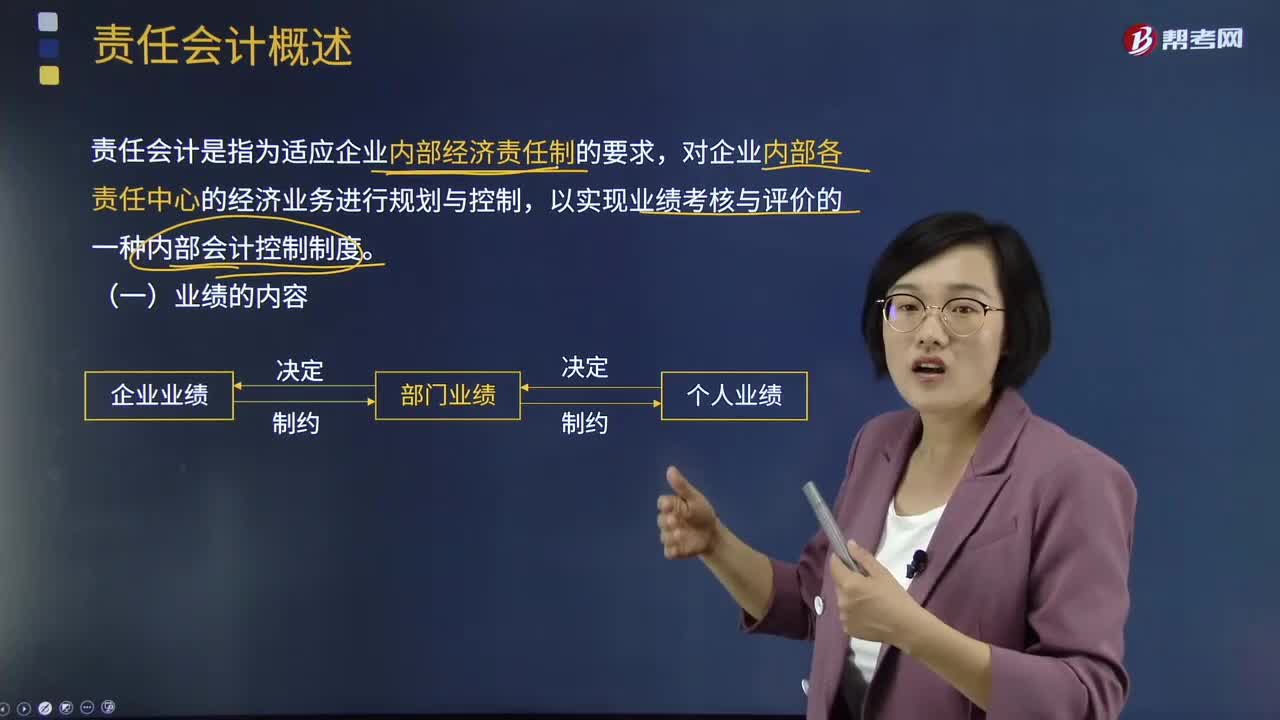

01:55責(zé)任會計概述是什么?:責(zé)任會計是指為適應(yīng)企業(yè)內(nèi)部經(jīng)濟責(zé)任制的要求,對企業(yè)內(nèi)部各責(zé)任中心的經(jīng)濟業(yè)務(wù)進行規(guī)劃與控制,以實現(xiàn)業(yè)績考核與評價的一種內(nèi)部會計控制制度。企業(yè)組織結(jié)構(gòu)與其責(zé)任會計系統(tǒng)有在密切的關(guān)系,理想的責(zé)任會計系統(tǒng)應(yīng)反映并支撐企業(yè)組織結(jié)構(gòu)。(二)責(zé)任中心的劃分。(三)責(zé)任會計的三個基本原則,使企業(yè)內(nèi)部的各個單位都有定量的經(jīng)濟責(zé)任指標(biāo)(資金、成本費用、利潤)。企業(yè)的總指標(biāo)都能分解落實到責(zé)任單位。

06:59

06:59有限責(zé)任公司的經(jīng)理和監(jiān)事會分別指的是什么?:有限責(zé)任公司的經(jīng)理和監(jiān)事會分別指的是什么?有限責(zé)任公司的組織機構(gòu)包括股東會、董事會、監(jiān)事會及高級管理人員。本文重點介紹有限責(zé)任公司的經(jīng)理和監(jiān)事會。公司章程可以規(guī)定不設(shè)經(jīng)理。②對董事、高級管理人員執(zhí)行公司職務(wù)的行為進行監(jiān)督;對違反法律、行政法規(guī)、公司章程或者股東會決議的董事、高級管理人員提出罷免的建議,在董事會不履行法律規(guī)定的召集和主持股東會會議職責(zé)時召集和主持股東會會議;有限責(zé)任公司設(shè)立監(jiān)事會。

01:01

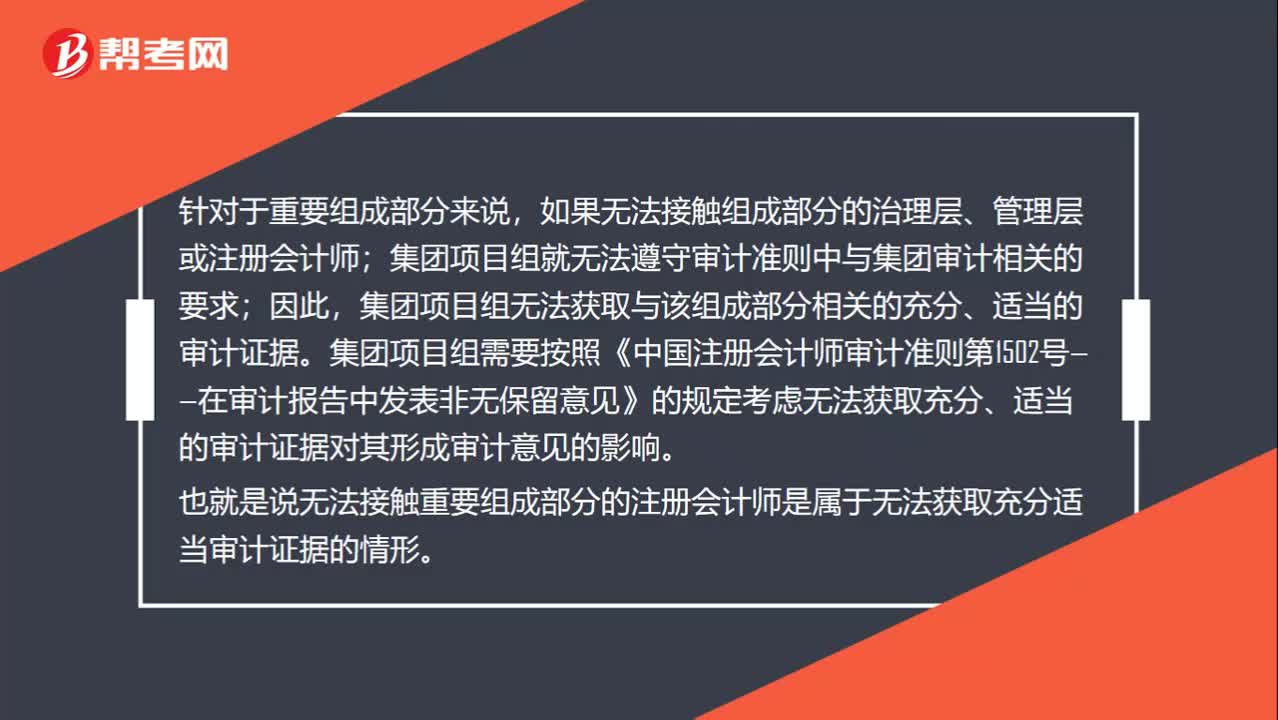

01:01怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?:怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?針對于重要組成部分來說,如果無法接觸組成部分的治理層、管理層或注冊會計師;集團項目組就無法遵守審計準(zhǔn)則中與集團審計相關(guān)的要求;集團項目組無法獲取與該組成部分相關(guān)的充分、適當(dāng)?shù)膶徲嬜C據(jù)。集團項目組需要按照《中國注冊會計師審計準(zhǔn)則第1502號——在審計報告中發(fā)表非無保留意見》的規(guī)定考慮無法獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)對其形成審計意見的影響。

01:15

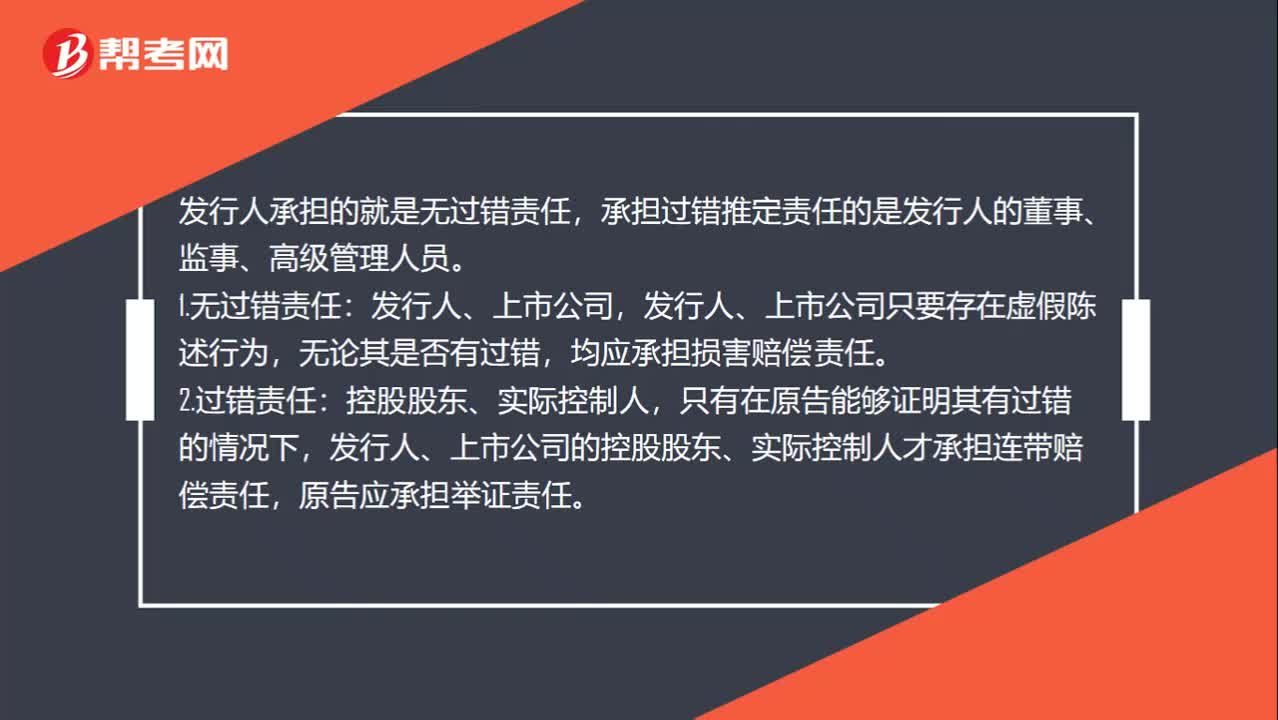

01:15無過錯責(zé)任和推定責(zé)任怎么區(qū)分?:無過錯責(zé)任和推定責(zé)任怎么區(qū)分?發(fā)行人承擔(dān)的就是無過錯責(zé)任,承擔(dān)過錯推定責(zé)任的是發(fā)行人的董事、監(jiān)事、高級管理人員。發(fā)行人、上市公司只要存在虛假陳述行為,無論其是否有過錯,均應(yīng)承擔(dān)損害賠償責(zé)任。2.過錯責(zé)任:只有在原告能夠證明其有過錯的情況下,發(fā)行人、上市公司的控股股東、實際控制人才承擔(dān)連帶賠償責(zé)任,原告應(yīng)承擔(dān)舉證責(zé)任。3.過錯推定責(zé)任:首先推定其有過錯,就應(yīng)當(dāng)承擔(dān)連帶賠償責(zé)任。

01:45

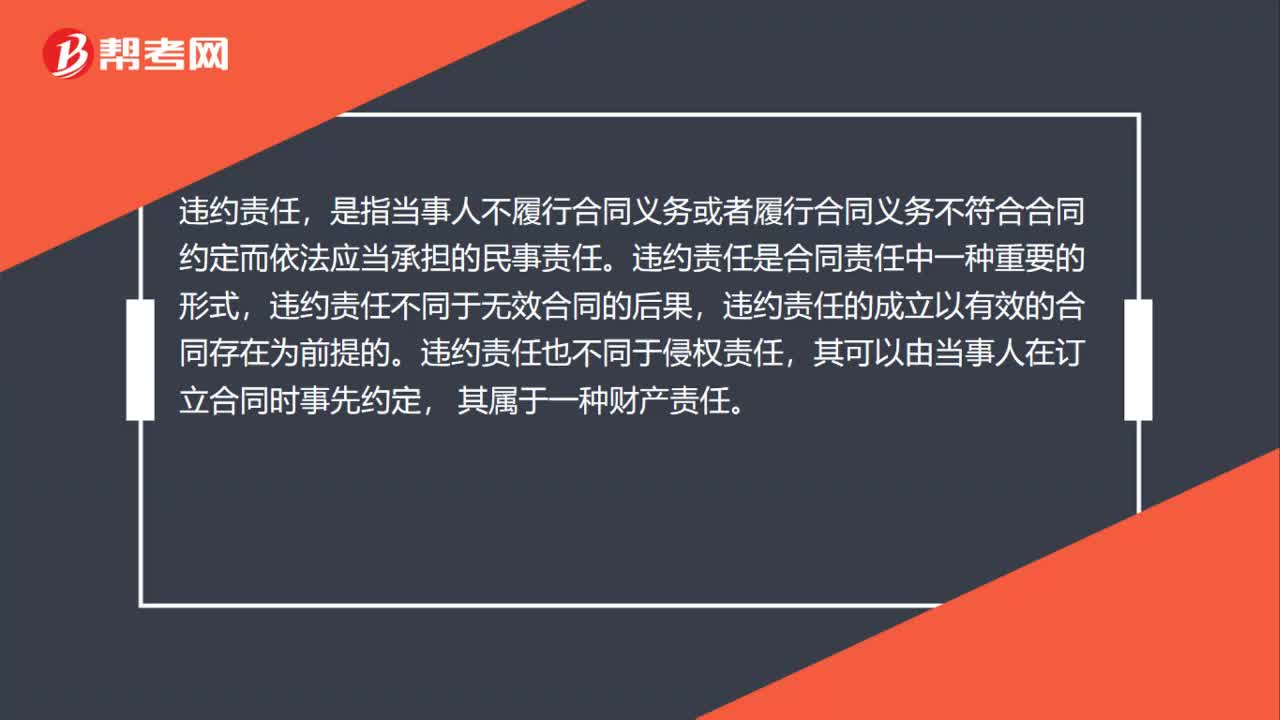

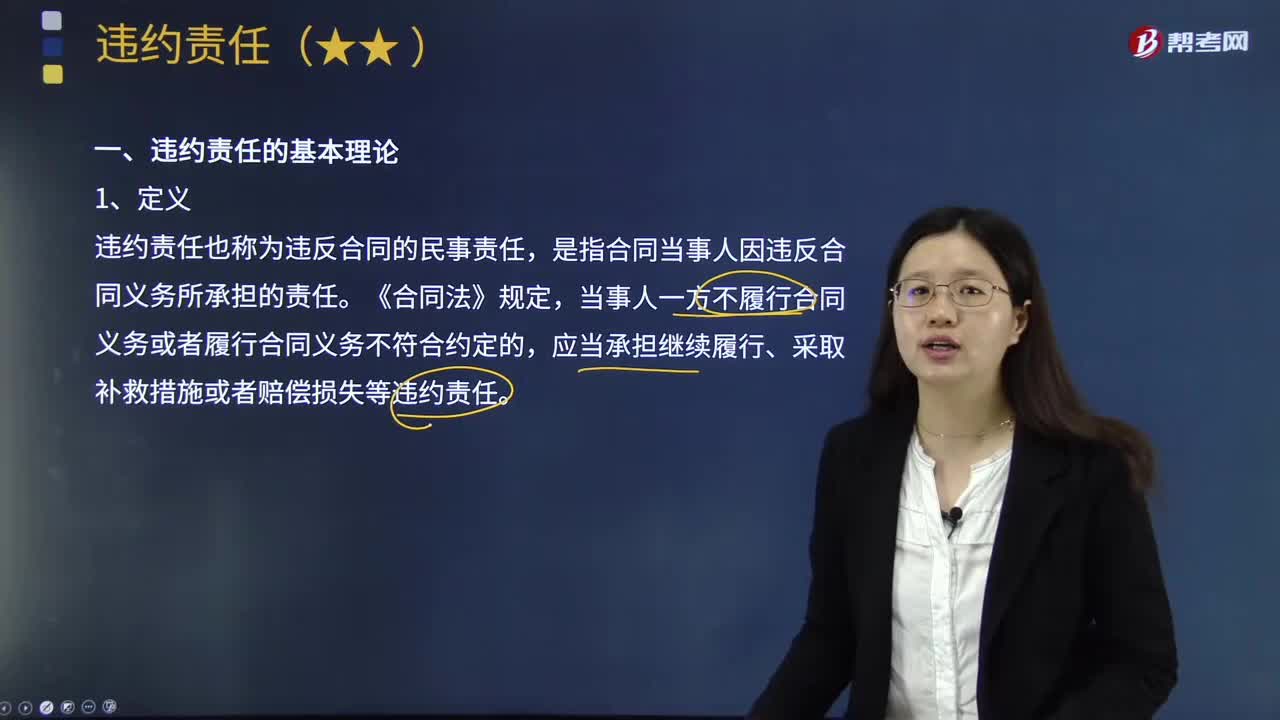

01:45什么是合同違約責(zé)任的基本理論?:什么是合同違約責(zé)任的基本理論?是指當(dāng)事人不履行合同義務(wù)或者履行合同義務(wù)不符合合同約定而依法應(yīng)當(dāng)承擔(dān)的民事責(zé)任。違約責(zé)任也稱為違反合同的民事責(zé)任。是指合同當(dāng)事人因違反合同義務(wù)所承擔(dān)的責(zé)任,當(dāng)事人一方不履行合同義務(wù)或者履行合同義務(wù)不符合約定的。應(yīng)當(dāng)承擔(dān)繼續(xù)履行、采取補救措施或者賠償損失等違約責(zé)任。(1)違約責(zé)任以合同的有效存在為前提,(2)違約責(zé)任是合同當(dāng)事人不履行合同義務(wù)所產(chǎn)生的責(zé)任。

00:32

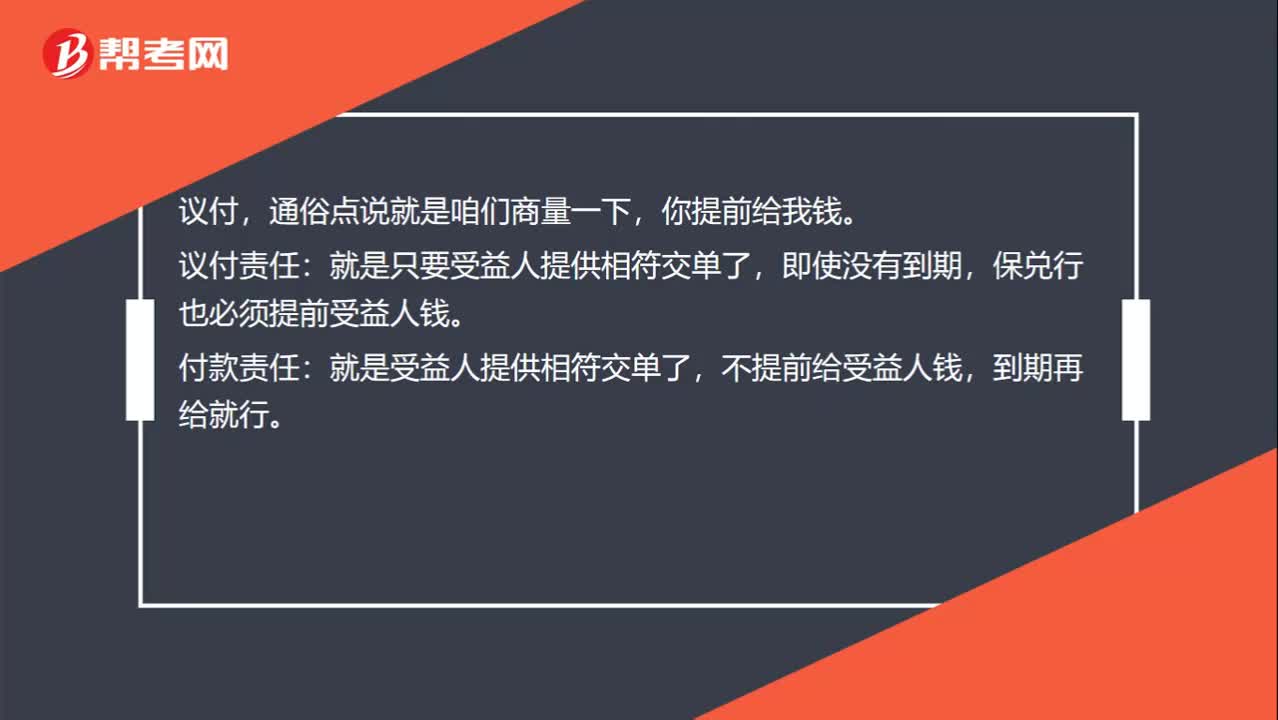

00:32國內(nèi)信用證中的議付責(zé)任和付款責(zé)任有什么區(qū)別?:國內(nèi)信用證中的議付責(zé)任和付款責(zé)任有什么區(qū)別?議付,通俗點說就是咱們商量一下,你提前給我錢。議付責(zé)任:即使沒有到期,保兌行也必須提前受益人錢。付款責(zé)任:就是受益人提供相符交單了,不提前給受益人錢,到期再給就行。

07:09

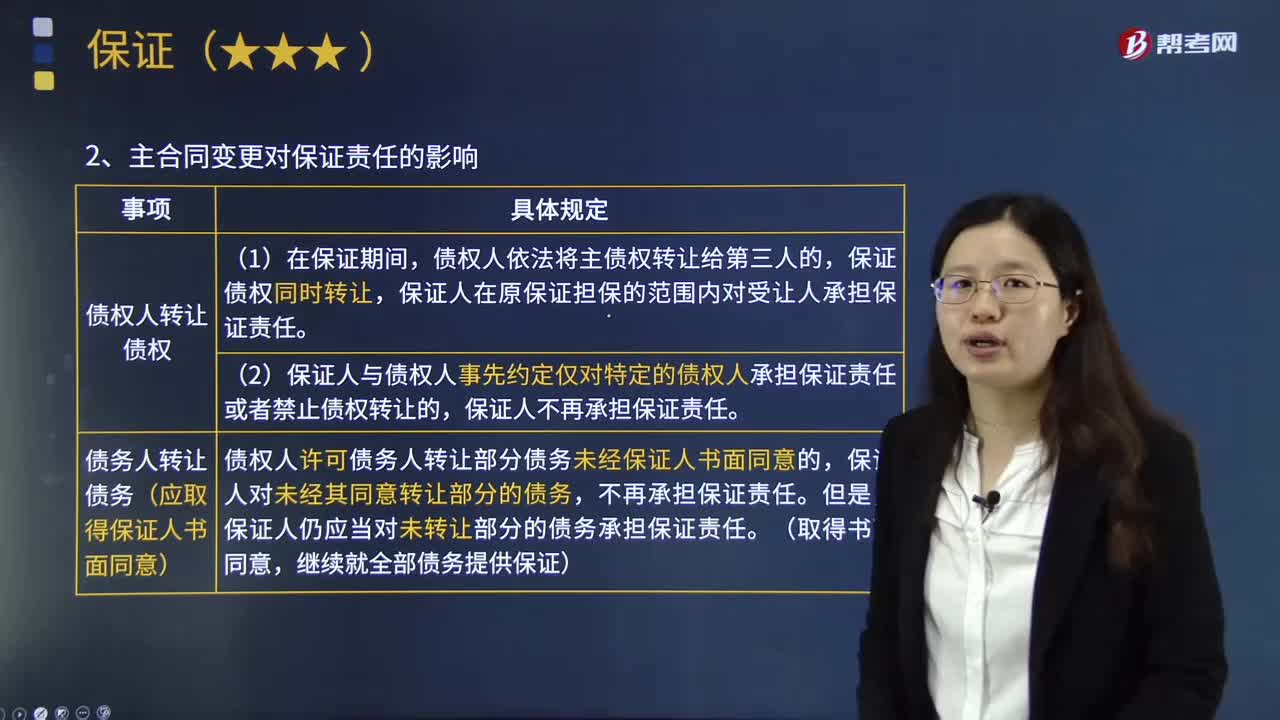

07:09保證責(zé)任的范圍和主合同變更對保證責(zé)任的影響分別是什么?:保證責(zé)任的范圍和主合同變更對保證責(zé)任的影響分別是什么?保證擔(dān)保的范圍包括主債權(quán)及利息、違約金、損害賠償金和實現(xiàn)債權(quán)的費用:2.主合同變更對保證責(zé)任的影響,保證人在原保證擔(dān)保的范圍內(nèi)對受讓人承擔(dān)保證責(zé)任。(2)保證人與債權(quán)人事先約定僅對特定的債權(quán)人承擔(dān)保證責(zé)任或者禁止債權(quán)轉(zhuǎn)讓的:保證人不再承擔(dān)保證責(zé)任,②債務(wù)人轉(zhuǎn)讓債務(wù)(應(yīng)取得保證人書面同意),債權(quán)人許可債務(wù)人轉(zhuǎn)讓部分債務(wù)未經(jīng)保證人書面同意的。

02:01

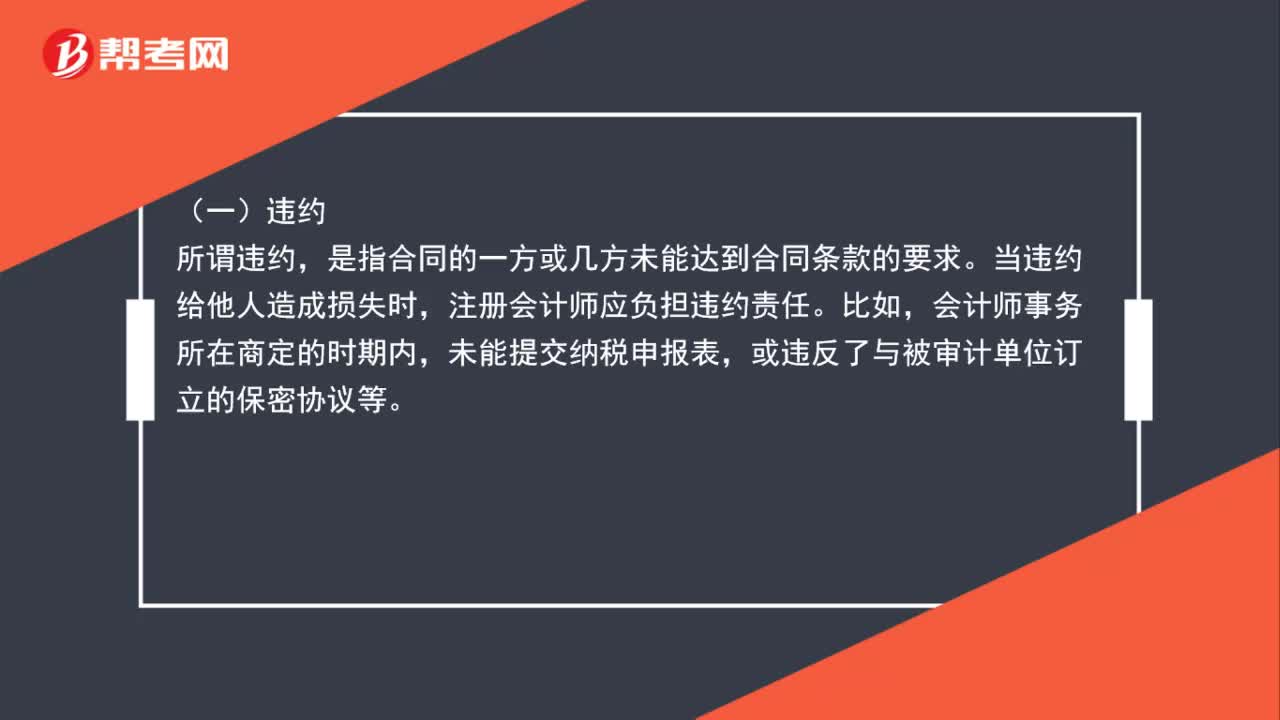

02:01注冊會計師的職責(zé)是什么?:注冊會計師的職責(zé)是什么?所謂違約。是指合同的一方或幾方未能達到合同條款的要求,當(dāng)違約給他人造成損失時。注冊會計師應(yīng)負擔(dān)違約責(zé)任,或違反了與被審計單位訂立的保密協(xié)議等,所謂過失。評價注冊會計師的過失,是以其他合格注冊會計師在相同條件下可做到的謹慎為標(biāo)準(zhǔn)的。注冊會計師應(yīng)負過失責(zé)任。是以欺騙或坑害他人為目的的一種故意的錯誤行為,作案具有不良動機是欺詐的重要特征。

01:26

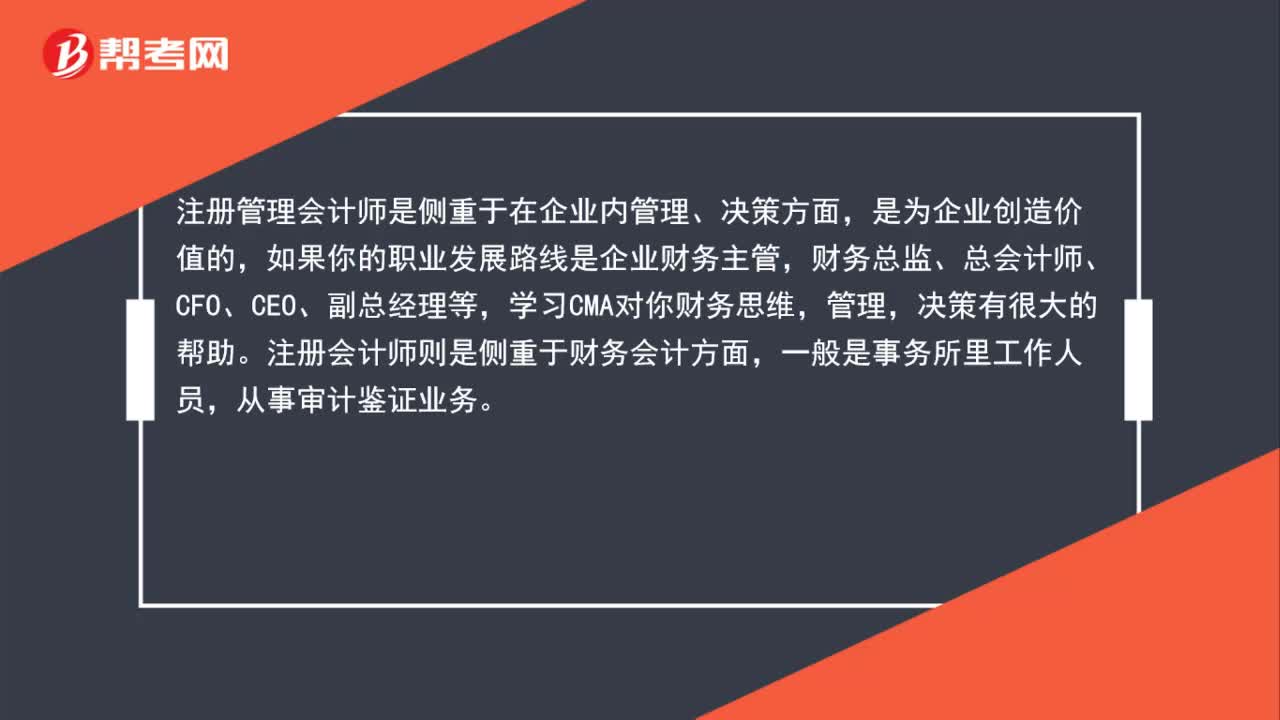

01:26管理會計師和注冊會計師的區(qū)別是什么?:管理會計師和注冊會計師的區(qū)別是什么?注冊管理會計師與注冊會計師是兩種不同的概念,它們都是一種執(zhí)業(yè)資格認證。注冊管理會計師即美國注冊管理會計師(CMA),注冊會計師即中國注冊會計師(CPA)。注冊管理會計師是側(cè)重于在企業(yè)內(nèi)管理、決策方面,如果你的職業(yè)發(fā)展路線是企業(yè)財務(wù)主管,財務(wù)總監(jiān)、總會計師、CFO、CEO、副總經(jīng)理等,學(xué)習(xí)CMA對你財務(wù)思維,管理,注冊會計師則是側(cè)重于財務(wù)會計方面。

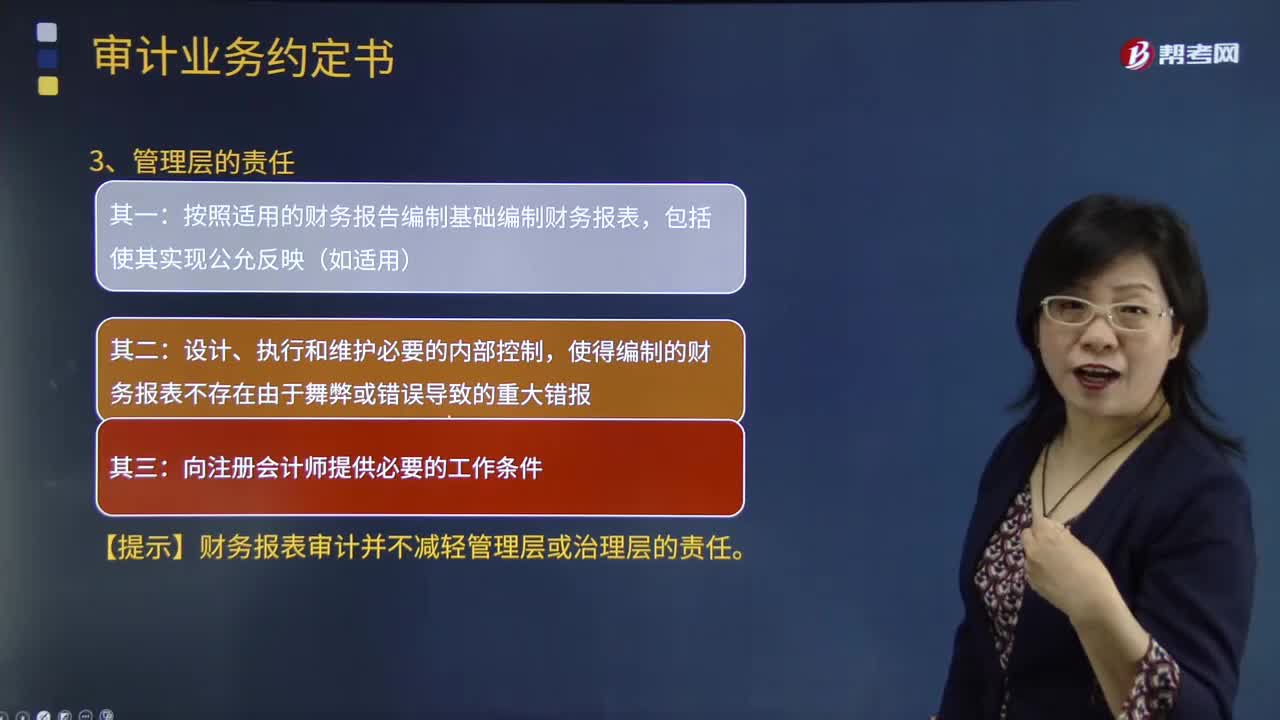

04:14

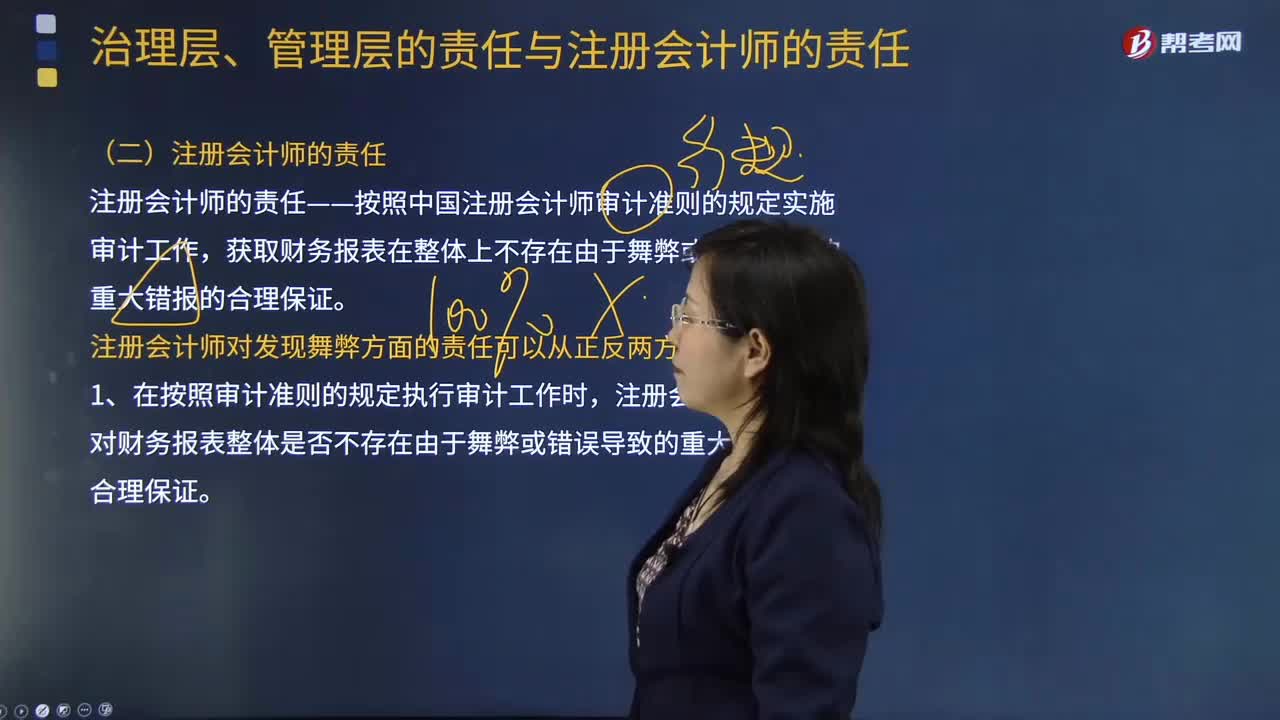

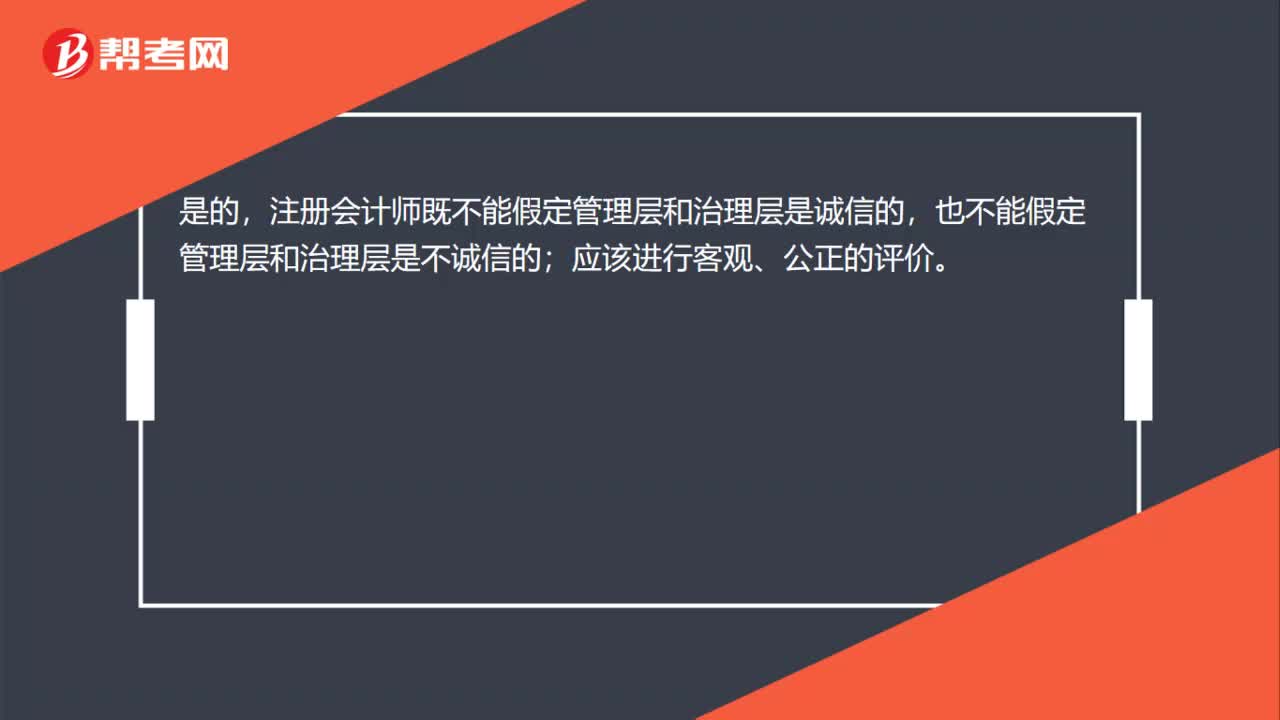

04:14注冊會計師和管理層的責(zé)任分為是什么?:注冊會計師和管理層的責(zé)任分為是什么?指的是從事社會審計中介審計獨立審計的專業(yè)人士。是指對被審計單位經(jīng)營活動的執(zhí)行負有管理責(zé)任的人員或組織。管理層負責(zé)編制財務(wù)報表,按照中國注冊會計師審計準(zhǔn)則的規(guī)定對財務(wù)報表發(fā)表審計意見是注冊會計師的責(zé)任:按照適用的財務(wù)報告編制基礎(chǔ)編制財務(wù)報表:使得編制的財務(wù)報表不存在由于舞弊或錯誤導(dǎo)致的重大錯報。向注冊會計師提供必要的工作條件。

11:42

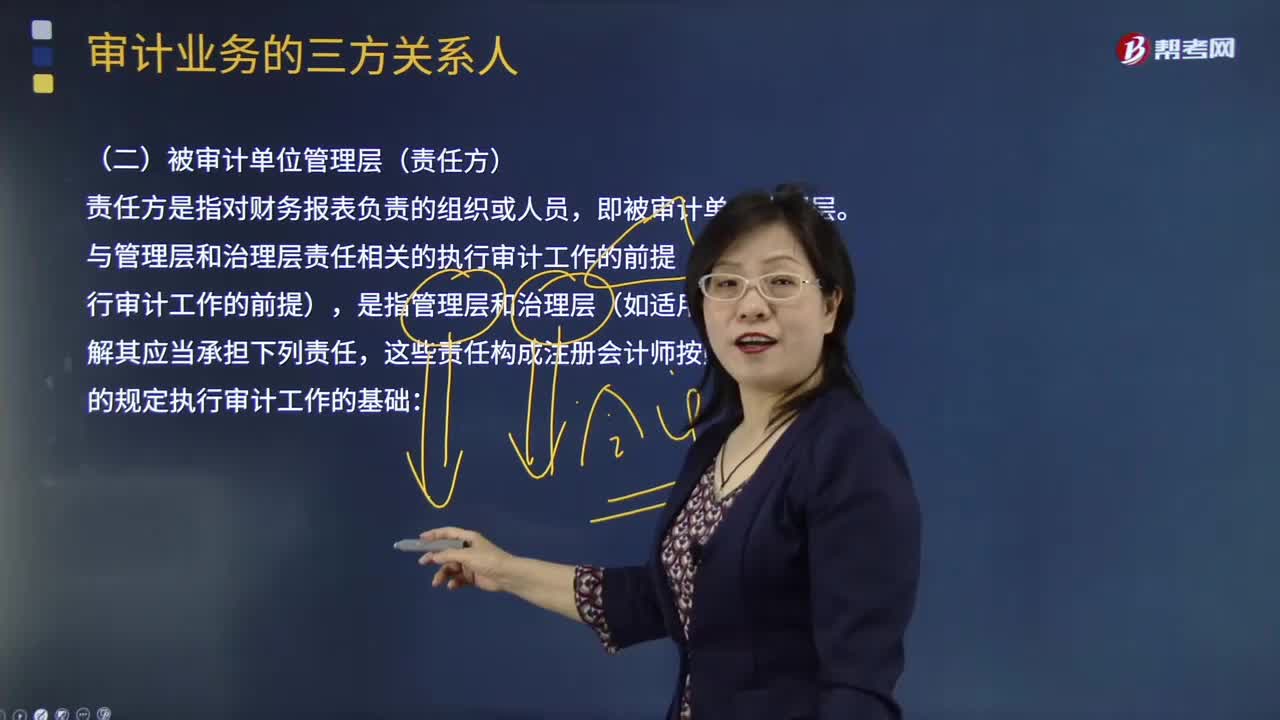

11:42被審計單位管理層(責(zé)任方)的含義是什么?:這些責(zé)任構(gòu)成注冊會計師按照審計準(zhǔn)則的規(guī)定執(zhí)行審計工作的基礎(chǔ):包括允許注冊會計師接觸與編制財務(wù)報表相關(guān)的所有信息(如記錄、文件和其他事項),A.確定管理層在編制財務(wù)報表時采用的財務(wù)報告編制基礎(chǔ)是否是可接受的,D.確定管理層是否認可并理解其與財務(wù)報表相關(guān)的責(zé)任。C.管理層應(yīng)當(dāng)向注冊會計師提供必要的工作條件,D.管理層應(yīng)當(dāng)允許注冊會計師在獲取審計證據(jù)時不受限制地接觸其認為必要的內(nèi)部人員和其他相關(guān)人員。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日