注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:16

06:16物權行為的特點具體有哪些??:是指直接發(fā)生物權變動效果的要式法律行為。在物權變動的法律行為中。出賣人須為轉(zhuǎn)移所有權的行為,債權行為不會直接引起積極財產(chǎn)(物權)的減少,物權行為則直接導致行為人積極財產(chǎn)的減少。出賣人負有向買受人轉(zhuǎn)讓所有權的義務,待出賣人實際向買受人實施物權行為、轉(zhuǎn)讓所有權后,物權行為使得物權發(fā)生變動。故出讓人需要對標的物具有處分權,在得到真權利人追認或處分人取得處分權后或符合善意取得制度變得有效。

01:12

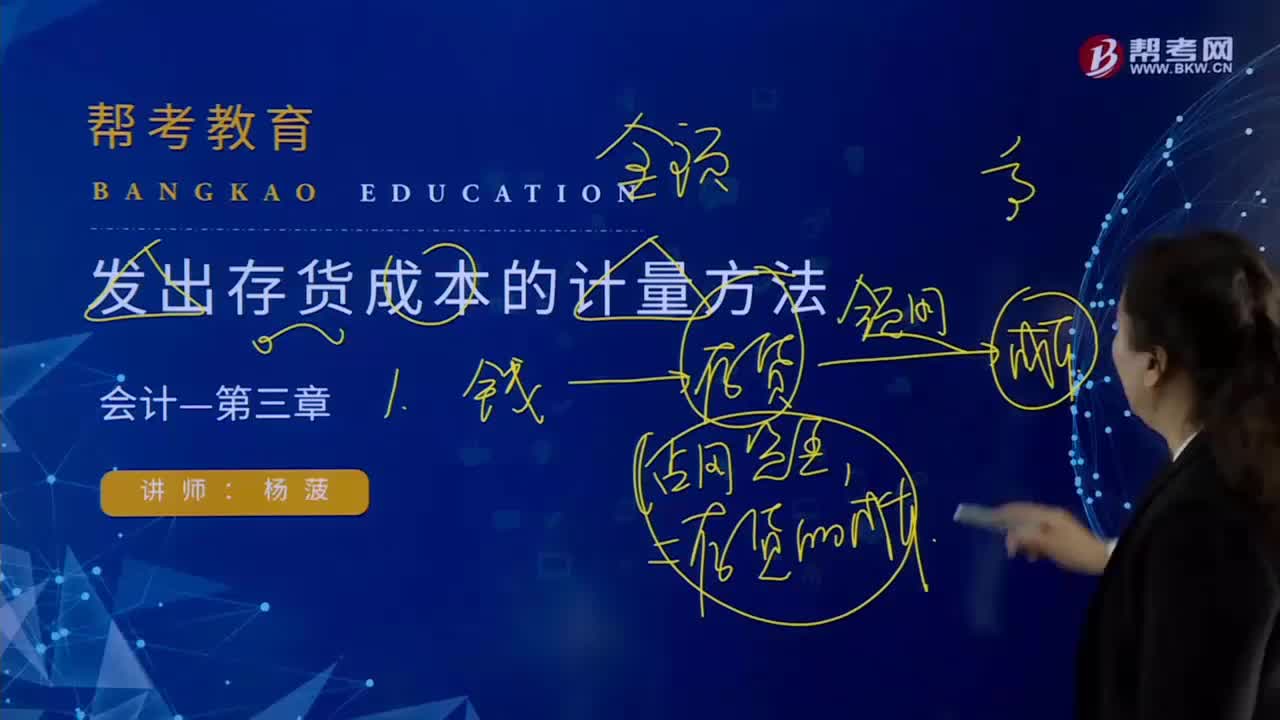

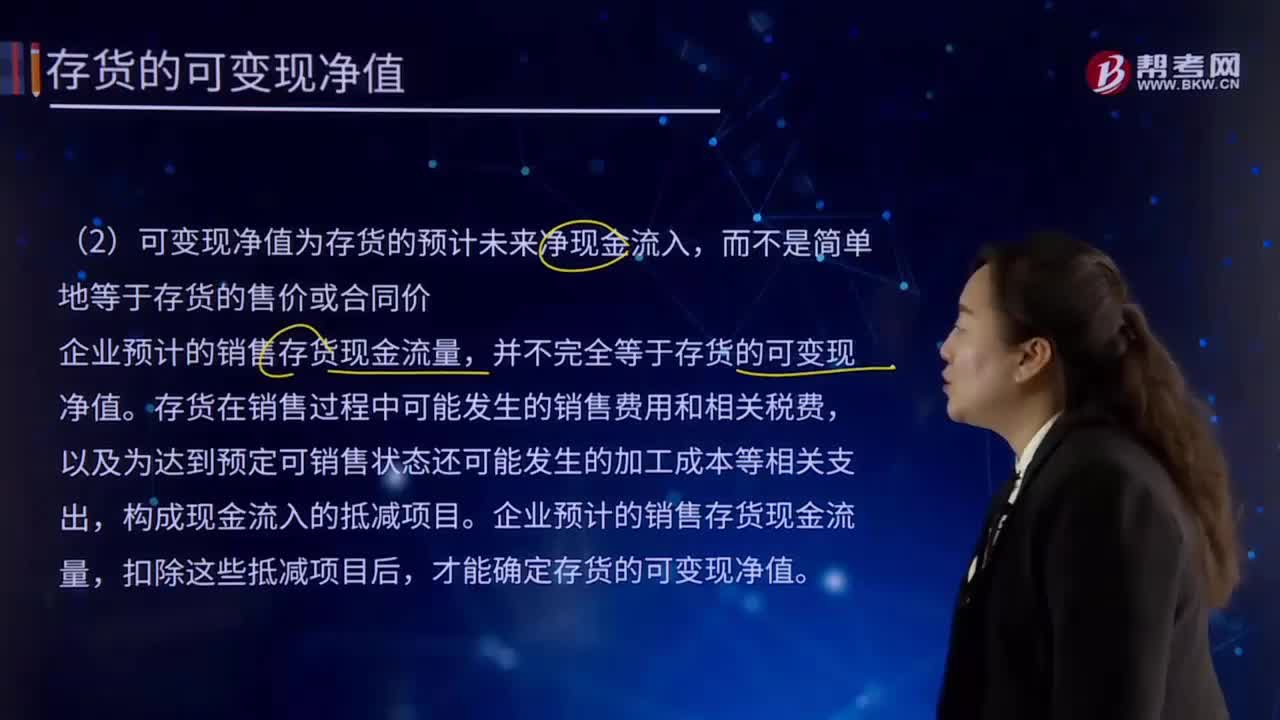

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預計售價減去進一步加工成本和預計銷售費用以及相關稅費后的凈值。資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關稅費后的金額計量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進行日常活動,那么不能按照存貨準則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預計未來凈現(xiàn)金流入。

01:15

01:15什么是動產(chǎn)所有權的先占?:什么是動產(chǎn)所有權的先占?先占是指最先占有無主財產(chǎn)。羅馬法中即有先占制度,是萬民法上的所有權取得方法。先占必須在事實上占有物,我國在立法上沒有規(guī)定先占制度;學者們也多認為沒有所有人的財產(chǎn)直接歸國家所有,我國法律雖然沒有規(guī)定先占制度,但也未一般性地規(guī)定無主財產(chǎn)歸國家所有。認為無主財產(chǎn)一概屬于國家并無法律依據(jù)。國家不可能也沒有必要去獨占性地支配所有的無主財產(chǎn)。在特定法律制度調(diào)整之外的無主財產(chǎn)范圍很少。

03:31

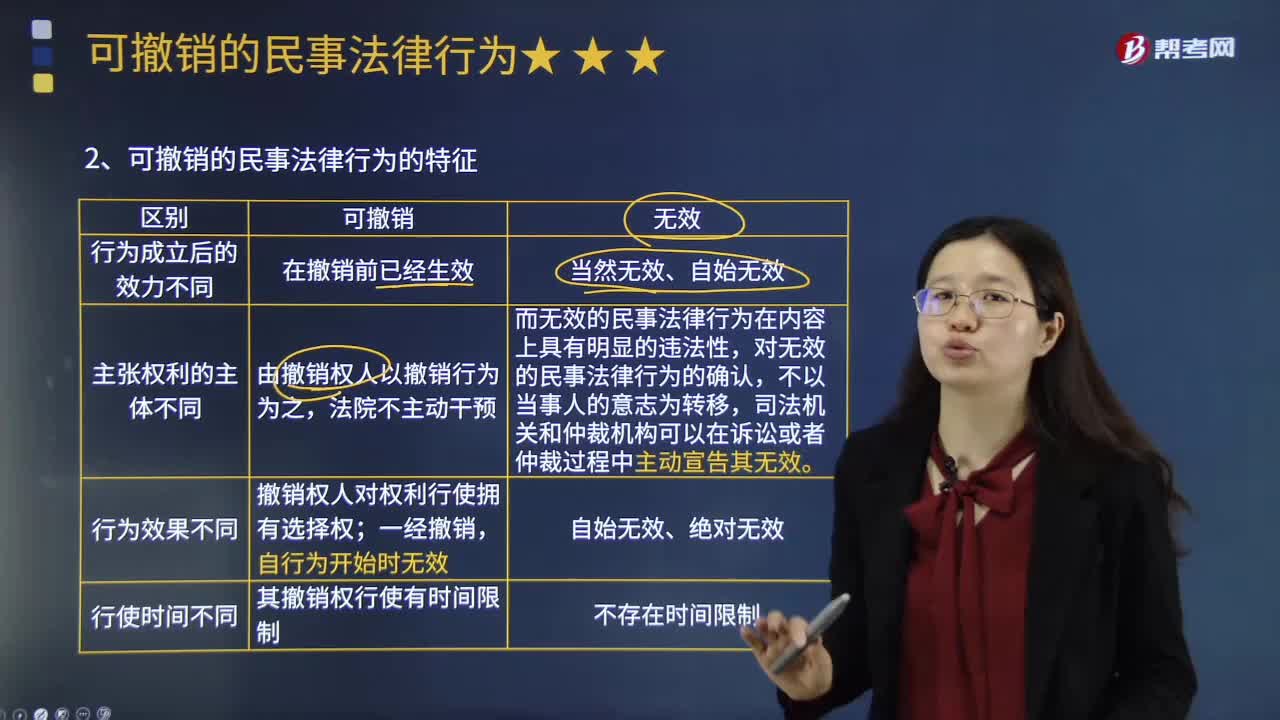

03:31可撒銷的民事法律行為有哪些特點?:可由當事人請求人民法院或者仲裁機構(gòu)予以撒銷的民事法律行為。可撤銷的民事法律行為在撤銷前已經(jīng)生效,可撤銷的民事法律行為的撤銷,無效民事法律行為在內(nèi)容上具有明顯的違法性,故對無效民事法律行為的確認,可撤銷的民事法律行為的撤銷權人對權利行使擁有選擇權,當事人可以撤銷其行為,可撤銷民事法律行為將終局有效,可撤銷的民事法律行為一經(jīng)撤銷,可撤銷的民事法律行為,下列關于可撤銷民事法律行為的表述中。

09:28

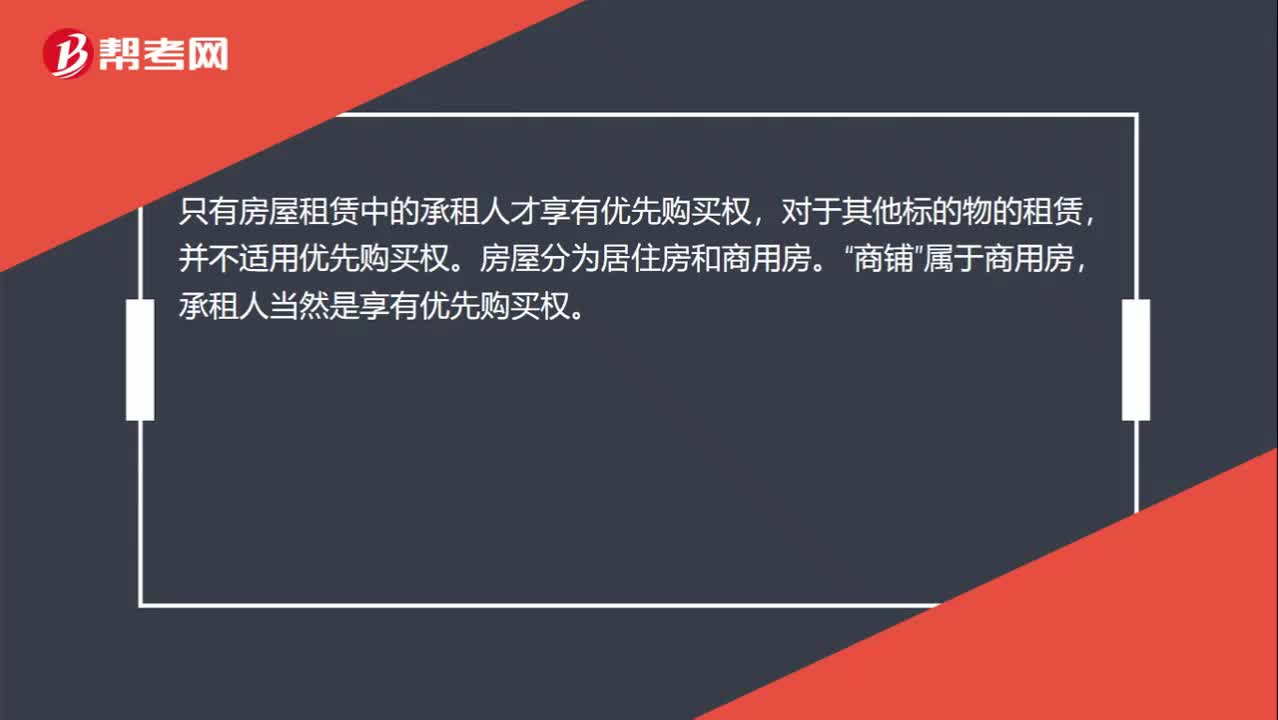

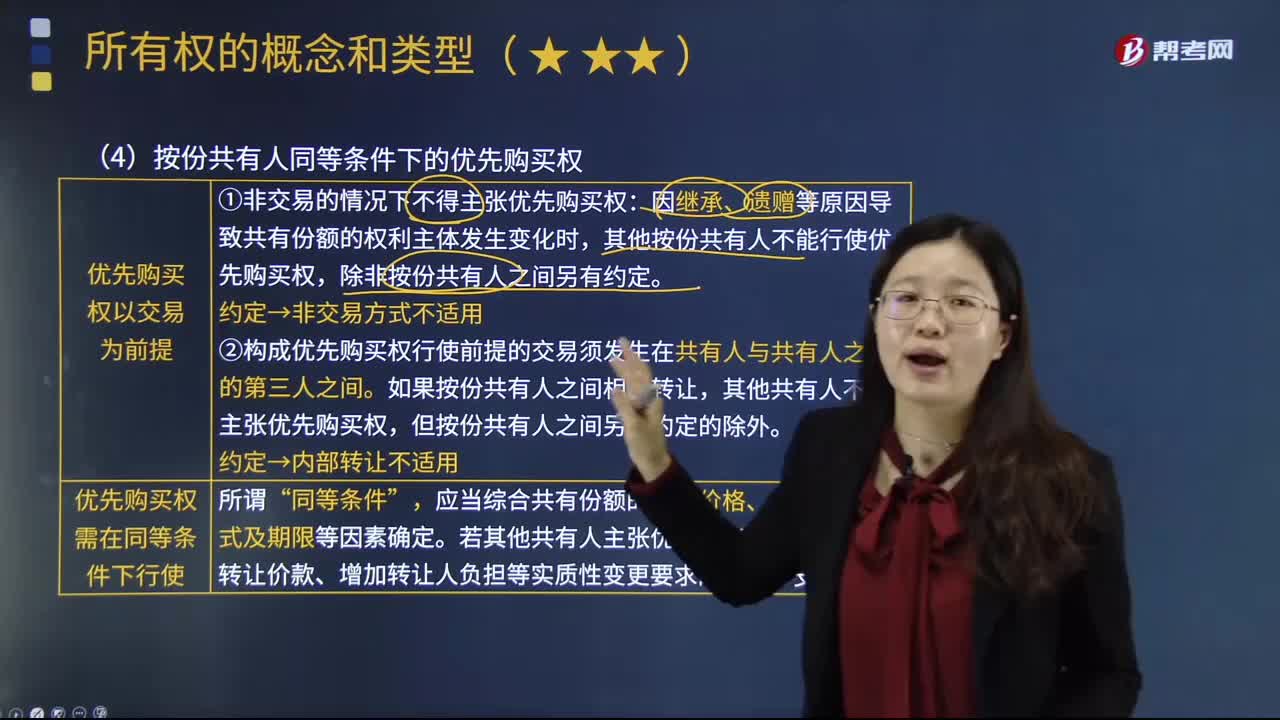

09:28按份共有人在同等條件下行使優(yōu)先購買權時,應注意些什么?:按份共有人在同等條件下行使優(yōu)先購買權時,優(yōu)先購買權是指優(yōu)先于其他人購買某項財產(chǎn)(證券、土地等)的權利。①非交易的情況下不得主張優(yōu)先購買權,因繼承、遺贈等原因?qū)е鹿灿蟹蓊~的權利主體發(fā)生變化時,其他按份共有人不能行使優(yōu)先購買權。②構(gòu)成優(yōu)先購買權行使前提的交易須發(fā)生在共有人與共有人之外的第三人之間,應當綜合共有份額的轉(zhuǎn)讓價格、價款履行方式及期限等因素確定。

01:42

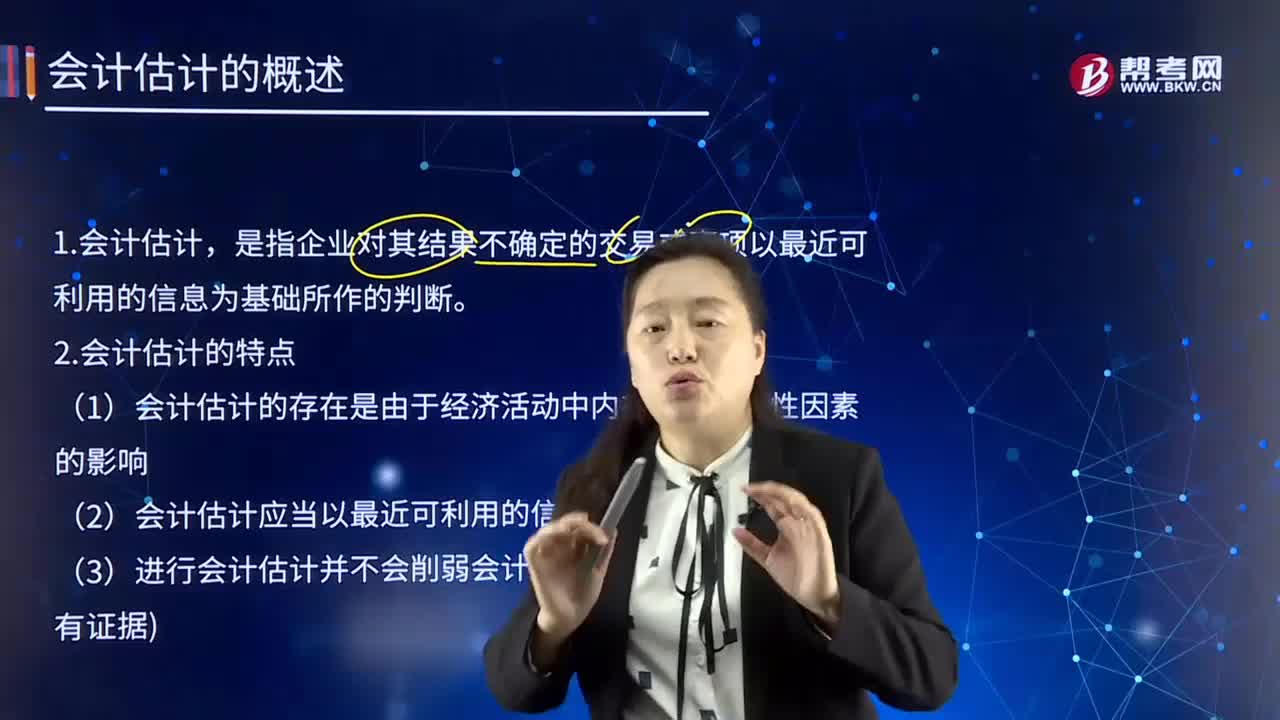

01:42會計估計的概念及特點是什么?:會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎所作的判斷。是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎所作的判斷,并在權責發(fā)生制的基礎上對企業(yè)的財務狀況和經(jīng)營成果進行這期確認、計量和報告。這樣就必須進行會計估計,合理地進行會計估計,(1)會計估計的存在是由于經(jīng)濟活動中內(nèi)在不確定性因素的影響,(2)進行會計估計時,某些會計估計的目的是為了確定資產(chǎn)或負債的賬面價值;

00:32

00:32會計政策的特點有哪些?:是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎,會計政策是在允許的會計原則、計量基礎和會計處理方法中作出指定或具體選擇。某些經(jīng)濟業(yè)務在符合會計原則和計量基礎的要求下,會計政策應當在會計準則規(guī)定的范圍內(nèi)選擇。

11:18

11:18稅法的兩個特點具體是指什么?:稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權利及義務關系的法律規(guī)范的總稱。稅法體現(xiàn)為法律這一規(guī)范的形式,稅法有義務性法規(guī)和綜合性法規(guī)兩個特點。稅法屬于義務性法規(guī),并不是指稅法沒有規(guī)定納稅人的權利,稅法屬義務性法規(guī)的這一特點是由稅收的無償性和強制性特點所決定的,其內(nèi)容涉及課稅的基本原則、征納雙方的權利和義務、稅收管理規(guī)則、法律責任、解決稅務爭議的法律規(guī)范等。

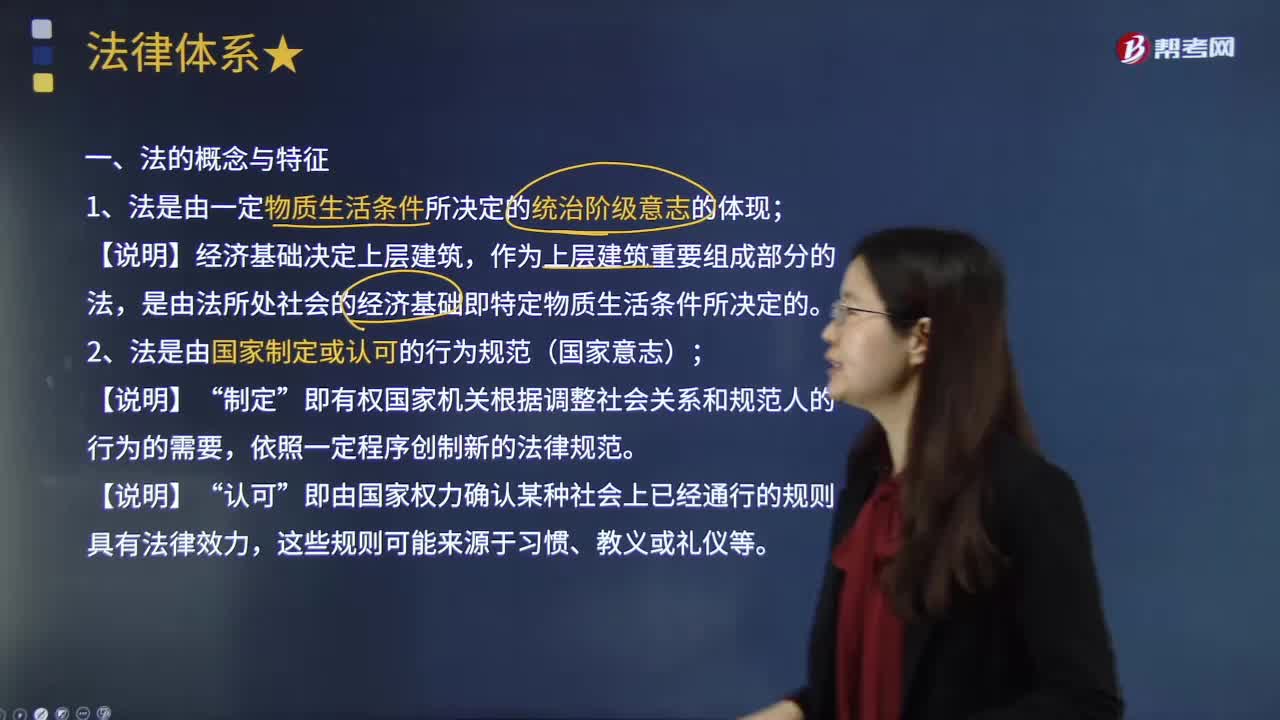

05:14

05:14什么是法的概念與特征?:從國家、階級和物質(zhì)條件等角度給出了法的科學定義,(二)法是由國家制定或認可的行為規(guī)范。即有權的國家機關根據(jù)調(diào)整社會關系和規(guī)范人的行為的需要。國家制定或認可的特征使法具有權威性和統(tǒng)一性。且該法律體系內(nèi)部各規(guī)范之間不能相互矛盾,(三)法是由國家強制力保證實施的行為規(guī)范,法具有國家強制性并不意味著法律規(guī)范的實施都是依靠國家強制而實現(xiàn)。也不等于國家強制力是保證法律實施的唯一力量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日