注冊會計師考試相關(guān)視頻

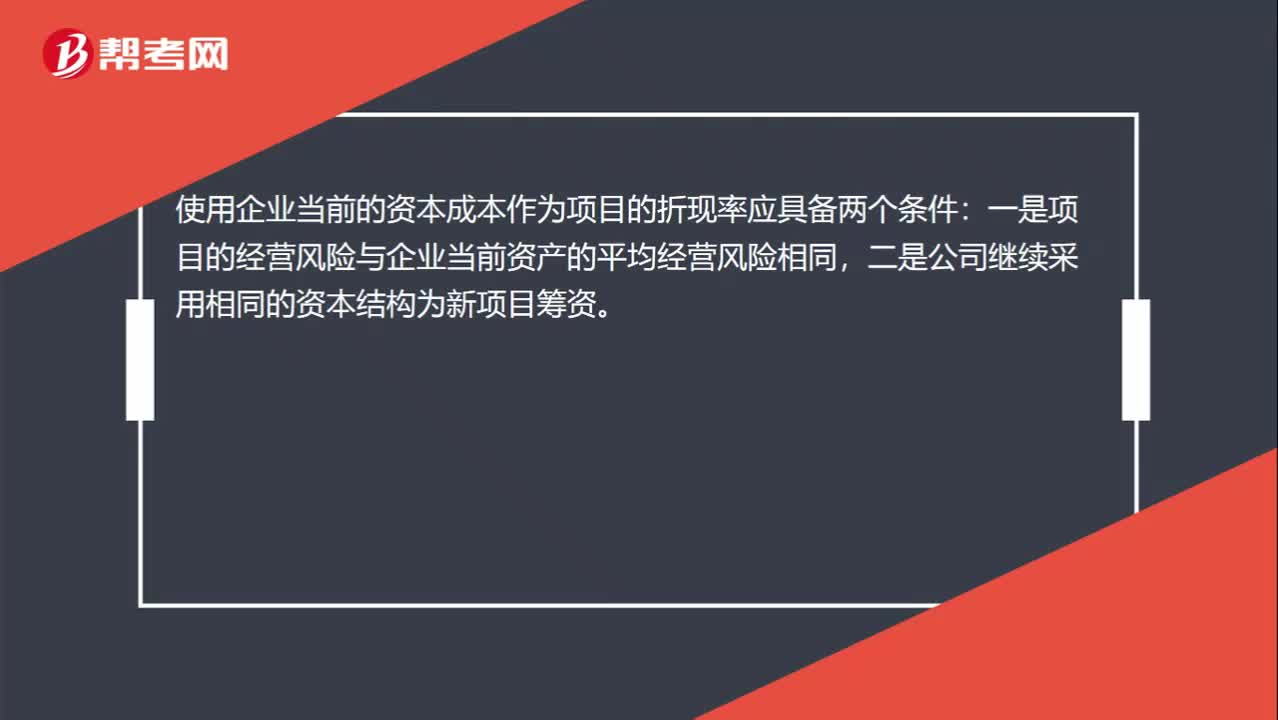

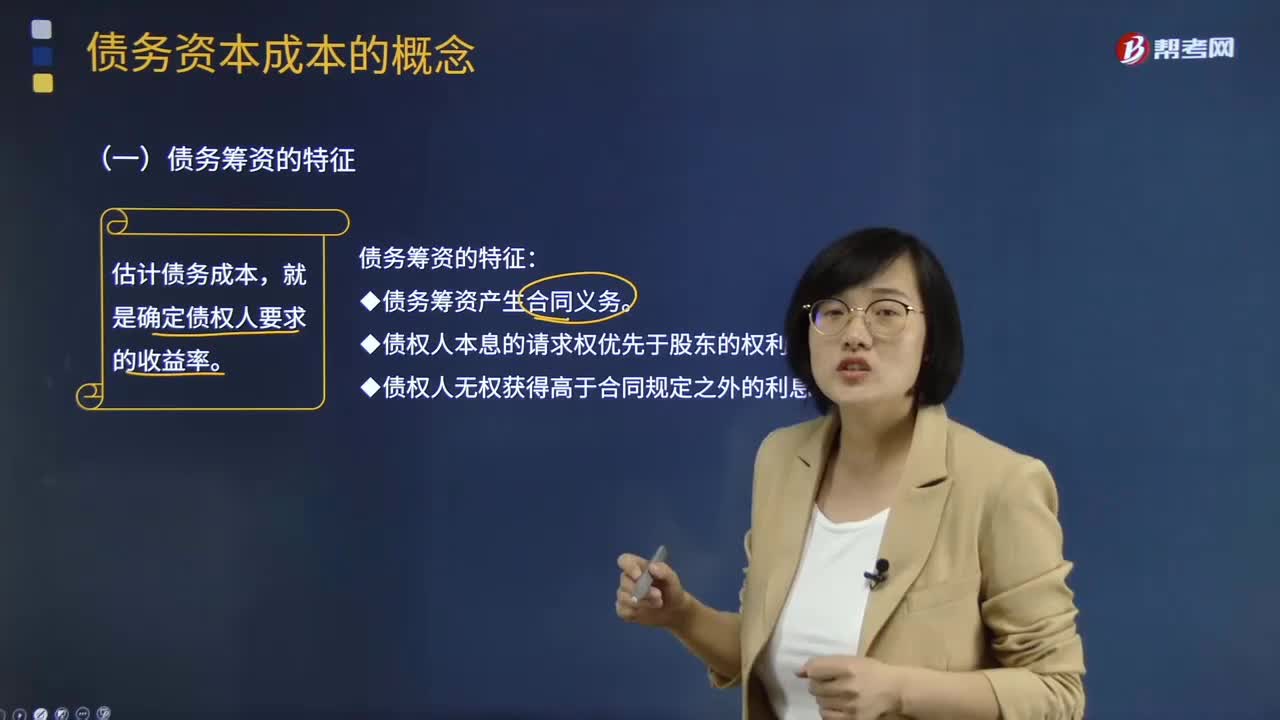

怎樣用到期收益法估計稅前債務(wù)資本成本?

債務(wù)資本成本的具體內(nèi)容是什么?

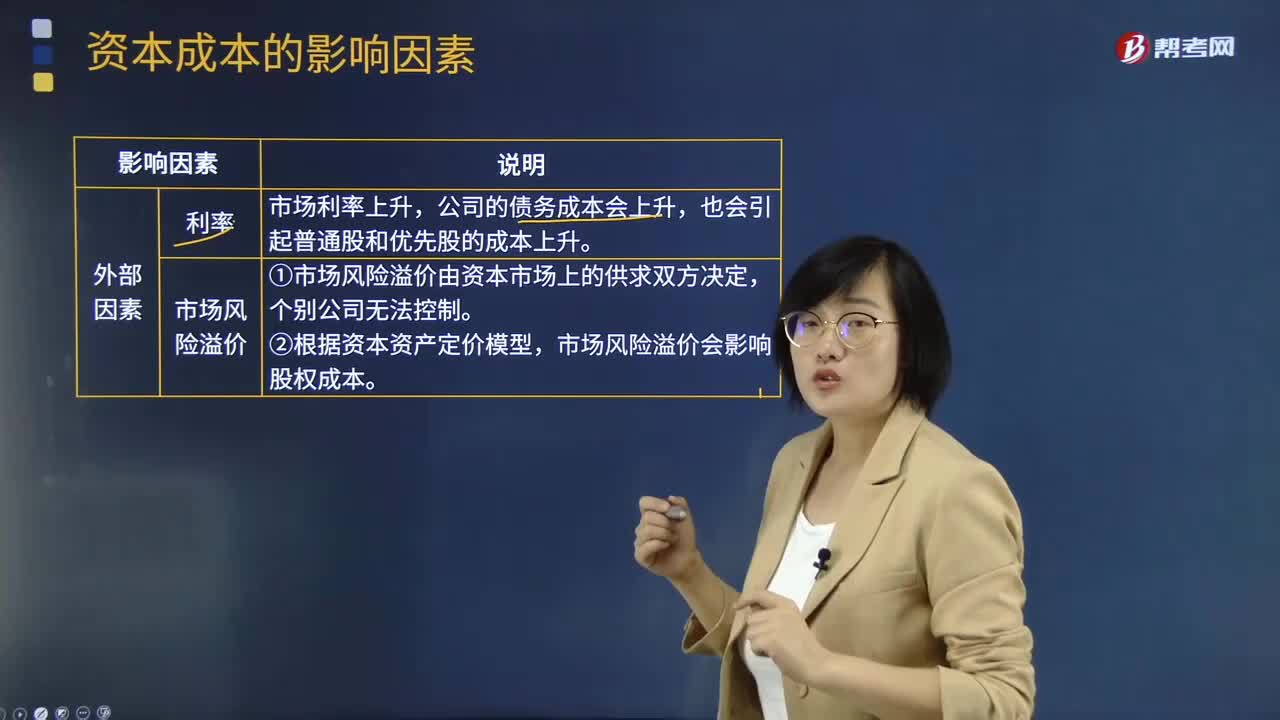

影響資本成本的因素有哪些?

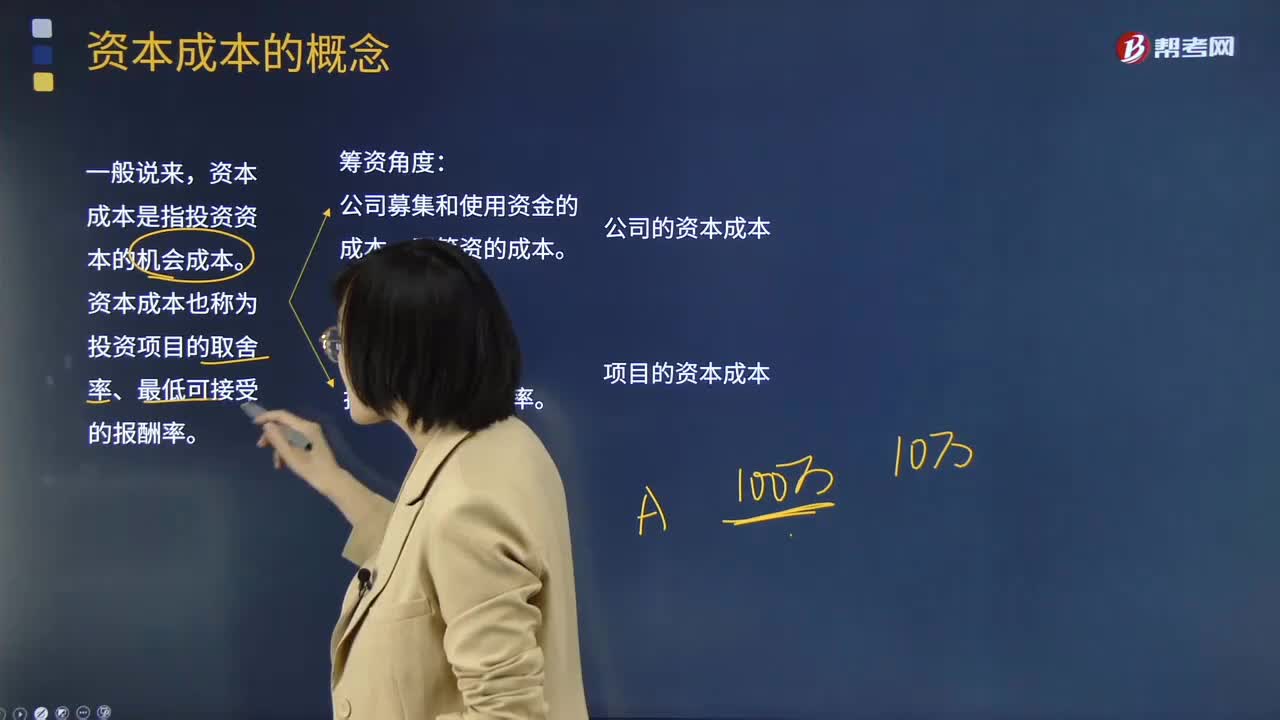

資本成本的具體內(nèi)容是什么?

怎樣對企業(yè)合并中取得無形資產(chǎn)成本進(jìn)行初始計量?

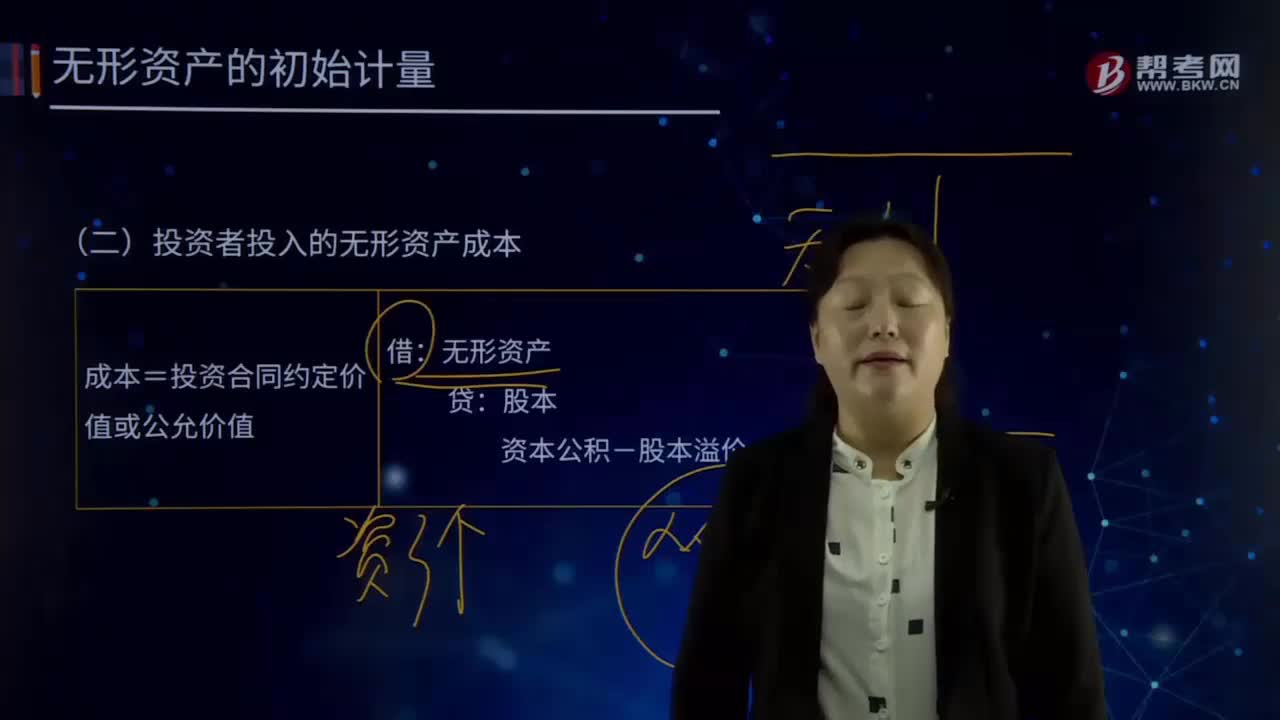

怎樣對投資者投入的無形資產(chǎn)成本進(jìn)行初始計量?

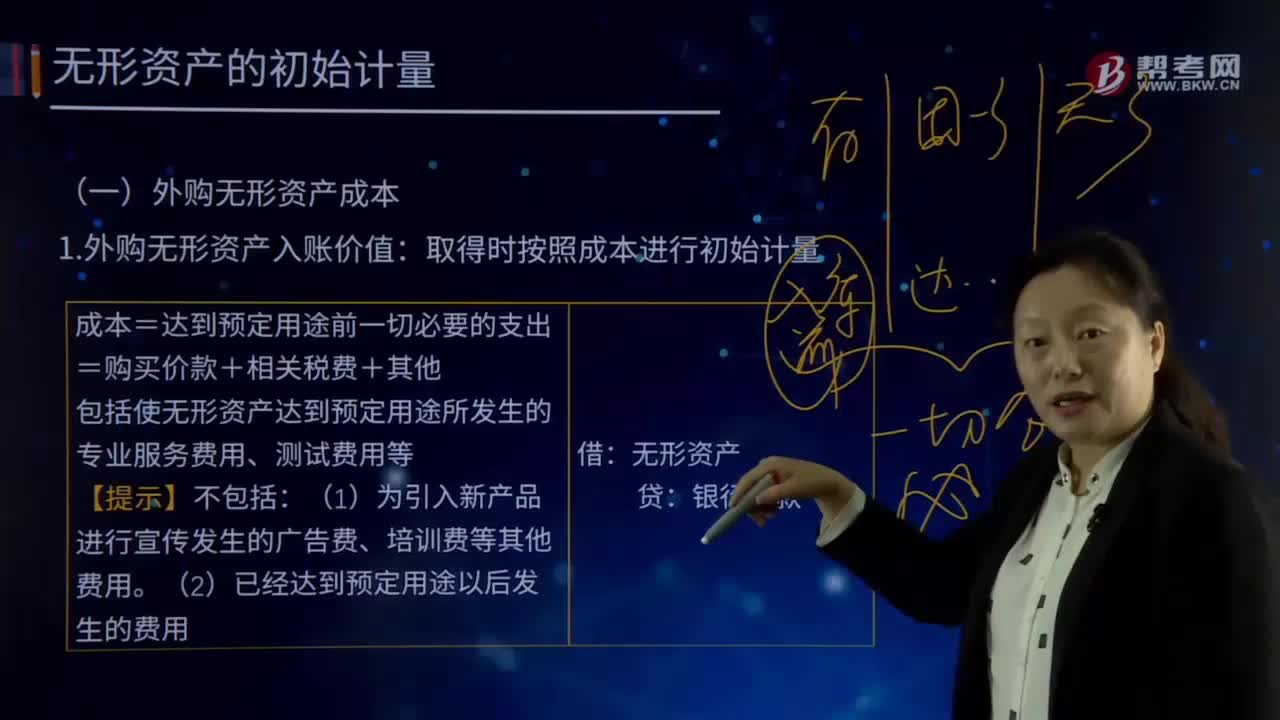

怎樣在取得外購無形資產(chǎn)入賬價值時按照成本進(jìn)行初始計量?

留存收益資本成本是什么?

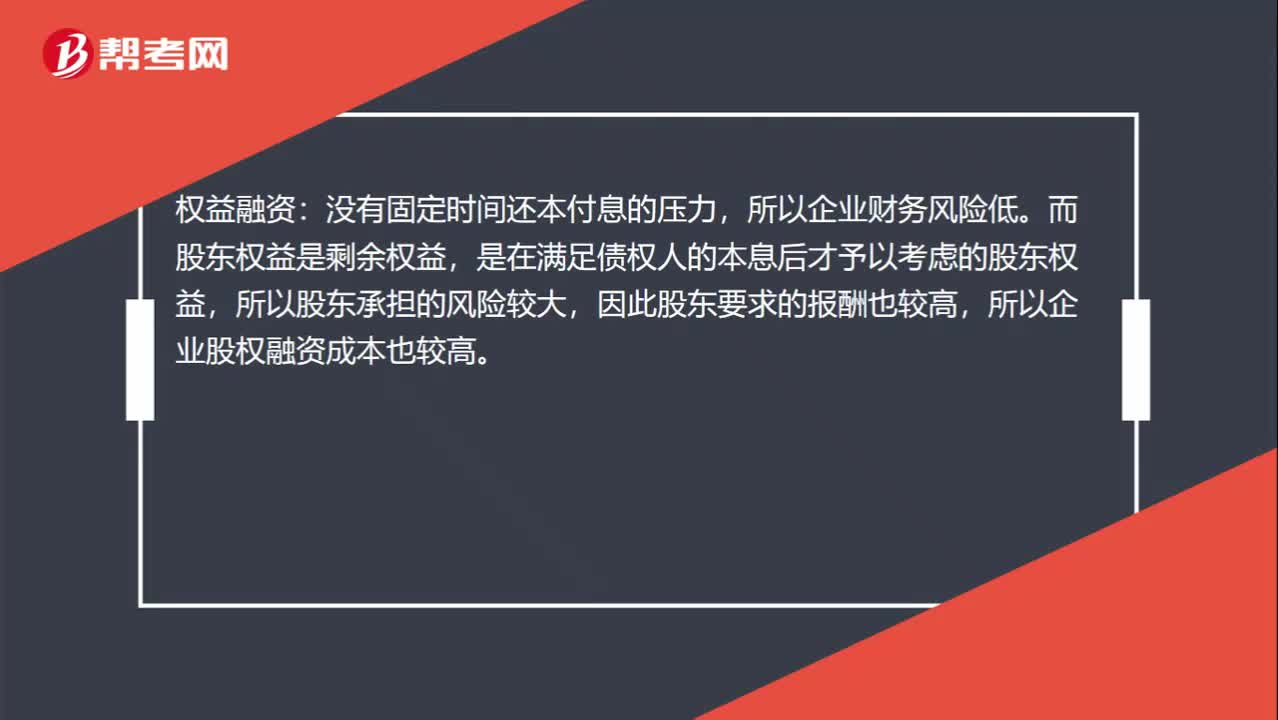

公司角度權(quán)益融資與債務(wù)融資的關(guān)系?

月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?

長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?

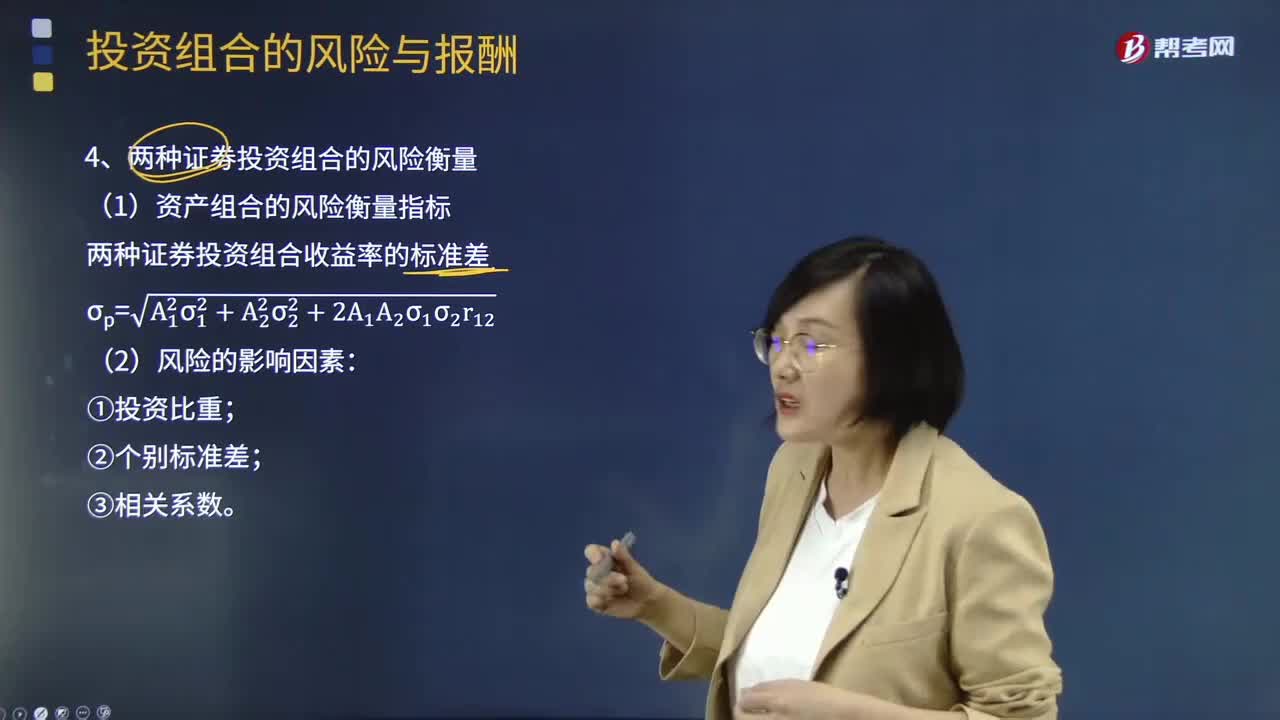

兩種證券投資組合收益率的標(biāo)準(zhǔn)差應(yīng)怎樣計算?