下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:36

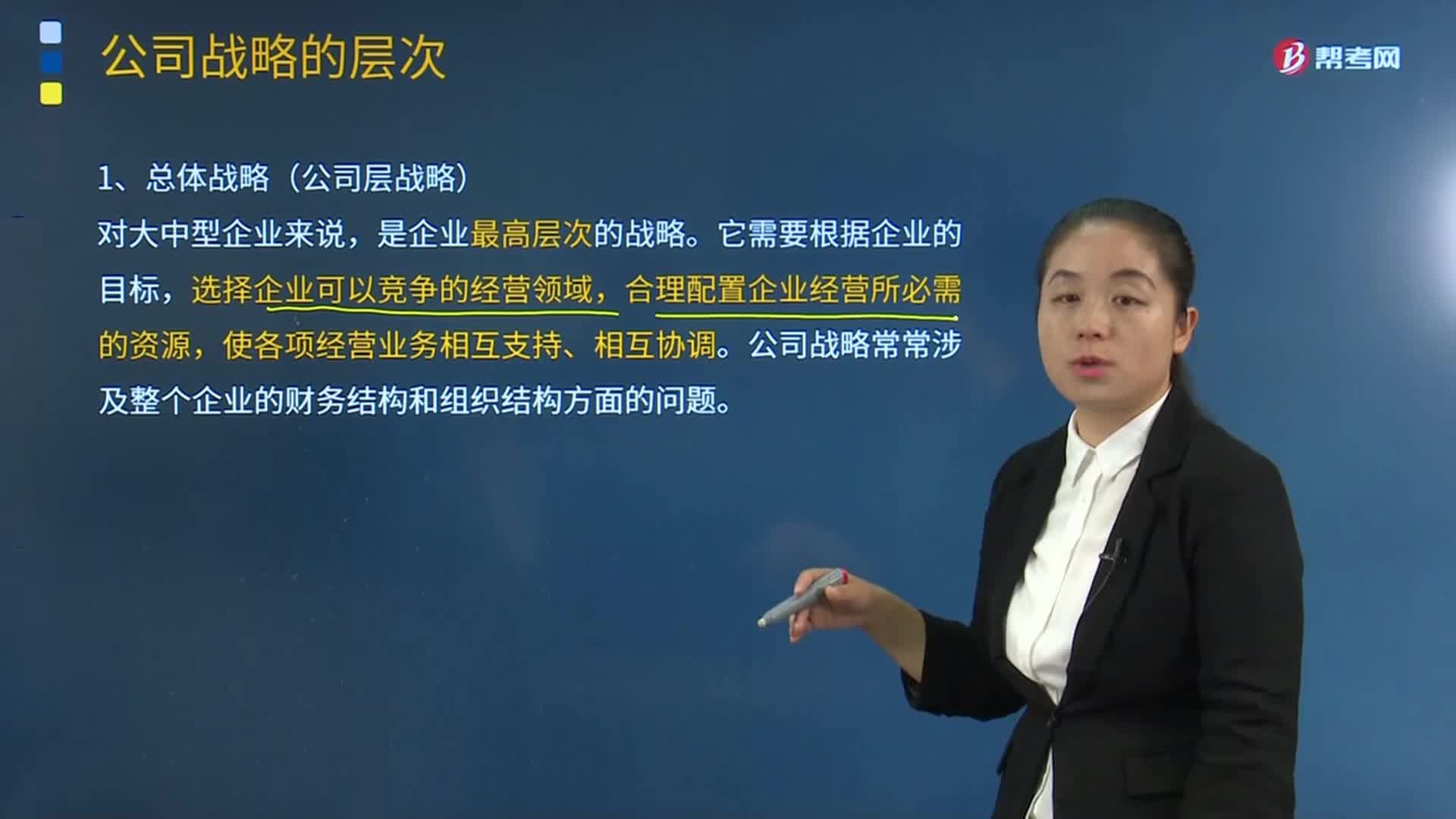

05:36公司戰(zhàn)略的三個層次的具體內(nèi)容是什么?:公司戰(zhàn)略的三個層次的具體內(nèi)容是什么?這套方式包括刻意安排(計劃性)的戰(zhàn)略和任何臨時出現(xiàn)(非計劃性)的戰(zhàn)略”現(xiàn)代概念更強調(diào)戰(zhàn)略的應變性、競爭性和風險性的屬性。1.總體戰(zhàn)略(公司層戰(zhàn)略):是企業(yè)最高層次的戰(zhàn)略。選擇企業(yè)可以競爭的經(jīng)營領域,公司戰(zhàn)略常常涉及整個企業(yè)的財務結構和組織結構方面的問題,2.業(yè)務單位戰(zhàn)略(二級戰(zhàn)略或競爭戰(zhàn)略),業(yè)務單位戰(zhàn)略涉及各業(yè)務單位的主管以及輔助人員。

06:04

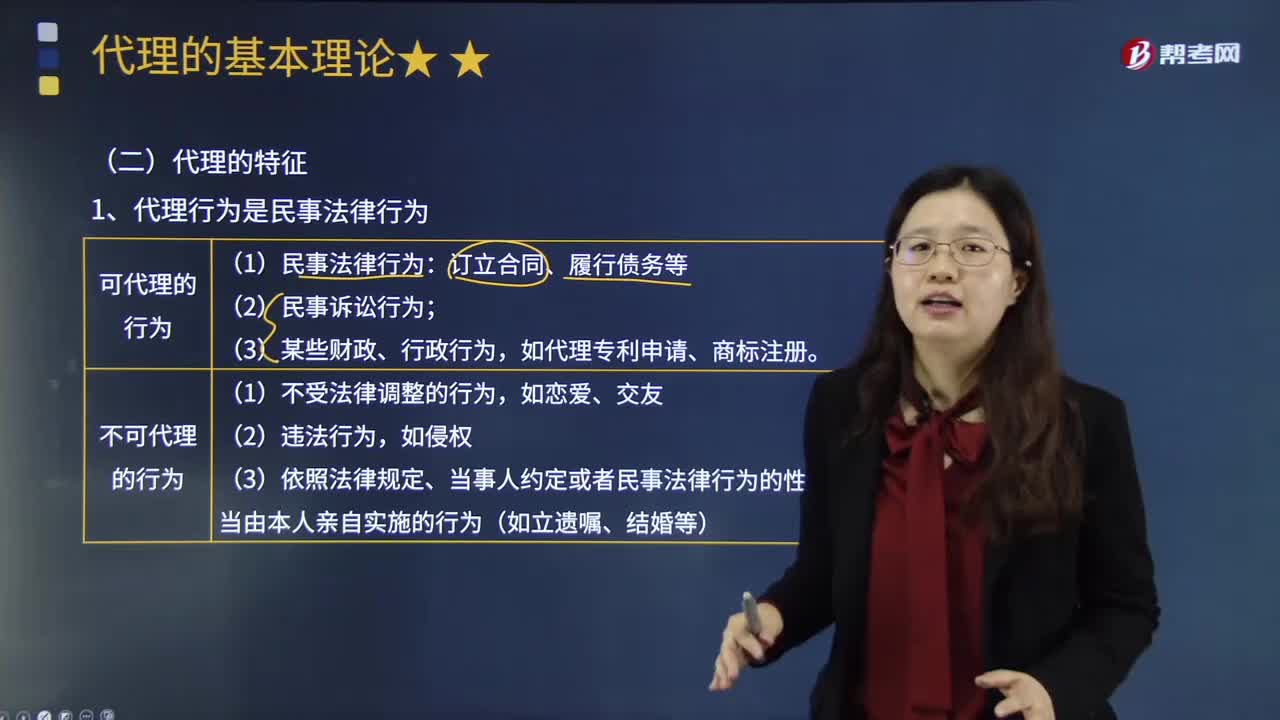

06:04代理具有哪些法律特征?:以被代理人的名義與第三人實施民事法律行為,1.代理行為是民事法律行為,因此代理行為表現(xiàn)為民事法律行為。并非所有的民事法律行為都可以代理,2.代理人以被代理人的名義為民事法律行為。故法律要求行為必須以被代理人名義實施。《民法通則》只承認以被代理人名義進行的代理,代理權是代理人能夠以被代理人名義實施民事法律行為,代理人在實施代理行為時應獨立思考、自主作出意思表示。

07:13

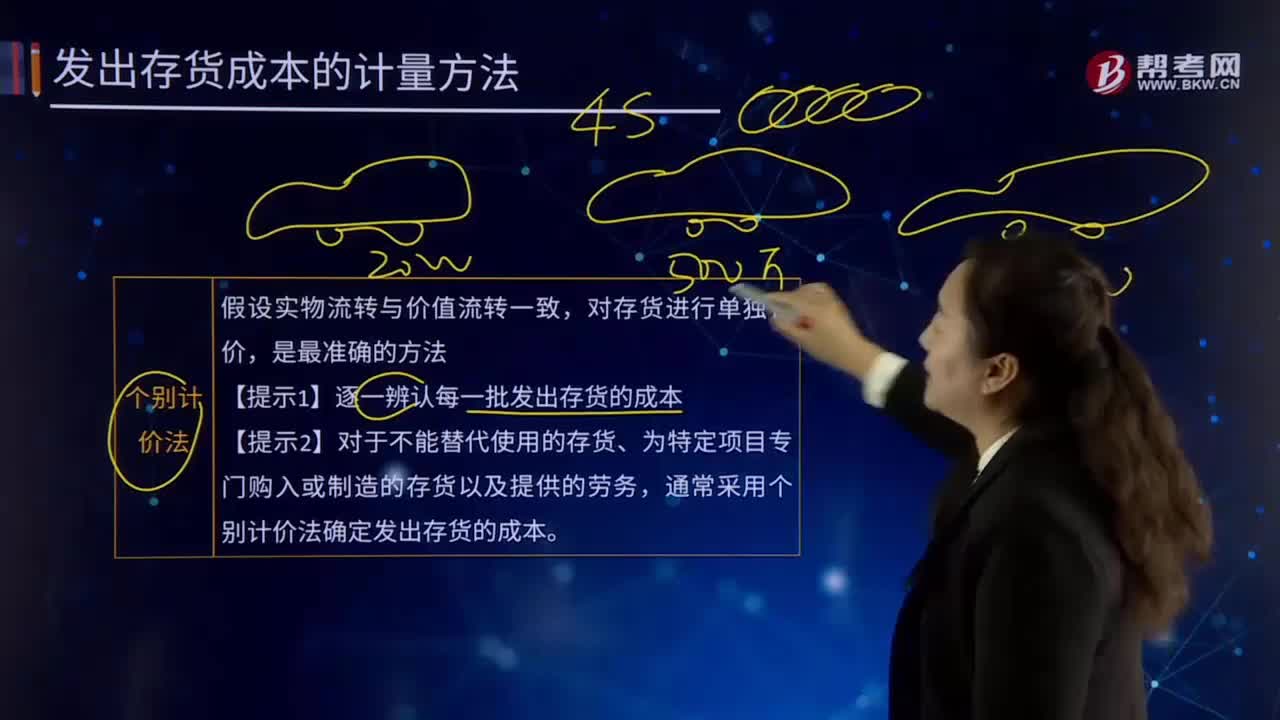

07:13個別計價法的內(nèi)容具體指什么?:它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。要求具體存貨項目具有明顯的標志,分別確定每種物品的單位成本和總成本,【提示2】對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供的勞務。通常采用個別計價法確定發(fā)出存貨的成本,當月為生產(chǎn)A產(chǎn)品耗用原材料、發(fā)生直接人工和制造費用共計15400萬元。甲公司采用一次加權平均法按月計算發(fā)出A產(chǎn)成品的成本:

07:22

07:22杜邦分析體系的核心比率具體是指什么?:杜邦分析體系的核心比率具體是指什么?是利用各主要財務比率之間的內(nèi)在聯(lián)系,對公司財務狀況和經(jīng)營成果進行綜合評價的系統(tǒng)方法。以總資產(chǎn)凈利率和權益乘數(shù)為分解因素,重點揭示公司獲利能力及杠桿水平對權益凈利率的影響,權益凈利率是分析體系的核心比率,總是流向投資報酬率高的行業(yè)和公司,因此各公司的權益凈利率會比較接近。如果一個企業(yè)的權益凈利率經(jīng)常高于其他公司,如果一個公司的權益凈利率經(jīng)常低于其他公司。

01:24

01:24我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內(nèi)稅法【答案】CD

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗分析法,該方法主要指根據(jù)價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經(jīng)驗集體研究確定選擇對象。要求價值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標與其影響因素的關系,從數(shù)量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

09:10

09:10納稅期限、地點、減稅免稅、罰則、附則分別是指什么?:納稅期限、地點、減稅免稅、罰則、附則分別是什么?納稅期限是指納稅人按照稅法規(guī)定繳納稅款的期限,稅法關于納稅時限的規(guī)定。(2)納稅期限的定義。納稅期限:增值稅的具體納稅期限分別為1日、3日、5日、10日、 15日、1個月或者1個季度,納稅人的具體納稅期限。不能按照固定期限納稅的,納稅人將應納稅款入庫的期限。

06:49

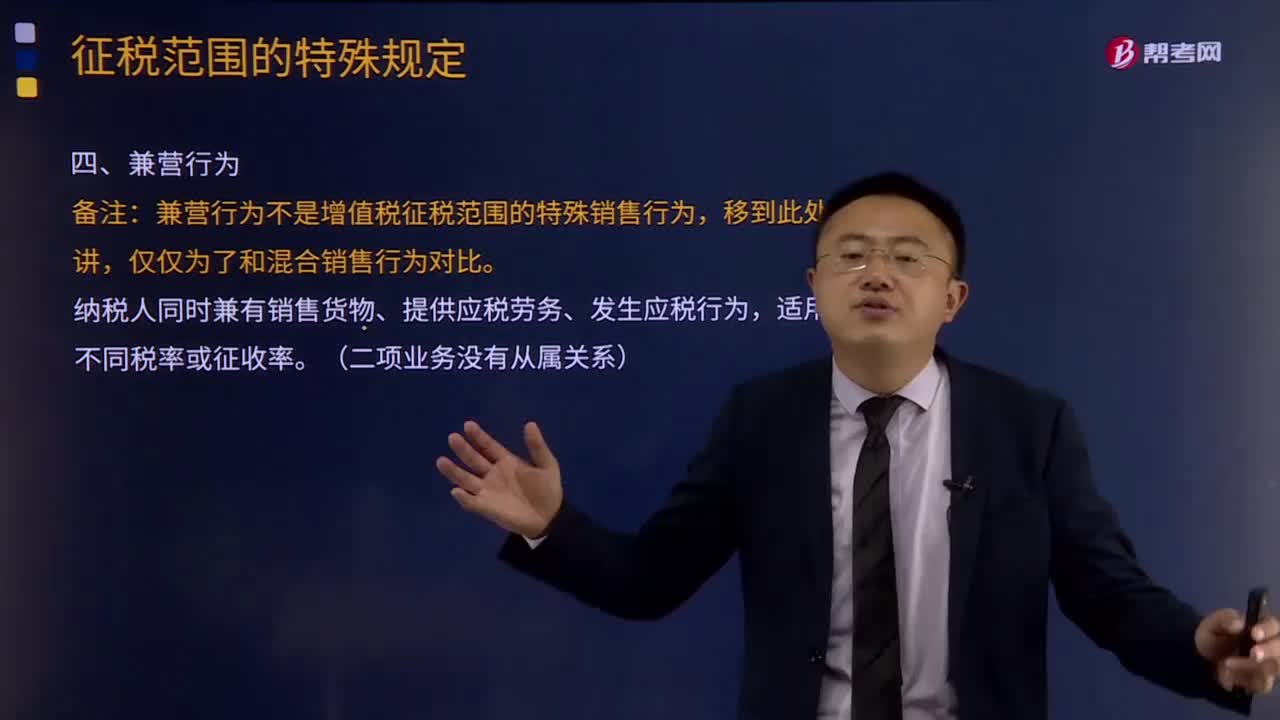

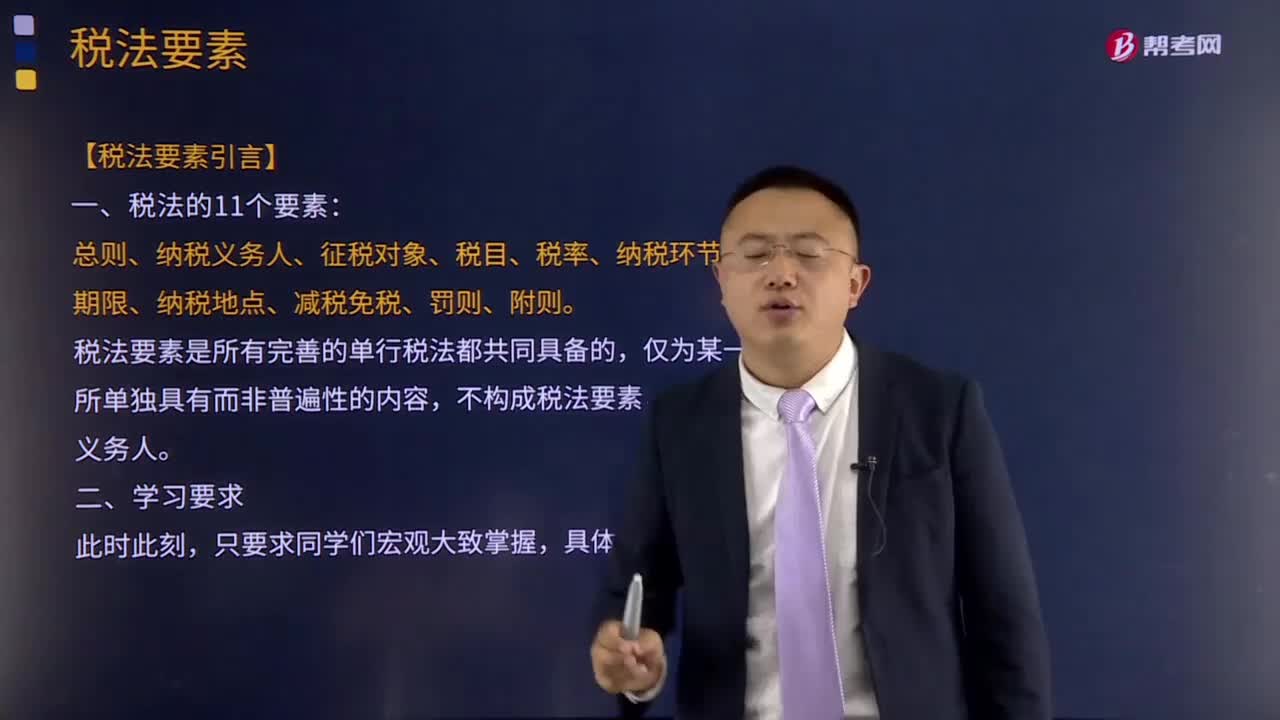

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構成稅法要素。稅法要素一般包括總則、納稅義務人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉移;

10:08

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權利義務必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關納稅人、課稅對象、課稅標準等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應當按照有關法律的規(guī)定進行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導意義的法律準則。稅法的基本原則反應稅收活動的根本屬性,是稅收法律制度建立的基礎。稅法原則包括稅法基本原則和稅法適用原則。

08:54

08:54稅收法律關系的三個構成是什么?:都是由稅收法律關系的主體、客體和內(nèi)容三方面構成的,1.稅收法律關系的主體。法律關系的主體是指法律關系的參加者。稅收法律關系的主體即稅收法律關系中享有權利和承擔義務的當事人,稅收法律關系的主體包括征納雙方,這種對稅收法律關系中權利主體另一方的確定。2.稅收法律關系的客體。客體即稅收法律關系主體的權利、義務所共同指向的對象,財產(chǎn)稅法律關系客體即是財產(chǎn),流轉稅法律關系客體就是貨物或勞務收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日