注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:35

02:35成本分配使用眾多不同層面的成本動(dòng)因是什么?:成本分配使用眾多不同層面的成本動(dòng)因是什么?產(chǎn)量被認(rèn)為是能夠解釋產(chǎn)品成本變動(dòng)的唯一動(dòng)因,并以此作為分配基礎(chǔ)進(jìn)行間接費(fèi)用的分配。采用不同層面的、眾多的成本動(dòng)因進(jìn)行成本分配,要比采用單一分配基礎(chǔ)更加合理,更能保證產(chǎn)品成本計(jì)算的準(zhǔn)確性。而制造費(fèi)用是一個(gè)由多種不同性質(zhì)的間接費(fèi)用組成的集合,這些性質(zhì)不同的費(fèi)用有些是隨產(chǎn)量變動(dòng)的,因此用單一的產(chǎn)量作為分配制造費(fèi)用的基礎(chǔ)顯然是不合適的。

08:24

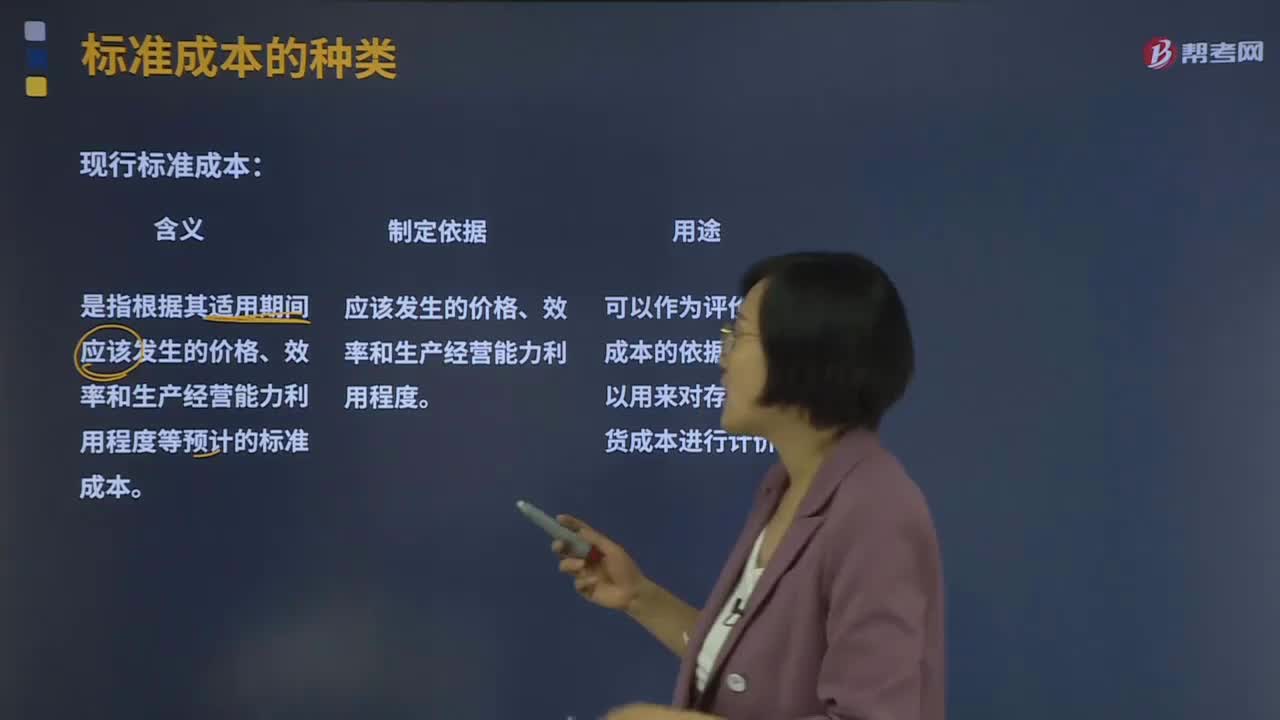

08:24現(xiàn)行標(biāo)準(zhǔn)成本和基本標(biāo)準(zhǔn)成本分別指什么?:現(xiàn)行標(biāo)準(zhǔn)成本和基本標(biāo)準(zhǔn)成本分別指什么?發(fā)現(xiàn)并分析實(shí)際成本對(duì)標(biāo)準(zhǔn)成本的偏離構(gòu)成成本控制一項(xiàng)重要內(nèi)容。現(xiàn)行標(biāo)準(zhǔn)成本是指根據(jù)其適用期間應(yīng)該發(fā)生的價(jià)格、效率和生產(chǎn)經(jīng)營(yíng)能力利用程度等預(yù)計(jì)的標(biāo)準(zhǔn)成本。是根據(jù)應(yīng)該發(fā)生的價(jià)格、效率和生產(chǎn)經(jīng)營(yíng)能力利用程度制定出的標(biāo)準(zhǔn)成本。是根據(jù)生產(chǎn)的基本條件無(wú)重大變化制定出的標(biāo)準(zhǔn)成本。下列情況中需要修訂現(xiàn)行標(biāo)準(zhǔn)成本的有( )。

05:00

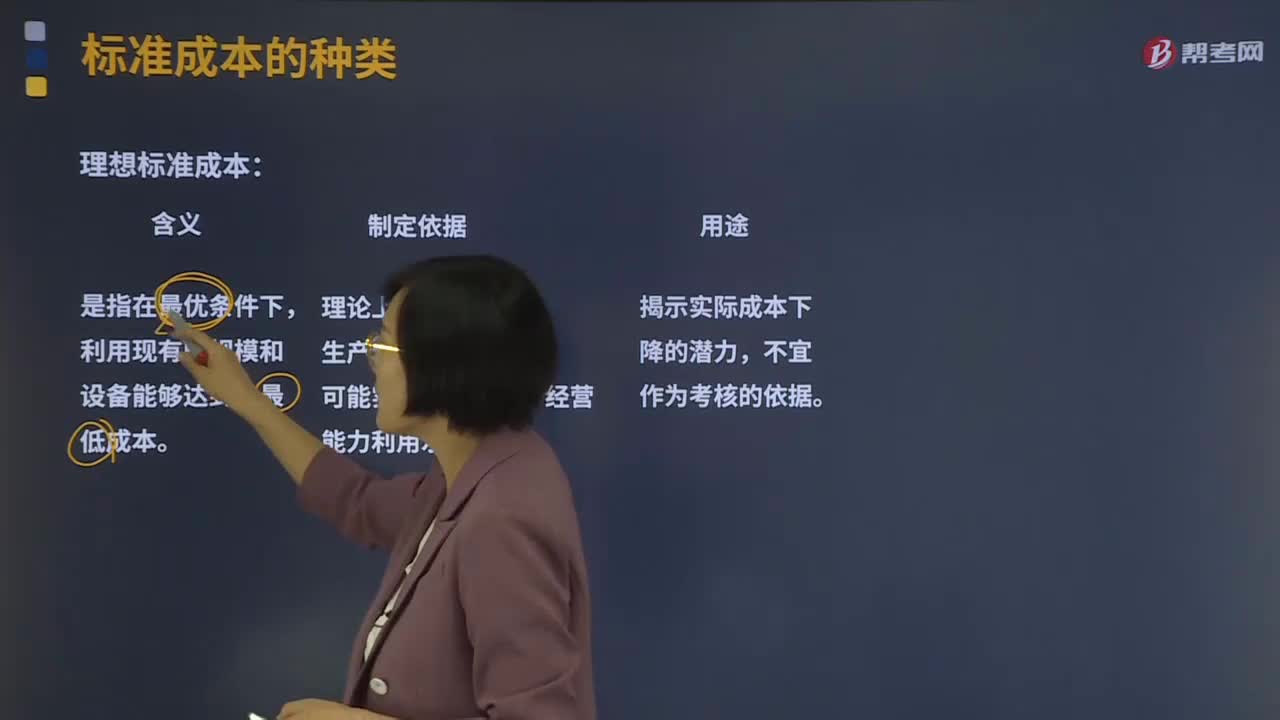

05:00理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本分別指什么?:理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本分別指什么?標(biāo)準(zhǔn)成本是對(duì)產(chǎn)品或作業(yè)未來(lái)成本的理性預(yù)期。發(fā)現(xiàn)并分析實(shí)際成本對(duì)標(biāo)準(zhǔn)成本的偏離構(gòu)成成本控制一項(xiàng)重要內(nèi)容。標(biāo)準(zhǔn)成本按其制定所根據(jù)的生產(chǎn)技術(shù)和經(jīng)營(yíng)管理水平,分為理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本。理想標(biāo)準(zhǔn)成本是在最優(yōu)的生產(chǎn)條件下,是理論上的業(yè)績(jī)標(biāo)準(zhǔn)、生產(chǎn)要素的理想價(jià)格和可能實(shí)現(xiàn)的最高生產(chǎn)能力的利用水平。理想的業(yè)績(jī)標(biāo)準(zhǔn)是指生產(chǎn)過(guò)程中毫無(wú)技術(shù)浪費(fèi)時(shí)的生產(chǎn)要素消耗量。

00:52

00:52直接成本與間接成本分別指什么?:直接成本與間接成本分別指什么?依據(jù)產(chǎn)品成本按其計(jì)入成本對(duì)象的方式可將費(fèi)用劃分為直接成本和間接成本。間接成本指與成本對(duì)象相關(guān)聯(lián)的成本中不能用一種經(jīng)濟(jì)合理的方式追溯到成本對(duì)象,將成本分為直接生產(chǎn)成本與間接生產(chǎn)成本,對(duì)于直接生產(chǎn)成本一般應(yīng)從改進(jìn)生產(chǎn)工藝、降低消耗定額著手來(lái)降低產(chǎn)品成本。對(duì)于間接生產(chǎn)成本一般應(yīng)從加強(qiáng)費(fèi)用的預(yù)算管理、降低各生產(chǎn)單位的費(fèi)用總額著手來(lái)降低產(chǎn)品成本。

01:43

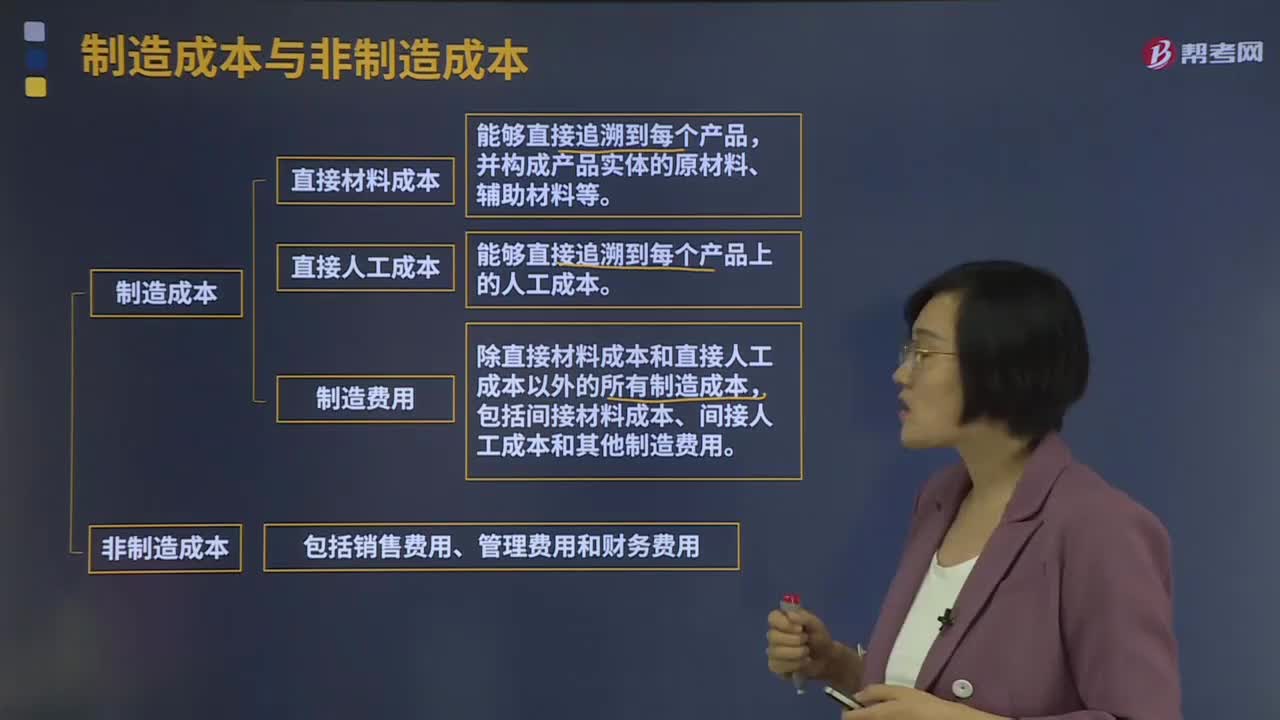

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費(fèi)用的發(fā)生與產(chǎn)品的關(guān)系可將費(fèi)用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關(guān)的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費(fèi)用等。【提示】制造成本與非制造成本是針對(duì)成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計(jì)入到產(chǎn)品成本中的成本,當(dāng)產(chǎn)品成本計(jì)算方法采用制造成本法時(shí)。

01:48

01:48制造成本與非制造成本分別指什么?:制造成本與非制造成本分別指什么?制造成本包括直接材料成本、直接人工成本和制造費(fèi)用。直接材料成本:并構(gòu)成產(chǎn)品實(shí)體的原材料、輔助材料等。直接人工成本:指能夠直接追溯到每個(gè)產(chǎn)品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括間接材料成本、間接人工成本和其他制造費(fèi)用。非制造成本包括銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用。

00:19

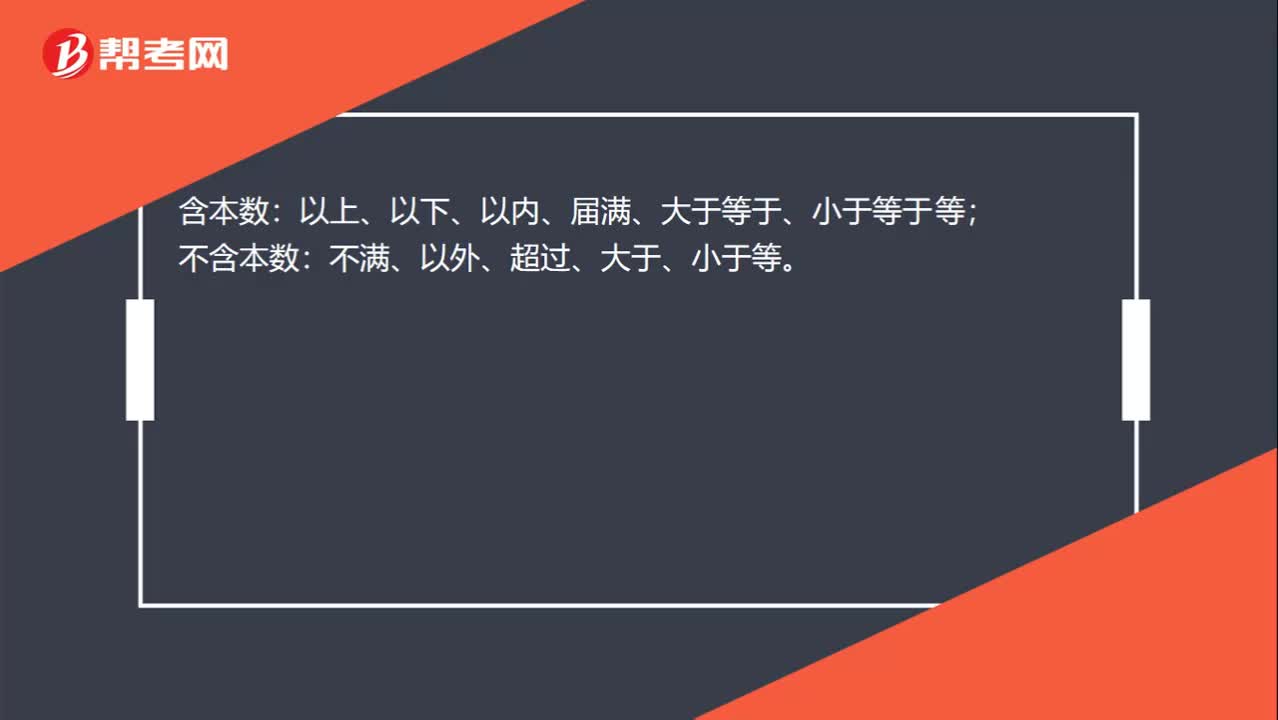

00:19是否包含本數(shù)怎么區(qū)分?:是否包含本數(shù)怎么區(qū)分?含本數(shù):以上、以下、以內(nèi)、屆滿、大于等于、小于等于等;不含本數(shù):不滿、以外、超過(guò)、大于、小于等。

00:39

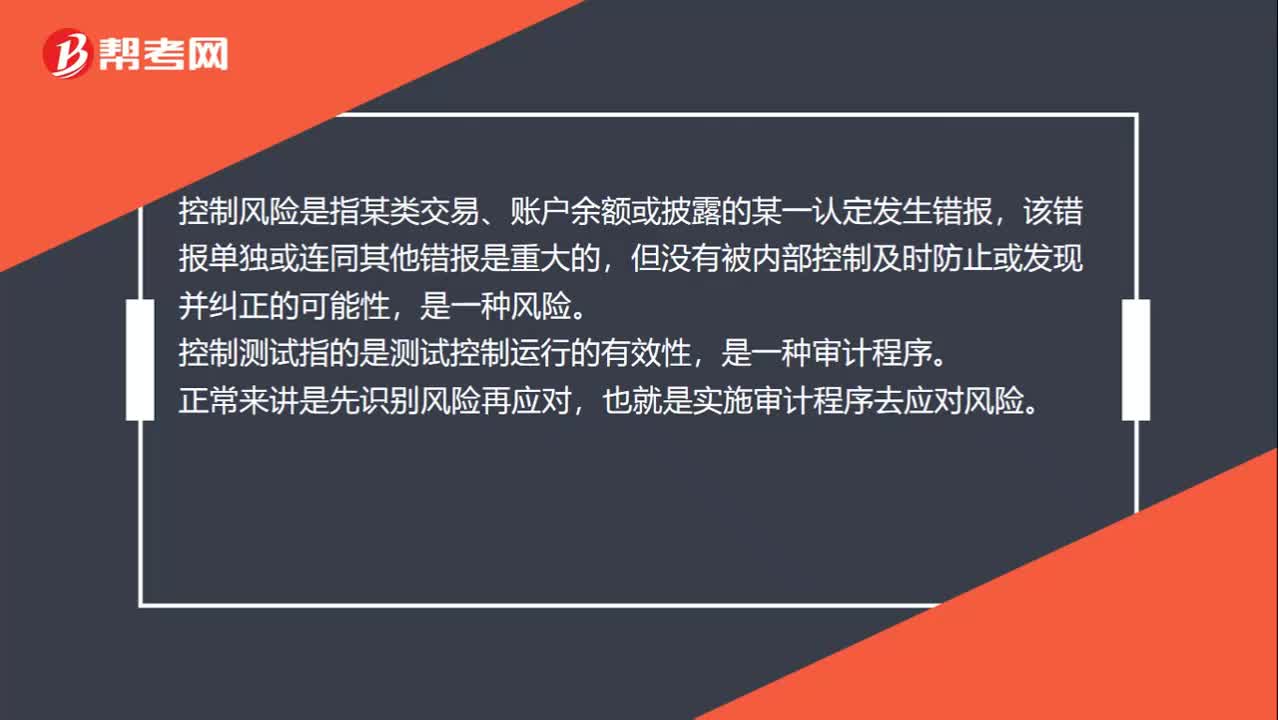

00:39控制風(fēng)險(xiǎn)和控制測(cè)試的區(qū)別是什么?:控制風(fēng)險(xiǎn)和控制測(cè)試的區(qū)別是什么?控制風(fēng)險(xiǎn)是指某類交易、賬戶余額或披露的某一認(rèn)定發(fā)生錯(cuò)報(bào),該錯(cuò)報(bào)單獨(dú)或連同其他錯(cuò)報(bào)是重大的,但沒(méi)有被內(nèi)部控制及時(shí)防止或發(fā)現(xiàn)并糾正的可能性,是一種風(fēng)險(xiǎn)。控制測(cè)試指的是測(cè)試控制運(yùn)行的有效性,是一種審計(jì)程序。正常來(lái)講是先識(shí)別風(fēng)險(xiǎn)再應(yīng)對(duì),也就是實(shí)施審計(jì)程序去應(yīng)對(duì)風(fēng)險(xiǎn)。

15:59

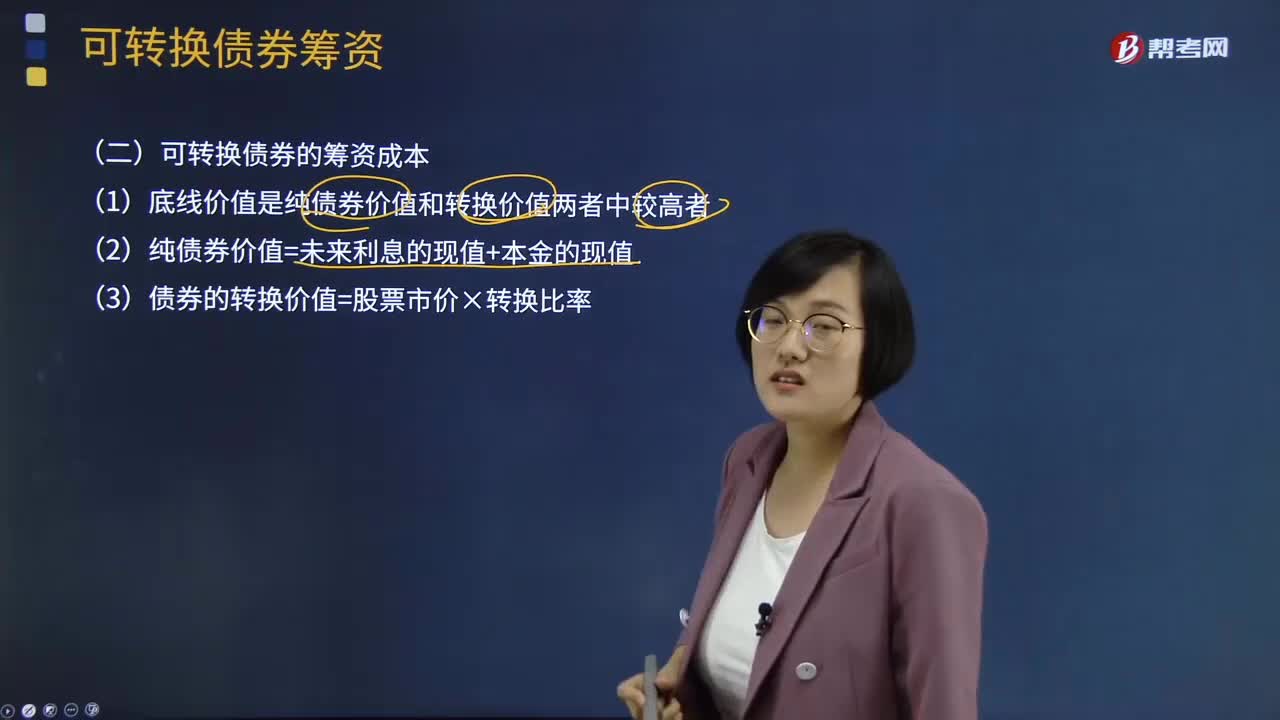

15:59可轉(zhuǎn)換債券的籌資成本有哪些?:(2)純債券價(jià)值=未來(lái)利息的現(xiàn)值+本金的現(xiàn)值,(3)債券的轉(zhuǎn)換價(jià)值=股票市價(jià)×轉(zhuǎn)換比率,(4)可轉(zhuǎn)換債券的稅前資本成本。計(jì)算出的內(nèi)含報(bào)酬率必須處在債務(wù)的市場(chǎng)利率和(稅前)普通股成本之間,轉(zhuǎn)換前利息現(xiàn)值和+可轉(zhuǎn)換債券的底線價(jià)值(或贖回價(jià)格)的現(xiàn)值-購(gòu)買價(jià)格=0,即可轉(zhuǎn)換債券的稅前資本成本,【例題·計(jì)算分析題】A公司擬發(fā)行可轉(zhuǎn)換債券籌資5 000萬(wàn)元;(6)計(jì)算可轉(zhuǎn)換債券的籌資成本(稅前)?

00:21

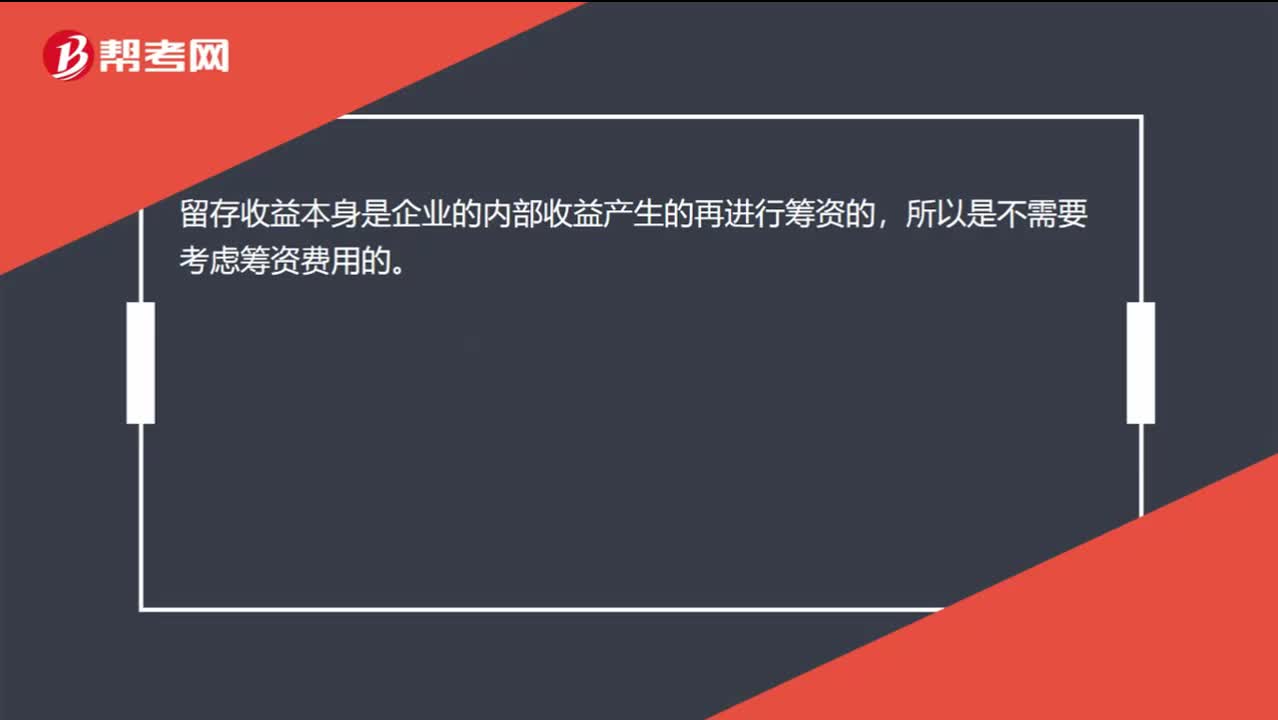

00:21權(quán)益資本成本考慮發(fā)行費(fèi)用,留存收益資本成本為什么不考慮呢?:權(quán)益資本成本考慮發(fā)行費(fèi)用,留存收益資本成本為什么不考慮呢?留存收益本身是企業(yè)的內(nèi)部收益產(chǎn)生的再進(jìn)行籌資的,所以是不需要考慮籌資費(fèi)用的。

00:30

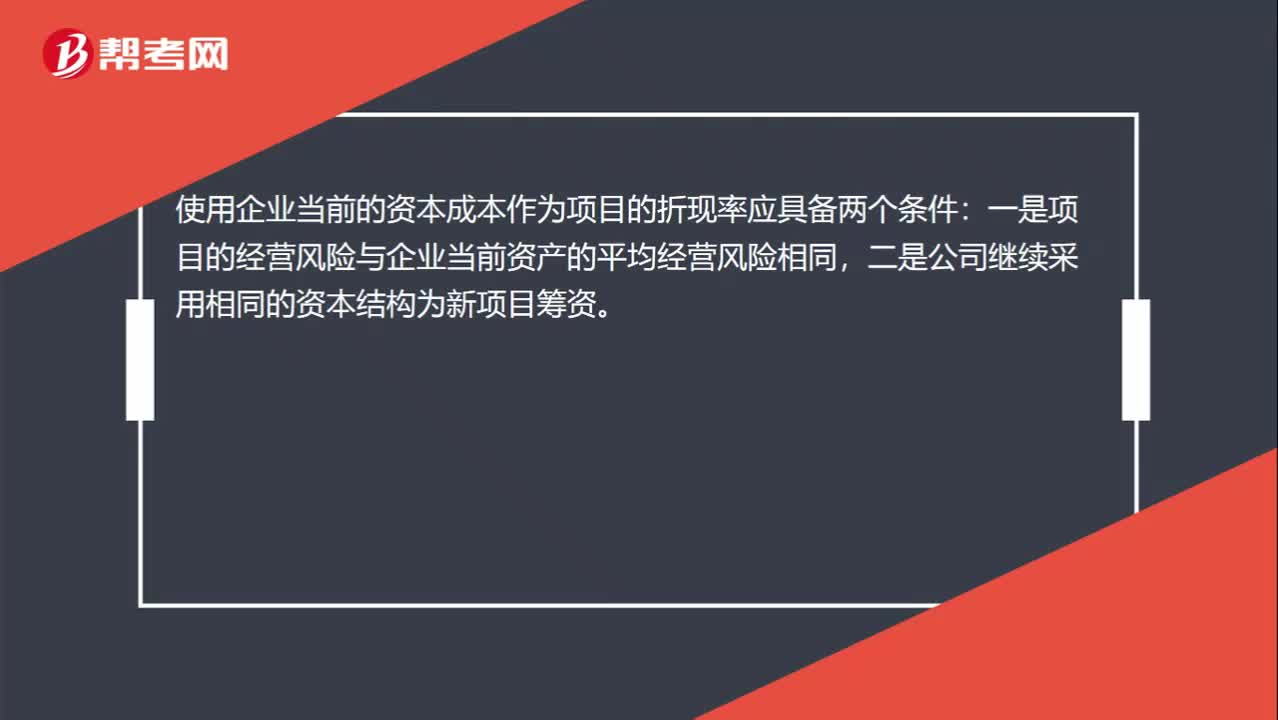

00:30為什么不可以使用企業(yè)當(dāng)前的資本成本作為該項(xiàng)目的折現(xiàn)率?:為什么不可以使用企業(yè)當(dāng)前的資本成本作為該項(xiàng)目的折現(xiàn)率?使用企業(yè)當(dāng)前的資本成本作為項(xiàng)目的折現(xiàn)率應(yīng)具備兩個(gè)條件:一是項(xiàng)目的經(jīng)營(yíng)風(fēng)險(xiǎn)與企業(yè)當(dāng)前資產(chǎn)的平均經(jīng)營(yíng)風(fēng)險(xiǎn)相同,二是公司繼續(xù)采用相同的資本結(jié)構(gòu)為新項(xiàng)目籌資。

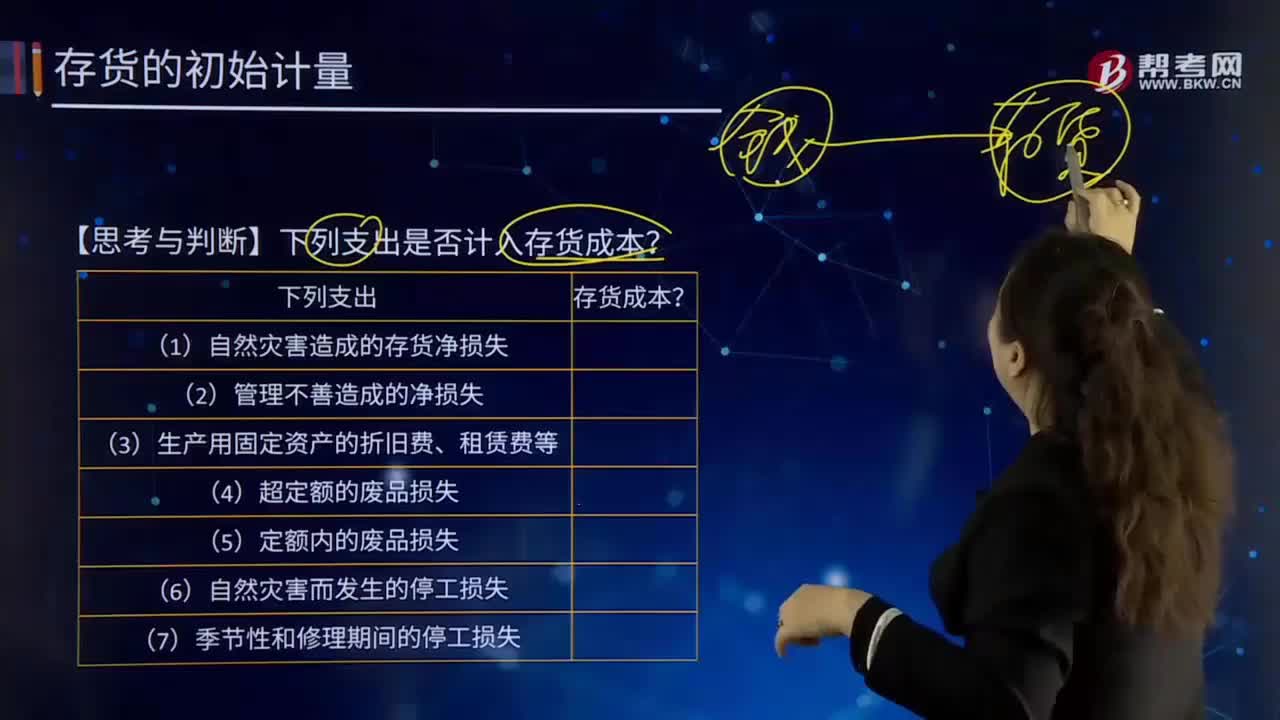

18:13

18:13哪些支出可以計(jì)入存貨成本?:哪些支出可以計(jì)入存貨成本?存貨的采購(gòu)成本包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。采購(gòu)成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購(gòu)成本之中。【思考與判斷】下列支出是否計(jì)入存貨成本?季節(jié)性停工損失計(jì)入到制造費(fèi)用;應(yīng)當(dāng)計(jì)入存貨成本的是( );C.未使用管理用固定資產(chǎn)計(jì)提的折舊,【解析】倉(cāng)庫(kù)保管人員的工資計(jì)入管理費(fèi)用,未使用管理用固定資產(chǎn)計(jì)提的折舊計(jì)入管理費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日