下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:58

02:58增值稅起征點(diǎn)的規(guī)定是什么?:增值稅起征點(diǎn)的規(guī)定是什么?增值稅起征點(diǎn)的規(guī)定適用于增值稅小規(guī)模納稅人的個(gè)體工商戶和其他納稅人。為不含增值稅的銷售額。個(gè)人發(fā)生應(yīng)稅行為的銷售額未達(dá)到增值稅起征點(diǎn)的,全額計(jì)算繳納增值稅。增值稅起征點(diǎn)不適用于認(rèn)定為一般納稅人的個(gè)體工商戶。對(duì)增值稅小規(guī)模納稅人中月銷售額未達(dá)到2萬元的企業(yè)或非企業(yè)性單位,對(duì)月銷售額2萬元含本數(shù)至3萬元的增值稅小規(guī)模納稅人,免征增值稅。

00:40

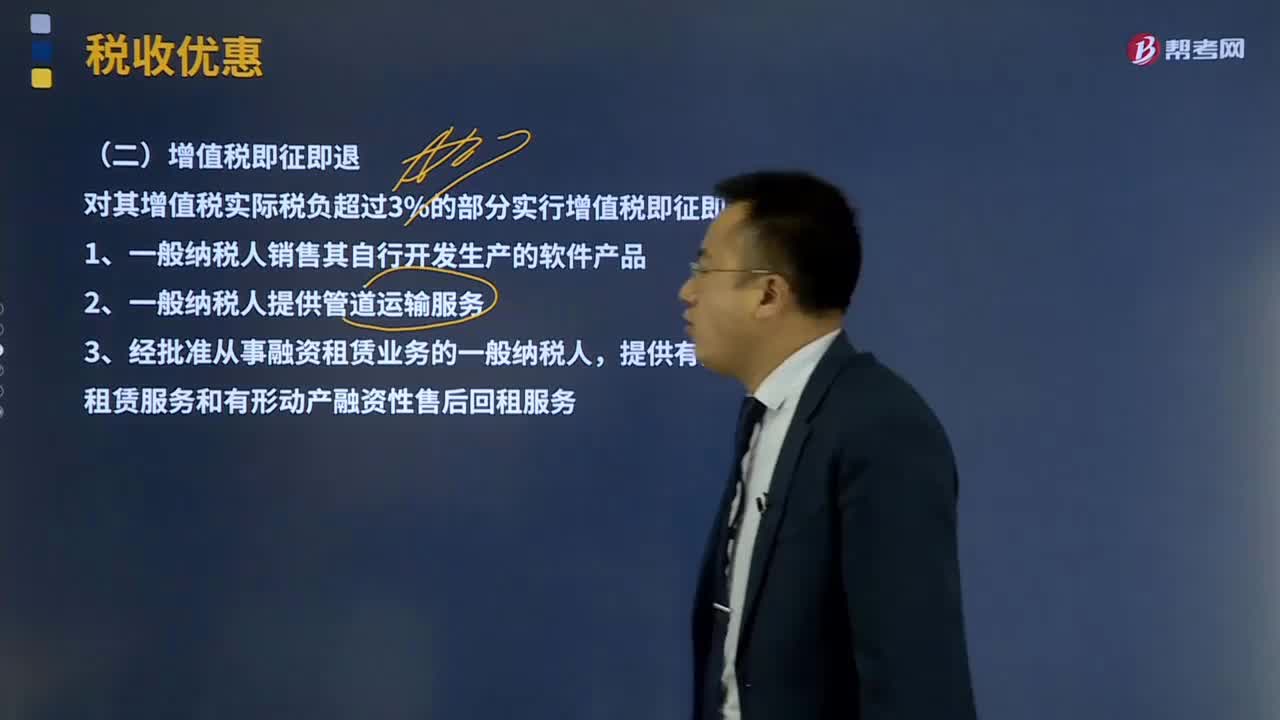

00:40增值稅即征即退是什么意思?:增值稅即征即退是由稅務(wù)機(jī)關(guān)先足額征收其增值稅,再將已經(jīng)征收的全部或者部分增值稅稅款退換給納稅人,這就是增值稅即征即退。另外納稅人提供的應(yīng)稅服務(wù)可以享受增值稅即征即退優(yōu)惠政策,可以開具增值稅專用發(fā)票,對(duì)其增值稅實(shí)際稅負(fù)超過3%的部分實(shí)行增值稅即征即退政策。4、納稅人享受安置殘疾人增值稅即征即退優(yōu)惠政策:(2)納稅人本期應(yīng)退增值稅額=本期所含月份每月應(yīng)退增值稅稅額之和

07:19

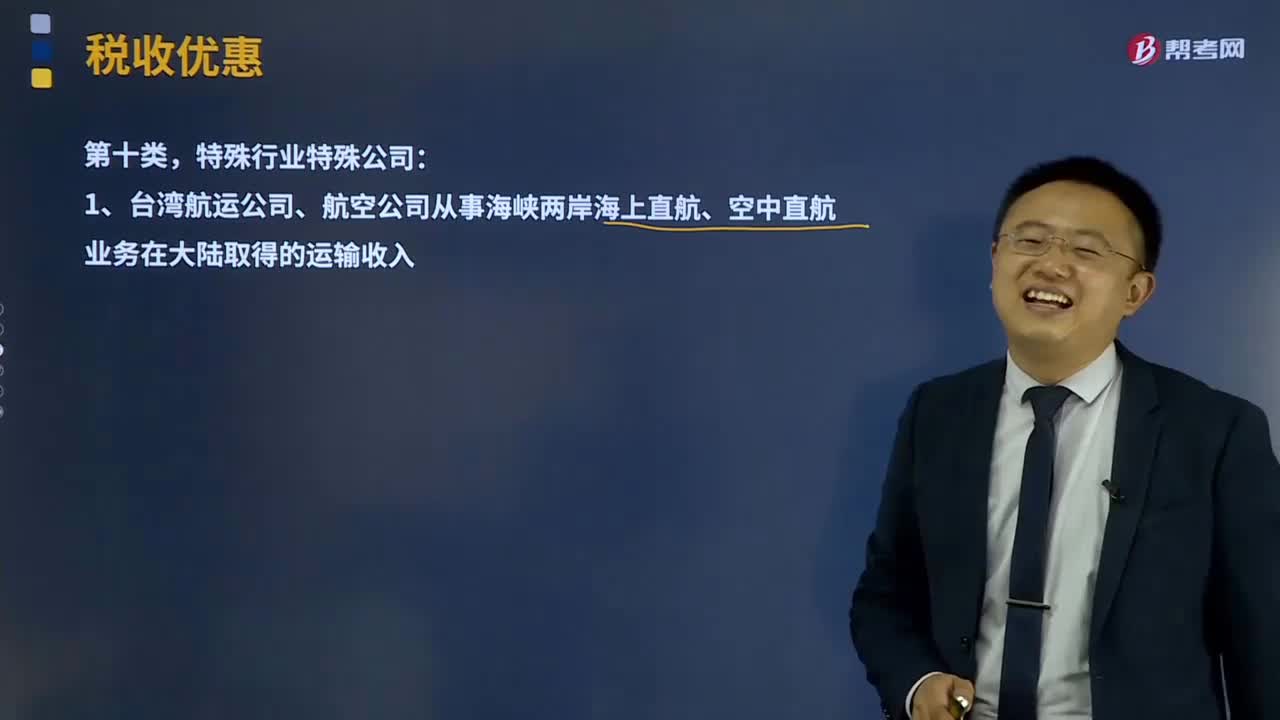

07:19免征增值稅特殊行業(yè)特殊公司相關(guān)項(xiàng)目有什么?:納稅人應(yīng)當(dāng)就國際貨物運(yùn)輸代理服務(wù)收入向委托方全額開具增值稅普通發(fā)票。3、青藏鐵路公司提供的鐵路運(yùn)輸服務(wù)免征增值稅。中國郵政集團(tuán)公司及其所屬郵政企業(yè)為金融機(jī)構(gòu)代辦金融保險(xiǎn)業(yè)務(wù)取得的代理收入,資產(chǎn)公司銷售、轉(zhuǎn)讓該貨物、不動(dòng)產(chǎn)、無形資產(chǎn)、有價(jià)證券、票據(jù)以及利用該貨物、不動(dòng)產(chǎn)從事的融資租賃業(yè)務(wù)。

08:18

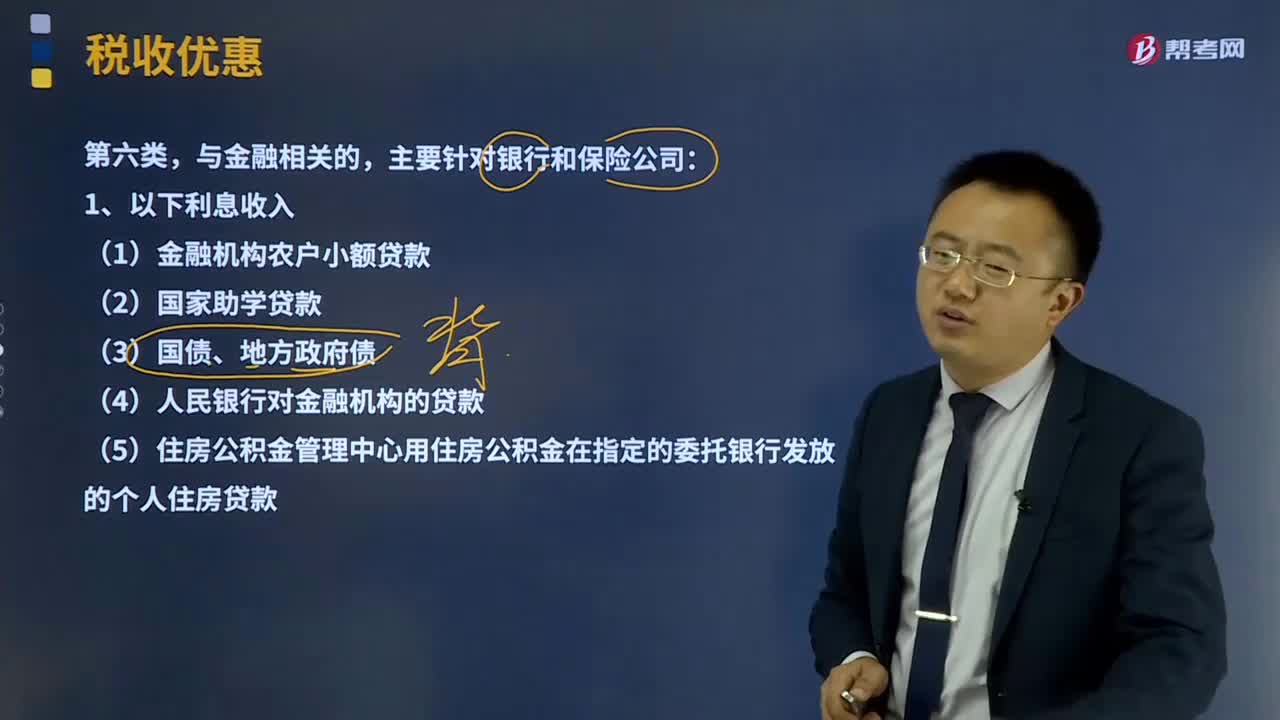

08:18免征增值稅與金融相關(guān)的項(xiàng)目有什么?:委托金融機(jī)構(gòu)發(fā)放的外匯貸款,企業(yè)集團(tuán)或企業(yè)集團(tuán)中的核心企業(yè)以及集團(tuán)所屬財(cái)務(wù)公司按不高于支付給金融機(jī)構(gòu)的借款利率水平或者支付的債券票面利率水平。(1)合格境外投資者(QFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務(wù)。人民幣合格境外投資者(RQFII)委托境內(nèi)公司在我國從事證券買賣業(yè)務(wù),以及經(jīng)人民銀行認(rèn)可的境外機(jī)構(gòu)投資銀行間本幣市場(chǎng)取得的收入也屬于金融商品轉(zhuǎn)讓收入。

02:56

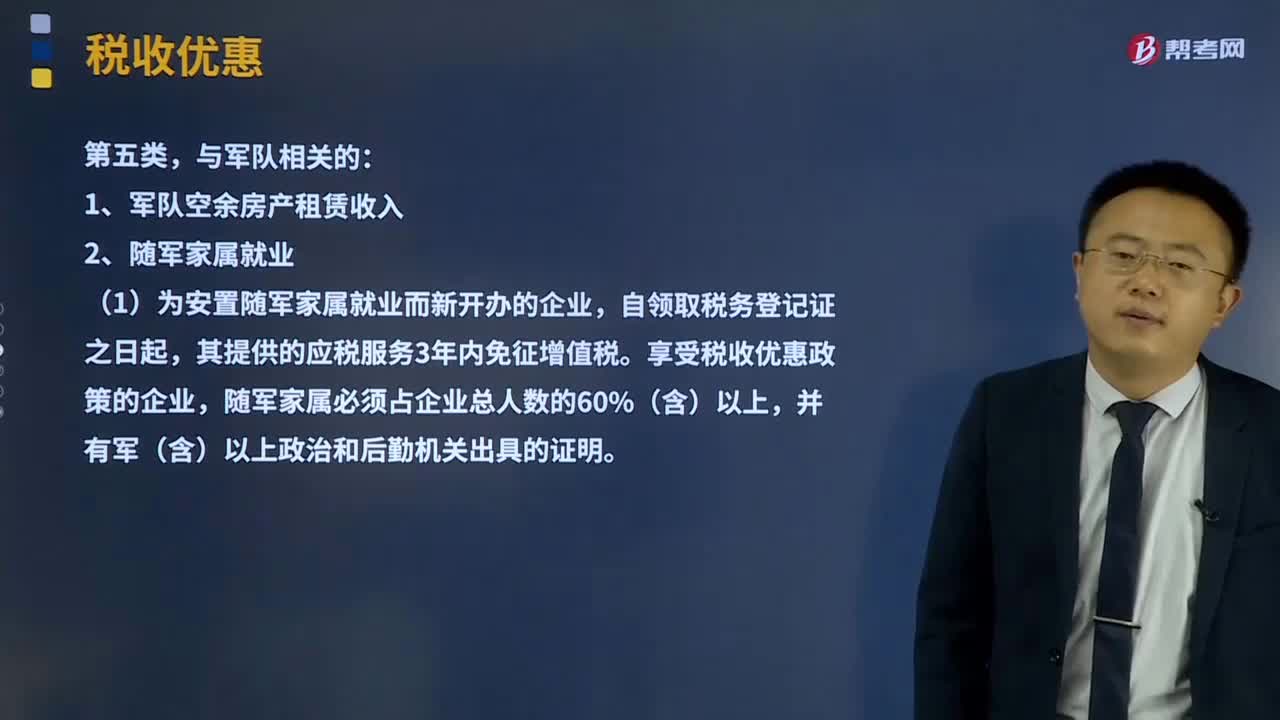

02:56免征增值稅與軍隊(duì)相關(guān)的項(xiàng)目有哪些?:是指國家運(yùn)用稅收政策在稅收法律、行政法規(guī)中規(guī)定對(duì)某一部分特定企業(yè)和課稅對(duì)象給予減輕或免除稅收負(fù)擔(dān)的一種措施。稅法規(guī)定的企業(yè)所得稅的稅收優(yōu)惠方式包括免稅、減稅、加計(jì)扣除、加速折舊、減計(jì)收入、稅額抵免等。與軍隊(duì)相關(guān)的項(xiàng)目免征增值稅:(1)為安置隨軍家屬就業(yè)而新開辦的企業(yè)。每一名隨軍家屬可以享受一次免稅政策,其提供的應(yīng)稅服務(wù)3年內(nèi)免征增值稅,(2)為安置自主擇業(yè)的軍隊(duì)轉(zhuǎn)業(yè)干部就業(yè)而新開辦的企業(yè)。

04:00

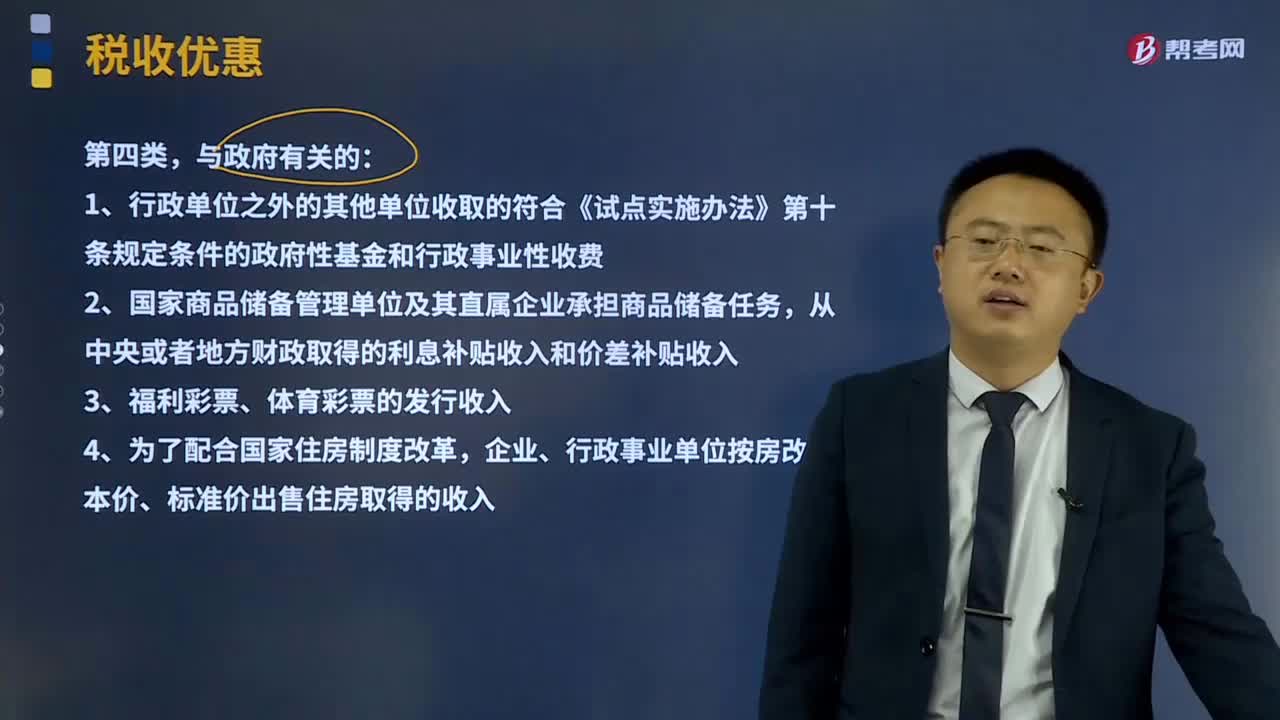

04:00與政府有關(guān)的項(xiàng)目免征增值稅有什么?:與政府有關(guān)的項(xiàng)目免征增值稅有什么?是指國家運(yùn)用稅收政策在稅收法律、行政法規(guī)中規(guī)定對(duì)某一部分特定企業(yè)和課稅對(duì)象給予減輕或免除稅收負(fù)擔(dān)的一種措施。稅法規(guī)定的企業(yè)所得稅的稅收優(yōu)惠方式包括免稅、減稅、加計(jì)扣除、加速折舊、減計(jì)收入、稅額抵免等。與政府有關(guān)的項(xiàng)目免征增值稅:1、行政單位之外的其他單位收取的符合《試點(diǎn)實(shí)施辦法》第十條規(guī)定條件的政府性基金和行政事業(yè)性收費(fèi);

04:47

04:47免征增值稅的與教育、學(xué)生相關(guān)的項(xiàng)目有什么?:免征增值稅的與教育、學(xué)生相關(guān)的項(xiàng)目有什么?提供學(xué)歷教育服務(wù)得的收入免征增值稅。以開辦實(shí)驗(yàn)班、特色班和興趣班等為由另外收取的費(fèi)用以及與幼兒入園掛鉤的贊助費(fèi)、支教費(fèi)等超過規(guī)定范圍的收入。3、從事學(xué)歷教育的學(xué)校提供的教育服務(wù)。提供教育服務(wù)免征增值稅的收入,是指對(duì)列入規(guī)定招生計(jì)劃的在籍學(xué)生提供學(xué)歷教育服務(wù)取得的收入。

00:38

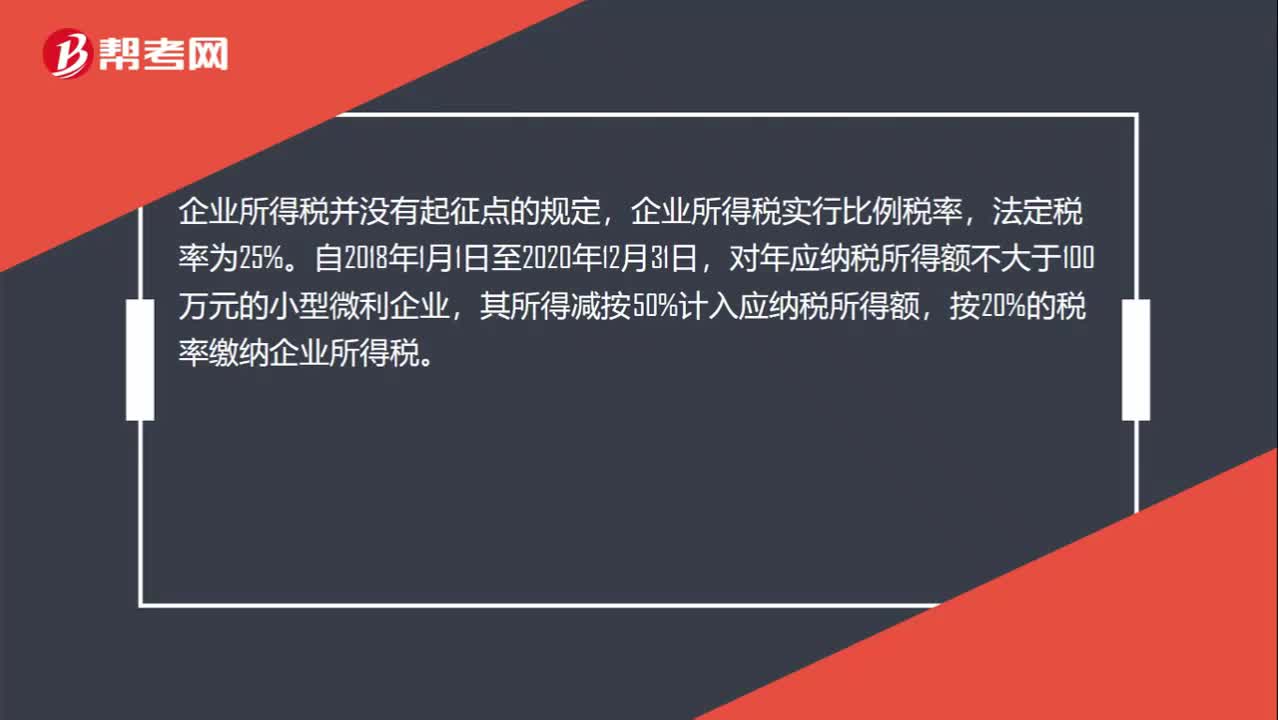

00:38企業(yè)所得稅起征點(diǎn)是什么?:企業(yè)所得稅起征點(diǎn)是什么?企業(yè)所得稅并沒有起征點(diǎn)的規(guī)定,企業(yè)所得稅實(shí)行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對(duì)年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

01:39

01:39免征契稅是什么?:免征契稅是一種稅收優(yōu)惠,一般來說購房的時(shí)候需要繳納契稅,免交契稅。1. 國家機(jī)關(guān)、事業(yè)單位、社會(huì)團(tuán)體、軍事單位承受土地、房屋用于辦公、教學(xué)、醫(yī)療、科研和軍事設(shè)施的,2. 城鎮(zhèn)職工按規(guī)定第一次購買公有住房,免征契稅。3. 因不可抗力喪失住房而重新購買住房的,酌情準(zhǔn)予減征或者免征契稅。4. 土地、房屋被縣級(jí)以上人民政府征用、占用后,重新承受土地、房屋權(quán)屬的。由省級(jí)人民政府確定是否減免,可以免征契稅

17:41

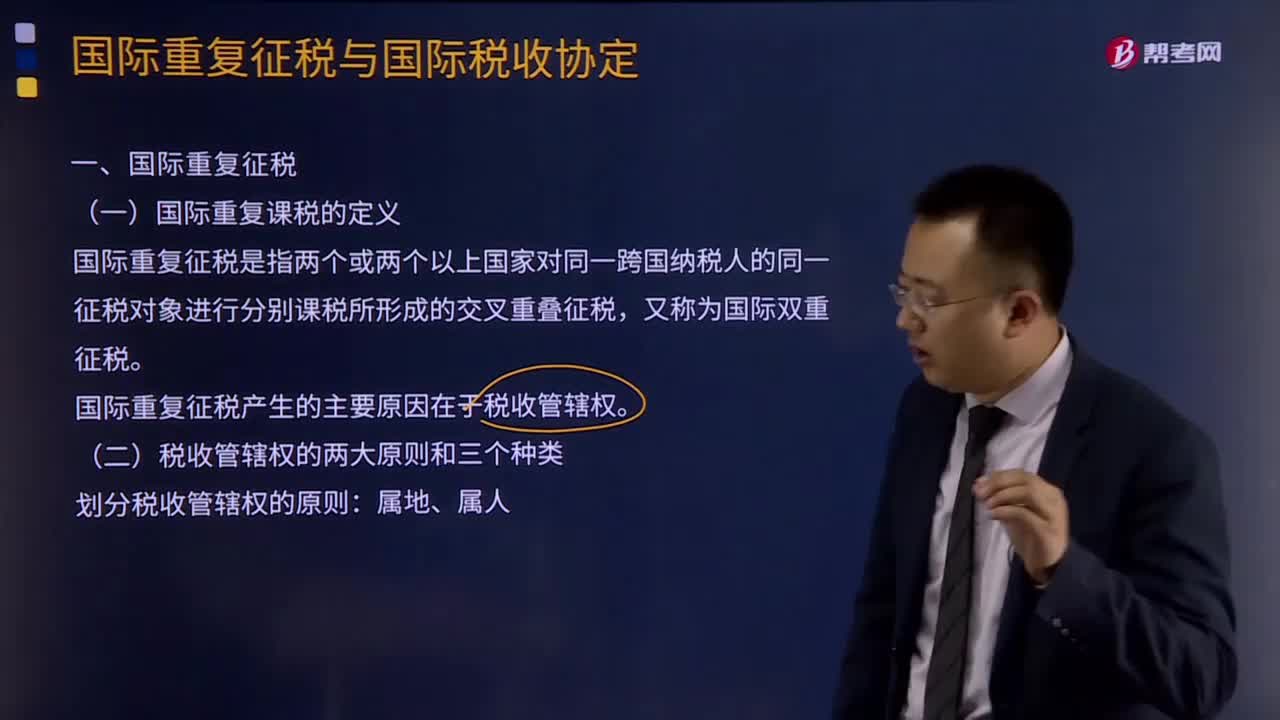

17:41什么是國際重復(fù)征稅?:國際重復(fù)課稅的定義:國際重復(fù)征稅是指兩個(gè)或兩個(gè)以上國家對(duì)同一跨國納稅人的同一征稅對(duì)象進(jìn)行分別課稅所形成的交叉重疊征稅,國際重復(fù)征稅產(chǎn)生的主要原因在于稅收管轄權(quán)。國際重復(fù)征稅的三種分類:依據(jù)稅收管轄權(quán)相互重疊的形式。國際重復(fù)征稅的產(chǎn)生也主要有下述幾種情形。三、國際重復(fù)征稅的類別。1、法律性國際重復(fù)征稅:2、經(jīng)濟(jì)性國際重復(fù)征稅:對(duì)不同一納稅人的同一稅源重復(fù)征稅3、稅制性國際重復(fù)征稅

03:03

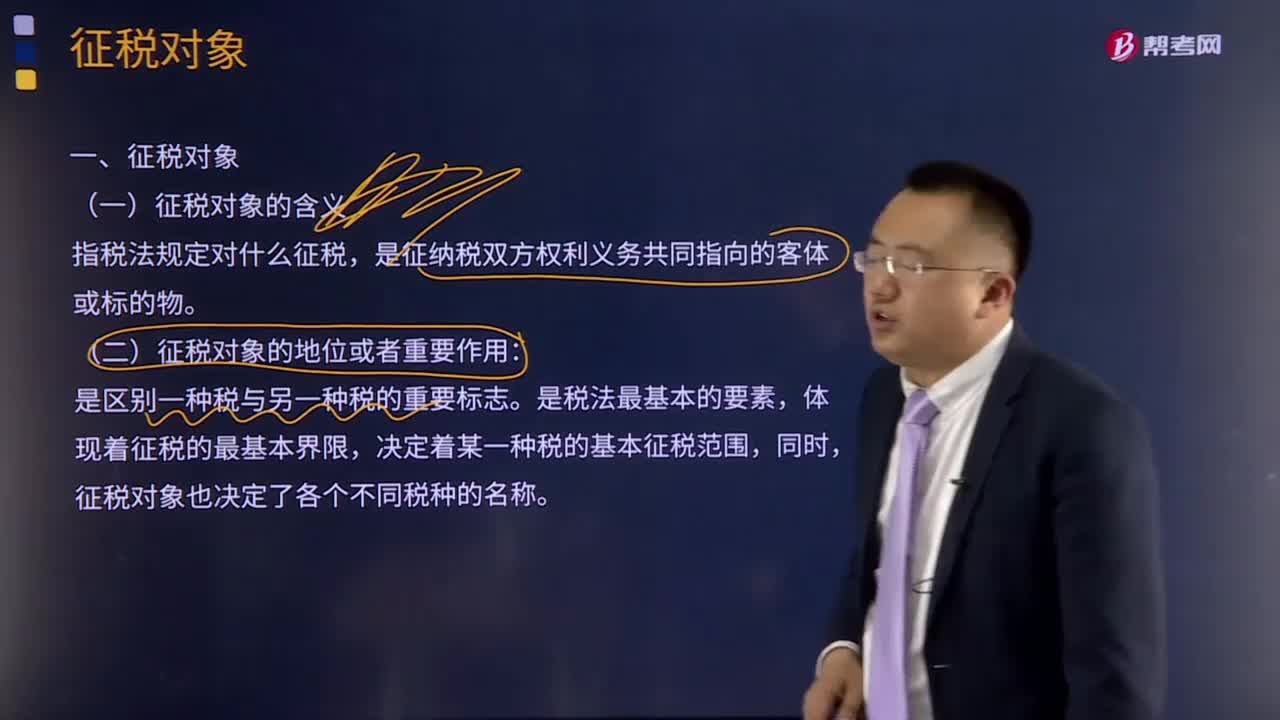

03:03速記征稅對(duì)象是指什么?:征稅對(duì)象是指什么?征稅對(duì)象的含義:征稅對(duì)象是指稅法規(guī)定對(duì)什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物。征稅對(duì)象的地位或者重要作用:征稅對(duì)象是區(qū)別一種稅與另一種稅的重要標(biāo)志。是稅法最基本的要素,體現(xiàn)著征稅的最基本界限,決定著某一種稅的基本征稅范圍,征稅對(duì)象也決定了各個(gè)不同稅種的名稱。例如,消費(fèi)稅、土地增值稅、個(gè)人所得稅等,這些稅種因征稅對(duì)象的不同、性質(zhì)不同,稅名也就不同。

05:53

05:53稅法與憲法的關(guān)系是什么?:稅法與憲法的關(guān)系是什么?稅法是我國法律體系中重要組成部分。《中華人民共和國憲法》以下簡(jiǎn)稱《憲法》是制定所有法律、法規(guī)的依據(jù)和章程。憲法在現(xiàn)代法治社會(huì)中具有最高的法律效力,稅法是國家法律的組成部分,中華人民共和國公民有依照法律納稅的義務(wù)“這里一是明確了國家可以向公民征稅。二是明確了向公民征稅要有法律依據(jù)”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日