注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:56

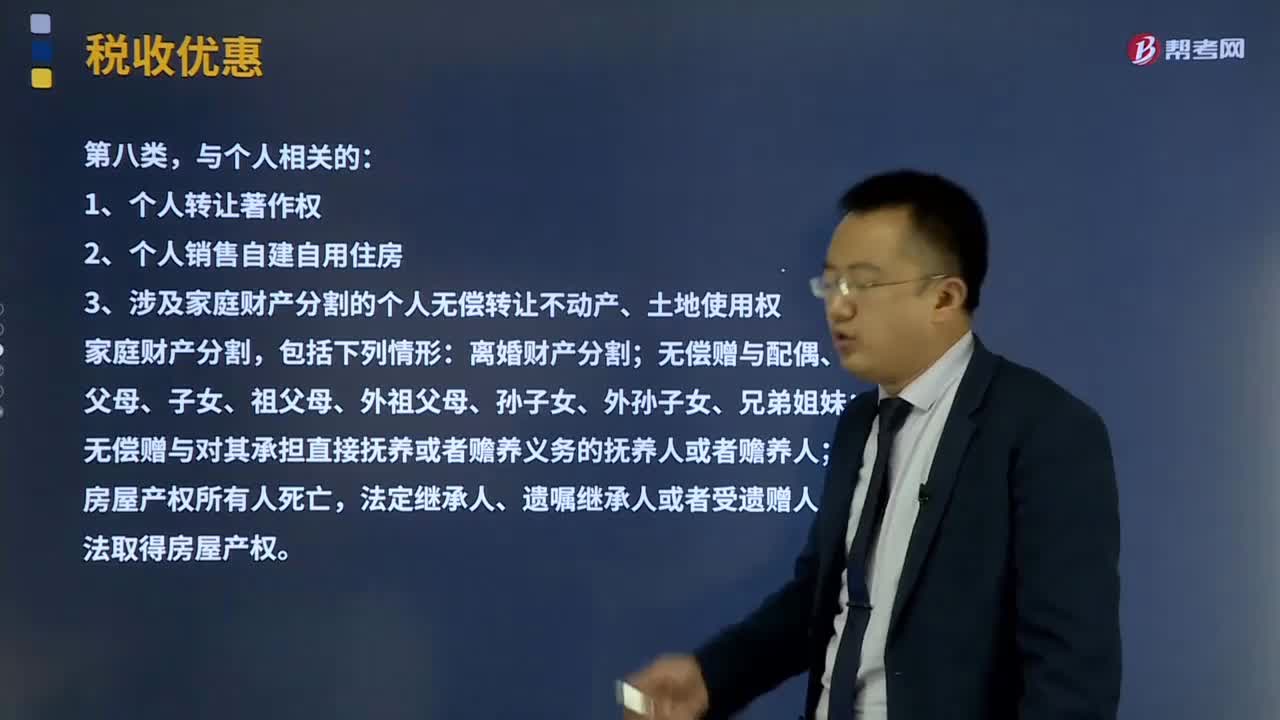

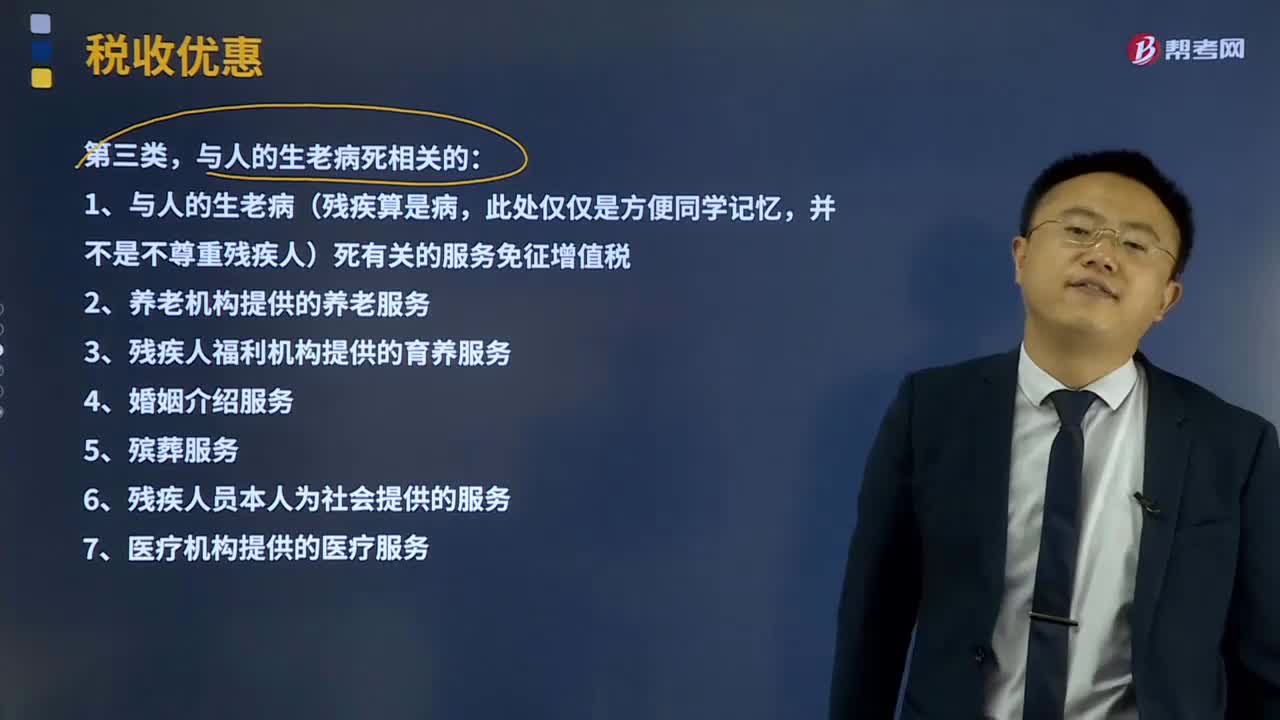

01:56與人的生老病死相關的項目免征增值稅有哪些?:與人的生老病死相關的項目免征增值稅有哪些?是指國家運用稅收政策在稅收法律、行政法規(guī)中規(guī)定對某一部分特定企業(yè)和課稅對象給予減輕或免除稅收負擔的一種措施。稅法規(guī)定的企業(yè)所得稅的稅收優(yōu)惠方式包括免稅、減稅、加計扣除、加速折舊、減計收入、稅額抵免等。并不是不尊重殘疾人)死有關的服務免征增值稅;2、養(yǎng)老機構(gòu)提供的養(yǎng)老服務;3、殘疾人福利機構(gòu)提供的育養(yǎng)服務;4、婚姻介紹服務;5、殯葬服務;

02:36

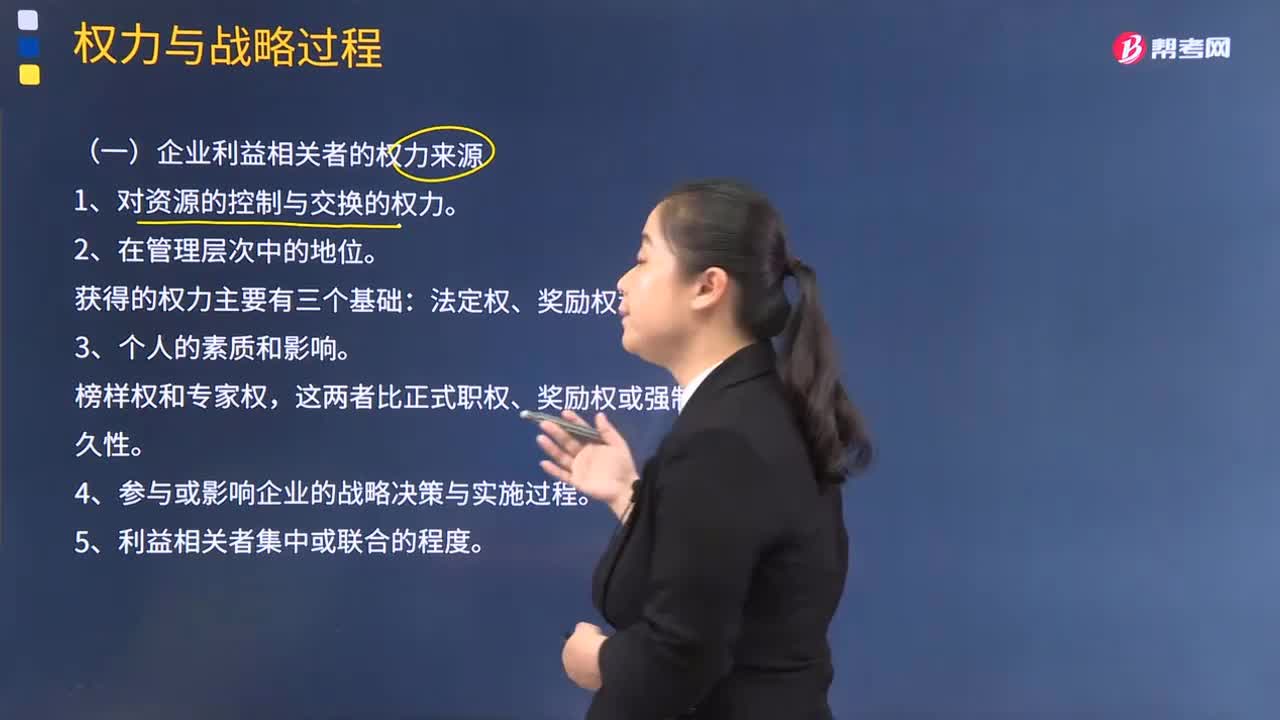

02:36企業(yè)利益相關者的權(quán)力有哪些來源?:企業(yè)利益相關者的權(quán)力有哪些來源?法定權(quán)力主要取決于領導者在企業(yè)組織中的職位。自身影響力是領導者以自身的威信影響或改變被領導者的心理和行為的力量,領導權(quán)力按其來源不同共有五種表現(xiàn)形式,法定權(quán)、獎勵權(quán)和強制權(quán)主要取決于領導者在企業(yè)組織中的職位,榜樣權(quán)和專家權(quán)則主要來自于領導者本身的因素,權(quán)力的大小取決于領導人的品格、知識、才能等個人素質(zhì),外在性權(quán)力和內(nèi)在性權(quán)力都是領導權(quán)力不可缺少的組成部分。

03:52

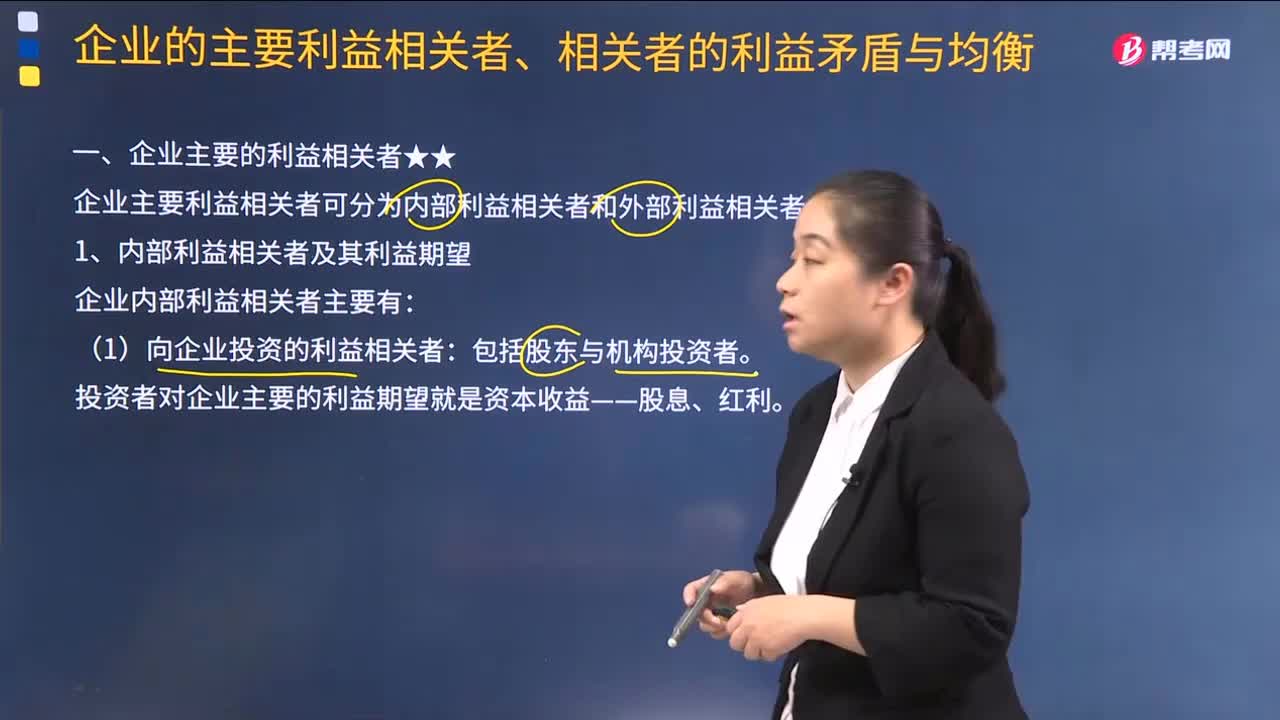

03:52企業(yè)有哪些主要的利益相關者?:企業(yè)有哪些主要的利益相關者?企業(yè)主要利益相關者可分為內(nèi)部利益相關者和外部利益相關者。1.內(nèi)部利益相關者及其利益期望:企業(yè)內(nèi)部利益相關者主要有:(1)向企業(yè)投資的利益相關者。投資者對企業(yè)主要的利益期望就是資本收益——股息、紅利:經(jīng)理對企業(yè)的主要利益期望是銷售額最大化。企業(yè)員工主要追求個人收入和職業(yè)穩(wěn)定的極大化。2.外部利益相關者及其利益期望。企業(yè)外部利益相關者主要有。

03:09

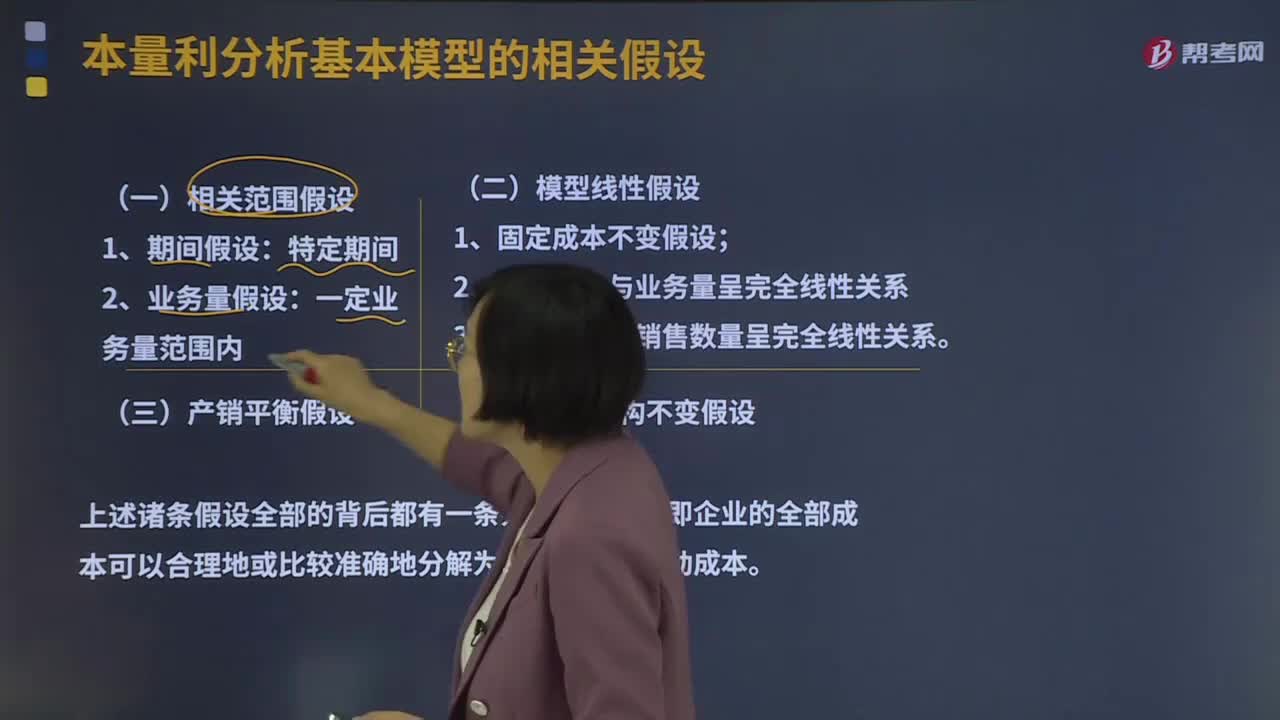

03:09本量利分析基本模型的相關假設有哪些?:模型線性假設由相關范圍假設派生而來,產(chǎn)銷平衡假設與品種結(jié)構(gòu)不變假設是對模型線性假設的進一步補充;品種結(jié)構(gòu)不變假設又是多品種條件下產(chǎn)銷平衡假設的前提條件。所以成本按性態(tài)劃分的基本假設也就構(gòu)成了本量利分析的基本假設,對成本按性態(tài)進行劃分而得到的固定成本和變動成本,2、變動成本與業(yè)務量呈完全線性關系假設。變動成本與業(yè)務量呈完全線性關系,斜率就是單位變動成本,3、銷售收入與銷售數(shù)量呈完全線性關系假設。

02:58

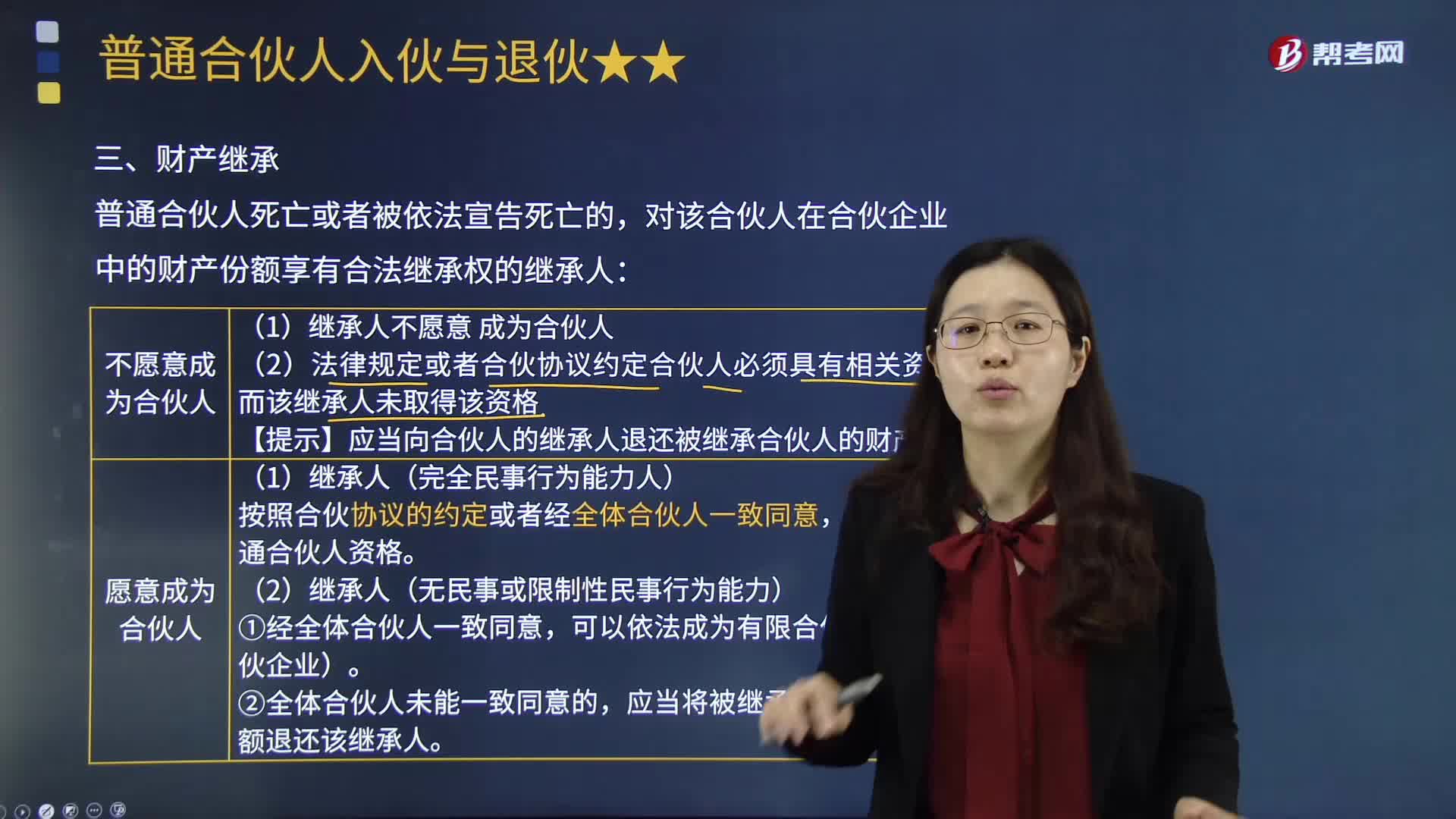

02:58普通合伙企業(yè)退伙后,退伙人的財產(chǎn)繼承相關規(guī)定有哪些?:是指退伙時退伙人在合伙企業(yè)中的財產(chǎn)份額和民事責任的歸屬變動。(2)法律規(guī)定或者合伙協(xié)議約定合伙人必須具有相關資格。【提示】應當向合伙人的繼承人退還被繼承合伙人的財產(chǎn)份額,可以依法成為有限合伙人(有限合伙企業(yè)),應當將被繼承合伙人的財產(chǎn)份額退還該繼承人,【2017年注冊會計師考試真題】某普通合伙企業(yè)合伙人甲死亡。B.乙、丙因繼承甲的財產(chǎn)份額自動取得合伙人資格。

02:14

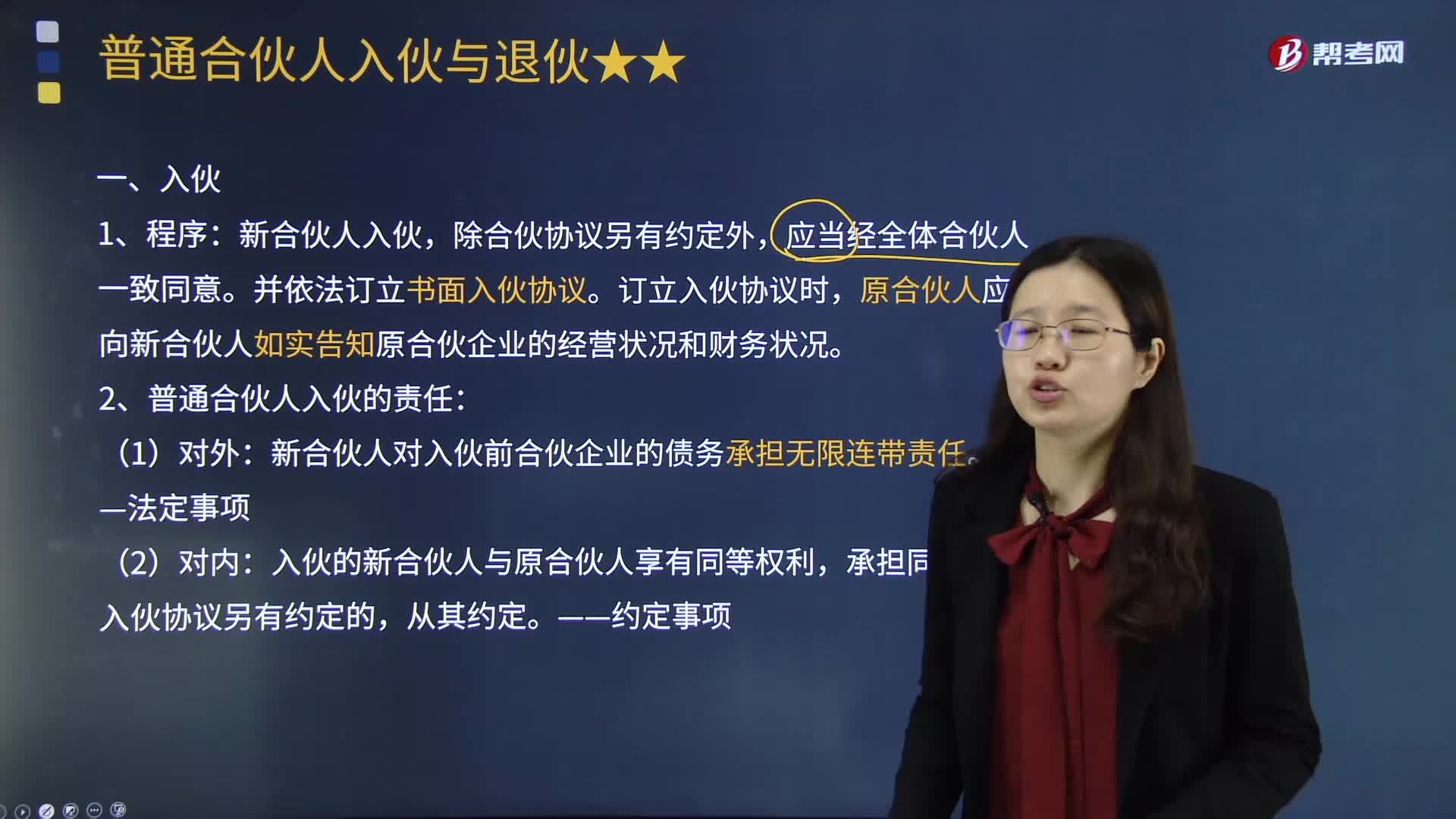

02:14普通合伙人入伙的相關規(guī)定有哪些?:普通合伙人入伙的相關規(guī)定有哪些?合伙人以外的第三人加入合伙,除合伙協(xié)議另有約定外,并依法訂立書面入伙協(xié)議,應當經(jīng)全體合伙人一致同意,(2)二是合伙協(xié)議無另外約定,如果合伙協(xié)議對新合伙人入伙約定了相應的條件;應當依法訂立書面入伙協(xié)議,入伙協(xié)議應當以原合伙協(xié)議為基礎,并對原合伙協(xié)議事項作相應變更;訂立入伙協(xié)議不得違反公平原則、誠實信用原則。

02:38

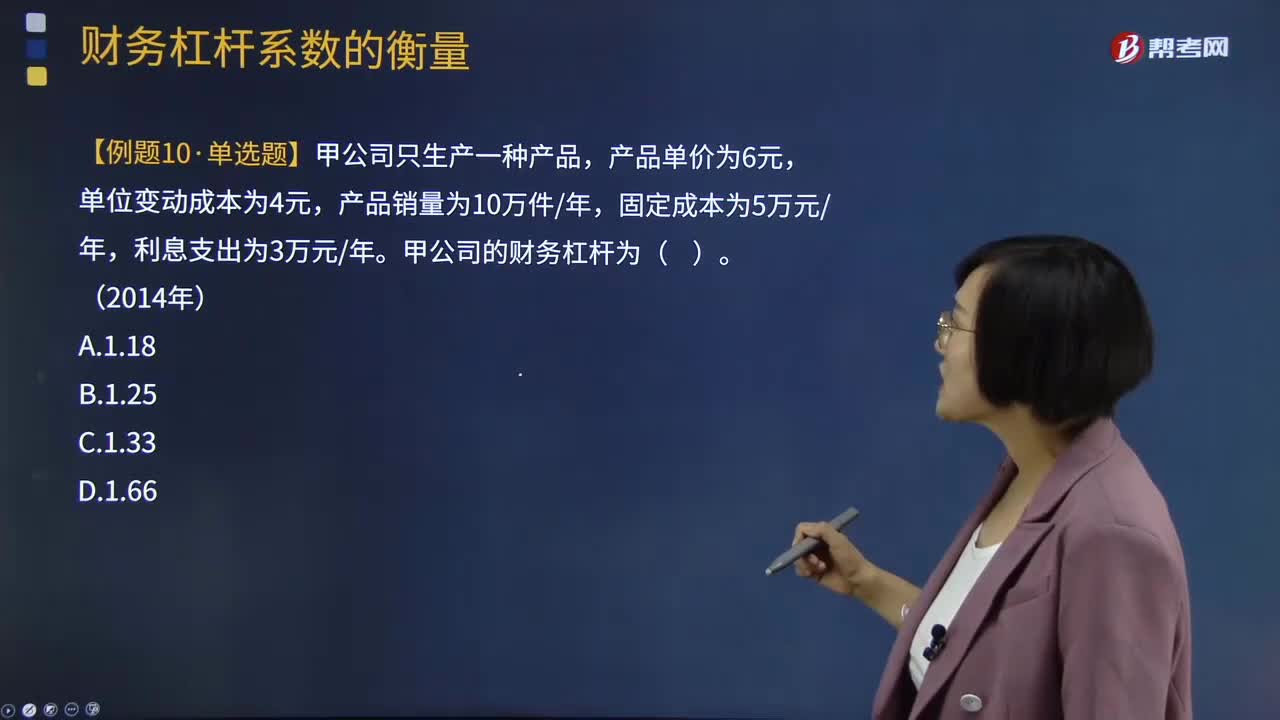

02:38財務杠桿系數(shù)衡量的相關結(jié)論有哪些?:財務杠桿系數(shù)衡量的相關結(jié)論有哪些?財務杠桿系數(shù)衡量的相關結(jié)論有(1)財務杠桿系數(shù)越大,表示財務杠桿作用越大,財務風險也就越大;(2)如果固定融資成本債務利息和優(yōu)先股股利等于0,則財務杠桿系數(shù)為1,即不存在財務杠桿效應。財務風險是由于企業(yè)運用了債務籌資方式而產(chǎn)生的喪失償付能力的風險,即反映財務風險的大小。主要包括市場風險、生產(chǎn)運行風險、法律風險、財務風險、技術(shù)風險等。財務風險:

00:55

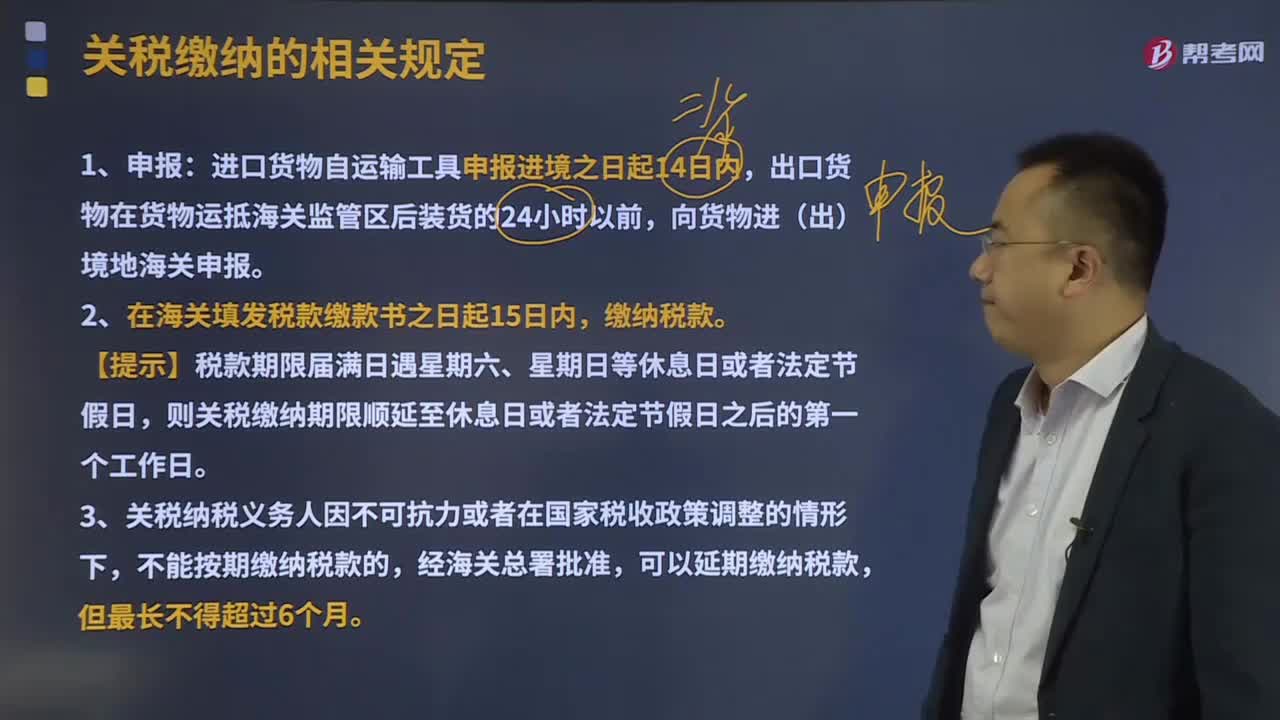

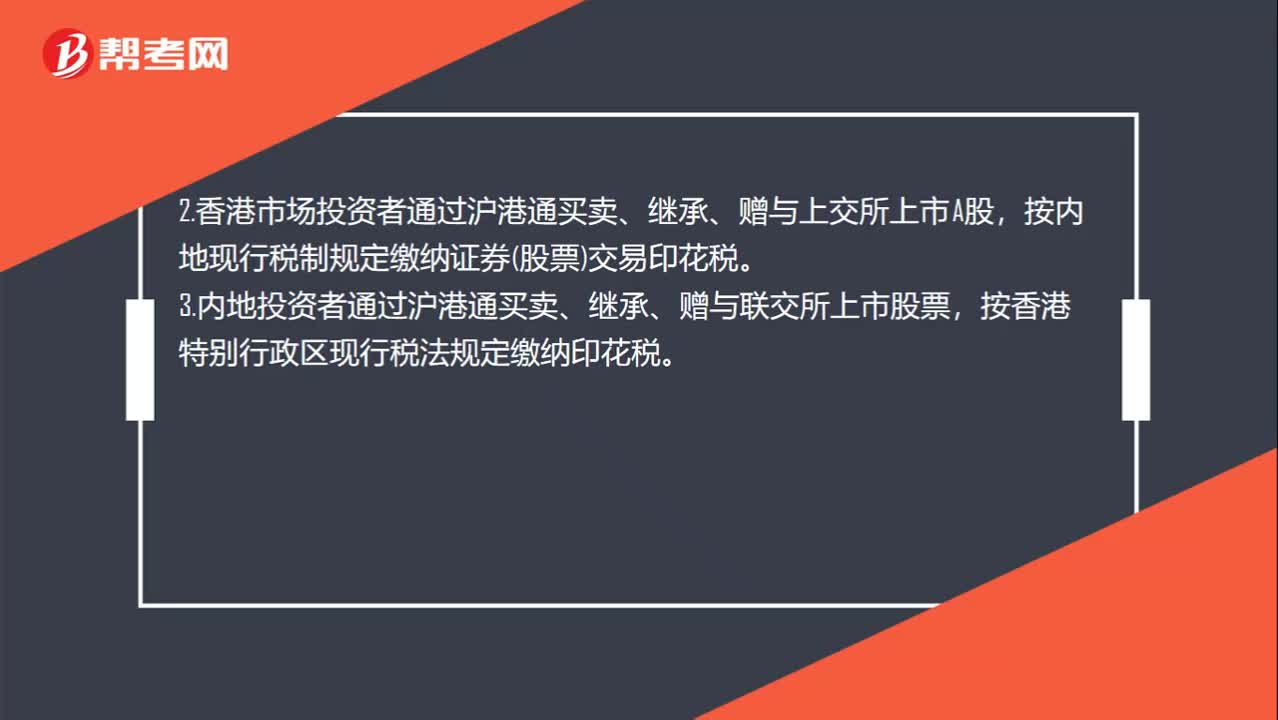

00:55證券交易印花稅的有關規(guī)定有哪些?:證券交易印花稅的有關規(guī)定有哪些?1.在滬深證券交易所、全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)買賣、繼承、贈與優(yōu)先股,股票所書立的股權(quán)轉(zhuǎn)讓書據(jù),均依書立時實際成交金額,由出讓方按1‰的稅率計算繳納證券交易印花稅——單邊征收。2.香港市場投資者通過滬港通買賣、繼承、贈與上交所上市A股,按內(nèi)地現(xiàn)行稅制規(guī)定繳納證券(股票)交易印花稅。3.內(nèi)地投資者通過滬港通買賣、繼承、贈與聯(lián)交所上市股票。

00:27

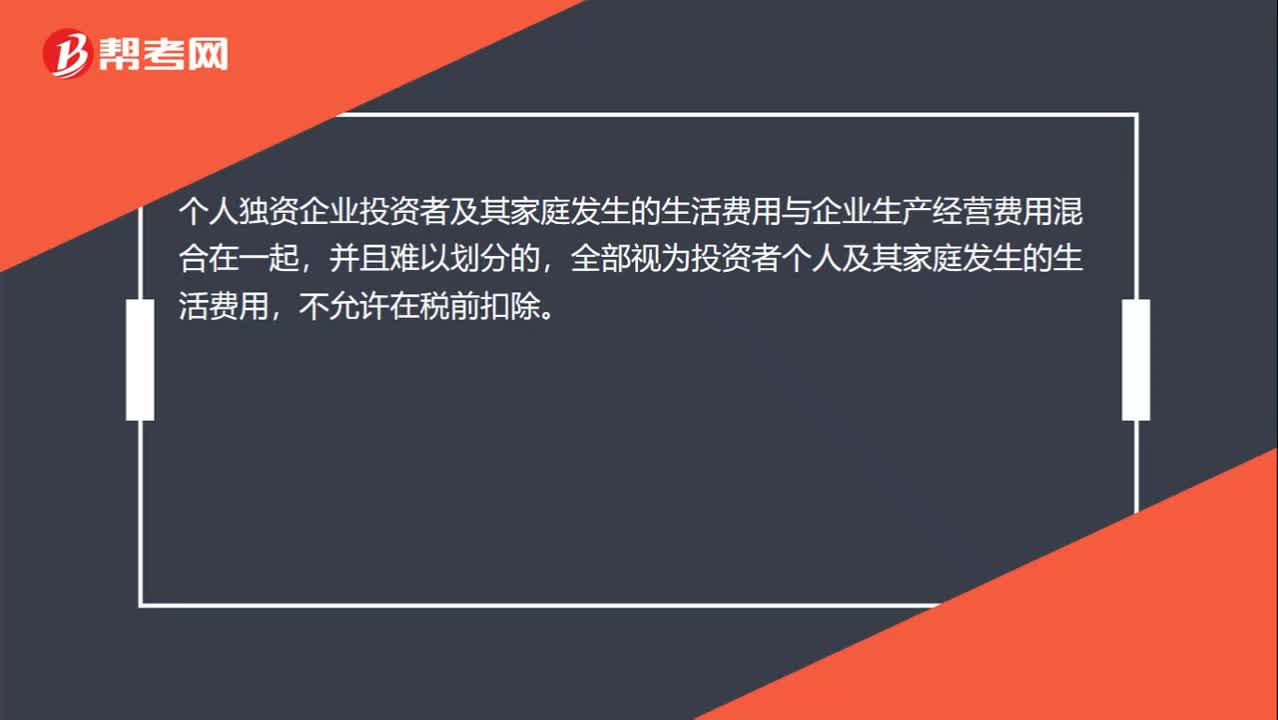

00:27個人獨資企業(yè)所得稅的相關規(guī)定有哪些?:個人獨資企業(yè)所得稅的相關規(guī)定有哪些?個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

16:17

16:17一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉(zhuǎn)登記為小規(guī)模納稅人。(1)一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人(以下稱轉(zhuǎn)登記納稅人)后。轉(zhuǎn)登記日當期仍按照一般納稅人的有關規(guī)定計算繳納增值稅”(2)轉(zhuǎn)登記納稅人尚未申報抵扣的進項稅額以及轉(zhuǎn)登記日當期的期末留抵稅額。(3)轉(zhuǎn)登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn),(4)轉(zhuǎn)登記納稅人可以繼續(xù)使用現(xiàn)有稅控設備開具增值稅發(fā)票。

10:08

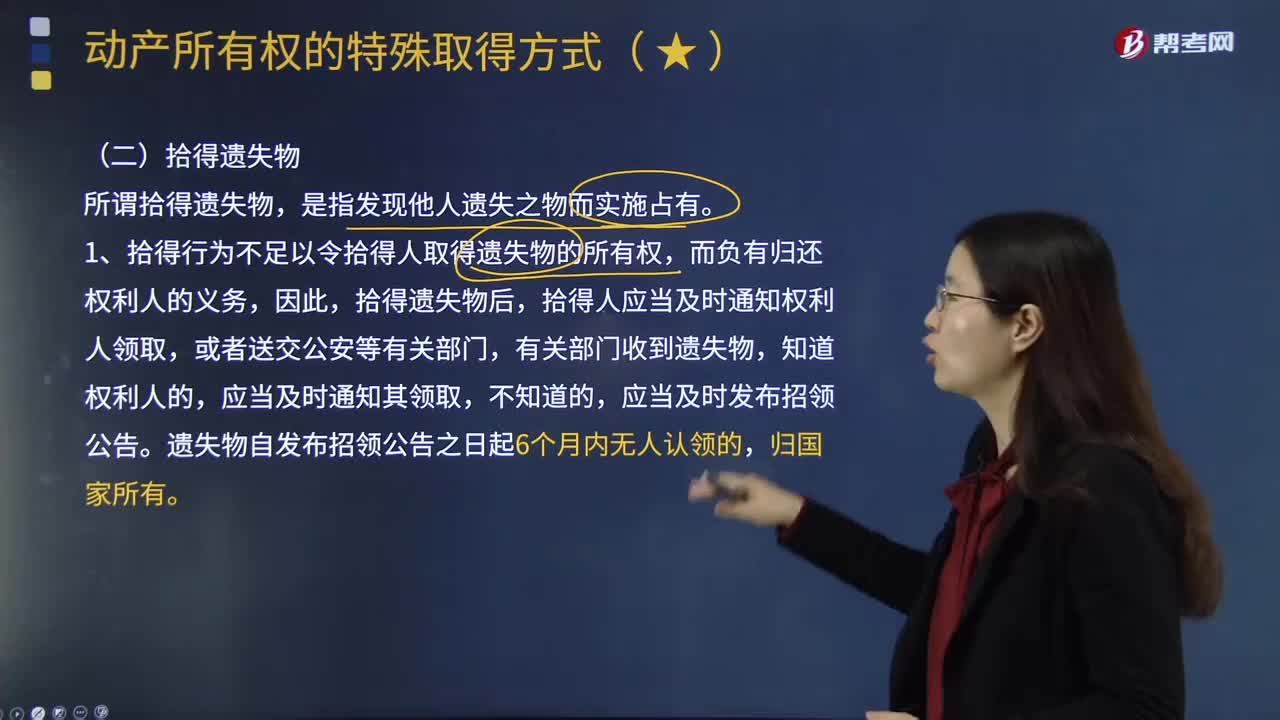

10:08關于動產(chǎn)所有權(quán)中的拾得遺失物,有哪些規(guī)定?:拾得人應當及時通知權(quán)利人領取,2、拾得人享有費用償還請求權(quán),或者自知道或者應當知道受讓人之日起2年內(nèi)向受讓人無償請求返還原物,有權(quán)請求轉(zhuǎn)讓人返還自己受讓該物時所支付的對價,(2)如果受讓人通過拍賣或者向具有經(jīng)營資格的經(jīng)營者購得該遺失物的。權(quán)利人請求返還原物時應當支付受讓人所付的費用,權(quán)利人向受讓人支付所付費用后。僅有權(quán)要求甲支付因返還手機而發(fā)生的必要費用,否則無權(quán)請求丙返還手機。

07:52

07:52長期償債能力比率的相關指標有哪些?:長期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營者和與企業(yè)有關聯(lián)的各方面等都十分關注的重要問題。財務杠桿率表示負債的比例。現(xiàn)金流量與負債比率=經(jīng)營活動現(xiàn)金流量凈額債務總額,該比率中的債務總額采用期末數(shù)而非平均數(shù)。不僅包括計入利潤表財務費用中的利息費用。還應包括計入資產(chǎn)負債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營活動現(xiàn)金流量凈額利息費用因為實際用以支付利息是現(xiàn)金

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日