- 單選題甲公司是一家上市公司,使用“債券報酬率風險調(diào)整模型”估計甲公司的權(quán)益資本成本時,債券報酬率是指( )。

- A 、政府發(fā)行的長期債券的票面利率

- B 、政府發(fā)行的長期債券的到期收益率

- C 、甲公司發(fā)行的長期債券的稅前債務成本

- D 、甲公司發(fā)行的長期債券的稅后債務成本

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:D】

按照債券收益率風險調(diào)整模型,權(quán)益資本成本=稅后債務資本成本+股東比債權(quán)人承擔更大風險所要求的風險溢價,這里的稅后債務資本成本是指企業(yè)自己發(fā)行的長期債券的稅后債務資本成本。

您可能感興趣的試題

您可能感興趣的試題- 1 【單選題】A公司是一家上市公司,其年度財務報表一直由B會計師事務所實施審計。2012年公司因債務糾紛及發(fā)生巨額虧損,導致股民遭到巨大虧損,股民C認為注冊會計師在2011年審計報告中未對其可持續(xù)經(jīng)營進行說明而向法院提起訴訟,要求賠償其巨額損失。根據(jù)上述內(nèi)容判斷下列說法正確的是( )。

- A 、股民C可作為利害關(guān)系人提起訴訟

- B 、股民C可單獨對B會計師事務所提出控告

- C 、注冊會計師不需要承擔民事賠償

- D 、應先由A公司賠償股民C的損失

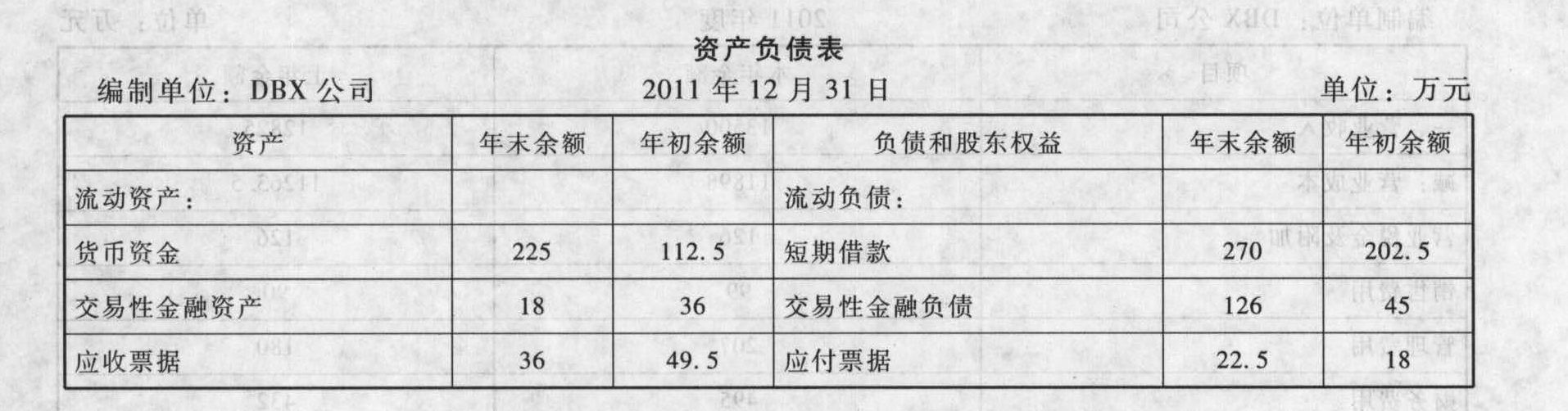

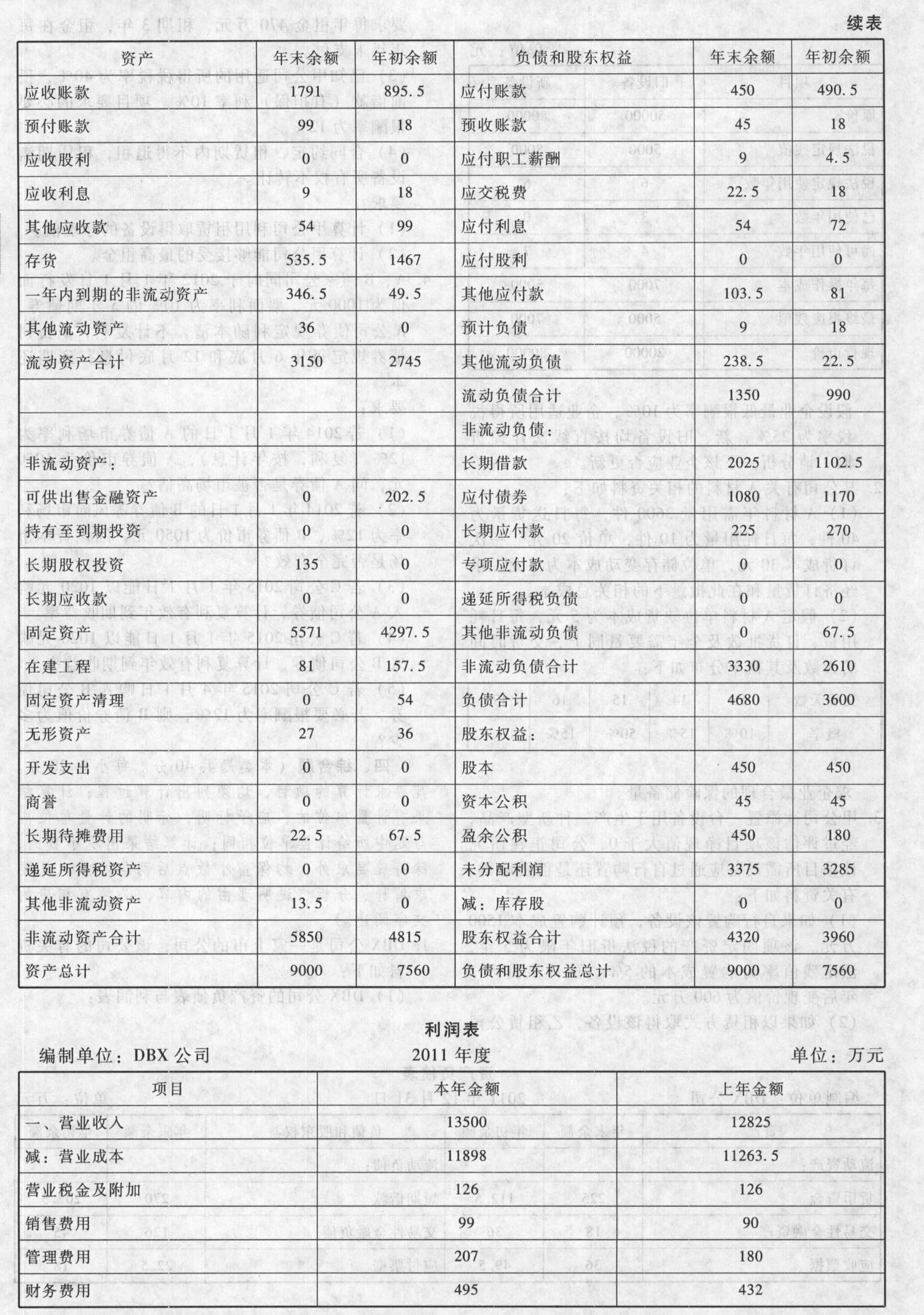

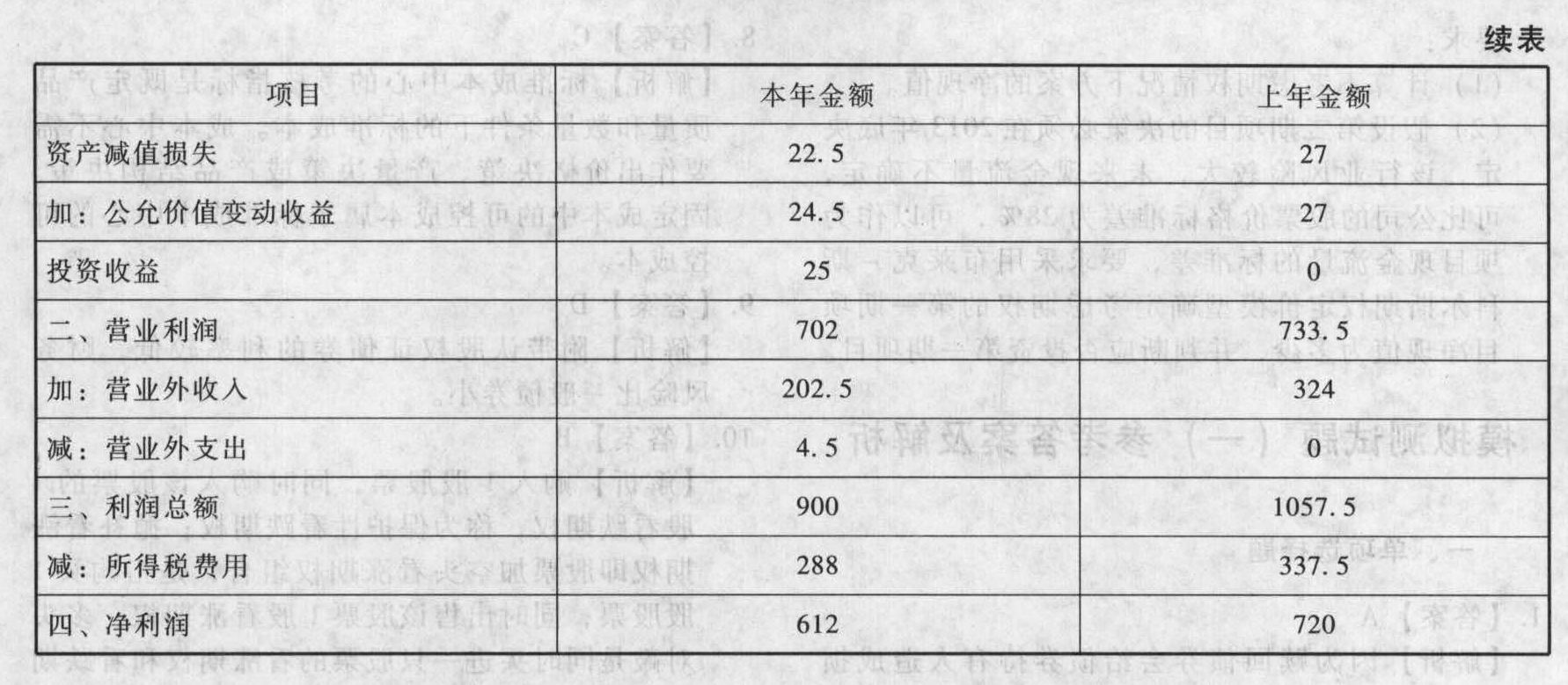

- 2 【簡答題】DBX公司是一家上市的公司,該公司的有關(guān)資料如下:(l) DBX公司的資產(chǎn)負債表與利潤表:

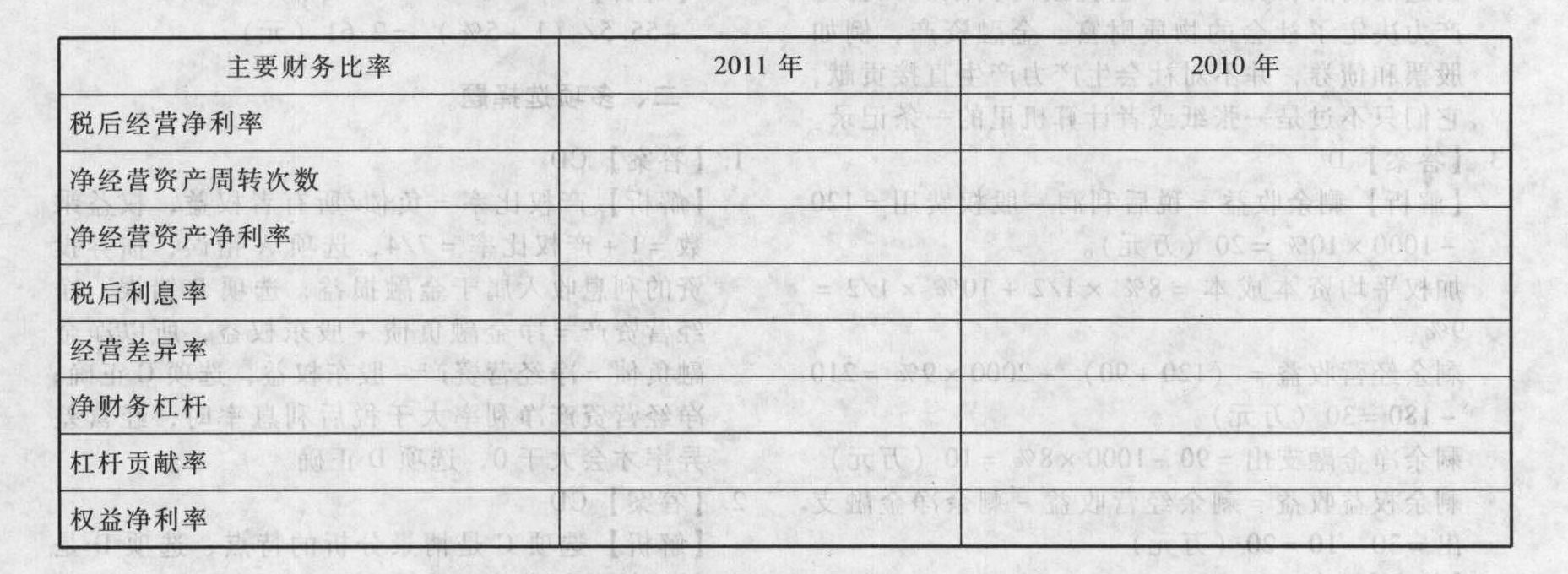

(2)假設(shè)貨幣資金均為經(jīng)營資產(chǎn);“應收票據(jù)”、“應收賬款”、“其他應收款”不收取利息;“應付票據(jù)”等短期應付項目不支付利息;“長期應付款”不支付利息;財務費用全部為利息費用;投資收益、公允價值變動收益、資產(chǎn)減值損失均源于金融資產(chǎn)。(3)2011年的折舊與攤銷為459萬元。要求:(1)編制管理用資產(chǎn)負債表、管理用利潤表和2011年管理用現(xiàn)金流量表,其中平均稅率保留5位小數(shù)。(2)計算DBX的有關(guān)財務比率,并填入下表(保留5位小數(shù),取自資產(chǎn)負債表的數(shù)取期末數(shù)):

(2)假設(shè)貨幣資金均為經(jīng)營資產(chǎn);“應收票據(jù)”、“應收賬款”、“其他應收款”不收取利息;“應付票據(jù)”等短期應付項目不支付利息;“長期應付款”不支付利息;財務費用全部為利息費用;投資收益、公允價值變動收益、資產(chǎn)減值損失均源于金融資產(chǎn)。(3)2011年的折舊與攤銷為459萬元。要求:(1)編制管理用資產(chǎn)負債表、管理用利潤表和2011年管理用現(xiàn)金流量表,其中平均稅率保留5位小數(shù)。(2)計算DBX的有關(guān)財務比率,并填入下表(保留5位小數(shù),取自資產(chǎn)負債表的數(shù)取期末數(shù)): (3)對2011年權(quán)益凈利率較上年的差異進行因素分解,依次計算凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務杠桿的變動對2011年權(quán)益凈利率變動的影響。(4)已知凈負債成本(稅后)為10%,權(quán)益成本為12%,請計算2011年的下列指標:剩余經(jīng)營收益、剩余權(quán)益收益和剩余凈金融支出(取自資產(chǎn)負債表的數(shù)取平均數(shù))。

(3)對2011年權(quán)益凈利率較上年的差異進行因素分解,依次計算凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務杠桿的變動對2011年權(quán)益凈利率變動的影響。(4)已知凈負債成本(稅后)為10%,權(quán)益成本為12%,請計算2011年的下列指標:剩余經(jīng)營收益、剩余權(quán)益收益和剩余凈金融支出(取自資產(chǎn)負債表的數(shù)取平均數(shù))。

- 3 【單選題】M、N、H、P是同一行業(yè)的四家上市公司。M公司股票的市盈率為.15,N公司股票的市盈率為12,H公司股票的市盈率為10,P公司股票的市盈率為10。一般來講更值得投資的是( )。

- A 、M公司

- B 、N公司

- C 、H公司

- D 、P公司

- 4 【單選題】甲公司是一家上市公司,一直采用股東回報率作為企業(yè)業(yè)績的指標,但是公司部分高管對此提出了質(zhì)疑。下列不能作為反對理由的是()。

- A 、它違背了傳統(tǒng)的會計方法

- B 、市場連續(xù)幾年產(chǎn)生經(jīng)濟泡沫,股票價格不能反映真實價值

- C 、公司股票出現(xiàn)了人為操縱的跡象

- D 、企業(yè)應該基于股東的利益而存在

- 5 【計算分析題】 F公司為一家在上海證券交易所上市的公司。已知過去5年F公司和上證指數(shù)的收益率如下:

要求:1 、計算F公司和上證指數(shù)的平均收益率與標準差; 2 、計算F公司收益率與上證指數(shù)收益率的相關(guān)系數(shù)和協(xié)方差 3 、計算F公司的貝塔系數(shù) 4 、如果無風險利率為6%,市場風險溢價為8.5%,且F公司為全權(quán)益公司,計算與該公司風險水平相當?shù)男马椖康倪m當折現(xiàn)率。

要求:1 、計算F公司和上證指數(shù)的平均收益率與標準差; 2 、計算F公司收益率與上證指數(shù)收益率的相關(guān)系數(shù)和協(xié)方差 3 、計算F公司的貝塔系數(shù) 4 、如果無風險利率為6%,市場風險溢價為8.5%,且F公司為全權(quán)益公司,計算與該公司風險水平相當?shù)男马椖康倪m當折現(xiàn)率。

- 6 【單選題】 甲公司是一家上市公司,使用“債券報酬率風險調(diào)整模型”估計甲公司的權(quán)益資本成本時,債券報酬率是指( )。

- A 、政府發(fā)行的長期債券的票面利率

- B 、政府發(fā)行的長期債券的到期收益率

- C 、甲公司發(fā)行的長期債券的稅前債務成本

- D 、甲公司發(fā)行的長期債券的稅后債務成本

- 7 【單選題】甲公司是一家上市公司,使用“債券收益加風險溢價法”估計甲公司的權(quán)益資本成本時,債券收益是指( )。

- A 、政府發(fā)行的長期債券的票面利率

- B 、政府發(fā)行的長期債券的到期收益率

- C 、甲公司發(fā)行的長期債券的稅前債務成本

- D 、甲公司發(fā)行的長期債券的稅后債務成本

- 8 【單選題】在利用過去的股票市場報酬率和一個公司的股票收益率進行回歸分析計算貝塔值時,下列表述正確的是()。

- A 、如果公司風險特征發(fā)生重大變化,應當使用變化后的年份作為預測期長度

- B 、如果公司風險特征無重大變化時,可以采用較短的預測期長度

- C 、預測期長度越長越能正確估計股票的平均風險

- D 、股票收益盡可能建立在每天的基礎(chǔ)上

- 9 【單選題】甲公司是一家上市公司,使用“債券收益率風險調(diào)整模型”估計甲公司的權(quán)益資本成本時,債券收益率是指( )。

- A 、政府發(fā)行的長期債券的票面利率

- B 、政府發(fā)行的長期債券的到期收益率

- C 、甲公司發(fā)行的長期債券的稅前債務資本成本

- D 、甲公司發(fā)行的長期債券的稅后債務資本成本

- 10 【單選題】甲公司是一家上市公司,使用“債券收益風險調(diào)整模型”估計甲公司的權(quán)益資本成本時,債券收益是指()。

- A 、政府發(fā)行的長期債券的票面利率

- B 、政府發(fā)行的長期債券的到期收益率

- C 、甲公司發(fā)行的長期債券的稅前債務資本成本

- D 、甲公司發(fā)行的長期債券的稅后債務資本成本

熱門試題換一換

- 在了解被審計單位及其環(huán)境時,下列屬于注冊會計師應當向管理層詢問的有( )。

- 某市一家房地產(chǎn)開發(fā)公司,2011年發(fā)生業(yè)務如下: (1)通過競拍取得一宗土地使用權(quán),支付價款、稅費合計6000萬元,本年度占用80%開發(fā)寫字樓。 (2)開發(fā)期間發(fā)生開發(fā)成本4000萬元。 (3)發(fā)生管理費用2800萬元、銷售費用1600萬元 、利息費用400萬元(其中300萬是向銀行貸款產(chǎn)生的利息支出,100萬是向其他企業(yè)借款產(chǎn)生的利息支出)。 (4)9月份該寫字樓竣工驗收,10—12月,房地產(chǎn)開發(fā)公司將寫字樓總面積的3/5直接銷售,銷售合同記載取得收入為12000萬元。12月,該房地產(chǎn)開發(fā)公司的建筑材料供應商催要材料價款,經(jīng)雙方協(xié)商,房地產(chǎn)開發(fā)公司用所開發(fā)寫字樓的1/5抵償材料價款。剩余的1/5 公司轉(zhuǎn)為固定資產(chǎn)自用。 (注:當?shù)卣?guī)定,房地產(chǎn)開發(fā)企業(yè)開發(fā)房地產(chǎn)時發(fā)生的開發(fā)費用準予扣除的比例為10%,企業(yè)采用不能按轉(zhuǎn)讓房地產(chǎn)項目計算分攤利息支出的方式計算利息支出。) 根據(jù)上述資料和稅法相關(guān)規(guī)定,計算銷售寫字樓應繳納土地增值稅。

- 在基本生產(chǎn)車間均進行產(chǎn)品成本計算的情況下,不便于通過“生產(chǎn)成本”明細賬分別考察各基本生產(chǎn)車間存貨占用資金情況的成本計算方法是()

- 下列各項資產(chǎn)計提減值后,持有期間內(nèi)在原計提減值損失范圍內(nèi)可通過損益轉(zhuǎn)回的有( )。

- 計算股票預期的投資收益率。

- 計算該企業(yè)超過扣除標準的業(yè)務招待費用。

- 針對甲公司提交的重大資產(chǎn)重組申請證監(jiān)會應如何處理?并說明理由。

- 根據(jù)涉外投資法律制度的規(guī)定,我國對于境內(nèi)企業(yè)向境外直接投資采取的管理方式是( )。

- 下列關(guān)于作業(yè)成本法與傳統(tǒng)的成本計算方法比較的說法中,正確的有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

vYZyL