- 判斷題

題干:A注冊(cè)會(huì)計(jì)師為戌公司2003年度財(cái)務(wù)報(bào)表審計(jì)的項(xiàng)目負(fù)責(zé)人,需要對(duì)助理人員編制的審計(jì)工作底稿進(jìn)行復(fù)核。以下是助理人員在審計(jì)相關(guān)會(huì)計(jì)估計(jì)時(shí)得出的審計(jì)結(jié)論,請(qǐng)代為判斷是否正確。

題目:戌公司相關(guān)會(huì)計(jì)政策規(guī)定,對(duì)應(yīng)收賬款余額按照賬齡分析法計(jì)提壞賬準(zhǔn)備。其中:賬齡在1年以內(nèi)的按6%計(jì)提,1~2年的按20%計(jì)提,2~3年的按30%計(jì)提,3年以上的按50%計(jì)提。戌公司在2003年度對(duì)丁公司銷售產(chǎn)品形成應(yīng)收賬款500萬(wàn)元。戊公司認(rèn)為,鑒于其正在與丁公司討論債務(wù)重組協(xié)議,無(wú)法準(zhǔn)確估計(jì)損失金額,決定本期不對(duì)該筆債權(quán)計(jì)提壞賬準(zhǔn)備。助理人員對(duì)此予以確認(rèn)。() - A 、對(duì)

- B 、錯(cuò)

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:B】

計(jì)劃對(duì)債務(wù)重組,不能成為變更該估計(jì)的理由,被審計(jì)單位應(yīng)分析其可回收性,并預(yù)計(jì)可能發(fā)生的壞賬損失,計(jì)提相應(yīng)的壞賬準(zhǔn)備。

您可能感興趣的試題

您可能感興趣的試題- 1 【多選題】下列關(guān)于A公司會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更及后續(xù)的會(huì)計(jì)處理中,正確的有()

- A 、將2008年度辦公自動(dòng)化設(shè)備增加的折舊10萬(wàn)元計(jì)入當(dāng)年度損益

- B 、生產(chǎn)用無(wú)形資產(chǎn)變更日的計(jì)稅基礎(chǔ)為1 000萬(wàn)元

- C 、將2008年度生產(chǎn)用無(wú)形資產(chǎn)增加的100萬(wàn)元攤銷額記入“制造費(fèi)用”科目

- D 、變更日對(duì)出租辦公樓調(diào)增其賬面價(jià)值500萬(wàn)元,并計(jì)入2008年度損益500萬(wàn)元

- E 、變更日對(duì)交易性金融資產(chǎn)追溯調(diào)增其賬面價(jià)值20萬(wàn)元,并調(diào)增期初留存收益15萬(wàn)元

- 2 【多選題】下列關(guān)于A公司會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更后所得稅會(huì)計(jì)處理的表述中,正確的有()。

- A 、辦公自動(dòng)化設(shè)備2008年度多計(jì)提的10萬(wàn)元折舊,應(yīng)確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)2.5萬(wàn)元

- B 、生產(chǎn)用無(wú)形資產(chǎn)2008年多攤銷的100萬(wàn)元,應(yīng)確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)25萬(wàn)元

- C 、對(duì)2008年度資本化開發(fā)費(fèi)用應(yīng)確認(rèn)遞延所得稅資產(chǎn)150萬(wàn)元

- D 、將短期投資重分類為交易性金融資產(chǎn)核算,應(yīng)確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)5萬(wàn)元

- E 、對(duì)出租辦公樓應(yīng)于變更日確認(rèn)遞延所得稅負(fù)債125萬(wàn)元

- 3 【單選題】在對(duì)甲公司應(yīng)收賬款審計(jì)時(shí),注冊(cè)會(huì)計(jì)師獲取的下列審計(jì)證據(jù),其中可靠性最強(qiáng)的通常是()。

- A 、甲公司與購(gòu)貨方簽訂的合同

- B 、注冊(cè)會(huì)計(jì)師向購(gòu)貨方函證的回函

- C 、甲公司產(chǎn)品銷售的出庫(kù)憑證

- D 、甲公司管理層提供的聲明書

- 4 【單選題】注冊(cè)會(huì)計(jì)師對(duì)應(yīng)收賬款的相關(guān)財(cái)務(wù)指標(biāo)進(jìn)行分析,以下無(wú)助于注冊(cè)會(huì)計(jì)師判斷分析的是()。

- A 、復(fù)核應(yīng)收賬款借方累計(jì)發(fā)生額與主營(yíng)業(yè)務(wù)收入是否配比

- B 、復(fù)核應(yīng)收賬款貸方累計(jì)發(fā)生額與管理費(fèi)用是否配比

- C 、將當(dāng)期應(yīng)收賬款借方發(fā)生額占銷售收入凈額的百分比與管理層考核指標(biāo)比較

- D 、計(jì)算應(yīng)收賬款周轉(zhuǎn)率并與以前年度同期對(duì)比分析

- 5 【多選題】注冊(cè)會(huì)計(jì)師在對(duì)辛公司的應(yīng)付賬款進(jìn)行審計(jì)時(shí)發(fā)現(xiàn)如下問題,注冊(cè)會(huì)計(jì)師認(rèn)為辛公司會(huì)計(jì)處理正確的有()。

- A 、由于債權(quán)單位已撤銷,辛公司將確實(shí)無(wú)須支付的應(yīng)付賬款轉(zhuǎn)入資本公積項(xiàng)目,相關(guān)依據(jù)及審批手續(xù)完備

- B 、由于產(chǎn)品質(zhì)量發(fā)生爭(zhēng)議,原已計(jì)入應(yīng)付賬款的50萬(wàn)元的材料款,供應(yīng)商同意少付5萬(wàn)元,辛公司將5萬(wàn)元計(jì)入營(yíng)業(yè)外收入

- C 、2010年6月向B公司購(gòu)貨100萬(wàn)元,現(xiàn)在已經(jīng)到期,由于辛公司資金周轉(zhuǎn)困難,B公司同意辛公司少付5萬(wàn)元,辛公司將5萬(wàn)元計(jì)入營(yíng)業(yè)外收入

- D 、確認(rèn)對(duì)C公司銷售收入3000萬(wàn)元(不含稅,增值稅稅率為17%)。相關(guān)會(huì)計(jì)記錄顯示:根據(jù)雙方簽訂的協(xié)議,銷售給C公司該批產(chǎn)品所形成的債權(quán)直接沖抵辛公司所欠C公司原材料采購(gòu)款;相關(guān)沖抵手續(xù)辦妥后,辛公司已經(jīng)向C公司開具增值稅發(fā)票;該批產(chǎn)品的成本為2 500萬(wàn)元

- 6 【多選題】注冊(cè)會(huì)計(jì)師在確定了對(duì)A公司的應(yīng)收賬款的函證對(duì)象后,如果A公司不同意對(duì)某函證對(duì)象進(jìn)行函證,以下方案中,注冊(cè)會(huì)計(jì)師應(yīng)選取的有()。

- A 、如果A公司的要求合理,則應(yīng)當(dāng)實(shí)施替代審計(jì)程序

- B 、如果A公司的要求合理,且無(wú)法實(shí)施替代審計(jì)程序,則應(yīng)視為審計(jì)范圍受到限制

- C 、如果A公司的要求不合理,可以不實(shí)施替代審計(jì)程序,并將其視為審計(jì)范圍受到限制

- D 、如果A公司的要求不合理,且無(wú)法實(shí)施替代審計(jì)程序,則應(yīng)視為審計(jì)范圍受到限制

- 7 【多選題】X公司按賬齡對(duì)應(yīng)收賬款計(jì)提壞賬準(zhǔn)備。如果注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)X公司賬齡分析表中的若干筆應(yīng)收賬款確定的賬齡存在錯(cuò)誤,則應(yīng)將以下( )認(rèn)定的重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估為高水平。

- A 、應(yīng)收賬款的權(quán)利和義務(wù)

- B 、應(yīng)收賬款的計(jì)價(jià)和分?jǐn)?

- C 、資產(chǎn)減值損失的完整性

- D 、資產(chǎn)減值損失的準(zhǔn)確性

- 8 【單選題】以下與銷售相關(guān)的規(guī)定中,()與應(yīng)收賬款存在認(rèn)定的關(guān)系最為密切。

- A 、未經(jīng)審批,不得賒銷

- B 、未曾發(fā)貨,不得開票

- C 、銷售價(jià)格須經(jīng)審批

- D 、在授權(quán)范圍內(nèi)審批

- 9 【單選題】下列關(guān)于應(yīng)收賬款收賬政策的表述中,正確的是()。

- A 、只要增加的收賬費(fèi)用大于減少的壞賬損失與減少的機(jī)會(huì)成本之和,就應(yīng)當(dāng)采用新的收賬政策

- B 、只要增加的收賬費(fèi)用小于減少的壞賬損失與減少的應(yīng)收賬款占用資金的應(yīng)計(jì)利息之和,就應(yīng)當(dāng)采用新的收賬政策

- C 、只要增加的收賬費(fèi)用小于減少的壞賬損失與減少的存貨占用資金的應(yīng)計(jì)利息之和,就應(yīng)當(dāng)采用新的收賬政策

- D 、只要增加的收賬費(fèi)用小于減少的壞賬損失與減少的機(jī)會(huì)成本之和,就應(yīng)當(dāng)采用新的收賬政策

- 10 【單選題】M公司的會(huì)計(jì)政策規(guī)定,入庫(kù)產(chǎn)成品按實(shí)際生產(chǎn)成本入賬,發(fā)出產(chǎn)成品按先進(jìn)先出法核算。2003年12月31日,M公司甲產(chǎn)品期末結(jié)存數(shù)量為1 200件,期末余額為5 210萬(wàn)元,M公司2003年度甲產(chǎn)品的相關(guān)明細(xì)資料如下(數(shù)量單位為件,金額單位為人民幣萬(wàn)元,假定期初余額和所有的數(shù)量,入庫(kù)單價(jià)均無(wú)誤)

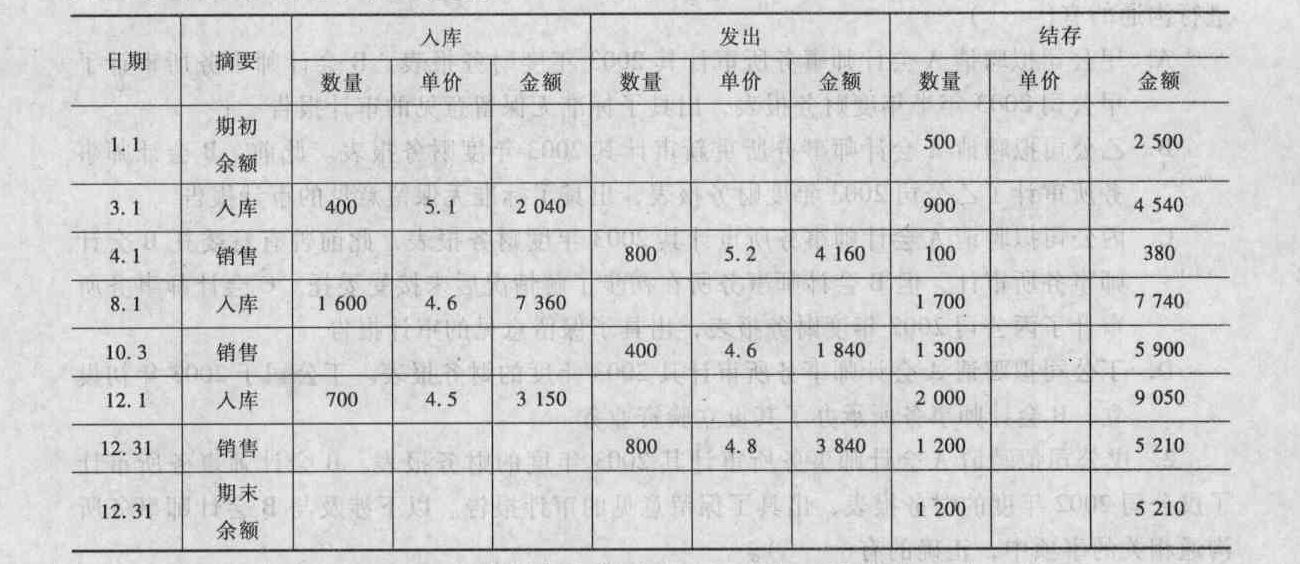

在進(jìn)行相關(guān)測(cè)試后,A注冊(cè)會(huì)計(jì)師應(yīng)提出的審計(jì)調(diào)整建議是()。

在進(jìn)行相關(guān)測(cè)試后,A注冊(cè)會(huì)計(jì)師應(yīng)提出的審計(jì)調(diào)整建議是()。 - A 、調(diào)增主營(yíng)業(yè)務(wù)成本190萬(wàn)元

- B 、調(diào)減主營(yíng)業(yè)務(wù)成本190萬(wàn)元

- C 、調(diào)增主營(yíng)業(yè)務(wù)成本240萬(wàn)元

- D 、調(diào)減主營(yíng)業(yè)務(wù)成本240萬(wàn)元

熱門試題換一換

- 甲公司于2011年11月收到法院通知,被告知乙公司狀告甲公司侵犯專利權(quán),要求甲公司賠償100萬(wàn)元。甲公司經(jīng)過反復(fù)測(cè)試認(rèn)為其核心技術(shù)是委托丙公司研究開發(fā)的,丙公司應(yīng)承擔(dān)連帶責(zé)任對(duì)甲公司進(jìn)行賠償。甲公司在年末編制會(huì)計(jì)報(bào)表時(shí),根據(jù)法律訴訟的進(jìn)展情況以及專業(yè)人士的意見,認(rèn)為對(duì)原告進(jìn)行賠償?shù)目赡苄栽?0%以上,最有可能發(fā)生的賠償金額在60萬(wàn)元至80萬(wàn)元之間,并承擔(dān)訴訟費(fèi)用3萬(wàn)元。假定甲公司基本確定能夠從第三方丙公司得到補(bǔ)償,最有可能獲得的補(bǔ)償金額為40萬(wàn)元。 甲公司2011年正確的會(huì)計(jì)處理方法是( )。

- 某籌建中的日化企業(yè)的財(cái)務(wù)主管張某來(lái)咨詢經(jīng)營(yíng)中的稅收問題。該企業(yè)將生產(chǎn)胭脂以及影視化妝用的油彩,預(yù)計(jì)年內(nèi)外銷的銷售額合計(jì)可達(dá)400萬(wàn)元,張某咨詢的問題是:(1)該企業(yè)生產(chǎn)銷售胭脂和影視化妝油彩在生產(chǎn)銷售環(huán)節(jié)需要繳納那些稅種。(2)該企業(yè)準(zhǔn)備出口影視化裝油彩,可獲得哪些稅種的退免稅。(3)如果該企業(yè)進(jìn)口保稅料件100萬(wàn)元,為出口貨物自行采購(gòu)國(guó)內(nèi)材料10萬(wàn)元(可取得1.7萬(wàn)元的增值稅專用發(fā)票),則對(duì)企業(yè)有利的出口方式是出口采用只收加工費(fèi)20萬(wàn)元、不支付境外材料費(fèi)的來(lái)料加工方式,還是采用收取出口貨款120萬(wàn)元、支付境外材料費(fèi)的進(jìn)料加工方式。(4)如果不從國(guó)內(nèi)采購(gòu)料件,出口貨物所需110萬(wàn)元料件全部從國(guó)外進(jìn)口,則對(duì)企業(yè)有利的出口方式是出口采用只收加工費(fèi)20萬(wàn)元、不支付境外材料費(fèi)的來(lái)料加工方式,還是采用收取出口貨款130萬(wàn)元、支付境外材料費(fèi)的進(jìn)料加工方式。請(qǐng)代張某回答以上問題:(假定增值稅出口退稅率為15%,征稅率為17%)

- 下列各項(xiàng)中,可以采取協(xié)議轉(zhuǎn)讓方式轉(zhuǎn)讓企業(yè)國(guó)有產(chǎn)權(quán)的情形有()。

- 甲、乙兩個(gè)國(guó)有企業(yè)出資設(shè)立丙有限責(zé)任公司。下列關(guān)于丙有限責(zé)任公司組織機(jī)構(gòu)的表述中,不符合公司法律制度規(guī)定的是()。

- 經(jīng)營(yíng)者能夠證明所達(dá)成的協(xié)議屬于一定條件的,可被《反壟斷法》豁免,這些情況包括()。

- D公司能否行使抵銷權(quán)?為什么?

- 甲公司董事會(huì)在討論關(guān)于在制定與實(shí)施企業(yè)的發(fā)展戰(zhàn)略時(shí)需要關(guān)注的風(fēng)險(xiǎn),下列說(shuō)法中正確的是()。

- 2015年1月國(guó)內(nèi)某手表生產(chǎn)企業(yè)進(jìn)口手表機(jī)芯6000只,海關(guān)審定的完稅價(jià)格為0.5萬(wàn)元/只,關(guān)稅稅率為30%,完稅后海關(guān)放行;當(dāng)月生產(chǎn)領(lǐng)用進(jìn)口手表機(jī)芯生產(chǎn)手表共6000只,當(dāng)月銷售手表3500只,不含稅單價(jià)為1.25萬(wàn)元。2015年1月該手表廠國(guó)內(nèi)銷售環(huán)節(jié)應(yīng)納增值稅和消費(fèi)稅共計(jì)()萬(wàn)元。(高檔手表消費(fèi)稅稅率為20%)

- 2018年4月1日,大米運(yùn)至丙公司時(shí),其所有權(quán)歸誰(shuí)?并說(shuō)明理由。

- 計(jì)算乙公司第一季度預(yù)計(jì)采購(gòu)現(xiàn)金支出和第四季度末預(yù)計(jì)應(yīng)付款金額。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

qR0YA