- 單選題

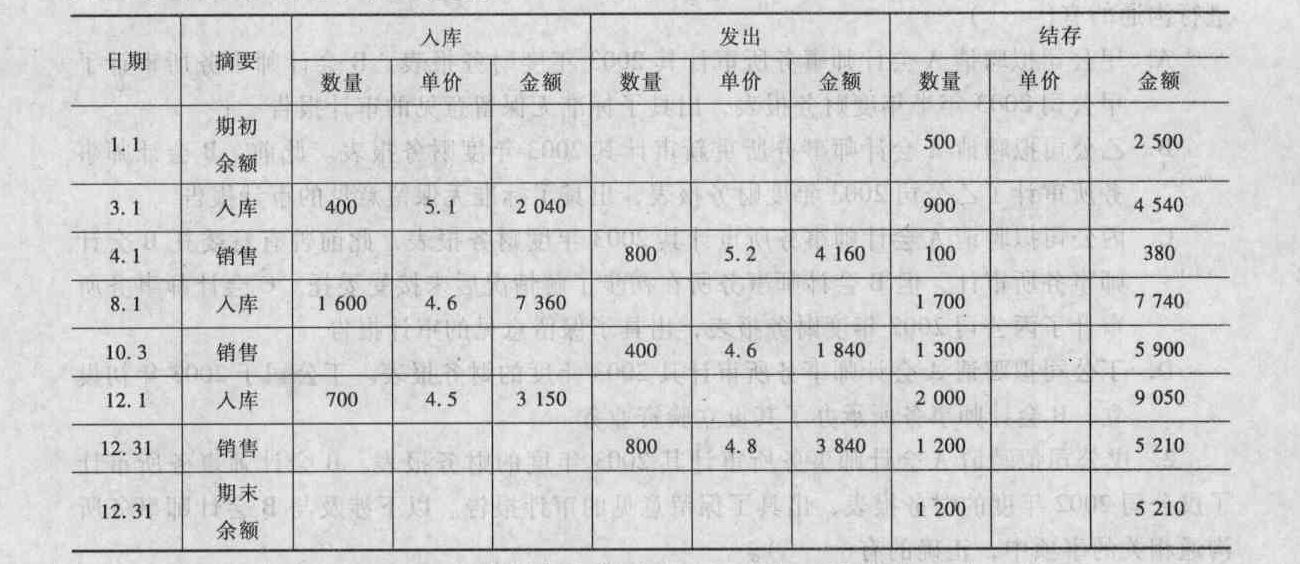

題干:在對M公司2003年度財務報表審計中,A注冊會計負責生產(chǎn)成本及主營業(yè)務成本的審計。審計過程中,A注冊會計師遇到以下問題,請代為作出正確的專業(yè)判斷。

題目:M公司的會計政策規(guī)定,入庫產(chǎn)成品按實際生產(chǎn)成本入賬,發(fā)出產(chǎn)成品按先進先出法核算。2003年12月31日,M公司甲產(chǎn)品期末結存數(shù)量為1 200件,期末余額為5 210萬元,M公司2003年度甲產(chǎn)品的相關明細資料如下(數(shù)量單位為件,金額單位為人民幣萬元,假定期初余額和所有的數(shù)量,入庫單價均無誤) 在進行相關測試后,A注冊會計師應提出的審計調(diào)整建議是()。

在進行相關測試后,A注冊會計師應提出的審計調(diào)整建議是()。 - A 、調(diào)增主營業(yè)務成本190萬元

- B 、調(diào)減主營業(yè)務成本190萬元

- C 、調(diào)增主營業(yè)務成本240萬元

- D 、調(diào)減主營業(yè)務成本240萬元

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:D】

本期銷售成本多計=期末成本少計=5 450-5 210=240萬元。

您可能感興趣的試題

您可能感興趣的試題- 1 【多選題】下列關于A公司會計政策和會計估計變更及后續(xù)的會計處理中,正確的有()

- A 、將2008年度辦公自動化設備增加的折舊10萬元計入當年度損益

- B 、生產(chǎn)用無形資產(chǎn)變更日的計稅基礎為1 000萬元

- C 、將2008年度生產(chǎn)用無形資產(chǎn)增加的100萬元攤銷額記入“制造費用”科目

- D 、變更日對出租辦公樓調(diào)增其賬面價值500萬元,并計入2008年度損益500萬元

- E 、變更日對交易性金融資產(chǎn)追溯調(diào)增其賬面價值20萬元,并調(diào)增期初留存收益15萬元

- 2 【多選題】下列關于A公司會計政策和會計估計變更后所得稅會計處理的表述中,正確的有()。

- A 、辦公自動化設備2008年度多計提的10萬元折舊,應確認相應的遞延所得稅資產(chǎn)2.5萬元

- B 、生產(chǎn)用無形資產(chǎn)2008年多攤銷的100萬元,應確認相應的遞延所得稅資產(chǎn)25萬元

- C 、對2008年度資本化開發(fā)費用應確認遞延所得稅資產(chǎn)150萬元

- D 、將短期投資重分類為交易性金融資產(chǎn)核算,應確認相應的遞延所得稅資產(chǎn)5萬元

- E 、對出租辦公樓應于變更日確認遞延所得稅負債125萬元

- 3 【單選題】乙材料入庫的實際成本是()。

- A 、4 212萬元

- B 、5 001.75萬元

- C 、4 475.25萬元

- D 、3 825萬元

- 4 【單選題】下列關于B公司換入庫存商品的會計處理,表述不正確的是()。

- A 、換入庫存商品的入賬價值為1 000萬元

- B 、換出固定資產(chǎn)應確認銷項稅額187萬元

- C 、該交換的銷項稅額大于進項稅額的差額17萬元確認營業(yè)外收入

- D 、不確認換出固定資產(chǎn)公允價值與賬面價值的差額形成的損益

- 5 【綜合題(主觀)】計算甲公司因上述會計政策變更每年產(chǎn)生的累積影響數(shù)。請分別填入給定的表格中。 折舊政策變更累積影響數(shù)計算見下表:

對于投資由成本法改為權益法的影響表格如下表:

對于投資由成本法改為權益法的影響表格如下表:

- 6 【判斷題】戌公司相關會計政策規(guī)定,對應收賬款余額按照賬齡分析法計提壞賬準備。其中:賬齡在1年以內(nèi)的按6%計提,1~2年的按20%計提,2~3年的按30%計提,3年以上的按50%計提。戌公司在2003年度對丁公司銷售產(chǎn)品形成應收賬款500萬元。戊公司認為,鑒于其正在與丁公司討論債務重組協(xié)議,無法準確估計損失金額,決定本期不對該筆債權計提壞賬準備。助理人員對此予以確認。()

- A 、對

- B 、錯

- 7 【判斷題】實際成本計算制度是唯一納入財務會計賬簿系統(tǒng)的成本計算制度。()

- A 、對

- B 、錯

- 8 【綜合題(主觀)】計算享受“即征即退”政策后實際繳納的增值稅稅款。

- 9 【綜合題(主觀)】計算享受“即征即退”政策后實際繳納的增值稅稅款。

- 10 【綜合題(主觀)】計算享受“即征即退”政策后實際繳納的增值稅稅款。

熱門試題換一換

- 甲公司因持有該項交易性金融資產(chǎn)產(chǎn)生的累計損益為()。

- 在確定與管理層溝通的事項時,下列各項中,注冊會計師通常認為不宜溝通的是()。

- 下列選項中,屬于增值稅混合銷售行為的是()。

- A公司2014年以前有關金融資產(chǎn)均未計提減值準備,2014年有關資料如下:(1)A公司2014年末應收賬款余額600萬元,預計未來3年內(nèi)的現(xiàn)金流量現(xiàn)值為582萬元。(2)2014年12月31日,有客觀證據(jù)表明A公司持有至到期投資發(fā)生了減值,年末確認減值損失前的攤余成本為532.81萬元,預計未來2年內(nèi)的現(xiàn)金流量現(xiàn)值為425.94萬元,實際利率為5%。(3)2014年12月31日,有客觀證據(jù)表明A公司持有的可供出售金融資產(chǎn)(債券)發(fā)生了減值,年末確認減值損失前的賬面價值為5000萬元(其中成本為5100萬元,公允價值變動減少100萬元),年末公允價值為4800萬元,該債券票面利率與實際利率均為5%。(4)2014年12月31日,有客觀證據(jù)表明A公司持有的可供出售金融資產(chǎn)(股票)發(fā)生了減值,年末確認減值損失前的賬面價值為6000萬元(其中成本為5800萬元,公允價值變動增加200萬元),年末公允價值為4800萬元。下列有關A公司會計處理表述中,不正確的是( )。

- 計算經(jīng)濟訂貨批量、送貨期和訂貨次數(shù)。

- 某居民企業(yè)在A國的分公司,按A國法律規(guī)定,計算當期利潤年度為每年4月1日至次年3月31日。則該分公司按A國規(guī)定計算2015年4月1日至2016年3月31日期間(A國2015-2016年度)的營業(yè)利潤及其已納稅額,應在我國()年度計算納稅及境外稅額抵免。

- 甲公司2×15年末持有乙原材料100件,成本為每件5.3萬元。每件乙原材料可加工為一件丙產(chǎn)品,加工過程中需發(fā)生的費用為每件0.8萬元,銷售過程中估計將發(fā)生運輸費用為每件0.2萬元。2×15年12月31日,乙原材料的市場價格為每件5.1萬元,丙產(chǎn)品的市場價格為每件6萬元。乙原材料以前期間未計提跌價準備,不考慮其他因素,甲公司2×15年末對乙原材料應計提的存貨跌價準備是()。

- 針對上述情況(6),不考慮其他情況,逐項指出A注冊會計師的做法是否恰當,如不恰當,請簡要說明理由。

- 甲公司是一家中華老字號的百年企業(yè),在長期的生產(chǎn)經(jīng)營中,樹立了“誠信第一,質(zhì)量領先”的企業(yè)形象。這種資源屬于( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

O8Xwg