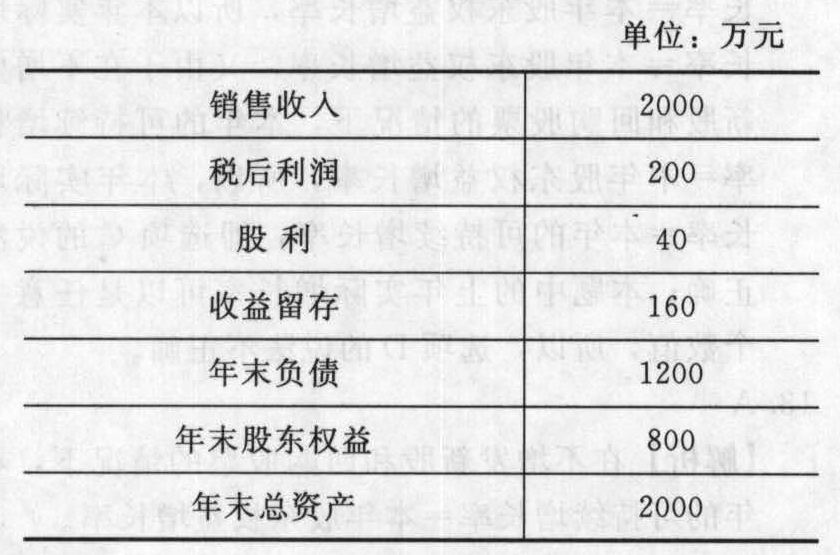

- 綜合題(主觀)ABC公司上年度財務(wù)報表的主要數(shù)據(jù)如下:

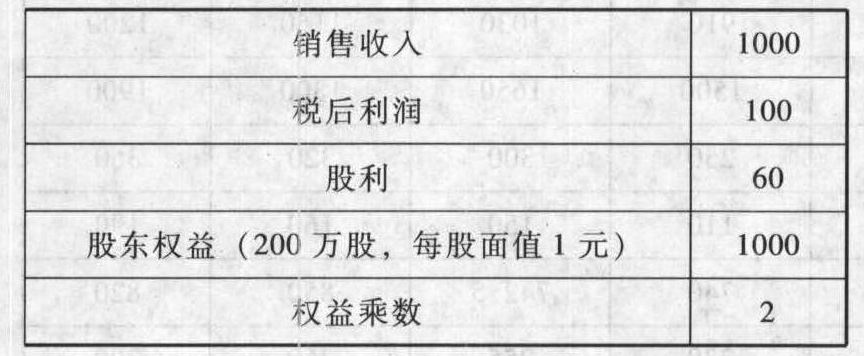

該公司上年12月31日的股票市價為20元,上年度普通股股數(shù)沒有變化,且全部發(fā)行在外。要求:(1)計算上年的可持續(xù)增長率;(2)根據(jù)上年末的股票市價計算市盈率和收入乘數(shù);(3)若該公司處于穩(wěn)定狀態(tài)(符合可持續(xù)增長的條件),計算其權(quán)益資本成本是多少?(4)若該公司從本年開始進入穩(wěn)定狀態(tài),使用股權(quán)現(xiàn)金流量折現(xiàn)法計算該公司上年底的每股股權(quán)價值;(5) ABC公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的上市公司,與該公司所在行業(yè)相同的代表性公司有甲、乙兩家公司,有關(guān)資料如下表。用股價平均法評估ABC公司的股票價值。

該公司上年12月31日的股票市價為20元,上年度普通股股數(shù)沒有變化,且全部發(fā)行在外。要求:(1)計算上年的可持續(xù)增長率;(2)根據(jù)上年末的股票市價計算市盈率和收入乘數(shù);(3)若該公司處于穩(wěn)定狀態(tài)(符合可持續(xù)增長的條件),計算其權(quán)益資本成本是多少?(4)若該公司從本年開始進入穩(wěn)定狀態(tài),使用股權(quán)現(xiàn)金流量折現(xiàn)法計算該公司上年底的每股股權(quán)價值;(5) ABC公司屬于擁有大量資產(chǎn)、凈資產(chǎn)為正值的上市公司,與該公司所在行業(yè)相同的代表性公司有甲、乙兩家公司,有關(guān)資料如下表。用股價平均法評估ABC公司的股票價值。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案(1)上年的收益留存=300-150=150(萬元)可持續(xù)增長率=150/(2000-150)×100%=8.11%

(2)市盈率=20÷(300÷400)=26.67收入乘數(shù)=20÷(2000÷400)=4

(3)若該公司處于穩(wěn)定狀態(tài),其股利增長率等于可持續(xù)增長率,即8.11%。目前的每股股利=150÷400=0.375(元)權(quán)益資本成本=0.375×(1+8.11%) /20+8.11%=10.14%

(4)上年每股股權(quán)現(xiàn)金流量=每股股利=0.375(元)每股股權(quán)價值=0.375×(1+8.11%)/(10.14%-8.11%)=19.97(元)

(5) ABC公司上年的權(quán)益凈利率=300/2000×100%=15% 目標企業(yè)每股價值=(0.25+0.32)/2×15%×100×(2000/400)=21.38(元)

目標企業(yè)每股價值=(0.25+0.32)/2×15%×100×(2000/400)=21.38(元)

您可能感興趣的試題

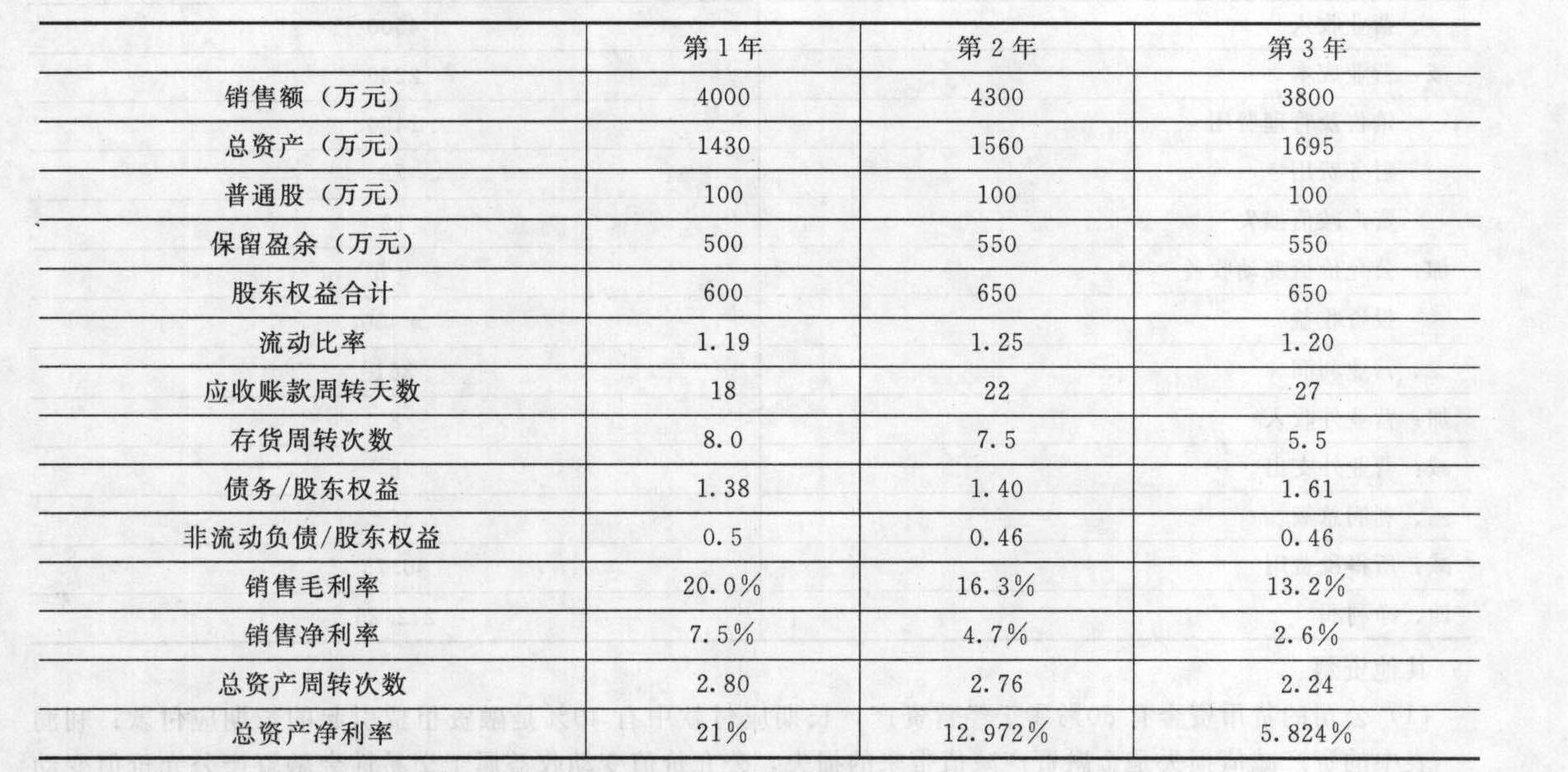

您可能感興趣的試題- 1 【綜合題(主觀)】ABC公司近3年的主要財務(wù)數(shù)據(jù)和財務(wù)比率如下:

假設(shè)該公司所得稅率為30%,利潤總額=毛利-期間費用。要求:(1)分析說明總資產(chǎn)凈利率下降的原因;(2)分析說明總資產(chǎn)周轉(zhuǎn)率下降的原因;(3)計算第2年和第3年的毛利、期間費用、利潤總額和凈利潤,并說明銷售凈利率下降的原因;(4)分析說明該公司的資金來源;(5)分析公司的股利支付比例;(6)假如你是該公司的財務(wù)經(jīng)理,在今年應(yīng)從哪些方面改善公司的財務(wù)狀況和經(jīng)營業(yè)績。

假設(shè)該公司所得稅率為30%,利潤總額=毛利-期間費用。要求:(1)分析說明總資產(chǎn)凈利率下降的原因;(2)分析說明總資產(chǎn)周轉(zhuǎn)率下降的原因;(3)計算第2年和第3年的毛利、期間費用、利潤總額和凈利潤,并說明銷售凈利率下降的原因;(4)分析說明該公司的資金來源;(5)分析公司的股利支付比例;(6)假如你是該公司的財務(wù)經(jīng)理,在今年應(yīng)從哪些方面改善公司的財務(wù)狀況和經(jīng)營業(yè)績。

- 2 【綜合題(主觀)】B公司的上年財務(wù)報表主要數(shù)據(jù)如下:

要求分別回答下列互不相關(guān)的問題: (1)假設(shè)該公司今年計劃銷售增長率是10%,其他財務(wù)比率不變,銷售不受市場限制,銷售凈利率涵蓋了增加負債的利息,并且公司不打算發(fā)行新的股份或回購股票。計算收益留存率達到多少時可以滿足銷售增長所需資金。 (2)如果公司計劃今年銷售增長率為15%,不變的銷售凈利率可以涵蓋增加負債的利息,銷售不受市場限制,并且不打算改變當前的資本結(jié)構(gòu)、收益留存率和經(jīng)營效率。計算應(yīng)向外部籌集多少權(quán)益資金。

要求分別回答下列互不相關(guān)的問題: (1)假設(shè)該公司今年計劃銷售增長率是10%,其他財務(wù)比率不變,銷售不受市場限制,銷售凈利率涵蓋了增加負債的利息,并且公司不打算發(fā)行新的股份或回購股票。計算收益留存率達到多少時可以滿足銷售增長所需資金。 (2)如果公司計劃今年銷售增長率為15%,不變的銷售凈利率可以涵蓋增加負債的利息,銷售不受市場限制,并且不打算改變當前的資本結(jié)構(gòu)、收益留存率和經(jīng)營效率。計算應(yīng)向外部籌集多少權(quán)益資金。

- 3 【計算分析題】甲公司上年度財務(wù)報表主要數(shù)據(jù)如下:

要求:(1)計算上年的銷售凈利率、資產(chǎn)周轉(zhuǎn)率、收益留存率、權(quán)益乘數(shù)和可持續(xù)增長率;(2)假設(shè)本年符合可持續(xù)增長的全部條件,計算本年的銷售增長率以及銷售收入;(3)假設(shè)本年銷售凈利率提高到12%,收益留存率降低到0.4,不增發(fā)新股和回購股票,保持其他財務(wù)比率不變,計算本年的銷售收入、銷售增長率、可持續(xù)增長率和股東權(quán)益增長率;(4)假設(shè)本年銷售增長率計劃達到30%,不增發(fā)新股和回購股票,其他財務(wù)比率指標不變,計算資產(chǎn)周轉(zhuǎn)率應(yīng)該提高到多少;(5)假設(shè)本年銷售增長率計劃達到30%,不增發(fā)新股和回購股票,其他財務(wù)比率指標不變,計算銷售凈利率應(yīng)該提高到多少;(6)假設(shè)本年銷售增長率計劃達到30%,不增發(fā)新股和回購股票,其他財務(wù)比率指標不變,計算年末權(quán)益乘數(shù)應(yīng)該提高到多少。

要求:(1)計算上年的銷售凈利率、資產(chǎn)周轉(zhuǎn)率、收益留存率、權(quán)益乘數(shù)和可持續(xù)增長率;(2)假設(shè)本年符合可持續(xù)增長的全部條件,計算本年的銷售增長率以及銷售收入;(3)假設(shè)本年銷售凈利率提高到12%,收益留存率降低到0.4,不增發(fā)新股和回購股票,保持其他財務(wù)比率不變,計算本年的銷售收入、銷售增長率、可持續(xù)增長率和股東權(quán)益增長率;(4)假設(shè)本年銷售增長率計劃達到30%,不增發(fā)新股和回購股票,其他財務(wù)比率指標不變,計算資產(chǎn)周轉(zhuǎn)率應(yīng)該提高到多少;(5)假設(shè)本年銷售增長率計劃達到30%,不增發(fā)新股和回購股票,其他財務(wù)比率指標不變,計算銷售凈利率應(yīng)該提高到多少;(6)假設(shè)本年銷售增長率計劃達到30%,不增發(fā)新股和回購股票,其他財務(wù)比率指標不變,計算年末權(quán)益乘數(shù)應(yīng)該提高到多少。

- 4 【綜合題(主觀)】ABC公司2010年主要財務(wù)數(shù)據(jù)如下表所示:

要求:(1)計算2010年的可持續(xù)增長率;(2)假設(shè)2011年的銷售凈利率提高到10%,留存收益率下降到60%,其他的財務(wù)比率不變,不增發(fā)新股,計算2011年的實際增長率和可持續(xù)增長率;(3)假設(shè)2011年的權(quán)益乘數(shù)提高到2.5,其他的財務(wù)比率不變,不增發(fā)新股,計算2011年的實際增長率和可持續(xù)增長率。

要求:(1)計算2010年的可持續(xù)增長率;(2)假設(shè)2011年的銷售凈利率提高到10%,留存收益率下降到60%,其他的財務(wù)比率不變,不增發(fā)新股,計算2011年的實際增長率和可持續(xù)增長率;(3)假設(shè)2011年的權(quán)益乘數(shù)提高到2.5,其他的財務(wù)比率不變,不增發(fā)新股,計算2011年的實際增長率和可持續(xù)增長率。

- 5 【計算分析題】A公司2011年財務(wù)報表主要數(shù)據(jù)如下表所示:

假設(shè)A公司資產(chǎn)均為經(jīng)營性資產(chǎn),流動負債為經(jīng)營負債,長期負債為有息負債,不變的銷售凈利率可以涵蓋增加的負債利息,假設(shè)企業(yè)各項經(jīng)營資產(chǎn)、經(jīng)營負債占銷售收入的比不變。 要求: (1)如果該公司預(yù)計2012年銷售增長率為20%,計劃銷售凈利率比上年增長10%,股利支付率保持不變,計算該公司2012年的外部融資需求額及外部融資銷售增長比。 (2)假設(shè)A公司2012年選擇可持續(xù)增長策略,維持目前的經(jīng)營效率和財務(wù)政策,不增發(fā)新股,請計算確定2012年所需的外部籌資額及其構(gòu)成。 (3)如果2012公司不打算從外部融資,而主要靠提高銷售凈利率,調(diào)整股利分配政策,擴大留存收益來滿足銷售增長的資金需求,計劃下年銷售凈利率提高10%,不進行股利分配,據(jù)此可以預(yù)計下年銷售增長率為多少。

假設(shè)A公司資產(chǎn)均為經(jīng)營性資產(chǎn),流動負債為經(jīng)營負債,長期負債為有息負債,不變的銷售凈利率可以涵蓋增加的負債利息,假設(shè)企業(yè)各項經(jīng)營資產(chǎn)、經(jīng)營負債占銷售收入的比不變。 要求: (1)如果該公司預(yù)計2012年銷售增長率為20%,計劃銷售凈利率比上年增長10%,股利支付率保持不變,計算該公司2012年的外部融資需求額及外部融資銷售增長比。 (2)假設(shè)A公司2012年選擇可持續(xù)增長策略,維持目前的經(jīng)營效率和財務(wù)政策,不增發(fā)新股,請計算確定2012年所需的外部籌資額及其構(gòu)成。 (3)如果2012公司不打算從外部融資,而主要靠提高銷售凈利率,調(diào)整股利分配政策,擴大留存收益來滿足銷售增長的資金需求,計劃下年銷售凈利率提高10%,不進行股利分配,據(jù)此可以預(yù)計下年銷售增長率為多少。

- 6 【綜合題(主觀)】ABC公司近三年的主要財務(wù)數(shù)據(jù)和財務(wù)比率如下:

要求:(1)計算2010年和2011年的權(quán)益凈利率、銷售凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)(涉及資產(chǎn)負債表數(shù)據(jù)利用平均數(shù)計算)。(2)利用因素分析法分析說明該公司2011年與2010年相比權(quán)益凈利率的變化及其原因(按銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)順序)。

要求:(1)計算2010年和2011年的權(quán)益凈利率、銷售凈利率、總資產(chǎn)周轉(zhuǎn)次數(shù)和權(quán)益乘數(shù)(涉及資產(chǎn)負債表數(shù)據(jù)利用平均數(shù)計算)。(2)利用因素分析法分析說明該公司2011年與2010年相比權(quán)益凈利率的變化及其原因(按銷售凈利率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)順序)。

- 7 【綜合題(主觀)】A公司2011年度財務(wù)報表的主要數(shù)據(jù)如下:(單位:萬元)

該公司負債全部為金融長期負債,不存在金融資產(chǎn),該公司2011年12月31日的股票市價為10元。要求計算:(1)2011年的可持續(xù)增長率。(2)2011年的市盈率和收入乘數(shù)。(3)若該公司處于穩(wěn)定狀態(tài),其權(quán)益資本成本是多少。(4)若該公司2011年的每股凈經(jīng)營長期資產(chǎn)總投資為0.6元,每股折舊與攤銷0.4元,該年比上年經(jīng)營營運資本每股增加0.2元。公司欲繼續(xù)保持現(xiàn)有的財務(wù)比率和增長率不變,計算該公司股權(quán)價值。(5)若A公司的市盈率和收入乘數(shù)與B公司相同。B公司2011年的銷售收入為3000萬元,凈利潤為500萬元,普通股股數(shù)為400萬股。請分別用市價/凈利比率模型和市價/收入比率模型評估B公司的價值。

該公司負債全部為金融長期負債,不存在金融資產(chǎn),該公司2011年12月31日的股票市價為10元。要求計算:(1)2011年的可持續(xù)增長率。(2)2011年的市盈率和收入乘數(shù)。(3)若該公司處于穩(wěn)定狀態(tài),其權(quán)益資本成本是多少。(4)若該公司2011年的每股凈經(jīng)營長期資產(chǎn)總投資為0.6元,每股折舊與攤銷0.4元,該年比上年經(jīng)營營運資本每股增加0.2元。公司欲繼續(xù)保持現(xiàn)有的財務(wù)比率和增長率不變,計算該公司股權(quán)價值。(5)若A公司的市盈率和收入乘數(shù)與B公司相同。B公司2011年的銷售收入為3000萬元,凈利潤為500萬元,普通股股數(shù)為400萬股。請分別用市價/凈利比率模型和市價/收入比率模型評估B公司的價值。

- 8 【單選題】A公司2011年度財務(wù)報表由ABC會計師事務(wù)所審計,在審查A公司關(guān)聯(lián)實體時,以下列示的實體中不屬于甲公司關(guān)聯(lián)實體的有( )。

- A 、A公司的母公司——B公司

- B 、A公司的姐妹實體C公司,并且C公司和A公司對其控制方都很重要

- C 、D公司在A公司內(nèi)持有股份,但D公司的持股比例為2%

- D 、A公司的子公司——E公司

- 9 【多選題】執(zhí)行ABC公司2011年度財務(wù)報表審計業(yè)務(wù)時,細節(jié)測試是注冊會計師擬實施的實質(zhì)性程序的重要組成部分。在以下有關(guān)細節(jié)測試的說法中,可以認可的有( )。

- A 、細節(jié)測試適用于對各類交易、賬戶余額和披露的測試,特別適用于對存在、發(fā)生、計價的認定的測試

- B 、相對于在控制測試中利用以前測試結(jié)論而言,注冊會計師對在細節(jié)測試中利用以前細節(jié)測試的結(jié)論和證據(jù)更加謹慎

- C 、注冊會計師可以根據(jù)審計成本的要求用實質(zhì)性分析程序代替細節(jié)測試程序

- D 、將財務(wù)報表與相關(guān)財務(wù)記錄相核對、檢查財務(wù)報表編制過程中作出的重大會計分錄和其他重大會計調(diào)整均屬于細節(jié)測試

- 10 【計算分析題】A公司上年財務(wù)報表主要數(shù)據(jù)如下表所示(單位:萬元,資產(chǎn)負債表的數(shù)據(jù)是年末數(shù))

(1)假設(shè)A公司資產(chǎn)中25%為金融資產(chǎn),經(jīng)營資產(chǎn)中有90%與銷售收入同比例增長,流動負債為自發(fā)性無息負債,長期負債為有息負債。(2)A公司本年銷售增長率為20%。在保持上年的銷售凈利率和收益留存率不變的情況下,將權(quán)益乘數(shù)提高到2。(3)如果需要發(fā)行新股,發(fā)行價格為10元,每股面值1元。要求: (1)計算確定本年所需的外部籌資額; (2)確定新股的發(fā)行數(shù)量(單位為股,不考慮發(fā)行費用),股本增加額和資本公積增加額(單位均為元); (3)計算本年的可持續(xù)增長率。

(1)假設(shè)A公司資產(chǎn)中25%為金融資產(chǎn),經(jīng)營資產(chǎn)中有90%與銷售收入同比例增長,流動負債為自發(fā)性無息負債,長期負債為有息負債。(2)A公司本年銷售增長率為20%。在保持上年的銷售凈利率和收益留存率不變的情況下,將權(quán)益乘數(shù)提高到2。(3)如果需要發(fā)行新股,發(fā)行價格為10元,每股面值1元。要求: (1)計算確定本年所需的外部籌資額; (2)確定新股的發(fā)行數(shù)量(單位為股,不考慮發(fā)行費用),股本增加額和資本公積增加額(單位均為元); (3)計算本年的可持續(xù)增長率。

熱門試題換一換

- 按照《企業(yè)內(nèi)部控制評價指引》的要求,內(nèi)部控制評價的程序包括( )。

- 甲、乙、丙擬設(shè)立一有限合伙企業(yè)。甲為普通合伙人,乙、丙為有限合伙人。合伙協(xié)議的下列內(nèi)容中,符合合伙企業(yè)法律制度規(guī)定的是( )。

- 分別計算第4年末處置廠房和設(shè)備引起的稅后凈現(xiàn)金流量。

- 在國際稅收協(xié)定中,常設(shè)機構(gòu)不包括( )。

- 丙銀行可否直接要求丁公司承擔200萬元的保證責(zé)任?并說明理由。

- 計算禮花廠銷售給B商貿(mào)公司鞭炮應(yīng)繳納的消費稅。

- 簡要分析紅星銀行1916年采用的是何種縱向組織結(jié)構(gòu)類型,并簡述結(jié)構(gòu)的特點。

- 下列關(guān)于債券到期收益率的說法中,正確的是()。

- 庚公司是否取得了票據(jù)權(quán)利?并說明理由。

億題庫—讓考試變得更簡單

已有600萬用戶下載

p1KPx