-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

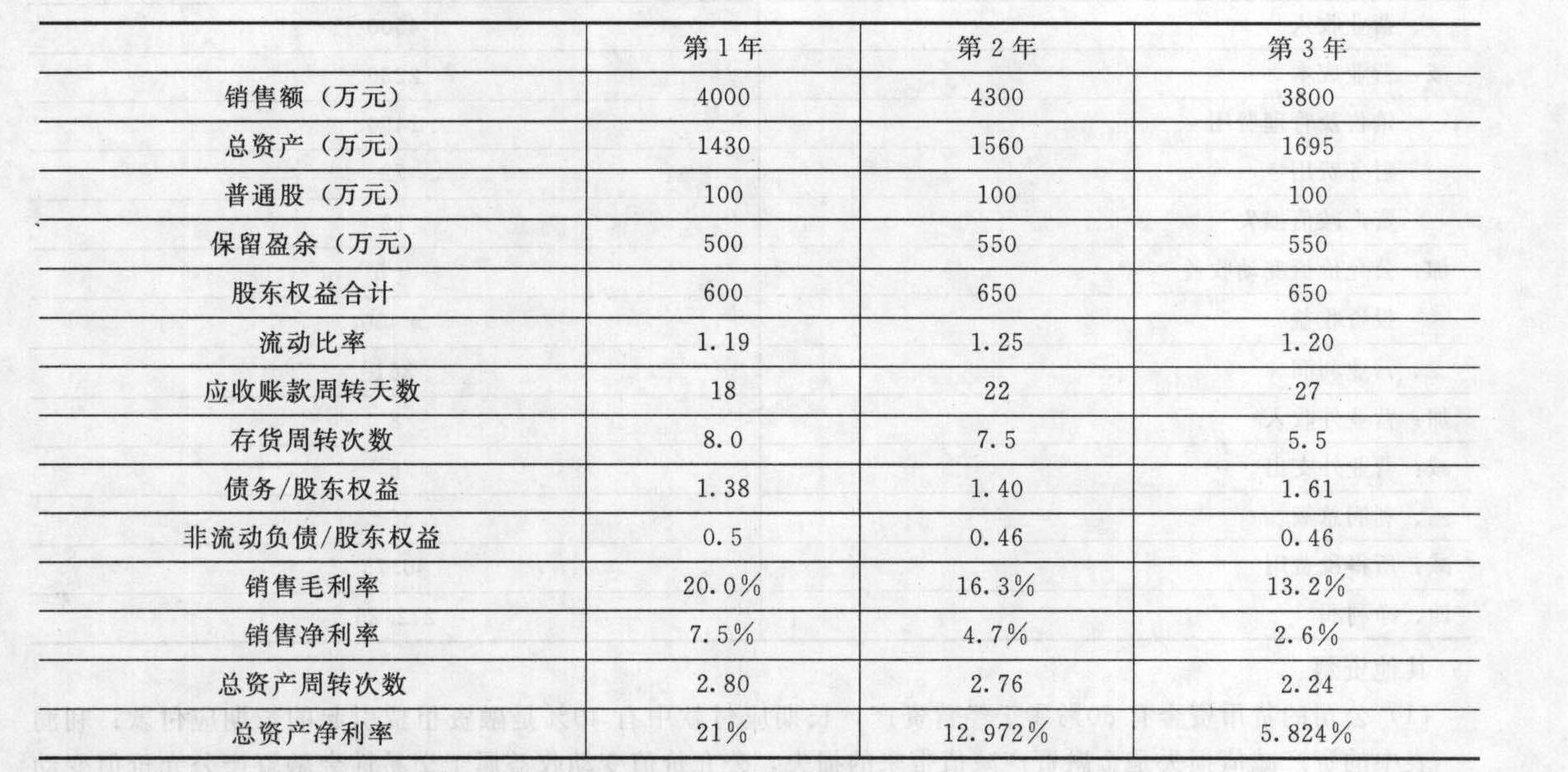

假設該公司所得稅率為30%,利潤總額=毛利-期間費用。要求:(1)分析說明總資產凈利率下降的原因;(2)分析說明總資產周轉率下降的原因;(3)計算第2年和第3年的毛利、期間費用、利潤總額和凈利潤,并說明銷售凈利率下降的原因;(4)分析說明該公司的資金來源;(5)分析公司的股利支付比例;(6)假如你是該公司的財務經理,在今年應從哪些方面改善公司的財務狀況和經營業(yè)績。

假設該公司所得稅率為30%,利潤總額=毛利-期間費用。要求:(1)分析說明總資產凈利率下降的原因;(2)分析說明總資產周轉率下降的原因;(3)計算第2年和第3年的毛利、期間費用、利潤總額和凈利潤,并說明銷售凈利率下降的原因;(4)分析說明該公司的資金來源;(5)分析公司的股利支付比例;(6)假如你是該公司的財務經理,在今年應從哪些方面改善公司的財務狀況和經營業(yè)績。

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案

(1)根據“總資產凈利率=銷售凈利率×總資產周轉次數”可知,總資產凈利率下降的原因是總資產周轉次數和銷售凈利率在下降。

(2)本題中總資產周轉次數下降的原因是應收賬款周轉天數延長和存貨周轉次數下降。

(3)相關數據計算結果見下表: 第二年利潤總額=202.1/(1-30%)=288.71第三年利潤總額=98.8/(1-30%)=141.14。根據“銷售凈利率=凈利潤/銷售收入×100%”可知,影響銷售凈利率的直接因素是凈利潤和銷售收入,本題中第3年的銷售收入比第2年下降,如果凈利潤不變,則銷售凈利率一定會提高,所以,銷售凈利率下降的直接原因是凈利潤下降,凈利潤下降的原因是利潤總額下降,利潤總額下降的原因是銷售毛利率下降導致的毛利下降,盡管在第3年大力壓縮了期間費用51.73萬元(412.19-360.46),仍未能導致銷售凈利率上升。

第二年利潤總額=202.1/(1-30%)=288.71第三年利潤總額=98.8/(1-30%)=141.14。根據“銷售凈利率=凈利潤/銷售收入×100%”可知,影響銷售凈利率的直接因素是凈利潤和銷售收入,本題中第3年的銷售收入比第2年下降,如果凈利潤不變,則銷售凈利率一定會提高,所以,銷售凈利率下降的直接原因是凈利潤下降,凈利潤下降的原因是利潤總額下降,利潤總額下降的原因是銷售毛利率下降導致的毛利下降,盡管在第3年大力壓縮了期間費用51.73萬元(412.19-360.46),仍未能導致銷售凈利率上升。

(4)根據“債務/股東權益”的數值大于1可知,在資本結構中負債的比例大于股東權益,即負債是資金的主要來源,進一步根據“(非流動債務/股東權益)/(債務/股東權益)=非流動債務/債務”,可知本題中“非流動債務/債務”的數值小于0.5,即在負債中,流動負債占的比例大于非流動負債,因此,流動負債是負債資金的主要來源。

(5)第2年的留存收益=550-500=50(萬元),股利支付比例為(202.1-50)÷202.1×100%=75.26%;第3年的留存收益=550-550=0,股利支付比例為(98.8-0)÷98.8×100%=100%,由此可知,該公司的股利支付比例很大,大部分盈余都用于發(fā)放股利。

(6)①擴大銷售;②降低存貨;③降低應收賬款;④增加收益留存;⑤降低進貨成本。【提示】“擴大銷售、降低存貨”可以提高存貨周轉次數,“擴大銷售、降低應收賬款”可以提高應收賬款周轉次數,縮短應收賬款周轉天數;降低進貨成本的目的是為了提高銷售毛利率,因為“毛利=銷售收入-銷售成本”,而降低進貨成本可以降低銷售成本。增加留存收益的目的是增加股東權益比重,調整資本結構,降低財務風險。

您可能感興趣的試題

您可能感興趣的試題

億題庫—讓考試變得更簡單

已有600萬用戶下載

w13bV