- 單選題甲公司是國內一家上市公司。甲公司對其各子公司實行全面預算管理,并通常使用增量預算方式進行戰(zhàn)略控制,子公司預算需要經甲公司預算管理委員會批準后執(zhí)行。2016年10月,甲公司投資了一個新的項目乙(子公司)。2016年11月,甲公司啟動2017年度預算編制工作,此時甲公司應要求乙項目編制()。

- A 、增量預算

- B 、零基預算

- C 、固定預算

- D 、彈性預算

掃碼下載億題庫

精準題庫快速提分

參考答案

參考答案【正確答案:B】

乙子公司屬于甲公司全新的子公司,沒有可以參考的基數,預算編制者必須根據自己的經驗和判斷,加上對周圍環(huán)境變化的預期來做預算。因此,乙子公司應編制零基預算。

您可能感興趣的試題

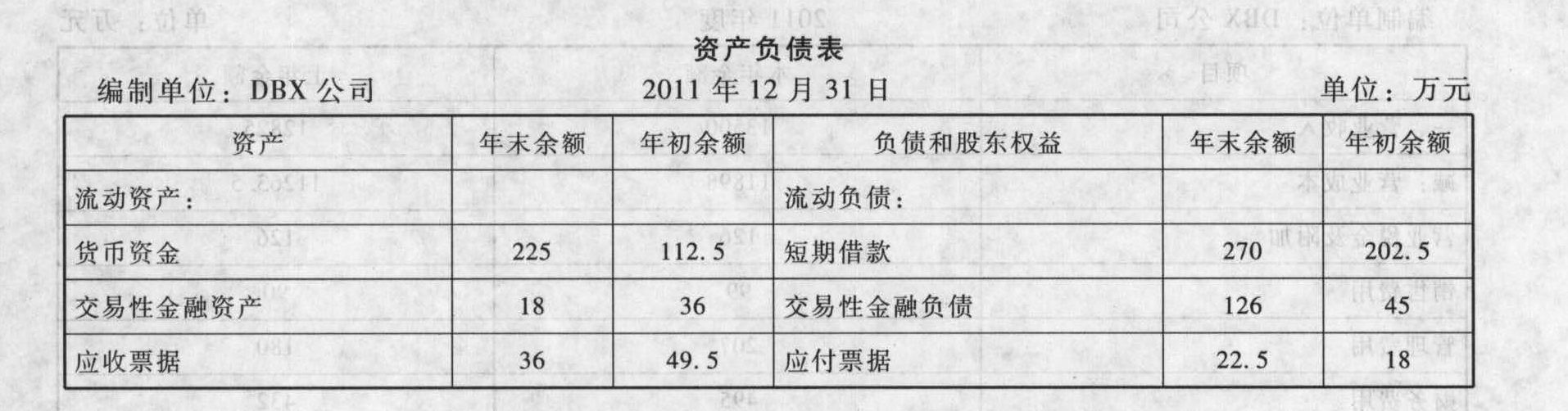

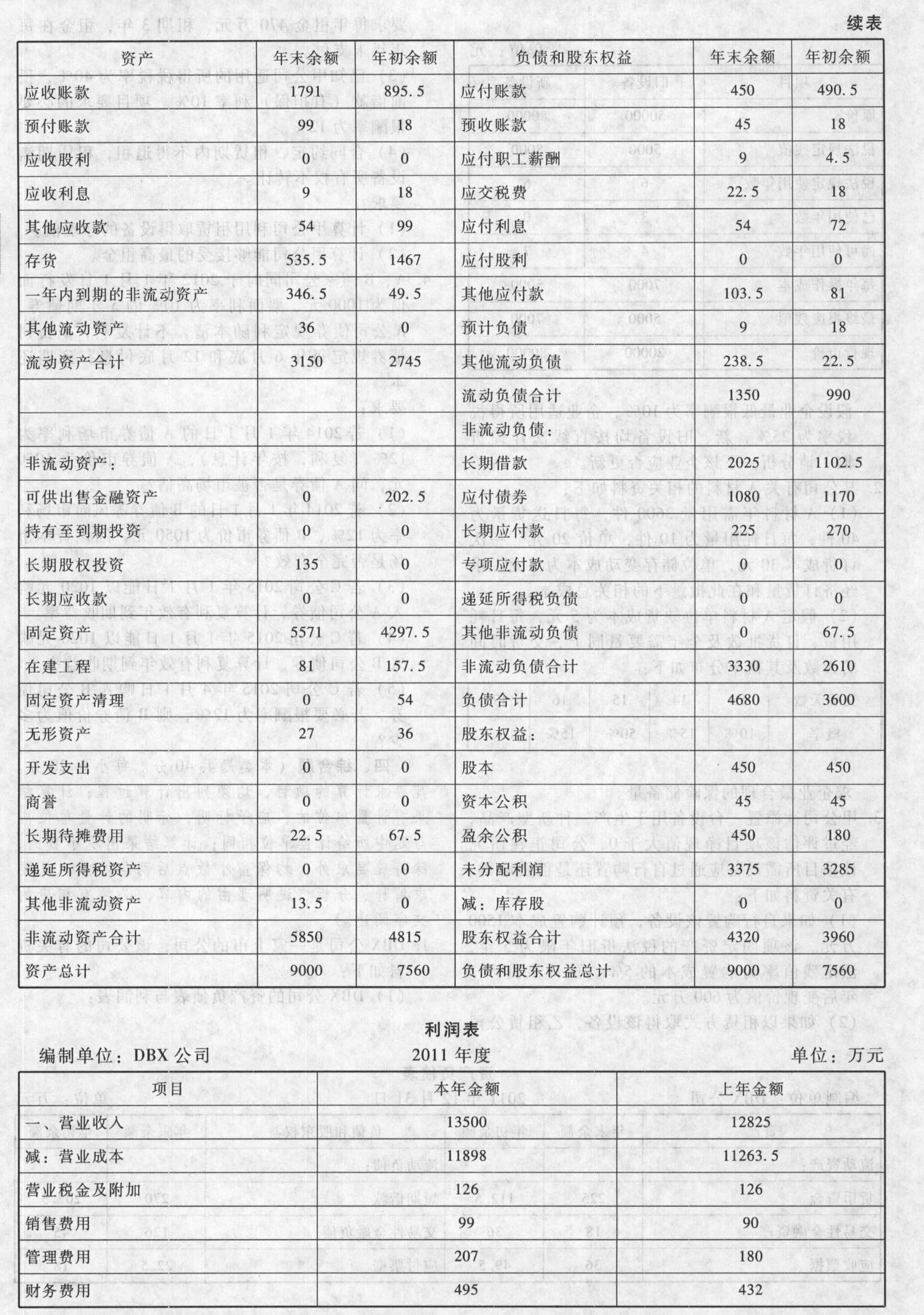

您可能感興趣的試題- 1 【簡答題】DBX公司是一家上市的公司,該公司的有關資料如下:(l) DBX公司的資產負債表與利潤表:

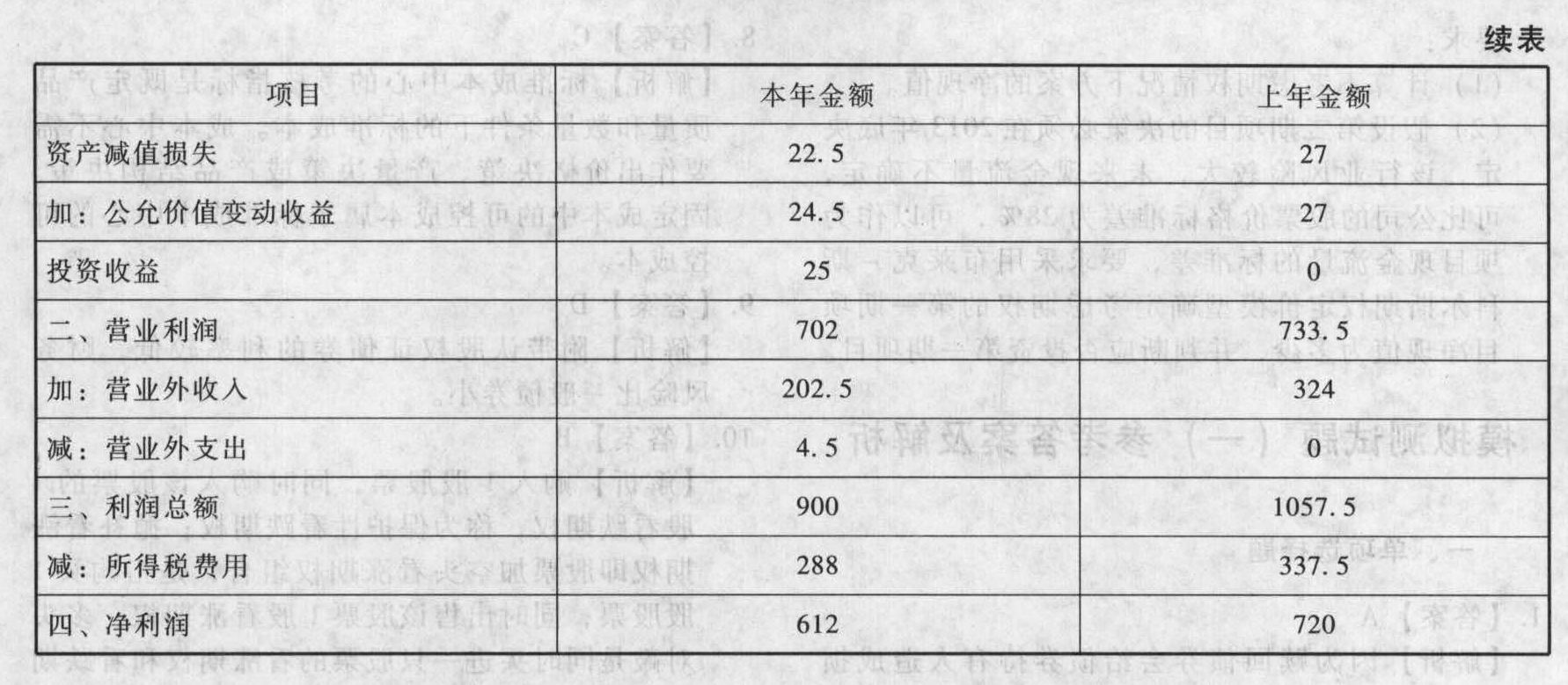

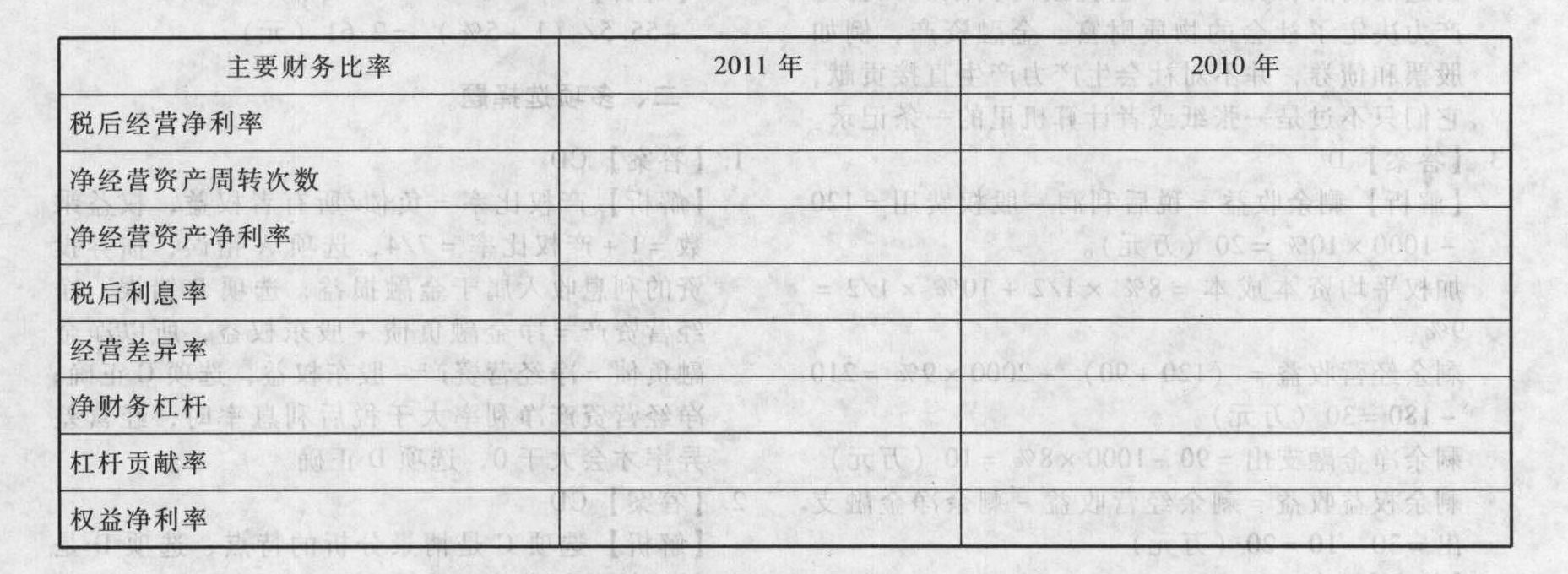

(2)假設貨幣資金均為經營資產;“應收票據”、“應收賬款”、“其他應收款”不收取利息;“應付票據”等短期應付項目不支付利息;“長期應付款”不支付利息;財務費用全部為利息費用;投資收益、公允價值變動收益、資產減值損失均源于金融資產。(3)2011年的折舊與攤銷為459萬元。要求:(1)編制管理用資產負債表、管理用利潤表和2011年管理用現金流量表,其中平均稅率保留5位小數。(2)計算DBX的有關財務比率,并填入下表(保留5位小數,取自資產負債表的數取期末數):

(2)假設貨幣資金均為經營資產;“應收票據”、“應收賬款”、“其他應收款”不收取利息;“應付票據”等短期應付項目不支付利息;“長期應付款”不支付利息;財務費用全部為利息費用;投資收益、公允價值變動收益、資產減值損失均源于金融資產。(3)2011年的折舊與攤銷為459萬元。要求:(1)編制管理用資產負債表、管理用利潤表和2011年管理用現金流量表,其中平均稅率保留5位小數。(2)計算DBX的有關財務比率,并填入下表(保留5位小數,取自資產負債表的數取期末數): (3)對2011年權益凈利率較上年的差異進行因素分解,依次計算凈經營資產凈利率、稅后利息率和凈財務杠桿的變動對2011年權益凈利率變動的影響。(4)已知凈負債成本(稅后)為10%,權益成本為12%,請計算2011年的下列指標:剩余經營收益、剩余權益收益和剩余凈金融支出(取自資產負債表的數取平均數)。

(3)對2011年權益凈利率較上年的差異進行因素分解,依次計算凈經營資產凈利率、稅后利息率和凈財務杠桿的變動對2011年權益凈利率變動的影響。(4)已知凈負債成本(稅后)為10%,權益成本為12%,請計算2011年的下列指標:剩余經營收益、剩余權益收益和剩余凈金融支出(取自資產負債表的數取平均數)。

- 2 【綜合題(主觀)】乙公司是一家玩具制造商,為國內上市公司。乙公司總部設在北京,在歐洲擁有眾多子公司(占其子公司總數的80%)。乙公司2008年度財務報表附注中列示的有關負債明細情況如下:

假定目前市場利率約為4%。 要求: (1)評價乙公司市場風險的主要來源(假設不存在可用于對負債套期保值的抵消資產)。 (2)當人民幣對美元和歐元均貶值9%時,計算乙公司因負債所面臨的交易風險。

假定目前市場利率約為4%。 要求: (1)評價乙公司市場風險的主要來源(假設不存在可用于對負債套期保值的抵消資產)。 (2)當人民幣對美元和歐元均貶值9%時,計算乙公司因負債所面臨的交易風險。

- 3 【簡答題】F公司是一家經營電子產品的上市公司。公司目前發(fā)行在外的普通股為10000萬股,每股價格為10元,沒有負債。公司現在急需籌集資金16000萬元,用于投資液晶顯示屏項目,有如下四個備選籌資方案:方案一:以目前股數10000萬股為基數,每10股配2股,配股價格為8元/股。方案二:按照目前市價公開增發(fā)股票1600萬股。方案三:發(fā)行10年期的公司債券,債券面值為每份1000元,票面利率為9%,每年年末付息一次,到期還本,發(fā)行價格擬定為950元/份。目前等風險普通債券的市場利率為10%。方案四:按面值發(fā)行10年期的附認股權證債券,債券面值為每份1000元,票面利率為9%,每年年末付息一次,到期還本。每份債券附送20張認股權證,認股權證只能在第5年末行權,行權時每張認股權證可按15元的價格購買1股普通股。公司未來僅靠利潤留存提供增長資金,不打算增發(fā)或回購股票,也不打算增加新的債務籌資,項目投資后公司總價值年增長率預計為12%。目前等風險普通債券的市場利率為10%。假設上述各方案的發(fā)行費用均可忽略不計。要求: (1)如果要使方案一可行,企業(yè)應在擬配售股份數量方面滿足什么條件?假設該方案可行并且所有股東均參與配股,計算配股除權價格及每份配股權價值。 (2)如果要使方案二可行,企業(yè)應在凈資產收益率方面滿足什么條件?應遵循的公開增發(fā)新股的定價原則是什么? (3)計算每份債券價值,判斷擬定的債券發(fā)行價格是否合理并說明原因。 (4)根據方案四,計算每張認股權證價值、第5年末行權前股價;假設認股權證持有人均在第5年末行權,計算第5年末行權后的股價、該附認股權證債券的稅前資本成本,判斷方案四是否可行并說明原因。

- 4 【多選題】甲公司為國內上市的電信公司。甲公司正在研究收購某發(fā)展中國家的乙移動通信公司。下列各項因素中,屬于甲公司在PEST分析中應當考慮的有()。

- A 、甲公司收購乙移動通信公司符合其總體公司戰(zhàn)略

- B 、乙移動通信公司所在國政府歷來對企業(yè)實施高稅收政策

- C 、甲公司在國內提供電信服務積累的經驗與技術有助于管理乙移動通信公司的業(yè)務

- D 、乙移動通信公司所在國的電信行業(yè)10年來發(fā)展迅速,移動通信業(yè)務過去10年增長了300倍

- 5 【單選題】甲公司是國內一家上市公司。甲公司對其各子公司實行全面預算管理,并通常使用增量預算方式進行戰(zhàn)略控制,子公司預算需要經甲公司預算管理委員會批準后執(zhí)行。2011年10月,甲公司投資了一個新的項目乙(子公司)。2011年11月,甲公司啟動2012年度預算編制工作,此時甲公司應要求乙項目編制()。

- A 、增量預算

- B 、零基預算

- C 、固定預算

- D 、彈性預算

- 6 【單選題】甲公司為上市公司,乙公司是其子公司。乙公司下屬3家子公司(以下簡稱“3家子公司”)系2×13年通過非同一控制下企業(yè)合并取得,甲公司合并報表中確認乙公司購買下屬的3家子公司形成的商譽合計2000萬元。甲公司于2×16年通過非同一控制下企業(yè)合并收購丙公司形成商譽1500萬元。乙公司于2×17年6月將持有3家子公司股權全部轉讓給甲公司的另一子公司丁公司,轉讓價格以乙公司個別報表賬面投資成本加上3家子公司2×13年至2×17年6月的凈利潤來確定。乙公司將與3家子公司相關的商譽也一并轉銷。假定商譽均未減值,不考慮其他因素,甲公司2×17年12月31日合并資產負債表中反映的商譽為( )萬元。

- A 、2000

- B 、3500

- C 、1500

- D 、0

- 7 【多選題】星煌公司是一家上市公司,現董事長吳某就星煌公司向坤誠公司的投資之事準備召開董事會。因公司資金比較緊張,且其中一名董事梁某的妻子又在坤誠公司任副董事長,有部分董事對此投資事宜表示異議。根據公司法律制度的規(guī)定,下列表述中,正確的有()。

- A 、梁某不應參加董事會表決

- B 、吳某可代梁某在董事會上表決

- C 、如果參加董事會的無關聯關系董事人數不足3人,則應提交股東大會審議

- D 、星煌公司不能投資于坤誠公司

- 8 【多選題】甲公司為國內上市的電信公司。甲公司正在研究收購某發(fā)展中國家的乙移動通信公司。下列各項因素中,屬于甲公司在PEST分析中應當考慮的有()。

- A 、甲公司收購乙移動通信公司符合其總體公司戰(zhàn)略

- B 、乙移動通信公司所在國政府歷來對企業(yè)實施高稅收政策

- C 、甲公司在國內提供電信服務積累的經驗與技術有助于管理乙移動通信公司的業(yè)務

- D 、乙移動通信公司所在國的電信行業(yè)十年來發(fā)展迅速,移動通信業(yè)務過去10年增長了300倍

- 9 【多選題】甲公司是在我國境內注冊的一家上市公司,記賬本位幣為人民幣,下列屬于該公司境外經營的有()

- A 、在紐約的子公司乙公司以美元為記賬本位幣

- B 、在上海的合營企業(yè)丙公司以盧布為記賬本位幣

- C 、在深圳的聯營企業(yè)丁公司以人民幣為記賬本位幣

- D 、在倫敦的分支機構戊公司以人民幣為記賬本位幣

- 10 【單選題】甲公司是國內一家上市公司。甲公司對其各子公司實行全面預算管理,并通常使用增量預算方式進行戰(zhàn)略控制,子公司預算需要經甲公司預算管理委員會批準后執(zhí)行。2016年 7月,甲公司投資了一個新的項目乙(子公司)。2016年11月,甲公司啟動2017年度預算編審工作,此時甲公司應要求乙項目編制( )。

- A 、增量預算

- B 、零基預算

- C 、固定預算

- D 、彈性預算

熱門試題換一換

- 用以識別由于舞弊導致的集團財務報表重大錯報風險所需的信息通常不包括( )。

- 為了更好地進行消費者分析,通常需要對市場進行細分,以下不屬于市場細分的基礎的是()。

- 下列關于企業(yè)所得稅的優(yōu)惠政策中,說法錯誤的有( )。

- 下列各項中,不屬于印花稅應稅憑證的是()。

- 如果認為將審計業(yè)務變更為審閱業(yè)務具有合理理由,并且截至變更日已執(zhí)行的審計工作與變更后的審閱業(yè)務相關,在出具審閱報告時,注冊會計師正確的做法是()。

- 張某與李某簽訂買賣合同;張某在約定的時間與地點交貨時,找不到債權人李某,于是張某將貨物提存,提存后當地發(fā)生泥石流導致貨物毀損。下列表述正確的有()。

- 某種股票為固定增長股票,股利年增長率6%,今年剛分配的股利為8元,無風險收益率為10%,市場上所有股票的平均收益率為16%,該股票β系數為1.3,則該股票的內在價值為( )元。

- 下列事項中,可能引起其他綜合收益金額發(fā)生變動的有()。

- 計算乙公司2013年的速動比率。評價乙公司的短期償債能力時,需要考慮哪些因素?具體分析這些因素對乙公司短期償債能力的影響。

億題庫—讓考試變得更簡單

已有600萬用戶下載

k2rlb