- 單選題甲公司是國內(nèi)一家上市公司。甲公司對其各子公司實行全面預(yù)算管理,并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會批準(zhǔn)后執(zhí)行。2016年 7月,甲公司投資了一個新的項目乙(子公司)。2016年11月,甲公司啟動2017年度預(yù)算編審工作,此時甲公司應(yīng)要求乙項目編制( )。

- A 、增量預(yù)算

- B 、零基預(yù)算

- C 、固定預(yù)算

- D 、彈性預(yù)算

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:B】

乙子公司屬于甲公司全新的子公司,沒有可以參考的基數(shù),預(yù)算編制者必須根 據(jù)自己的經(jīng)驗和判斷,加上對周圍環(huán)境變化的預(yù)期來做預(yù)算。因此,乙子公司應(yīng)編制零基預(yù)算。

您可能感興趣的試題

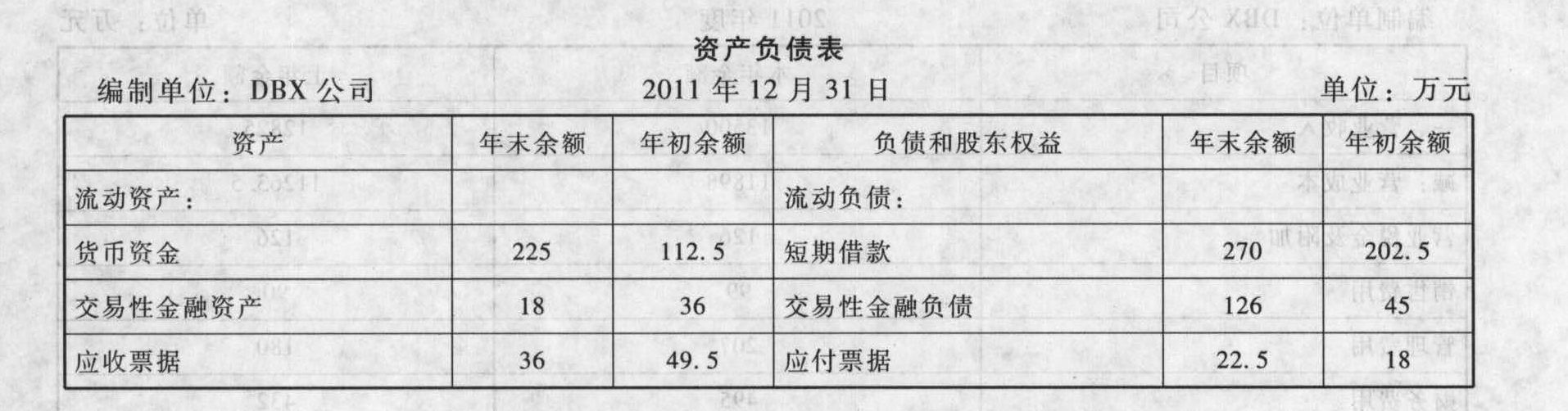

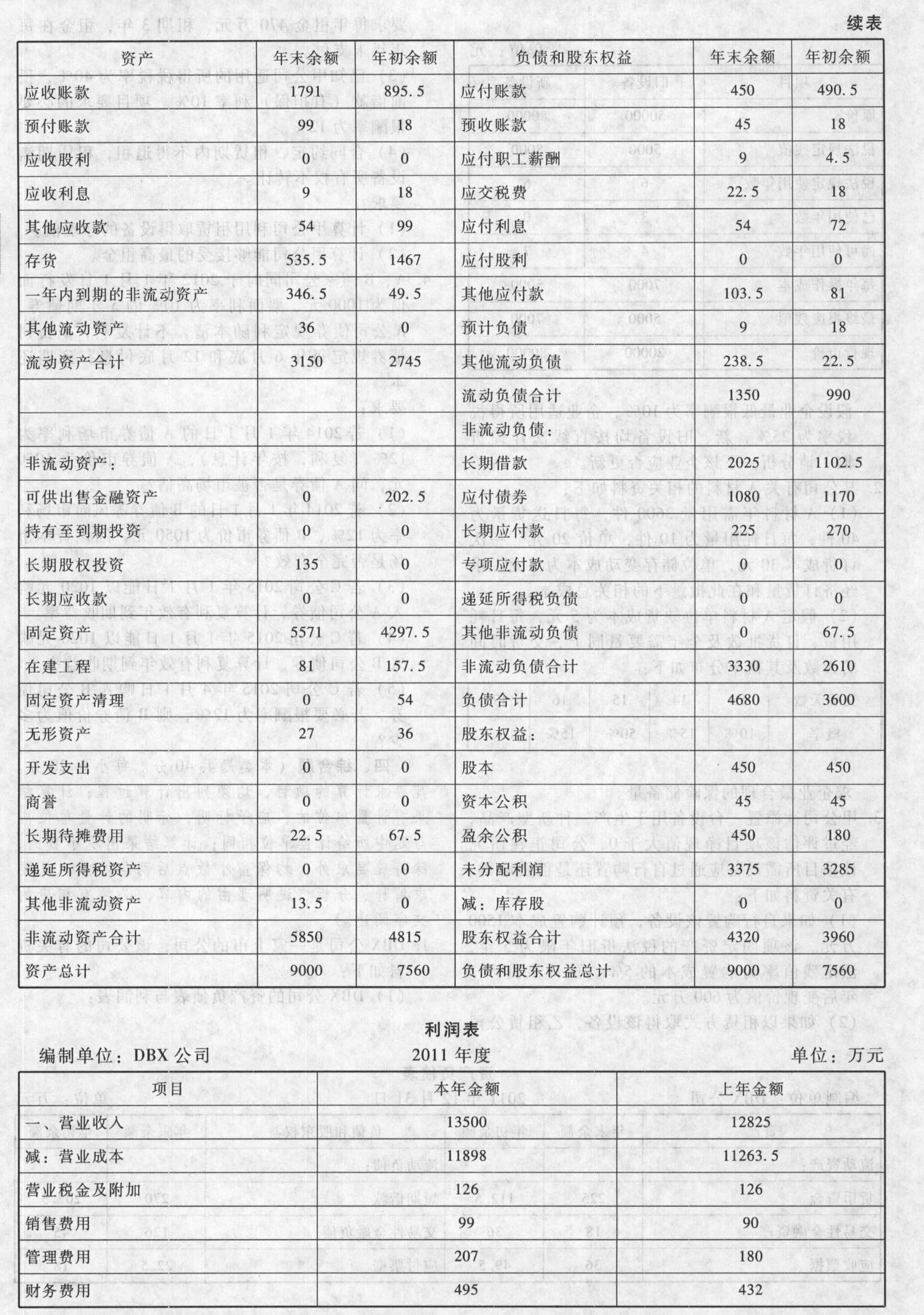

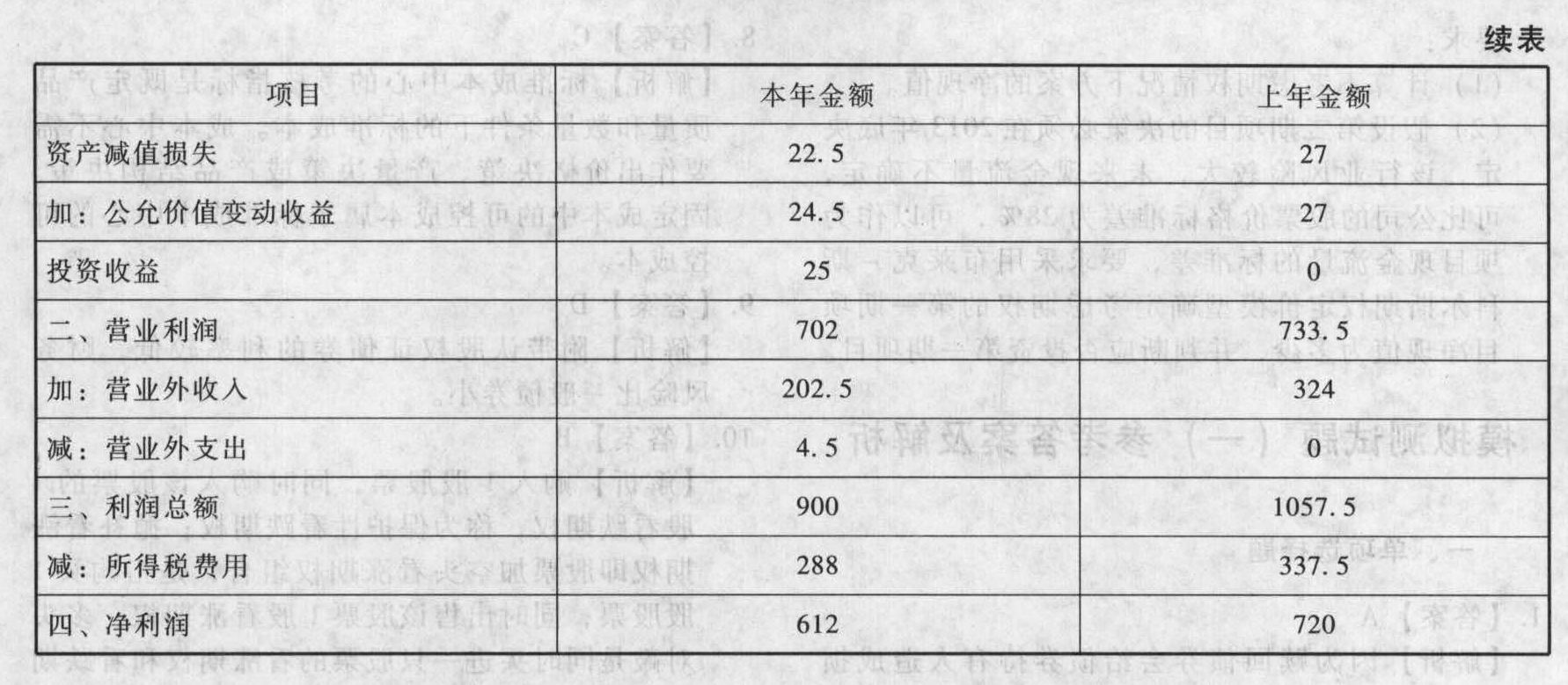

您可能感興趣的試題- 1 【簡答題】DBX公司是一家上市的公司,該公司的有關(guān)資料如下:(l) DBX公司的資產(chǎn)負(fù)債表與利潤表:

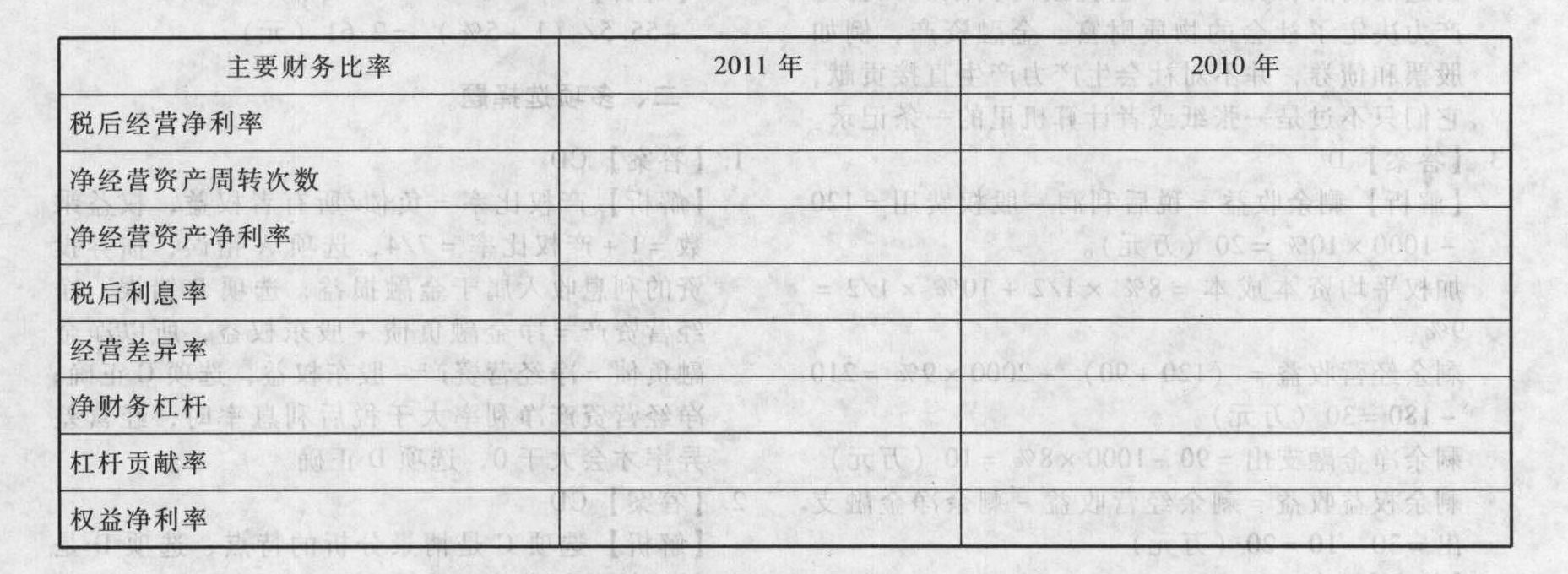

(2)假設(shè)貨幣資金均為經(jīng)營資產(chǎn);“應(yīng)收票據(jù)”、“應(yīng)收賬款”、“其他應(yīng)收款”不收取利息;“應(yīng)付票據(jù)”等短期應(yīng)付項目不支付利息;“長期應(yīng)付款”不支付利息;財務(wù)費用全部為利息費用;投資收益、公允價值變動收益、資產(chǎn)減值損失均源于金融資產(chǎn)。(3)2011年的折舊與攤銷為459萬元。要求:(1)編制管理用資產(chǎn)負(fù)債表、管理用利潤表和2011年管理用現(xiàn)金流量表,其中平均稅率保留5位小數(shù)。(2)計算DBX的有關(guān)財務(wù)比率,并填入下表(保留5位小數(shù),取自資產(chǎn)負(fù)債表的數(shù)取期末數(shù)):

(2)假設(shè)貨幣資金均為經(jīng)營資產(chǎn);“應(yīng)收票據(jù)”、“應(yīng)收賬款”、“其他應(yīng)收款”不收取利息;“應(yīng)付票據(jù)”等短期應(yīng)付項目不支付利息;“長期應(yīng)付款”不支付利息;財務(wù)費用全部為利息費用;投資收益、公允價值變動收益、資產(chǎn)減值損失均源于金融資產(chǎn)。(3)2011年的折舊與攤銷為459萬元。要求:(1)編制管理用資產(chǎn)負(fù)債表、管理用利潤表和2011年管理用現(xiàn)金流量表,其中平均稅率保留5位小數(shù)。(2)計算DBX的有關(guān)財務(wù)比率,并填入下表(保留5位小數(shù),取自資產(chǎn)負(fù)債表的數(shù)取期末數(shù)): (3)對2011年權(quán)益凈利率較上年的差異進(jìn)行因素分解,依次計算凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務(wù)杠桿的變動對2011年權(quán)益凈利率變動的影響。(4)已知凈負(fù)債成本(稅后)為10%,權(quán)益成本為12%,請計算2011年的下列指標(biāo):剩余經(jīng)營收益、剩余權(quán)益收益和剩余凈金融支出(取自資產(chǎn)負(fù)債表的數(shù)取平均數(shù))。

(3)對2011年權(quán)益凈利率較上年的差異進(jìn)行因素分解,依次計算凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務(wù)杠桿的變動對2011年權(quán)益凈利率變動的影響。(4)已知凈負(fù)債成本(稅后)為10%,權(quán)益成本為12%,請計算2011年的下列指標(biāo):剩余經(jīng)營收益、剩余權(quán)益收益和剩余凈金融支出(取自資產(chǎn)負(fù)債表的數(shù)取平均數(shù))。

- 2 【多選題】甲公司為國內(nèi)上市的電信公司。甲公司正在研究收購某發(fā)展中國家的乙移動通信公司。下列各項因素中,屬于甲公司在PEST分析中應(yīng)當(dāng)考慮的有()。

- A 、甲公司收購乙移動通信公司符合其總體公司戰(zhàn)略

- B 、乙移動通信公司所在國政府歷來對企業(yè)實施高稅收政策

- C 、甲公司在國內(nèi)提供電信服務(wù)積累的經(jīng)驗與技術(shù)有助于管理乙移動通信公司的業(yè)務(wù)

- D 、乙移動通信公司所在國的電信行業(yè)十年來發(fā)展迅速,移動通信業(yè)務(wù)過去10年增長了300倍

- 3 【綜合題(主觀)】乙公司是一家玩具制造商,為國內(nèi)上市公司。乙公司總部設(shè)在北京,在歐洲擁有眾多子公司(占其子公司總數(shù)的80%)。乙公司2008年度財務(wù)報表附注中列示的有關(guān)負(fù)債明細(xì)情況如下:

假定目前市場利率約為4%。 要求: (1)評價乙公司市場風(fēng)險的主要來源(假設(shè)不存在可用于對負(fù)債套期保值的抵消資產(chǎn))。 (2)當(dāng)人民幣對美元和歐元均貶值9%時,計算乙公司因負(fù)債所面臨的交易風(fēng)險。

假定目前市場利率約為4%。 要求: (1)評價乙公司市場風(fēng)險的主要來源(假設(shè)不存在可用于對負(fù)債套期保值的抵消資產(chǎn))。 (2)當(dāng)人民幣對美元和歐元均貶值9%時,計算乙公司因負(fù)債所面臨的交易風(fēng)險。

- 4 【簡答題】F公司是一家經(jīng)營電子產(chǎn)品的上市公司。公司目前發(fā)行在外的普通股為10000萬股,每股價格為10元,沒有負(fù)債。公司現(xiàn)在急需籌集資金16000萬元,用于投資液晶顯示屏項目,有如下四個備選籌資方案:方案一:以目前股數(shù)10000萬股為基數(shù),每10股配2股,配股價格為8元/股。方案二:按照目前市價公開增發(fā)股票1600萬股。方案三:發(fā)行10年期的公司債券,債券面值為每份1000元,票面利率為9%,每年年末付息一次,到期還本,發(fā)行價格擬定為950元/份。目前等風(fēng)險普通債券的市場利率為10%。方案四:按面值發(fā)行10年期的附認(rèn)股權(quán)證債券,債券面值為每份1000元,票面利率為9%,每年年末付息一次,到期還本。每份債券附送20張認(rèn)股權(quán)證,認(rèn)股權(quán)證只能在第5年末行權(quán),行權(quán)時每張認(rèn)股權(quán)證可按15元的價格購買1股普通股。公司未來僅靠利潤留存提供增長資金,不打算增發(fā)或回購股票,也不打算增加新的債務(wù)籌資,項目投資后公司總價值年增長率預(yù)計為12%。目前等風(fēng)險普通債券的市場利率為10%。假設(shè)上述各方案的發(fā)行費用均可忽略不計。要求: (1)如果要使方案一可行,企業(yè)應(yīng)在擬配售股份數(shù)量方面滿足什么條件?假設(shè)該方案可行并且所有股東均參與配股,計算配股除權(quán)價格及每份配股權(quán)價值。 (2)如果要使方案二可行,企業(yè)應(yīng)在凈資產(chǎn)收益率方面滿足什么條件?應(yīng)遵循的公開增發(fā)新股的定價原則是什么? (3)計算每份債券價值,判斷擬定的債券發(fā)行價格是否合理并說明原因。 (4)根據(jù)方案四,計算每張認(rèn)股權(quán)證價值、第5年末行權(quán)前股價;假設(shè)認(rèn)股權(quán)證持有人均在第5年末行權(quán),計算第5年末行權(quán)后的股價、該附認(rèn)股權(quán)證債券的稅前資本成本,判斷方案四是否可行并說明原因。

- 5 【單選題】甲公司是國內(nèi)一家上市公司。甲公司對其各子公司實行全面預(yù)算管理,并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會批準(zhǔn)后執(zhí)行。2011年10月,甲公司投資了一個新的項目乙(子公司)。2011年11月,甲公司啟動2012年度預(yù)算編制工作,此時甲公司應(yīng)要求乙項目編制()。

- A 、增量預(yù)算

- B 、零基預(yù)算

- C 、固定預(yù)算

- D 、彈性預(yù)算

- 6 【單選題】甲公司為上市公司,乙公司是其子公司。乙公司下屬3家子公司(以下簡稱“3家子公司”)系2×13年通過非同一控制下企業(yè)合并取得,甲公司合并報表中確認(rèn)乙公司購買下屬的3家子公司形成的商譽(yù)合計2000萬元。甲公司于2×16年通過非同一控制下企業(yè)合并收購丙公司形成商譽(yù)1500萬元。乙公司于2×17年6月將持有3家子公司股權(quán)全部轉(zhuǎn)讓給甲公司的另一子公司丁公司,轉(zhuǎn)讓價格以乙公司個別報表賬面投資成本加上3家子公司2×13年至2×17年6月的凈利潤來確定。乙公司將與3家子公司相關(guān)的商譽(yù)也一并轉(zhuǎn)銷。假定商譽(yù)均未減值,不考慮其他因素,甲公司2×17年12月31日合并資產(chǎn)負(fù)債表中反映的商譽(yù)為( )萬元。

- A 、2000

- B 、3500

- C 、1500

- D 、0

- 7 【多選題】甲公司為國內(nèi)上市的電信公司。甲公司正在研究收購某發(fā)展中國家的乙移動通信公司。下列各項因素中,屬于甲公司在PEST分析中應(yīng)當(dāng)考慮的有()。

- A 、甲公司收購乙移動通信公司符合其總體公司戰(zhàn)略

- B 、乙移動通信公司所在國政府歷來對企業(yè)實施高稅收政策

- C 、甲公司在國內(nèi)提供電信服務(wù)積累的經(jīng)驗與技術(shù)有助于管理乙移動通信公司的業(yè)務(wù)

- D 、乙移動通信公司所在國的電信行業(yè)十年來發(fā)展迅速,移動通信業(yè)務(wù)過去十年增長了300倍

- 8 【多選題】星煌公司是一家上市公司,現(xiàn)董事長吳某就星煌公司向坤誠公司的投資之事準(zhǔn)備召開董事會。因公司資金比較緊張,且其中一名董事梁某的妻子又在坤誠公司任副董事長,有部分董事對此投資事宜表示異議。根據(jù)公司法律制度的規(guī)定,下列表述中,正確的有()。

- A 、梁某不應(yīng)參加董事會表決

- B 、吳某可代梁某在董事會上表決

- C 、如果參加董事會的無關(guān)聯(lián)關(guān)系董事人數(shù)不足3人,則應(yīng)提交股東大會審議

- D 、星煌公司不能投資于坤誠公司

- 9 【單選題】甲公司是國內(nèi)一家上市公司。甲公司對其各子公司實行全面預(yù)算管理,并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會批準(zhǔn)后執(zhí)行。2016年10月,甲公司投資了一個新的項目乙(子公司)。2016年11月,甲公司啟動2017年度預(yù)算編制工作,此時甲公司應(yīng)要求乙項目編制()。

- A 、增量預(yù)算

- B 、零基預(yù)算

- C 、固定預(yù)算

- D 、彈性預(yù)算

- 10 【多選題】甲公司是在我國境內(nèi)注冊的一家上市公司,記賬本位幣為人民幣,下列屬于該公司境外經(jīng)營的有()

- A 、在紐約的子公司乙公司以美元為記賬本位幣

- B 、在上海的合營企業(yè)丙公司以盧布為記賬本位幣

- C 、在深圳的聯(lián)營企業(yè)丁公司以人民幣為記賬本位幣

- D 、在倫敦的分支機(jī)構(gòu)戊公司以人民幣為記賬本位幣

熱門試題換一換

- 下列有關(guān)甲公司2011年的會計處理,表述正確的是()。

- 納稅人關(guān)于手續(xù)費和傭金支出,財產(chǎn)保險企業(yè)按當(dāng)年全部保費收入扣除退保金等后余額的( )計算其企業(yè)所得稅前扣除限額。

- 匯票的背書人在票據(jù)上記載了“不得轉(zhuǎn)讓”字樣,但其后手仍進(jìn)行了背書轉(zhuǎn)讓。下列關(guān)于票據(jù)責(zé)任承擔(dān)的表述中,錯誤的是()。

- 某企業(yè)的主營業(yè)務(wù)是生產(chǎn)和銷售食品,目前正處于生產(chǎn)經(jīng)營活動的旺季。該企業(yè)的資產(chǎn)總額6000萬元,其中長期資產(chǎn)3000萬元,流動資產(chǎn)3000萬元,穩(wěn)定性流動資產(chǎn)約占流動資產(chǎn)的40%;負(fù)債總額3600萬元,其中流動負(fù)債2600萬元,流動負(fù)債的65%為自發(fā)性負(fù)債,由此可得出結(jié)論()。

- 甲公司是一家汽車生產(chǎn)企業(yè),其主要的原材料供應(yīng)商是乙企業(yè),隨著金融危機(jī)的到來,原材料的價格上升,甲公司認(rèn)為乙公司原材料上漲的幅度嚴(yán)重超過市場通貨膨脹的增長,甲公司的高層管理人員與乙公司的高級管理人員進(jìn)行談判后,雙方都作出讓步,達(dá)成雙方都能接受的協(xié)議。該公司對待矛盾與沖突的行為模式為( )。

- 在執(zhí)行X公司20×2年度財務(wù)報表審計業(yè)務(wù)時,注冊會計師只有按( )才可能被視為不違反獨立性要求。

- 在計算現(xiàn)金流量時,如果某年取得的固定資產(chǎn)殘值收入小于稅法規(guī)定的凈殘值時,正確的處理方法是()。

- 法律規(guī)范可以分為授權(quán)性規(guī)范和義務(wù)性規(guī)范,根據(jù)這一分類標(biāo)準(zhǔn),下列法律規(guī)范中,與“當(dāng)事人依法可以委托代理人訂立合同”屬于同一規(guī)范類型的是()。

- 信達(dá)銀行每年都依據(jù)實際業(yè)績編制預(yù)算。2016年底信達(dá)銀行在某地開設(shè)了一家分行,該分行2017年預(yù)算編制類型的優(yōu)點有( )。

億題庫—讓考試變得更簡單

已有600萬用戶下載

Mj5YA