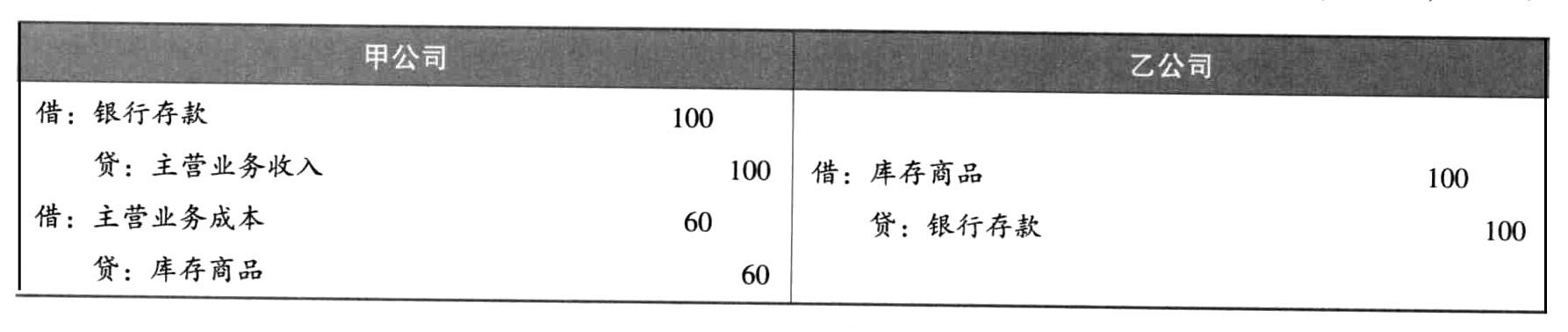

- 計(jì)算分析題甲公司是乙公司的母公司,2013年甲公司銷售商品給乙公司,售價(jià)100萬元,成本60萬元。適用的所得稅稅率為25%。 (1)假設(shè)乙公司購(gòu)入后當(dāng)年并未售出,年末該存貨的可變現(xiàn)凈值為70萬元。 ①交易發(fā)生時(shí),甲、乙公司在個(gè)別報(bào)表的處理情況(不考慮增值稅等因素,下同)如下:

對(duì)于整個(gè)集團(tuán)而言,該交易僅相當(dāng)于“將存貨由左手挪到右手”,不應(yīng)確認(rèn)收入、成本,也不應(yīng)增加存貨成本。因此合并工作底稿中應(yīng)編制的抵銷分錄為: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 60(倒擠) 存貨 40(乙公司庫(kù)存商品中高出甲公司成本的部分) ②年末,對(duì)于乙公司而言,存貨成本100萬元,大于可變現(xiàn)凈值70萬元,因此個(gè)別報(bào)表中應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備: 借:資產(chǎn)減值損失 30 貸:存貨跌價(jià)準(zhǔn)備 30 而站在集團(tuán)的角度,存貨成本應(yīng)為60萬元,小于可變現(xiàn)凈值70萬元,不需計(jì)提跌價(jià)準(zhǔn)備,因此合并工作底稿中應(yīng)編制抵銷分錄: 借:存貨-存貨跌價(jià)準(zhǔn)備 30 貸:資產(chǎn)減值損失 30 合并工作底稿中的兩筆抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少10(40-30)萬元,計(jì)稅基礎(chǔ)不受影響,因而上述兩筆抵銷分錄合計(jì)產(chǎn)生了可抵扣暫時(shí)性差異10萬元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)2.5萬元: 借:遞延所得稅資產(chǎn) 2.5 貸:所得稅費(fèi)用 2.5 (2)假設(shè)乙公司在當(dāng)年將該批存貨全部出售,售價(jià)為120萬元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:

對(duì)于整個(gè)集團(tuán)而言,該交易僅相當(dāng)于“將存貨由左手挪到右手”,不應(yīng)確認(rèn)收入、成本,也不應(yīng)增加存貨成本。因此合并工作底稿中應(yīng)編制的抵銷分錄為: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 60(倒擠) 存貨 40(乙公司庫(kù)存商品中高出甲公司成本的部分) ②年末,對(duì)于乙公司而言,存貨成本100萬元,大于可變現(xiàn)凈值70萬元,因此個(gè)別報(bào)表中應(yīng)計(jì)提存貨跌價(jià)準(zhǔn)備: 借:資產(chǎn)減值損失 30 貸:存貨跌價(jià)準(zhǔn)備 30 而站在集團(tuán)的角度,存貨成本應(yīng)為60萬元,小于可變現(xiàn)凈值70萬元,不需計(jì)提跌價(jià)準(zhǔn)備,因此合并工作底稿中應(yīng)編制抵銷分錄: 借:存貨-存貨跌價(jià)準(zhǔn)備 30 貸:資產(chǎn)減值損失 30 合并工作底稿中的兩筆抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少10(40-30)萬元,計(jì)稅基礎(chǔ)不受影響,因而上述兩筆抵銷分錄合計(jì)產(chǎn)生了可抵扣暫時(shí)性差異10萬元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)2.5萬元: 借:遞延所得稅資產(chǎn) 2.5 貸:所得稅費(fèi)用 2.5 (2)假設(shè)乙公司在當(dāng)年將該批存貨全部出售,售價(jià)為120萬元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:  站在集團(tuán)的角度,該批存貨,只需要確認(rèn)收入120萬元、結(jié)轉(zhuǎn)成本60萬元,因此對(duì)于上表中甲、乙公司的分錄,應(yīng)該將多確認(rèn)的收入100萬元與多結(jié)轉(zhuǎn)的成本100萬元抵銷: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 100(乙公司) 合并工作底稿中的上述抵銷分錄,并沒有導(dǎo)致“存貨”項(xiàng)目賬面價(jià)值發(fā)生變動(dòng),因此不需要確認(rèn)遞延所得稅資產(chǎn)。 (3)假設(shè)乙公司購(gòu)入后當(dāng)年對(duì)外出售了40%,售價(jià)為48萬元。年末剩余存貨的可變現(xiàn)凈值為65萬元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:

站在集團(tuán)的角度,該批存貨,只需要確認(rèn)收入120萬元、結(jié)轉(zhuǎn)成本60萬元,因此對(duì)于上表中甲、乙公司的分錄,應(yīng)該將多確認(rèn)的收入100萬元與多結(jié)轉(zhuǎn)的成本100萬元抵銷: 借:營(yíng)業(yè)收入 100(甲公司) 貸:營(yíng)業(yè)成本 100(乙公司) 合并工作底稿中的上述抵銷分錄,并沒有導(dǎo)致“存貨”項(xiàng)目賬面價(jià)值發(fā)生變動(dòng),因此不需要確認(rèn)遞延所得稅資產(chǎn)。 (3)假設(shè)乙公司購(gòu)入后當(dāng)年對(duì)外出售了40%,售價(jià)為48萬元。年末剩余存貨的可變現(xiàn)凈值為65萬元。 甲、乙公司在個(gè)別報(bào)表的處理情況如下:  乙公司個(gè)別報(bào)表中剩余庫(kù)存商品的成本為60萬元,站在集團(tuán)角度,剩余庫(kù)存商品成本為36(60×60%)萬元,因此應(yīng)該抵銷24萬元。抵銷分錄為: 借:營(yíng)業(yè)收入 100 貸:營(yíng)業(yè)成本 76(可倒擠) 存貨 24 合并工作底稿中的上述抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少24萬元,而抵銷分錄不影響計(jì)稅基礎(chǔ),因而上述抵銷分錄產(chǎn)生了可抵扣暫時(shí)性差異24萬元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)6萬元: 借:遞延所得稅資產(chǎn) 6 貸:所得稅費(fèi)用 6

乙公司個(gè)別報(bào)表中剩余庫(kù)存商品的成本為60萬元,站在集團(tuán)角度,剩余庫(kù)存商品成本為36(60×60%)萬元,因此應(yīng)該抵銷24萬元。抵銷分錄為: 借:營(yíng)業(yè)收入 100 貸:營(yíng)業(yè)成本 76(可倒擠) 存貨 24 合并工作底稿中的上述抵銷分錄,導(dǎo)致“存貨”項(xiàng)目的賬面價(jià)值減少24萬元,而抵銷分錄不影響計(jì)稅基礎(chǔ),因而上述抵銷分錄產(chǎn)生了可抵扣暫時(shí)性差異24萬元,應(yīng)確認(rèn)遞延所得稅資產(chǎn)6萬元: 借:遞延所得稅資產(chǎn) 6 貸:所得稅費(fèi)用 6

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案 您可能感興趣的試題

您可能感興趣的試題- 1 【多選題】 甲公司為乙公司及丙公司的母公司,丙公司與丁公司共同出資組建了戊公司,在戊公司的股權(quán)結(jié)構(gòu)中,丙公司占45%,丁公司占55%。投資合同約定,丙公司和丁公司共同決定戊公司的財(cái)務(wù)和經(jīng)營(yíng)政策。上述公司之間構(gòu)成關(guān)聯(lián)方關(guān)系的有( )。

- A 、甲公司與乙公司

- B 、甲公司與丙公司

- C 、丙公司與戊公司

- D 、丙公司與丁公司

- 2 【判斷題】母公司向子公司銷售商品或子公司向母公司銷售商品涉及的現(xiàn)金收付,從企業(yè)集團(tuán)整體來看,這種內(nèi)部商品購(gòu)銷現(xiàn)金收支并不引起整個(gè)企業(yè)集團(tuán)現(xiàn)金流量的增減變動(dòng),則編制合并現(xiàn)金流量表時(shí)應(yīng)當(dāng)予以抵銷。( )

- A 、正確

- B 、錯(cuò)誤

- 3 【單選題】甲公司2013年1月向乙公司銷售商品一批,已發(fā)出商品并開具增值稅專用發(fā)票,在辦妥托收手續(xù)后得知乙公司在一次交易中發(fā)生重大損失,財(cái)務(wù)發(fā)生嚴(yán)重困難,短期內(nèi)不能支付貨款。為此甲公司本月未對(duì)上述銷售業(yè)務(wù)確認(rèn)收入。甲公司的上述會(huì)計(jì)處理體現(xiàn)的會(huì)計(jì)信息質(zhì)量要求是()。

- A 、歷史成本

- B 、權(quán)責(zé)發(fā)生制

- C 、相關(guān)性

- D 、實(shí)質(zhì)重于形式

- 4 【單選題】2012年9月,母公司向子公司銷售商品100件,每件成本1.20萬元,每件銷售價(jià)格為1.50萬元,子公司本年全部沒有實(shí)現(xiàn)對(duì)外銷售,期末該批存貨的可變現(xiàn)凈值每件為1.05萬元,2012年年末母公司在編制合并報(bào)表時(shí)不正確的處理是()。

- A 、借:營(yíng)業(yè)收入 150

貸:營(yíng)業(yè)成本 150 - B 、借:營(yíng)業(yè)成本 30

貸:存貨 30 - C 、借:存貨——存貨跌價(jià)準(zhǔn)備 30

貸:資產(chǎn)減值損失 30 - D 、借:所得稅費(fèi)用 7.5

貸:遞延所得稅資產(chǎn) 7.5

- 5 【判斷題】母公司向子公司銷售商品或子公司向母公司銷售商品涉及的現(xiàn)金收付,從企業(yè)集團(tuán)整體來看,這種內(nèi)部商品購(gòu)銷現(xiàn)金收支并不引起整個(gè)企業(yè)集團(tuán)現(xiàn)金流量的增減變動(dòng),則編制合并現(xiàn)金流量表時(shí)應(yīng)當(dāng)予以抵銷。()

- A 、對(duì)

- B 、錯(cuò)

- 6 【單選題】A公司為B公司的母公司,A公司當(dāng)期銷售一批產(chǎn)品給B公司,銷售成本為100萬元,售價(jià)為150萬元。截至當(dāng)期期末,子公司已對(duì)外銷售該批存貨的60%,期末留存存貨的可變現(xiàn)凈值為45萬元。不考慮其他因素,則A公司在當(dāng)期期末編制合并報(bào)表時(shí)應(yīng)抵銷的存貨跌價(jià)準(zhǔn)備的金額為()萬元。

- A 、15

- B 、20

- C 、0

- D 、50

- 7 【單選題】(2010年)甲公司為乙公司的母公司。2009年12月3日,甲公司向乙公司銷售一批商品,增值稅專用發(fā)票上注明的銷售價(jià)款為1 000萬元,增值稅額為170萬元,款項(xiàng)已收到;該批商品成本為700萬元。假定不考慮其他因素,甲公司在編制2009年度合并現(xiàn)金流量表時(shí),“銷售商品、提供勞務(wù)收到的現(xiàn)金”項(xiàng)目應(yīng)抵銷的金額為( )萬元。

- A 、300

- B 、700

- C 、1 000

- D 、1 170

- 8 【單選題】A公司為B公司的母公司,A公司當(dāng)期銷售一批產(chǎn)品給B公司,銷售成本為100萬元,售價(jià)為150萬元。截至當(dāng)期期末,子公司已對(duì)外銷售該批存貨的60%,期末留存存貨的可變現(xiàn)凈值為45萬元。不考慮其他因素,則A公司在當(dāng)期期末編制合并報(bào)表時(shí)應(yīng)抵銷的存貨跌價(jià)準(zhǔn)備的金額為( )萬元。

- A 、15

- B 、20

- C 、0

- D 、50

- 9 【單選題】 甲公司為乙公司和丙公司的母公司,丙公司為丁公司的主要原材料供應(yīng)商。在不考慮其他因素情況下,下列公司之間不構(gòu)成關(guān)聯(lián)方關(guān)系的是( )。

- A 、甲公司與乙公司

- B 、甲公司與丙公司

- C 、丙公司與丁公司

- D 、乙公司與丙公司

- 10 【單選題】A公司為B公司的母公司,A公司當(dāng)期銷售一批產(chǎn)品給B公司,銷售成本為100萬元,售價(jià)為150萬元。截至當(dāng)期期末,B公司已對(duì)外銷售該批存貨的60%,期末留存存貨的可變現(xiàn)凈值為45萬元。不考慮其他因素,A公司在當(dāng)期期末編制合并報(bào)表時(shí)應(yīng)抵銷的存貨跌價(jià)準(zhǔn)備金額為()萬元。

- A 、15

- B 、20

- C 、0

- D 、50

熱門試題換一換

- 中小投資者的損失應(yīng)如何處理?并說明理由。

- 企業(yè)預(yù)算委員會(huì)對(duì)董事會(huì)或經(jīng)理辦公會(huì)審議批準(zhǔn)的年度總預(yù)算,一般在次年3月底以前,分解成一系列的指標(biāo)體系,由財(cái)務(wù)管理部門逐級(jí)下達(dá)各預(yù)算執(zhí)行單位執(zhí)行。( )

- 可以從動(dòng)態(tài)的角度直接反映投資項(xiàng)目的實(shí)際收益率水平的是( )。

- 下列各項(xiàng)中,屬于直接計(jì)入所有者權(quán)益的利得和損失的是()。

- 分析、判斷甲公司上述事項(xiàng)(1)~(5)是否形成暫時(shí)性差異,其所得稅會(huì)計(jì)處理是否正確,并簡(jiǎn)要說明理由;如不正確,請(qǐng)說明正確的會(huì)計(jì)處理。

- 根據(jù)增值稅法律制度及消費(fèi)稅法律制度的規(guī)定,下列行為中,應(yīng)同時(shí)繳納增值稅和消費(fèi)稅的有()。

- 根據(jù)合伙企業(yè)法律制度的規(guī)定,下列關(guān)于有限合伙企業(yè)的表述中,正確的是( )。

- 根據(jù)企業(yè)所得稅法律制度的規(guī)定,下列項(xiàng)目中,享受稅額抵免優(yōu)惠政策的是( )。

- 目前短期國(guó)債利率為3%,市場(chǎng)平均報(bào)酬率為10%,而該股票的β系數(shù)為1.2,那么該股票的資本成本為()。

- 計(jì)算預(yù)算成本節(jié)約額和預(yù)算成本節(jié)約率。

- 下列各項(xiàng)中,屬于企業(yè)會(huì)計(jì)政策變更的是( )。

- 在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu)、場(chǎng)所的,或者雖設(shè)立機(jī)構(gòu)、場(chǎng)所但取得的所得與其所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的非居民企業(yè),以扣繳義務(wù)人所在地為納稅地點(diǎn)。( )

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬用戶下載

k2Qyo